Taille et part du marché des produits aquacoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

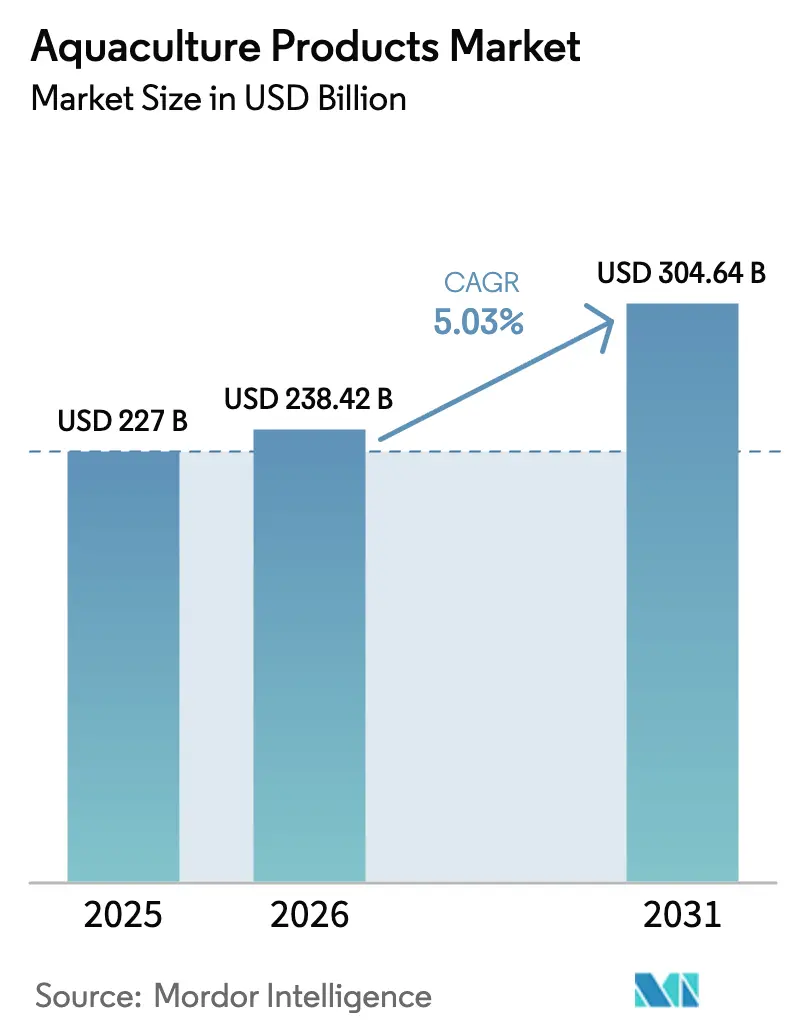

| Taille du Marché (2026) | 238.42 Milliards de dollars |

| Taille du Marché (2031) | 304.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits aquacoles par Mordor Intelligence

La taille du marché des produits aquacoles devrait croître de 227,0 milliards USD en 2025 à 238,42 milliards USD en 2026 et devrait atteindre 304,64 milliards USD d'ici 2031, à un TCAC de 5,03 % sur la période 2026-2031. Les aliments représentent la part la plus importante des dépenses, car l'innovation en matière d'aliments aquacoles composés et l'inclusion de protéines d'insectes améliorent les taux de croissance et réduisent la dépendance à la farine de poisson importée. L'aquaculture en eau douce domine encore les volumes mondiaux, mais les systèmes terrestres à recirculation et les cages en mer ouverte se développent rapidement à mesure que les gouvernements renforcent les règles de zonage côtier et que les investisseurs recherchent une production résiliente face au changement climatique. L'automatisation, l'alimentation pilotée par l'intelligence artificielle et la traçabilité par chaîne de blocs se répandent de la Norvège et du Chili vers l'Asie-Pacifique et le Moyen-Orient, améliorant les marges et gagnant l'adhésion des distributeurs. Parallèlement, les projets pilotes de crédits carbone bleu et les formulations d'aliments à faibles émissions ouvrent de nouveaux flux de revenus qui renforcent le discours de durabilité à long terme du marché des produits aquacoles.

Principaux enseignements du rapport

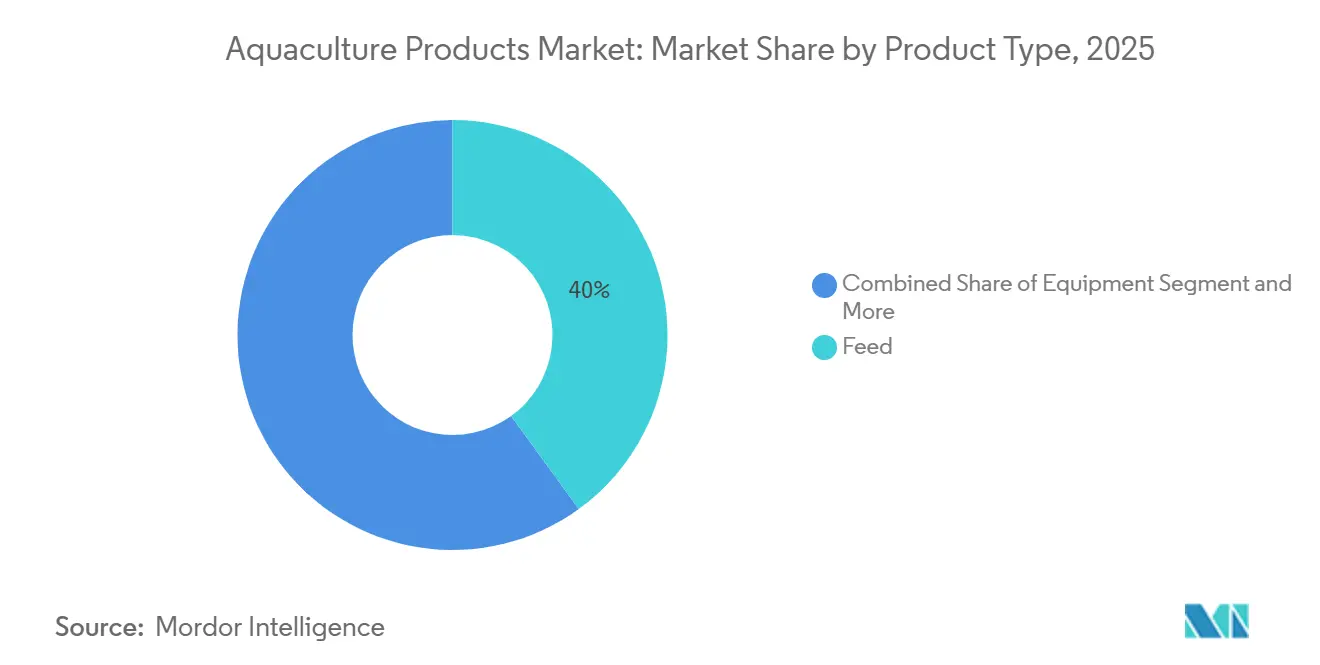

- Par type de produit, les aliments représentaient 40,0 % de la valeur du marché des produits aquacoles en 2025, et les produits chimiques et additifs devraient connaître la croissance la plus rapide, à un TCAC de 13,5 % de 2026 à 2031.

- Par environnement de culture, l'aquaculture en eau douce représentait 55,0 % de la valeur en 2025, tandis que les systèmes marins devraient connaître la croissance la plus rapide, à un TCAC de 12,0 % de 2026 à 2031.

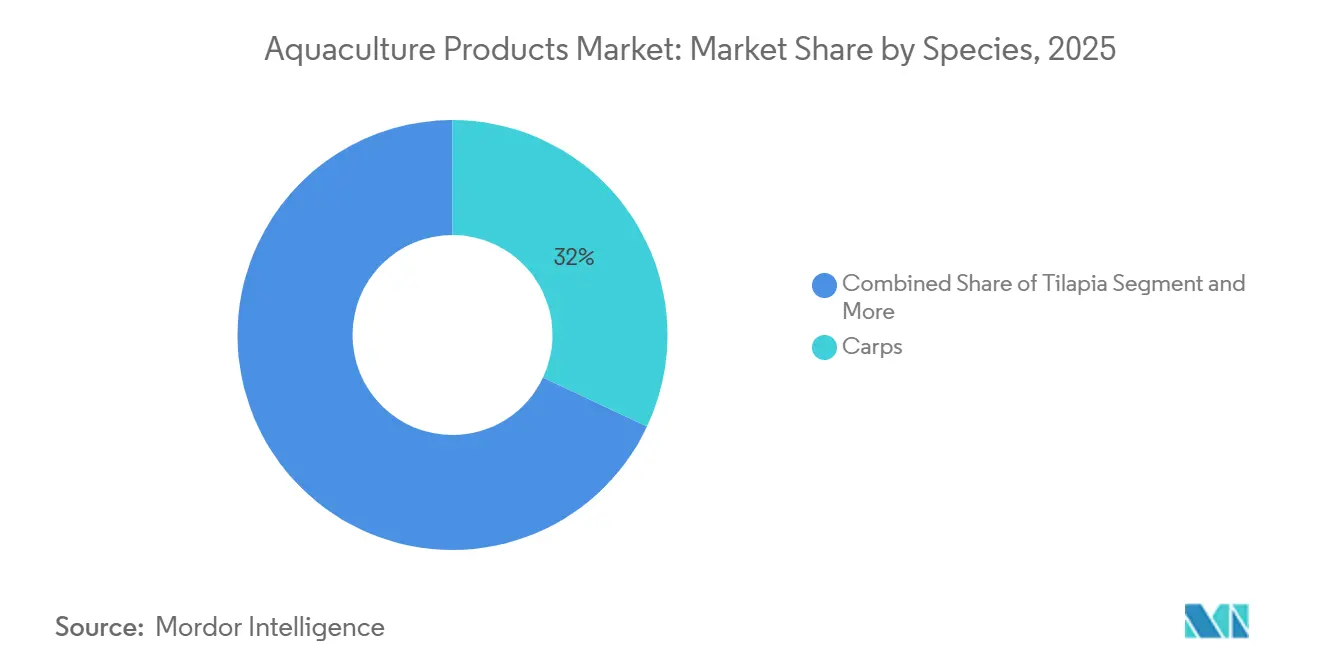

- Par espèce, les carpes représentaient une part de 32,0 % en 2025, tandis que la production de crevettes et de gambas progresse à un TCAC de 11,5 % sur la période 2026-2031.

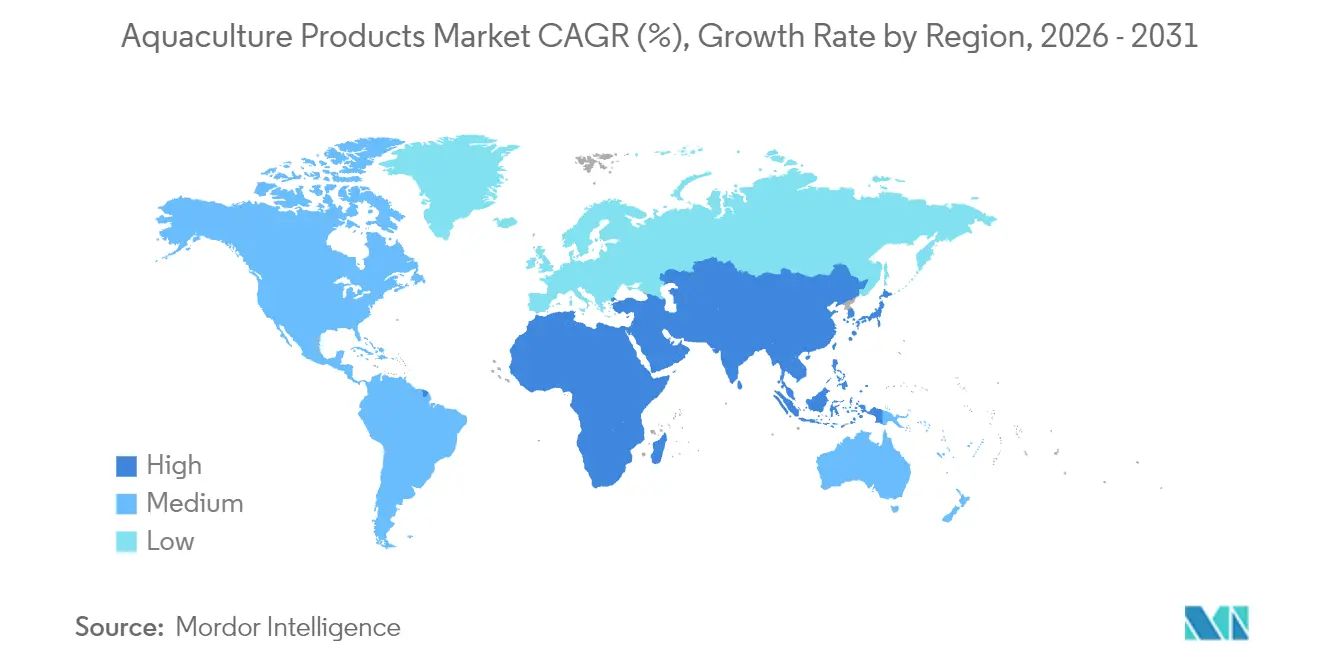

- Par géographie, l'Asie-Pacifique dominait la part du marché des produits aquacoles à 68,0 % en 2025, tandis que le Moyen-Orient devrait connaître la croissance la plus rapide, à un TCAC de 10,6 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits aquacoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en protéines de fruits de mer | +1.2% | Asie-Pacifique, Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Déclin des stocks de poissons sauvages capturés | +0.9% | Côtes de l'Atlantique Nord, du Pacifique et de l'océan Indien | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur de la pisciculture durable | +0.8% | Norvège, Chine, Inde, Arabie saoudite et Émirats arabes unis | Moyen terme (2-4 ans) |

| Adoption technologique dans les systèmes à recirculation | +0.7% | Amérique du Nord, Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Alimentation de précision pilotée par l'intelligence artificielle | +0.5% | Norvège, Chili, Écosse, Chine et Inde | Court terme (≤ 2 ans) |

| Crédits carbone bleu pour les exploitations à faibles émissions | +0.3% | Asie du Sud-Est, Amérique du Sud et Afrique de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en protéines de fruits de mer

La consommation mondiale de fruits de mer par habitant a atteint 20,7 kilogrammes en 2022, les ménages en Chine, en Inde, au Vietnam et en Indonésie ayant diversifié leur alimentation vers des protéines animales abordables à empreinte carbone plus légère[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « La situation mondiale des pêches et de l'aquaculture 2024 », fao.org . Les distributeurs en Amérique du Nord et en Europe ont élargi leurs gammes de produits aquacoles surgelés et à valeur ajoutée pour répondre à la préférence des consommateurs pour des fruits de mer traçables et sans antibiotiques. Parallèlement, les restaurants repensent leurs menus pour mettre en avant des espèces élevées de manière durable, renforçant ainsi les liens entre image de marque et approvisionnement responsable. Alors que les volumes de pêche sauvage plafonnent, l'aquaculture fournit désormais plus de la moitié de la consommation humaine de fruits de mer, soulignant le soutien structurel à la croissance des volumes. Les économies émergentes telles que le Nigeria et le Kenya connaissent des déficits aigus en protéines qui stimulent les investissements public-privé dans de nouvelles fermes en étangs et en cages. Les lacunes en matière de stockage frigorifique et de transformation persistent dans les marchés émergents, mais les investissements commencent à combler ces goulets d'étranglement.

Déclin des stocks de poissons sauvages capturés

Les pêches et l'aquaculture jouent un rôle crucial dans l'approvisionnement mondial en protéines, fournissant 15 % des protéines d'origine animale et 6 % des protéines totales dans le monde. De nombreuses espèces de poissons commerciaux sont exploitées à leur rendement maximal durable ou au-delà, ce qui entraîne des quotas plus stricts dans des régions telles que l'Atlantique Nord, la Méditerranée et le golfe du Mexique. Ces quotas plus stricts, combinés aux migrations des stocks dues au réchauffement des océans, font augmenter les prix à quai et renforcent la compétitivité des alternatives d'élevage sur les marchés de détail. Les fabricants d'aliments réduisent leur dépendance aux poissons fourragers en incorporant de la farine d'insectes, des algues et des protéines unicellulaires dans les formulations d'aliments, réduisant ainsi la dépendance du secteur aux écosystèmes marins. L'acceptation par les consommateurs des fruits de mer d'élevage augmente à mesure que les différences de prix diminuent. En 2024, les États-Unis ont enregistré un déficit commercial en fruits de mer de 17 milliards USD, incitant les décideurs politiques à promouvoir l'aquaculture comme solution pour la sécurité alimentaire. Par ailleurs, les formulateurs d'aliments mondiaux ajustent leurs recettes pour réduire la dépendance à la farine de poisson provenant d'espèces fourragères sauvages, contribuant ainsi à atténuer les pressions écologiques tout en maintenant la stabilité des coûts.

Incitations gouvernementales en faveur de la pisciculture durable

En septembre 2025, le gouvernement norvégien a identifié trois zones offshore, Norskerenna Sud, Frøyabanken Nord et Trænabanken, pour lancer l'élevage commercial de saumon en mer à grande échelle. Le dernier plan quinquennal de la Chine prend en charge jusqu'à 30 % des coûts d'investissement pour les projets à recirculation, tandis que le Pradhan Mantri Matsya Sampada Yojana de l'Inde a engagé 200 milliards INR (2,4 milliards USD) dans les infrastructures dédiées aux crevettes et au tilapia[2]Source : Département des pêches du gouvernement indien, « Pradhan Mantri Matsya Sampada Yojana », pmmsy.dof.gov.in. L'Arabie saoudite et les Émirats arabes unis subventionnent les fermes terrestres reliées au dessalement dans le cadre de stratégies souveraines de sécurité alimentaire. Ces programmes réduisent le risque des dépenses en capital et accélèrent l'adoption des technologies. En Afrique, des prêteurs multilatéraux soutiennent la réhabilitation des étangs, la logistique de la chaîne du froid et la formation professionnelle pour stimuler l'emploi rural inclusif. Ces programmes abaissent les barrières à l'entrée, accélèrent le transfert de technologie et élargissent la base de clientèle du marché des produits aquacoles.

Adoption technologique dans les systèmes à recirculation

Les systèmes d'aquaculture à recirculation recyclent jusqu'à 99 % de l'eau, réduisent le transfert de pathogènes et permettent d'implanter des fermes à proximité des centres de demande urbains. La Bluehouse de Floride d'Atlantic Sapphire, opérationnelle depuis 2024, produit environ 4 000 tonnes métriques de saumon par an pour les épiceries du sud-est des États-Unis sans recourir au fret aérien. First Water, basée en Islande, a obtenu 82 millions EUR (89 millions USD) pour agrandir une installation salmonicole alimentée par géothermie, visant une production annuelle de 50 000 tonnes métriques d'ici 2028. Les composants modulaires d'AKVA Group et de Pentair intègrent des capteurs qui surveillent en temps réel les niveaux d'oxygène, de température et d'ammoniac, améliorant la maintenance prédictive et l'efficacité de la main-d'œuvre. Si l'intensité capitalistique élevée reste un défi, les prêteurs reconnaissent de plus en plus les profils de risque environnemental plus faibles de ces systèmes. Les gouvernements introduisent des permis accélérés pour les installations à confinement fermé afin de réduire les rejets de nutriments le long des côtes écologiquement sensibles. À mesure que les courbes d'apprentissage s'améliorent, l'économie des systèmes à recirculation se rapproche de la parité avec les systèmes à filets ouverts pour les espèces premium, créant de nouvelles opportunités sur le marché des produits aquacoles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Épidémies de maladies et hausse des dépenses de biosécurité | −1.2% | Les pôles à haute densité d'Asie-Pacifique sont les plus exposés. | Court terme (≤ 2 ans) |

| Volatilité des prix de la farine de poisson et des protéines de soja | −0.9% | Mondial, pression sur les coûts aiguë pour les opérations à forte intensité d'aliments. | Moyen terme (2-4 ans) |

| Pression de la licence sociale des communautés côtières | −0.5% | Amérique du Nord, Europe et Asie-Pacifique développée. | Moyen terme (2-4 ans) |

| Rareté des autorisations réglementaires pour les médicaments marins | −0.3% | Mondial, avec des cycles d'examen prolongés dans plusieurs régions. | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Épidémies de maladies et hausse des dépenses de biosécurité

En 2025, les fermes salmonicoles chiliennes touchées par l'anémie infectieuse du saumon ont été contraintes de mettre en œuvre une mise en jachère obligatoire des sites pouvant aller jusqu'à 18 mois. Cela a entraîné une réduction de l'offre et une hausse des prix au comptant. De même, le virus du lac Tilapia en Chine a conduit à l'abattage dans les étangs touchés et a perturbé les livraisons intérieures. Des pathogènes tels que l'anémie infectieuse du saumon et le syndrome de mortalité précoce ont le potentiel de dévaster des populations entières de poissons, contribuant à des pertes mondiales estimées à 6,5 milliards USD par an. En Norvège, 13 cas confirmés d'anémie infectieuse du saumon ont été signalés en 2024, tandis que la maladie pancréatique est apparue sur 48 nouveaux sites malgré les efforts de vaccination en cours. Pour atténuer ces défis, les opérateurs investissent dans des mesures telles que le traitement de l'eau aux ultraviolets, les filets multicouches et les laboratoires de diagnostic sur site. Cependant, ces initiatives s'accompagnent de coûts initiaux significatifs, dépassant souvent 2 USD par kilogramme de capacité installée. Au Nigeria, les petits producteurs signalent que les dépenses liées aux kits de biosécurité et aux services vétérinaires ont augmenté les coûts unitaires au-delà de niveaux viables, entraînant des sorties du marché. Cela a contribué à un ralentissement de la croissance à court terme du marché des produits aquacoles.

Volatilité des prix de la farine de poisson et des protéines de soja

La saison des anchois 2023 a été confrontée à des défis importants en raison d'El Niño, entraînant l'annulation de la première saison et de faibles taux de capture lors de la seconde, ce qui a provoqué une baisse d'environ 23 % de la production mondiale de farine de poisson. Les prix de la farine de poisson ont augmenté de 25 % entre 2023 et 2024 en raison des perturbations liées à El Niño au Pérou, tandis que les contrats à terme sur le soja ont fluctué de 18 % dans un contexte de tensions géopolitiques. Les coûts des aliments, qui peuvent représenter jusqu'à 70 % des dépenses variables, ont exercé une pression sur les marges, en particulier pour les carpes et le tilapia, où les prix à la sortie de l'exploitation sont relativement bas. Les prix de la farine de soja ont oscillé entre 380 et 480 USD par tonne métrique, influencés par les évolutions des récoltes en Amérique du Sud et les politiques en matière de biocarburants. Les grands producteurs de saumon et de crevettes atténuent une partie de ces fluctuations de coûts en possédant des usines d'aliments ou en sécurisant des contrats à long terme, tandis que les petits producteurs supportent souvent le poids de la volatilité des prix. Bien que les protéines alternatives gagnent des parts de marché, beaucoup attendent encore l'approbation réglementaire mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation en matière d'aliments stimule l'expansion des marges

Les aliments ont conservé la plus grande part des revenus, représentant 40,0 % de la part du marché des produits aquacoles en 2025, car des régimes nutritionnellement équilibrés déterminent les performances de croissance et la survie. L'impératif de coût alimente un pipeline régulier d'additifs fonctionnels, d'enzymes digestives, d'acidifiants et d'immunomodulateurs, chacun promettant des gains marginaux en termes de conversion alimentaire. Les multinationales et les meuneries régionales expérimentent des régimes sans farine de poisson, favorisant des accords de licence croisée avec des start-ups spécialisées dans les protéines d'insectes. Les produits chimiques et additifs constituent la catégorie à la croissance la plus rapide, à un TCAC de 13,5 % entre 2026 et 2031, à mesure que les fermes adoptent des probiotiques et des immunostimulants pour satisfaire aux règles de réduction des antibiotiques. L'inclusion de farine d'insectes se développe, Innovafeed fournissant en abondance chaque année aux usines de Cargill pour les rations de saumon et de truite. Les ventes d'équipements sont inférieures à celles des aliments, mais bénéficient de l'évolution vers l'aération automatisée et les packages de capteurs IoT dans les installations à recirculation.

Les formulations fonctionnelles qui améliorent l'efficacité de conversion alimentaire en dessous de 1,1 améliorent les marges et réduisent l'impact environnemental, aidant les transformateurs à respecter les engagements carbone des distributeurs. La Commission européenne a élargi l'autorisation des protéines d'insectes en 2024, et la Food and Drug Administration des États-Unis a accordé le statut Généralement Reconnu comme Sûr à plusieurs huiles d'algues en 2025. Ces approbations élargissent la boîte à outils des ingrédients pour les formulateurs et soutiennent la croissance supplémentaire de la taille du marché des produits aquacoles. La demande d'engrais croît plus lentement à mesure que les systèmes intensifs réduisent la dépendance à la fertilisation des étangs, mais elle persiste là où les étangs à carpes semi-extensifs restent courants.

Par environnement de culture : l'eau douce en tête tandis que le milieu marin et les systèmes à recirculation progressent rapidement

Les étangs et cages en eau douce détenaient 55 % de la part du marché des produits aquacoles en 2025, car les carpes, le tilapia et le poisson-chat restent des protéines de base en Asie et en Afrique. Les systèmes marins se développent à environ 12 % de TCAC de 2026 à 2031, la Norvège et le Chili déplaçant leurs cages en mer ouverte et la Chine déployant des enclos en haute mer conformément à ses objectifs d'économie océanique. Les étangs à crevettes en eau saumâtre conservent une niche précieuse mais font face à des règles d'effluents plus strictes qui augmentent les coûts de conformité. L'aquaculture à recirculation attire des capitaux pour les projets de saumon et de crevettes près des pôles urbains, bien que les dépenses initiales élevées limitent encore le tonnage mondial.

Les cages marines offshore sont conçues pour résister à des courants plus forts grâce à des structures semi-submersibles, qui contribuent à réduire la pression des poux de mer et à disperser efficacement les nutriments. Ces systèmes sont mis en œuvre pour améliorer l'efficacité de l'aquaculture. Les exploitants en eau douce adoptent de plus en plus les technologies de biofloc et de chenal de course en étang pour améliorer les rendements sans nécessiter de terres supplémentaires ; cependant, des défis liés à la consommation d'énergie et à l'expertise technique persistent.

Par espèce : les crevettes et le saumon captent la croissance de la valeur

Les carpes ont conservé une part de 32 % de la taille du marché des produits aquacoles en 2025 en raison de la demande de longue date de la Chine et de l'Inde pour des poissons d'eau douce abordables. La production de crevettes et de gambas devrait augmenter au TCAC le plus rapide de 11,5 % durant 2026-2031, portée par les exportations de crevettes pattes blanches équatoriennes et les clusters de vannamei indiens en Andhra Pradesh et au Gujarat. Les salmonidés atteignent des prix premium en Europe, en Amérique du Nord et en Asie de l'Est, la Norvège étant un fournisseur majeur. Le tilapia et les mollusques occupent des segments sensibles aux prix tout en offrant des opportunités de co-culture intégrée d'algues qui améliore la qualité de l'eau.

Les producteurs équatoriens déploient une alimentation automatisée et une traçabilité par chaîne de blocs pour obtenir des primes des distributeurs aux États-Unis et en Europe. Des entreprises de génétique du saumon telles que Benchmark accélèrent la croissance et la résistance aux maladies, raccourcissant les cycles d'élevage. L'Égypte et le Nigeria développent la culture du tilapia en cages dans les réservoirs, mais la réglementation sur la qualité des aliments est en retard par rapport aux homologues asiatiques, limitant les perspectives d'exportation. Les huîtres, les moules et les palourdes attirent l'attention pour leurs protéines à faible impact et la séquestration du carbone à base de coquilles, bien qu'elles dépendent d'eaux côtières propres.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 68 % de la valeur du marché aquacole, portée par la Chine qui assure 60 % de la production mondiale en volume de carpes, tilapia, crevettes et mollusques. L'Inde a généré 5,1 milliards USD en 2024-25 principalement grâce aux exportations de crevettes vannamei, soutenues par les développements d'infrastructures dans le cadre du Pradhan Mantri Matsya Sampada Yojana. Le Vietnam, l'Indonésie, le Bangladesh et la Thaïlande ont collectivement produit 15 millions de tonnes métriques, bien que la croissance ait été freinée par des épidémies de maladies et des réglementations côtières plus strictes. Le Japon et la Corée du Sud se sont concentrés sur les systèmes terrestres à recirculation pour cultiver des espèces à haute valeur ajoutée, notamment le flet et le thon, à proximité des marchés urbains.

Le Moyen-Orient devrait être la région à la croissance la plus rapide, avec un TCAC prévu de 10,6 % pour 2026-2031. L'Arabie saoudite vise une production annuelle de 600 000 tonnes métriques d'ici 2030, tandis que les Émirats arabes unis ont délivré de nouvelles licences pour des cages marines. Les projets à Djeddah et à Dammam intègrent de l'eau dessalée, de l'énergie solaire et des systèmes d'alimentation automatisés pour répondre aux contraintes de ressources régionales. L'Égypte a récolté 1,8 million de tonnes métriques de tilapia et de mulet en 2024 et promeut désormais la culture en cages et des aliments de meilleure qualité pour améliorer sa compétitivité à l'exportation. Pendant ce temps, le Nigeria, le Kenya et l'Afrique du Sud développent la production de tilapia et de poisson-chat, mais font face à des défis liés à une infrastructure de chaîne du froid sous-développée.

L'Europe dépend fortement de la Norvège, qui a produit 1,5 million de tonnes métriques de saumon. Cependant, les préoccupations environnementales ont suscité des investissements dans des cages offshore et des systèmes fermés pour réduire l'impact écologique. L'Écosse a produit près de 200 000 tonnes métriques de saumon en 2024 et s'est engagée à atteindre la neutralité carbone d'ici 2045, encourageant les fournisseurs à adopter des options d'aliments à plus faible empreinte carbone. En Amérique du Sud, l'aquaculture présente un schéma bipolaire. Le Chili était en tête avec 900 000 tonnes métriques de saumon, tandis que l'Équateur a produit 700 000 tonnes métriques de crevettes, les deux stimulant la croissance des exportations. Le secteur du tilapia au Brésil a répondu à la demande intérieure avec 500 000 tonnes métriques en 2024 et cible désormais les marchés andins pour son expansion.

Paysage concurrentiel

La concentration du marché reste faible, quelques entreprises dominant des segments spécifiques. Des entreprises telles que Mowi, Nutreco et Cargill dominent le segment des aliments grâce à des formulations mondiales et à l'intégration des matières premières. Dans le segment des équipements pour les systèmes à recirculation, AKVA Group, Pentair et Xylem sont les acteurs clés. Innovafeed et Ynsect perturbent l'approvisionnement en protéines en sécurisant des contrats à long terme avec des formulateurs cherchant de la farine d'insectes locale à faible empreinte carbone. Les corridors de tilapia en Afrique présentent un potentiel inexploité significatif en raison de la disponibilité limitée d'usines d'aliments et d'installations de stockage frigorifique.

L'adoption technologique est un facteur clé distinguant les leaders du marché. Mowi intègre des cages fermées pour saumon conçues pour réduire le risque de poux de mer et les rejets de nutriments[3]Source : Mowi ASA, « Rapport annuel et mise à jour sur la durabilité 2025 », mowi.com. L'unité Skretting de Nutreco a introduit un additif bêta-glucane de levure pour améliorer la résistance aux maladies des crevettes. Cargill a collaboré avec Innovafeed pour établir une usine de protéines d'insectes co-localisée dans une usine d'aliments, réduisant les coûts logistiques. Le saumon génétiquement modifié d'AquaBounty, qui raccourcit les cycles d'élevage, illustre comment des innovations de niche peuvent modifier les structures de coûts.

Les coûts de conformité réglementaire bénéficient aux acteurs intégrés capables de financer des mesures de biosécurité et de traçabilité. Des plateformes de chaîne de blocs sont utilisées pour soutenir les importations de crevettes, tandis que les distributeurs exigent de plus en plus des certifications éco-label par des tiers. Les fournisseurs d'équipements intègrent des tableaux de bord IoT avec des pompes et des filtres pour sécuriser des revenus de services récurrents. Pendant ce temps, les petits exploitants fragmentés font face à la pression de se consolider ou de former des alliances contractuelles pour rester compétitifs dans les chaînes d'approvisionnement premium.

Leaders du secteur des produits aquacoles

Mowi ASA

Nutreco (Skretting)

Thai Union Group

BioMar Group

Cargill Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Skretting Vietnam et Entobel ont collaboré pour introduire le premier aliment commercial à base d'insectes pour crevettes au Vietnam, incorporant le « H-Meal » d'Entobel (protéine d'insectes) pour la production à grande échelle. Ce partenariat vise à réduire la dépendance aux ingrédients marins, à diminuer l'empreinte carbone de l'aquaculture et à fournir une solution d'alimentation durable, circulaire et efficace.

- Juillet 2025 : Cermaq Group AS, filiale en propriété exclusive de Mitsubishi Corporation et entreprise salmonicole, a conclu un accord pour acquérir trois entreprises salmonicoles auprès de Grieg Seafood ASA. L'acquisition comprend des opérations situées dans le nord de la Norvège, ainsi que sur les côtes est et ouest du Canada. À la suite de cette acquisition, le volume de production de Cermaq devrait atteindre environ 280 000 tonnes métriques d'ici l'exercice fiscal 2027.

- Mars 2025 : First Water, anciennement connue sous le nom de Landeldi, fait avancer son ambitieuse ferme terrestre de saumon atlantique à Thorlakshofn, en Islande, avec un financement total sécurisé atteignant environ 265 millions EUR (311,7 millions USD). L'entreprise s'est fixé pour objectif d'atteindre une capacité de production annuelle de 50 000 à 60 000 tonnes métriques (poids éviscéré) d'ici 2028-2030.

Périmètre du rapport mondial sur le marché des produits aquacoles

Les produits aquacoles comprennent des organismes aquatiques tels que les poissons à nageoires, les crustacés (y compris les crustacés et les mollusques) et les plantes comme les algues, qui sont cultivés et récoltés dans des conditions contrôlées. Ces organismes sont élevés en eau douce, en eau saumâtre ou en milieu marin avec des interventions telles que l'alimentation et la protection pour améliorer la production. Ils sont utilisés à des fins alimentaires, commerciales ou de restauration. Le rapport sur le marché des produits aquacoles est segmenté par type de produit (aliments, équipements, engrais, produits chimiques et additifs), environnement de culture (eau douce, milieu marin et eau saumâtre), espèce (carpes, salmonidés, tilapia, crevettes et gambas, mollusques et autres (poisson-chat, bar, etc.)) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aliments |

| Équipements |

| Engrais |

| Produits chimiques et additifs |

| Eau douce |

| Milieu marin |

| Eau saumâtre |

| Carpes |

| Salmonidés |

| Tilapia |

| Crevettes et gambas |

| Mollusques |

| Autres (poisson-chat, bar, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Équateur | |

| Reste de l'Amérique du Sud | |

| Europe | Norvège |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par type de produit | Aliments | |

| Équipements | ||

| Engrais | ||

| Produits chimiques et additifs | ||

| Par environnement de culture | Eau douce | |

| Milieu marin | ||

| Eau saumâtre | ||

| Par espèce | Carpes | |

| Salmonidés | ||

| Tilapia | ||

| Crevettes et gambas | ||

| Mollusques | ||

| Autres (poisson-chat, bar, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Équateur | ||

| Reste de l'Amérique du Sud | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits aquacoles ?

La taille du marché des produits aquacoles s'établit à 238,42 milliards USD en 2026 et devrait atteindre 304,64 milliards USD sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les produits chimiques et additifs, notamment les probiotiques et les immunostimulants, progressent à un TCAC de 13,5 % de 2026 à 2031.

Pourquoi les systèmes d'aquaculture à recirculation attirent-ils les investissements ?

Ils recyclent jusqu'à 99 % de l'eau, améliorent la biosécurité et permettent une production à proximité des villes, ce qui réduit les coûts de fret et les impacts environnementaux.

Quelles technologies sont les plus susceptibles de façonner la production au cours des cinq prochaines années ?

Les systèmes d'aquaculture à recirculation, les plateformes d'alimentation par vision artificielle, les ingrédients à base d'insectes et les cages offshore à confinement fermé sont appelés à redéfinir les normes d'efficacité opérationnelle et de durabilité.

Comment la technologie modifie-t-elle l'efficacité alimentaire ?

L'alimentation de précision pilotée par l'intelligence artificielle réduit le gaspillage jusqu'à 15 % et améliore les ratios de conversion alimentaire, ce qui abaisse les coûts d'exploitation.

Dernière mise à jour de la page le: