Taille et Part du Marché des Aliments Biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

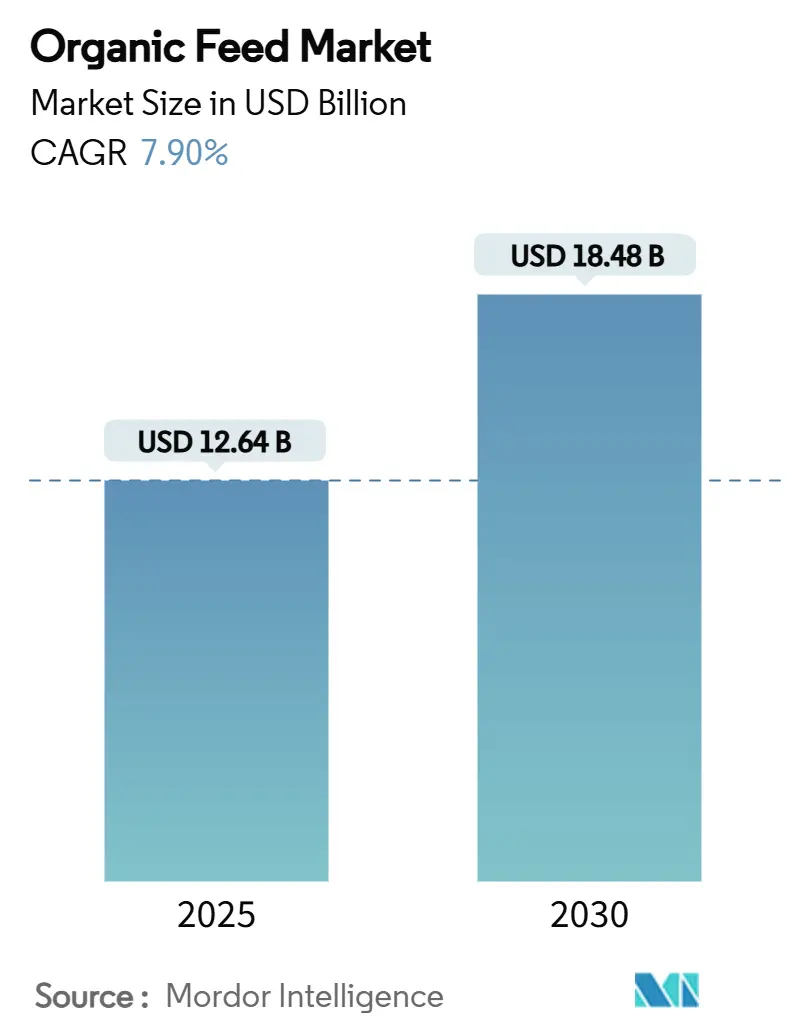

| Taille du Marché (2025) | 12.64 Milliards de dollars |

| Taille du Marché (2030) | 18.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Biologiques par Mordor Intelligence

La taille du marché des aliments biologiques s'établit à 12,64 milliards USD en 2025 et devrait croître à un CAGR de 7,9 %, portant la valeur à 18,48 milliards USD d'ici 2030. L'Europe est en tête de la génération de revenus, tandis que l'Asie-Pacifique enregistre le rythme d'expansion le plus rapide. La réalisation de prix premium pour les protéines animales certifiées, l'élargissement des approbations de protéines alternatives et les technologies de traçabilité numérique soutiennent ensemble une croissance régulière de la demande. La faiblesse des approvisionnements mondiaux en cultures biologiques certifiées, la montée des objectifs climatiques des entreprises et les politiques régionales spécifiques aux ingrédients alimentaires façonnent davantage le paysage concurrentiel. Le marché des aliments biologiques récompense désormais les fournisseurs capables d'intégrer les indicateurs de durabilité, la diversification des protéines et un approvisionnement transparent en une offre cohérente, renforçant ainsi la fidélisation des clients et soutenant la défense des marges.

Points Clés du Rapport

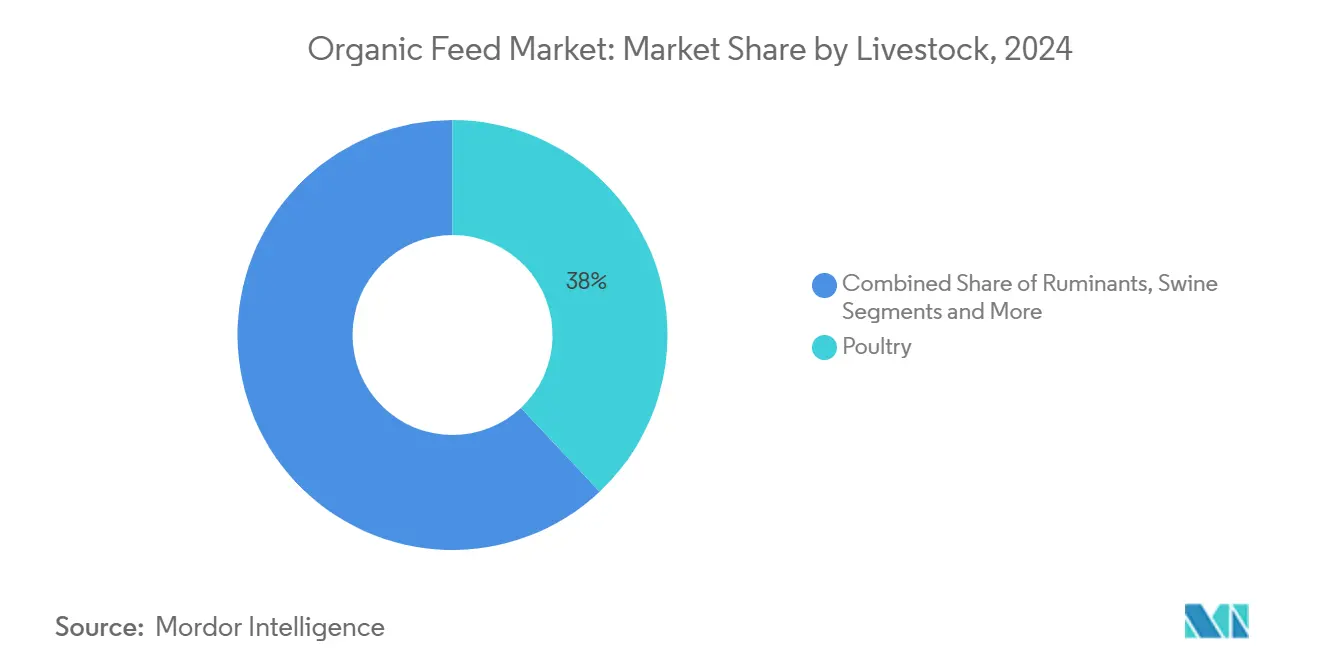

- Par type d'élevage, la volaille détenait 38 % de la part mondiale du marché des aliments biologiques en 2025, et l'aquaculture devrait se développer à un CAGR de 10 % d'ici 2030.

- Par type d'ingrédient, les céréales et grains représentaient 46 % de la taille du marché des aliments biologiques en 2025, tandis que les graines oléagineuses et tourteaux (farine de protéines d'insectes) devraient progresser à un CAGR de 14 % jusqu'en 2030.

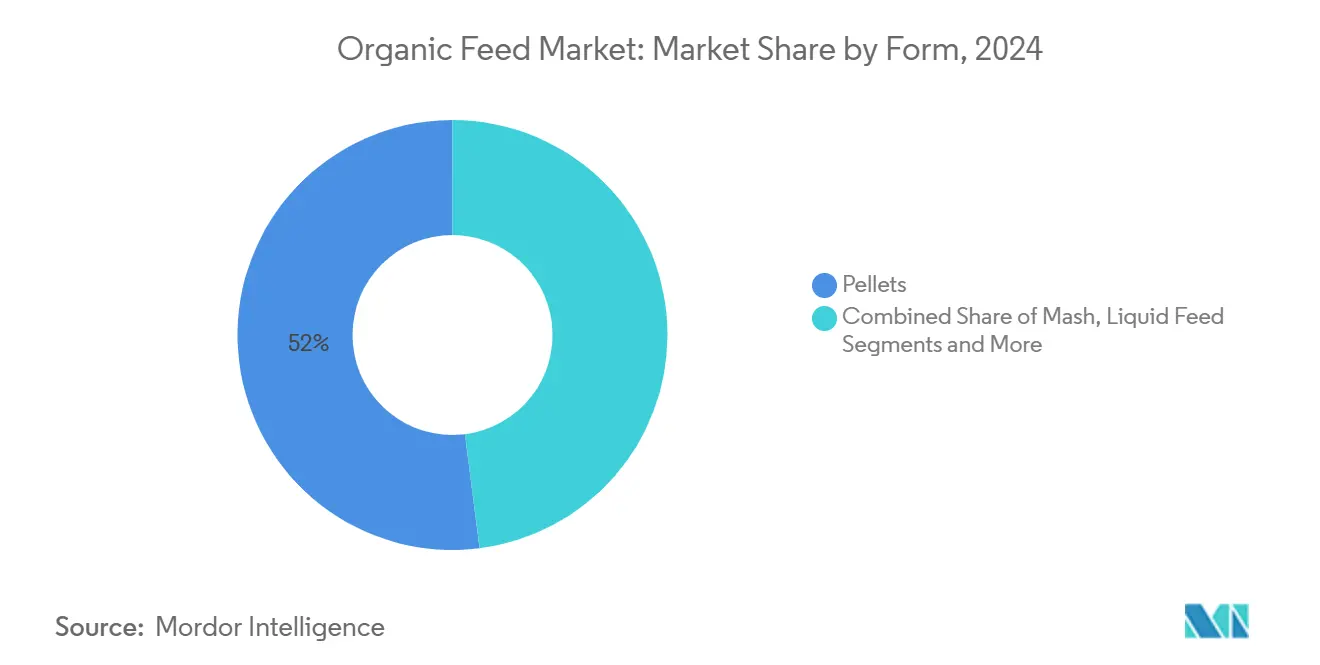

- Par forme, les granulés représentaient 52 % de la part mondiale du marché des aliments biologiques en 2025, tandis que les aliments liquides devraient mener la croissance future à un CAGR de 9,4 % d'ici 2030.

- Par canal de distribution, le segment de la vente directe aux exploitations représentait environ 46 % de la taille mondiale du marché des aliments biologiques en 2024, et le commerce électronique devrait croître à un CAGR de 11,4 % d'ici 2030.

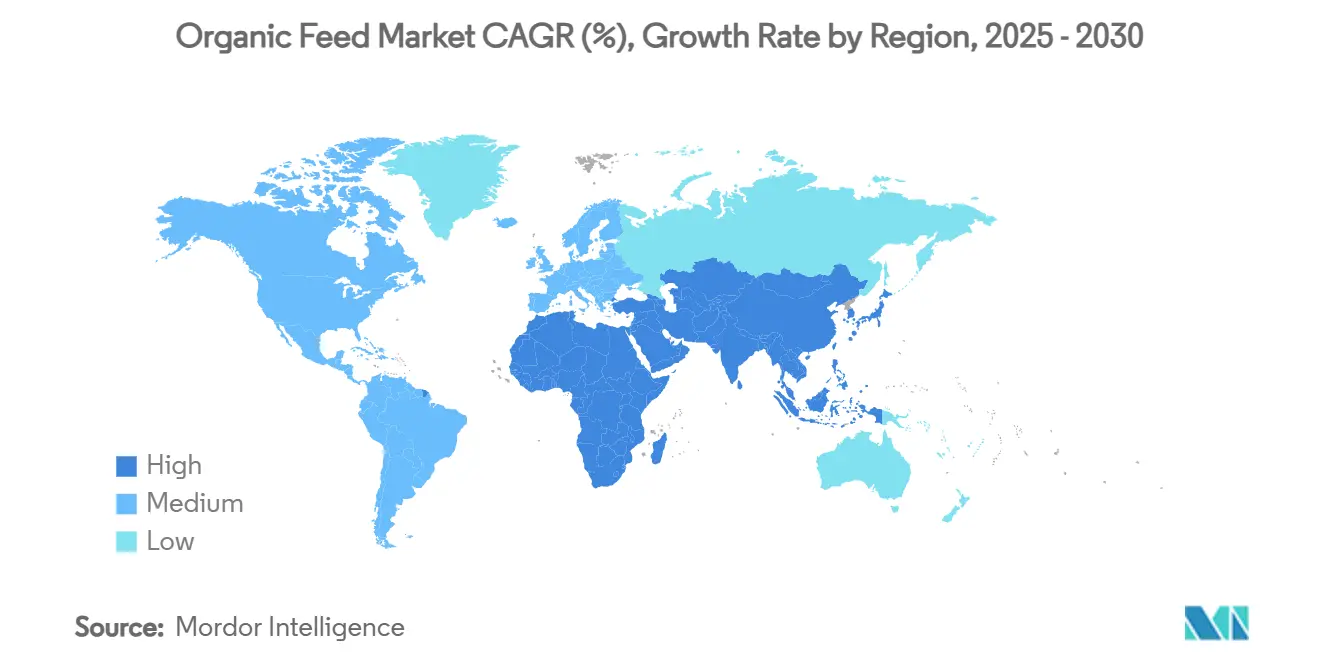

- Par région, l'Europe a capté 32 % de la taille du marché des aliments biologiques en 2025, et l'Asie-Pacifique progresse à un CAGR de 9,9 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Aliments Biologiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence des consommateurs pour les protéines sans antibiotiques | +1.8% | Amérique du Nord et Europe dominantes, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Limites réglementaires sur les ingrédients alimentaires génétiquement modifiés | +1.5% | Europe au cœur, Asie-Pacifique en suivi | Long terme (≥ 4 ans) |

| Réalisation de prix premium pour les produits certifiés biologiques | +1.2% | Marchés développés mondiaux | Court terme (≤ 2 ans) |

| Approbation de la farine de protéines d'insectes pour les rations biologiques | +0.9% | L'Asie-Pacifique en tête, adoption en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes de traçabilité basées sur la chaîne de blocs | +0.7% | Europe et Amérique du Nord en tant que précurseurs | Moyen terme (2 à 4 ans) |

| Engagements des entreprises en matière de zéro émission nette couvrant les émissions liées à l'alimentation | +0.6% | Chaînes d'approvisionnement multinationales dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence des Consommateurs pour les Protéines sans Antibiotiques

Les règles biologiques plus strictes du Département de l'Agriculture des États-Unis (USDA) adoptées en janvier 2025 formalisent des tolérances zéro aux antibiotiques et ont incité les producteurs conventionnels à se convertir à des formulations certifiées que le marché des aliments biologiques fournit [1]Source : Département de l'Agriculture des États-Unis, « Normes biologiques pour l'élevage et la volaille », usda.gov. En Europe, le lait biologique a dépassé 1,32 EUR par litre (1,39 USD par litre) en 2024, une prime qui compense les coûts d'alimentation plus élevés. Les producteurs de saumon en Norvège ont obtenu des prix supérieurs de 15 à 20 % après être passés à des aliments aquacoles biologiques sans antibiotiques, incitant ainsi à une adoption rapide dans le secteur de l'aquaculture.

Limites Réglementaires sur les Ingrédients Alimentaires Génétiquement Modifiés

L'application continue par l'Union européenne des réglementations sur les aliments génétiquement modifiés, associée à la réaffirmation par la Pologne de son échéance d'interdiction en 2030, incite les fabricants d'aliments à investir dans un approvisionnement en céréales ségrégué et à augmenter leurs achats de maïs et de soja biologiques. Cette pression réglementaire remodèle les stratégies d'approvisionnement dans toute la région. Parallèlement, la Corée du Sud et le Japon renforcent les normes d'étiquetage des OGM (Organismes Génétiquement Modifiés), une mesure qui stimule indirectement la demande d'aliments biologiques parmi les producteurs d'élevage et de volaille orientés vers l'exportation, cherchant à répondre aux attentes évolutives des consommateurs sur les marchés à haute valeur ajoutée.

Réalisation de Prix Premium pour les Produits Certifiés Biologiques

Le prix de détail moyen du lait biologique aux États-Unis a dépassé 5,00 USD par demi-gallon tout au long de 2024[2]Source : Département de l'Agriculture des États-Unis," « Prix annoncés pour les produits laitiers dans les grandes surfaces de vente au détail pour la période du 11/07/2025 au 17/07/2025 », usda.gov, soit environ 45 % de plus que le lait conventionnel, permettant aux producteurs d'absorber les coûts élevés des intrants alimentaires. Cette prime de prix soutient la viabilité des exploitations laitières biologiques malgré des dépenses de formulation plus élevées. Parallèlement, les fabricants d'aliments pour animaux de compagnie, qui obtiennent souvent des marges deux à trois fois supérieures sur leurs gammes de produits biologiques, continuent de s'approvisionner en intrants spécialisés auprès du marché des aliments biologiques. Leur demande soutenue renforce le pouvoir de fixation des prix pour les fournisseurs d'ingrédients, en particulier dans des segments de niche tels que les céréales biologiques, les graines oléagineuses et les additifs fonctionnels.

Approbation de la Farine de Protéines d'Insectes pour les Rations Biologiques

L'AAFCO (Association des Responsables du Contrôle des Aliments pour Animaux des États-Unis) a autorisé la farine de vers de farine pour les aliments biologiques pour animaux de compagnie en 2024[3]Source : AAFCO (Association des Responsables du Contrôle des Aliments pour Animaux des États-Unis), Les ingrédients à base de vers de farine pour aliments pour chiens désormais autorisés aux États-Unis,

aafco.org, et l'EFSA (Autorité Européenne de Sécurité des Aliments) a approuvé une utilisation similaire en aquaculture, ouvrant un canal d'ingrédients en forte croissance. MYGroup a lancé sa première installation de production de mouche soldat noire (BSF), avec une capacité supplémentaire devant entrer en service en 2025. Ces développements devraient alléger la pression sur les sources de protéines biologiques traditionnelles tout en élargissant la diversité des ingrédients pour les formulateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écart de prix important avec les aliments conventionnels | −1.4% | Le plus élevé dans les économies sensibles aux prix | Court terme (≤ 2 ans) |

| Approvisionnement limité en matières premières biologiques certifiées | −1.1% | Mondial, aigu en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des systèmes d'alimentation régénératifs mais non certifiés | −0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Risque élevé de mycotoxines en l'absence de conservateurs chimiques | −0.6% | Régions humides dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Écart de Prix Important avec les Aliments Conventionnels

Le maïs biologique s'est établi en moyenne à 7,20 USD le boisseau contre 4,84 USD pour le maïs conventionnel en 2024, mettant en évidence un écart de prix significatif de près de 49 % qui a fortement gonflé les coûts de formulation d'environ 50 %. Cette disparité a non seulement pesé sur les marges des producteurs, mais a également constitué un frein majeur à l'adoption, en particulier sur les marchés où les consommateurs finaux sont très sensibles aux prix. Par exemple, en Égypte, cette dynamique a contribué à une hausse notable des prix de la viande rouge, l'inflation des coûts alimentaires se répercutant tout au long de la chaîne de valeur et réduisant l'accessibilité pour toutes les catégories de revenus.

Approvisionnement Limité en Matières Premières Biologiques Certifiées

Les surfaces agricoles biologiques mondiales n'ont augmenté que de 3,2 % en 2024, ne répondant pas à la demande en forte croissance. L'expansion limitée, combinée à la période de transition obligatoire de trois ans pour la certification, continue de retarder le soulagement du côté de l'offre. En conséquence, le marché des aliments biologiques reste contraint par la faible disponibilité de matières premières biologiques certifiées, en particulier pour les intrants clés tels que les céréales, les graines oléagineuses et les tourteaux de protéines végétales. Ce déséquilibre structurel rend le marché très vulnérable aux fluctuations climatiques, aux perturbations commerciales et à la volatilité des prix, mettant à l'épreuve la capacité des fabricants d'aliments à maintenir des formulations cohérentes et la continuité de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Élevage : La Volaille Conserve son Échelle, l'Aquaculture s'Accélère

Le segment de la volaille représentait environ 38 % de la taille du marché des aliments biologiques en 2025, porté par une conversion efficace des aliments en viande et une demande stable des consommateurs pour le poulet et les œufs biologiques. L'aquaculture, bien que plus petite, affiche un CAGR de 10 % jusqu'en 2030, revigorée par l'approbation des protéines d'insectes par l'Autorité Européenne de Sécurité des Aliments (EFSA) et les prix premium du saumon dans le nord de l'Europe. Les ruminants occupent la deuxième place grâce à de solides primes laitières, tandis que les porcs et les mammifères de compagnie se développent régulièrement, bien qu'à partir de bases plus petites. La taille du marché des aliments biologiques pour l'aquaculture devrait croître pendant la période de prévision, reflétant les mises à niveau continues des systèmes et les engagements des détaillants en faveur des fruits de mer durables.

La consommation croissante de fruits de mer en Asie, combinée à des règles strictes sur les antibiotiques, positionne les formulateurs d'aliments aquacoles pour des offres différenciées. Les acteurs de la volaille adoptent des mélanges multi-céréales pour modérer la volatilité des matières premières, en tirant parti de la culture locale de céréales en Europe et en Amérique du Nord. Les innovateurs en aquaculture osent déployer des protéines d'insectes et microbiennes pour réduire la dépendance à la farine de poisson, stabilisant ainsi la sécurité d'approvisionnement à long terme. Dans tous les groupes d'animaux, les plateformes de nutrition de précision suivent la conversion alimentaire en temps réel, renforçant les achats basés sur les données au sein du marché des aliments biologiques.

Par Ingrédient : Les Céréales Ancrent les Formulations, les Graines Oléagineuses et Tourteaux Prennent de l'Ampleur

Les céréales et grains représentaient environ 46 % de la taille mondiale du marché des aliments biologiques en 2024, soulignant le rôle énergétique fondamental du maïs, du blé et de l'orge biologiques dans les régimes monogastriques. La taille du marché des aliments biologiques pour les céréales et grains est appelée à s'élargir grâce aux schémas de rotation des cultures qui augmentent les surfaces certifiées. La farine de protéines d'insectes, principalement les larves de mouche soldat noire, devrait propulser le segment des graines oléagineuses et tourteaux à un CAGR de 14 %, offrant une haute digestibilité et un discours d'économie circulaire qui résonne auprès des acheteurs d'aliments.

Les tourteaux d'oléagineux restent essentiels pour l'équilibrage en acides aminés, bien que les surfaces limitées de soja biologique certifié maintiennent les prix à un niveau élevé. Les légumineuses et légumes secs gagnent des parts en tant qu'outils agronomiques qui enrichissent l'azote du sol, soutenant les ambitions régénératives. Les tourteaux et sous-produits, tels que le tourteau de soja et le tourteau de graine de coton, jouent un rôle vital sur le marché des aliments biologiques en raison de leur haute teneur en protéines et de leur compatibilité avec les normes de certification biologique. Les compléments nutritionnels, vitamines, probiotiques et minéraux commandent des marges premium, différenciant les produits de marque. Les fabricants d'aliments formulent de plus en plus des matrices d'ingrédients qui offrent à la fois une valeur nutritionnelle et un carbone incorporé plus faible, s'alignant ainsi sur les mandats climatiques des entreprises.

Par Forme : Les Granulés Dominent, les Liquides Ciblent l'Alimentation de Précision

Les granulés détenaient 52 % de la part du marché des aliments biologiques en 2024, appréciés pour leur densité uniforme, leur faible ségrégation et leur gaspillage réduit. Les refroidisseurs de granulés automatisés et les améliorations de la durée de vie des filières améliorent la disponibilité des installations, limitant l'escalade des coûts. Les aliments liquides, avec le taux de croissance le plus rapide de 9,4 % de CAGR, soutiennent le dosage en micro-lots et la distribution individualisée de nutriments. Des stabilisateurs conformes aux normes biologiques améliorés atténuent le risque de détérioration, aidant les exploitations laitières et porcines à optimiser la consommation.

Les miettes servent les régimes de démarrage et l'élevage des poussins, tandis que la farine reste viable là où le capital pour la granulation est rare. Les blocs et tourteaux conservent un statut de niche parmi les ruminants au pâturage qui nécessitent une énergie à libération lente. Les outils d'élevage de précision intègrent des capteurs de viscosité et des tableaux de bord en nuage, garantissant la cohérence des formulations liquides et renforçant les arguments de performance pour le marché des aliments biologiques.

Par Canal de Distribution : Les Plateformes Numériques Prennent de l'Élan

Le segment de la vente directe aux exploitations représentait environ 46 % de la taille mondiale du marché des aliments biologiques en 2024. Cette domination est due au service technique, à la personnalisation des formulations et aux conditions de crédit qui correspondent le mieux aux préférences des producteurs. Les distributeurs régionaux regroupent les commandes de petits lots, facilitant les contraintes de stocks pour les agriculteurs de taille moyenne. Les coopératives exploitent le pouvoir de négociation collectif pour stabiliser les approvisionnements en céréales et réduire le risque de prix.

Le commerce électronique, désormais le canal à la croissance la plus rapide, dont la croissance devrait atteindre un CAGR de 11,4 % pendant la période de prévision, tire parti de la pénétration mobile et des applications de gestion agricole. Les producteurs dans les provinces reculées d'Asie-Pacifique peuvent désormais s'approvisionner en granulés certifiés qui étaient auparavant indisponibles localement, élargissant du jour au lendemain l'empreinte du marché des aliments biologiques.

Analyse Géographique

L'Europe a contribué à hauteur de 32 % de la taille du marché des aliments biologiques en 2024 et devrait croître à un CAGR de 6,5 % pendant la période de prévision, portée par les subventions strictes de la Politique Agricole Commune et la volonté des consommateurs de payer des primes de durabilité. L'Allemagne, la France et le Royaume-Uni ont ensemble absorbé bien plus de la moitié de la demande régionale en aliments biologiques, ancrée dans les filières laitières et avicoles. Les fabricants d'aliments régionaux intègrent la chaîne de blocs pour simplifier la certification transfrontalière, renforçant la transparence et la confiance du marché.

L'Asie-Pacifique, dont la croissance devrait atteindre un CAGR de 9,9 % et représenter environ 22 % de la part mondiale du marché des aliments biologiques en 2024, bénéficie de la hausse des revenus disponibles et de l'intensification de l'activité aquacole. La Chine et l'Inde dominent les volumes, tandis que l'Indonésie et le Vietnam affichent la plus forte expansion relative. Les réformes nationales en matière de sécurité alimentaire accélèrent l'adoption des aliments certifiés, et les fournisseurs de protéines nationaux investissent dans l'intégration en amont. Le nouveau moulin indonésien de De Heus illustre la participation étrangère visant à capter la croissance du marché des aliments biologiques..

L'Amérique du Nord offre une demande mature mais résiliente, soutenue par des ventes stables au détail d'aliments biologiques. Les États-Unis représentent la part majoritaire, aidés par des secteurs avicoles et laitiers consolidés qui soutiennent des commandes récurrentes. Le Canada se développe grâce à des programmes de bœuf orientés vers l'exportation tirant parti des pâturages biologiques. Les frictions du côté de l'offre persistent quant à la disponibilité cohérente du tourteau de soja biologique, maintenant les coûts de formulation à un niveau premium. Les importations d'Amérique du Sud comblent partiellement l'écart, mais la volatilité persiste lors des perturbations logistiques.

Paysage Concurrentiel

Le marché des aliments biologiques est modéré et est façonné par un groupe central de leaders du secteur qui apportent échelle, traçabilité et innovation dans un espace régi par des normes de certification strictes. Cargill, Incorporated et Archer Daniels Midland Company jouent des rôles fondamentaux en tirant parti de chaînes d'approvisionnement verticalement intégrées allant de l'origine des céréales à la fabrication d'aliments pour garantir la transparence des ingrédients et une disponibilité constante. Les deux entreprises pilotent activement des systèmes de chaîne de blocs visant à réduire le coût et le temps associés aux audits réglementaires, permettant des libérations de lots plus rapides et renforçant la confiance des clients dans la production biologique certifiée.

Purina Animal Nutrition LLC., une division de Land O'Lakes, se concentre sur la nutrition spécialisée pour l'élevage et les animaux de compagnie, offrant des aliments adaptés aux systèmes biologiques avec un fort accent sur la santé et les performances animales. Leur approche soutient les segments premium au sein du marché biologique qui exigent des plans nutritionnels personnalisés. Nutreco N.V., par le biais de son unité Trouw Nutrition, élargit ses offres compatibles avec le biologique en intégrant la nutrition de précision, l'approvisionnement durable et le développement de protéines alternatives, s'alignant étroitement sur les exigences environnementales et de traçabilité des pratiques agricoles biologiques.

Alltech complète cet écosystème avec sa gamme d'additifs et de minéraux biologiques certifiés conçus pour soutenir la santé intestinale et la productivité dans l'élevage biologique. L'entreprise promeut également des outils numériques pour surveiller les systèmes d'alimentation et améliorer les indicateurs de durabilité à la ferme. Les mouvements stratégiques de ces acteurs clés comprennent la sécurisation de contrats à terme pour les matières premières biologiques, l'investissement dans l'approvisionnement en ingrédients à faible teneur en carbone et le déploiement de technologies de surveillance basées sur l'IA. À mesure que la pression réglementaire et des consommateurs en faveur de la transparence s'accroît, l'avantage concurrentiel dans le secteur des aliments biologiques repose sur l'harmonisation du contrôle des coûts avec des performances de durabilité crédibles et mesurables.

Leaders du Secteur des Aliments Biologiques

Cargill, Incoporated

Nutreco N.V.

Archer Daniels Midland Company

Alltech Inc

Purina Animal Nutrition LLC. (Land O'Lakes, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Cargill, Incorporated et Mowi Feed ont obtenu la certification d'alimentation du Conseil de Gestion de l'Aquaculture (ASC), renforçant leur capacité à fournir des aliments aquacoles traçables et compatibles avec le biologique pour les marchés premium.

- Janvier 2025 : MYGroup a lancé sa première ferme de mouche soldat noire pour développer la production de protéines d'insectes destinées aux applications d'aliments biologiques. Cette initiative soutient la demande croissante de sources de protéines durables et approuvées pour le biologique dans les régimes d'élevage, s'alignant sur l'évolution du marché vers des intrants circulaires et respectueux de l'environnement.

- Octobre 2024 : Nutreco N.V. a renouvelé son partenariat avec AgroCares pour améliorer le conseiller NutriOpt sur site, un outil mobile de test des aliments par spectroscopie proche infrarouge pour l'analyse en temps réel des ingrédients biologiques et la formulation de précision.

- Août 2024 : Nutreco N.V. a ouvert le « Jardin du Futur » à Thurgovie, en Suisse, un centre de phytotechnologie pour le développement d'additifs alimentaires d'origine végétale (phytocomplexes et bioactifs) adaptés aux aliments biologiques et durables pour animaux.

Portée du Rapport Mondial sur le Marché des Aliments Biologiques

| Volaille |

| Ruminants |

| Porcs |

| Aquaculture |

| Autres |

| Céréales et Grains |

| Graines Oléagineuses et Tourteaux |

| Légumineuses et Légumes Secs |

| Tourteaux et Sous-Produits |

| Fourrages |

| Compléments Nutritionnels |

| Granulés |

| Miettes |

| Farine |

| Aliments Liquides |

| Blocs et Tourteaux |

| Autres |

| Vente Directe aux Exploitations |

| Distributeurs et Revendeurs |

| Commerce Électronique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Type d'Élevage | Volaille | |

| Ruminants | ||

| Porcs | ||

| Aquaculture | ||

| Autres | ||

| Par Ingrédient | Céréales et Grains | |

| Graines Oléagineuses et Tourteaux | ||

| Légumineuses et Légumes Secs | ||

| Tourteaux et Sous-Produits | ||

| Fourrages | ||

| Compléments Nutritionnels | ||

| Par Forme | Granulés | |

| Miettes | ||

| Farine | ||

| Aliments Liquides | ||

| Blocs et Tourteaux | ||

| Autres | ||

| Par Canal de Distribution | Vente Directe aux Exploitations | |

| Distributeurs et Revendeurs | ||

| Commerce Électronique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des aliments biologiques ?

Le marché des aliments biologiques est évalué à 12,64 milliards USD en 2025.

À quelle vitesse le marché va-t-il croître ?

Il devrait progresser à un CAGR de 7,9 %, atteignant 18,48 milliards USD d'ici 2030.

Quelle région est en tête des revenus ?

L'Europe détient environ 32 % du chiffre d'affaires total, portée par des règles de certification strictes et une forte demande des consommateurs.

Quel segment animal se développe le plus rapidement ?

L'aquaculture affiche le CAGR le plus élevé à 10 %, bénéficiant de la demande premium pour le saumon et les crevettes.

Dernière mise à jour de la page le: