Taille et Part du Marché des Aliments Fermentés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

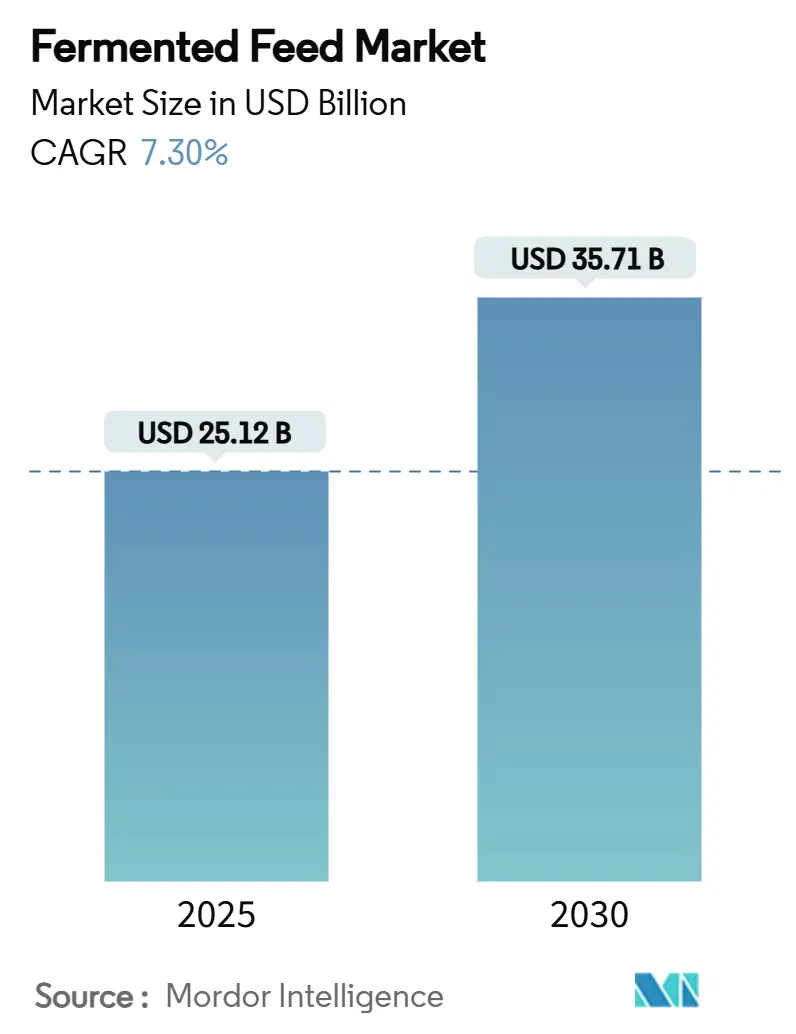

| Taille du Marché (2025) | 25.12 Milliards de dollars |

| Taille du Marché (2030) | 35.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.30% CAGR |

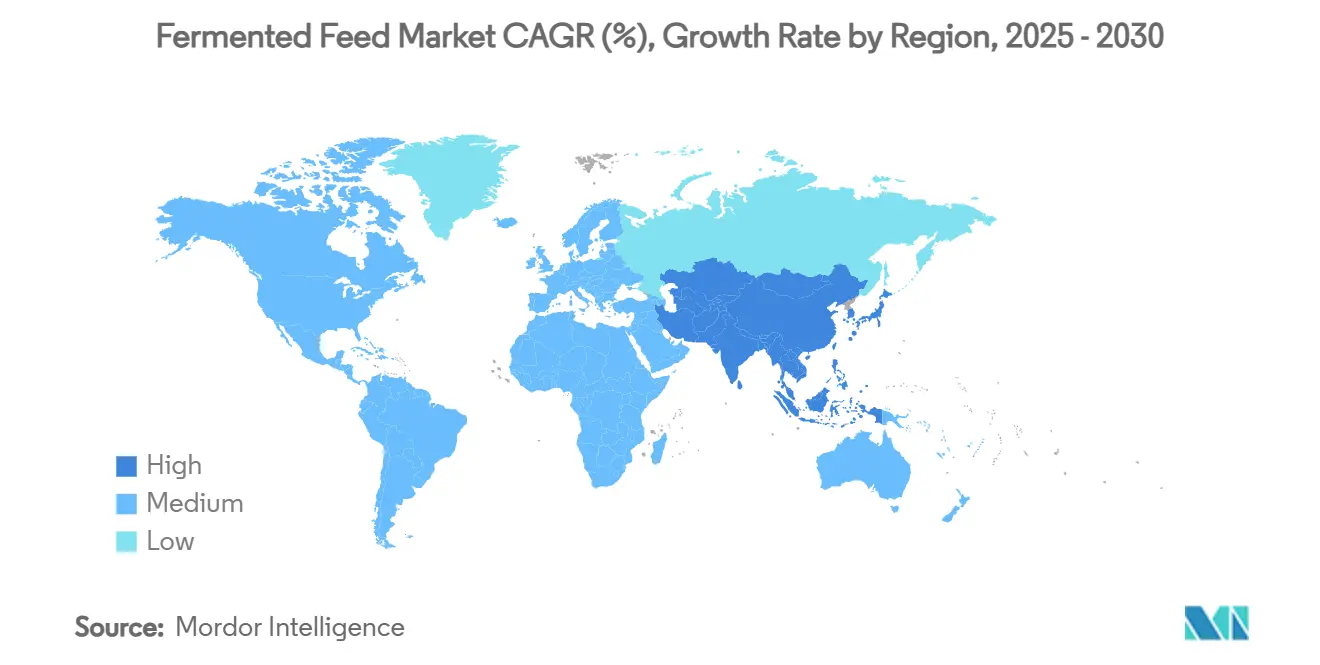

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

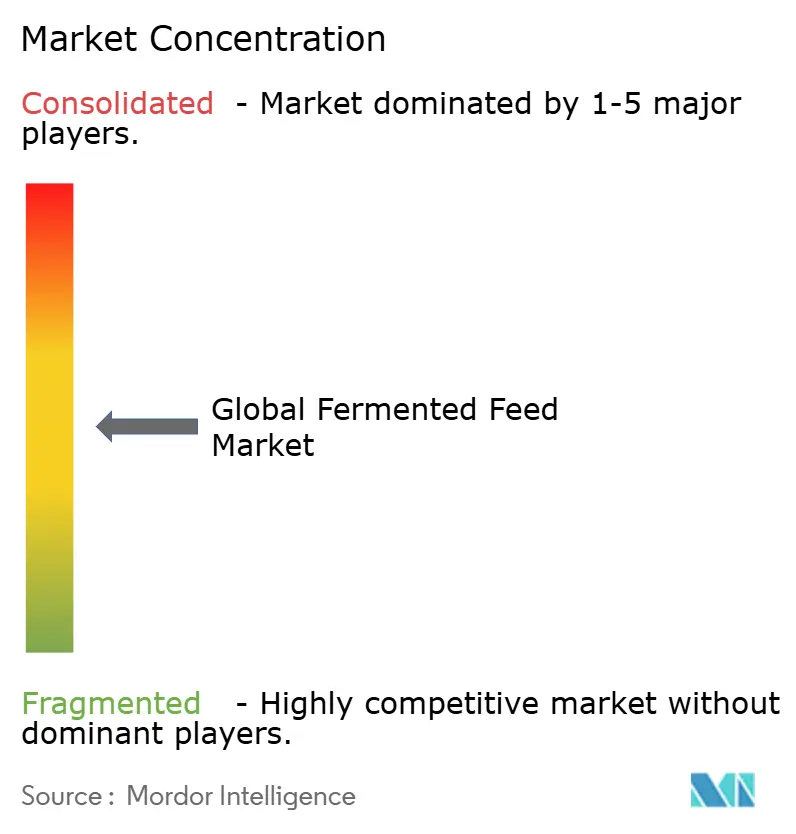

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Fermentés par Mordor Intelligence

La taille du marché des aliments fermentés est estimée à 25,12 milliards USD en 2025 et devrait atteindre 35,71 milliards USD d'ici 2030, avec un CAGR de 7,30 % sur la période de prévision. La demande soutenue en protéines animales sans antibiotiques, l'industrialisation de la production animale en Asie-Pacifique et le renforcement des réglementations sur les additifs alimentaires médicamenteux constituent les principaux facteurs propulsant aujourd'hui le marché des aliments fermentés. Les principaux producteurs investissent dans des technologies de fermentation avancées qui améliorent la biodisponibilité des nutriments et la santé intestinale, tandis que les initiatives d'économie circulaire poussent le secteur à valoriser les sous-produits agroalimentaires comme substrats. L'intensité concurrentielle s'accroît à mesure que les grands acteurs de l'alimentation animale acquièrent des spécialistes de la fermentation pour sécuriser leurs pipelines technologiques et d'approvisionnement en matières premières, mais un espace blanc considérable subsiste pour les innovateurs de niche ciblant les applications en aquaculture et en alimentation pour animaux de compagnie.

Points Clés du Rapport

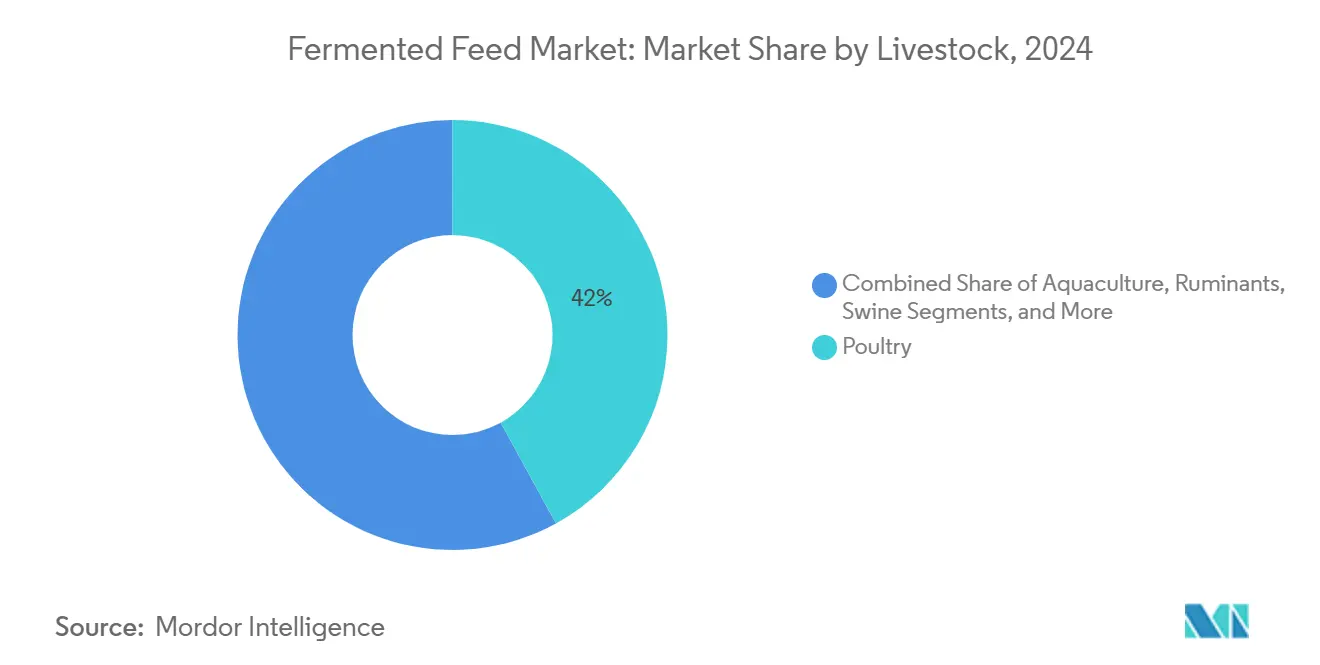

- Par bétail, la volaille détenait une part de marché des aliments fermentés de 42 % en 2024, et l'aquaculture devrait afficher le CAGR le plus rapide à 9,7 %, captant une part disproportionnée de la taille du marché des aliments fermentés entre 2025 et 2030.

- Par substrat, la farine de soja représentait 37 % de part du marché des aliments fermentés en 2024, tandis que les sous-produits devraient progresser à un CAGR de 10,5 % jusqu'en 2030.

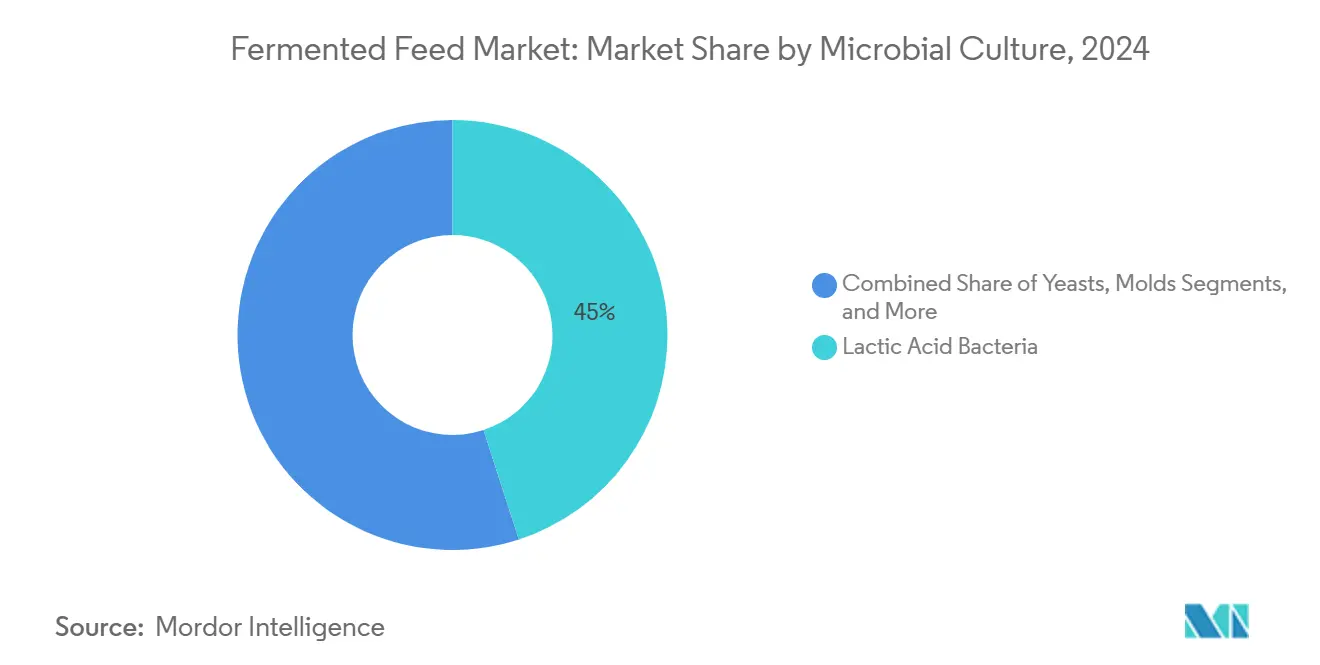

- Par culture microbienne, les bactéries lactiques étaient en tête avec une part de marché de 45 % en 2024, et les cultures mixtes devraient s'accélérer à un CAGR de 11,3 % sur le même horizon.

- Par forme, les produits secs dominaient 62 % de la taille du marché en 2024, tandis que les formulations liquides devraient enregistrer un CAGR de 9,4 %.

- Par géographie, l'Europe conservait 34 % de la part de marché en 2024, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 9,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Aliments Fermentés

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Demande Croissante en Protéines Animales sans Antibiotiques | +1.5% | Europe et Amérique du Nord les plus prononcées | Moyen terme (2-4 ans) |

| Accent sur la Santé Intestinale du Bétail et l'Efficacité de Conversion Alimentaire | +1.2% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Restrictions Gouvernementales sur l'Oxyde de Zinc et les Additifs Alimentaires Médicamenteux | +0.8% | Cœur de l'Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Industrialisation Rapide de l'Élevage en Asie-Pacifique | +1.3% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Unités de Fermentation à l'État Solide à la Ferme pour le Contrôle des Coûts | +0.6% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Valorisation des Déchets Agroalimentaires par Biotransformation Microbienne | +0.9% | Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Protéines Animales sans Antibiotiques

Les mandats d'approvisionnement des détaillants et les objectifs antimicrobiens de la stratégie De la Ferme à la Table de l'Union européenne accélèrent le marché des aliments fermentés, les producteurs s'appuyant sur des formules fermentées pour maintenir les performances animales tout en respectant les normes sans résidus [1]Source : Commission européenne, « Stratégie De la Ferme à la Table », EUROPA.EU. La tarification premium sur la viande sans antibiotiques compense les coûts d'alimentation plus élevés, soutenant une adoption rentable. Les intégrateurs de volaille et de porcins rapportent des succès à l'échelle commerciale qui valident les aliments fermentés comme pilier central des stratégies de remplacement des antibiotiques, consolidant ainsi leur rôle dans le marché plus large des aliments fermentés.

Accent sur la Santé Intestinale du Bétail et l'Efficacité de Conversion Alimentaire

Des essais publiés dans Applied and Environmental Microbiology montrent que les rations fermentées améliorent la conversion alimentaire des poulets de chair de 8 à 12 % grâce à la pré-digestion des amidons et des protéines, réduisant la charge métabolique et supprimant les agents pathogènes entériques[2]Source : Société américaine de microbiologie, « Journal Applied and Environmental Microbiology », ASM.ORG . L'alimentation représente généralement 60 à 70 % des dépenses totales de production, de sorte qu'un gain d'efficacité à un chiffre se traduit par des millions de dollars économisés pour les transformateurs de viande intégrés verticalement. Au-delà des coûts, une flore intestinale plus saine réduit les interventions vétérinaires et les pics de mortalité qui accompagnent le stress thermique ou les changements de densité d'élevage.

Restrictions Gouvernementales sur l'Oxyde de Zinc et les Additifs Alimentaires Médicamenteux

L'interdiction de l'oxyde de zinc par l'Agence européenne des médicaments en 2022 a brusquement supprimé un outil de santé intestinale de longue date pour les porcelets, et des restrictions similaires sur les prémix de tétracycline et de colistine progressent en Corée du Sud, en Chine et au Canada [3]Source : Agence européenne des médicaments, « Oxyde de zinc : retrait de l'autorisation de mise sur le marché dans l'Union européenne », EMA.EUROPA.EU. Les pipelines d'additifs chimiques nécessitent cinq à sept ans pour obtenir une approbation, de sorte que les entreprises d'élevage ont besoin d'options biologiques immédiatement déployables. Les aliments fermentés comblent ce vide en fournissant des bactéries lactiques et des acides organiques qui stabilisent le pH intestinal et éliminent les agents pathogènes. Les premiers adoptants au Danemark ont réduit les cas de diarrhée post-sevrage de 30 % dans les six mois suivant la transition, validant ainsi les performances. L'élan réglementaire, combiné à des résultats terrain éprouvés, ancre les aliments fermentés comme solution de conformité par défaut sur plusieurs continents.

Industrialisation Rapide de l'Élevage en Asie-Pacifique

La ferme porcine commerciale moyenne en Chine a augmenté sa capacité de 23 % après les réformes environnementales de 2024, tandis que l'Inde a ajouté 6 millions de tonnes métriques de capacité d'alimentation avicole composée au cours de la même période [4]Source : Ministère de l'Agriculture et des Affaires rurales de Chine, « Rapport sur le développement de l'industrie de l'élevage », MOA.GOV.CN. La montée en puissance des opérations accroît la demande de rations standardisées et contrôlées sur le plan pathogène ; les formulations artisanales incohérentes ne sont plus acceptables dans les chaînes d'approvisionnement intégrées verticalement. Les aliments fermentés offrent une fiabilité lot par lot et atténuent les émissions d'ammoniac, une mesure de plus en plus réglementée à proximité des centres urbains. Les gouvernements régionaux subventionnent également les équipements de fermentation à la ferme pour réduire la dépendance à la farine de soja importée. Couplés à la hausse des revenus disponibles qui soutient une consommation de protéines à plus haute valeur ajoutée, ces changements structurels font de l'Asie-Pacifique le théâtre à la croissance la plus rapide pour les aliments fermentés jusqu'en 2030.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Capex et Opex Élevés des Lignes de Fermentation Contrôlée | -1.1% | Mondial, les petits producteurs les plus touchés | Moyen terme (2-4 ans) |

| Variabilité Lot par Lot des Performances des Cultures Starter | -0.7% | Universel | Court terme (≤ 2 ans) |

| Risques d'Amplification des Mycotoxines lors de la Fermentation Anaérobie | -0.9% | Les régions tropicales subissent un impact plus élevé | Long terme (≥ 4 ans) |

| Données d'Analyse du Cycle de Vie Limitées pour le Marketing de Durabilité | -0.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex et Opex Élevés des Lignes de Fermentation Contrôlée

La construction d'une batterie de fermenteurs aérés avec des systèmes de nettoyage en place et des analyseurs en ligne coûte entre 2 et 5 millions USD, tandis que les opérateurs spécialisés et les laboratoires d'assurance qualité ajoutent 15 à 25 % aux budgets d'exploitation annuels. Ce seuil d'investissement dissuade les minoteries régionales produisant moins de 100 000 tonnes métriques par an, les poussant vers la sous-traitance ou les prémix traditionnels. Les prix de l'énergie aggravent l'obstacle, notamment en Asie du Sud-Est, où les tarifs du réseau électrique ont augmenté de 18 % en 2024. Bien que les systèmes compacts à l'état solide réduisent l'empreinte, le financement reste difficile sans accords d'enlèvement à long terme. Par conséquent, l'intensité capitalistique continuera de ralentir l'adoption du marché parmi les acteurs de petite et moyenne taille, réduisant d'environ 1,1 point de pourcentage les prévisions de CAGR de référence.

Variabilité Lot par Lot des Performances des Cultures Starter

Les inoculants microbiens sont sensibles aux variations de température, à l'humidité du substrat et aux entrées d'oxygène ; des écarts peuvent faire varier les rendements en acide lactique de plus de 30 %. Ces incohérences se traduisent par une solubilité des protéines et une palatabilité fluctuantes, obligeant les producteurs d'animaux à ajuster les programmes d'alimentation à la volée. Les petites minoteries manquent souvent de laboratoires sur site pour effectuer des tests rapides de pH ou de numération des colonies, ne découvrant les problèmes de qualité qu'après que les animaux refusent l'alimentation ou que les performances chutent. Le risque de réputation dissuade les clients averses au risque d'abandonner les rations conventionnelles. Bien que les technologies de vérification par code-barres ADN et de surveillance en temps réel du CO₂ émergent, leur coût supplémentaire complique davantage l'économie pour les premiers adoptants, maintenant la variabilité comme un frein notable à la pénétration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Bétail : L'Aquaculture Stimule la Croissance Premium

La volaille conserve le leadership avec 42 % de la taille du marché des aliments fermentés en 2024, soutenue par son adoption pionnière des stratégies de remplacement des antibiotiques. L'aquaculture affiche le CAGR le plus rapide à 9,7 %, reflétant le passage urgent du secteur de la farine de poisson aux alternatives durables. Les aliments fermentés répondent aux défis de qualité de l'eau dans les systèmes d'aquaculture en circuit fermé, et la part croissante du segment promet de remodeler le marché des aliments fermentés au cours des cinq prochaines années. Les producteurs porcins en Europe accélèrent l'adoption en réponse aux interdictions d'oxyde de zinc, tandis que les formulations pour ruminants restent spécialisées en raison de la complexité du microbiome ruminal.

L'échelle bien établie de la volaille et ses chaînes d'approvisionnement consolidées ancrent sa part dominante du marché des aliments fermentés, bien que la croissance se modère dans les régions matures. À l'inverse, les fabricants d'aliments pour animaux de compagnie exploitent l'attrait des ingrédients fonctionnels des intrants fermentés, créant des niches à haute marge qui diversifient davantage le paysage du marché des aliments fermentés.

Par Substrat : La Valorisation des Déchets Transforme l'Économie

La farine de soja est en tête avec une part de marché des aliments fermentés de 37 % en 2024, mais la volatilité des prix et les préoccupations en matière de durabilité freinent sa croissance. Les sous-produits affichent le CAGR le plus fort à 10,5 % jusqu'en 2030, les minoteries monétisant les drêches de distillerie séchées avec solubles, le son de riz et les déchets de boulangerie. Cette tendance renforce les objectifs d'économie circulaire et amortit les pressions sur les coûts au sein du marché des aliments fermentés. La conversion à grande échelle des déchets alimentaires par le Japan Food Ecology Center illustre une diversification rentable des substrats et démontre la scalabilité.

Le maïs et le blé continuent de représenter des volumes importants dans la production d'aliments fermentés, mais font face à une concurrence croissante des secteurs de l'alimentation humaine et des biocarburants. En conséquence, les fabricants d'aliments diversifient leurs approvisionnements vers des flux de sous-produits plus stables et rentables. Ce changement stratégique de substrat renforce la résilience de la chaîne d'approvisionnement, améliore les marges bénéficiaires et consolide les fondamentaux économiques à long terme et la durabilité du marché des aliments fermentés.

Par Culture Microbienne : Les Systèmes Mixtes Favorisent l'Innovation

Les bactéries lactiques dominent 45 % des revenus, portées par des antécédents de sécurité éprouvés, tandis que les cultures mixtes propulsent le CAGR le plus élevé à 11,3 % grâce à la production synergique de métabolites. Les consortiums mixtes élèvent la digestibilité des protéines jusqu'à 20 % par rapport aux souches uniques, catalysant l'innovation sur le marché des aliments fermentés. Les solutions à base de levures gagnent du terrain dans les régimes des ruminants pour la digestion des fibres, tandis que les systèmes à base de moisissures ciblent les aliments aquacoles riches en enzymes.

Les dépôts de propriété intellectuelle autour des formulations à cultures mixtes soulignent une course stratégique à la leadership technologique. Les brevets se concentrent de plus en plus sur la sélection des souches, les techniques de co-fermentation et la spécificité des applications. Cette effervescence d'innovation reflète des efforts intensifiés pour capturer des niches à valeur ajoutée, renforçant la stratification concurrentielle et la différenciation de marque à long terme au sein du marché mondial des aliments fermentés.

Par Forme : Les Systèmes Liquides Gagnent du Terrain

Les produits secs maintiennent 62 % de la taille du marché des aliments fermentés en raison de leur stabilité en rayon et de leur efficacité logistique. Les formulations liquides, cependant, progressent à un CAGR de 9,4 % grâce aux avantages de palatabilité et à la précision de dosage à la ferme. L'automatisation et les équipements de mélange en vrac dans les grandes exploitations facilitent l'adoption, mais le stockage réfrigéré et la durée de conservation plus courte tempèrent l'adoption parmi les opérateurs plus petits. Les avancées en séchage par atomisation qui préservent la viabilité des probiotiques aident les produits secs à défendre leur part de marché contre l'empiètement des liquides.

Pour maintenir leur compétitivité, les fabricants d'aliments fermentés secs investissent dans des technologies avancées de microencapsulation et de séchage par atomisation qui améliorent la survie des probiotiques lors du traitement et du stockage. Ces innovations prolongent non seulement la durée de conservation, mais améliorent également la rétention des nutriments et la cohérence des produits, permettant aux formats secs de conserver leur dominance tout en comblant les lacunes de performance qui favorisaient traditionnellement les formulations liquides dans la nutrition de précision du bétail.

Analyse Géographique

L'Europe a conservé 34 % de la part du marché des aliments fermentés en 2024, portée par des politiques antimicrobiennes strictes et un statut de premier adoptant. L'interdiction de l'oxyde de zinc par l'Agence européenne des médicaments a accéléré l'adoption, et l'initiative De la Ferme à la Table continue d'ancrer l'expansion du marché. L'Europe de l'Est reste un pôle de croissance à mesure que les exploitations se modernisent selon les normes de conformité de l'Union européenne.

L'Asie-Pacifique est le moteur de croissance, projetée à un CAGR de 9,1 % jusqu'en 2030. La consolidation de l'élevage en Chine et l'expansion des secteurs avicole et piscicole en Inde soutiennent la demande. Les incitations gouvernementales au recyclage des déchets renforcent la fermentation des sous-produits, illustrée par les investissements japonais et sud-coréens dans la valorisation des déchets alimentaires. Les acquisitions régionales, telles que l'achat de Devenish Nutrition par Easy Bio, soulignent l'intérêt stratégique pour l'expertise en fermentation.

L'Amérique du Nord maintient une croissance résiliente, portée par les grands intégrateurs mettant l'accent sur le positionnement sans antibiotiques et la demande à haute marge des circuits d'alimentation premium pour animaux de compagnie. Les récentes acquisitions de minoteries par Cargill, Incorporated, mettent en évidence l'intégration verticale dans les aliments fermentés de spécialité. Cependant, les pratiques d'alimentation conventionnelles bien établies et la sensibilité aux prix des matières premières posent des défis. L'Amérique du Sud affiche des progrès réguliers, portée par la hausse des exportations de protéines du Brésil et la nouvelle installation nutritionnelle de dsm-firmenich. Le Moyen-Orient et l'Afrique prennent de l'élan, soutenus par des investissements stratégiques tels que l'expansion de Modern Mills en Arabie Saoudite d'une valeur de 40 millions USD. Ces marchés émergents continuent d'élargir le paysage des opportunités mondiales des aliments fermentés.

Paysage Concurrentiel

Le marché des aliments fermentés présente une fragmentation modérée, les cinq premières entreprises, Cargill, Incorporated, ADM, Lallemand Inc., dsm-firmenich et Evonik Industries AG, détenant collectivement 35,4 % de la part de marché totale. Ces entreprises s'appuient sur de solides capacités de R&D, des réseaux de fabrication intégrés et une infrastructure de distribution mondiale pour renforcer leur leadership. Leur présence s'étend sur plusieurs régions, permettant un approvisionnement cohérent et une réactivité aux évolutions des demandes en alimentation animale. Ensemble, elles façonnent la dynamique centrale du marché et établissent des références technologiques et opérationnelles.

Les développements stratégiques parmi ces leaders mettent l'accent sur l'expansion régionale et l'intégration. dsm-firmenich a établi de nouvelles installations en Amérique du Sud pour renforcer sa présence sur les marchés à forte croissance. Cargill, Incorporated, continue d'étendre ses opérations mondiales d'alimentation animale par des acquisitions et des améliorations de capacité interne. Lallemand Inc. se concentre sur l'extension de son expertise en fermentation microbienne à travers les géographies. Evonik Industries AG et ADM investissent dans les capacités de fermentation et les plateformes de nutrition animale pour améliorer l'efficacité des coûts et élargir la couverture des applications.

En dehors des cinq premiers, d'autres acteurs mondiaux renforcent également leurs positions par l'innovation et les infrastructures. Nutreco (SHV Holdings) fait progresser ses capacités dans les systèmes d'alimentation durables. AB Agri Ltd explore des solutions axées sur la fermentation pour une meilleure efficacité alimentaire. Alltech, Inc., Novus International, Inc. et AngelYeast Co., Ltd. continuent de se concentrer sur les technologies microbiennes et l'optimisation des processus de fermentation. Tongwei Co. Ltd. intègre la fermentation dans ses stratégies d'alimentation aquacole pour soutenir la production de protéines. Collectivement, ces acteurs contribuent à un paysage mondial des aliments fermentés plus diversifié et résilient.

Leaders du Secteur des Aliments Fermentés

Cargill, Incorporated

ADM

Lallemand Inc.

Evonik Industries AG

dsm-firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Modern Mills a investi 40 millions USD pour agrandir son usine d'alimentation Al-Jumum en Arabie Saoudite, visant une capacité annuelle de 422 000 tonnes métriques d'ici 2026. Cette initiative renforce l'approvisionnement régional et soutient l'adoption des aliments fermentés grâce à une échelle de production accrue et à l'alignement avec les objectifs de sécurité alimentaire.

- Octobre 2024 : dsm-firmenich a ouvert une nouvelle usine de nutrition animale de 100 000 tonnes métriques à Sete Lagoas, au Brésil, renforçant sa capacité de production en Amérique du Sud. Cette expansion soutient la demande régionale croissante et renforce la croissance du marché des aliments fermentés grâce à une fabrication localisée à grande échelle.

- Septembre 2024 : Lesaffre a acquis une participation de 70 % dans Biorigin, élargissant ses capacités à base de levures en Amérique du Sud. Cette opération renforce son expertise en fermentation et soutient le marché des aliments fermentés grâce à un contrôle accru des actifs de production régionaux.

Portée du Rapport Mondial sur le Marché des Aliments Fermentés

Les aliments fermentés sont des aliments pour animaux traités à l'aide de micro-organismes bénéfiques pour améliorer la disponibilité des nutriments, la digestibilité et l'efficacité alimentaire tout en soutenant la santé intestinale du bétail. Le rapport sur le marché des aliments fermentés est segmenté par bétail (volaille, porcins, ruminants, aquaculture et autres), par substrat (farine de soja, maïs, blé, sous-produits et autres), par culture microbienne (bactéries lactiques, levures, moisissures et cultures mixtes), par forme (sec et liquide) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Autres Bétails |

| Farine de Soja |

| Maïs |

| Blé |

| Sous-produits (drêches de distillerie séchées avec solubles, son de riz, etc.) |

| Autres Substrats |

| Bactéries Lactiques |

| Levures |

| Moisissures |

| Cultures Mixtes |

| Sec |

| Liquide |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Bétail | Volaille | |

| Porcins | ||

| Ruminants | ||

| Aquaculture | ||

| Autres Bétails | ||

| Par Substrat | Farine de Soja | |

| Maïs | ||

| Blé | ||

| Sous-produits (drêches de distillerie séchées avec solubles, son de riz, etc.) | ||

| Autres Substrats | ||

| Par Culture Microbienne | Bactéries Lactiques | |

| Levures | ||

| Moisissures | ||

| Cultures Mixtes | ||

| Par Forme | Sec | |

| Liquide | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des aliments fermentés ?

La taille du marché des aliments fermentés est de 25,12 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

Il est prévu de se développer à un CAGR de 7,3 %, atteignant 35,71 milliards USD d'ici 2030.

Quel segment de bétail connaît la croissance la plus rapide ?

L'aquaculture affiche le CAGR le plus rapide à 9,7 % en raison du passage de la farine de poisson aux options d'alimentation durables.

Quels sont les principaux obstacles à une adoption plus large des aliments fermentés ?

Les coûts d'investissement et d'exploitation élevés, la variabilité des cultures starter et les défis de contrôle des mycotoxines freinent la croissance.

Dernière mise à jour de la page le: