Taille et part du marché indien de l'alimentation aquacole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

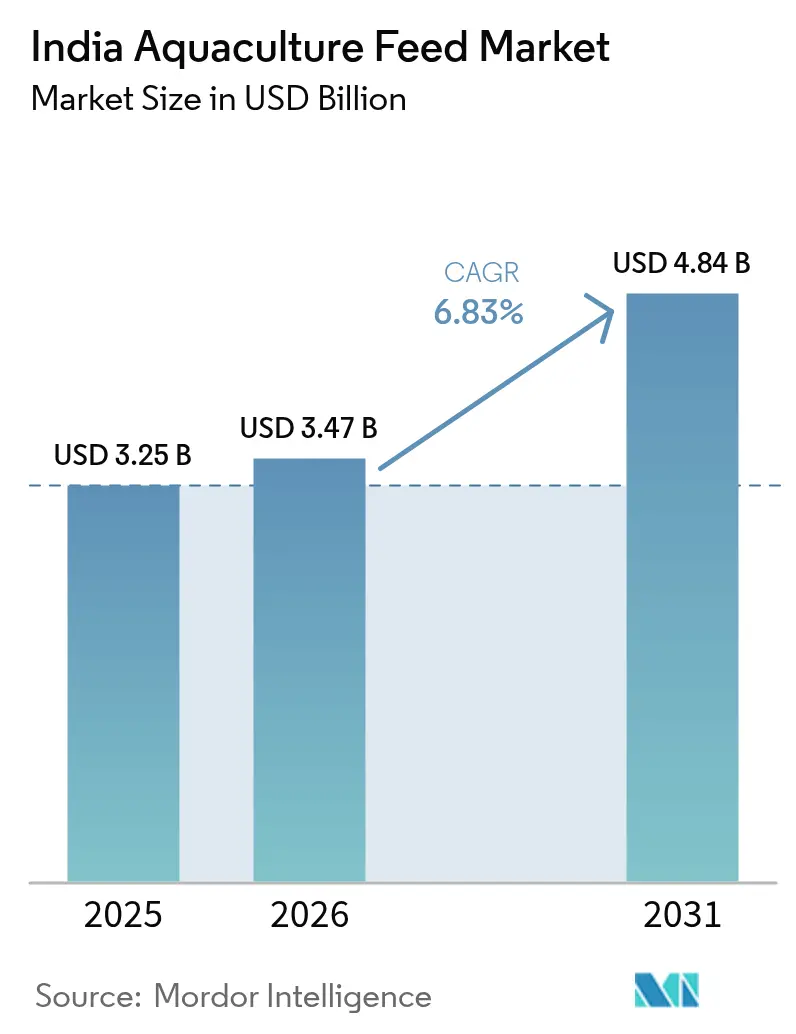

| Taille du marché de l'année de base (2025) | 3.25 Milliards de dollars |

| Taille du Marché (2026) | 3.47 Milliards de dollars |

| Taille du Marché (2031) | 4.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

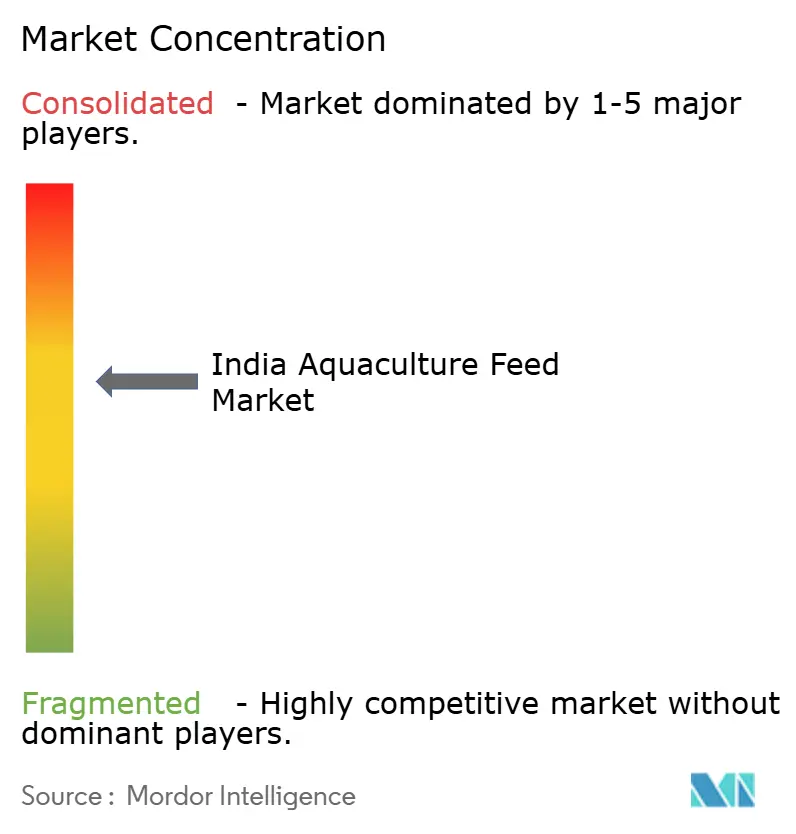

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'alimentation aquacole par Mordor Intelligence

La taille du marché indien de l'alimentation aquacole était évaluée à 3,25 milliards USD en 2025 et devrait progresser de 3,47 milliards USD en 2026 pour atteindre 4,84 milliards USD d'ici 2031, à un CAGR de 6,83 % durant la période de prévision (2026-2031). Le marché fait preuve de résilience dans la gestion des perturbations de la chaîne d'approvisionnement tout en maintenant la position de l'Inde en tant qu'acteur clé de l'aquaculture en Asie-Pacifique. La mise en œuvre des initiatives gouvernementales à travers la Révolution Bleue 2.0, la croissance continue des exportations de crevettes, l'augmentation de la consommation urbaine de produits de la mer et l'adoption accrue des technologies créent des conditions favorables à la croissance du secteur en 2024. Selon l'Institut de recherche sur les pêches marines centrales de l'ICAR (ICAR-Central Marine Fisheries Research Institute), le volume des captures de poissons marins en Inde a atteint 3,45 millions de tonnes métriques en 2024, le Gujarat, le Tamil Nadu et le Kerala enregistrant les débarquements les plus élevés[1]Source : Institut de recherche sur les pêches marines centrales de l'ICAR (ICAR-Central Marine Fisheries Research Institute - CMFRI), "Rapport annuel CMFRI 2024", cmfri.org.in. Les fabricants d'aliments optimisent leurs opérations grâce aux économies d'échelle, aux formulations d'aliments spécialisées et aux réseaux de distribution numériques, malgré les défis posés par les fluctuations des prix des matières premières et les épidémies de maladies. Les États côtiers dominent la croissance du marché, l'expansion de l'aquaculture intérieure et l'adoption accrue du commerce électronique créent de nouvelles opportunités à travers le pays.

Principaux enseignements du rapport

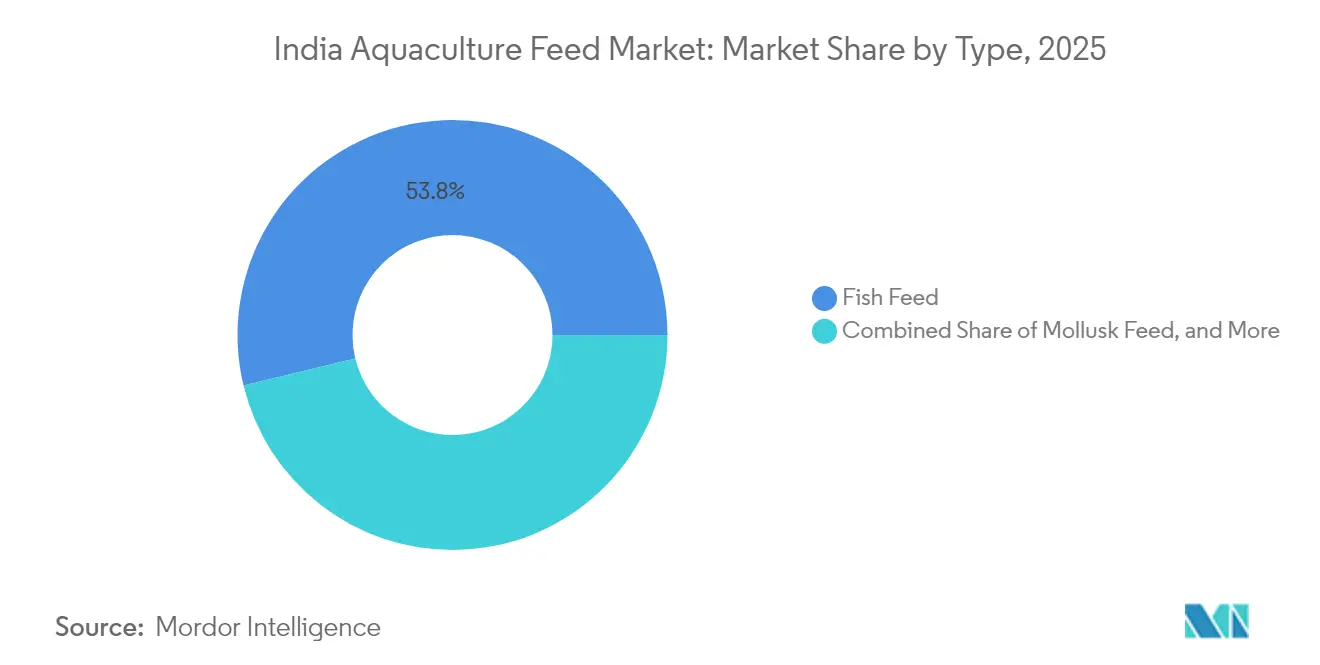

- Par type, l'alimentation pour poissons représentait 53,78 % de la part du marché indien de l'alimentation aquacole en 2025, tandis que l'alimentation pour crevettes devrait progresser à un CAGR de 9,86 % d'ici 2031.

- Par ingrédient, le tourteau de soja contribuait à 34,92 % de la taille du marché indien de l'alimentation aquacole en 2025, tandis que le gluten de maïs devrait croître à un CAGR de 9,08 % d'ici 2031.

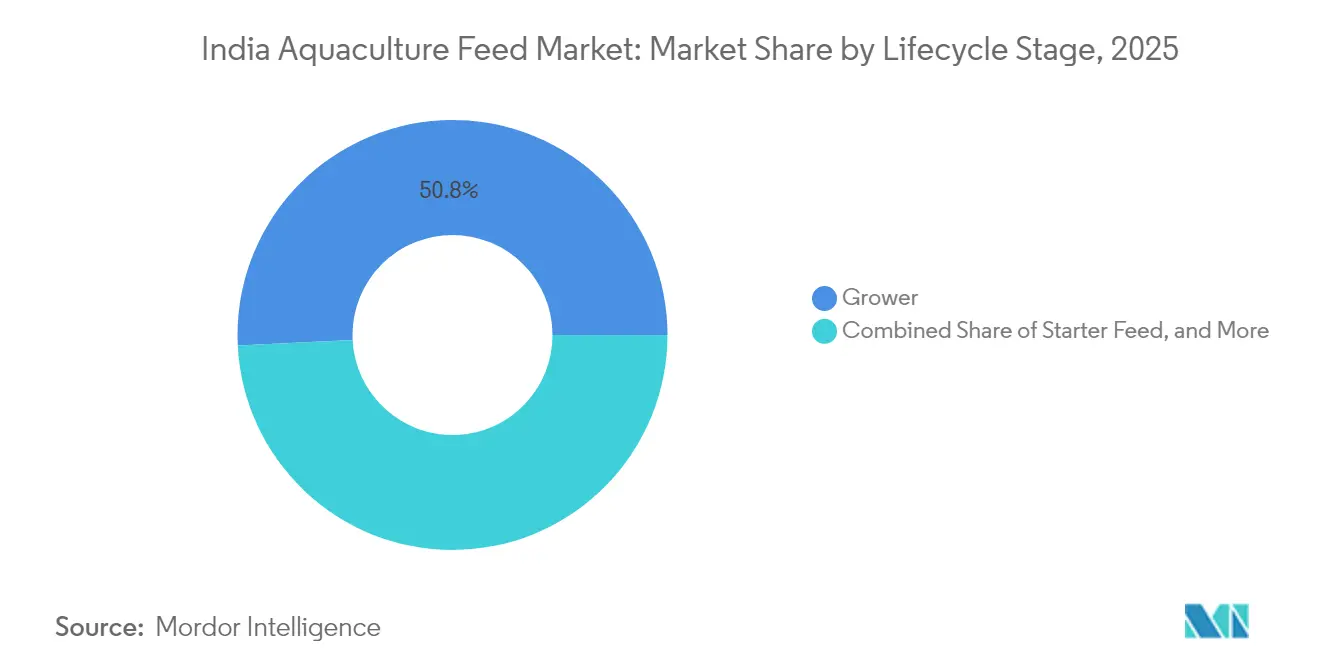

- Par stade du cycle de vie, l'alimentation de croissance représentait 50,78 % de la taille du marché indien de l'alimentation aquacole en 2025 ; l'alimentation de démarrage devrait s'étendre à un CAGR de 10,35 % d'ici 2031.

- Par forme, les granulés représentaient 62,75 % des revenus du marché indien de l'alimentation aquacole en 2025, et les aliments extrudés flottants devraient progresser à un CAGR de 9,42 % d'ici 2031.

- Avanti Feeds Limited, Charoen Pokphand Foods PCL, Growel Feeds Private Limited, IFB Agro Industries Ltd et Godrej Agrovet Limited contrôlaient ensemble une part significative du marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'alimentation aquacole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation intérieure de produits de la mer | +1.2% | À l'échelle nationale, plus forte dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion de l'aquaculture orientée vers l'exportation | +1.8% | Ceintures côtières du Sud et de l'Est | Long terme (≥ 4 ans) |

| Subventions et programmes gouvernementaux pour les intrants aquacoles | +0.9% | Clusters ruraux à l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption technique d'aliments formulés à haute teneur en protéines | +1.1% | Exploitations commerciales dans le Sud et l'Ouest de l'Inde | Moyen terme (2-4 ans) |

| Demande des grandes chaînes de distribution en produits de poisson à marque propre | +0.7% | Marchés urbains dans le Nord et l'Ouest de l'Inde | Moyen terme (2-4 ans) |

| Surveillance des bassins pilotée par l'IA améliorant les ratios de conversion alimentaire | +0.8% | Exploitations dotées de technologies avancées dans le Sud et l'Est de l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation intérieure de produits de la mer

La consommation de poisson par habitant a atteint 5,7 kg en 2025, portée par des consommateurs urbains se tournant vers des sources de protéines maigres[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Profil pays de l'Inde – Pêches et aquaculture," fao.org. Les grandes chaînes de distribution organisées ont enregistré une croissance significative des ventes de produits de la mer, incitant les éleveurs à améliorer la qualité des aliments pour une production régulière tout au long de l'année. La demande croissante de produits piscicoles de qualité a renforcé le marché de l'alimentation aquacole, les éleveurs accordant la priorité à l'efficacité de conversion alimentaire afin de maintenir un approvisionnement fiable. Les préférences des consommateurs pour des produits piscicoles frais et sûrs ont accru la demande de tilapia et de pangasius d'élevage, soutenant ainsi la croissance du marché indien de l'alimentation aquacole. Les ménages du Sud de l'Inde, qui intègrent traditionnellement le poisson dans leur alimentation quotidienne, ont élargi leur consommation aux espèces d'élevage, favorisant l'adoption des aliments commerciaux.

Expansion de l'aquaculture orientée vers l'exportation

Les exportations de produits de la mer de l'Inde ont atteint 8,09 milliards USD en 2024, les crevettes contribuant à hauteur de 75 % de la valeur totale[3]Source : Autorité de développement des exportations de produits marins, "Rapport annuel 2023-24," mpeda.gov.in. Les exploitations orientées vers l'exportation consomment davantage d'aliments par hectare que les exploitations axées sur le marché intérieur, en raison de densités d'empoissonnement plus élevées et de pratiques d'élevage intensif requises pour satisfaire aux normes de qualité internationales. Les États-Unis demeurent la principale destination des exportations de produits de la mer de l'Inde, représentant 35 % du total des expéditions. Les récents ajustements tarifaires ont conduit à une diversification des marchés vers l'Europe et le Moyen-Orient. L'orientation vers l'exportation a accru la demande d'aliments spécialisés à profils nutritionnels améliorés et à meilleurs ratios de conversion alimentaire.

Subventions et programmes gouvernementaux pour les intrants aquacoles

Le Pradhan Mantri Matsya Sampada Yojana a alloué 6 000 crores INR (720 millions USD) au développement de la pêche en juillet 2025, dont 40 % dédiés aux infrastructures liées à l'alimentation[4]Source : Département des pêches, "Révolution Bleue 2.0 – Pradhan Mantri Matsya Sampada Yojana," Gouvernement de l'Inde, dof.gov.in. L'extension de la couverture du Kisan Credit Card aux pêcheries en 2024 permet aux éleveurs d'accéder à des crédits institutionnels à un taux d'intérêt annuel de 7 %, réduisant ainsi les obstacles financiers à l'approvisionnement en aliments. Les subventions au niveau des États diffèrent selon les régions, l'Andhra Pradesh accordant 50 % de subventions en capital pour les unités de fabrication d'aliments, tandis que le Bengale occidental met l'accent sur le soutien aux coûts des intrants par l'intermédiaire de sociétés coopératives. Le Fonds de développement des infrastructures pour la pêche et l'aquaculture soutient les installations de chaîne du froid et de transformation, ce qui accroît la demande d'aliments de qualité.

Adoption technique d'aliments formulés à haute teneur en protéines

Les taux de protéines dans les régimes alimentaires commerciaux ont augmenté pour atteindre 28-32 %, réduisant les ratios de conversion alimentaire à moins de 1,5:1 dans les exploitations d'exportation. L'utilisation d'ingrédients spécialisés, notamment des compléments en acides aminés, a réduit la durée d'élevage de près de 20 %, permettant des densités plus élevées en bassin et l'obtention de certifications d'exportation. Les exploitations crevettières orientées vers l'exportation affichent les taux d'adoption les plus élevés, les acheteurs internationaux intégrant les paramètres de qualité des aliments dans les exigences de certification de durabilité. Le transfert de technologie en provenance des entreprises multinationales d'alimentation animale a amélioré la disponibilité de formulations spécialisées, mais leurs prix élevés limitent l'adoption parmi les petits éleveurs, entraînant des taux d'adoption variables à travers le marché indien de l'alimentation aquacole.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de la farine de poisson et des matières premières | −1.5% | À l'échelle nationale ; clusters de fabrication côtiers | Court terme (≤ 2 ans) |

| Épidémies de maladies dans l'aquaculture | −1.2% | Exploitations intensives dans le Sud et l'Est de l'Inde | Moyen terme (2-4 ans) |

| Normes environnementales plus strictes sur les effluents des usines d'aliments | −0.8% | Pôles industriels dans le Sud et l'Ouest de l'Inde | Long terme (≥ 4 ans) |

| Concurrence des aliments maison à faible coût | −0.9% | Étangs ruraux dans toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la farine de poisson et des matières premières

Les prix de la farine de poisson ont fluctué entre 1 200 et 1 500 USD par tonne métrique en 2024, avec des variations trimestrielles de 15 à 20 %[5]Source : Département de l'agriculture des États-Unis, "Réseau mondial d'information agricole – Rapport sur l'aquaculture en Inde," usda.gov. Le tourteau de soja a connu une volatilité de prix comparable, affectant la rentabilité de la production alimentaire, les matières premières représentant 75 % des coûts de production. Les fabricants d'aliments indiens importent 60 % de leurs besoins en farine de poisson depuis le Pérou et le Chili, les rendant vulnérables aux fluctuations monétaires et aux perturbations de la chaîne d'approvisionnement. La forte proportion des coûts des matières premières dans les dépenses totales de production rend la stabilité des prix essentielle au maintien de la compétitivité à l'exportation.

Épidémies de maladies dans l'aquaculture

Les épidémies de maladies ont considérablement impacté la production aquacole en Inde durant 2023-2024. Le syndrome de nécrose hépatopancréatique précoce et le virus des taches blanches ont réduit la production de crevettes de 30 % en Andhra Pradesh en 2024, diminuant la consommation d'aliments et les revenus des éleveurs[6]Source : Institut central d'aquaculture en eau saumâtre, "Gestion des maladies en aquaculture," ciba.res.in. Les protocoles de gestion des maladies nécessitent des aliments médicamenteux ou des suspensions d'alimentation, perturbant les schémas de consommation habituels et affectant les revenus des fabricants d'aliments. Au Tamil Nadu, les épidémies de parvovirus du tilapia (TiPV) dans les systèmes d'eau douce en 2023 ont entraîné des taux de mortalité de 40 à 50 % dans les cas graves. Ces épidémies récurrentes créent des fluctuations de la demande qui affectent la planification de la production et la gestion des stocks pour les fabricants d'aliments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'alimentation pour crevettes stimule la croissance haut de gamme

L'alimentation pour poissons représentait 53,78 % de la part du marché indien de l'alimentation aquacole en 2025, portée par la production de carpe, de tilapia et de poisson-chat pour la consommation intérieure. Les importantes opérations de pisciculture de carpe au Bengale occidental et en Odisha maintiennent une demande régulière, tandis que le cycle de croissance rapide du tilapia contribue à une consommation accrue d'aliments. L'alimentation pour crustacés, malgré un volume moindre, génère des marges plus élevées en raison de ses exigences nutritionnelles accrues et de ses normes strictes de qualité à l'exportation.

Le segment de l'alimentation pour crevettes devrait croître à un CAGR de 9,86 % d'ici 2031, porté par l'expansion des zones d'élevage et l'augmentation des densités d'empoissonnement dans les opérations orientées vers l'exportation. Les formulations à haute teneur en protéines spécifiquement conçues pour la crevette vannamei soutiennent la croissance en valeur, complétées par des certifications internationales qui mettent l'accent sur la conversion alimentaire efficace et la traçabilité. La recherche et le développement continus des principaux fabricants en matière d'additifs alimentaires fonctionnels améliorent la santé intestinale et les taux de survie des crevettes, établissant ce segment comme le principal générateur de revenus sur le marché indien de l'alimentation aquacole.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par ingrédient : le tourteau de soja domine le marché

Le tourteau de soja représente 34,92 % de la taille du marché indien de l'alimentation aquacole en 2025, soutenu par la production intérieure et son profil équilibré en acides aminés. Si la farine de poisson conserve son importance dans les aliments pour espèces marines, ses coûts élevés et les préoccupations environnementales incitent les fabricants à rechercher des alternatives protéiques. Le segment du gluten de maïs devrait croître à un CAGR de 9,08 % d'ici 2031, porté par une capacité accrue de mouture humide du maïs et une meilleure efficacité des coûts.

Le marché montre une adoption croissante d'additifs alimentaires, notamment des enzymes et des probiotiques, pour améliorer l'efficacité alimentaire. Si les farines d'insectes et les protéines unicellulaires restent à un stade de développement précoce, elles représentent des ingrédients potentiels pour l'avenir. Le secteur priorise les stratégies visant à gérer la volatilité des prix, à réduire la dépendance aux ingrédients marins et à améliorer la digestibilité des aliments afin de maintenir un approvisionnement nutritionnel régulier sur le marché indien de l'alimentation aquacole.

Par stade du cycle de vie : innovation dans l'alimentation de démarrage

L'alimentation de croissance représentait 50,78 % de la part du marché indien de l'alimentation aquacole en 2025, en raison de la forte consommation durant la phase de croissance prolongée des espèces aquatiques. La demande régulière entre les espèces est soutenue par la dépendance des éleveurs à des régimes de croissance équilibrés pour maintenir des taux de croissance et des taux de survie optimaux.

Le segment de l'alimentation de démarrage devrait croître à un CAGR de 10,35 %, soutenu par le développement des opérations de reproduction et les avancées dans la technologie des micro-granulés qui améliorent les taux de survie aux premiers stades. L'utilisation de la nutrition de précision durant les phases larvaires et d'alevin réduit les cycles d'élevage et améliore l'efficacité d'utilisation des bassins. Les fabricants se concentrent sur les techniques de micro-encapsulation et de contrôle de la taille des particules pour améliorer la disponibilité des nutriments, faisant de l'alimentation de démarrage un segment clé du marché indien de l'alimentation aquacole. Le développement du segment comprend des formulations spécialisées répondant aux besoins nutritionnels spécifiques, aux capacités digestives et aux exigences métaboliques aux différents stades de développement. Les réglementations de l'Autorité de l'aquaculture côtière renforcent la nécessité de protocoles d'alimentation appropriés dans les pratiques de production durable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : évolution technologique vers les aliments extrudés (flottants)

Les granulés détiennent 62,75 % de la part du marché indien de l'alimentation aquacole en 2025, principalement en raison de leur processus de production simple et de leur large acceptation parmi les éleveurs. Les aliments extrudés (flottants) progressent à un CAGR de 9,42 %, portés par leur digestibilité plus élevée et leur capacité à surveiller la consommation d'aliments. Ces aliments flottants réduisent les déchets, améliorent la qualité de l'eau et s'inscrivent dans des pratiques d'élevage durable. Les éleveurs peuvent observer les comportements alimentaires et ajuster les quantités d'aliments en conséquence, ce qui conduit à de meilleurs résultats de croissance.

Les formes en poudre et en concentrés liquides répondent à des applications spécifiques et aux premiers stades de croissance ; elles demeurent des segments mineurs. Les fabricants investissent dans l'extrusion à double vis et les technologies de contrôle de la densité pour produire des aliments à différents niveaux de flottabilité destinés à diverses espèces aquatiques. Les concentrés occupent un segment restreint mais en expansion, notamment pour les compléments nutritionnels et les usages thérapeutiques où une absorption rapide est essentielle. Les préférences en matière de forme des aliments varient selon les espèces, les méthodes d'élevage et les pratiques régionales, les éleveurs de crevettes préférant les granulés coulants et les pisciculteurs optant pour les variétés flottantes.

Analyse géographique

Le Sud de l'Inde est porté par la production aquacole de l'Andhra Pradesh, qui s'élève à 1,8 million de tonnes métriques, et par une capacité de fabrication d'aliments de plus de 2 millions de tonnes métriques par an. Le Tamil Nadu et le Karnataka contribuent à la croissance à travers des systèmes intégrés en eau saumâtre soutenus par des infrastructures de chaîne du froid établies. La région maintient sa domination du marché grâce à l'expertise technique, des conditions climatiques favorables et la supervision réglementaire de l'Autorité de l'aquaculture côtière.

Le secteur aquacole de l'Est de l'Inde se développe grâce à la mise en œuvre par le Bengale occidental de pratiques modernes de pisciculture de la carpe et de méthodes d'alimentation scientifiques. Le développement des bassins en eau saumâtre en Odisha, soutenu par les subventions de la Révolution Bleue 2.0, contribue à la croissance régionale. L'adoption par la région des technologies issues des États du sud et les nouvelles installations de production d'aliments dans le cadre du Pradhan Mantri Matsya Sampada Yojana ont accru la demande d'aliments le long du littoral du golfe du Bengale.

Le Nord, l'Ouest et le Centre de l'Inde démontrent un potentiel de marché croissant à travers les réservoirs intérieurs et les systèmes intégrés agri-aquaculture. L'Uttar Pradesh et le Bihar mettent en œuvre des programmes de formation des éleveurs et des programmes d'intrants subventionnés pour accroître l'adoption des aliments commerciaux. Le Maharashtra et le Gujarat développent les zones côtières pour l'aquaculture en eau saumâtre, et les États du Centre de l'Inde utilisent des cages en réservoir pour une utilisation optimale des ressources en eau, élargissant ainsi la portée géographique du marché indien de l'alimentation aquacole.

Paysage concurrentiel

Les principaux producteurs sur le marché indien de l'alimentation aquacole en 2024 comprennent Avanti Feeds Limited, Charoen Pokphand Foods PCL, Growel Feeds Private Limited, IFB Agro Industries Ltd et Godrej Agrovet Limited. Ces entreprises représentent collectivement une part de marché substantielle, reflétant un niveau modéré de concentration du marché. Avanti Feeds Limited maintient sa position de leader du marché grâce à une intégration verticale allant des écloseries aux usines de transformation. Charoen Pokphand Foods India renforce sa position grâce à ses capacités de recherche mondiales et à son vaste réseau de distributeurs à l'échelle panindienne. Growel Feeds Private Limited et Godrej Agrovet Limited complètent le segment de leadership du marché, en mettant l'accent sur l'expansion des capacités et les gammes de produits spécialisés.

Les acteurs du marché accordent la priorité à l'expansion des capacités, au développement de produits et à l'engagement numérique des éleveurs. La modernisation de l'usine de Kovvur par Avanti Feeds Limited pour 25 millions USD en 2024 augmente la capacité de 200 000 tonnes métriques. Godrej Agrovet Limited a introduit ArgoRid en 2025, un contrôleur des poux du poisson développé en collaboration avec l'ICAR-CIFE, pour lutter contre les infections à Argulus en aquaculture. Le produit améliore l'immunité, la guérison et la productivité, offrant aux pisciculteurs indiens des solutions fondées sur la recherche. Les entreprises poursuivent des certifications de durabilité, notamment les Meilleures pratiques aquacoles et le Conseil de gestion de l'aquaculture, pour accéder aux marchés d'exportation et bénéficier d'une tarification premium.

Les exigences de conformité environnementale et les fluctuations des prix des matières premières créent des barrières à l'entrée qui mettent les petits fabricants en difficulté, conduisant à une consolidation du secteur. Les entreprises augmentent leurs dépôts de brevets pour les additifs fonctionnels et la nutrition de précision, en se concentrant sur les enzymes alimentaires propriétaires et les améliorateurs de la santé intestinale. Le marché intègre de plus en plus des plateformes de conseil numérique, des modèles de vente liés au crédit et des solutions de qualité de l'eau en tant qu'offres de services essentielles sur le marché indien de l'alimentation aquacole.

Acteurs leaders du secteur indien de l'alimentation aquacole

Avanti Feeds Limited

Charoen Pokphand Foods PCL

Growel Feeds Private Limited

IFB Agro Industries Ltd

Godrej Agrovet Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : DSM-Firmenich Animal Nutrition & Health (ANH) a ouvert une nouvelle usine d'additifs alimentaires à Jadcherla, Hyderabad, Inde, comprenant des capacités de production d'alimentation aquacole. L'investissement soutient l'initiative « Make in India » du gouvernement et renforce la position d'ANH en Inde et dans la région Asie-Pacifique. L'installation de 11 200 mètres carrés comprend une ligne de fabrication pour les solutions de gestion des risques liés aux mycotoxines et un nouvel entrepôt.

- Juin 2025 : IFB Agro Industries Ltd. a acquis l'activité d'aliments composés commerciaux pour crevettes et d'aliments pour poissons d'eau douce de Cargill India. L'acquisition englobe les installations de fabrication de Cargill India à Vijayawada et Rajahmundry, en Andhra Pradesh. L'accord comprend les formulations d'aliments, les actifs, les contrats commerciaux, les passifs, les licences, les employés et les ressources associées.

- Juillet 2025 : De Heus a ouvert une nouvelle usine d'alimentation animale à Rajpura, Punjab, Inde. L'installation produit des aliments de haute qualité, y compris de l'alimentation aquacole, à l'aide d'équipements importés de fournisseurs internationaux.

Périmètre du rapport sur le marché indien de l'alimentation aquacole

L'alimentation aquacole désigne tout aliment contenant un mélange équilibré de nutriments essentiels tels que les acides aminés, les acides gras et les vitamines, administré aux animaux aquatiques d'élevage dans le cadre de l'aquaculture. Le secteur de l'alimentation piscicole en Inde est segmenté par type (alimentation pour poissons, alimentation pour mollusques, alimentation pour crustacés et autres types). L'alimentation pour poissons est sous-segmentée en alimentation pour poissons à nageoires rayonnées, alimentation pour maquereau, alimentation pour poisson-ruban, alimentation pour seiche, alimentation pour poisson-chat et autres alimentations pour poissons. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Alimentation pour poissons | Alimentation pour carpe |

| Alimentation pour saumon | |

| Alimentation pour tilapia | |

| Alimentation pour poisson-chat | |

| Autres alimentations pour poissons (alimentation pour truite, alimentation pour rohu, etc.) | |

| Alimentation pour mollusques | |

| Alimentation pour crustacés | Alimentation pour crevettes |

| Autres alimentations pour crustacés (alimentation pour crabe, alimentation pour crevette bouquet, alimentation pour homard, etc.) | |

| Autres alimentations aquacoles (tortues, oursins, grenouilles, etc.) |

| Tourteau de soja |

| Farine de poisson |

| Gluten de maïs |

| Additifs (vitamines, minéraux, enzymes) |

| Autres (farine de sang, farine de viande et d'os, tourteau d'arachide, etc.) |

| Alimentation de démarrage |

| Alimentation de croissance |

| Alimentation de finition |

| Granulés |

| Extrudés (flottants) |

| Poudre |

| Concentrés liquides |

| Par type | Alimentation pour poissons | Alimentation pour carpe |

| Alimentation pour saumon | ||

| Alimentation pour tilapia | ||

| Alimentation pour poisson-chat | ||

| Autres alimentations pour poissons (alimentation pour truite, alimentation pour rohu, etc.) | ||

| Alimentation pour mollusques | ||

| Alimentation pour crustacés | Alimentation pour crevettes | |

| Autres alimentations pour crustacés (alimentation pour crabe, alimentation pour crevette bouquet, alimentation pour homard, etc.) | ||

| Autres alimentations aquacoles (tortues, oursins, grenouilles, etc.) | ||

| Par ingrédient | Tourteau de soja | |

| Farine de poisson | ||

| Gluten de maïs | ||

| Additifs (vitamines, minéraux, enzymes) | ||

| Autres (farine de sang, farine de viande et d'os, tourteau d'arachide, etc.) | ||

| Par stade du cycle de vie | Alimentation de démarrage | |

| Alimentation de croissance | ||

| Alimentation de finition | ||

| Par forme | Granulés | |

| Extrudés (flottants) | ||

| Poudre | ||

| Concentrés liquides | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché indien de l'alimentation aquacole ?

Le marché est évalué à 3,47 milliards USD en 2026 et devrait atteindre 4,84 milliards USD d'ici 2031.

Quel segment affiche la croissance la plus rapide dans le secteur de l'alimentation aquacole en Inde ?

L'alimentation pour crevettes devrait s'étendre à un CAGR de 9,86 % d'ici 2031, portée par l'élevage orienté vers l'exportation.

Pourquoi le tourteau de soja est-il dominant dans les formulations d'alimentation aquacole en Inde ?

Le tourteau de soja représente une part de 34,92 % car il est facilement disponible sur le marché intérieur et offre un profil équilibré en acides aminés adapté à plusieurs espèces.

Quels changements réglementaires affectent le plus les fabricants d'aliments ?

Des règles plus strictes sur les effluents introduites en 2024 exigent un rejet zéro de liquides, incitant à des investissements de 50 000 à 100 000 USD par usine dans des systèmes de traitement.

Dernière mise à jour de la page le: