Taille et part du marché de l'alimentation aquacole en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 24 Milliards de dollars |

| Taille du Marché (2026) | 25.29 Milliards de dollars |

| Taille du Marché (2031) | 32.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

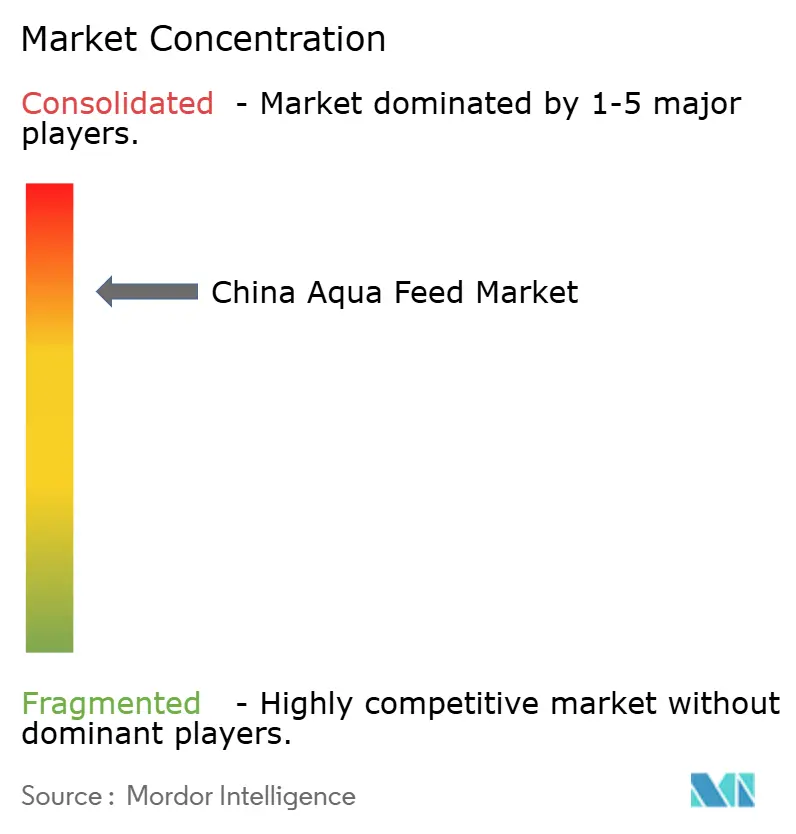

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation aquacole en Chine par Mordor Intelligence

La taille du marché de l'alimentation aquacole en Chine en 2026 est estimée à 25,29 milliards USD, en progression par rapport à la valeur de 2025 de 24 milliards USD, avec des projections pour 2031 indiquant 32,82 milliards USD, croissant à un TCAC de 5,36 % sur la période 2026-2031. Cette expansion découle de la politique de Double Circulation de Pékin, de la consolidation à grande échelle des usines de fabrication d'aliments et de l'intégration rapide de protéines alternatives qui amortissent les fluctuations des coûts des ingrédients[1]Source : Ministère de l'Agriculture et des Affaires rurales, "Annuaire statistique des pêches de Chine 2024," MOA.gov.cn . La forte demande par habitant en produits de la mer en 2024 maintient les producteurs de carpes et de crustacés dans une dynamique d'investissement, tandis que les pôles orientés vers l'exportation dans le Guangdong et le Fujian se tournent vers des formulations sans antibiotiques qui obtiennent des prix premium en Amérique du Nord et dans l'Union européenne[2]Source : Bureau national des statistiques de Chine, "Dépenses de consommation par habitant 2024," Stats.gov.cn. L'innovation en matière d'ingrédients constitue un autre facteur favorable ; la farine d'insectes et les protéines microbiennes devraient afficher une croissance à deux chiffres à mesure que le FeedKind de Calysta obtient les autorisations réglementaires et que les installations de mouche soldat noire atteignent une échelle commerciale. Sur le front du traitement, les lignes d'extrusion à double vis réduisent le gaspillage d'aliments et améliorent la digestibilité, incitant les grands opérateurs à délaisser les granulés moins chers malgré des investissements en capital plus élevés.

Principaux enseignements du rapport

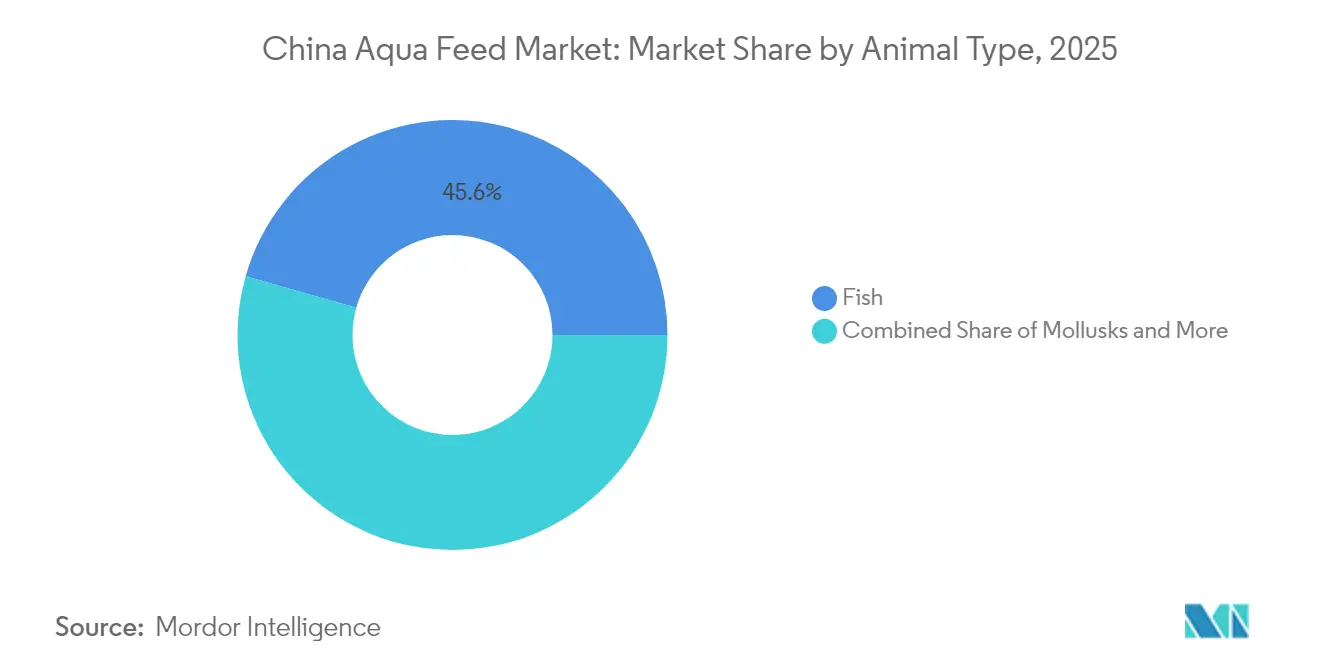

- Par type d'animal, les aliments pour poissons représentaient 45,60 % de la taille du marché de l'alimentation aquacole en Chine en 2025, tandis que les aliments pour crustacés affichent un TCAC de 7,45 % jusqu'en 2031.

- Par type d'ingrédient, les céréales et grains représentaient une part de 37,55 % du marché de l'alimentation aquacole en Chine en 2025, tandis que les protéines alternatives progressent à un TCAC de 10,6 %.

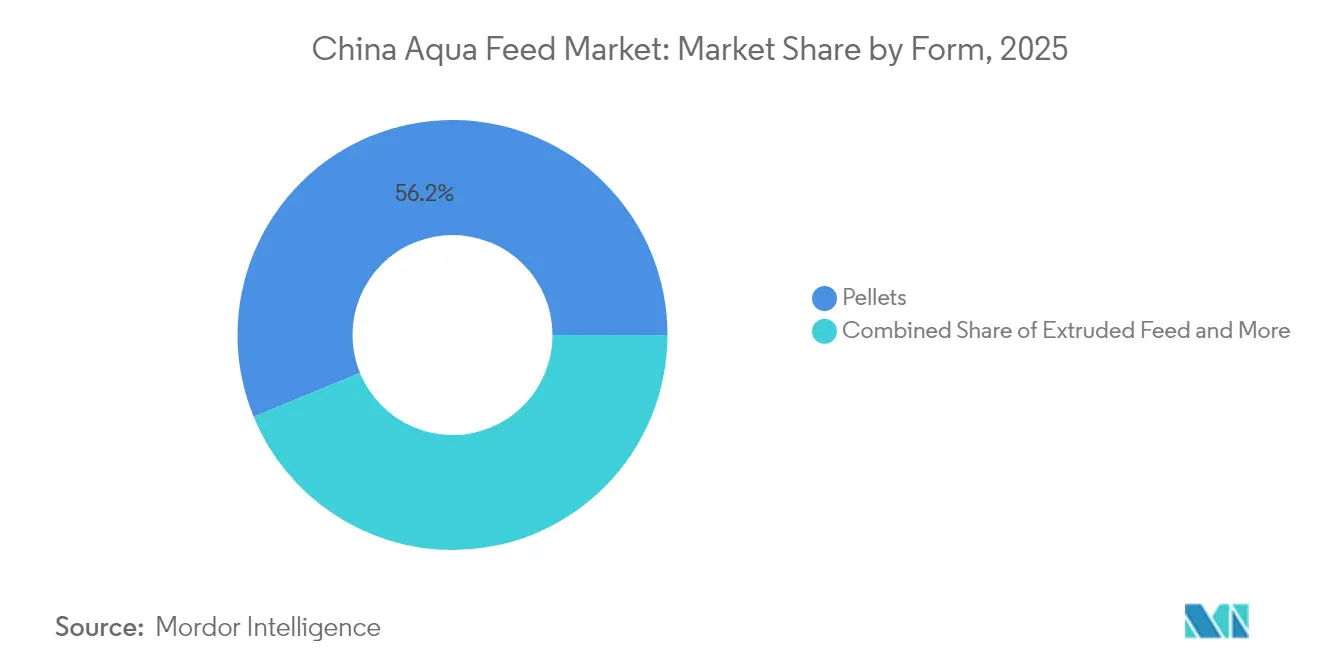

- Par forme, les granulés ont capté 56,20 % du marché de l'alimentation aquacole en Chine en 2025, tandis que les offres extrudées devraient croître à un TCAC de 9,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'alimentation aquacole en Chine

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la consommation nationale de produits de la mer par habitant | +1.2% | National, avec des pôles urbains dans le delta du fleuve Yangtsé et le delta de la rivière des Perles en tête | Moyen terme (2-4 ans) |

| Politique gouvernementale de Double Circulation soutenant les technologies agricoles | +0.9% | National, avec priorité aux provinces intérieures pour l'autosuffisance de la production | Long terme (≥4 ans) |

| Essor des pôles aquacoles orientés vers l'exportation dans les provinces côtières | +0.8% | Provinces côtières, Guangdong, Fujian, Shandong, Zhejiang | Moyen terme (2-4 ans) |

| Consolidation rapide des usines d'aliments stimulant le taux d'utilisation des capacités | +0.7% | National, concentré dans le Jiangsu, le Guangdong et le Shandong | Court terme (≤2 ans) |

| Déploiement d'alimentateurs intelligents basés sur l'IA dans les grands étangs | +0.6% | Adoption précoce à Chongqing, Hubei, Jiangsu, et déploiement vers les provinces du sud | Moyen terme (2-4 ans) |

| Commercialisation des protéines à base d'insectes | +0.5% | Pôles pilotes dans le Guangdong, le Shandong, et déploiement national en cours | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la consommation nationale de produits de la mer par habitant

Les ménages urbains ont consommé 41,6 kilogrammes de produits de la mer en 2024, soit une hausse de 9,5 % par rapport à 2020, grâce à l'extension des réseaux de chaîne du froid et à l'amélioration de l'accès via le commerce électronique. La demande se déplace vers les crevettes, le tilapia et le saumon, des espèces nécessitant des aliments riches en nutriments avec une teneur plus élevée en farine de poisson, augmentant ainsi le chiffre d'affaires par tonne métrique pour les formulations premium[3]Source : Association chinoise des chaînes de magasins et de la franchise, "Rapport sur la logistique de la chaîne du froid 2024," CCFA.org.cn. Les résidents côtiers dépassent déjà 50 kilogrammes, tandis que les consommateurs de l'intérieur consomment en moyenne 30 kilogrammes, ce qui indique un potentiel de croissance des volumes dans les provinces du centre. Les subventions accordées dans le cadre du plan « Grande alimentation » compensent les coûts de modernisation des étangs, orientant les agriculteurs vers des régimes extrudés de haute qualité qui raccourcissent les cycles d'élevage. Les plateformes en ligne telles que JD Fresh ont enregistré une croissance de 30 % en glissement annuel des ventes de produits de la mer en 2024, validant un changement de consommation porté par la logistique.

Politique gouvernementale de Double Circulation soutenant les technologies agricoles

Le 14e Plan quinquennal a alloué 15 milliards CNY (2,1 milliards USD) en subventions pour l'automatisation des usines d'aliments, les améliorations de l'élevage et les systèmes d'aquaculture en circuit fermé, accélérant l'adoption des technologies. Des projets pilotes provinciaux combinant des capteurs Internet des objets (IdO) avec des alimentateurs automatisés ont réduit les coûts de main-d'œuvre de 40 % et les ratios de conversion alimentaire de 15 % dans les fermes de démonstration. Les régulateurs exigent désormais que 80 % des aliments commerciaux respectent les normes nationales de qualité d'ici 2026, éliminant les usines de petite taille et favorisant la consolidation. Tongwei et Guangdong Haid Group ont tiré parti de ces incitations pour lancer des lignes d'extrusion dépassant 100 000 tonnes métriques par an, réalisant des économies d'énergie proches de 25 %. L'accent mis par la politique sur l'autosuffisance en ingrédients domestiques a stimulé les capacités de trituration du soja et les projets pilotes de protéines d'insectes, protégeant les entreprises contre la volatilité des importations.

Essor des pôles aquacoles orientés vers l'exportation dans les provinces côtières

Le Guangdong, le Fujian et le Shandong ont exporté 9,2 milliards USD de produits de la mer en 2024, nécessitant des aliments sans antibiotiques conformes aux plafonds de résidus de l'Union européenne. Les opérateurs de crevettes à Zhanjiang paient des primes de 10 % pour des régimes certifiés GlobalG.A.P. qui facilitent l'accès aux marchés à forte marge. Les fermes d'holothuries du Shandong s'appuient sur des formulations à base d'algues fournies par le biais de coentreprises entre des distributeurs locaux et des entreprises de nutrition scandinaves. Les réductions tarifaires Chine-ASEAN sur la farine de poisson et le son de riz ont diminué les coûts des intrants côtiers de jusqu'à 12 % en 2024, renforçant la compétitivité.

Consolidation rapide des usines d'aliments stimulant le taux d'utilisation des capacités

Le nombre d'usines d'aliments aquacoles agréées est tombé à 950 en 2024 contre 1 200 en 2020, les règles plus strictes en matière d'effluents et de qualité frappant le plus durement les usines de moins de 50 000 tonnes métriques. Le taux moyen d'utilisation des capacités a augmenté à 76 %, entraînant une dilution des coûts fixes et libérant des liquidités pour l'automatisation. Tongwei a acquis trois installations de taille moyenne qui ont ajouté 600 000 tonnes métriques de capacité de traitement, tandis que Guangdong Haid Group a fermé des usines sous-dimensionnées et redirigé la production vers des pôles logistiques. New Hope Liuhe a rempli les lignes inactives par la fabrication sous contrat, stabilisant les marges dans des cycles de matières premières volatils.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la farine de poisson et du soja | -0.8% | National, avec les usines côtières les plus exposées aux importations de farine de poisson | Court terme (≤2 ans) |

| Épidémies de maladies des animaux aquatiques | -0.6% | Provinces du sud, Guangdong, Guangxi, Hainan et bassin du Yangtsé | Court terme (≤2 ans) |

| Réticence des petits exploitants envers les aliments extrudés haute performance | -0.5% | Provinces intérieures, Hubei, Hunan, Jiangxi, avec des structures d'exploitation fragmentées | Moyen terme (2-4 ans) |

| Limites de la capacité de charge environnementale dans les principales régions deltaïques | -0.4% | Delta du fleuve Yangtsé, delta de la rivière des Perles | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la farine de poisson et du soja

La farine de poisson péruvienne s'est négociée entre 1 500 et 1 600 USD par tonne métrique en 2024, le phénomène El Niño ayant réduit les quotas d'anchois, amputant les marges des usines de 200 à 300 points de base lors du pic de prix du deuxième trimestre. La farine de soja a fluctué entre 450 et 550 USD dans un contexte d'incertitude sur la récolte brésilienne et de changements de politique sino-américaine, contraignant les usines fonctionnant sur des cycles de stocks de 30 jours à rationner leur fonds de roulement. Les acteurs plus importants sécurisent leur approvisionnement par la couverture et les contrats à long terme, mais les indépendants plus petits font face à des tensions aiguës en matière de trésorerie qui alimentent la consolidation.

Épidémies de maladies des animaux aquatiques

Le syndrome de nécrose hépatopancréatique aiguë a réduit la survie des crevettes à 40 % dans certaines parties du Guangdong et du Guangxi, anéantissant 500 millions USD de production en 2024. Le virus du tilapia du lac a causé 300 millions USD supplémentaires de pertes à Hainan et au Fujian, réduisant la demande d'aliments à mesure que les éleveurs diminuaient leurs mises en charge. Les fournisseurs d'aliments intègrent désormais des bêta-glucanes et des probiotiques pour contrer la pression pathogène et soutenir les volumes pendant les épidémies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal - La prédominance de la carpe masque l'élan des crustacés

Les aliments pour poissons ont représenté 45,60 % du chiffre d'affaires de 2025, soutenus par une demande résiliente dans le Hubei, le Hunan et le Jiangxi. La catégorie des crustacés est celle qui progresse le plus rapidement, avec un TCAC projeté de 7,45 % grâce à l'intensification de la crevette vannamei dans le Guangdong et le Guangxi. La taille du marché de l'alimentation aquacole en Chine pour les régimes des crustacés devrait dépasser celle des espèces herbivores à mesure que les primes à l'exportation justifient des taux d'inclusion de farine de poisson plus élevés. Les aliments pour tilapia, servant 1,8 million de tonnes métriques de récolte en 2024, conservent des avantages à l'exportation mais font face à des risques de maladies qui compressent les marges. Les fermes de saumon terrestres dans le Shandong ont produit 15 000 tonnes métriques et nécessitent des formulations à haute teneur en protéines, dont le prix est 30 % supérieur aux équivalents pour carpes, un créneau à fort potentiel de croissance. Les aliments pour truite au Qinghai et au Gansu, bien que mineurs, affichent des prix premium liés aux profils lipidiques des eaux froides. Les mollusques et les espèces diverses représentent ensemble moins de 10 % de la demande, mais ouvrent des opportunités pour les additifs à base de micro-algues.

Les améliorations technologiques en matière d'élevage ont entraîné un gain d'efficacité de conversion de 8 % à 10 % pour les souches améliorées de carpes et de tilapias approuvées en 2024. Parallèlement, les aliments pour crustacés doivent trouver un équilibre entre une inclusion de farine de poisson supérieure à 25 % et les marges bénéficiaires. Les entreprises qui investissent dans la recherche spécifique aux espèces et dans les programmes d'élevage conjoint peuvent accéder à des segments où la précision nutritionnelle justifie des prix premium. Par conséquent, la part de marché de l'alimentation aquacole en Chine pour les aliments destinés aux espèces à haute valeur devrait augmenter même si la carpe maintient sa prédominance volumétrique.

Par type d'ingrédient - Les protéines alternatives remettent en question la prédominance des céréales

Les céréales et grains ont conservé une part volumétrique de 37,55 % en 2025 et restent la principale source d'énergie pour les poissons omnivores. La farine de poisson est indispensable pour les carnivores, mais sa part diminue à mesure que la farine de sous-produits de volaille, les hydrolysats et le soja traité aux enzymes gagnent du terrain. La taille du marché de l'alimentation aquacole en Chine liée aux protéines alternatives est en passe d'atteindre un TCAC de 10,6 % à mesure que les sources d'insectes, microbiennes et de cellules uniques gagnent la confiance des acheteurs. Le FeedKind de Calysta offre un profil d'acides aminés similaire à la farine de poisson et contourne les contraintes des ressources marines, tandis que la farine de mouche soldat noire a affiché des volumes commerciaux dépassant 70 000 tonnes métriques en 2024. Les protéines de levure et bactériennes font leur entrée dans des régimes pilotes pour les poissons marins à nageoires.

La technologie enzymatique réduit également les facteurs antinutritionnels dans la farine de soja, permettant aux usines de pousser le remplacement de la farine de poisson jusqu'à près de 50 % dans les régimes de carpes herbivores sans perte d'efficacité. Les usines qui concluent des contrats d'approvisionnement pluriannuels avec des producteurs de protéines alternatives et mènent des activités internes de recherche et développement (R&D) pour affiner les taux d'inclusion peuvent se prémunir contre les chocs de prix des matières premières et améliorer leurs marges. Une traçabilité renforcée renforce par ailleurs l'acceptation parmi les fermes orientées vers l'exportation.

Par forme - Les aliments extrudés gagnent du terrain malgré les obstacles liés aux coûts

Les granulés ont contrôlé 56,20 % des ventes de 2025, les petits exploitants étant sensibles au coût initial plus faible. Pourtant, les régimes extrudés, qui offrent une conversion 10 % à 15 % meilleure, s'accélèrent à un TCAC de 9,15 %. La taille du marché de l'alimentation aquacole en Chine pour les formats extrudés devrait donc s'élargir considérablement à mesure que les subventions couvrent 10 % des achats des grandes fermes et que les réglementations environnementales favorisent les aliments à faibles déchets. La technologie à double vis ajuste la densité des granulés, une nécessité pour les carnivores comme le poisson mandarin qui attaque à mi-profondeur. Les aliments en poudre occupent le créneau de la pisciculture, tandis que les aliments liquides restent marginaux en raison des exigences de la chaîne du froid.

Même ainsi, les calculs de retour sur investissement retardent l'adoption généralisée par les petits exploitants. Une ferme de 100 hectares économise 300 USD par hectare et par an sur les ratios, mais fait toujours face à une période de récupération des coûts de 24 à 36 mois. Les fournisseurs qui proposent des formats semi-extrudés hybrides et des conditions de crédit flexibles peuvent infléchir la courbe d'adoption et gagner des parts de marché avant la conversion complète.

Analyse géographique

Les provinces côtières ont absorbé le pourcentage maximum de la demande de 2024. Le Guangdong à lui seul a acheté 2,8 millions de tonnes métriques d'aliments, les formulations pour crevettes bénéficiant de primes de 25 % grâce à leur haute teneur en farine de poisson. Le Shandong a consommé 2,2 millions de tonnes métriques axées sur les holothuries et les poissons marins, où les prix de vente moyens dépassaient 1 500 USD par tonne métrique. Le Fujian a consommé 1,5 million de tonnes métriques, mais les épidémies de maladies constituent des obstacles. Le delta du fleuve Yangtsé, limité par les plafonds de surfaces d'étangs, maintient 3,5 millions de tonnes métriques grâce aux systèmes en circuit fermé et aux cages.

Les provinces intérieures ont représenté 8 millions de tonnes métriques d'aliments principalement pour carpes, le Hubei tirant parti de son vaste réseau de réservoirs. Le Sichuan bénéficie de la chaîne d'approvisionnement intégrée de Tongwei, qui réduit les coûts logistiques et accélère les ajustements de formules. Le delta de la rivière des Perles affiche 4 millions de tonnes métriques de demande, mais fait face à des réductions réglementaires de la densité des étangs qui pourraient amputer la croissance des volumes de 2 % à 3 % jusqu'en 2027. Les provinces du nord comme le Liaoning ajoutent une demande de niche pour les eaux froides, mais sont limitées par des saisons plus courtes. Les orientations politiques publiées en 2024 encouragent la migration des capacités vers l'ouest pour alléger la pression environnementale sur les côtes, suggérant un rééquilibrage géographique progressif du marché de l'alimentation aquacole en Chine au cours de la prochaine décennie. Les plans de développement régional de l'aquaculture du Ministère de l'Agriculture et des Affaires rurales, publiés en 2024, donnent la priorité à l'expansion des capacités dans les provinces du centre et de l'ouest pour alléger la pression environnementale sur les deltas côtiers, signalant un rééquilibrage géographique progressif de la demande d'aliments au cours de la prochaine décennie.

Paysage réglementaire

La réglementation chinoise sur l'aquaculture repose sur le ministère de l'Agriculture et des Affaires rurales (MARA), avec une conformité obligatoire au Catalogue des ingrédients d'alimentation animale et des additifs pour aliments pour animaux. Le cadre inclut également des contrôles d'enregistrement des produits et d'étiquetage qui déterminent l'accès au marché pour les nouveaux ingrédients, les additifs fonctionnels et les produits importés. L'orientation réglementaire en 2025-2026 s'est resserrée autour de l'efficacité alimentaire et de la substitution des ingrédients, le MARA ayant publié le Plan de mise en œuvre de l'action d'économie de céréales en aquaculture en avril 2025. Le document n° 1 de 2026 (Comité central du PCC et Conseil des affaires d'État) a renforcé les initiatives d'économie de céréales dans le cadre des priorités nationales de sécurité alimentaire.

La normalisation technique continue de codifier les exigences propres à chaque espèce et les référentiels de qualité. L'Administration chinoise de normalisation a publié les normes GB/T 22919.10-2024 (tilapia) et GB/T 22919.11-2024 (loche) relatives aux aliments composés pour l'aquaculture, mises en œuvre à partir d'octobre 2024, afin de soutenir des repères de formulation et d'inspection plus cohérents dans les régions de production intensive. En juin 2026, le MARA a publié l'annonce n° 1025, approuvant de nouveaux additifs alimentaires et révisant les spécifications d'utilisation sécuritaire, y compris des ajustements des limites de vitamine D3 par catégorie de poisson. L'annonce a également prolongé les exigences de surveillance de la qualité jusqu'en 2031, ce qui relève le niveau de conformité exigé pour les fournisseurs de prémélanges et les fabricants d'aliments composés desservant des espèces à plus forte valeur.

Paysage concurrentiel

Les cinq premiers fournisseurs, Tongwei, Guangdong Haid Group, New Hope Liuhe, Cargill et Charoen Pokphand Foods, ont détenu le pourcentage maximum du chiffre d'affaires de 2024. Tongwei exploite des usines dotées de l'Internet des objets (IdO) et de la traçabilité par chaîne de blocs pour réduire la main-d'œuvre de 35 % et aligner les formulations sur les données au niveau des étangs. Guangdong Haid Group a approfondi son intégration verticale en rachetant un éclosoir vietnamien, sécurisant l'approvisionnement en post-larves et les débouchés d'aliments. New Hope Liuhe associe l'automatisation à la fabrication sous contrat pour utiliser les capacités inactives, se prémunissant contre les chocs de matières premières.

Cargill dépose des brevets sur les protéines végétales traitées aux enzymes et la micro-encapsulation, obtenant des primes de 20 % dans les segments premium. La marque Skretting de Nutreco cible les fermes de crevettes sujettes aux maladies avec des aliments fonctionnels enrichis en immunostimulants. Les perturbateurs émergents incluent INSPRO et Calysta, qui s'associent avec des acteurs établis pour codévelopper des régimes à base d'insectes et de protéines microbiennes, tirant parti des canaux de vente établis pour surmonter le scepticisme des éleveurs.

L'association technologique d'alimentateurs de précision, de tableaux de bord mobiles et de capteurs intégrés est devenue un facteur décisif dans la fidélisation des comptes, les grandes fermes cherchant des gains de performance intégrés. Les indépendants régionaux dont la capacité est inférieure à 100 000 tonnes métriques font face à des coûts de conformité croissants et à la volatilité des ingrédients, accélérant leur candidature au rachat.

Leaders du secteur de l'alimentation aquacole en Chine

Tongwei Co. Ltd.

Guangdong Haid Group Co. Ltd.

New Hope Liuhe Co. Ltd.

Cargill Inc.

Charoen Pokphand Foods PCL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les aliments aquacoles haut de gamme spécifiques aux espèces constituent une zone claire de création de valeur au-delà des régimes de carpe standard, avec des mouvements de capacité visibles et des normes plus strictes offrant des signaux à court terme. En février 2026, BioMar a étendu son installation de Wuxi, dans le Jiangsu, via sa coentreprise avec Tongwei, en ajoutant une deuxième ligne de 50 000 tonnes pour les aliments destinés aux espèces haut de gamme (anguille, mérou, poisson mandarin). Cette expansion témoigne d'une demande de nutrition précise et de contrôle qualité renforcé à mesure que les exploitations professionnalisées continuent de croître. La normalisation réglementaire soutient également la montée en gamme des principales espèces d'élevage, puisque la norme GB/T 22919.10-2024 pour les aliments formulés pour tilapia est entrée en vigueur en octobre 2024, et des normes similaires pour d'autres espèces fournissent des objectifs de spécification produit plus clairs pour les usines ainsi que des cadres d'audit pour les chaînes de valeur orientées vers l'exportation.

La substitution d'ingrédients et les formulations économisant les céréales créent également une voie d'opportunité alignée avec les politiques et les approbations de catalogue. Le Plan de mise en œuvre de l'action d'économie de céréales en aquaculture du MARA (avril 2025) promeut explicitement les micro-protéines, les protéines d'insectes et les protéines algales, et les actions ultérieures du catalogue MARA 2026 ainsi que les mises à jour d'additifs, y compris les mises à jour de juin des listes d'ingrédients, élargissent le menu pratique pour les formulateurs cherchant à réduire leur exposition à la volatilité de la farine de poisson et du soja. Du côté de la fabrication, l'adoption de l'extrusion et de la nutrition fonctionnelle progresse dans les systèmes intensifs de crevettes et de poissons carnivores, où la conversion alimentaire et la performance de qualité de l'eau soutiennent des produits à plus haute spécification. Cet environnement favorise les entreprises qui associent des lignes de transformation modernes à des capacités de R&D et qui peuvent démontrer leur conformité dans le cadre évolutif de gestion de la qualité et de la sécurité.

Développements récents du secteur

- Juin 2026 : Tongwei a organisé une cérémonie d'inauguration pour sa base de production de microparticules d'aliments pour crevettes dans le Jiangsu et a lancé la série Tongwei Beyond d'aliments pour alevins de crevettes. Cette initiative renforce la position de Tongwei dans les systèmes de crevettes en début de vie et à forte survie, où la performance et la constance des microparticules influencent les résultats des exploitations et les changements de marque.

- Novembre 2025 : Skretting a étendu sa présence en Chine en lançant une nouvelle ligne de production de prémélanges à Zhuhai, portant la capacité de prémélanges pour aliments aquacoles à 15 000 tonnes métriques par an. Cette capacité supplémentaire soutient un contrôle de formulation plus strict pour les régimes fonctionnels et destinés à l'exportation, et complète l'activité de partenariat de l'entreprise dans les espèces d'eau froide.

- Février 2024 : La Chine a approuvé la protéine alternative FeedKind de Calysta pour une utilisation dans les aliments aquacoles. Cette approbation élargit l'ensemble des options de protéines non marines conformes disponibles pour les formulateurs chinois et soutient des programmes de reformulation plus larges visant à réduire la dépendance à la farine de poisson et à gérer la volatilité des matières premières.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des aliments fabriqués vendus pour l'aquaculture en Chine, comptabilisée comme les aliments aquacoles commerciaux utilisés pour élever des espèces aquatiques dans des fermes et des étangs, à travers les principales formes et formulations d'aliments.

Exclusions du périmètre : sont exclus les mélanges d'aliments faits maison à la ferme, les appâts vivants collectés directement par les producteurs, et le commerce de matières premières en amont lorsqu'il n'est pas vendu sous forme d'aliment aquacole fini.

Aperçu de la segmentation

- Par type d'animal

- Poissons

- Carpe

- Tilapia

- Saumon

- Poisson-chat

- Autres espèces de poissons

- Crustacés

- Crevettes et gambas

- Crabes

- Mollusques

- Huîtres

- Moules

- Pétoncles

- Truite

- Autres types d'animaux

- Poissons

- Par type d'ingrédient

- Céréales et grains

- Farine de poisson

- Farine de soja

- Additifs

- Vitamines

- Minéraux

- Enzymes

- Protéines alternatives (par ex., insectes, microbiennes)

- Par forme

- Granulés

- Aliments extrudés

- Poudre

- Liquide

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le bassin de demande dans la production aquacole chinoise et les schémas d'intensité alimentaire par espèce et par système. Nous nous sommes référés à des sources publiques telles que FAO FishStat et les statistiques aquacoles connexes de la FAO, les publications du Bureau national des statistiques de Chine, les publications sur la pêche et l'aquaculture du MARA, les statistiques commerciales des douanes chinoises, ainsi que des revues à comité de lecture sur la nutrition et l'aquaculture, afin de cartographier la production par espèce et les évolutions de formulation.

Les rapports annuels d'entreprises, les présentations aux investisseurs et la couverture de presse fiable ont ensuite été utilisés pour suivre les ajouts de capacité, les évolutions du mix produit (granulés versus extrudés) et les signaux de disponibilité des ingrédients susceptibles d'influencer les prix. Le cas échéant, des abonnements à des bases de données payantes ont été utilisés pour les données financières et de renseignement sur les entreprises, des recherches de brevets pour les tendances de formulation alimentaire, et des vérifications commerciales au niveau des expéditions sur les principaux intrants affectant les coûts. Ces sources ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les données documentaires ne peuvent pas montrer clairement, comme les attentes de conversion alimentaire, l'intensité d'empoissonnement et les changements de formulation dans les achats réels. Nous nous sommes entretenus avec des fabricants d'aliments, des distributeurs, des exploitants aquacoles et des experts du secteur dans les principales provinces productrices, puis avons utilisé leurs retours pour confirmer les fourchettes de prix, l'utilisation d'aliments par espèce et les scénarios de demande à court terme.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directeurs (CXO) : 15 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 17 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante et ascendante de manière pratique, la vue descendante partant de la production aquacole chinoise puis reconstruisant la demande d'aliments à l'aide du mix d'espèces et de l'intensité d'utilisation alimentaire typique. Le modèle est ensuite traduit en valeur à l'aide des prix réalisés par forme et formulation d'aliment, avec des vérifications ajoutées pour que les évolutions de prix ne dérivent pas des signaux de coût des ingrédients.

Les principaux intrants incluent les volumes de production aquacole par espèce majeure, les évolutions du mix d'espèces (par exemple, une intensité crevette plus élevée par rapport aux systèmes de type carpe), la pénétration des aliments commerciaux par rapport aux pratiques faites maison, la répartition des formes d'aliments (granulés, extrudés, poudre, liquide), et les tendances de substitution d'ingrédients qui influencent les prix. Lorsque le tableau est incomplet pour une espèce ou une province plus petite, nous utilisons des ratios proxy prudents issus de systèmes d'élevage comparables, puis les revérifions lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin que la demande puisse être ajustée en fonction de l'orientation politique, du rythme de consolidation des exploitations et des cycles de rentabilité attendus dans les principales espèces d'élevage. Les hypothèses de progression des prix sont revues avec les retours d'entretiens et alignées sur la disponibilité attendue des ingrédients et l'adoption de la transformation, ce qui maintient la vision prospective réaliste et reproductible.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les statistiques de production, les signaux commerciaux et d'ingrédients, et ce que rapportent les personnes interrogées sur les comportements d'achat et les évolutions de prix. Lorsqu'une valeur au niveau d'une espèce ou d'une forme semble inhabituelle, les facteurs sous-jacents sont réexaminés et les fourchettes d'intrants sont resserrées avant validation finale, et l'étape ayant causé l'écart est documentée.

Une seconde revue par un analyste vérifie les calculs, la cohérence des unités et la logique d'une année sur l'autre, suivie d'une dernière vérification de cohérence avant publication. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des ajouts de capacité importants, de fortes variations des prix des ingrédients, ou des actions politiques modifiant rapidement l'économie de l'élevage.

Taille du marché chinois de l'aliment aquacole selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées peuvent différer même lorsqu'elles semblent couvrir le même sujet, principalement parce que le périmètre sous-jacent et les choix de mesure ne sont pas identiques. Les plus grandes différences proviennent généralement de l'année utilisée comme point de départ, de ce qui est comptabilisé comme aliment aquacole commercial fini, et de la manière dont les prix sont projetés dans les prévisions.

En suivant les évolutions du mix des formes d'aliments et en actualisant les fourchettes de prix de vente moyens avec des vérifications croisées entre provinces, Mordor Intelligence maintient l'estimation du marché chinois de l'aliment aquacole liée aux ventes réalisées d'aliments commerciaux plutôt qu'aux dépenses aquacoles plus larges, ce qui pousse certains totaux publiés à la hausse ou à la baisse selon ce qu'ils incluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,29 milliards USD (2026) | |

| Éditeur de données sectorielles A | 20,42 milliards USD (2024) | Utilise une année de référence antérieure et un horizon plus long, et sa présentation du périmètre penche vers une couverture par catégorie large, ce qui peut sous-estimer la valeur à court terme si les mises à jour de prix et les évolutions de pénétration des aliments commerciaux ne sont pas revérifiées pour la dernière période. |

| Éditeur mondial B | 21,85 milliards USD (2024) | Part d'une base 2024 et s'étend jusqu'en 2035, de sorte que le dimensionnement est sensible aux hypothèses de croissance des prix et d'adoption à long terme. Les différences peuvent également provenir du fait que la valeur des aliments soit comptabilisée strictement comme des ventes d'aliments finis ou mélangée avec des additifs adjacents et des couches de distribution. |

Dans l'ensemble, l'écart s'explique principalement par le calendrier de l'année de référence, la rigueur avec laquelle l'aliment aquacole fini est distingué des dépenses de nutrition adjacentes, et la manière dont la progression des prix est intégrée dans les prévisions. Notre approche reste traçable car chaque total peut être retracé jusqu'aux signaux de demande par espèce, au mix de formes et aux vérifications de prix, qui sont revus et revalidés lorsque de nouvelles données modifient le tableau.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'alimentation aquacole en Chine en 2026 ?

La taille du marché de l'alimentation aquacole en Chine a atteint 25,29 milliards USD en 2026 et est prévue à 32,82 milliards USD d'ici 2031.

Quel segment animal connaît la croissance la plus rapide ?

Les aliments pour crustacés, principalement pour la crevette vannamei, devraient croître à un TCAC de 7,45 % jusqu'en 2031.

Qu'est-ce qui motive le passage vers les aliments extrudés ?

Les ratios de conversion alimentaire supérieurs, les subventions gouvernementales et le durcissement des normes environnementales poussent les opérateurs vers les formats extrudés malgré des coûts initiaux plus élevés.

Comment les risques liés aux ingrédients sont-ils gérés ?

Les usines couvrent les coûts de la farine de poisson et du soja, diversifient leurs approvisionnements vers des protéines d'insectes et microbiennes, et adoptent des traitements enzymatiques permettant des taux d'inclusion de protéines végétales plus élevés.

Dernière mise à jour de la page le: