Taille et part du marché des aliments aquacoles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

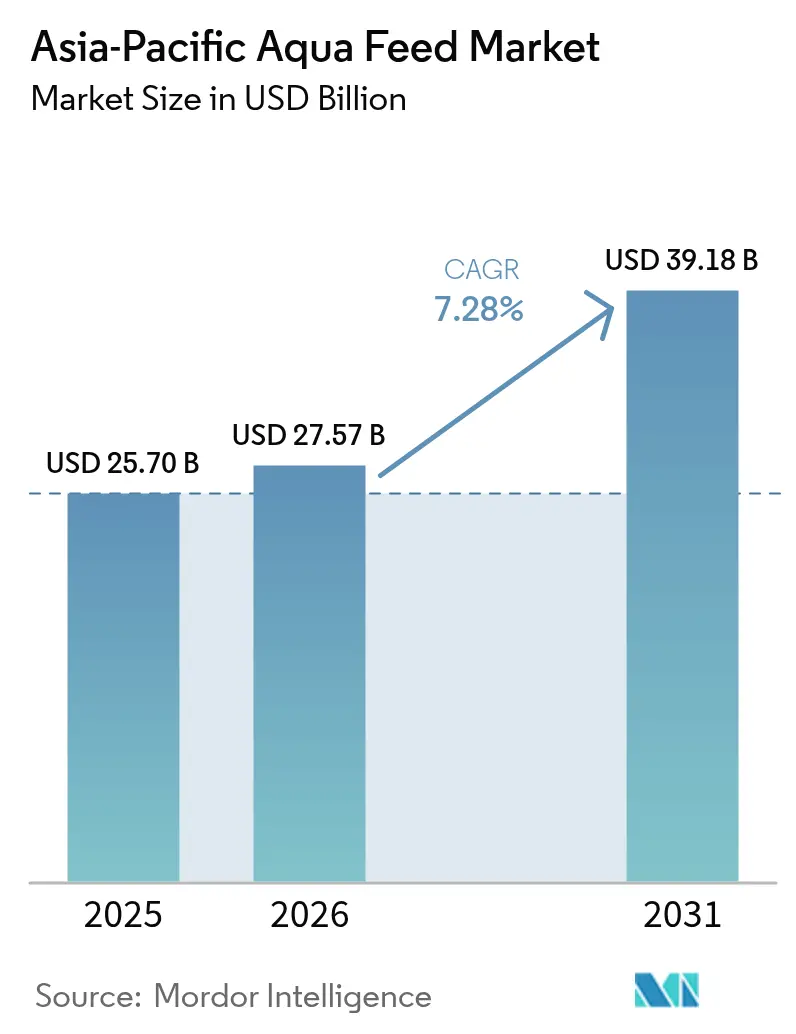

| Taille du marché de l'année de base (2025) | 25.7 Milliards de dollars |

| Taille du Marché (2026) | 27.57 Milliards de dollars |

| Taille du Marché (2031) | 39.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments aquacoles en Asie Pacifique par Mordor Intelligence

La taille du marché des aliments aquacoles en Asie Pacifique en 2026 est estimée à 27,57 milliards USD, en hausse par rapport à la valeur 2025 de 25,7 milliards USD, avec des projections pour 2031 indiquant 39,18 milliards USD, croissant à un CAGR de 7,28 % sur la période 2026-2031. Cette croissance est portée par l'augmentation anticipée de la consommation de produits animaux aquatiques, l'Asie représentant la plus grande part de marché.[1]OCDE, "Statistiques de production aquacole 2024," OCDE, oecd.org Une demande soutenue émerge de la forte augmentation de la production de poissons et de crevettes, des programmes gouvernementaux de sécurité alimentaire plus stricts et d'un virage décisif vers des formules d'aliments à hautes performances limitant les pertes dues aux maladies et réduisant l'empreinte environnementale. L'intensification des objectifs de production en Chine et en Inde se conjugue désormais à une demande urbaine plus forte en produits de la mer, stimulant les investissements dans la technologie des aliments extrudés, les additifs fonctionnels et la recherche en nutrition de précision. Parallèlement, la forte volatilité des prix des ingrédients tels que la farine de poisson et l'huile de poisson propulse le tourteau de soja et les protéines nouvelles dans les rations alimentaires de base, même tandis que les régulateurs resserrent les normes sur les rejets de phosphore. Conjuguées, ces forces positionnent le marché des aliments aquacoles en Asie Pacifique pour une croissance régulière en valeur, tout en élargissant l'écart entre les fournisseurs dotés de technologies avancées et les producteurs purement axés sur les volumes.

Points clés du rapport

- Par espèce, les aliments pour poissons représentaient 51,35 % de la part du marché des aliments aquacoles en Asie Pacifique en 2025, et les crustacés progressent à un CAGR de 8,22 % jusqu'en 2031.

- Par ingrédient, le tourteau de soja a représenté 33,20 % de la taille du marché des aliments aquacoles en Asie Pacifique en 2025, et les additifs fonctionnels devraient afficher un CAGR de 9,85 % jusqu'en 2031.

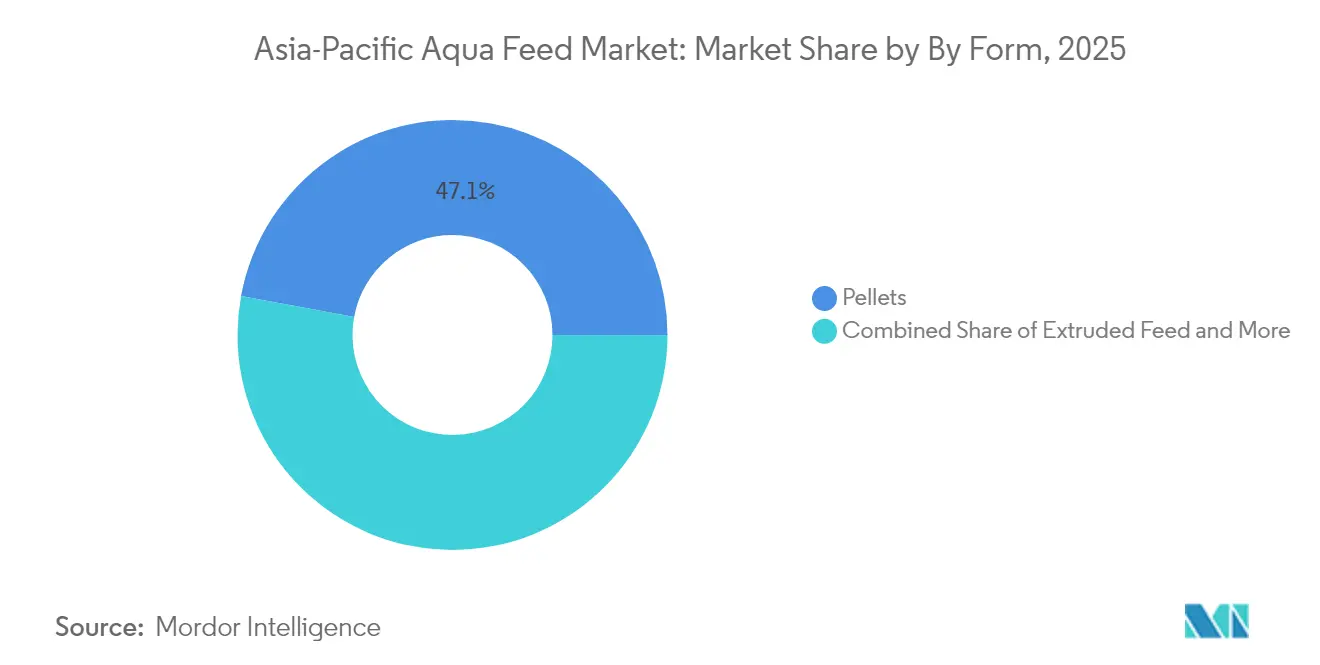

- Par forme, les granulés ont dominé avec une part de revenus de 47,10 % en 2025, et les aliments extrudés devraient se développer à un CAGR de 9,22 % entre 2026 et 2031.

- Par géographie, la Chine représentait 42,05 % de la taille du marché des aliments aquacoles en Asie Pacifique en 2025, et l'Inde est prête pour un CAGR de 6,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments aquacoles en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la production aquacole en Chine et en Inde | +2.10% | Chine et Inde avec des retombées au Vietnam et en Thaïlande | Moyen terme (2-4 ans) |

| Hausse de la consommation de produits de la mer tirée par la croissance des revenus | +1.80% | Centres urbains des principaux marchés d'Asie Pacifique | Long terme (≥ 4 ans) |

| Progrès dans les formulations nutritionnellement équilibrées et spécifiques aux espèces | +1.20% | Chine, Inde et Vietnam | Moyen terme (2-4 ans) |

| Adoption croissante des aliments aquacoles extrudés pour une meilleure digestibilité | +0.90% | Chine, Thaïlande, Vietnam et Indonésie | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur de l'aquaculture multi-trophique intégrée | +0.60% | Inde et Chine avec des déploiements pilotes en Thaïlande et au Vietnam | Long terme (≥ 4 ans) |

| Développement de la pisciculture en cage en mer ouverte | +0.40% | Chine et Vietnam avec un intérêt précoce en Indonésie et en Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la production aquacole en Chine et en Inde

La production aquacole de la Chine en 2024 a enregistré une légère hausse d'une année sur l'autre et souligne l'engagement politique de Pékin à diversifier les sources nationales de protéines. L'Inde suit la même orientation mais lutte contre des pertes liées aux maladies chaque année. Des densités de stockage en étang plus élevées et l'expansion des élevages de crevettes contraignent donc les fabricants d'aliments à fournir une précision plus élevée en acides aminés et des additifs immunitaires plus puissants. Les investissements dans les chaînes d'approvisionnement locales au Vietnam et en Thaïlande en bénéficient, les centres de transformation régionaux captant une partie de la demande croissante en matières premières alimentaires. L'application de normes d'ingrédients plus strictes par le ministère de l'Agriculture et des Affaires rurales de la Chine élève les obstacles à la conformité, favorisant les producteurs capables de documenter la cohérence nutritionnelle et la traçabilité.

Hausse de la consommation de produits de la mer tirée par la croissance des revenus

La demande en produits de la mer en Asie Pacifique est en plein essor, portée par l'expansion de la classe moyenne et l'urbanisation rapide des régimes alimentaires. Les acheteurs domestiques de Shanghai, Mumbai et Jakarta favorisent une montée en gamme qui récompense les aliments offrant une meilleure digestibilité, une meilleure saveur et de meilleures performances en termes de durée de conservation. Alors que les producteurs obtiennent des prix à la sortie de la ferme plus élevés, ils consacrent des budgets plus importants aux additifs fonctionnels qui protègent la santé du cheptel, renforçant un cercle vertueux de dépenses en faveur des formulations de qualité. L'objectif de l'Indonésie de produire 2 millions de tonnes métriques de crevettes galvanise les écloseries locales, même si les délais semblent optimistes au regard des lacunes infrastructurelles.

Progrès dans les formulations nutritionnellement équilibrées et spécifiques aux espèces

Des recherches montrant une amélioration de 15-20 % du taux de conversion alimentaire grâce à des profils d'acides aminés adaptés accélèrent l'adoption de la nutrition de précision. Des probiotiques tels que Bacillus coagulans figurent de plus en plus dans les formules asiatiques pour renforcer la santé intestinale et réduire le recours aux antibiotiques. L'installation Hezhoubei de SHV Holdings (Skretting) illustre des investissements approfondis dans les essais sur les espèces locales, tandis que les plafonds de rejet de phosphore poussent les formulateurs à minimiser les déchets sans compromettre la croissance. Alors que les régulateurs surveillent de plus près les effluents azotés, les profils équilibrés qui améliorent la digestibilité deviennent des nécessités économiques. La tarification premium gagne en acceptation lorsqu'elle est documentée par des essais de croissance, consolidant un virage vers des critères d'achat ne reposant plus uniquement sur le coût.

Adoption croissante des aliments aquacoles extrudés pour une meilleure digestibilité

Les aliments extrudés améliorent la digestibilité des protéines d'environ 10-15 % et réduisent la désintégration en étang, limitant les déchets dans les systèmes où les aliments peuvent représenter plus de la moitié des coûts d'exploitation[2]Bonnie Waycott, "Un objectif singulier : faire des protéines unicellulaires un élément incontournable du menu des ingrédients alimentaires en aquaculture," Global Seafood Alliance, globalseafood.org. Les premiers adopteurs en Thaïlande et au Vietnam reconvertissent leurs lignes de production pour répondre aux exigences des élevages de crevettes et de poissons à nageoires qui réclament une meilleure durabilité des granulés. Les gains de production se traduisent par des cycles de récolte plus rapides qui justifient la prime de coût unitaire. Les régulateurs favorisent également l'extrusion en raison de la meilleure qualité de l'eau, limitant les amendes liées aux pertes d'aliments. Les fournisseurs intégrant le biofloc à nanobulles d'ozone démontrent des avantages supplémentaires en termes de clarté de l'eau et de santé, élargissant l'écart de performance avec les produits en granulés classiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la farine de poisson et de l'huile de poisson | -1.40% | Chine, Vietnam et Thaïlande | Court terme (≤ 2 ans) |

| Épizooties entraînant des réductions temporaires du stockage | -1.10% | Inde, Vietnam, Indonésie et Thaïlande | Court terme (≤ 2 ans) |

| Plafonds réglementaires sur les rejets de phosphore issus des aliments | -0.70% | Chine, Inde et Vietnam | Moyen terme (2-4 ans) |

| Concurrence des alternatives à base de protéines unicellulaires | -0.30% | Chine avec déploiement régional progressif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la farine de poisson et de l'huile de poisson

Le prix au comptant de la farine de poisson a oscillé entre 1 504 et 1 882 USD par tonne métrique en 2024, comprimant les marges et compliquant la planification des stocks. Les petites usines asiatiques dépourvues d'outils de couverture se précipitent vers des substitutions au tourteau de soja, mais les espèces carnivores nécessitent toujours des acides aminés marins concentrés. La turbulence du prix de l'huile de poisson fait écho aux fluctuations de la farine et alimente des pilotes à base d'huile d'algues malgré des coûts initiaux plus élevés. Les exportateurs vietnamiens et thaïlandais font face à une faible flexibilité des prix face aux acheteurs mondiaux, amplifiant la pression. La substitution généralisée accélère la R&D vers des huiles microbiennes et d'insectes qui atténuent les chocs de prix tout en conservant les profils essentiels en acides gras.

Épizooties entraînant des réductions temporaires du stockage

Les pertes annuelles dues aux maladies en Inde soulignent des lacunes en matière de biosécurité qui se répercutent sur la demande en aliments. Les flambées du Parvovirus du tilapia contraignent à des récoltes d'urgence, effondrant les commandes locales d'aliments pendant plusieurs mois. Les bassins d'élevage de crevettes en Asie du Sud-Est font face aux vagues d'Aeromonas et de Vibrio, imposant des remèdes sans antibiotiques et des densités de stockage plus faibles qui déprimant les volumes d'aliments. Les périodes de récupération s'étendent souvent sur 6 à 12 mois, le temps que les éleveurs reconstituent le cheptel reproducteur et regagnent confiance. Pourtant, les épizooties stimulent également la demande de régimes spéciaux enrichis en immunostimulants, amortissant les pertes pour les fournisseurs agiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par espèce : la domination des poissons stimule la croissance des volumes

Les régimes alimentaires pour poissons ont généré 51,35 % de la part du marché des aliments aquacoles en Asie Pacifique en 2025, confirmant la suprématie volumique de ce segment au sein du marché des aliments aquacoles en Asie Pacifique. Les carpes, tilapias, poissons-chats et divers poissons marins à nageoires soutiennent la production colossale de la Chine, chaque espèce nécessitant des ratios d'acides aminés uniques pour atteindre les références optimales de taux de conversion alimentaire. La taille du marché des aliments aquacoles en Asie Pacifique pour les crustacés reste plus modeste aujourd'hui, mais augmente rapidement à mesure que les élevages de crevettes au Vietnam, en Thaïlande et en Indonésie poursuivent l'intensification et des aliments plus riches en protéines. Les crustacés devraient enregistrer le taux de croissance le plus élevé, avec un CAGR estimé à 8,22 % de 2026 à 2031, reflétant une forte dynamique de la demande.

Les aliments pour mollusques bénéficient de commandes régulières provenant des systèmes de polyculture côtière chinois qui recyclent les excédents de nutriments via les bivalves. L'anguille émergente et les espèces ornementales restent dans des niches mais commandent des prix premium, permettant aux fabricants spécialisés de pratiquer des marges plus élevées. Les gains en nutrition de précision, offrant jusqu'à 20 % d'efficacité de conversion alimentaire, permettent aux éleveurs de réduire les jours d'alimentation tout en augmentant les taux de survie. Les producteurs calibrent les apports en vitamines et minéraux en fonction des variations de température de l'eau pour atténuer les maladies liées au stress. En définitive, la grande variété des espèces garantit une croissance soutenue du tonnage tout en invitant des niches d'aliments adaptées qui protègent les producteurs contre la pression sur les prix des matières premières.

Par ingrédient : le leadership du tourteau de soja face à la pression des protéines alternatives

Le tourteau de soja représentait 33,20 % de la taille du marché des aliments aquacoles en Asie Pacifique en 2025 et demeure la colonne vertébrale de nombreuses formulations grâce à des réseaux logistiques bien établis et des ratios protéiques attractifs. Malgré cet avantage, les additifs fonctionnels devraient capter la valeur incrémentale la plus rapide à un CAGR de 9,85 % (2026-2031) à mesure que la lutte contre les maladies devient une priorité au niveau des conseils d'administration. La farine de poisson conserve des rôles irremplaçables pour les carnivores marins et les régimes d'écloserie, bien que les pics de prix forcent des substitutions partielles par du gluten de maïs et de l'hydrolysat de sous-produits de volaille. Les protéines unicellulaires, menées par la technologie de Calysta alimentée au méthane, entrent dans les rations commerciales pour les crevettes et les poissons d'eau douce en Chine, réduisant la dépendance aux intrants marins volatils.

Les produits de microalgues tels que la Spiruline et la Chlorelle élargissent la boîte à outils de la nutrition fonctionnelle en fournissant des pigments, des antioxydants et des acides gras essentiels qui améliorent la coloration de la chair et la durée de conservation. Les fabricants d'aliments explorent également la farine d'insectes provenant des larves de mouche soldat noire en Thaïlande et au Vietnam, dont la teneur en chitine confère des avantages pour la santé intestinale. Les fournisseurs affinent les enzymes pour libérer une plus grande digestibilité des protéines végétales, réduisant les niveaux d'inclusion des matières premières marines sans compromettre la croissance. Avec l'expansion des audits de durabilité sur les marchés d'exportation, les ingrédients protéiques à faible teneur en carbone gagnent du terrain et pourraient éroder la part du tourteau de soja au cours de la prochaine décennie.

Par forme : les granulés maintiennent leur leadership malgré l'innovation des aliments extrudés

Les granulés ont contrôlé 47,10 % des revenus 2025, reflétant l'infrastructure bien ancrée du format et son attrait budgétaire à travers le marché des aliments aquacoles en Asie Pacifique. La facilité de fabrication, la large familiarité des éleveurs et les faibles besoins énergétiques maintiennent les granulés populaires dans les étangs semi-intensifs. Pourtant, les aliments extrudés, affichant un CAGR de 9,22 %, grignotent régulièrement cette avance. L'extrusion élargit la gélatinisation de l'amidon, améliorant la disponibilité des protéines et limitant la lixiviation des nutriments, des attributs désormais prisés dans les systèmes d'aquaculture en recirculation à haute densité.

La modélisation par jumeau numérique au sein des usines d'extrusion modernes optimise les réglages de température et de pression, permettant une uniformité des granulés plus stricte et une consommation d'énergie réduite. La farine en poudre conserve une place dans les écloseries nécessitant des particules de micro-taille pour les stades larvaires ; les avancées technologiques permettent désormais la micro-encapsulation à froid de vitamines sensibles. Dans l'ensemble, la diversification des formes soutient la capacité des fabricants d'aliments à répondre à des intensités d'élevage variées tout en maintenant les marges grâce à des spécifications à valeur ajoutée.

Analyse géographique

Le leadership de la Chine en matière d'aliments aquacoles repose sur une échelle de production inégalée, des pools d'ingrédients profonds et des projets croissants de cages en mer ouverte qui élargissent les exigences techniques en matière d'aliments. La Chine représentait 42,05 % du marché des aliments aquacoles en Asie Pacifique en 2025, consolidant sa domination. Les règles environnementales gouvernementales incitent désormais à utiliser des aliments à faible teneur en phosphore, orientant les fournisseurs vers la supplémentation enzymatique et les protéines hautement digestibles. Les régimes alimentaires premium pour crevettes forment un segment premium dynamique au service des transformateurs du Guangdong qui approvisionnent les détaillants japonais et américains.

Le rattrapage de l'Inde repose sur des réglementations d'aquaculture multi-trophique intégrée qui équilibrent l'écologie des étangs, un cocktail politique qui attire de nouveaux fournisseurs d'additifs fonctionnels sur le marché. L'Inde devrait croître à un CAGR de 6,84 % de 2026 à 2031, portée par un accent accru sur les intrants à valeur ajoutée. Les épisodes de Parvovirus du tilapia aiguisent l'appétit de l'Inde pour les ingrédients stimulant l'immunité et les outils de surveillance des étangs en temps réel, ancrant les considérations de qualité dans les normes d'approvisionnement autrefois dictées uniquement par le prix.

L'industrie orientée vers l'exportation du Vietnam bénéficie d'accords de libre-échange qui favorisent la conformité aux certifications de durabilité, exerçant une pression sur les fabricants d'aliments pour fournir des formules traçables avec une inclusion réduite de farine de poisson. Les pôles du delta du Mékong du pays pilotent de plus en plus des barges d'alimentation automatiques reliées à des estimations de biomasse basées sur le cloud. La géographie archipelagique de l'Indonésie complique la logistique, mais les récents investissements dans des usines de granulés le long de la côte nord de Java raccourcissent les délais et réduisent les coûts de fret. La Thaïlande continue d'établir des normes régionales pour la certification des Bonnes Pratiques Aquacoles, élargissant l'accès aux marchés et stimulant la demande de lots d'aliments contrôlés en pathogènes. Les petites îles d'Asie Pacifique adoptent progressivement des intégrations algues-bivalves, fournissant des stocks certifiés écologiques aux destinations touristiques et ajoutant une demande incrémentale en aliments pour les poissons marins tropicaux.

Paysage réglementaire

À travers l'Asie-Pacifique, la réglementation des aliments aquacoles se durcit en matière de sécurité alimentaire, de traçabilité et de conformité environnementale, avec une dépendance accrue aux systèmes numériques pour les déclarations et les preuves de conformité. En Chine, le ministère de l'Agriculture et des Affaires rurales (MARA) continue de contrôler l'accès au marché pour les ingrédients nouveaux et les produits d'alimentation animale enregistrés. En 2026, le MARA a introduit des exigences documentaires de conformité supplémentaires en vigueur pour les certificats d'engagement en matière de qualité et de sécurité des produits agricoles, renforçant la documentation et la préparation aux audits pour les fabricants et importateurs d'aliments pour animaux.

La conformité transfrontalière devient également plus structurée. En juin 2026, l'Administration générale des douanes de Chine (GACC) a fait progresser les lignes directrices de mise en œuvre liées au décret 280 pour l'enregistrement des producteurs étrangers, ajoutant de la rigueur aux processus d'enregistrement et de renouvellement pour certaines catégories. Cela affecte les ingrédients d'aliments pour animaux importés et les chaînes d'approvisionnement en amont. En Asie du Sud-Est, les lignes directrices adoptées par l'ASEAN en matière de sécurité alimentaire et de traçabilité, y compris des principes de traçabilité alignés sur les pratiques internationales, augmentent la charge de conformité pour les fournisseurs desservant l'aquaculture orientée vers l'exportation. Le passage du Vietnam en 2026 à l'autodéclaration obligatoire des compléments alimentaires produits localement et importés via un portail électronique gouvernemental ajoute un point de contrôle numérique pratique pour la participation au marché.

Paysage concurrentiel

Le marché des aliments aquacoles en Asie Pacifique se situe à une consolidation modérée, les cinq premières entreprises commandant la majorité des revenus. Charoen Pokphand Foods PCL exploite des opérations verticalement intégrées du cheptel reproducteur aux produits de la mer de marque vendus au détail, permettant aux prévisions d'utilisation interne des aliments d'aligner la planification des usines et d'amortir les chocs de coûts.

Le champion chinois Tongwei Group Co., Ltd. capitalise sur des souches probiotiques propriétaires et une modélisation nutritionnelle basée sur l'IA, différenciant ses offres des concurrents génériques. SHV Holdings (Skretting), basé en Norvège, développe sa production locale à Long An, au Vietnam,[3]Skretting, "Notre histoire," skretting.com pour rapprocher l'expérience de formulation européenne des conditions d'élevage asiatiques. De Heus Animal Nutrition progresse en Indonésie avec des conceptions d'usines modulaires pouvant être étendues par phases, équilibrant risque et croissance.

À mesure que les producteurs intégrés s'étendent vers les produits de la mer de marque, la qualité des aliments devient un point focal concurrentiel qui relie les taux de survie en ferme aux marges en rayon des supermarchés. Dans l'ensemble, les entreprises qui associent la science nutritionnelle aux outils de gestion numérique obtiennent un pouvoir de fixation des prix premium et favorisent des contrats plus fidélisants.

Leaders du secteur des aliments aquacoles en Asie Pacifique

Charoen Pokphand Foods PCL

Tongwei Group Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Inc.

New Hope Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La premiumisation et la spécialisation dans la nutrition des écloseries et des nurseries apparaissent comme un espace blanc notable, l'intensification augmentant la valeur de la survie et de la performance de croissance aux stades précoces. Un signal à court terme provient de l'annonce par BioMar en février 2026 d'une expansion de capacité de 50 000 tonnes dans son installation de Wuxi, en Chine, par le biais d'une coentreprise avec Tongwei, avec un accent supplémentaire sur les aliments de nurserie avancés et les aliments pour espèces spécialisées. Cela suit l'évolution de la région vers des formulations à plus haute performance et des systèmes de production plus contrôlés.

La localisation des capacités et l'implantation de la R&D façonnent également le positionnement concurrentiel, en particulier là où la logistique et la volatilité des ingrédients augmentent le risque de coût livré. Les actions de Haid Group en 2026 reflètent cette tendance, combinant une nouvelle installation de production et de R&D à Singapour (en tant que hub régional) avec un nouveau projet d'aliments de 200 000 tonnes dans la province de Phu Tho, au Vietnam, axé sur le tilapia et les espèces locales, ce qui améliore la réactivité pour les couloirs aquacoles d'Asie du Sud-Est avec des délais plus courts. Les leviers de coûts et de conformité liés aux politiques ouvrent une marge de manœuvre opérationnelle progressive pour les fermes et poussent les fabricants vers des modèles de mise sur le marché plus formalisés, y compris l'exonération de la taxe sur les ventes et les services (SST) de la Malaisie en 2026 sur les matières premières des aliments pour animaux et les circulaires et décrets du Vietnam en 2026 qui formalisent la gestion, l'importation et l'utilisation commerciale des aliments aquacoles et des espèces aquatiques, favorisant les fournisseurs capables d'exécuter les démarches d'autorisation et de documentation à grande échelle.

Développements récents du secteur

- Juin 2026 : Tongwei Group a inauguré la base de production de microparticules d'aliments pour crevettes de Tongwei Agricultural Development chez Jiangsu Tongwei et a lancé sa série Tongwei Beyond d'aliments pour post-larves de crevettes. Le déploiement comprenait quatre lignes de production haut de gamme d'aliments pour larves, soutenues par un investissement supplémentaire de 15 millions de yuans réalisé en 2025, renforçant la poussée de Tongwei vers une nutrition d'écloserie et de stade de vie précoce à plus forte valeur, où la différenciation technique confère un pouvoir de tarification.

- Mai 2025 : Skretting China, filiale de SHV Holdings, a ouvert sa première ligne de production LifeStart en Asie dans son installation de Zhuhai et a lancé cinq nouveaux produits d'aliments d'écloserie pour des espèces incluant le saumon, le tilapia, la sériole dorée, le poisson-serpent et le poisson-chat. Ce lancement élargit l'offre spécialisée d'écloserie en Chine, un marché clé où les aliments performants et des exigences de qualité plus strictes soutiennent un mix de produits plus premium.

- Janvier 2024 : La protéine FeedKind de Calysta a reçu l'approbation formelle du ministère de l'Agriculture et des Affaires rurales de Chine (MARA) pour son utilisation dans les aliments aquacoles. Cette approbation a permis une commercialisation plus large dans les régimes pour poissons et crevettes, avec une distribution via Calysseo (coentreprise de Calysta et Adisseo) utilisant le réseau de vente d'Adisseo en Chine, accélérant les voies d'adoption des protéines unicellulaires comme alternatives aux ingrédients marins.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des aliments aquacoles commerciaux vendus pour les espèces aquatiques d'élevage en Asie-Pacifique, comptée comme les produits d'alimentation fournis aux exploitations aquacoles dans les pays couverts.

Exclusions du périmètre : Cette évaluation exclut les aliments produits à la ferme pour l'autoconsommation et les intrants agricoles non alimentaires tels que les équipements, les médicaments et les produits de traitement de l'eau.

Aperçu de la segmentation

- Par espèce

- Poissons

- Crustacés

- Mollusques

- Autres (anguilles, etc.)

- Par ingrédient

- Tourteau de soja

- Farine de poisson

- Huile de poisson

- Additifs fonctionnels

- Autres (gluten de maïs, etc.)

- Par forme

- Granulés

- Aliments extrudés

- Farine en poudre

- Aliments liquides

- Par pays

- Chine

- Inde

- Indonésie

- Vietnam

- Thaïlande

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par une base factuelle claire sur la production aquacole et l'utilisation d'aliments en Asie-Pacifique, puis a aligné les définitions afin que les unités de mesure et les devises soient cohérentes entre les pays. Nous avons utilisé des sources publiques telles que les statistiques de la FAO sur les pêches et l'aquaculture, les départements nationaux des pêches ou de l'aquaculture, les portails de statistiques douanières et commerciales, ainsi que les normes et réglementations publiées sur les aliments et additifs pour ancrer l'environnement de la demande. Nous avons également examiné des revues académiques sur la conversion alimentaire et la formulation des régimes (spécifiques aux espèces), ainsi que des communiqués d'associations professionnelles et la presse spécialisée pour les évolutions à court terme, y compris la substitution de la farine de poisson et les périodes de volatilité des prix de la farine et de l'huile de poisson.

Pour traduire l'activité en valeur marchande, nous avons utilisé une combinaison de rapports annuels d'entreprises, de présentations aux investisseurs et de catalogues de produits pour saisir les formes d'aliments typiques, l'orientation par espèce et les fourchettes de prix, puis nous avons recoupé avec un abonnement payant axé sur les données financières et l'actualité des entreprises pour assurer la cohérence. Pour la triangulation des flux transfrontaliers, un abonnement au niveau des expéditions d'importation et d'exportation a été utilisé de manière sélective pour vérifier la cohérence des mouvements des ingrédients clés susceptibles de faire varier les coûts d'alimentation. Ces sources documentaires ne sont pas exhaustives, et nous avons également consulté d'autres documents et références publics pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fabricants d'aliments, des distributeurs et de grands exploitants d'élevage, suivis de discussions avec des responsables de la nutrition et des achats qui observent le comportement d'achat réel. Nous avons couvert les principaux pôles de production à travers l'APAC afin que les hypothèses sur l'inclusion des aliments, le mix de formes et les prix soient vérifiées par rapport aux schémas d'achat locaux, puis ajustées lorsque les données documentaires semblaient dépassées ou trop généralisées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 22 % | Managers : 54 % |

Dimensionnement et prévision du marché

Le modèle central a utilisé une approche descendante : la production aquacole et le mix d'espèces ont été traduits en demande d'aliments à l'aide de ratios d'utilisation d'aliments pratiques, puis la demande d'aliments a été valorisée à l'aide de fourchettes de prix régionales observées par forme d'aliment. Après avoir constitué le bassin de demande, nous l'avons corroboré avec des approximations ascendantes sélectives, telles que l'agrégation des revenus de fournisseurs échantillonnés par pays et la vérification de la cohérence des volumes implicites avec les retours des canaux, avant de finaliser les totaux.

Les principales données utilisées dans le modèle comprenaient la production aquacole par espèce majeure, les ratios de conversion alimentaire typiques et l'intensité d'alimentation par stade d'élevage, la répartition entre granulés et aliments extrudés dans les régimes commerciaux, l'évolution des coûts liée aux ingrédients (farine de poisson, huile de poisson et substitution par des protéines végétales), et l'adoption au niveau national d'additifs fonctionnels susceptibles d'augmenter les prix de vente moyens. Lorsque les répartitions directes par pays n'étaient pas disponibles de manière cohérente, nous avons traité les lacunes en utilisant une allocation pondérée par la production, puis avons revérifié la répartition par des entretiens avec des répondants régionaux des ventes et des achats.

Pour la prévision, nous avons effectué une analyse de scénarios, puis l'avons ancrée avec une régression multivariée simple sur les facteurs que les personnes interrogées ont systématiquement associés à la demande d'aliments, principalement la croissance de la production d'élevage, l'évolution des prix des aliments et les évolutions vers des espèces à plus forte valeur. Les hypothèses ont été resserrées dans les années ultérieures en appliquant des limites réalistes à la progression du prix de vente moyen et en vérifiant que la demande d'aliments implicite ne dépassait pas une croissance plausible de la capacité d'élevage.

Validation des données et cycle de mise à jour

La validation a utilisé plusieurs vérifications pour maintenir les chiffres finaux cohérents avec le fonctionnement du marché des aliments aquacoles en Asie-Pacifique. Les résultats du modèle ont été comparés à des signaux indépendants tels que les tendances de production, les mouvements commerciaux des ingrédients clés et l'évolution des revenus au niveau des entreprises, puis les anomalies ont été examinées avant validation finale. Un second examen par un analyste a été utilisé pour revérifier les définitions, le traitement des devises et l'alignement des années, et lorsque de grands écarts apparaissaient, les répondants étaient recontactés pour confirmer ce qui avait changé et pourquoi.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements majeurs peuvent modifier substantiellement la demande ou la tarification des aliments, tels que des flambées soudaines de maladies, des changements de politique ou d'importants chocs de prix des ingrédients observés dans la chaîne d'approvisionnement. Avant la livraison, une dernière révision est effectuée afin que la vision reflète les données les plus récentes disponibles à ce moment-là.

Taille du marché des aliments aquacoles en Asie-Pacifique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les aliments aquacoles en Asie-Pacifique diffèrent souvent car les entreprises ne comptabilisent pas toujours les mêmes pays, les mêmes frontières de produits et les mêmes points de tarification, et elles peuvent également utiliser des années de référence différentes. Des différences apparaissent également lorsqu'une étude ne couvre qu'une vision produit plus étroite, tandis qu'une autre ajoute des catégories adjacentes ou utilise des hypothèses plus larges qui ne sont pas testées par rapport au comportement d'achat sur le terrain.

Les tendances de production par espèce clé et l'évolution observée vers les granulés et les aliments extrudés, suivies de vérifications des fourchettes de prix par des entretiens régionaux, sont les éléments de preuve qui rattachent la valeur 2025 de Mordor Intelligence à un bassin de demande d'aliments expliqué plutôt qu'à un simple indicateur de revenus. Lorsque le périmètre est élargi pour inclure des pays supplémentaires d'APAC non couverts ici, ou lorsque la valeur est déduite principalement de sous-segments axés sur les additifs, les totaux peuvent évoluer de manière significative même si l'histoire de croissance sous-jacente semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,70 milliards USD (2025) | |

| Éditeur sectoriel A | 21,34 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre temporelle différente, et l'estimation est présentée à un niveau régional plus large sans les mêmes limites de périmètre pays et vérifications des fourchettes de prix par forme d'aliment. |

| Recueil de données B | 31,84 milliards USD (2022) | Construit à partir d'un périmètre penchant vers les sous-segments d'ingrédients et d'additifs, et l'année de référence de la valeur est antérieure, ce qui peut gonfler les comparaisons si la tarification et le mix de formes des années ultérieures ne sont pas normalisés. |

La comparaison montre que le choix de l'année et ce qui est comptabilisé comme aliment aquacole sont les principaux facteurs à l'origine de l'écart entre les valeurs publiées. En maintenant le périmètre pays explicite, en séparant les formes d'aliments dans la tarification et en revérifiant les hypothèses avec des données primaires, le chiffre final reste traçable à des étapes reproductibles qu'un client peut suivre et soumettre à des tests de robustesse.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des aliments aquacoles en Asie Pacifique ?

Le marché est évalué à 27,57 milliards USD en 2026 et devrait atteindre 39,18 milliards USD d'ici 2031.

Quel segment par espèce consomme le plus d'aliments en Asie Pacifique ?

Les régimes alimentaires pour poissons représentent 51,35 % de la valeur totale des aliments, en faisant le plus grand segment consommateur.

Quel ingrédient domine les formulations d'aliments en Asie Pacifique ?

Le tourteau de soja est en tête avec une part de 33,20 %, bien que les additifs fonctionnels soient la catégorie à la croissance la plus rapide.

Pourquoi les aliments extrudés gagnent-ils en popularité ?

Les granulés extrudés améliorent la digestibilité des protéines de 10-15 % et réduisent les déchets, ce qui diminue les coûts de production globaux.

Qu'est-ce qui suscite l'intérêt pour les protéines unicellulaires ?

L'approbation réglementaire en Chine et une tarification plus prévisible que la farine de poisson font des protéines unicellulaires une alternative attrayante.

Dernière mise à jour de la page le: