Taille et parts du marché de la maintenance prédictive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.90 Milliards de dollars |

| Taille du Marché (2031) | 82.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.14% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maintenance prédictive par Mordor Intelligence

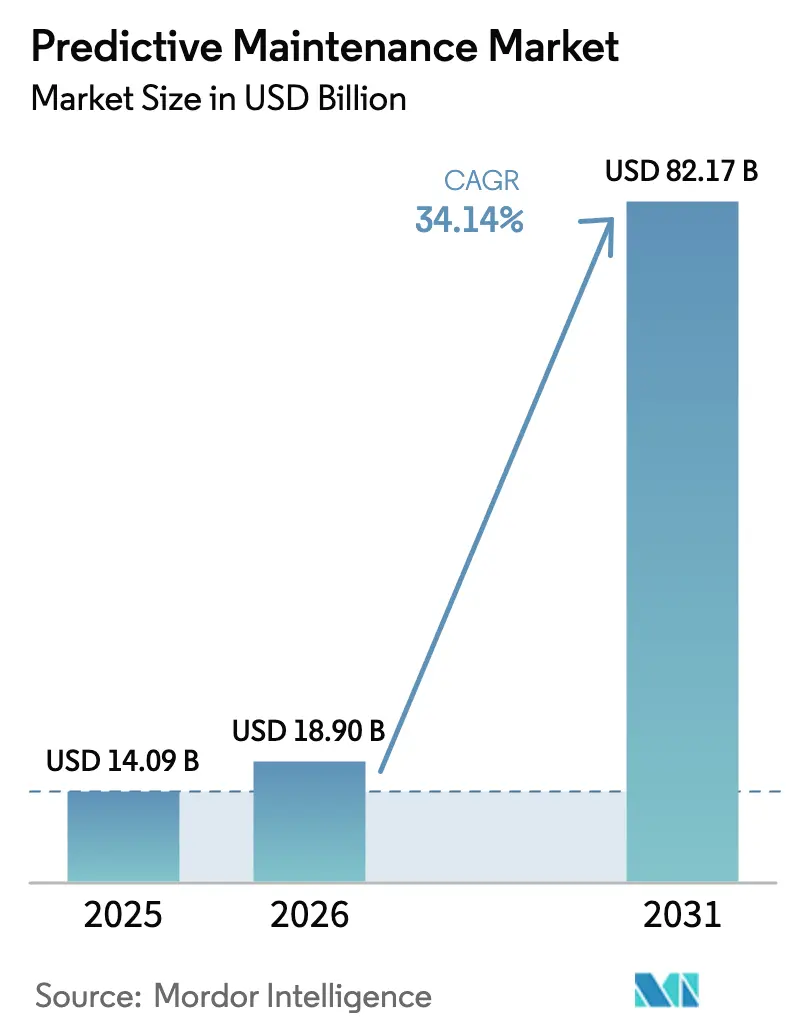

La taille du marché de la maintenance prédictive était évaluée à 14,09 milliards USD en 2025 et devrait croître de 18,9 milliards USD en 2026 pour atteindre 82,17 milliards USD d'ici 2031, à un TCAC de 34,14 % au cours de la période de prévision (2026-2031). La baisse des prix des capteurs, la convergence périphérie-cloud et la numérisation industrielle plus large accélèrent collectivement le déploiement dans les secteurs à forte intensité d'actifs. Les entreprises considèrent désormais la maintenance avancée comme une nécessité concurrentielle, car les modèles d'IA peuvent signaler des défaillances des semaines ou des mois à l'avance, permettant une planification précise des réparations et une allocation des ressources. L'évolutivité du cloud supprime les barrières d'infrastructure traditionnelles, tandis que l'analytique en périphérie réduit la latence et les besoins en bande passante, rendant les solutions viables pour les sites distants ou à connectivité limitée. La volatilité de la chaîne d'approvisionnement et l'inflation des coûts des semi-conducteurs ont fait monter les prix du matériel, mais ces pressions stimulent également l'innovation dans des architectures de traitement embarqué plus légères qui réduisent les coûts de transfert de données.

Points clés du rapport

- Par composant, le matériel représentait 45,18 % de la part du marché de la maintenance prédictive en 2025, tandis que le logiciel devrait se développer à un TCAC de 35,82 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 63,65 % de la part des revenus en 2025 ; les petites et moyennes entreprises enregistrent le TCAC projeté le plus élevé à 36,2 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud représentaient 66,55 % de la taille du marché de la maintenance prédictive en 2025 et croissent à un TCAC de 36,95 %.

- Par secteur d'utilisation final, la fabrication industrielle était en tête avec 22,95 % de part des revenus en 2025, tandis que le segment énergie et services publics devrait croître de 34,6 % annuellement jusqu'en 2031.

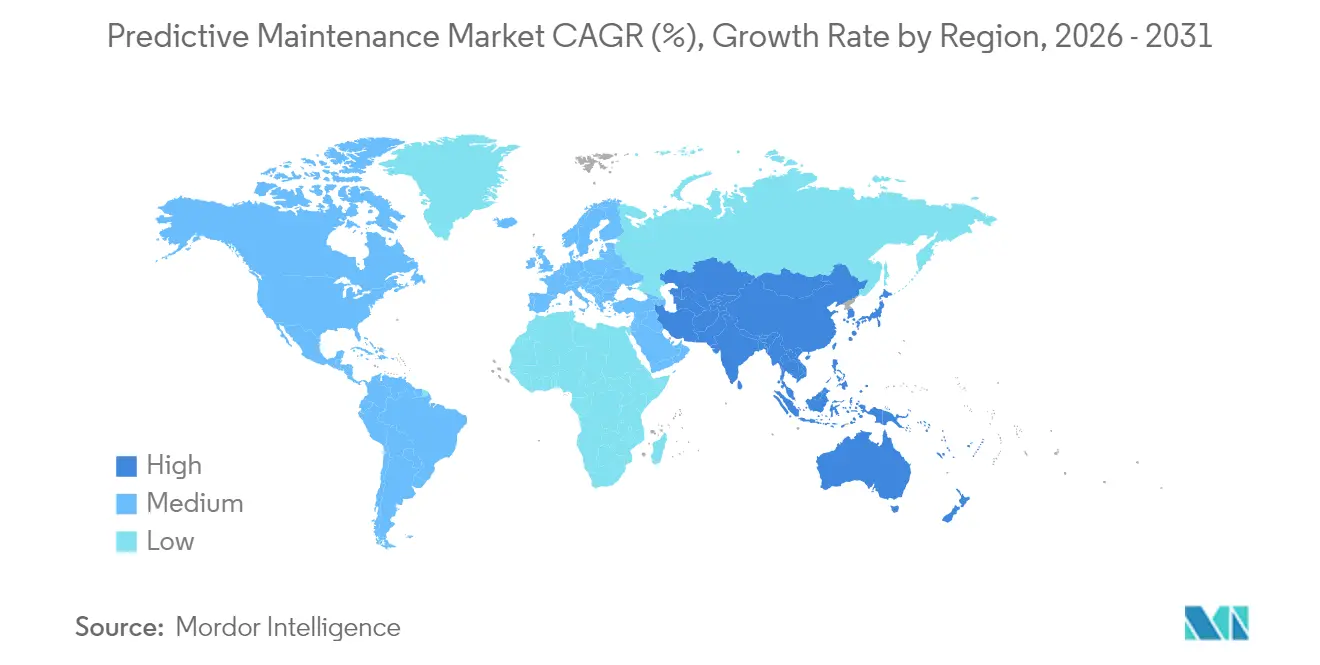

- Par géographie, l'Amérique du Nord représentait 28,85 % des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 35,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la maintenance prédictive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la connectivité des actifs via l'IoT | +6.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Avancées en précision de l'IA/ML | +4.8% | Amérique du Nord et Europe en avance, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Pressions sur les coûts liées à la réduction des temps d'arrêt | +5.1% | Mondial, régions à forte concentration industrielle | Court terme (≤ 2 ans) |

| Évolutivité du déploiement natif en cloud | +4.3% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Flux de travail prescriptifs pilotés par les jumeaux numériques | +3.9% | Fabrication avancée en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Indicateurs de performance de maintenance liés aux critères ESG | +2.7% | Réglementation européenne, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la connectivité des actifs via l'IoT

L'adoption massive de capteurs IoT industriels s'étend désormais au-delà des sondes de vibration et de température pour inclure la surveillance acoustique, thermique et de la signature électrique sur une seule carte. Les passerelles périphériques traitent localement des milliers de points de données par seconde, garantissant l'immédiateté des alertes tout en limitant le trafic vers le cloud.[1]Wevolve ,"Le rapport sur la technologie Edge AI 2025,"wevolver.comLes réseaux maillés sans fil réduisent les coûts d'installation jusqu'à 60 % par rapport aux installations filaires, intégrant les mines éloignées, les plateformes offshore et les équipements mobiles dans des régimes prédictifs. Des protocoles standardisés tels que MQTT et OPC-UA améliorent l'interopérabilité, réduisant la complexité d'intégration pour les installations multi-fournisseurs. L'inflation du matériel depuis 2024 a ralenti les cycles d'approvisionnement, mais l'accent mis sur l'efficacité en périphérie qui en résulte signifie que de nombreuses usines remplacent des serveurs complexes par des unités d'inférence compactes.

Avancées en précision des modèles d'IA/ML

Les pipelines d'apprentissage automatique par ensemble et les modèles d'apprentissage profond adaptés au domaine atteignent désormais une précision de 85 à 95 % pour prédire les défaillances de roulements, de pompes et de moteurs 30 à 60 jours à l'avance. Les techniques de données synthétiques et d'apprentissage par transfert permettent aux équipes d'entraîner des modèles en quelques semaines plutôt qu'en plusieurs années, même lorsque les événements de défaillance historiques sont rares. Les puces d'inférence en périphérie fournissent des informations en temps réel sans connectivité permanente, maintenant les opérations dans les zones à bande passante limitée. Les copilotes d'IA générative intégrés dans les suites de maintenance fournissent aux techniciens des étapes de réparation contextuelles, des listes de pièces et des vérifications de sécurité à l'aide de requêtes en langage naturel. Une précision accrue améliore directement la confiance des utilisateurs, favorisant un déploiement plus large sur les sites de production plus petits.

Pressions sur les coûts liées à la réduction des temps d'arrêt

Les arrêts de ligne imprévus coûtent aux fabricants à haut volume entre 50 000 et 200 000 USD par heure, incitant les équipes financières à prioriser les budgets de prévention des défaillances. Dans la production d'énergie, les pertes de revenus quotidiennes lors d'arrêts forcés peuvent dépasser 2 millions USD, renforçant l'argumentaire économique pour la surveillance des turbines, des transformateurs et des appareillages de commutation. Les hôpitaux quantifient le temps d'inactivité des équipements par son impact sur le débit des patients, avec des coûts de retard d'imagerie diagnostique de 10 000 à 15 000 USD par jour poussant les gestionnaires d'installations vers des stratégies d'actifs connectés. Les délais d'approvisionnement mondiaux plus longs pour les pièces de rechange — souvent de 6 à 18 mois — augmentent encore la valeur des interventions basées sur l'état par rapport à la maintenance réactive.[2]Crothall ,"Dire adieu à la dépendance aux OEM : le chemin d'Infirmary Health vers 2 millions USD d'économies," crothall.com

Évolutivité du déploiement natif cloud

Les suites de maintenance prédictive par abonnement réduisent le coût total de possession de 30 à 50 % par rapport aux déploiements sur site traditionnels, permettant des déploiements multi-sites sans croissance proportionnelle du matériel. Les architectures multi-locataires abaissent les seuils d'entrée afin que les PME paient sur la base d'un actif par actif, alignant les frais sur les économies réalisées. Schneider Electric a signalé une croissance de 140 % des revenus SaaS au cours du premier semestre 2024, portée par l'adoption de la plateforme EcoStruxure qui fournit des analyses prédictives en tant que service par abonnement plutôt que comme dépense d'investissement. [3]Schneider Electric SE, "Performance annuelle EcoStruxure 2024," se.comLes cadres hybrides périphérie-cloud maintiennent l'inférence sensible à la latence sur site tout en transmettant les analyses lourdes et les comparaisons inter-usines à des centres de données sécurisés. Les entreprises bénéficient de mises à jour continues des algorithmes, de correctifs automatisés et de certifications de conformité qui correspondent ou dépassent les normes informatiques internes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes en matière de sécurité des données et de confidentialité | -2.8% | Mondial, conformité au RGPD de l'UE critique | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés | -1.9% | Amérique du Nord et Europe aiguë, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Problèmes d'interopérabilité des protocoles hérités | -1.5% | Mondial, régions à forte concentration industrielle | Moyen terme (2-4 ans) |

| Dérive des modèles d'IA et risque de responsabilité | -1.2% | Industries réglementées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de sécurité des données et de confidentialité

L'expansion des réseaux de capteurs élargit les surfaces d'attaque, exposant les technologies opérationnelles aux cybermenaces. Les protocoles hérités manquent de chiffrement natif, forçant la mise en place de tunnelisation sécurisée et de couches d'authentification pour satisfaire aux réglementations telles que le RGPD et la norme NERC CIP. L'équilibre entre les flux de données en temps réel et les politiques de sécurité strictes reste un défi, en particulier dans les établissements de santé et les sites d'énergie critique où la sécurité des patients et la stabilité du réseau sont primordiales. Les entreprises privilégient donc les plateformes dotées d'un chiffrement au niveau des appareils, d'architectures à confiance zéro et de pratiques de gestion des données prêtes pour l'audit.

Pénurie de talents qualifiés

Les programmes prédictifs réussis nécessitent une expertise hybride en génie mécanique, en science des données et en sécurité des réseaux ; cependant, le marché du travail fournit peu de professionnels possédant ce triple ensemble de compétences. Les techniciens traditionnels ont besoin d'une montée en compétences pour interpréter les résultats des modèles, tandis que les statisticiens manquent souvent du contexte de domaine pour reconnaître les véritables signatures de dégradation. Les universités commencent seulement à intégrer des programmes couvrant l'analytique des technologies opérationnelles, créant un décalage dans le vivier de talents qui pourrait durer des années. Les prestataires de services gérés et les copilotes assistés par IA comblent partiellement le fossé mais ne compensent pas entièrement les lacunes en matière de connaissances institutionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la base matérielle permet la croissance des logiciels

Le matériel a capturé une part de 45,18 % du marché de la maintenance prédictive en 2025. Les capteurs haute performance et les passerelles périphériques créent l'épine dorsale des données dont dépend l'analytique logicielle. Le segment reste essentiel car les nouvelles installations élargissent chaque année la base adressable. Les revenus des logiciels augmentent le plus rapidement, progressant à un TCAC de 35,82 % jusqu'en 2031 à mesure que les bibliothèques d'IA arrivent à maturité et que les abonnements cloud se multiplient. Les services, bien que plus modestes, apportent une expertise critique en matière de déploiement, d'étalonnage et d'ajustement des modèles dans des domaines industriels complexes.

La miniaturisation continue et la réduction des coûts des capteurs sans fil permettent une surveillance multi-paramètres à partir d'un seul appareil, réduisant le coût total d'installation. Les unités périphériques exécutent désormais l'inférence d'apprentissage automatique localement, réduisant l'utilisation de la bande passante et garantissant une latence déterministe pour les actifs critiques pour la sécurité. Les fournisseurs de logiciels se concentrent sur des conceptions modulaires, permettant aux usines d'acquérir sous licence des packs d'analytique spécifiques aux pompes, aux variateurs ou aux systèmes CVC. Les interfaces d'IA générative réduisent encore la charge de formation en permettant aux techniciens de dialoguer avec les systèmes de maintenance en langage courant. Les entreprises de services luttent contre les pénuries de talents en proposant des offres clés en main comprenant la surveillance à distance, les actualisations périodiques des modèles et les mesures de cybersécurité.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à l'accessibilité du cloud

Les grandes entreprises contrôlaient 63,65 % des revenus du marché de la maintenance prédictive en 2025 en raison de leurs vastes portefeuilles d'actifs et de leurs importants budgets informatiques. Cependant, les PME représentent la constituency la plus dynamique, progressant à un TCAC de 36,2 % jusqu'en 2031 à mesure que les barrières à l'adoption s'abaissent. La tarification à l'utilisation permet aux petites usines de lancer des projets pilotes pour 50 à 100 USD par actif par mois, atteignant un retour sur investissement positif en 12 à 18 mois.

Les grandes entreprises exploitent des clouds privés et des équipes internes de science des données pour adapter les algorithmes aux équipements propriétaires. Elles intègrent également des tableaux de bord prédictifs dans les environnements MES et ERP existants, rationalisant l'orchestration des flux de travail. Les PME, en revanche, s'appuient sur des outils cloud gérés par les fournisseurs où les mises à jour, les correctifs de sécurité et le réentraînement des modèles se produisent automatiquement. Les partenaires de services gérés facilitent encore l'adoption en regroupant capteurs, passerelles et analytique dans un seul abonnement. L'IA en périphérie atténue les contraintes de bande passante dans les usines rurales, réduisant la dépendance aux connexions à haute capacité.

Par mode de déploiement : la domination du cloud reflète les besoins d'évolutivité

Les plateformes cloud ont sécurisé 66,55 % de la taille du marché de la maintenance prédictive en 2025 et devraient progresser à un TCAC de 36,95 %. Les organisations privilégient les environnements gérés qui simplifient l'expansion de quelques dizaines à des milliers d'actifs. Les architectures hybrides maintiennent les tâches sensibles à la latence sur site tout en transmettant les données agrégées à des clouds sécurisés pour des analyses approfondies. Les systèmes sur site persistent dans les domaines hautement réglementés ou à connectivité limitée, mais s'interfacent de plus en plus avec des API cloud pour les mises à jour de modèles et les comparaisons.

Les entreprises apprécient que les fournisseurs cloud assument la responsabilité de la disponibilité, de la reprise après sinistre et des certifications de conformité. Les pipelines de déploiement continu livrent des améliorations de modèles sans interruption de production, garantissant que les algorithmes restent à jour avec l'évolution du comportement des actifs. Les fonctionnalités de sécurité, notamment l'identité ancrée dans le matériel et le chiffrement de bout en bout, rivalisent désormais avec les centres de données internes ou les surpassent. Les modèles de coûts basés sur le nombre d'actifs ou les volumes de données alignent les dépenses sur les gains de productivité, séduisant les équipes financières à la recherche de structures OPEX prévisibles.

Par secteur d'utilisation final : la fabrication en tête, l'énergie en forte croissance

La fabrication industrielle représentait 22,95 % des revenus en 2025, reflétant la corrélation directe entre la disponibilité des lignes et les engagements d'expédition. L'analytique prédictive cible les moteurs, les convoyeurs et les cellules robotiques, avec des usines signalant des réductions des coûts de maintenance de 10 à 40 % et des réductions des temps d'arrêt non planifiés de 70 à 90 %. Le secteur de l'énergie et des services publics est prêt pour la croissance la plus rapide à un TCAC de 34,6 % jusqu'en 2031. La modernisation du réseau, l'intégration des énergies renouvelables et les mandats stricts de fiabilité contraignent les services publics à surveiller en permanence les turbines, les transformateurs et les câbles.

Dans la fabrication, la combinaison d'équipements vieillissants et de stocks en flux tendu amplifie l'impact financier des arrêts non planifiés. Les entreprises énergétiques font face à de lourdes pénalités pour les interruptions de service, rendant les informations prédictives essentielles pour la gestion des actifs. La santé, les télécommunications et l'aérospatiale élargissent également leurs empreintes d'adoption, appliquant la logique prédictive aux équipements d'imagerie, aux radios 5G et aux systèmes aéronautiques. Chaque secteur vertical exige des modèles spécifiques au domaine, renforçant le besoin de modules logiciels spécialisés et de bibliothèques d'algorithmes pré-entraînés.

Analyse géographique

L'Amérique du Nord détenait 28,85 % de la part des revenus en 2025 grâce aux investissements précoces dans les usines numériques, à l'abondance de financements en capital-risque et à un climat réglementaire favorable. L'adoption généralisée des plateformes IoT industrielles, associée à des coûts de main-d'œuvre élevés, stimule les dépenses continues dans les solutions prédictives. Les collaborations stratégiques entre les géants de l'automatisation et les fournisseurs de cloud hyperscale accélèrent l'innovation produit et la pénétration du marché. Néanmoins, les pénuries aiguës de talents pluridisciplinaires et la sensibilisation accrue aux cyberrisques posent des défis aux petites entreprises.

L'Asie-Pacifique est la région en expansion la plus rapide, progressant à un TCAC de 35,25 % jusqu'en 2031. Les programmes nationaux Industrie 4.0, la production manufacturière considérable et l'expertise technique croissante soutiennent la demande. Les gouvernements locaux subventionnent la mise à niveau des capteurs et la formation aux compétences numériques pour compenser le vieillissement de la main-d'œuvre et maintenir la compétitivité à l'exportation. Les entreprises régionales bénéficient de coûts matériels plus bas et de chaînes d'approvisionnement électroniques régionales, bien que la connectivité des systèmes hérités et les préoccupations en matière de gouvernance des données nécessitent des solutions ciblées.

L'Europe combine une automatisation industrielle mature avec des lois strictes de protection des données, générant une croissance régulière de l'adoption. Les secteurs allemands de l'automobile et des machines pilotent des projets avancés de jumeaux numériques intégrant des routines prédictives, tandis que le Royaume-Uni modernise ses réseaux énergétiques vieillissants avec des cadres de surveillance de l'état. Les écosystèmes de fournisseurs ancrés par Siemens, ABB et Schneider Electric proposent des offres intégrées certifiées pour les environnements marqués CE. Les marchés du Moyen-Orient et d'Afrique restent naissants mais montrent des promesses dans le pétrole, le gaz et les énergies renouvelables où la fiabilité des actifs est primordiale et la logistique des sites distants est coûteuse.

Paysage concurrentiel

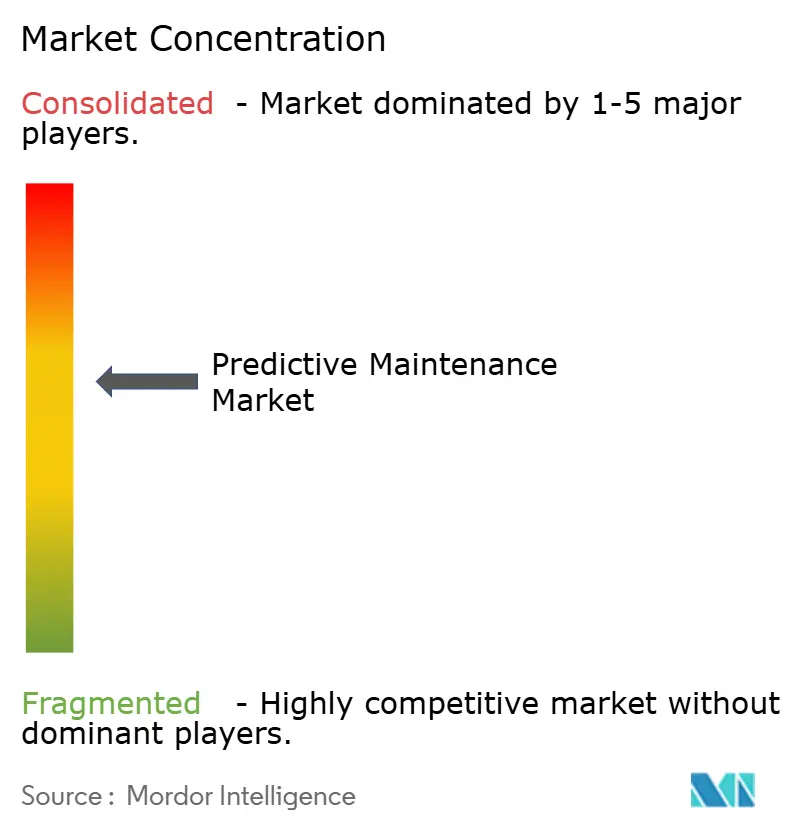

Le marché de la maintenance prédictive présente une concentration modérée, les leaders diversifiés de l'automatisation, les hyperscalers du cloud et les spécialistes axés sur l'IA se disputant des parts de marché. Siemens, ABB et Schneider Electric s'appuient sur leur connaissance de la base installée et sur des portefeuilles verticalement intégrés pour proposer des offres clés en main couvrant les capteurs jusqu'à l'analytique. Microsoft et IBM fournissent des infrastructures cloud évolutives, offrant des couches de plateforme en tant que service sur lesquelles s'appuient les éditeurs de logiciels. Des entreprises d'IA pure telles que C3.ai et Uptake se différencient grâce à des bibliothèques d'apprentissage par transfert et des modèles de déploiement rapide ciblant des classes de machines spécifiques.

Les partenariats façonnent les stratégies de mise sur le marché. Siemens intègre son portefeuille Edge aux services Azure IoT, tandis qu'ABB investit dans des startups spécialisées dans l'optimisation énergétique et l'analytique prédictive pour renforcer ses offres dans le domaine des réseaux. Les fournisseurs cherchent à protéger leur propriété intellectuelle autour des algorithmes de séries temporelles et de l'inférence embarquée. Les nouveaux entrants axés sur la périphérie mettent en avant des logiciels indépendants du matériel qui simplifient les modernisations, représentant une menace crédible pour les acteurs historiques liés à leur matériel. La spécialisation verticale — imagerie médicale, réseaux de télécommunications, systèmes aéronautiques — offre des niches où la maîtrise du domaine l'emporte sur les capacités analytiques génériques.

Leaders du secteur de la maintenance prédictive

IBM Corporation

Microsoft Corporation

SAP SE

Siemens AG

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ABB a annoncé une expansion de 120 millions USD de ses usines d'électrification aux États-Unis pour répondre à la demande croissante de maintenance prédictive.

- Janvier 2025 : Infirmary Health a cité 2 millions USD d'économies annuelles après un déploiement complet de la maintenance prédictive.

- Janvier 2025 : ABB a lancé Ability Genix Copilot, un assistant d'IA générative pour les techniciens de terrain.

- Octobre 2024 : Schneider Electric a acquis Motivair Corporation, renforçant ses capacités de surveillance du refroidissement des centres de données.

Portée du rapport mondial sur le marché de la maintenance prédictive

La maintenance prédictive utilise l'analyse de données et l'analytique prédictive pour évaluer l'état des équipements et prévoir les moments optimaux de maintenance. Diverses technologies, telles que les capteurs, les dispositifs IoT, l'apprentissage automatique et l'analytique de données, sont employées pour surveiller la santé des équipements en temps réel.

Le marché de la maintenance prédictive est segmenté par composant (matériel, logiciel (cloud, sur site) et services), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), secteur d'utilisation final (santé, automobile et transport, industrie, télécommunications, énergie et services publics, aérospatiale et défense, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine). Les tailles de marché et les prévisions en valeur (USD) pour tous les segments susmentionnés sont fournies.

| Matériel |

| Logiciel |

| Services |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Fabrication industrielle |

| Automobile et transport |

| Énergie et services publics |

| Santé |

| Télécommunications |

| Aérospatiale et défense |

| Autres (pétrole et gaz, mines, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par secteur d'utilisation final | Fabrication industrielle | ||

| Automobile et transport | |||

| Énergie et services publics | |||

| Santé | |||

| Télécommunications | |||

| Aérospatiale et défense | |||

| Autres (pétrole et gaz, mines, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la maintenance prédictive ?

Le marché de la maintenance prédictive s'élève à 18,9 milliards USD en 2026

À quelle vitesse le marché de la maintenance prédictive devrait-il croître ?

Il devrait se développer à un TCAC de 34,14 % au cours de la période de prévision (2026-2031), pour atteindre 82,17 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les solutions logicielles affichent le rythme le plus élevé, progressant à un TCAC de 35,82 % jusqu'en 2031.

Pourquoi les PME adoptent-elles rapidement la maintenance prédictive ?

Les abonnements cloud, la tarification par actif et les services gérés permettent aux PME de déployer des analyses avancées sans investissements en capital importants, générant un TCAC de 36,2 %.

Dernière mise à jour de la page le: