Taille et parts du marché des super applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 162.41 Milliards de dollars |

| Taille du Marché (2031) | 546.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.43% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

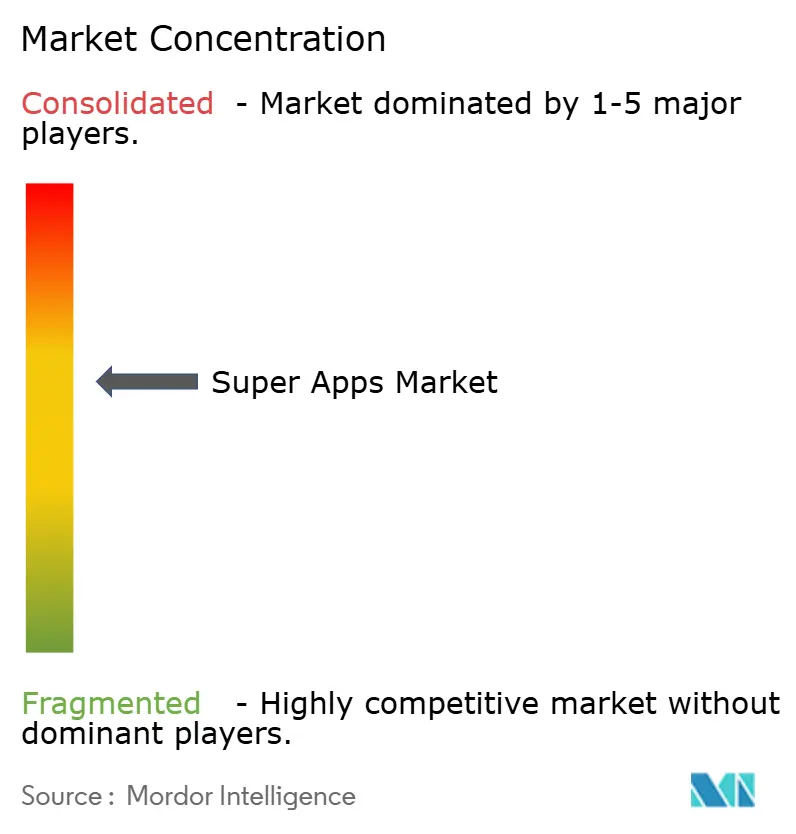

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des super applications par Mordor Intelligence

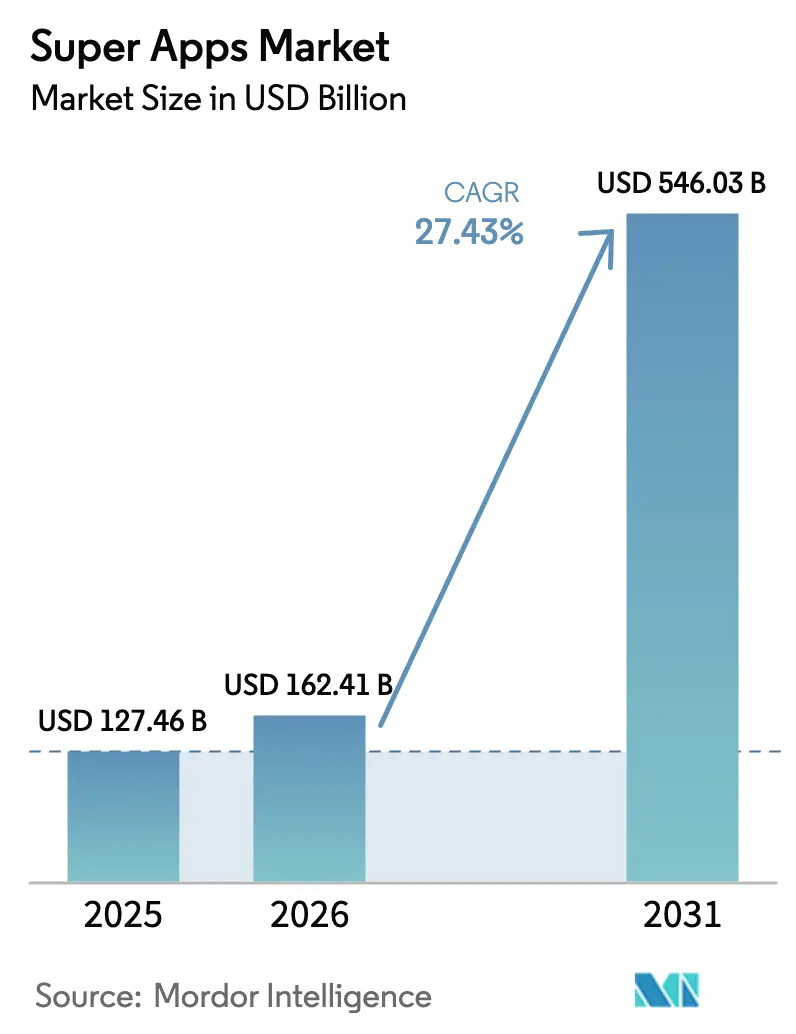

La taille du marché des super applications devrait passer de 127,46 milliards USD en 2025 à 162,41 milliards USD en 2026 et devrait atteindre 546,03 milliards USD d'ici 2031, à un TCAC de 27,43 % sur la période 2026-2031. Une population axée sur le mobile, des programmes gouvernementaux qui accélèrent les économies à faible utilisation de liquidités, et des architectures API matures permettant à des centaines de services tiers de se connecter à une seule interface font des plateformes unifiées plus attrayantes que jamais. L'Asie-Pacifique est en tête de l'adoption, mais l'Afrique devient la région à la croissance la plus rapide, car les smartphones à bas coût et le déploiement de la 4G/5G réduisent le fossé de l'inclusion numérique. Les acteurs disposant de paiements intégrés au cœur de leur offre bénéficient d'une meilleure fidélisation, car les paiements créent des points de contact quotidiens qui alimentent les moteurs d'IA en données pour la vente croisée personnalisée. La concurrence s'intensifie à mesure que les acteurs occidentaux établis expérimentent des stratégies de « super application allégée » qui respectent des règles de confidentialité plus strictes tout en regroupant commerce, contenu et services financiers.

Points clés du rapport

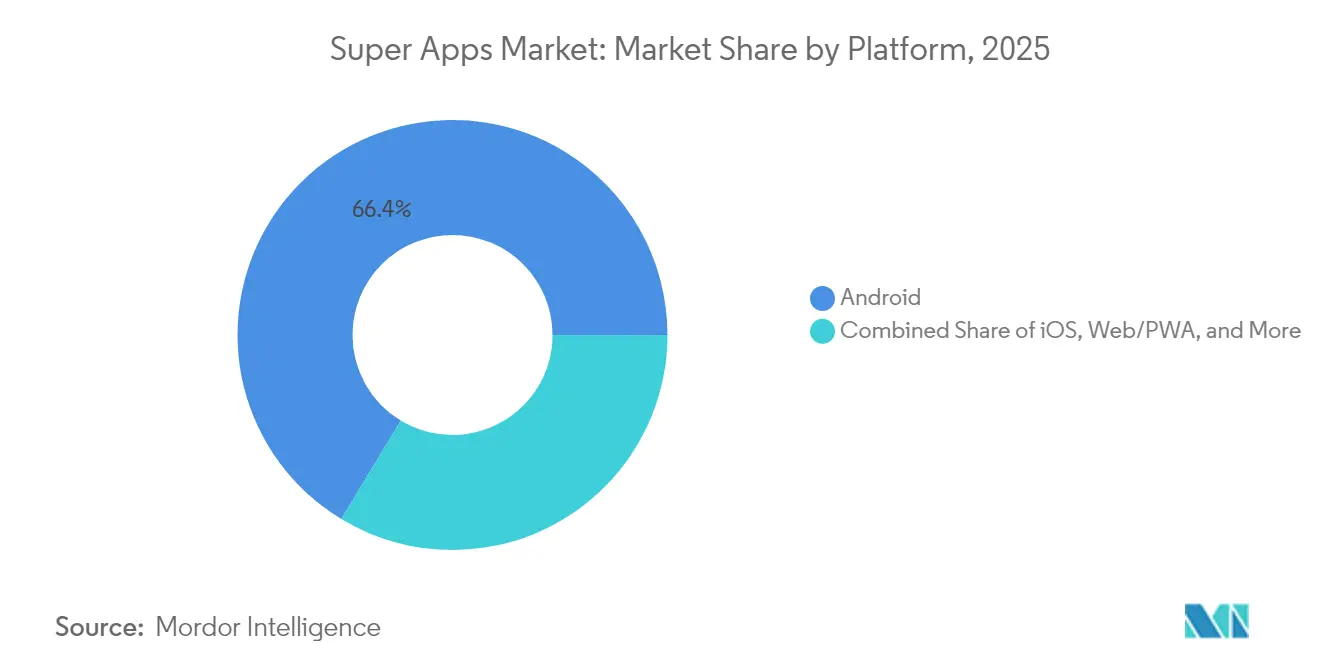

- Par plateforme, Android a représenté 66,35 % des parts du marché des super applications en 2025 ; les systèmes d'exploitation hybrides devraient se développer à un TCAC de 31,74 % jusqu'en 2031.

- Par appareil, les smartphones ont représenté 81,25 % de la taille du marché des super applications en 2025, tandis que les appareils portables et les appareils IoT enregistrent le TCAC le plus rapide, à 29,94 %, jusqu'en 2031.

- Par type de déploiement, l'infrastructure cloud a détenu 84,25 % des parts de revenus en 2025 et devrait croître à un TCAC de 28,41 % jusqu'en 2031.

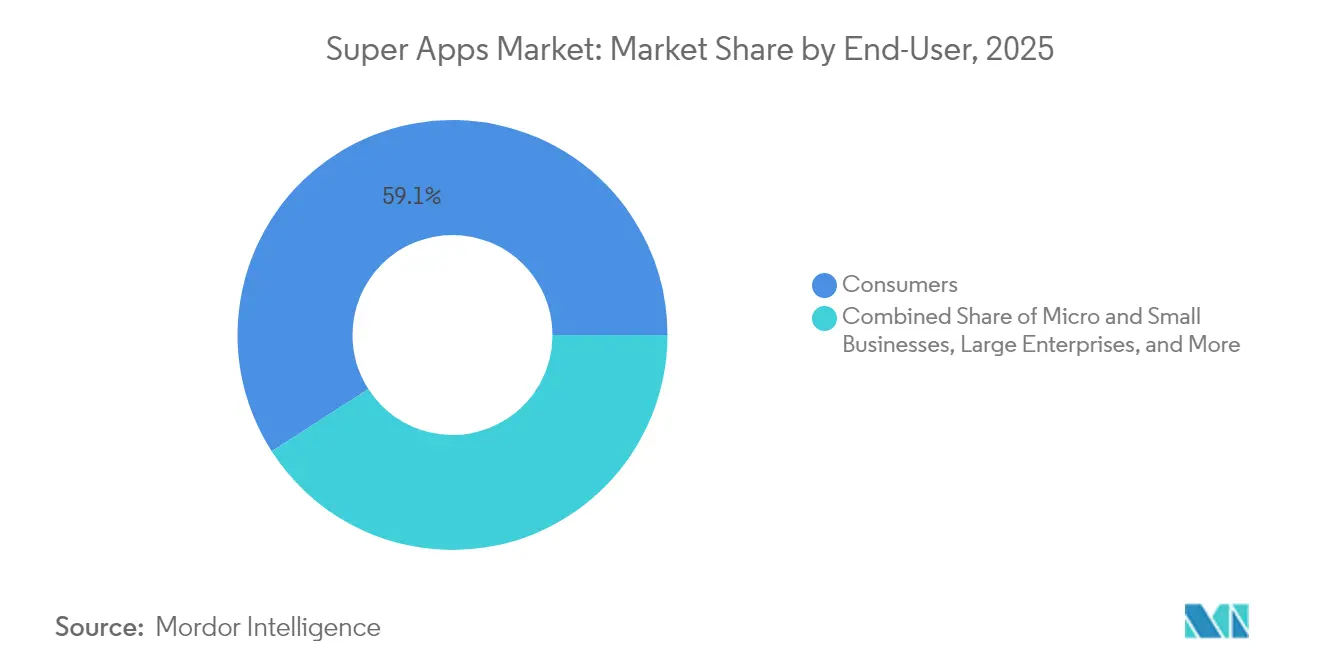

- Par utilisateur final, le segment des consommateurs a capté 59,10 % du marché en 2025 ; les agences gouvernementales et du secteur public affichent le TCAC le plus élevé, à 27,67 %, jusqu'en 2031.

- Par application, les services financiers et les portefeuilles ont été en tête avec 37,80 % des parts en 2025, tandis que la santé et le bien-être suit un TCAC de 32,96 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 53,10 % des parts en 2025, tandis que l'Afrique devrait afficher le TCAC le plus rapide, à 30,34 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des super applications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et des données mobiles | +6.8% | Mondial (plus élevé en Asie-Pacifique et en Afrique) | Moyen terme (2-4 ans) |

| Transition vers les paiements numériques et le commerce électronique | +7.2% | Mondial (porté par l'Asie-Pacifique et l'Amérique latine) | Court terme (≤2 ans) |

| Demande d'une expérience utilisateur intégrée « tout-en-un » | +5.5% | Mondial (notamment dans les marchés émergents) | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur d'écosystèmes numériques à faible utilisation de liquidités | +4.3% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥4 ans) |

| Réglementation axée sur la banque ouverte et les API | +3.8% | Amérique du Nord et UE, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Écosystèmes de mini-applications débloquant la monétisation des PME | +2.9% | Cœur Asie-Pacifique, début en Amérique latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des smartphones et des données mobiles

La possession de smartphones est en passe d'atteindre 92 % en Amérique latine d'ici 2030, et les forfaits données seuls connectent déjà 65 % de sa population à Internet. Des réseaux plus rapides et des appareils moins chers font du mobile la passerelle par défaut, permettant aux super applications de dépasser les services financiers de l'ère des ordinateurs de bureau. Les paiements sensibles à la latence, la mise en relation de conducteurs en temps réel et le contrôle domotique par IoT, autrefois réservés aux économies avancées, sont désormais courants dans les marchés en croissance. Ce changement réinitialise les attentes des consommateurs, passant du « transactionnel » à l'« expérientiel », approfondissant la demande d'écosystèmes unifiés plutôt que d'applications fragmentées à usage unique.

Transition vers les paiements numériques et le commerce électronique

La valeur des paiements numériques en Chine devrait bondir de 4,86 billions USD en 2025 à 10,06 billions USD d'ici 2030, tandis que l'UPI indien a traité 18,68 milliards de transferts en mai 2025 seulement. Les monnaies numériques de banques centrales et les stablecoins — dont la valeur projetée devrait atteindre 1,6 billion USD d'ici 2030 — réduisent les frais transfrontaliers, renforçant davantage les effets de réseau autour des super applications centrées sur les paiements [1]Citigroup Global Perspectives, "L'avenir de la monnaie : cryptomonnaies, monnaies numériques de banques centrales et argent numérique," citigroup.com.

Demande d'une expérience utilisateur intégrée « tout-en-un »

Sept utilisateurs sur dix préfèrent désormais une seule application couvrant les besoins quotidiens, citant la « fatigue des applications » comme principale raison de consolider leurs habitudes numériques. Les plateformes capables d'anticiper plutôt que de réagir à l'intention du client — grâce à des prédictions d'IA basées sur un lac de données unique — atteignent une valeur vie client plus élevée. Les modules de santé constituent un facteur de différenciation clé ; 89 % des médecins et 75 % des patients interrogés en 2024 ont préféré une interface de super application pour l'accès aux dossiers et la téléconsultation.

Impulsion gouvernementale en faveur d'écosystèmes numériques à faible utilisation de liquidités

Le Singpass Pay de Singapour relie des identités numériques vérifiées à des paiements instantanés, réduisant la fraude et les délais d'intégration dans les services publics et privés. L'Indonésie fusionne 27 000 applications gouvernementales disparates en une plateforme citoyenne unifiée qui intègre l'identité, la fiscalité et les prestations sociales dans un seul portefeuille [2]Ministère de la Communication et de l'Informatique d'Indonésie, "Intégration de 27 000 applications gouvernementales," kominfo.go.id. Le soutien de l'État accélère l'adoption, car la clarté réglementaire et la confiance croissent de pair avec les fonctionnalités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -3.2% | Mondial, principalement en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Complexité réglementaire multijuridictionnelle | -2.8% | Mondial, plus élevé dans les opérations transfrontalières | Moyen terme (2-4 ans) |

| « Fatigue des applications » favorisant la préférence pour les applications spécialisées | -1.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Intensification du contrôle antitrust sur les pratiques de regroupement | -2.1% | Amérique du Nord et UE, extension mondiale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

Les plateformes unifiées regroupent des données financières, sociales et biométriques, exposant les opérateurs à des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial en vertu du RGPD en cas de violation. Les coûts de conformité en Europe augmentent tandis que la sensibilisation des consommateurs à la monétisation des données se renforce, limitant la volonté d'accorder des autorisations étendues.

Complexité réglementaire multijuridictionnelle

Les règles relatives aux paiements, aux prêts et aux cryptomonnaies varient selon les pays, obligeant les super applications à maintenir des licences et des centres de données distincts. La loi sur les marchés numériques de l'UE et des initiatives similaires visent directement les plateformes « contrôleurs d'accès », susceptibles de restreindre le couplage entre services — l'un des leviers qui rendent les super applications indispensables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination d'Android stimule la pénétration dans les marchés émergents

Android a sécurisé 66,35 % des parts du marché des super applications en 2025, bénéficiant d'un écosystème ouvert qui permet aux développeurs d'intégrer des paiements et des mini-applications au niveau du système. La localisation approfondie de Google Play et la disponibilité d'appareils à bas coût ancrent son avance en Inde, en Asie du Sud-Est et en Afrique. En revanche, iOS maintient sa force sur les marchés à revenus élevés, mais fait face à des règles de paiement intégré plus strictes qui freinent l'économie des super applications. Les systèmes d'exploitation hybrides — construits avec des outils de développement multiplateforme — afficheront un TCAC de 31,74 % jusqu'en 2031, les marques cherchant des déploiements sur une base de code unique pour plusieurs appareils.

Les frameworks hybrides réduisent le coût total de possession, accélèrent les mises à jour de parité des fonctionnalités et permettent aux super applications d'offrir une expérience utilisateur quasi native sur des boutiques concurrentes. L'adoption rapide de la 5G et l'informatique en périphérie réduisent les écarts de latence qui favorisaient autrefois les versions natives pures. Les mises à jour alimentées par l'IA de Tencent atteignent désormais simultanément Android et iOS, illustrant pourquoi une stratégie de code équilibrée gagne en faveur.

Par appareil : les smartphones sont en tête tandis que les appareils portables signalent une intégration future

Les smartphones représentaient 81,25 % de la taille du marché des super applications en 2025, reflétant leur rôle de principal jeton d'identité et de paiement pour la plupart des consommateurs. Les écrans haute résolution, les capteurs biométriques et les puces NFC créent un support idéal pour l'orchestration de services multiples. Pourtant, les appareils portables et les points de terminaison IoT sont en passe de croître à un TCAC de 29,94 % jusqu'en 2031, ajoutant des points de contact d'informatique ambiante qui stimulent l'engagement habituel.

Les montres connectées équipées de capteurs ECG et SpO₂ alimentent les données de bien-être dans les modules de santé, tandis que les voitures connectées et les appareils domotiques déclenchent un commerce contextuel au sein de la même super application. Le réseau dorsal à faible latence de la 5G prend en charge la prise de décision sur l'appareil, permettant aux super applications de délivrer des invites personnalisées — comme des devis d'assurance lorsqu'un conducteur entre dans une zone à risque élevé — sans délai d'aller-retour.

Par type de déploiement : l'infrastructure cloud permet une intégration évolutive

Les modèles cloud contrôlaient 84,25 % des parts de revenus en 2025 et croîtront à un TCAC de 28,41 % à mesure que les opérateurs s'appuient sur l'informatique élastique pour absorber les pics de trafic lors des ventes flash et du streaming vidéo. Les zones multicloud et régionalement distribuées répondent aux lois sur la souveraineté des données tout en maintenant un pipeline DevOps unifié.

Les services en périphérie, poussés par les hyperscalers dans les stations de base des télécommunications, maintiennent l'inférence d'IA proche de l'utilisateur et réduisent les temps de réponse pour les remises instantanées ou l'allocation de courses. L'investissement continu d'Alibaba de 53 milliards USD dans des clusters cloud centrés sur l'IA illustre la course aux capitaux pour soutenir les ambitions des super applications. Lorsque les règles de souveraineté l'exigent, les modèles hybrides stockent les données sensibles sur site tout en s'appuyant sur le cloud public pour les analyses à forte intensité de calcul.

Par utilisateur final : l'accent sur les consommateurs se déplace vers l'adoption gouvernementale

Les consommateurs représentent encore 59,10 % des dépenses, valorisant une seule connexion pour tout, de la banque à l'épicerie. Les petites entreprises s'appuient de plus en plus sur des modules de point de vente et de gestion des stocks intégrés pour formaliser leurs opérations sans budgets informatiques importants. Les grandes entreprises pilotent des centres de services pour la main-d'œuvre, mais restent prudentes en raison des exigences de sécurité.

Notamment, les agences gouvernementales représentent le public en expansion la plus rapide, affichant un TCAC de 27,67 % à mesure que les portails publics consolident l'identité, les licences et les paiements. Le plan de l'Indonésie de regrouper 27 000 applications en une seule interface citoyenne souligne les économies administratives et les avantages en matière de transparence qui motivent cette tendance.

Par application : la disruption de la santé s'accélère au-delà des services financiers

Les paiements, les portefeuilles et les services financiers adjacents ont conservé 37,80 % des parts en 2025, confirmant que le mouvement de l'argent reste le moteur de l'acquisition d'utilisateurs. Une fois un portefeuille en place, la vente croisée de prêts, d'investissements et d'assurances augmente les revenus par utilisateur.

La santé est le domaine en rupture, avec un TCAC de 32,96 % attendu jusqu'en 2031. Les téléconsultations, le commerce électronique pharmaceutique et le coaching de bien-être préventif s'appuient sur les mêmes rails d'identité et de paiement. L'intégration avec les appareils portables alimente les données vitales en temps réel dans des robots de triage alimentés par l'IA, présentant une proposition puissante dans les régions où la capacité clinique est rare. Les gouvernements regroupent également les demandes d'assurance publique dans les portefeuilles des super applications, brouillant davantage la frontière entre la prestation de services privés et publics.

Analyse géographique

L'Asie-Pacifique détenait 53,10 % des revenus mondiaux en 2025, portée par les 1,079 milliard d'internautes chinois et un taux d'adoption des paiements numériques de 87,5 %. WeChat seul a servi 1,671 milliard d'utilisateurs actifs mensuels et généré 17,49 milliards USD de revenus de plateforme, illustrant les effets de réseau à l'échelle continentale. L'UPI indien a normalisé les paiements instantanés entre pairs et commerçants, donnant aux super applications locales les rails pour ajouter crédit, jeux et assurance maladie. La coopération des banques centrales régionales sur les normes de codes QR rend les paiements transfrontaliers au sein des super applications quasi instantanés.

L'Afrique est la région à la croissance la plus rapide avec un TCAC de 30,34 %. Les pionniers de la monnaie mobile tels que M-Pesa ont posé des rails de paiement qui s'étendent désormais au commerce, aux micro-prêts et au versement de subventions gouvernementales. Une démographie jeune, un taux d'entrepreneuriat élevé et une infrastructure bancaire en agences limitée permettent aux super applications de devenir des passerelles primaires vers l'inclusion financière. Les agences donatrices et les ONG canalisent de plus en plus l'aide via des portefeuilles de super applications approuvés par les gouvernements, assurant la traçabilité et réduisant les fuites.

L'Amérique du Nord et l'Europe restent des poches d'opportunités plutôt que des moteurs de volume. Les réseaux de cartes matures et les règles des boutiques d'applications rendent le regroupement à spectre complet plus difficile, mais des super applications verticales émergent dans les domaines du voyage, des médias et de la gestion des dépenses B2B. Le cadre eIDAS de l'Union européenne pourrait ouvrir de nouveaux horizons une fois la vérification d'identité harmonisée en place, à condition que les plateformes restent dans les limites du RGPD.

Paysage concurrentiel

Le marché est modérément concentré. Le WeChat de Tencent continue de démontrer un avantage d'échelle avec 1,671 milliard d'utilisateurs mensuels et 17,49 milliards USD de revenus annuels. Le MercadoPago de MercadoLibre traite 58,3 milliards USD de paiements trimestriels, prouvant que les champions régionaux peuvent prospérer aux côtés des géants mondiaux.

Les entrants occidentaux testent des voies modulaires : X, par exemple, fusionne les médias sociaux, les portefeuilles numériques et le streaming pour approximer l'utilité d'une super application tout en respectant les plafonds locaux des licences de paiement. Les financements affluent vers des challengers de niche tels que Bling, dont le tour de table de 11,2 millions EUR financera une plateforme centrée sur la famille dans le segment jeunesse sous-desservi d'Europe.

La différenciation technologique gravite désormais autour de la personnalisation par l'IA, de la souscription de crédit basée sur des données synthétiques et des nœuds d'identité ancrés dans la blockchain. Le pari de 53 milliards USD d'Alibaba sur des services cloud riches en IA et la mise à niveau de la messagerie IA sur appareil de Tencent signalent que l'accès au calcul est un fossé concurrentiel aussi important que la taille de la base d'utilisateurs. Parallèlement, la loi sur les marchés numériques de l'UE et les enquêtes antitrust du Département de justice américain pourraient contraindre à un découplage structurel, favorisant les spécialistes plus petits capables de s'associer plutôt que de posséder chaque couche de service.

Leaders du secteur des super applications

Tencent Holdings Ltd.

PhonePe Pvt Ltd.

Grab Holdings Ltd.

Alibaba Group Holding Ltd. (Alipay)

GoTo Group (Gojek)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Grab a démenti les informations faisant état d'une acquisition de GoTo pour 7 milliards USD, soulignant les pressions de consolidation en Asie du Sud-Est.

- Avril 2025 : Le Liban a confirmé une super application nationale de services gouvernementaux dans le cadre de sa Stratégie de transformation numérique 2020-2030.

- Mars 2025 : Wonder a acquis Tastemade pour 90 millions USD afin de fusionner la création de contenu avec la livraison de nourriture au sein de sa super application dédiée aux repas.

- Janvier 2025 : X a déclaré ses ambitions d'atteindre le statut de super application en lançant X Money et X TV avec des fonctionnalités pilotées par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des super applications comme le revenu annuel brut généré par les plateformes mobiles ou web multi-services qui regroupent au moins trois services à haute fréquence, notamment les paiements numériques, la mise en relation de conducteurs, la livraison de nourriture, les réseaux sociaux ou le paiement au détail, au sein d'une seule connexion qui héberge également des mini-applications tierces.

Exclusion du périmètre : les applications à usage unique et les super applications d'entreprise privées en circuit fermé sont hors du champ de l'étude.

Aperçu de la segmentation

- Par plateforme

- Android

- iOS

- Web/PWA

- Système d'exploitation hybride

- Par appareil

- Smartphone

- Tablette

- Appareils portables et IoT

- Par type de déploiement

- Cloud

- Sur site

- Par utilisateur final

- Consommateurs

- Micro et petites entreprises

- Grandes entreprises

- Agences gouvernementales et du secteur public

- Autres

- Par application

- Services financiers et portefeuilles

- Transport et logistique

- Commerce électronique et vente au détail

- Médias sociaux et messagerie

- Santé et bien-être

- Services gouvernementaux et civiques

- Divertissement et streaming

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés avec des processeurs de paiement, des agrégateurs de mobilité, des vendeurs de publicité numérique et des régulateurs en Asie-Pacifique, dans les Amériques, en Afrique et en Europe. Leurs informations ont confirmé les ratios d'utilisateurs actifs, les échelles de commissions typiques et les prochains changements de politique, nous permettant d'ajuster les premières données de bureau.

Recherche documentaire

Nous avons collecté des données sur l'adoption des smartphones, la valeur de la monnaie mobile et le chiffre d'affaires du commerce électronique de détail auprès d'organismes ouverts tels que l'Union internationale des télécommunications, le Global Findex de la Banque mondiale, GSMA Mobile Money et plusieurs tableaux de bord de banques centrales. Les dépôts d'entreprises, les documents d'introduction en bourse et les flux d'actualités Dow Jones Factiva ont cartographié les taux de commission des plateformes et les parts publicitaires. Les extractions de brevets Questel et les journaux d'expédition Volza ont signalé les pipelines de fonctionnalités et le commerce transfrontalier. Ces sources illustrent notre base, tandis que de nombreux autres ensembles de données publics nous ont aidés à affiner les chiffres.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui multiplie la base de smartphones de chaque région par la pénétration des super applications et par le revenu annuel moyen par utilisateur engagé, puis nous répartissons les totaux entre les principaux segments de services. Des vérifications ascendantes ciblées — telles que les cumuls de fournisseurs et les calculs de commission multipliés par le volume sur des échantillons — affinent les résultats. Les variables clés suivies comprennent les utilisateurs actifs mensuels, la valeur des paiements numériques, les CPM intégrés aux applications, les plafonds de frais, la pénétration des smartphones et la croissance des revenus. Une régression multivariée projette ces moteurs jusqu'en 2030, et une analyse de scénarios teste les trajectoires de croissance élevée africaines.

Validation des données et cycle de mise à jour

Les résultats passent des filtres de variance par rapport à des séries indépendantes de paiements et de dépenses publicitaires avant une révision multi-analystes. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires lorsque des tours de financement, des fusions ou de nouveaux plafonds de frais modifient les hypothèses.

Pourquoi la base de référence des super applications de Mordor est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de revenus, des combinaisons géographiques et des cadences de mise à jour différents.

Notre périmètre rigoureux, notre ensemble de moteurs et nos mises à jour annuelles maintiennent les chiffres alignés sur les signaux d'utilisation réels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 127,46 milliards USD (2025) | ||

| 76,50 milliards USD (2023) | Cabinet de conseil mondial A | Exclut les publicités et les commissions |

| 94,90 milliards USD (2024) | Éditeur sectoriel B | Afrique omise ; preuves primaires limitées |

| 95,83 milliards USD (2024) | Revue professionnelle C | Base statique ; mise à jour rare |

Pris ensemble, la comparaison montre comment notre couverture plus large des revenus et notre validation par étapes offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle région est en tête de l'adoption des super applications ?

L'Asie-Pacifique détient 53,10 % des revenus mondiaux grâce à des écosystèmes bien établis tels que WeChat et les plateformes soutenues par l'UPI en Inde.

Quel segment d'application connaît la croissance la plus rapide ?

Les modules de santé et de bien-être affichent le TCAC le plus élevé, à 32,96 %, jusqu'en 2031, bénéficiant de la télémédecine, de l'intégration des appareils portables et des analyses pilotées par l'IA.

Quelle est l'importance des déploiements cloud pour les super applications ?

Les modèles cloud représentent 84,25 % des déploiements et se développent à un TCAC de 28,41 %, offrant élasticité, portée mondiale et services d'IA intégrés.

Pourquoi les gouvernements s'intéressent-ils aux super applications ?

Les plateformes intégrées réduisent les coûts administratifs et améliorent la satisfaction des citoyens ; l'adoption par le secteur public progresse à un TCAC de 27,67 %.

Quels sont les principaux obstacles à l'expansion des super applications dans les marchés occidentaux ?

Des règles de confidentialité plus strictes, une réglementation financière fragmentée et la préférence des consommateurs pour des applications spécialisées limitent le regroupement à spectre complet.

Dernière mise à jour de la page le: