Taille et part du marché de l'anime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

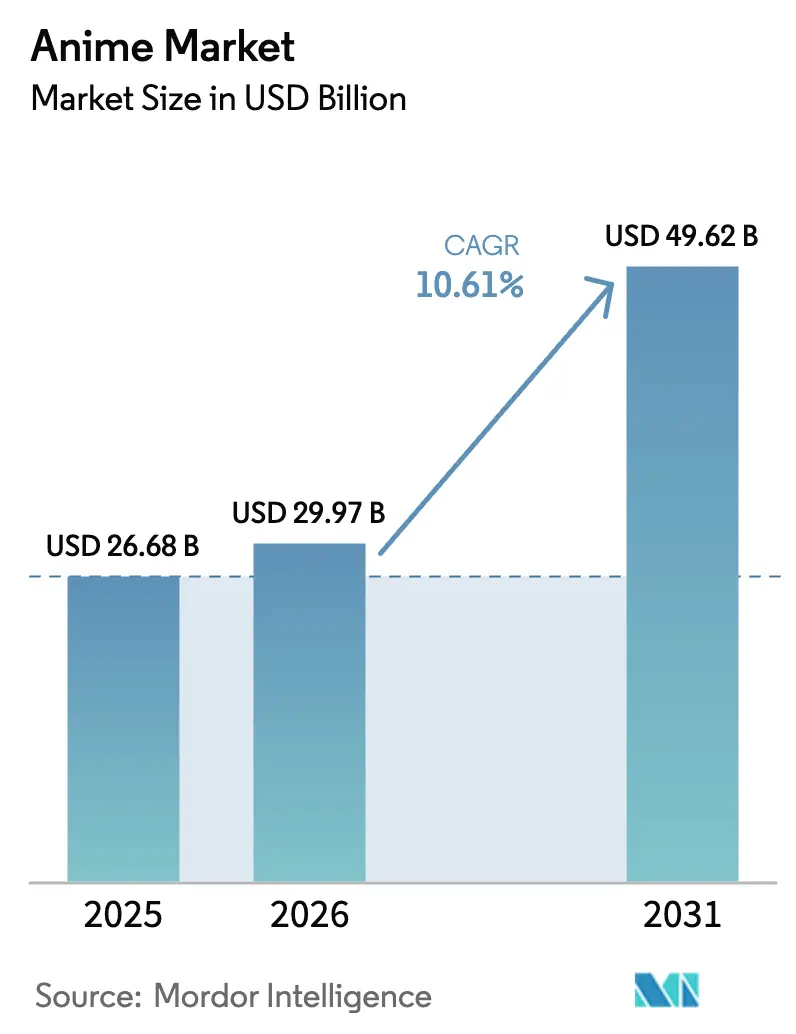

| Taille du Marché (2026) | 29.97 Milliards de dollars |

| Taille du Marché (2031) | 49.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

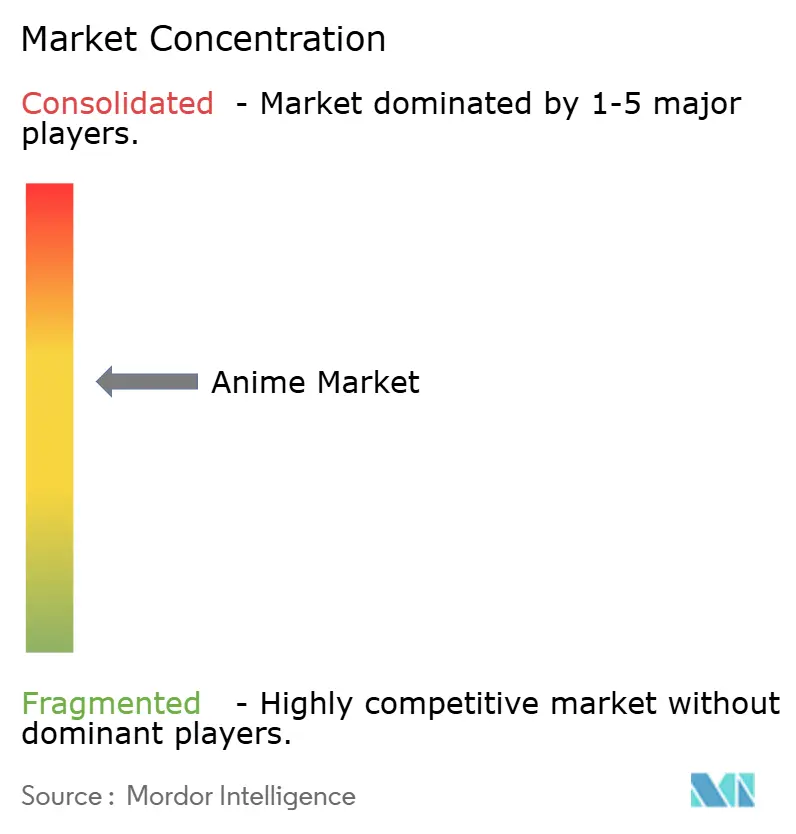

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'anime par Mordor Intelligence

La taille du marché de l'anime devrait passer de 26,68 milliards USD en 2025 à 29,97 milliards USD en 2026 et devrait atteindre 49,62 milliards USD d'ici 2031, à un TCAC de 10,61 % sur la période 2026-2031. La dynamique provient d'une distribution native aux plateformes qui élimine les décalages de sortie géographiques, tandis que le merchandising, les événements cinématographiques et les expériences en direct se combinent pour prolonger les cycles de vie des propriétés intellectuelles. Les services de streaming monétisent les sorties mondiales simultanées, les objets de collection haut de gamme captent les dépenses discrétionnaires des adultes, et l'ingénierie de franchise transmédiatique maximise la valeur à vie. L'IA générative améliore l'efficacité de la production, bien que les pénuries de talents et les pressions liées au piratage tempèrent le potentiel de hausse. Les programmes d'exportation gouvernementaux, le développement des bibliothèques de doublage en arabe et en portugais, et des performances record au box-office renforcent la trajectoire du marché de l'anime.

Principaux enseignements du rapport

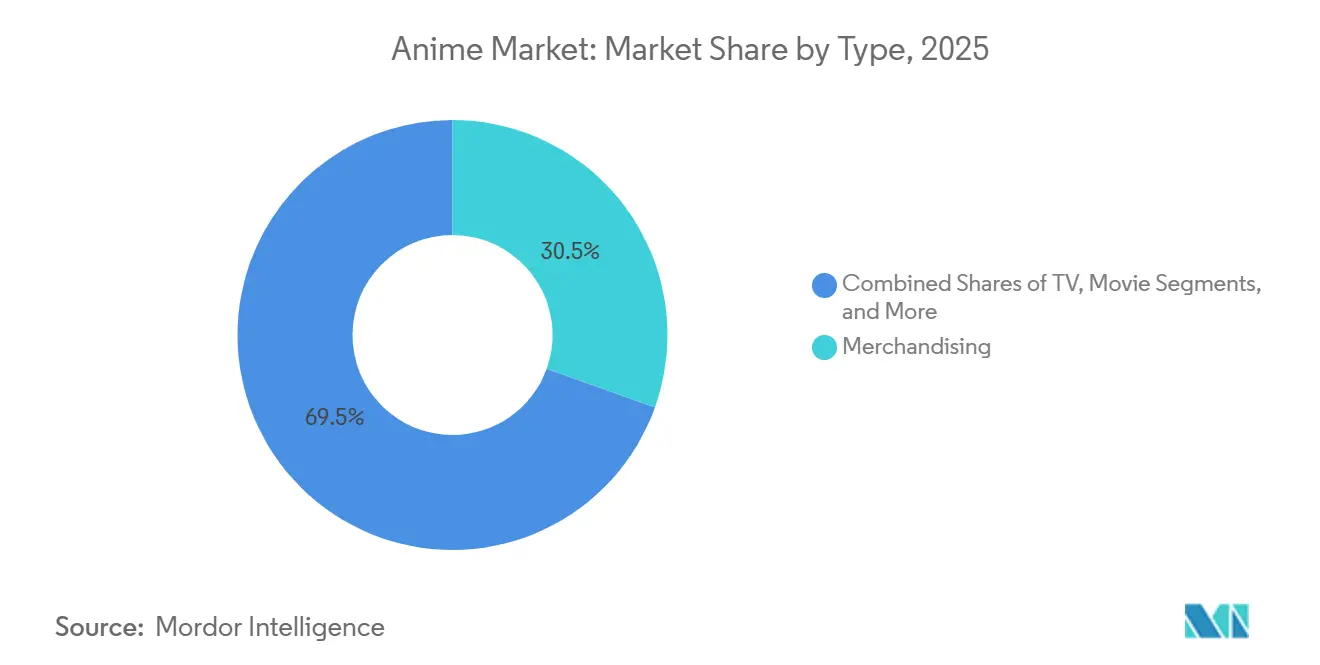

- Par type, le merchandising a dominé avec une part de revenus de 30,47 % en 2025, tandis que la distribution sur Internet devrait progresser à un TCAC de 12,18 % jusqu'en 2031.

- Par genre, l'action et l'aventure ont capté 33,54 % du mix de revenus 2025, tandis que la science-fiction et le fantastique devraient se développer à un TCAC de 11,98 % jusqu'en 2031.

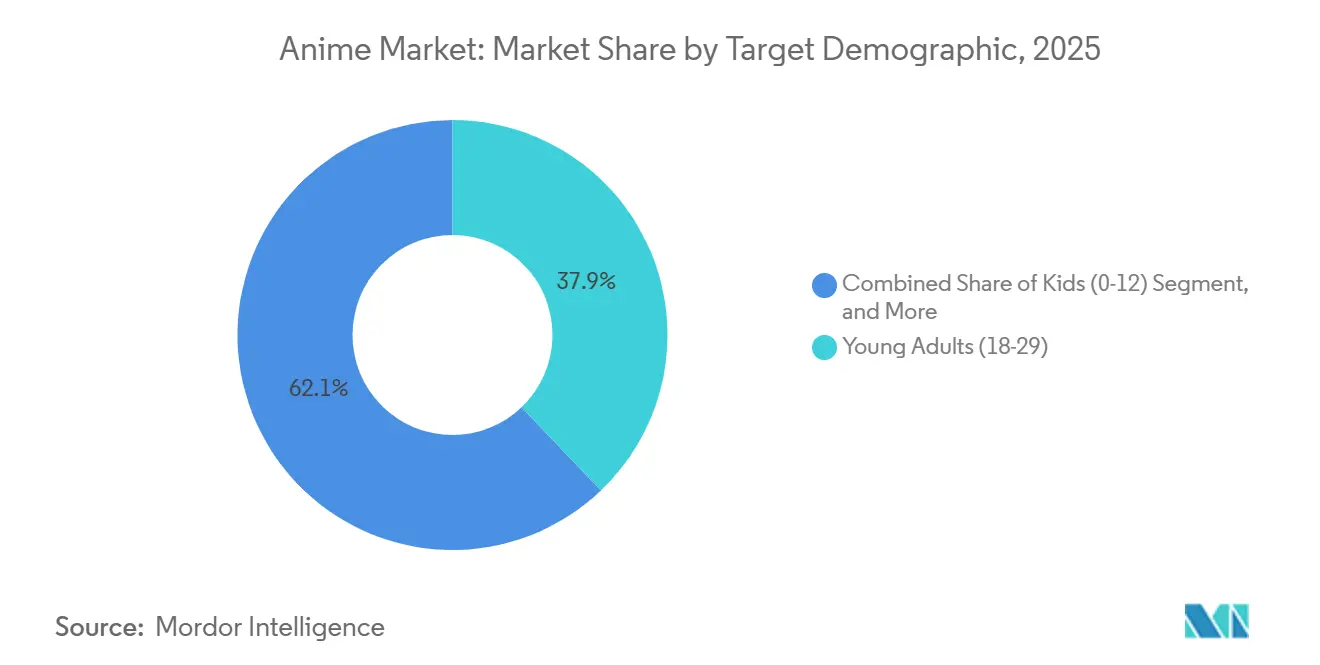

- Par démographie cible, les jeunes adultes âgés de 18 à 29 ans détenaient une part de 37,86 % en 2025, tandis que le segment des adolescents âgés de 13 à 17 ans est en passe de croître à un TCAC de 11,58 % entre 2026 et 2031.

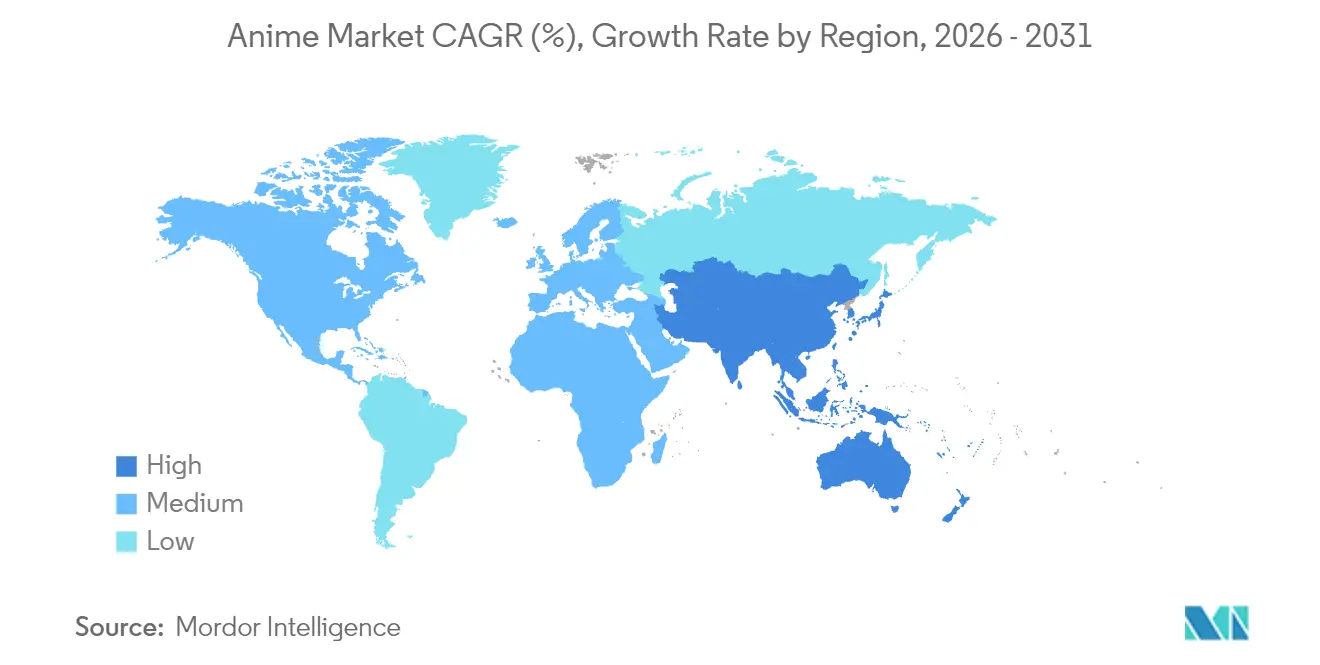

- Par géographie, l'Asie-Pacifique représentait 27,43 % des revenus en 2025 et devrait afficher le TCAC le plus rapide de 11,63 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'anime

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des simulcasts de streaming mondial | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des gammes de merchandising de collection à haute valeur ajoutée | +2.1% | Japon, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Stratégies de franchise transmédiatique renforçant la valeur à vie des propriétés intellectuelles | +1.9% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| L'IA générative accélérant les flux de travail de pré-production | +1.5% | Japon, Corée du Sud, Chine, Inde | Moyen terme (2 à 4 ans) |

| Investissements en localisation ouvrant des régions non traditionnelles | +1.3% | Moyen-Orient, Amérique du Sud, Afrique | Long terme (≥ 4 ans) |

| Soutien gouvernemental aux programmes d'exportation culturelle | +0.9% | Japon, Corée du Sud, ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des simulcasts de streaming mondial

La distribution en simulcast diffuse les épisodes dans le monde entier dans les heures suivant la diffusion japonaise, éliminant le décalage de localisation de 6 à 12 mois qui alimentait historiquement le piratage. Crunchyroll a dépassé 15 millions d'abonnés payants en 2025 après avoir amplifié son catalogue de simulcasts, prouvant que l'immédiateté convertit les spectateurs occasionnels en revenus récurrents.[1]Crunchyroll, "Informations sur l'entreprise et données sur les abonnés," CRUNCHYROLL.COM Netflix a révélé 4,4 milliards d'heures de visionnage d'anime au cours du premier semestre 2025, un taux de croissance dix fois supérieur à celui de son catalogue général, ce qui a conduit à 40 nouveaux feux verts pour 2026. Les plateformes utilisent des offres de droits mondiaux pour se couvrir contre les fluctuations des taux de change et réduire les coûts de transaction par territoire, mais les distributeurs plus petits peinent à égaler la vitesse de localisation. Les simulcasts compriment également les délais marketing, les discussions sur les réseaux sociaux atteignant leur pic lors des sorties synchronisées, créant un bouche-à-oreille efficace. En conséquence, le marché de l'anime bénéficie de revenus mondiaux dès le premier jour, auparavant inaccessibles.

Expansion des gammes de merchandising de collection à haute valeur ajoutée

Les adultes disposant de revenus disponibles stimulent les ventes de figurines haut de gamme dont le prix dépasse 100 USD, faisant évoluer le merchandising du volume vers la valeur. Good Smile Company a lancé 87 figurines Nendoroid et Figma en 2025, et les éditions limitées se sont épuisées en 48 heures, se revendant ensuite à des primes de 200 à 300 %. La division Hobby de Bandai Namco a enregistré un résultat opérationnel de 45 milliards JPY (300 millions USD) au cours de l'exercice 2025, principalement grâce aux kits Gundam de collection. Le prototypage rapide par impression 3D réduit les cycles de développement à neuf mois, permettant aux fabricants de saisir les vagues d'engouement éphémères. Les vidéos de déballage sur les réseaux sociaux offrent une promotion organique que les gammes de jouets traditionnelles n'ont pas, renforçant la dynamique du marché de l'anime parmi les collectionneurs. Cependant, la dépendance aux usines chinoises expose aux risques tarifaires et à un contrôle qualité variable, ce qui pourrait comprimer les marges.

Stratégies de franchise transmédiatique renforçant la valeur à vie des propriétés intellectuelles

Les éditeurs initient les propriétés intellectuelles via les mangas et les light novels, évaluent l'engouement des fans, puis les développent en anime, jeux mobiles et événements en direct. KADOKAWA a enregistré 180 milliards JPY (1,2 milliard USD) de revenus au cours de l'exercice 2025 en orchestrant de telles cascades, utilisant l'imprimé comme incubateur à faible risque pour les adaptations animées.[2]KADOKAWA Corporation, "Résultats de l'exercice 2025 et stratégie de propriété intellectuelle," KADOKAWA.CO.JP Frieren : Au-delà du voyage illustre ce modèle, ayant débuté en manga, obtenu une adaptation animée et lancé un RPG mobile en moins de cinq ans. L'ingénierie transmédiatique amplifie la demande de merchandising, prolonge la durée de vie des abonnements et compense la volatilité d'une seule saison, soutenant le marché de l'anime dans son ensemble. Étant donné que les coûts de développement se répartissent sur plusieurs médias, les franchises atteignent un rendement du capital plus élevé que les propriétés télévisuelles autonomes, incitant les comités à privilégier les univers de propriétés intellectuelles qui se déclinent sur différents formats.

L'IA générative accélérant les flux de travail de pré-production

Les studios déploient des systèmes d'IA pour les décors, l'interpolation et la correction des couleurs, réduisant les délais et réaffectant les animateurs vers les images clés créatives. Toei Animation a enregistré une réduction de 35 % du temps de préparation des décors pour One Piece après le déploiement d'outils d'IA en 2025.[3]Toei Animation, "Production assistée par IA," TOEI-ANIM.CO.JP Le partenariat de KADOKAWA avec la start-up Kamikai génère des animations brutes à partir de storyboards, permettant aux réalisateurs d'itérer avant d'investir en main-d'œuvre humaine. Alors que les budgets de production dépassent 300 millions JPY (2 millions USD) par épisode, ces gains d'efficacité sont essentiels à la rentabilité. Les guildes exigent de la transparence sur l'utilisation de l'IA, imposant des effectifs humains minimaux pour protéger les emplois, mais l'adoption se répand car le marché de l'anime récompense des cycles de contenu plus rapides. À long terme, l'IA pourrait démocratiser la production des petits studios si une clarté réglementaire émerge concernant les droits sur les données d'entraînement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de talents et épuisement professionnel | -1.8% | Japon, Corée du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Budgets de production en hausse dépassant la croissance des revenus | -1.5% | Japon et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Piratage et streaming illicite compromettant la monétisation | -1.2% | Asie du Sud-Est, Afrique, Amérique du Sud, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Droits de propriété intellectuelle fragmentés entre les marchés | -0.9% | Chine, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de talents et épuisement professionnel

Les animateurs japonais ont gagné en moyenne 4,4 millions JPY (29 000 USD) en 2025, soit 35 % en dessous de la médiane nationale, ce qui décourage les nouvelles recrues.[4]Association japonaise des créateurs d'animation, "Enquête 2025 sur les revenus des animateurs," JANICA.JP Le taux de rotation a atteint 20 %, poussant les studios à externaliser l'interpolation en Asie du Sud-Est, où les barrières linguistiques et les décalages horaires allongent les boucles de rétroaction. Des plafonds hebdomadaires de 60 heures imposés par le gouvernement existent, mais les contrats de freelance les contournent, de sorte que le surmenage reste endémique. Les artistes d'images clés, dont la qualité ancre la satisfaction des spectateurs, sont irremplaçables, ce qui signifie que les pénuries contraignent directement la production. À moins que les salaires n'augmentent ou que l'automatisation ne mûrisse, les limites d'approvisionnement pourraient tempérer l'expansion du marché de l'anime malgré une demande robuste.

Budgets de production en hausse dépassant la croissance des revenus

Les épisodes coûtent désormais entre 2 et 3 millions USD pour offrir des visuels de qualité cinématographique, tandis que les frais de streaming non exclusifs stagnent autour de 300 000 USD, laissant un déficit de financement. Les tarifs des acteurs de doublage ont doublé depuis 2020, tandis que l'inflation fait monter les coûts de l'énergie et des loyers, comprimant les marges. Les studios dépourvus de succès de merchandising dépendent des suites de franchises éprouvées pour réduire les risques budgétaires, limitant la diversité créative. Les plateformes exercent leur pouvoir d'achat en monopsone pour plafonner l'escalade des frais, créant des positions de négociation inégales. La hausse des coûts sans escalade proportionnelle des revenus peut ralentir les feux verts et allonger les périodes de remboursement, mettant à l'épreuve le modèle de rentabilité du marché de l'anime.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la distribution sur Internet remodèle le calendrier des revenus

La distribution sur Internet devrait afficher un TCAC de 12,18 % durant la période 2026-2031, à mesure que les bibliothèques à la demande s'accumulent et que les consommateurs abandonnent la télévision linéaire. Le merchandising a conservé 30,47 % de la part du marché de l'anime en 2025, confirmant que les biens tangibles génèrent encore des flux de trésorerie à court terme. L'audience télévisuelle des moins de 35 ans a chuté de deux chiffres, tandis que l'anime en salle a dépassé 400 millions USD de recettes mondiales en 2025, prouvant la résilience du cinéma événementiel. Le pachinko, limité au Japon, a sécurisé environ 8 à 10 % des revenus provenant des licences de machines, tandis que le divertissement en direct a rebondi de 15 % d'une année sur l'autre, avec des conventions telles qu'Anime Expo attirant 115 000 participants. Les disques vidéo continuent de se contracter, mais les streams numériques de bandes originales compensent partiellement le déclin. De manière générale, le marché de l'anime pivote vers des revenus d'abonnement perçus en avance, lissant les flux de trésorerie des studios.

L'explosion du streaming fragmente l'audience entre les services, obligeant les passionnés à jongler avec plusieurs abonnements et augmentant le risque de désabonnement. Les licences exclusives transfèrent le pouvoir des catalogues de la syndication des diffuseurs aux plateformes technologiques, exerçant une pression sur les distributeurs indépendants. Le merchandising fournit des revenus de couverture, les figurines étant lancées en synchronisation avec les sorties d'épisodes, amplifiant les pics de demande. La taille du marché de l'anime pour les formats de streaming se développera le plus rapidement, mais les formats physiques à longue traîne génèrent encore des primes de collection. La diffusion linéaire reste pertinente pour les démographies plus âgées et les annonceurs qui valorisent l'audience hebdomadaire, illustrant que la diversification des revenus atténue la volatilité des segments.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par genre : la science-fiction et le fantastique gagnent du terrain grâce à l'efficacité des formules

L'action et l'aventure détenaient 33,54 % des revenus 2025, ancrées par les franchises phares shonen. Cependant, la science-fiction et le fantastique devraient progresser à un TCAC de 11,98 % sur la période 2026-2031 grâce aux formules isekai qui recyclent les actifs de construction de monde. Des titres sportifs comme Blue Lock ont profité de l'empreinte mondiale du football pour pénétrer l'Europe et l'Amérique du Sud, montrant que la fraîcheur d'un genre peut ouvrir de nouvelles géographies. La romance et le drame progressent régulièrement parmi les femmes plus âgées, mais offrent un potentiel de merchandising modeste par rapport aux franchises d'action. L'horreur reste une niche car les restrictions de classification du contenu entravent la monétisation publicitaire, bien que les diffusions nocturnes sur les plateformes de streaming préservent l'attrait culte.

L'isekai formulaïque réduit le risque scénaristique, permettant aux comités de donner le feu vert à des titres avec des fandoms de light novels préexistants. Les algorithmes de streaming promeuvent les microgenres, permettant à de petites communautés mondiales de générer suffisamment de vues pour être rentables. L'action reste le roi du merchandising, mais la dépendance excessive aux franchises historiques risque de lasser le public. Les studios expérimentent des genres hybrides, associant le sport à des éléments surnaturels pour diversifier les sources de revenus. Dans l'ensemble, l'adaptation transgenre s'accélère car le marché de l'anime récompense les propriétés intellectuelles qui traversent les frontières et les catégories de produits.

Par démographie cible : les adolescents stimulent la croissance incrémentale

Les adolescents âgés de 13 à 17 ans devraient croître de 11,58 % par an jusqu'en 2031, portés par les recommandations algorithmiques qui mélangent l'anime avec les flux d'animation occidentale. Les jeunes adultes âgés de 18 à 29 ans ont maintenu une part de 37,86 % en 2025 et restent l'épine dorsale des achats d'abonnements premium et d'objets de collection. Les enfants de moins de 12 ans restent sous-desservis, donnant aux studios occidentaux une dominance dans la programmation préscolaire. Les segments seinen et josei séduisent les adultes en quête de récits matures ; bien que plus petits, ils commandent des CPM publicitaires plus élevés et des ventes de figurines de niche. Les marques publicitaires ciblent le fandom adolescent car 59 % des adolescents américains se définissent comme fans d'anime, avec une parité de genre remettant en question les stéréotypes.

Les systèmes de classification des plateformes influencent les thèmes de production, car les montages adaptés aux adolescents élargissent la portée mais peuvent diluer l'intensité narrative. Les conventions en direct s'adressent à la culture cosplay adolescente, monétisant la billetterie et le merchandising sur place. Les titres seinen expérimentent le drame psychologique, élargissant la diversité démographique. À mesure que les outils de contrôle parental s'améliorent, les studios peuvent adapter des zones de catalogue spécifiques à chaque âge, améliorant la découvrabilité et la rétention. Le marché de l'anime élargit ainsi son entonnoir démographique tout en préservant les dépenses des adultes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 27,43 % des revenus en 2025 et devrait progresser à un TCAC de 11,63 % jusqu'en 2031, reflétant la domination créative du Japon, la montée en puissance de la consommation en Chine et l'essor du haut débit mobile en Asie du Sud-Est. Bilibili a enregistré 341 millions d'utilisateurs mensuels au T4 2025, l'anime représentant 35 % des heures de visionnage. Les régulateurs chinois ont approuvé 47 titres japonais en 2025, contre 28 en 2023, signalant une détente et élargissant les fenêtres d'importation. Les centres d'externalisation au Vietnam et aux Philippines absorbent l'interpolation pour compenser le déficit de main-d'œuvre au Japon, tandis que la Corée du Sud s'appuie sur les webtoons pour des adaptations originales. L'Inde enregistre une croissance à deux chiffres des vues, les opérateurs à bas coût permettant un accès internet mobile abordable. L'équilibre du marché en Asie-Pacifique évolue d'une production orientée vers l'exportation vers une demande indigène équilibrée, augmentant les frais de licence régionaux et collaborant avec les opérateurs télécoms locaux pour intégrer des offres groupées d'anime.

L'Amérique du Nord se classe deuxième en termes de revenus absolus. Les sorties en salle ont dépassé 50 millions USD de recettes nationales, un chiffre jugé improbable avant 2020, et Crunchyroll compte 15 millions d'abonnés aux États-Unis et au Canada, prouvant l'acceptation grand public. La fragmentation du streaming oblige les foyers à souscrire à plusieurs services, tandis que les détaillants physiques élargissent leurs rayons de figurines d'anime. Le marché bilingue du Canada ouvre des opportunités pour les doublages en français, à l'image des pratiques européennes. Le Mexique et d'autres nations d'Amérique du Sud voient l'audience d'anime augmenter à mesure que les doublages en espagnol et en portugais se déploient, bien que les lacunes dans le traitement des paiements freinent la croissance de l'ARPU.

L'Europe présente des fandoms matures, avec l'Allemagne, la France et le Royaume-Uni en tête. Le box-office français a dépassé 150 millions USD en 2025 pour les sorties d'anime. Le doublage localisé en allemand, français et italien améliore les taux de complétion. Le Moyen-Orient émerge comme une frontière à forte croissance, les services de streaming investissant dans des pistes en arabe, et les nations du Golfe à forte densité de jeunes accueillant des conventions attirant plus de 50 000 participants. L'Afrique reste naissante car le piratage éclipse les plateformes payantes, mais l'adoption des smartphones sème un potentiel futur. Collectivement, l'expansion géographique élargit la base de revenus du marché de l'anime, réduisant la dépendance excessive au Japon et aux États-Unis.

Paysage concurrentiel

Le marché de l'anime reste modérément fragmenté. Les studios japonais tels que Toei Animation, MAPPA et Ufotable contrôlent la production haut de gamme, mais les streamers mondiaux exercent un pouvoir de négociation grâce à leur échelle. Le pacte exclusif de six séries de Netflix avec MAPPA, évalué à plus de 150 millions USD en 2026, illustre le financement direct de la chaîne de production. L'intégration de Crunchyroll sous Sony synchronise la production, la distribution cinématographique et le merchandising, resserrant les marges pour les indépendants. Bandai Namco et Good Smile dominent les objets de collection, grâce à des décennies d'expertise en outillage et à des relations de propriété intellectuelle qui découragent les entrants. La technologie différencie les acteurs, Ufotable s'associant à Epic Games pour le rendu en temps réel qui réduit la composition de 25 %.

L'adoption de l'IA modifie les structures de coûts. Les studios déployant des outils génératifs raccourcissent les calendriers, déclenchant une course à la productivité. Les dépôts de brevets ont atteint 127 inventions en technologie d'animation en 2025, soulignant l'intensité de l'innovation. L'intégration verticale s'accélère, Bandai Namco ayant acquis une participation de 35 % dans Sunrise Beyond pour 12 milliards JPY (80 millions USD), sécurisant la capacité pour les adaptations Gundam. Des accords coopératifs tels que l'échange de 50 titres entre Bilibili et Crunchyroll signifient une coexistence pragmatique là où l'exclusivité ne parvient pas à se monétiser pleinement.

La polyvalence réglementaire devient une armure concurrentielle. Les studios habiles aux modifications spécifiques à chaque région obtiennent des approbations plus rapidement en Chine et au Moyen-Orient. L'expérimentation de plans de paiement, tels que les niveaux financés par la publicité, aide les plateformes à pénétrer les marchés sensibles aux prix. La rétention des talents différencie les studios ; ceux qui offrent un partage des bénéfices et des options de travail à distance attirent les animateurs clés rares. Dans l'ensemble, bien qu'aucune entité unique ne domine, la convergence de la propriété entre production et distribution réduit l'effet de levier des indépendants, façonnant la consolidation future.

Leaders du secteur de l'anime

Crunchyroll LLC

Bandai Namco Filmworks Inc.

Toei Animation Co., Ltd.

Netflix, Inc. (Anime Division)

Studio Ghibli, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Netflix a conclu un accord pluriannuel avec MAPPA pour produire six séries originales, allouant plus de 150 millions USD.

- Janvier 2026 : Crunchyroll a annoncé des sorties simultanées dans 15 nouvelles langues, investissant 50 millions USD pour élargir sa portée mondiale.

- Décembre 2025 : Bandai Namco a acquis 35 % de Sunrise Beyond pour 12 milliards JPY (80 millions USD).

- Novembre 2025 : Toei Animation a inauguré une installation à Manille employant 300 animateurs pour un coût de 25 millions USD.

Portée du rapport mondial sur le marché de l'anime

Le rapport sur le marché de l'anime est segmenté par type (télévision, film, vidéo, distribution sur Internet, merchandising, musique, pachinko, divertissement en direct), genre (action et aventure, science-fiction et fantastique, romance et drame, sports, horreur, tranche de vie, autres), démographie cible (jeunes adultes 18-29 ans, adolescents 13-17 ans, enfants 0-12 ans, seinen, josei) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Télévision |

| Film |

| Vidéo |

| Distribution sur Internet |

| Merchandising |

| Musique |

| Pachinko |

| Divertissement en direct |

| Action et aventure |

| Science-fiction et fantastique |

| Romance et drame |

| Sports |

| Horreur |

| Tranche de vie |

| Autres genres |

| Jeunes adultes (18-29 ans) |

| Adolescents (13-17 ans) |

| Enfants (0-12 ans) |

| Seinen (hommes adultes 20-40 ans) |

| Josei (femmes adultes 20-40 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Japon |

| Chine | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type | Télévision | |

| Film | ||

| Vidéo | ||

| Distribution sur Internet | ||

| Merchandising | ||

| Musique | ||

| Pachinko | ||

| Divertissement en direct | ||

| Par genre | Action et aventure | |

| Science-fiction et fantastique | ||

| Romance et drame | ||

| Sports | ||

| Horreur | ||

| Tranche de vie | ||

| Autres genres | ||

| Par démographie cible | Jeunes adultes (18-29 ans) | |

| Adolescents (13-17 ans) | ||

| Enfants (0-12 ans) | ||

| Seinen (hommes adultes 20-40 ans) | ||

| Josei (femmes adultes 20-40 ans) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Japon | |

| Chine | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de l'anime d'ici 2031 ?

Il devrait atteindre 49,62 milliards USD d'ici 2031, en progression à un TCAC de 10,61 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide au sein des formats de streaming ?

La distribution sur Internet mène tous les segments avec un TCAC prévisionnel de 12,18 % durant la période 2026-2031.

Quel genre devrait surperformer jusqu'en 2031 ?

La science-fiction et le fantastique devraient croître à un TCAC de 11,98 % à mesure que les récits isekai prolifèrent à l'échelle mondiale.

Où la croissance géographique est-elle la plus forte ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,63 %, portée par la Chine et l'Asie du Sud-Est.

Comment les studios de production font-ils face aux pénuries de talents ?

Ils externalisent l'interpolation en Asie du Sud-Est, investissent dans des outils d'IA et ouvrent des installations à l'étranger pour sécuriser les animateurs.

Qu'est-ce qui stimule les ventes de merchandising premium ?

Les figurines de collection dont le prix dépasse 100 USD attirent les fans adultes, aidées par l'impression 3D rapide et la viralité sur les réseaux sociaux.

Dernière mise à jour de la page le: