Taille et part du marché des affichages sans écran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

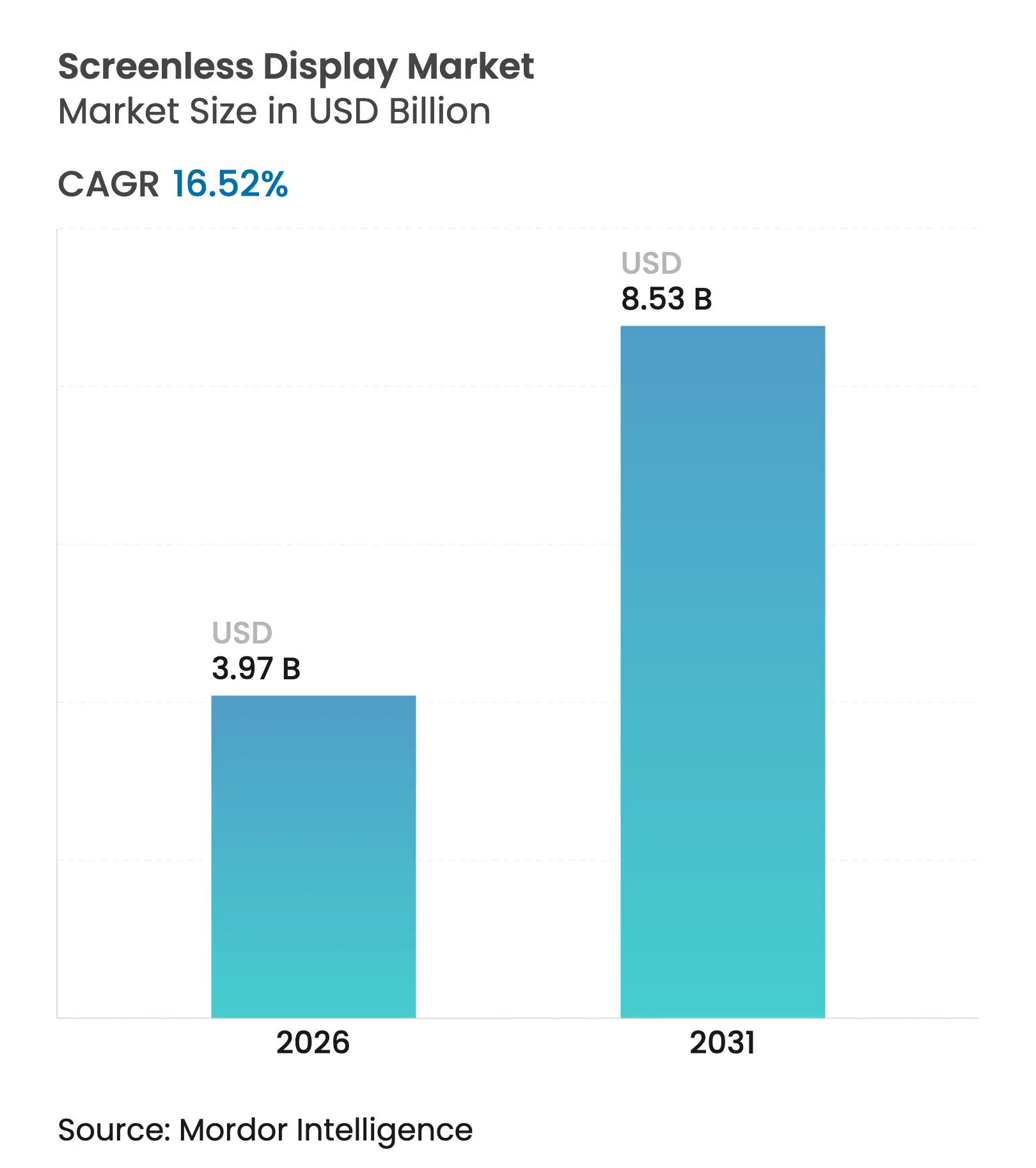

| Taille du Marché (2026) | 3.97 Milliards de dollars |

| Taille du Marché (2031) | 8.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.52% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie |

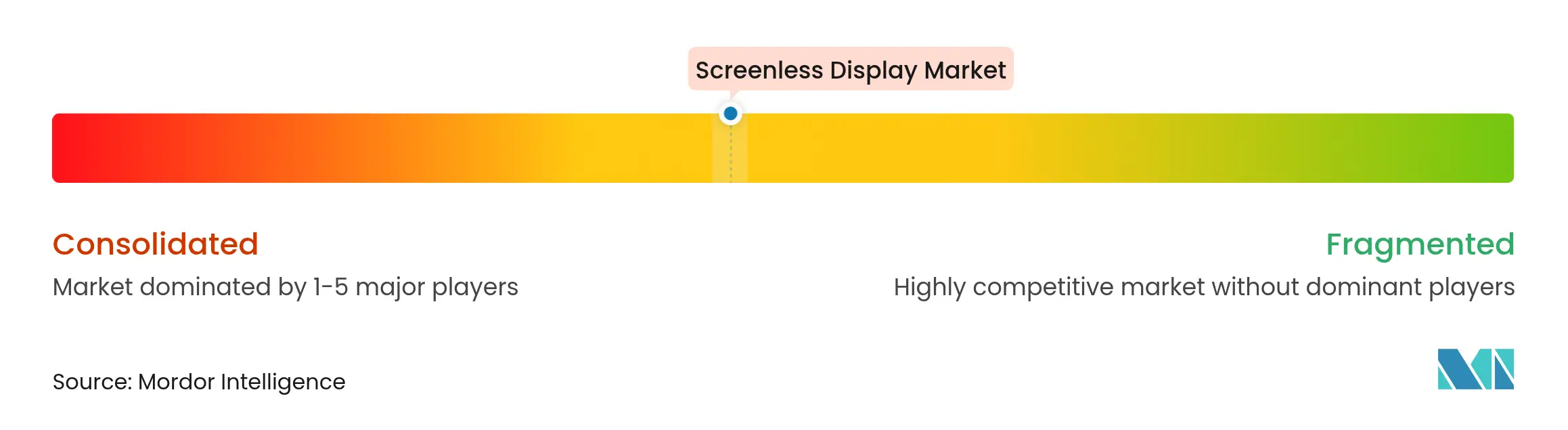

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages sans écran par Mordor Intelligence

La taille du marché des affichages sans écran en 2026 est estimée à 3,97 milliards USD, en hausse par rapport à la valeur de 2025 de 3,41 milliards USD, avec des projections pour 2031 indiquant 8,53 milliards USD, croissant à un CAGR de 16,52 % sur la période 2026-2031. La croissance à court terme découle de la maturation des chaînes d'approvisionnement en mini-LED et µLED, de la clarification réglementaire précoce autour des prothèses rétiniennes et de la demande automobile pour les pare-brise à réalité augmentée (RA). À moyen terme, les percées en matière d'interfaces neuronales, les programmes de transformation numérique souveraine en Asie et au Moyen-Orient, ainsi que la baisse des coûts des composants optiques élargissent les cas d'usage commerciaux. Les achats militaires, notamment la commande IVAS 1.2 de l'armée américaine, soutiennent les montées en volume qui contribuent à générer des économies d'échelle sur les marchés civils. Par ailleurs, les contraintes persistantes d'approvisionnement en verre de qualité guide d'ondes et les limites de sécurité photonique sur la projection rétinienne à haute luminosité tempèrent la courbe de croissance, mais ne compromettent pas la trajectoire à long terme du marché des affichages sans écran.

Points clés du rapport

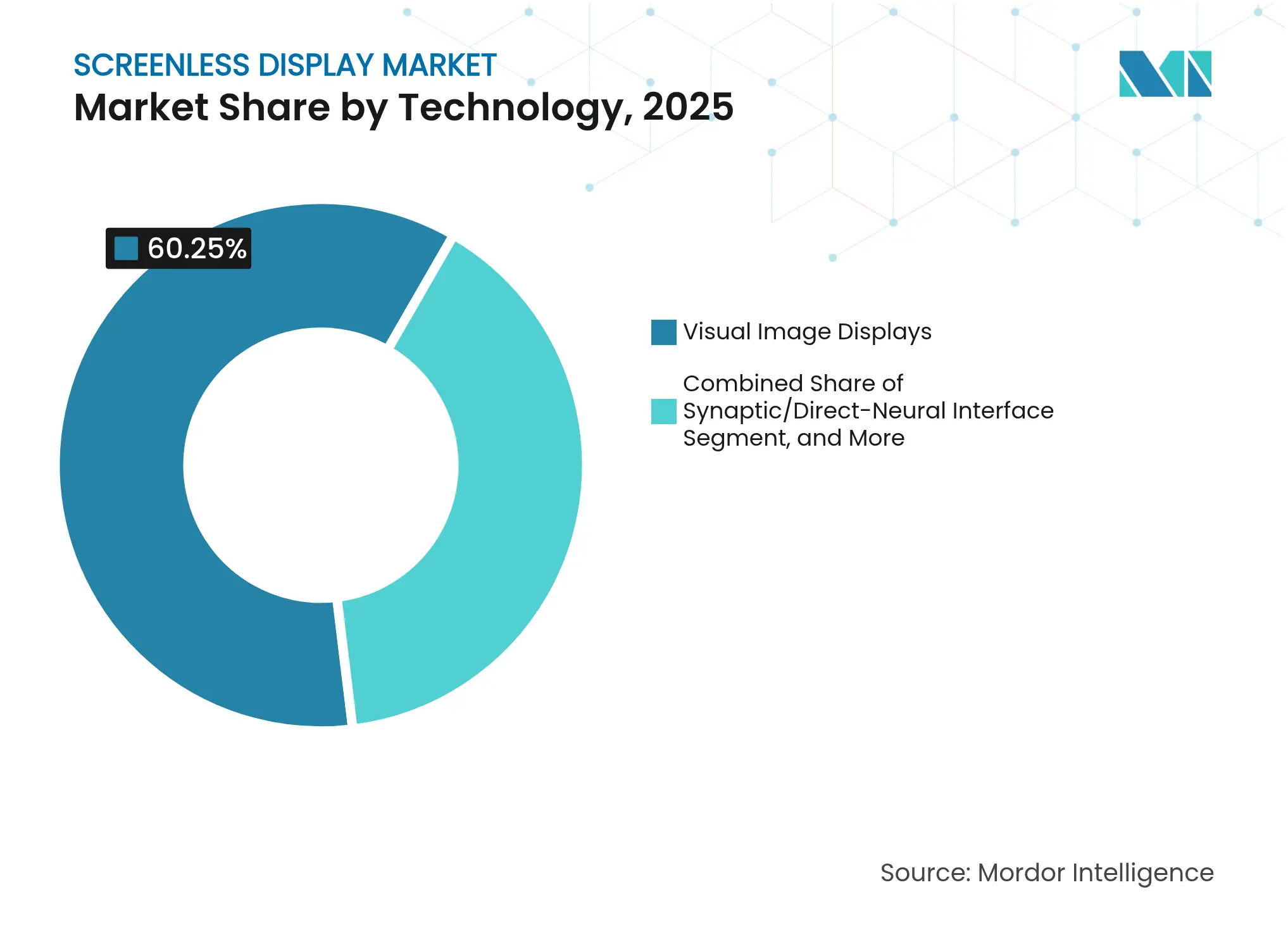

- Par technologie, les affichages d'images visuelles ont dominé avec 60,25 % de la part du marché des affichages sans écran en 2025, tandis que les interfaces synaptiques/neuronales directes devraient croître à un CAGR de 18,9 % jusqu'en 2031.

- Par type d'affichage, les affichages tête haute ont contrôlé 47,05 % de la part des revenus en 2025 ; les micro-projecteurs implantables et portables devraient afficher un CAGR de 19,85 % jusqu'en 2031.

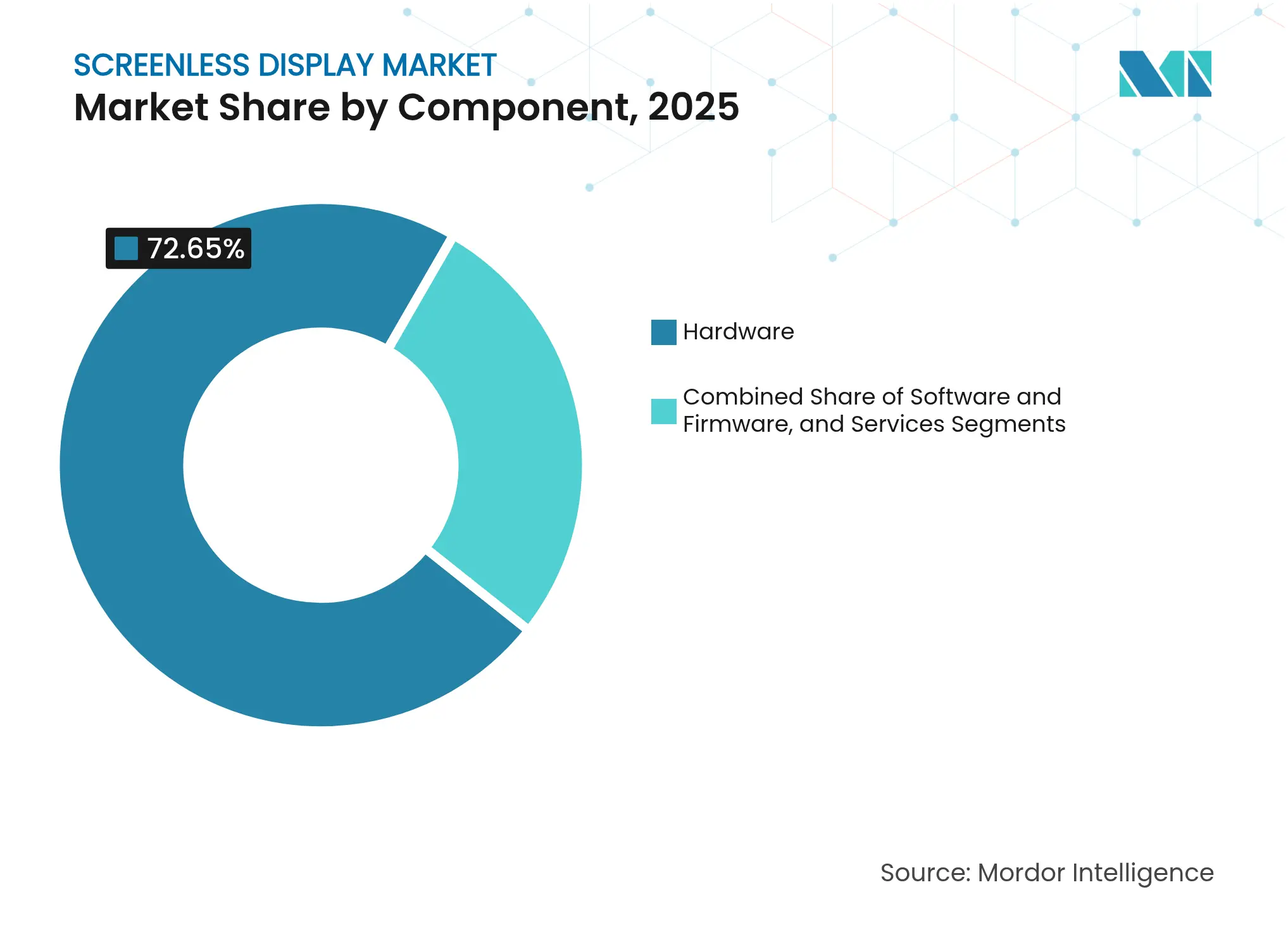

- Par composant, le matériel a généré 72,65 % de la taille du marché des affichages sans écran en 2025 et les services progressent à un CAGR de 21,78 %.

- Par secteur d'utilisation final, l'électronique grand public représentait 37,85 % des revenus en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 20,98 %.

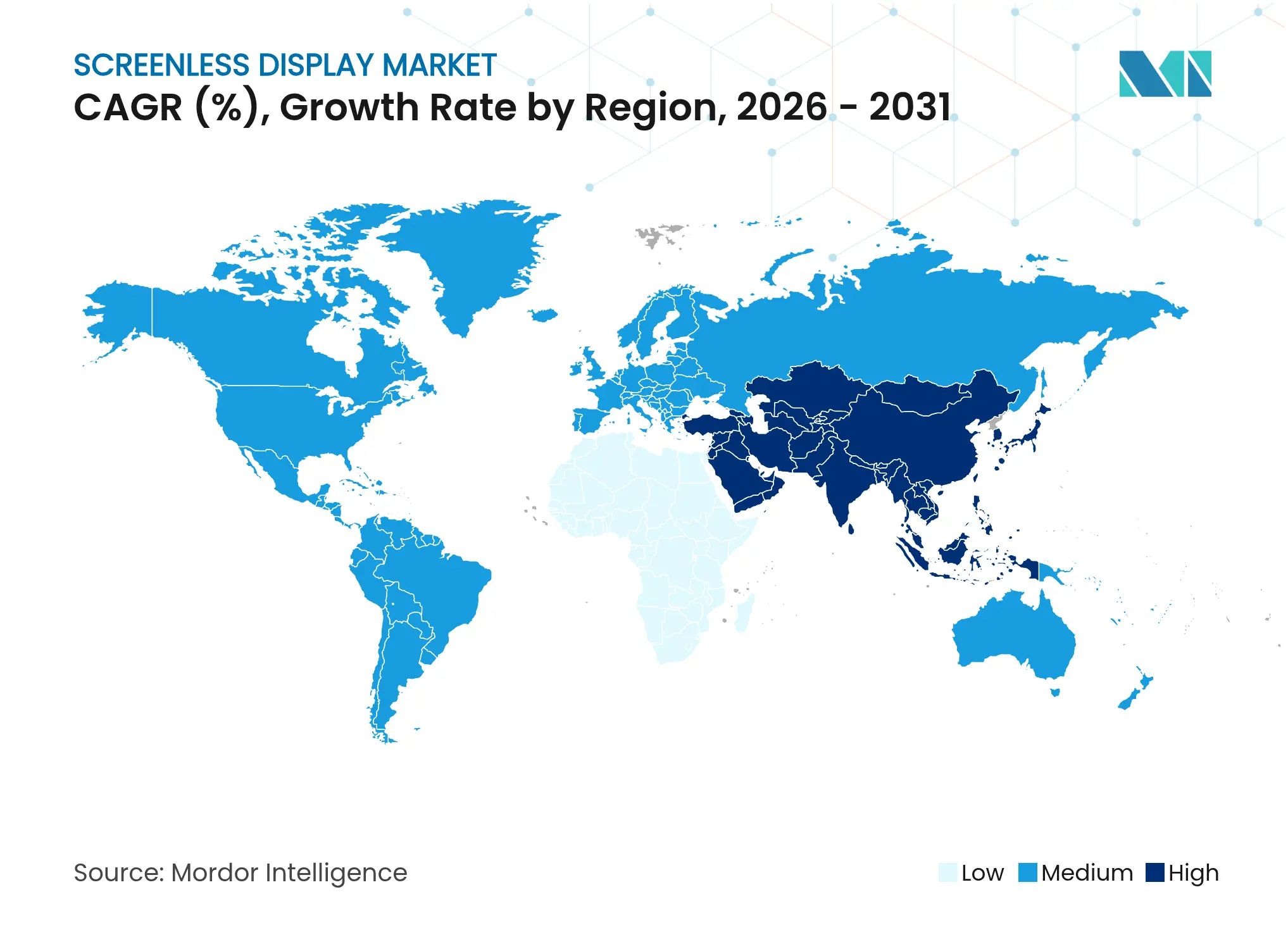

- Par géographie, l'Asie-Pacifique a représenté 34,55 % des revenus en 2025 ; le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 18,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des affichages sans écran

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des mini-LED et µLED permettant une projection holographique plus lumineuse | +3.20% | Mondial, avec leadership manufacturier en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition de l'ADAS automobile vers les pare-brise à RA | +2.80% | Europe et Asie-Pacifique en tête, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Interfaces rétine-puce pour les prothèses neuro-visuelles | +1.90% | États-Unis et Israël, extension vers l'UE | Long terme (≥ 4 ans) |

| Demande militaire pour les affichages tête haute à faible SWaP | +2.10% | Pays de l'OTAN, leadership américain et européen | Court terme (≤ 2 ans) |

| Pression des fabricants de smartphones OEM pour les notifications sans écran en « mode ambiant » | +1.70% | Mondial, adoption précoce en Amérique du Nord et en Asie | Moyen terme (2-4 ans) |

| Plateformes XR multimodales ouvrant des écosystèmes de développeurs | +2.40% | États-Unis en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des mini-LED et µLED permettant une projection holographique plus lumineuse

Les systèmes holographiques atteignent désormais une luminosité supérieure à 10^7 nits, surmontant l'effacement par la lumière ambiante qui limitait autrefois l'utilisation en extérieur.[1]Light Sci Appl, "Un avenir radieux pour les affichages micro-LED," nature.com Les densités de pixels approchant 3 400 ppi permettent des images haute résolution, et la passivation des parois latérales associée aux plans arrière CMOS réduit le coût par lumen. Il en résulte un intérêt accru des secteurs automobile, défense et commerce de détail qui nécessitent des images lisibles en plein soleil.

Transition de l'ADAS automobile vers les pare-brise à RA

Les réglementations européennes et asiatiques incitent à intégrer directement sur les pare-brise des guidages de voie, des alertes de danger et des indications de vitesse, réduisant le temps de refocalisation du conducteur de plusieurs secondes à moins de 500 ms. [2]Texas Instruments, "Introduction aux affichages tête haute à réalité augmentée pour l'automobile utilisant la technologie TI DLP," ti.com Les fournisseurs chinois d'AR-HUD ont éliminé les films en coin, réduisant les pertes optiques de 30 %, tandis que les équipementiers européens intègrent des données lidar pour contextualiser les superpositions pour l'autonomie de niveau 3.

Interfaces rétine-puce pour les prothèses neuro-visuelles

Les implants sous-rétiniens équipés de contrôleurs numériques sans fil font progresser la résolution au-delà de 250 pixels, se rapprochant d'une vision fonctionnelle pour les patients atteints de dégénérescence maculaire. Les électrodes en métal liquide et en graphène améliorent la biocompatibilité, et les ateliers de la FDA définissent désormais des cadres d'évaluation des résultats, raccourcissant le délai de mise sur le marché des futurs dispositifs.

Demande militaire pour les affichages tête haute à faible SWaP

Les programmes de l'OTAN stipulent des modules optiques de moins de 150 g et une autonomie de batterie toute la journée. L'achat IVAS de 255 millions USD par l'armée américaine valide les économies d'échelle, et le contrat de micro-LED couleur pour soldats de Kopin amorce des émetteurs RGB robustifiés pour les équipements de défense portables plus larges.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites de sécurité photonique pour la projection rétinienne à haute luminosité | -1.80% | Mondial, réglementation plus stricte dans l'UE | Court terme (≤ 2 ans) |

| Approvisionnement limité en verre de qualité guide d'ondes (oligopole Corning/Schott) | -2.30% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Budget thermique des GPU dans les appareils portables limitant l'autonomie de la batterie | -1.50% | Mondial, axé sur le grand public | Moyen terme (2-4 ans) |

| Retard réglementaire sur les affichages implantables de classe II | -1.10% | États-Unis et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de sécurité photonique pour la projection rétinienne à haute luminosité

Les affichages rétiniens à balayage laser doivent respecter les plafonds d'exposition de la réglementation FDA 21 CFR 1040, limitant la luminance de crête dans les environnements très lumineux. Le marquage CE de l'UE impose des contraintes parallèles, prolongeant les cycles de validation et ajoutant des couches de coûts de certification pour les fabricants.

Approvisionnement limité en verre de qualité guide d'ondes (oligopole Corning/Schott)

Les substrats à indice de réfraction élevé supérieur à 1,8 restent le domaine de deux fournisseurs, imposant des contrats d'allocation à long terme et pénalisant les nouveaux entrants. L'expansion de la capacité de plaquettes RealView de Schott à 300 mm atténue modestement les volumes, mais la demande des pare-brise à RA et des lunettes intelligentes dépasse toujours la capacité de fusion disponible.[3]Schott AG, "Guides d'ondes SCHOTT pour la réalité augmentée," schott.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les interfaces neuronales stimulent la croissance de la prochaine génération

Les interfaces synaptiques/neuronales directes devraient croître à un CAGR de 18,9 % jusqu'en 2031, tandis que les affichages d'images visuelles détenaient 60,25 % du marché des affichages sans écran en 2025. Les systèmes neuronaux bénéficient des retombées de la R&D militaire et de l'augmentation des investissements en capital-risque dans les prothèses corticales. Les plateformes d'images visuelles maintiennent leur domination grâce à des architectures HUD rentables largement utilisées dans les secteurs automobile et aéronautique.

Des approches complémentaires, telles que la projection laser rétinienne, sont utilisées pour les patients qui ne souhaitent pas ou ne peuvent pas subir une chirurgie neuronale invasive. Les avancées en photostimulation par nanoparticules réduisent le risque chirurgical et peuvent combler le fossé entre les modalités non invasives et implantables aujourd'hui. À mesure que les codes de remboursement pour les dispositifs neuro-visuels deviennent plus favorables, les économies unitaires s'améliorent, catalysant davantage l'élan dans le segment neuronal.

Par type d'affichage : les implantables émergent comme la catégorie à forte croissance

Les micro-projecteurs implantables et portables surpasseront tous les autres facteurs de forme avec un CAGR de 19,85 % jusqu'en 2031, malgré la position dominante des affichages tête haute avec 47,05 % des revenus en 2025. Le segment des affichages tête haute a capturé 47,05 % de la part du marché des affichages sans écran en 2025, grâce à son utilisation bien établie dans les véhicules haut de gamme et les cockpits de chasseurs. L'implant sous-rétinien sans fil à 256 pixels valide que la résolution suffisante pour la reconnaissance de lettres est désormais techniquement réalisable, ouvrant la voie à une fabrication à l'échelle industrielle plus tard dans la décennie.

Les affichages montés sur la tête continuent de bénéficier du cycle de la réalité virtuelle grand public, mais la fatigue de l'écosystème d'applications freine les ventes unitaires. Les métasurfaces à quasi-cristaux en cours de développement pour les kiosques holographiques élargissent les cas d'usage publicitaires, mais restent à plusieurs réductions de coûts du déploiement de masse. Sur l'horizon de prévision, les achats dans les secteurs de la santé et de la défense façonneront la demande de solutions intégrées au corps offrant des données situationnelles mains libres sans optique externe.

Par composant : l'accélération des services reflète la complexité d'intégration

Le matériel représentait 72,65 % des revenus du marché en 2025, mais les services enregistrent la croissance la plus élevée avec un CAGR de 21,78 %. Des intégrateurs de systèmes sont nécessaires pour aligner les guides d'ondes, optimiser les enveloppes thermiques et adapter les piles logicielles à chaque modèle de véhicule ou flux de travail chirurgical. La taille du marché des affichages sans écran pour les services devrait s'élargir sensiblement à mesure que les équipementiers externalisent les constructions pilotes à des bureaux d'études qui garantissent la conformité réglementaire.

Les moteurs lumineux mini-LED et µLED restent à forte marge compte tenu de leur complexité de nanofabrication, mais la pression de la marchandisation est évidente à mesure que les fonderies font évoluer les plaquettes GaN de six pouces. Les piles logicielles intègrent de plus en plus des algorithmes d'IA qui ajustent la luminosité, la couleur et la profondeur focale en temps réel, compensant les plafonds de sécurité photonique tout en prolongeant l'autonomie de la batterie. Les mises à jour récurrentes du micrologiciel liées à l'analyse en nuage font davantage évoluer les revenus vers des modèles d'abonnement.

Par secteur d'utilisation final : la santé stimule les applications haut de gamme

L'électronique grand public détenait toujours la plus grande part avec 37,85 % en 2025, mais la santé et les sciences de la vie afficheront un CAGR de 20,98 %, passant en deuxième position avant 2031. Les indications de navigation chirurgicale et de remplacement rétinien bénéficient de primes de remboursement et tolèrent des coûts de composants plus élevés. Le secteur des affichages sans écran utilise ces réservoirs de profit pour financer la R&D de prochaine génération.

L'adoption automobile reste guidée par les politiques : Euro NCAP et China NCAP lient les notes de sécurité cinq étoiles aux aides à la conduite RA, soutenant les volumes HUD. Les achats dans les secteurs aérospatial et défense, illustrés par les programmes IVAS et de casque F-35, verrouillent des achats pluriannuels qui lissent les revenus des fournisseurs. La logistique industrielle entreprend des essais de validation de concept pour l'assistance au prélèvement basée sur les guides d'ondes ; les déploiements à grande échelle dépendent d'une compression supplémentaire des coûts.

Analyse géographique

L'Asie-Pacifique a contribué à 34,55 % des revenus de 2025, les équipementiers chinois s'étant empressés d'intégrer des AR-HUD dans les véhicules à nouvelle énergie et les entreprises optiques japonaises approvisionnant les intégrateurs mondiaux. Les subventions gouvernementales canalisées via la feuille de route « Véhicule connecté intelligent » de la Chine subventionnent les fournisseurs en phase précoce, tandis que les fabricants de verre de précision japonais affinent les fusions à indice élevé qui alimentent la chaîne d'approvisionnement plus large. Les usines d'affichage de Corée du Sud investissent dans des modules de projection de pare-brise sans miroir qui réduisent la hauteur z et le coût, positionnant la péninsule comme un futur pôle de composants.

L'Amérique du Nord maintient son leadership en matière de propriété intellectuelle sur les interfaces neuronales et les programmes de volume de défense. La taille du marché des affichages sans écran pour les applications militaires et de sécurité augmentera une fois qu'IVAS passera d'une production initiale à faible cadence à une production à plein régime après 2026. La Silicon Valley continue d'attirer des fonds de capital-risque pour les plateformes XR multimodales, et la production automobile transfrontalière au Mexique soutient l'assemblage régional de HUD.

Le Moyen-Orient croît à un CAGR de 18,82 %, catalysé par les fonds de diversification Vision 2030 canalisés dans des projets pilotes de villes intelligentes. Les compagnies aériennes du Golfe explorent des kiosques holographiques de guidage pour améliorer le débit des aéroports, et les fonds souverains soutiennent des start-ups locales de fabrication de verre visant à défier l'oligopole Corning/Schott. L'Europe maintient une position réglementaire cohérente qui impose l'intégration ADAS, garantissant que les pare-brise à RA gagnent d'abord du terrain dans les modèles haut de gamme allemands et français avant de se diffuser vers les véhicules de milieu de gamme.

Paysage concurrentiel

Le marché des affichages sans écran présente une fragmentation modérée. Microsoft, Sony et Apple s'appuient sur des écosystèmes de plateformes, tandis que des spécialistes tels que Magic Leap, Vuzix et MicroVision se différencient par leur propriété intellectuelle en optique et leur ergonomie. Les acteurs établis s'intègrent verticalement, de la fabrication de moteurs lumineux aux piles logicielles, leur conférant des avantages en termes de coûts et de certification. Les challengers de niche se différencient par des optiques à usage unique, des réseaux de détection neuronale ou des matériaux de gestion thermique.

La concentration des composants est la plus élevée dans le verre de guide d'ondes, où Corning et Schott contrôlent les recettes de fusion et les processus de recuit essentiels pour les AR à grand champ de vision. Les nouveaux entrants poursuivent des alternatives en polymère et en nanocomposite, mais la qualification en volume reste à trois à cinq ans. Les portefeuilles de brevets sur les métasurfaces réfléchissantes et les combineurs holographiques forment des fossés défensifs ; Vuzix détient à lui seul plus de 400 brevets actifs, soutenant des accords OEM avec des marques aérospatiales et de fitness.

Les mouvements stratégiques soulignent la course à l'échelle : le contrat de micro-LED couleur de Kopin sécurise les voies de qualification pour la défense ; le plan Springboard de Corning alloue des capitaux à des usines de verre plus grandes ; l'alliance de Google avec Magic Leap réunit l'expertise en plateformes et en optique, ravivant les perspectives de RA grand public. Le capital privé se dirige vers les entreprises de middleware qui harmonisent les entrées multimodales — voix, geste, suivi oculaire — en interfaces utilisateur unifiées essentielles pour l'adoption de masse.

Leaders du secteur des affichages sans écran

Alphabet Inc.

Eon Reality Inc.

Sony Corporation

Microsoft Corporation

Realview Imaging Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kopin a remporté un contrat de l'armée américaine pour développer des modules micro-LED couleur pour soldats.

- Février 2025 : Corning a mis à jour son plan Springboard, ciblant un revenu net du segment affichage de 900 à 950 millions USD en 2025.

- Octobre 2024 : Vuzix a obtenu 20 millions USD de Quanta Computer pour développer la production de lunettes intelligentes à IA.

- Septembre 2024 : Distance Technologies a clôturé un tour de table d'amorçage de 10 millions EUR mené par GV pour la réalité mixte sans lunettes.

Portée du rapport sur le marché mondial des affichages sans écran

L'image visuelle est un type d'affichage sans écran qui reconnaît toute image ou objet à l'aide de l'œil humain. Voici quelques exemples d'affichages d'images visuelles : affichage holographique, lunettes de réalité virtuelle, affichages tête haute, etc. L'affichage rétinien, au lieu d'utiliser un objet intermédiaire pour la réflexion de la lumière afin de projeter les images, projette directement l'image sur la rétine. L'interface synaptique signifie l'envoi d'informations directement au cerveau humain sans utiliser de lumière. Cette technologie a déjà été testée sur des humains, et la plupart des entreprises ont commencé à l'utiliser pour la communication efficace, l'éducation, les affaires et les systèmes de sécurité. Dans le périmètre du rapport, le paysage des fournisseurs de technologie existants est également couvert, comprenant les principaux acteurs opérant sur le marché.

| Affichages d'images visuelles |

| Affichages à projection rétinienne |

| Interface synaptique/neuronale directe |

| Affichage tête haute (HUD) |

| Affichage monté sur la tête (HMD) |

| Kiosques de projection holographique |

| Micro-projecteurs implantables et portables |

| Matériel | Moteur lumineux et lasers |

| Guides d'ondes et combineurs optiques | |

| Circuits intégrés et contrôleurs | |

| Logiciel et micrologiciel | |

| Services (conception, intégration, maintenance) |

| Électronique grand public |

| Automobile |

| Aérospatial et défense |

| Santé et sciences de la vie |

| Industrie et logistique |

| Commerce de détail et publicité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | Affichages d'images visuelles | ||

| Affichages à projection rétinienne | |||

| Interface synaptique/neuronale directe | |||

| Par type d'affichage | Affichage tête haute (HUD) | ||

| Affichage monté sur la tête (HMD) | |||

| Kiosques de projection holographique | |||

| Micro-projecteurs implantables et portables | |||

| Par composant | Matériel | Moteur lumineux et lasers | |

| Guides d'ondes et combineurs optiques | |||

| Circuits intégrés et contrôleurs | |||

| Logiciel et micrologiciel | |||

| Services (conception, intégration, maintenance) | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Automobile | |||

| Aérospatial et défense | |||

| Santé et sciences de la vie | |||

| Industrie et logistique | |||

| Commerce de détail et publicité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des affichages sans écran ?

Le marché des affichages sans écran a atteint 3,97 milliards USD en 2026.

À quelle vitesse le marché des affichages sans écran devrait-il croître ?

Il devrait afficher un CAGR de 16,52 % et atteindre 8,53 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement ?

Les interfaces synaptiques/neuronales directes devraient croître à un CAGR de 18,9 % jusqu'en 2031.

Pourquoi les services croissent-ils plus vite que le matériel ?

La complexité d'intégration croissante dans les déploiements automobiles, de défense et médicaux stimule la demande de services de conception, d'étalonnage et de maintenance, entraînant un CAGR de 21,78 % pour le segment des services.

Dernière mise à jour de la page le: