Taille et part du marché des panneaux d'affichage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 172.73 Milliards de dollars |

| Taille du Marché (2031) | 210.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

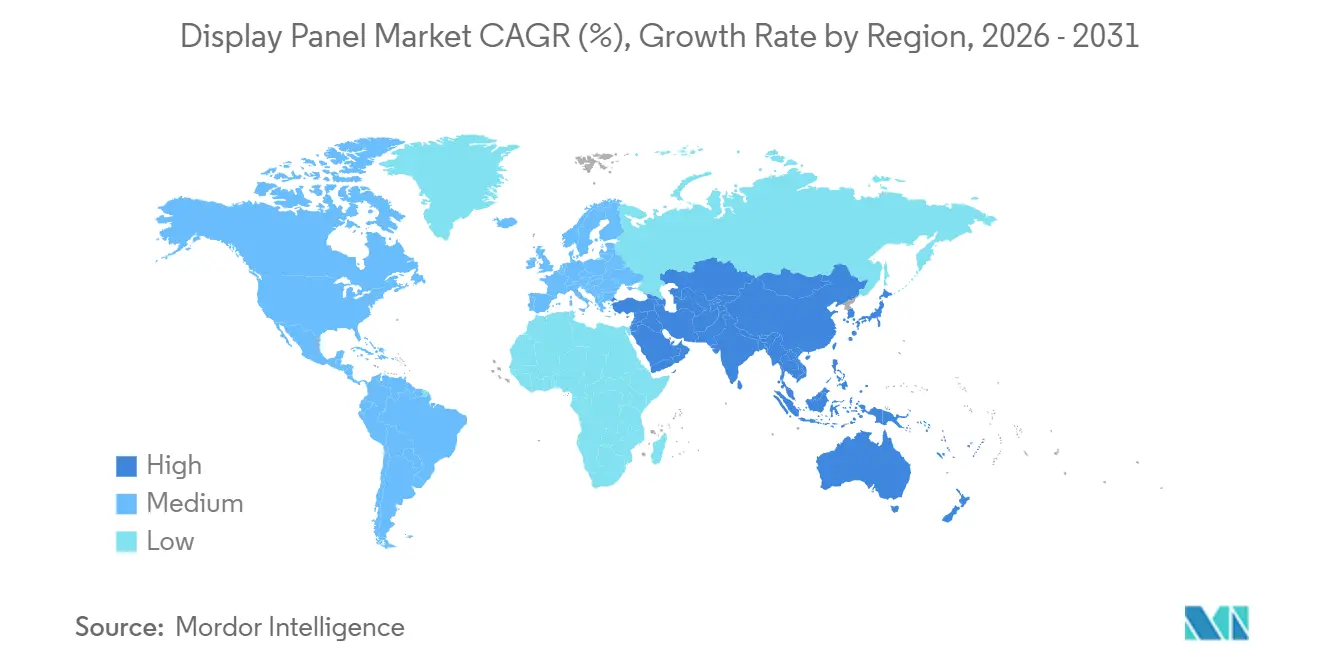

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux d'affichage par Mordor Intelligence

La taille du marché des panneaux d'affichage devrait s'étendre de 167,12 milliards USD en 2025 et 172,73 milliards USD en 2026 à 210,68 milliards USD d'ici 2031, enregistrant un TCAC de 4,05 % entre 2026 et 2031. La transition vers les OLED à haute efficacité et les architectures Micro-LED émergentes remodèle la dynamique concurrentielle, les marques de smartphones cherchant à réduire leur consommation énergétique et les constructeurs automobiles intégrant des cockpits multi-écrans. La demande de téléviseurs grand écran, le déploiement des téléphones et tablettes pliables, ainsi que les volumes croissants de casques AR/VR soutiennent l'élan des expéditions. Les ajouts de capacité dans les usines Gen-8,6 et Gen-10,5 de Chine, combinés aux investissements constants dans les lignes OLED Gen-6 en Corée du Sud et à Taïwan, soutiennent l'offre à court terme, mais les pénuries de substrats en verre et de main-d'œuvre qualifiée continuent d'allonger les délais de livraison. La pression réglementaire sur les films polariseurs à base de PFAS et la forte intensité capitalistique des usines Gen-10,5 renforcent les avantages d'échelle pour les acteurs établis.

Principaux enseignements du rapport

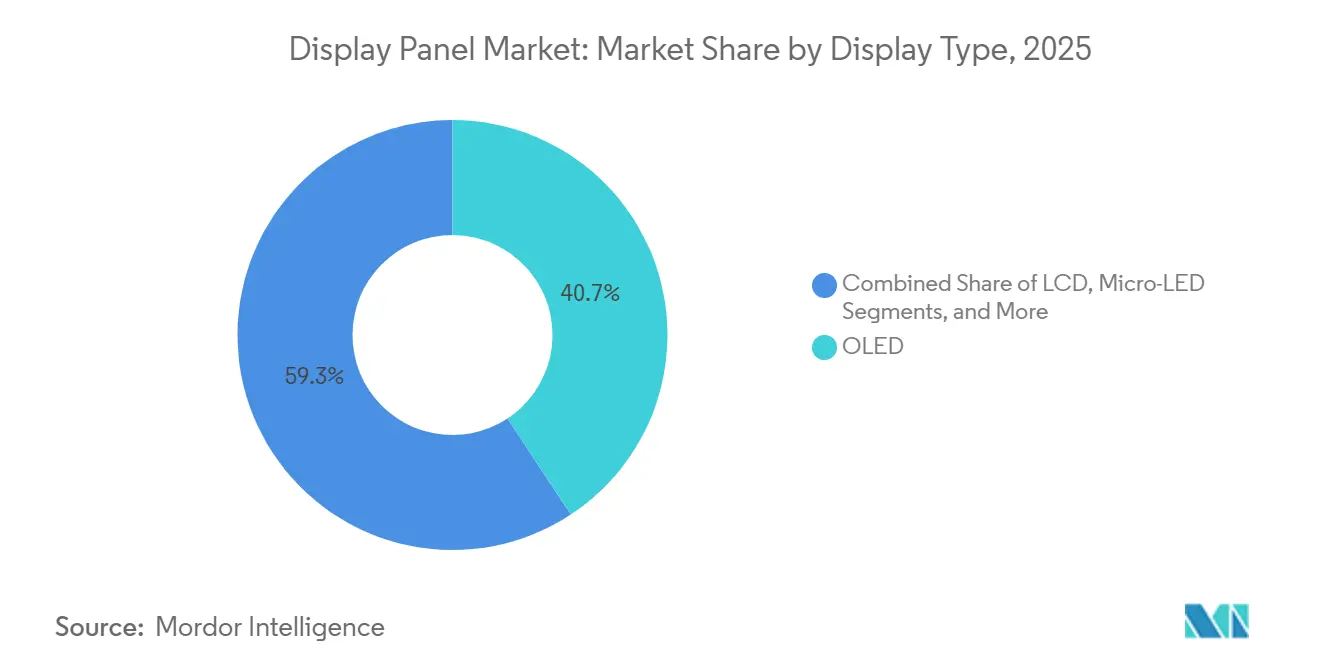

- Par type d'affichage, l'OLED a dominé avec une part de 40,74 % en 2025, tandis que le Micro-LED est la technologie à la croissance la plus rapide avec un TCAC de 4,35 % jusqu'en 2031.

- Par résolution, les panneaux 4K ont représenté 45,36 % du chiffre d'affaires 2025, tandis que le 8K et au-dessus devrait progresser à un TCAC de 5,11 % jusqu'en 2031.

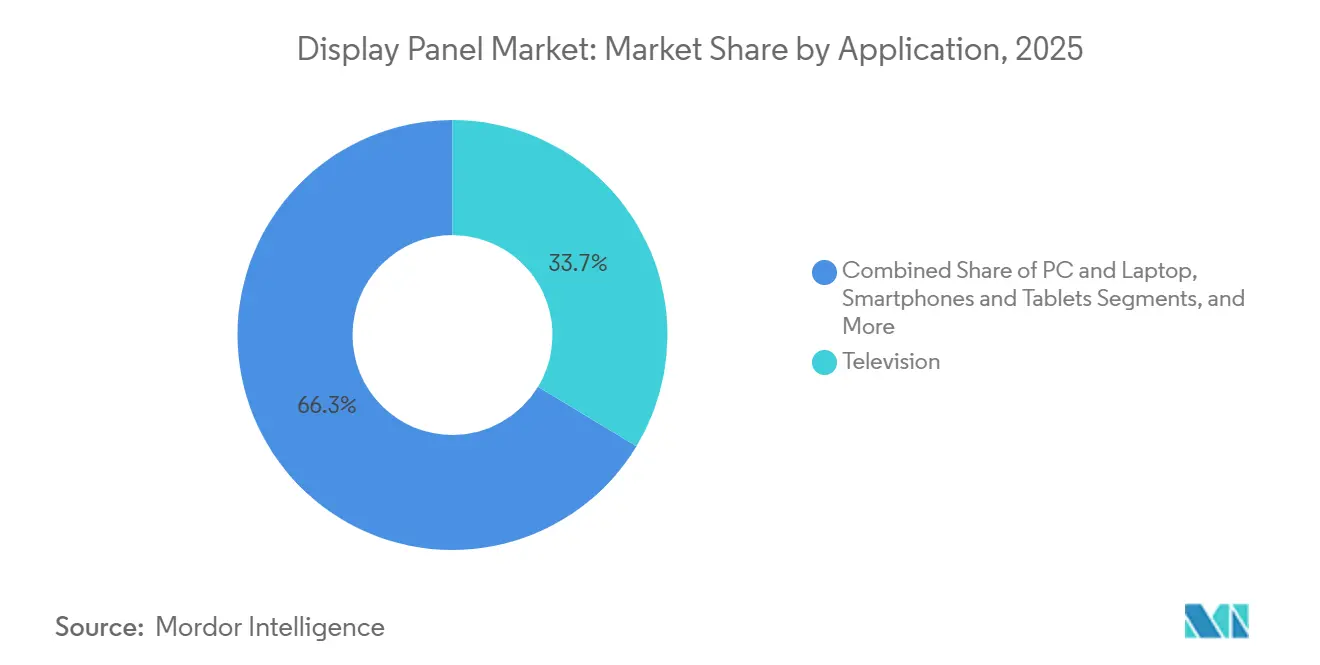

- Par application, les téléviseurs ont représenté 33,66 % du chiffre d'affaires 2025 et les appareils portables ainsi que l'AR/VR progressent à un TCAC de 4,86 %.

- Par taille de panneau, la gamme 33-65 pouces a contrôlé 36,81 % du chiffre d'affaires en 2025, tandis que la catégorie 6,1-13 pouces devrait croître à un TCAC de 5,03 %.

- Par géographie, l'Asie-Pacifique a représenté 49,72 % du chiffre d'affaires 2025 et le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 4,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des panneaux d'affichage

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de téléviseurs UHD (4K et au-dessus) | +0.8% | Mondial, avec une concentration dans les segments premium d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pivot des fabricants de smartphones OEM vers l'OLED et le Micro-LED | +1.1% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique (Chine, Corée du Sud, Taïwan) | Court terme (≤ 2 ans) |

| Vague de numérisation des cockpits automobiles | +0.9% | Amérique du Nord, Europe, Chine ; extension à l'Inde et à l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Innovation en matière de facteurs de forme pliables et enroulables | +0.6% | Cœur de l'Asie-Pacifique (Corée du Sud, Chine), expansion vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Affichages holographiques à guide d'ondes sans substrat pour l'avionique de défense | +0.2% | Amérique du Nord, Europe (membres de l'OTAN), Israël | Long terme (≥ 4 ans) |

| Incitations localisées de l'UE pour le recyclage du verre en salle blanche | +0.3% | Europe (Allemagne, France, Pays-Bas) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de téléviseurs UHD (4K)

La pénétration des téléviseurs 4K a continué de progresser en 2025, les prix de détail des modèles 55 pouces étant tombés en dessous de 400 USD en Inde et en Asie du Sud-Est, stimulant les premiers achats tandis que les cycles de remplacement persistaient en Amérique du Nord et en Europe. Les fabricants de panneaux ont optimisé les lignes LCD Gen-10,5 pour les découpes 4K de 65 pouces, faisant baisser le coût par surface en dessous de la production Gen-8,5 héritée. Bien que les coûts de production des panneaux 8K aient diminué de 18 à 20 % d'une année sur l'autre, le format est resté une niche car les plateformes de streaming proposaient moins de 100 titres natifs 8K fin 2025, maintenant la demande des consommateurs à un niveau modéré.[1]Samsung Display Co. Ltd., "Présentation des relations avec les investisseurs," samsungdisplay.com Les marques ont donc configuré de nouvelles lignes de production pour alterner entre les découpes de verre 4K et 8K afin de se prémunir contre les fluctuations de la demande. Cette flexibilité à double format permet des changements rapides de production une fois que les écosystèmes de contenu auront mûri.

Pivot des smartphones vers l'OLED et le Micro-LED

Les téléphones phares grand public ont adopté l'OLED LTPO sur l'ensemble de leurs gammes de modèles en 2025, réduisant la consommation d'énergie de l'affichage de près d'un cinquième et consolidant les gains de parts pour les principaux fournisseurs d'OLED. Les usines Gen-6 en Corée du Sud et en Chine ont atteint des rendements supérieurs à 95 % sur les panneaux de 6 à 7 pouces, réduisant les écarts de coûts avec les LCD haut de gamme. Les pilotes commerciaux Micro-LED sont passés de la R&D à une production limitée dans les catégories des montres connectées et des lunettes AR, mais des taux de rendement inférieurs à 70 % pour les panneaux de plus de 2 pouces et une prime de coût de 4 à 6 fois ont maintenu les volumes modestes. Les fournisseurs de matériaux ont enregistré des carnets de commandes solides pour les composés émetteurs OLED, signalant des dépenses d'investissement soutenues jusqu'en 2027.

Vague de numérisation des cockpits automobiles

Les plateformes de véhicules électriques ont introduit des cockpits en verre unifié couvrant 30 à 50 pouces qui consolident le tableau de bord, l'infodivertissement et les affichages passagers. Cette architecture a triplé la surface des panneaux par véhicule et stimulé la demande d'unités OLED et mini-LED courbes à faible réflectance certifiées AEC-Q100 et ISO 26262. Les fournisseurs de rang 1 ont remporté des contrats pluriannuels dépassant 2 milliards USD en 2025, soulignant le virage des constructeurs automobiles vers des intérieurs numériques différenciés. Les rétroéclairages LTPO permettent des graphiques toujours actifs tout en respectant des budgets d'alimentation en veille stricts pour les groupes motopropulseurs électriques à batterie, mais les délais de qualification de 18 à 24 mois renforcent les barrières à l'entrée.

Innovation en matière de facteurs de forme pliables et enroulables

Les expéditions mondiales de téléphones pliables ont augmenté de 46 % d'une année sur l'autre pour atteindre 22 millions d'unités en 2025, les substrats en verre ultra-mince réduisant la visibilité du pli de plus d'un tiers par rapport aux premières versions en polyimide. Les fournisseurs dominants ont livré trois panneaux OLED pliables sur quatre, tandis que les concurrents chinois ont accéléré l'adoption du verre ultra-mince pour soutenir les marques nationales.[2]BOE Technology Group Co. Ltd., "BOE allume sa ligne AMOLED B16 Gen-8,6," boe.com Les prototypes enroulables ont élargi la surface d'affichage sans espaces de charnière, mais la durabilité des charnières est restée en dessous du seuil de 200 000 cycles exigé pour les appareils grand public. Par conséquent, les fabricants de panneaux ont alloué 1 à 2 milliards USD annuellement à la R&D sur les OLED flexibles et prévoient que les formats pliables ou enroulables représenteront jusqu'à 20 % des expéditions mobiles premium d'ici 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements élevés pour les usines Gen-10,5 | -0.7% | Mondial, concentré en Asie-Pacifique (Chine, Corée du Sud, Taïwan) | Moyen terme (2-4 ans) |

| Goulots d'étranglement persistants dans l'approvisionnement en substrats de verre | -0.5% | Mondial, avec une pression aiguë dans les pôles OLED d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie des rétroéclairages à oxyde et LTPO | -0.4% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), extension à la Chine | Moyen terme (2-4 ans) |

| Risque réglementaire environnemental sur les films polariseurs à base de PFAS | -0.3% | Europe (UE-27), extension potentielle à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements élevés pour les usines Gen-10,5

Les lignes LCD Gen-10,5 nécessitaient 3 à 4 milliards USD par construction en 2025, soit environ 30 % de plus que les équivalents Gen-8,5. Les leaders chinois ont financé des projets simultanés d'une valeur supérieure à 12 milliards USD, mais les horizons de remboursement pluriannuels et l'amortissement élevé ont découragé les nouveaux entrants. Les propriétaires d'actifs Gen-8,5 amortis ont maintenu des avantages de coûts de 20 à 30 % pour les segments sensibles aux prix, renforçant un marché à deux niveaux et portant la part combinée des cinq plus grands producteurs de LCD à 78 % en 2025.

Goulots d'étranglement persistants dans l'approvisionnement en substrats de verre

Les substrats OLED nécessitent une variation d'épaisseur totale (TTV) ultra-faible inférieure à 1 micron et des compositions sans alcali pour éviter la migration du sodium dans les couches organiques, des spécifications qui limitent les fournisseurs qualifiés à trois acteurs mondiaux.[3]AGC Inc., "Relations avec les investisseurs," agc.com Les délais de livraison se sont étirés à 16-20 semaines en 2025, retardant les montées en puissance OLED de plusieurs mois et comprimant les rendements sur les lignes LTPO avancées de 5 à 8 points de pourcentage. Une expansion de capacité de 500 millions USD annoncée pour Taïwan augmentera la production de substrats de 30 % en 2026, mais la demande des nouvelles usines Gen-6 devrait dépasser les gains d'approvisionnement, maintenant le marché sous tension.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'affichage : la domination de l'OLED face à la disruption du Micro-LED

L'OLED a sécurisé une part de marché de 40,74 % en 2025, reflétant son ancrage dans les smartphones premium, les tablettes et les affichages automobiles, où l'efficacité énergétique et les taux de contraste justifient des primes de coût par rapport aux alternatives LCD. Samsung Display et LG Display ont fourni plus de 85 % des panneaux OLED pour les smartphones phares en 2025, en s'appuyant sur des usines Gen-6 optimisées pour les formats 6,1-6,7 pouces qui permettent le LTPO, réduisant la consommation d'énergie de 18 à 22 % par rapport aux panneaux LTPS de génération précédente.[4]Apple Inc. "Relations avec les investisseurs." Consulté le 6 février 2026.

Le Micro-LED progresse à un TCAC de 4,35 % jusqu'en 2031, passant des prototypes de laboratoire aux pilotes commerciaux alors que PlayNitride et Porotech ont expédié des kits d'évaluation aux fabricants de matériel de rang 1 en 2025 pour les applications de montres connectées et de lunettes AR. Les taux de rendement du transfert de masse restent la contrainte principale, actuellement inférieurs à 70 % pour les panneaux dépassant 2 pouces de diagonale contre 95 %+ pour les lignes OLED matures, maintenant une prime de coût de 4 à 6 fois qui confine le Micro-LED aux segments ultra-premium à court terme.

Par résolution : maturité du 4K face au retard du contenu 8K

La transition du HD vers les formats ultra-haute définition révèle un marché bifurqué où le 4K a atteint une pénétration grand public tandis que le 8K reste limité par des lacunes dans l'écosystème. La résolution 4K a représenté 45,36 % de la part de marché en 2025, soutenue par les cycles de remplacement dans les marchés développés où les bases installées dépassent 150 millions d'unités et par les gains de pénétration dans les économies émergentes où les prix du 4K sont tombés en dessous de 400 USD pour les modèles 55 pouces fin 2025.

Les coûts de production des panneaux 8K ont diminué de 15 à 20 % entre 2024 et 2025 grâce aux améliorations des rendements et aux efficacités des usines Gen-10,5, mais les prix de détail restent 2 à 3 fois plus élevés que les modèles 4K comparables, limitant l'adoption aux premiers adoptants et aux installations commerciales. Les mises à niveau de l'infrastructure de diffusion accusent un retard de 3 à 5 ans dans la plupart des marchés, seuls le Japon et la Corée du Sud déployant des diffusions terrestres 8K en 2025, ce qui limite davantage l'offre de contenu et retarde l'adoption grand public. Les formats HD bénéficient de bases installées ancrées dépassant 1 milliard d'unités dans le monde, assurant une demande soutenue pour les panneaux de remplacement et les réparations du marché secondaire tout au long de la période de prévision malgré la migration vers des résolutions plus élevées.

Par application : l'ancrage de la télévision face à l'essor de l'AR/VR

La segmentation par application révèle un marché en transition de l'électronique grand public traditionnelle vers l'informatique immersive et l'intégration automobile. Les applications télévisées ont représenté 33,66 % de la part de marché en 2025, ancrées par les cycles de remplacement en Amérique du Nord et en Europe et les premiers achats en Inde et en Asie du Sud-Est, mais la croissance décélère à mesure que la saturation du marché approche dans les économies développées. Les smartphones et tablettes représentent une part substantielle portée par l'adoption de l'OLED dans les modèles phares et les facteurs de forme pliables qui intègrent plusieurs fonctions d'affichage dans des panneaux uniques, Samsung Display fournissant environ 75 % des panneaux OLED pliables en 2025.

Les applications automobiles et de transport se développent plus rapidement que le marché global, portées par des cockpits en verre unifié qui multiplient la surface des panneaux par véhicule par 2 à 3 fois à mesure que les tableaux de bord discrets et les écrans d'infodivertissement convergent vers des affichages courbes uniques couvrant 30 à 50 pouces. Les applications à la croissance la plus rapide — appareils portables, AR/VR et automobile — partagent des exigences communes en matière d'efficacité énergétique, de facteurs de forme courbes et de haute densité de pixels qui favorisent l'OLED et les architectures Micro-LED émergentes par rapport aux LCD conventionnels.

Par taille de panneau : stabilité des grands formats, accélération des tailles moyennes

La segmentation par taille de panneau reflète des schémas de demande divergents dans l'électronique grand public, l'automobile et les applications commerciales. Le segment 33-65 pouces a capturé 36,81 % de la part de marché en 2025, dominé par les applications télévisées où les usines Gen-10,5 en Chine réalisent des économies d'échelle pour les panneaux 4K de 55-65 pouces vendus en dessous de 400 USD dans les marchés émergents. Le segment 6,1-13 pouces croît à un TCAC de 5,03 % jusqu'en 2031, porté par les smartphones pliables qui se déplient en formats tablette de 7 à 8 pouces, les tableaux de bord automobiles intégrant des panneaux OLED courbes de 10 à 12 pouces, et les affichages d'ordinateurs portables adoptant le rétroéclairage mini-LED pour les segments gaming premium et professionnels créatifs.

Les smartphones pliables ont expédié 22 millions d'unités en 2025, une augmentation de 46 % par rapport à 2024, Samsung Display fournissant environ 75 % des panneaux OLED pliables en s'appuyant sur des substrats en verre ultra-mince qui réduisent la visibilité du pli de 30 à 40 % par rapport aux films en polyimide. Les panneaux grand format mesurant 66 pouces et au-dessus font face à une pression sur les marges à mesure que les usines Gen-10,5 optimisent les schémas de découpe pour les rendements de 65 à 75 pouces, créant des désavantages économiques pour la production de 80 pouces et plus qui nécessite des outillages personnalisés et des taux d'utilisation plus faibles.

Analyse géographique

L'Asie-Pacifique a capturé 83,1 milliards USD, soit 49,72 % du chiffre d'affaires 2025, les ajouts de capacité des usines Gen-8,6 et Gen-10,5 chinoises ayant élargi la production annuelle de 15 millions de mètres carrés. La domination de la Chine reflète un financement soutenu par l'État qui a permis à BOE Technology Group et TCL CSOT de s'engager à hauteur de plus de 12 milliards USD combinés entre 2024 et 2025 pour la capacité Gen-10,5, créant des structures de coûts qui découragent les nouveaux entrants et favorisent les acteurs établis ayant accès à des capitaux subventionnés. L'Inde a attiré plus de 3 milliards USD d'investissements dans la fabrication d'affichages en 2025 dans le cadre du programme d'incitation liée à la production (PLI), Samsung Display et Dixon Technologies annonçant des partenariats pour établir des installations d'assemblage de modules d'affichage ciblant les marchés domestiques des smartphones et des téléviseurs.

L'Amérique du Nord maintient une part substantielle grâce à la demande de téléviseurs premium et d'affichages automobiles, mais la production nationale limitée de panneaux crée une dépendance aux importations asiatiques qui expose les chaînes d'approvisionnement aux risques géopolitiques et logistiques. L'Europe fait face à des contraintes similaires avec une capacité de fabrication nationale de panneaux minimale en dehors des segments médicaux et industriels spécialisés, tandis que les restrictions PFAS sur les films polariseurs, effectives en janvier 2026, ajoutent une complexité réglementaire que les fabricants asiatiques doivent gérer pour maintenir l'accès au marché. L'Amérique du Sud est confrontée à des limitations d'infrastructure, les droits de douane brésiliens sur les panneaux d'affichage atteignant 20 à 25 % qui incitent à l'assemblage local mais découragent les investissements en amont dans la production de TFT et de filtres colorés.

L'Afrique reste un marché émergent avec l'Afrique du Sud et l'Égypte servant de pôles de distribution régionaux, mais la fabrication locale limitée et les chaînes d'approvisionnement dépendantes des importations freinent la croissance par rapport aux autres régions en développement. La croissance du Moyen-Orient se concentre dans le projet NEOM d'Arabie Saoudite et l'Oasis du Silicium de Dubaï aux Émirats Arabes Unis, qui développent des clusters de fabrication électronique incluant des capacités de test et d'assurance qualité des affichages, positionnant la région pour capter la valeur de l'assemblage et de l'intégration de modules même si la fabrication de panneaux en amont reste en Asie.

Paysage réglementaire

Le durcissement réglementaire relatif aux produits chimiques, à l'efficacité énergétique et au commerce transfrontalier continue de façonner la conception et l'approvisionnement des panneaux d'affichage. Dans l'Union européenne, les exigences d'écoconception pour les écrans électroniques prévues par le règlement (UE) 2019/2021 et les règles d'étiquetage énergétique associées fixent des seuils au niveau des produits qui influencent les choix d'efficacité du rétroéclairage et les stratégies de gestion de l'énergie pour les panneaux OLED et LCD. Aux États-Unis, l'application du TSCA par l'EPA affecte les substances utilisées dans les substrats de verre, les polariseurs et les produits chimiques d'affichage connexes, tandis que les mesures de la Section 232 entrées en vigueur le 15 janvier 2026 ont introduit un droit ad valorem de 25 % sur certains semi-conducteurs importés et leurs dérivés, accentuant l'importance de la classification tarifaire et de l'approvisionnement régional pour les contrôleurs et composants d'affichage. Le MIIT chinois a publié l'édition 2026 du catalogue de gestion de la conformité pour l'usage restreint de substances dangereuses dans les produits électriques et électroniques, mettant à jour les obligations RoHS.

Analyse de la chaîne de valeur

La chaîne de valeur des panneaux d'affichage couvre les matériaux et équipements en amont (substrats de verre, polariseurs, matériaux émetteurs OLED, procédés de fond de panier TFT, outils de lithographie et de dépôt), la fabrication de panneaux en aval intermédiaire (usines LCD Gen-10.5 et OLED Gen-6/Gen-8.6), et l'intégration de modules en aval ainsi que la consommation par les OEM dans les téléviseurs, smartphones/tablettes, PC/moniteurs, l'automobile et les dispositifs portables/RA/RV. Une contrainte amont critique demeure la qualification des substrats de verre pour l'OLED, où des spécifications de TTV strictes et une base de fournisseurs limitée ont porté les délais de livraison à 16-20 semaines en 2025, affectant directement les rendements et les calendriers de montée en puissance sur les lignes LTPO avancées.

La production intermédiaire se caractérise par une forte intensité capitalistique et une utilisation fluctuante liée aux stocks et à l'incertitude commerciale. Les fabricants de panneaux ont réduit le taux d'utilisation des usines de plus de 80 % au 1er trimestre 2025 à environ 75 % d'ici mai 2025, dans un contexte d'ajustements des stocks et d'incertitude tarifaire, renforçant un comportement de production à la commande et accentuant la pression tarifaire dans les catégories LCD banalisées. Sur le plan régional, les avantages d'échelle de la Chine sont visibles dans les parts d'expédition (notamment pour les panneaux de smartphones et de téléviseurs), tandis que les efforts de localisation de la valeur en aval s'étendent ailleurs, notamment en Inde, où Tata Electronics a signé un protocole d'accord (mars 2025) avec Himax Technologies et Powerchip Semiconductor Manufacturing Corporation pour développer un écosystème d'affichage et de détection IA à très basse consommation, soutenant les capacités locales de modules/contrôleurs et d'électronique aux côtés des investissements dans l'assemblage d'écrans évoqués dans le contexte du rapport.

Paysage concurrentiel

Le marché des panneaux d'affichage reste modérément concentré. Samsung Display, LG Display et BOE ont contrôlé une part élevée de la capacité OLED en 2025, s'appuyant sur des usines LCD Gen-8,5 amorties pour défendre leurs parts dans les segments sensibles aux coûts tout en finançant des pilotes OLED et Micro-LED. BOE a activé sa cinquième ligne OLED Gen-8 et plus en décembre 2025, tandis que Visionox et TCL CSOT ont annoncé des engagements Gen-8,6 de plusieurs milliards de dollars pour l'OLED imprimé par jet d'encre.

Les niches spécialisées affichent une fragmentation plus élevée. E Ink a maintenu plus de 90 % de ses expéditions électrophorétiques couleur en capitalisant sur sa propriété intellectuelle de microcapsules propriétaires, qui expire après 2027. L'avionique de défense a adopté des guides d'ondes holographiques sans substrat, Lumus et Kopin sécurisant des contrats combinés d'une valeur de 50 millions USD.

La différenciation future se concentre sur l'ingénierie des rétroéclairages LTPO et les rendements de transfert de masse Micro-LED. Les dépôts de brevets pour les substrats OLED flexibles ont dépassé 2 500 en 2025, Samsung Display et BOE représentant une part considérable des demandes. Les affichages diagnostiques de qualité médicale à 1 000 nits constituent un espace blanc émergent où les acteurs établis font face à une pression tarifaire de la part des entrants chinois.

Leaders du secteur des panneaux d'affichage

Samsung Display Co., Ltd.

BOE Technology Group Co., Ltd.

LG Display Co., Ltd.

AUO Corporation

Innolux Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le déploiement de capacités OLED axées sur l'informatique ouvre des espaces vierges dans les ordinateurs portables, les tablettes et les moniteurs haut de gamme, où l'efficacité énergétique et les facteurs de forme fins sont privilégiés aux côtés de taux de rafraîchissement plus élevés. La montée en puissance de l'usine OLED Gen-8.6 B16 de BOE à Chengdu, mise en service en décembre 2025 et citée dans les mises à jour sectorielles de 2026 comme entrant en production de masse pour l'AMOLED destiné à l'informatique, étend les formats OLED grande surface au-delà des smartphones. Des investissements parallèles de LG Display, annoncés en avril 2026 pour une nouvelle ligne OLED de 6e génération à Paju, et du site OLED A4 de Samsung Display à Asan, avec des mises à jour de juin 2026, confirment un basculement de l'offre vers des empilements et fonds de panier OLED avancés capables de répondre aux exigences premium de l'informatique et de l'automobile.

Les panneaux de moniteurs axés sur la performance et les écrans XR proches de l'œil marquent une voie de commercialisation claire où les fabricants passent des démonstrations conceptuelles à des spécifications prêtes pour la production et à des plans de fabrication. En 2026, Samsung Display a mis en avant la technologie de moniteur QD-OLED 4K 360Hz et a dévoilé des plans de production de masse pour des panneaux QD-OLED 4K 360Hz de 31,5 pouces au second semestre 2026, tandis que LG Display a débuté la production de masse d'un panneau OLED à bande RGB de 27 pouces à 240Hz pour moniteurs haut de gamme. Concernant la XR, Samsung Display a présenté la technologie RGB OLEDoS lors de l'AWE USA 2026, s'alignant sur l'évolution du marché vers des microécrans spécialisés à haute densité de pixels ; ces lancements créent des opportunités dans les équipements, les matériaux et l'intégration de modules, où le rendement, la fiabilité et la qualification demeurent des facteurs clés de blocage.

Développements récents du secteur

- Juillet 2026 : BOE Technology Group a mis en place une équipe projet dédiée aux systèmes d'interconnexion optique Micro LED et à l'emballage CPO sur substrat de verre. Cette initiative signale une convergence plus profonde entre le savoir-faire de fabrication d'écrans et les approches d'emballage avancées, avec des retombées potentielles sur les besoins d'interconnexion à haute bande passante et haute densité pour les modules d'affichage de nouvelle génération et l'électronique associée.

- Mai 2026 : Samsung Display a dévoilé la technologie de panneau de moniteur QD-OLED 4K 360Hz lors du SID Display Week 2026 et a annoncé un plan de production de masse pour des panneaux QD-OLED 4K 360Hz de 31,5 pouces au second semestre 2026. Cette annonce intensifie la concurrence sur les moniteurs de jeu et professionnels haut de gamme, où le taux de rafraîchissement et la qualité d'image sont des facteurs de différenciation clés, et elle accroît la demande de matériaux hautes performances et d'un contrôle de procédé plus strict pour maintenir le rendement à des spécifications plus élevées.

- Décembre 2025 : BOE a mis en service sa ligne AMOLED Gen-8.6 B16 à Chengdu en avance sur le calendrier, visant 48 000 substrats par mois d'ici mi-2026. L'avancement de la capacité AMOLED Gen-8.6 soutient des formats OLED grande surface pour l'informatique et d'autres applications, et accroît la pression concurrentielle sur les fournisseurs OLED historiques à mesure que les acheteurs diversifient leurs sources.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché des panneaux d'affichage est défini comme les revenus générés par les panneaux et modules créant une interface visuelle dans les produits électroniques, dans les usages grand public, commerciaux et industriels, et comptabilisés au niveau de l'offre de panneaux en USD.

Exclusions du périmètre : nous excluons les revenus des appareils en aval et la plupart des accessoires autonomes (tels que supports, câbles et contrôleurs externes), sauf s'ils sont vendus dans le cadre d'un module de panneau.

Aperçu de la segmentation

- Type d'affichage

- LCD

- OLED

- Micro-LED

- AMOLED

- Autres types d'affichage

- Par résolution

- HD (HD/WQHD/FHD)

- 4K

- 8K et au-dessus

- Par application

- Smartphones et tablettes

- PC et ordinateurs portables

- Télévision

- Automobile et transport

- Appareils portables et AR/VR

- Industriel, médical et autres

- Par taille de panneau

- ≤6 pouces

- 6,1-13 pouces

- 13,1-32 pouces

- 33-65 pouces

- ≥66 pouces

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle sur les unités, les flux commerciaux et l'adoption technologique, afin que le modèle ne repose pas sur une seule série de données. Des sources publiques ont été utilisées pour ancrer les définitions et les tendances, telles que les statistiques commerciales et tarifaires internationales, les publications d'associations sectorielles de l'électronique et de l'affichage, les indices de fabrication gouvernementaux et les publications de production industrielle, ainsi que les bases de données de brevets révélant l'orientation de l'innovation.

Nous avons également examiné les rapports annuels, les présentations aux investisseurs, les transcriptions de conférences de résultats et la couverture médiatique crédible afin de suivre les ajouts de capacité, les commentaires sur l'utilisation et les tendances de prix des panneaux. Pour les éléments contextuels plus difficiles à collecter directement, nous avons utilisé des abonnements payants approuvés soutenant les données financières et de renseignement d'entreprise, l'actualité et les données financières, la recherche de brevets, ainsi que des vérifications au niveau des expéditions d'importation et d'exportation lorsque la visibilité commerciale était utile. Ces sources sont illustratives et non exhaustives, et nous avons utilisé des références supplémentaires pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour mettre à l'épreuve les hypothèses documentaires et combler les lacunes courantes dans la tarification des panneaux et les évolutions de mix entre applications. Nous avons échangé avec un éventail de participants de l'écosystème des panneaux, notamment des fabricants, des fournisseurs de composants, des distributeurs et de grandes organisations d'achat, équilibrant la dynamique de l'offre fortement concentrée en APAC avec les signaux de demande d'EMEA et des Amériques. Lorsque des divergences apparaissaient, des questions de suivi ont été utilisées pour en comprendre la raison, et ces conclusions ont ensuite été intégrées dans les intrants finaux du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 14 % | APAC : 39 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Petits acteurs : 14 % | Managers : 58 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été réalisé à l'aide d'une combinaison d'approche descendante et de vérifications ascendantes sélectives. Sur le plan descendant, les signaux de production et de commerce ont été utilisés pour reconstituer le bassin de demande de panneaux adressable par grandes applications, puis traduits en valeur à l'aide d'une tarification mixte par technologie et par taille. Pour garantir le réalisme des totaux, nous avons corroboré les résultats avec des approximations ascendantes, telles que des expéditions de panneaux échantillonnées multipliées par les prix de vente moyens, complétées par des vérifications de canaux sur les évolutions de mix, puis ajusté les cas où les deux perspectives ne concordaient pas.

Les principaux intrants du modèle comprenaient les tendances d'expédition de panneaux par application (smartphones, téléviseurs, PC, automobile et dispositifs portables), les prix moyens des panneaux et les taux d'érosion des prix, les évolutions du mix technologique (LCD contre OLED et types émergents), les changements de mix de résolution et de taille affectant les ASP, ainsi que les commentaires sur la capacité et l'utilisation expliquant les tensions d'approvisionnement. Là où la couverture était limitée, les lacunes ont été traitées par interpolation prudente entre années adjacentes et en appliquant une tarification pondérée par le mix plutôt que des ASP ponctuels.

Les prévisions ont été produites à l'aide d'une analyse de scénarios appuyée par une couche de régression multivariée simple pour les facteurs de demande, afin que les évolutions de la production électronique grand public, de la production automobile et des cycles de remplacement puissent être traduites en mouvements de valeur des panneaux. Les hypothèses ont ensuite été ajustées en fonction de ce que les personnes interrogées ont signalé comme réaliste en matière de tarification, d'utilisation et d'adoption technologique à court terme.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de multiples vérifications afin que le chiffre final ne dépende pas d'une seule hypothèse. Nous comparons la tendance de valeur modélisée à des signaux indépendants, tels que la dynamique des expéditions, l'orientation des prix et les récits de capacité, puis nous examinons tout écart important avant de finaliser les chiffres. Des vérifications croisées sont également effectuées entre les mix de technologie, de taille et d'application afin de garantir que les ASP et taux de croissance implicites restent réalistes.

Avant publication, le travail fait l'objet d'un examen interne en plusieurs étapes, comprenant des contrôles de cohérence logique, des filtres d'écart d'une année sur l'autre, et une dernière vérification de la cohérence des devises et de l'harmonisation des unités. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements majeurs de capacité, des variations brusques de prix ou de fortes fluctuations de la demande. Juste avant la livraison, un analyste revoit les dernières publications publiques afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des panneaux d'affichage selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les panneaux d'affichage ne coïncident souvent pas, car le périmètre est délimité différemment et la construction tarifaire est traitée de diverses manières. Les plus grandes différences proviennent généralement du fait que l'estimation comptabilise uniquement les panneaux ou intègre également une plus large part de la valeur de l'appareil fini, ainsi que de la rapidité présumée des baisses d'ASP dans les années où le mix évolue.

Certaines sources publient un chiffre plus large pouvant pencher vers les revenus tirés des appareils, ou appliquent un scénario de croissance agressif supposant une stabilité tarifaire soutenue entre les technologies. Chez Mordor Intelligence, les panneaux sont comptabilisés au niveau des revenus de modules et de panneaux avec une progression des ASP basée sur le mix, et le total est vérifié par rapport aux expéditions par application et aux signaux de capacité, de sorte que les hypothèses de tarification aberrantes ont moins de chances de passer.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 172,73 milliards USD (2026) | |

| Cabinet de conseil régional A | 136,64 milliards USD (2024) | Utilise une année de référence antérieure et peut sous-estimer la progression liée aux mises à niveau de mix postérieures à 2024, et la description du périmètre est moins explicite quant à la prise en compte cohérente de la valeur au niveau des modules dans toutes les applications. |

| Cabinet de conseil mondial B | 149,99 milliards USD (2025) | Applique une segmentation plus large qui peut traiter certaines catégories d'affichage et facteurs de forme comme un marché unique agrégé, ce qui peut modifier la pondération des ASP et gonfler la croissance lorsque les mix premium sont supposés monter en puissance rapidement. |

Le tableau montre que l'écart provient principalement du choix de l'année et de ce qui est inclus dans la chaîne de valeur, puis est amplifié par la manière dont les ASP sont projetés lorsque le mix technologique évolue. En maintenant les intrants liés à la direction des expéditions, au mix de taille et de résolution, ainsi qu'à des schémas d'érosion des prix réalistes, le chiffre final reste traçable à des étapes reproductibles plutôt qu'à une seule hypothèse de croissance de haut niveau.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des panneaux d'affichage d'ici 2031 ?

Il devrait atteindre 210,68 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,05 % entre 2026 et 2031.

Quelle technologie domine les expéditions unitaires aujourd'hui ?

L'OLED a représenté 40,74 % du chiffre d'affaires 2025, porté par l'adoption généralisée dans les smartphones et les téléviseurs.

Quel est le segment de résolution à la croissance la plus rapide ?

Les panneaux 8K et au-dessus affichent la croissance prévisionnelle la plus élevée avec un TCAC de 5,11 % jusqu'en 2031, bien que la rareté du contenu limite encore les volumes.

Quelle région connaîtra la croissance la plus rapide ?

Le Moyen-Orient devrait croître à un TCAC de 4,98 % alors que l'Arabie Saoudite et les Émirats Arabes Unis investissent dans la capacité locale d'assemblage d'affichages.

Dernière mise à jour de la page le: