Taille et Part du Marché des Logiciels de Gestion des Émissions de Scope 3

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

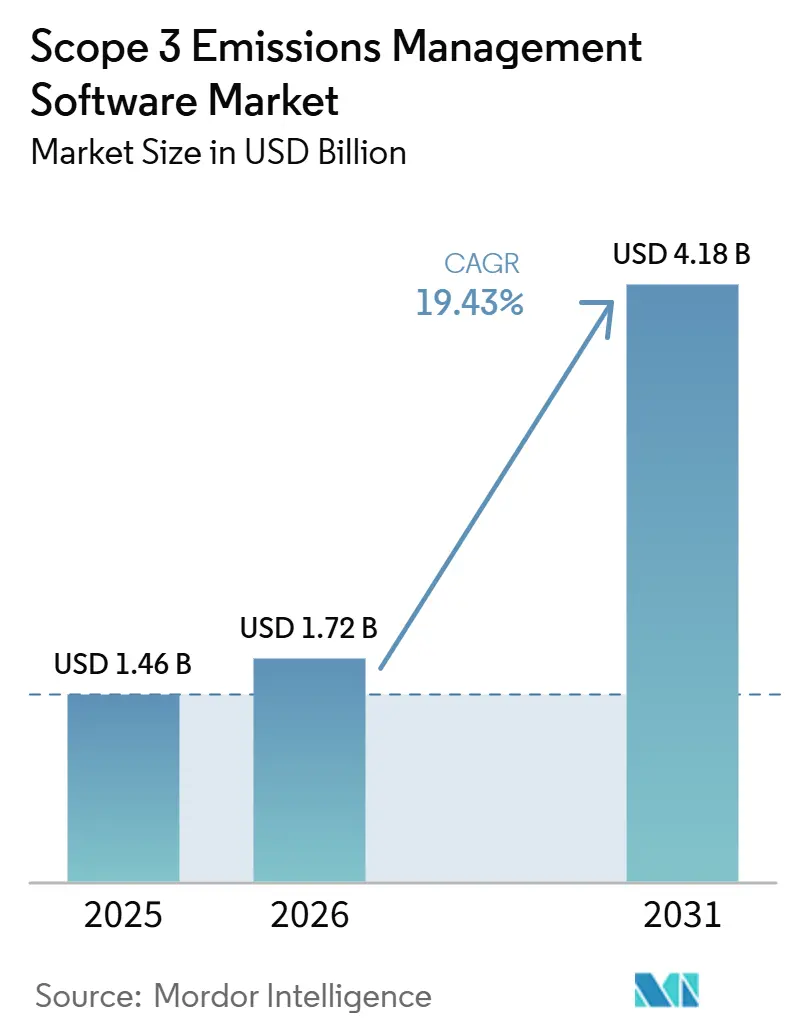

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 4.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.43% CAGR |

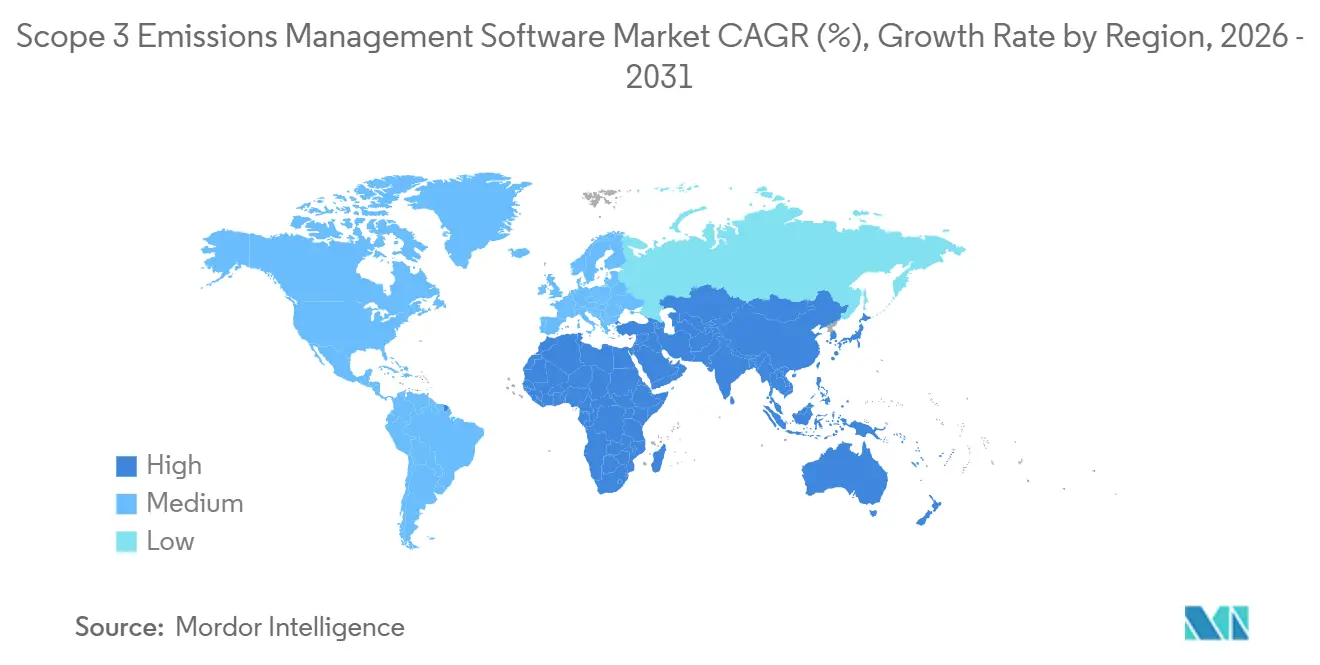

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

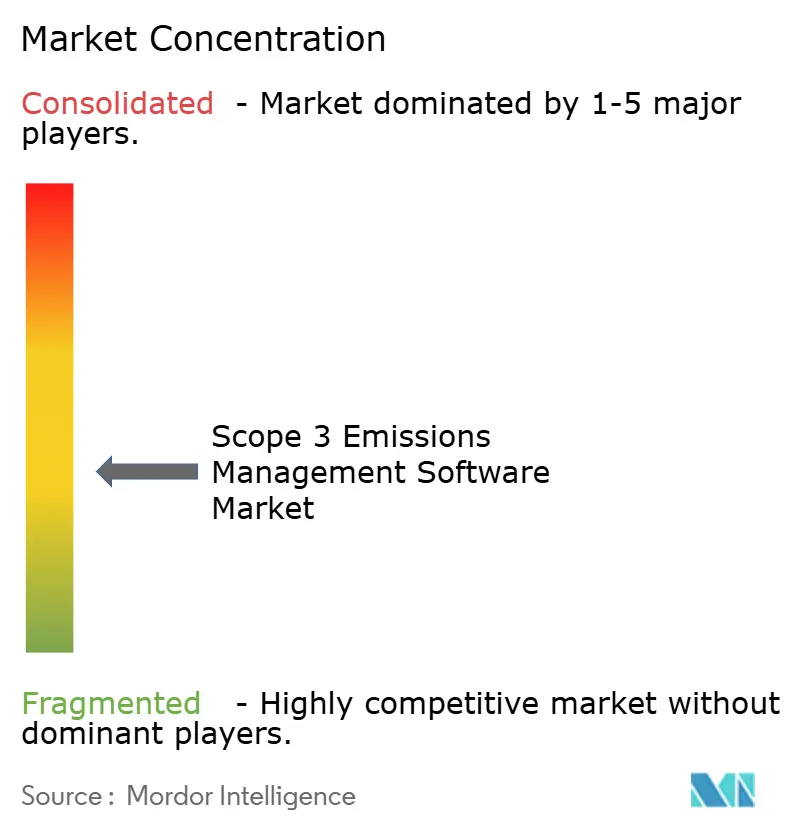

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion des Émissions de Scope 3 par Mordor Intelligence

Le Marché des Logiciels de Gestion des Émissions de Scope 3 était évalué à 1,46 milliard USD en 2025 et devrait croître de 1,72 milliard USD en 2026 pour atteindre 4,18 milliards USD d'ici 2031, à un TCAC de 19,43 % sur la période 2026-2031. Cette expansion reflète un changement structurel dans les systèmes de durabilité des entreprises, alors que le reporting des émissions de Scope 3 est passé d'une divulgation volontaire à une pratique réglementée et vérifiable par audit dans plusieurs grandes économies simultanément. L'UE a maintenu la divulgation obligatoire des émissions de Scope 3 dans le cadre de l'ESRS E1 pour les entreprises dont le chiffre d'affaires annuel net dépasse 450 millions EUR (510 millions USD) et comptant plus de 1 000 employés, même après que le cadre révisé a réduit le nombre de points de données obligatoires. La loi californienne SB 253 a étendu la pression de divulgation aux entreprises réalisant plus de 1 milliard USD de chiffre d'affaires provenant d'opérations en Californie, favorisant des cycles d'achat récurrents de logiciels plutôt que des engagements consultatifs ponctuels. La demande s'oriente également vers des plateformes combinant la traçabilité des données, le reporting multi-cadres, l'engagement des fournisseurs et la planification de la décarbonation en une seule couche opérationnelle. La concurrence se resserre autour de plateformes plus approfondies, tandis que la qualité des données, la participation des fournisseurs et les lacunes méthodologiques demeurent les principales contraintes commerciales pour les acteurs du Marché des Logiciels de Gestion des Émissions de Scope 3.

Principaux Enseignements du Rapport

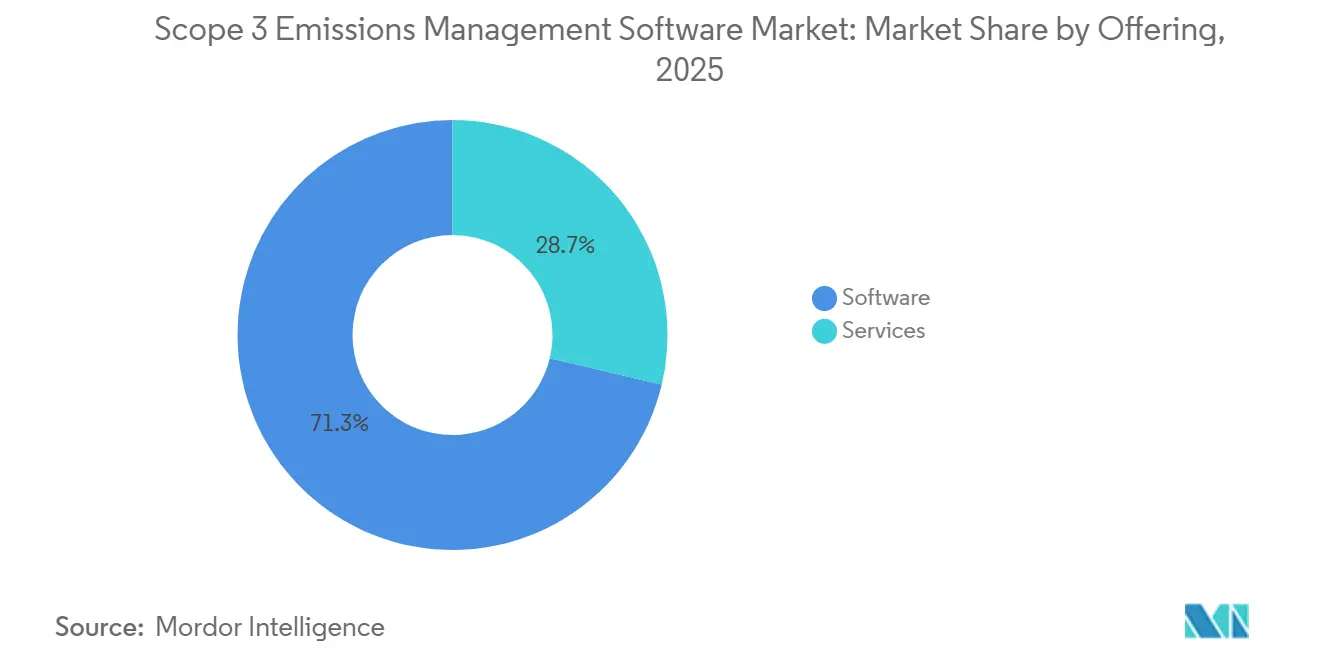

- Par offre, les logiciels détenaient 71,28 % de la part du Marché des Logiciels de Gestion des Émissions de Scope 3 en 2025, tandis que les services devraient se développer à un TCAC de 21,34 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait une part de 66,45 % en 2025, tandis que le déploiement hybride devrait se développer à un TCAC de 22,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 63,90 % de la part de marché en 2025, tandis que les PME devraient croître à un TCAC de 23,47 % jusqu'en 2031.

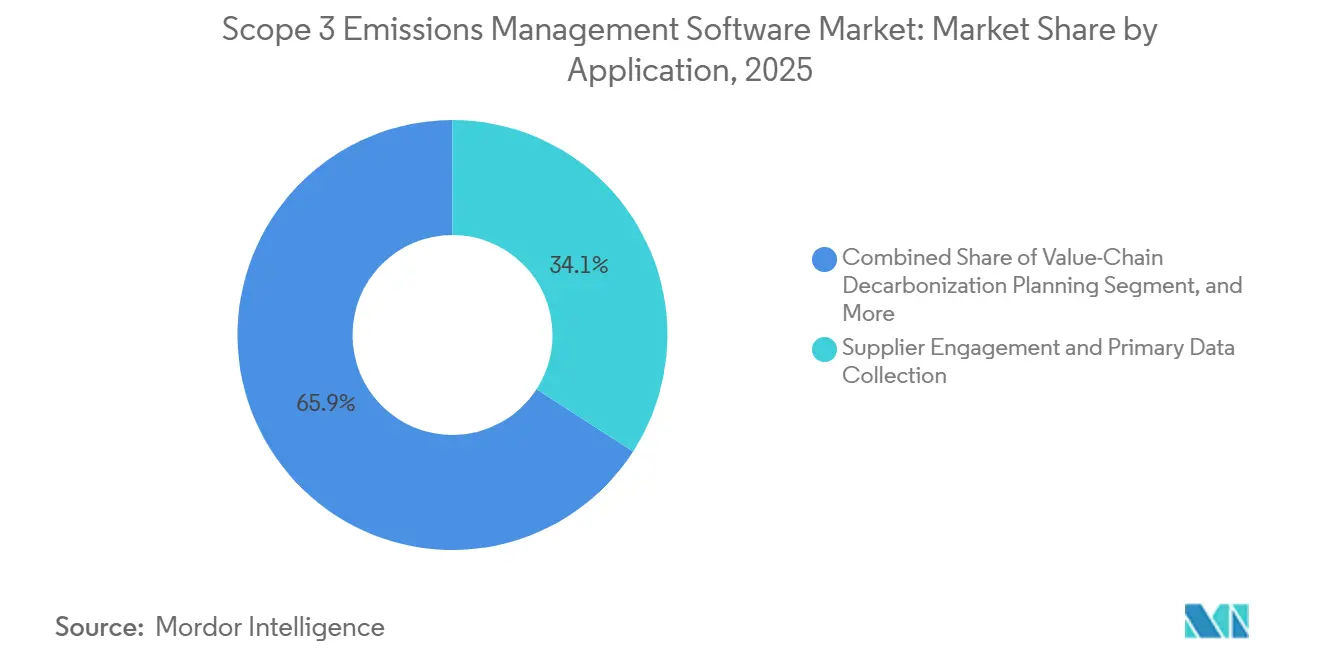

- Par application, l'engagement des fournisseurs et la collecte de données primaires représentaient une part de 34,12 % en 2025, tandis que la planification de la décarbonation de la chaîne de valeur devrait se développer à un TCAC de 24,56 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la fabrication et l'industrie détenaient une part de 27,85 % en 2025, tandis que le commerce de détail et les biens de consommation devraient croître à un TCAC de 20,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 35,40 % du Marché des Logiciels de Gestion des Émissions de Scope 3 en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 25,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion des Émissions de Scope 3

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Obligations de Divulgation des Émissions de Scope 3 dans les Grandes Économies | +5.2% | Mondial | Court terme (≤ 2 ans) |

| L'Automatisation de la Collecte de Données Fournisseurs Réduit les Frictions dans le Reporting | +3.8% | Mondial, cœur APAC, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Pression des Investisseurs et des Clients sur la Transparence de la Chaîne de Valeur | +3.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| L'Estimation des Émissions Basée sur les Dépenses Assistée par IA Abaisse les Barrières à l'Entrée | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Transition vers des Contrôles de Durabilité Prêts pour l'Audit et la Traçabilité des Données | +1.9% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Les Programmes de Décarbonation Pilotés par les Achats Élargissent les Budgets Logiciels | +1.4% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Obligations de Divulgation des Émissions de Scope 3 dans les Grandes Économies

Les règles obligatoires de reporting climatique en Europe et en Australie transfèrent les travaux liés aux émissions de Scope 3 vers des plateformes logicielles capables de prendre en charge des contrôles répétables, des pistes d'audit et des flux de travail de préparation à l'assurance.[1]Normative, « Reporting des Émissions de Scope 3, Exigences CSRD et SBTi », Normative, normative.io. En Europe, l'ESRS E1 continue de maintenir les émissions de Scope 3 dans le périmètre de reporting pour les entreprises concernées, ce qui signifie que la collecte de données et la logique de calcul ont désormais des conséquences directes en matière de conformité. Les reporters de la première vague préparent leurs divulgations sur les données 2026 pour une publication en 2027, ce qui pousse les entreprises à remplacer les tableurs ad hoc par des systèmes capables de soutenir des cycles de reporting annuels récurrents. L'Australie a déjà intégré les entités du Groupe 1 dans la divulgation climatique obligatoire en janvier 2025. La loi SB 253 de Californie a ajouté un second canal de conformité majeur, car une divulgation plus complète des émissions devrait modifier les comparaisons entre pairs et les données d'évaluation des investisseurs. Cette combinaison soutient le Marché des Logiciels de Gestion des Émissions de Scope 3, car les acheteurs préfèrent de plus en plus des plateformes capables d'absorber les changements réglementaires dans tous les secteurs.[2]Nature Portfolio, « La Divulgation Complète des Émissions en Vertu du Projet de Loi 253 du Sénat de Californie Pourrait Modifier les Évaluations Carbone et Réorienter les Investissements », Communications Sustainability, nature.com.

L'Automatisation de la Collecte de Données Fournisseurs Réduit les Frictions dans le Reporting

La collecte de données fournisseurs est devenue le cœur opérationnel du Marché des Logiciels de Gestion des Émissions de Scope 3, car la qualité du reporting en amont dépend d'une sensibilisation cohérente des fournisseurs, du suivi des réponses et de la validation. Le programme de chaîne d'approvisionnement du CDP a montré en 2025 que 330 grands acheteurs d'entreprises ont demandé des divulgations environnementales à près de 70 000 fournisseurs, rendant les méthodes de collecte manuelle difficiles à maintenir à l'échelle d'une entreprise. La pression ne se limite pas à l'envoi de questionnaires, car l'exhaustivité des réponses et la précision méthodologique influencent désormais la possibilité d'utiliser les données dans les travaux d'assurance et de définition des objectifs. Le CDP a également constaté que 38 % des émissions déclarées par les fournisseurs contenaient des erreurs méthodologiques suffisamment importantes pour modifier les valeurs déclarées de plus de 25 %, ce qui a accru la valeur des outils de validation intégrés. Les plateformes combinant la saisie guidée des données, les signalements d'anomalies, les rappels et l'attribution des facteurs d'émission sont donc en concurrence sur la facilité d'utilisation des données plutôt que sur le seul volume de collecte. Cette dynamique continue de stimuler le Marché des Logiciels de Gestion des Émissions de Scope 3, car les acheteurs paient pour réduire les frictions dans le reporting et limiter les boucles de correction manuelle au sein des réseaux de fournisseurs.

Pression des Investisseurs et des Clients sur la Transparence de la Chaîne de Valeur

Les attentes des investisseurs et des clients se concentrent désormais sur des données vérifiables de la chaîne de valeur plutôt que sur de grands discours de durabilité, élargissant ainsi l'argumentaire commercial en faveur de systèmes de reporting dédiés. Des recherches publiées dans Communications Sustainability ont révélé que la divulgation complète des émissions de Scope 3 en vertu de la loi californienne SB 253 est susceptible de remodeler les données de référence sectorielle et de réorienter les capitaux vers les entreprises disposant de données d'émissions vérifiables déclarées par les entreprises. Cette pression se répercute également dans les relations acheteur-fournisseur, car les grandes entreprises demandent des données environnementales à grande échelle via des programmes structurés de divulgation de la chaîne d'approvisionnement. Une fois que la divulgation des fournisseurs fait partie de la qualification commerciale, le logiciel cesse d'être un simple outil de conformité et devient un élément de la fidélisation des comptes et de l'accès aux clients. Les conseils d'administration sont donc plus enclins à financer des systèmes prenant en charge un reporting répétable, un soutien à l'audit et l'engagement des fournisseurs dans un flux de travail unique. Cet élargissement de l'argumentaire d'achat soutient le Marché des Logiciels de Gestion des Émissions de Scope 3, notamment lorsque la qualité de la divulgation peut influencer à la fois la perception du capital et la continuité des relations clients.

L'Estimation des Émissions Basée sur les Dépenses Assistée par IA Abaisse les Barrières à l'Entrée

La classification des dépenses assistée par IA réduit le coût et l'effort nécessaires pour lancer un premier inventaire des émissions de Scope 3, élargissant l'accès aux entreprises sans équipes de durabilité matures.[3]Climatiq, « La Science Derrière les Facteurs d'Émission Basés sur les Dépenses », Climatiq, climatiq.io. Ces outils utilisent les descriptions des achats, la logique de classification et la correspondance des facteurs d'émission pour convertir les données brutes du grand livre en une estimation initiale des biens et services achetés, bien plus rapidement que les flux de travail manuels. Ce délai de mise en place plus court est particulièrement important pour les PME et les nouveaux acheteurs, car il réduit la charge de personnel interne au moment de l'adoption. Watershed a indiqué en avril 2026 que ses agents IA de nettoyage des données ont réduit le délai d'obtention de données de durabilité exploitables de 80 % lors de déploiements tests, indiquant une direction claire pour la conception des logiciels. La même annonce a noté qu'un client entreprise a réduit une tâche de nettoyage de données de 5 heures à 20 minutes, démontrant comment l'automatisation des flux de travail peut améliorer la facilité d'utilisation avant la mise en place de programmes de données primaires plus approfondis. En conséquence, le Marché des Logiciels de Gestion des Émissions de Scope 3 bénéficie des fournisseurs qui proposent une voie d'entrée pilotée par l'IA, puis font évoluer les clients vers des modèles de mesure hybrides et de données primaires plus robustes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des Données Fournisseurs et Faible Couverture des Données Primaires | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Les Différences Méthodologiques entre les Cadres Limitent la Comparabilité | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Complexité d'Intégration avec les Systèmes ERP, Achats et ESG | -1.5% | Grandes entreprises à l'échelle mondiale | Moyen terme (2-4 ans) |

| Pression Budgétaire pour les Acheteurs du Marché Intermédiaire et Longs Cycles de Vente | -1.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Données Fournisseurs et Faible Couverture des Données Primaires

La couverture des données primaires reste faible dans de nombreux programmes d'entreprise, limitant la capacité des logiciels à améliorer la qualité du reporting sans une participation plus forte des fournisseurs. Sphera a constaté en 2025 que 79 % des organisations citaient la disponibilité des données fournisseurs comme un défi majeur, et 62 % citaient la qualité des données internes comme un obstacle majeur à une divulgation précise.[4]Sphera, « Le Rapport Scope 3 2025 de Sphera Révèle des Progrès en Matière de Durabilité Malgré des Défis Persistants en Matière de Données », Sphera, sphera.com. La même faiblesse structurelle a persisté en 2026, lorsque Sphera a rapporté que 45 % des dirigeants d'entreprise n'avaient qu'une confiance limitée dans l'exactitude des données de Scope 3, même si 89 % prévoyaient d'élargir la couverture du reporting. Cet écart est important car une réglementation accrue exige des divulgations traçables et explicables, tandis que de nombreux ensembles de données reposent encore sur des réponses partielles des fournisseurs et des estimations. Les acheteurs attendent désormais des plateformes qu'elles montrent une voie allant de l'estimation basée sur les dépenses vers des données primaires plus vérifiables, et cette attente allonge le travail de mise en œuvre là où la préparation des fournisseurs est faible. Tant que la participation des fournisseurs ne s'approfondit pas et ne devient pas plus cohérente, cela continuera de ralentir le Marché des Logiciels de Gestion des Émissions de Scope 3 en allongeant les délais de déploiement et en limitant la confiance dans l'assurance.

Les Différences Méthodologiques entre les Cadres Limitent la Comparabilité

Le Marché des Logiciels de Gestion des Émissions de Scope 3 est également confronté à un problème de comparabilité, car différents cadres de reporting utilisent des périmètres, des hypothèses et des règles de matérialité différents. Les entreprises doivent souvent répondre à des exigences qui se chevauchent dans le cadre du Protocole GES, de la CSRD, des normes alignées sur l'ISSB et des systèmes de divulgation volontaire, et la logique de calcul ne s'aligne pas toujours entre eux. Lorsqu'une entreprise construit des flux de travail autour d'un cadre, le passage à un second format de reporting peut déclencher une refonte des définitions de catégories, des jugements de matérialité et des pratiques de documentation. Cette refonte augmente les coûts totaux de possession et rend la décision d'achat plus difficile pour les entreprises du marché intermédiaire qui cherchent une voie de mise en place claire et stable. Les fournisseurs répondent en développant des moteurs plus modulaires et des fonctionnalités de traçabilité des données plus claires, mais la comparabilité totale reste difficile tant que les cadres continuent d'évoluer. Cette friction freine le Marché des Logiciels de Gestion des Émissions de Scope 3, car les acheteurs de logiciels ont encore besoin de ressources humaines, de processus et d'un travail d'interprétation autour de la plateforme avant que les divulgations puissent être fiables dans tous les cadres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Croissance des Services Signale un Écart de Maturité dans la Mesure

Les logiciels représentaient 71,28 % du chiffre d'affaires en 2025, tandis que les services devraient croître à un TCAC de 21,34 % jusqu'en 2031 dans le Marché des Logiciels de Gestion des Émissions de Scope 3. Cette répartition reflète le rôle central des plateformes dédiées qui regroupent la logique de calcul, les modèles de divulgation, les contrôles des flux de travail et les outils d'engagement des fournisseurs dans un système unique. Les logiciels fournis via le cloud restent le modèle de livraison principal dans ce segment, car les acheteurs souhaitent que les mises à jour réglementaires et les changements de méthode soient reflétés sans longs cycles informatiques internes. Dans le même temps, le travail de mise en œuvre devient souvent plus difficile après la signature de la licence, car les périmètres d'émissions, la qualité des données fournisseurs et l'alignement des cadres nécessitent encore une configuration et une révision manuelles.

Cette demande de services est liée à la préparation opérationnelle plutôt qu'à une faible demande de logiciels, car de nombreuses entreprises peuvent acheter l'outil plus rapidement qu'elles ne peuvent organiser les données nécessaires pour l'utiliser efficacement. Sphera a rapporté en 2026 que 89 % des entreprises prévoyaient d'élargir le reporting des émissions de Scope 3, tandis que 45 % n'avaient encore qu'une confiance limitée dans l'exactitude des données, ce qui laisse une place évidente pour le soutien géré et le travail consultatif. Les fournisseurs qui associent la mise en œuvre, le conseil en données et le soutien à la préparation à l'assurance avec la plateforme étendent donc la valeur client au-delà de l'abonnement initial. Les fournisseurs de logiciels en mode SaaS pur sont sous pression pour ajouter directement une capacité de service ou travailler avec des partenaires spécialisés s'ils veulent rester pertinents dans des cycles d'achat plus importants et plus réglementés.

Par Mode de Déploiement : L'Architecture Hybride s'Adapte à la Réalité des Données d'Entreprise

Le cloud détenait une part de 66,45 % en 2025, tandis que le déploiement hybride devrait se développer à un TCAC de 22,12 % jusqu'en 2031 dans le Marché des Logiciels de Gestion des Émissions de Scope 3. Le cloud reste le modèle dominant car il réduit les charges de maintenance, accélère les mises à jour des fonctionnalités et s'intègre bien aux systèmes modernes de finance et d'achats. Néanmoins, les données d'activité les plus détaillées résident souvent dans les enregistrements de transactions ERP, les systèmes de transport et les bases de données d'achats que de nombreuses entreprises exploitent encore dans des environnements sur site ou en cloud privé. C'est pourquoi l'architecture hybride gagne en dynamisme, car elle permet aux entreprises de conserver les enregistrements opérationnels sensibles dans les systèmes existants tout en utilisant des couches d'analyse et de reporting cloud par-dessus.

Les mises à jour produits de SAP en 2026 ont montré comment les fournisseurs s'adaptent à ce besoin, avec des calculs d'empreinte de transport centrés sur l'ERP étendus et des ensembles de données supplémentaires sur les émissions de la chaîne d'approvisionnement spécifiques à chaque pays intégrés dans le flux de travail. Ces fonctionnalités sont importantes car le déploiement hybride soutient une chaîne de traçabilité plus claire depuis la transaction source jusqu'à l'empreinte déclarée, ce qui est de plus en plus précieux pour les contrôles et les pistes d'audit. Les modèles sur site autonomes perdent des parts, mais l'infrastructure sous-jacente reste essentielle dans de nombreuses architectures de grandes entreprises. Les fournisseurs qui ne peuvent pas se connecter à cet environnement risquent de perdre des contrats d'entreprise où la traçabilité des données, la souveraineté et la profondeur d'intégration comptent autant que la rapidité du reporting.

Par Taille d'Entreprise : L'Adoption par les PME Augmente via la Pression de la Chaîne d'Approvisionnement

Les grandes entreprises détenaient une part de 63,90 % en 2025, tandis que les PME devraient croître à un TCAC de 23,47 % jusqu'en 2031 dans le Marché des Logiciels de Gestion des Émissions de Scope 3. Les grandes entreprises sont entrées en premier car elles étaient confrontées à des chaînes d'approvisionnement complexes, à des objectifs climatiques au niveau du conseil d'administration et à une exposition réglementaire précoce en Europe et en Amérique du Nord. Les PME entrent désormais dans l'entonnoir d'achat car les grands clients demandent des données structurées sur les émissions dans le cadre de relations commerciales continues. Cela fait évoluer le schéma de la demande d'une conformité descendante vers une participation à la chaîne de valeur, élargissant la base adressable au-delà de la première vague de multinationales réglementées.

Des recherches publiées dans le Journal of Industrial Ecology en 2026 ont révélé que les données de transactions financières peuvent produire des estimations des émissions de Scope 3 au niveau des PME avec une confiance statistique, soutenant des modèles d'intégration allégés pour les entreprises sans équipes de durabilité dédiées. Ces recherches soutiennent l'essor d'outils à faible friction permettant aux petits fournisseurs de produire un premier inventaire crédible avant de développer des capacités de données primaires plus approfondies. Les fournisseurs qui proposent des produits d'entrée destinés aux fournisseurs à faible coût ou gratuitement construisent un entonnoir d'acquisition pouvant se convertir en utilisateurs payants de la plateforme à mesure que les exigences de reporting s'intensifient. Ce changement est important pour le Marché des Logiciels de Gestion des Émissions de Scope 3 car la croissance du volume à long terme est susceptible de provenir de la base de fournisseurs plutôt que du premier niveau des grands reporters d'entreprise seuls.

Par Application : Le Travail sur les Données Fournisseurs Domine Tandis que la Planification Gagne en Vitesse

L'engagement des fournisseurs et la collecte de données primaires représentaient 34,12 % de la taille du Marché des Logiciels de Gestion des Émissions de Scope 3 en 2025, tandis que la planification de la décarbonation de la chaîne de valeur devrait se développer à un TCAC de 24,56 % jusqu'en 2031. La collecte de données en amont reste la principale application car aucun programme crédible d'émissions de Scope 3 ne peut progresser loin sans les contributions des fournisseurs, les cycles de suivi et les contrôles de validation. Le défi est que les réponses brutes des fournisseurs ne produisent pas automatiquement un reporting de qualité décisionnelle, c'est pourquoi la logique de validation est devenue aussi importante que la capacité de collecte. Les équipes d'achats et de durabilité souhaitent de plus en plus des logiciels couvrant la réception des données, la planification de scénarios, la priorisation des fournisseurs et les voies de réduction dans un flux de travail unique.

Le CDP a constaté en 2025 que 38 % des émissions déclarées par les fournisseurs contenaient des erreurs méthodologiques suffisamment importantes pour modifier les valeurs déclarées de plus de 25 %, soulignant l'importance des outils de détection des anomalies et de révision guidée. C'est pourquoi la planification de la décarbonation de la chaîne de valeur croît plus rapidement, car les entreprises souhaitent désormais convertir la mesure en action plutôt que de s'arrêter à la divulgation. Dans le même temps, les fonctions de comptabilité, de divulgation, de gouvernance et d'assurance bénéficient de l'évolution vers des attentes de reporting plus formelles dans le cadre de cadres réglementés. Ensemble, ces tendances montrent un Marché des Logiciels de Gestion des Émissions de Scope 3 qui évolue de la seule visibilité de l'empreinte vers une planification coordonnée, des contrôles et un travail d'amélioration des fournisseurs.

Par Secteur d'Activité des Utilisateurs Finaux : La Fabrication Domine Tandis que le Commerce de Détail Accélère

La fabrication et l'industrie détenaient une part de 27,85 % en 2025, tandis que le commerce de détail et les biens de consommation devraient croître à un TCAC de 20,78 % jusqu'en 2031 dans le Marché des Logiciels de Gestion des Émissions de Scope 3. La fabrication est en tête car ses chaînes d'approvisionnement couvrent de grands volumes de biens achetés, des transports complexes et des impacts liés à l'utilisation des produits en aval qui sont difficiles à saisir avec des estimations génériques. Des recherches publiées dans l'International Journal of Advanced Manufacturing Technology ont montré en 2025 que les émissions de Scope 3 liées au transport dans les chaînes d'approvisionnement manufacturières sont très sensibles au type de véhicule, à la capacité de charge et à la distance. Ce constat souligne la nécessité de données granulaires basées sur l'activité, notamment lorsque les acheteurs souhaitent aller au-delà des approximations larges basées sur les dépenses.

Le commerce de détail et les biens de consommation croissent plus rapidement car la communication sur le carbone au niveau des produits, les demandes des fournisseurs et les engagements de marque intègrent les données sur les émissions plus profondément dans les processus d'approvisionnement et de marchandisage. Le secteur BFSI reste une poche de demande distincte car les émissions financées introduisent une structure de catégories plus complexe que les empreintes d'achats d'entreprise standard. Les acheteurs des secteurs de l'énergie, des services publics, des technologies de l'information, des télécommunications et du transport ont également besoin d'une personnalisation verticale car les sources de données et la logique de calcul diffèrent selon le modèle opérationnel. Les soins de santé et le secteur public sont encore à un stade précoce du cycle d'adoption, mais ils entrent dans des processus d'achat plus structurés à mesure que la diligence raisonnable en matière de chaîne d'approvisionnement et les attentes en matière de divulgation deviennent plus formelles.

Analyse Géographique

L'Amérique du Nord représentait 35,40 % de la taille du Marché des Logiciels de Gestion des Émissions de Scope 3 en 2025. Les États-Unis ont été le principal moteur de la demande régionale car la loi SB 253 de Californie et les règles connexes de divulgation climatique ont poussé les grandes entreprises vers des systèmes de reporting des émissions de Scope 3 plus formels. Cela a modifié les priorités d'achat, passant d'exercices de mesure ponctuels à des plateformes capables de prendre en charge la collecte récurrente de données, la documentation et la révision externe. Le schéma d'achat régional reflète également une forte demande de flux de travail assistés par IA, car les entreprises souhaitent un nettoyage plus rapide, une modélisation de scénarios et une intégration avec les données financières et d'achats. Cet environnement favorise les fournisseurs qui se connectent déjà aux systèmes d'exploitation des entreprises et peuvent réduire les frictions de changement au sein des grands comptes.

L'Europe est restée la deuxième géographie en importance dans le Marché des Logiciels de Gestion des Émissions de Scope 3. La CSRD a maintenu la divulgation des émissions de Scope 3 dans le cadre de l'ESRS E1 pour les reporters concernés, ce qui continue d'ancrer la demande de flux de travail de reporting vérifiables dans toute la région. Les entreprises de la première vague se préparent à reporter sur les données 2026 en 2027, tandis que les modifications de l'Omnibus ont retardé les vagues de reporting ultérieures, décalant le calendrier mais ne supprimant pas le besoin d'investissement logiciel. Le plafond de la chaîne de valeur de la Commission européenne limite également la quantité d'informations que les grands reporters peuvent exiger des petits fournisseurs, ce qui affecte la profondeur à laquelle les outils d'engagement des fournisseurs peuvent pousser pour des données primaires en amont. L'Allemagne reste un centre de demande fort en raison de sa base industrielle, tandis que la France contribue à un écosystème de fournisseurs dense qui soutient l'innovation régionale.

L'Asie-Pacifique devrait croître à un TCAC de 25,67 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide dans le Marché des Logiciels de Gestion des Émissions de Scope 3. L'Australie a exigé que les entités du Groupe 1 commencent les divulgations climatiques obligatoires en janvier 2025 et a étendu le cadre aux entités du Groupe 2 à partir de juillet 2026, avec les émissions de Scope 3 incluses dans le périmètre. Les chaînes d'approvisionnement orientées vers l'exportation renforcent également la demande dans toute la région, car les fournisseurs ont de plus en plus besoin de données carbone pour répondre aux demandes des acheteurs et aux exigences de reporting transfrontalier. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés à un stade précoce, avec une adoption principalement portée par les exigences de reporting des multinationales, les grandes entreprises nationales et la participation aux chaînes d'approvisionnement transfrontalières.

Paysage Concurrentiel

Le Marché des Logiciels de Gestion des Émissions de Scope 3 est resté modérément fragmenté en 2026, avec des spécialistes dédiés et des fournisseurs de logiciels d'entreprise répondant à différents besoins des acheteurs au sein du même bassin de demande. Watershed, Persefoni, Sweep, Altruistiq, Normative et Plan A se sont distingués par la profondeur de la mesure, l'engagement des fournisseurs et la rapidité des flux de travail, tandis que les acteurs de plateformes plus importantes se sont distingués par la portée de l'intégration et l'accès aux comptes installés. SAP, Salesforce, IBM, Microsoft et Wolters Kluwer ont utilisé leurs positions plus larges dans les logiciels ERP, CRM et ESG pour étendre leurs fonctionnalités aux émissions de Scope 3. SAP a renforcé sa position grâce à Sustainability Data Exchange et à l'interopérabilité basée sur PACT, qui standardisent l'échange de données carbone entre les relations commerciales et offrent aux acheteurs d'entreprise une voie plus claire vers le partage structuré de données. Cette approche axée sur les normes est importante car les grands acheteurs souhaitent de plus en plus une couche opérationnelle unique reliant les achats, l'échange de données fournisseurs et les contrôles de reporting au sein du Marché des Logiciels de Gestion des Émissions de Scope 3.

Le développement de produits en 2026 s'est concentré sur les agents IA qui raccourcissent les cycles de préparation des données, d'analyse et de modélisation de scénarios. SAP a indiqué que son Agent d'Optimisation de l'Empreinte réduirait le temps de simulation de scénarios carbone d'une journée de travail complète à 20 minutes et que les nouveaux agents de durabilité seraient généralement disponibles d'ici fin 2026. Watershed a indiqué que ses agents IA ont réduit le délai d'obtention de données de durabilité exploitables de 80 % lors de déploiements tests et ont réduit le temps d'un projet de nettoyage de données d'entreprise de 5 heures à 20 minutes. Persefoni a lancé son Agent d'Analyse en mai 2026 pour permettre aux équipes d'interagir avec les données d'émissions via des invites en langage naturel au sein de la plateforme de comptabilité carbone. Ces évolutions montrent que la concurrence se déplace du calcul de base de l'empreinte vers une exécution plus rapide des flux de travail, une analyse plus claire et un soutien à la décision plus intégré dans le Marché des Logiciels de Gestion des Émissions de Scope 3.

La consolidation s'est également accélérée alors que les fournisseurs cherchaient une plus grande fidélisation à la plateforme et une portée plus large de l'écosystème. Diligent a transféré ses clients de comptabilité carbone à Persefoni et a pris une participation au capital en octobre 2025, ce qui a réduit le nombre de concurrents indépendants en comptabilité carbone. EcoVadis et Workiva ont annoncé un partenariat en mai 2026 pour connecter les données carbone au niveau des fournisseurs avec les flux de travail de divulgation, ce qui met en évidence l'évolution vers des modèles d'écosystèmes interopérables plutôt que des outils ponctuels isolés. Le Marché des Logiciels de Gestion des Émissions de Scope 3 évolue donc vers une structure en étoile, où un groupe plus restreint de plateformes de calcul et de divulgation jouent le rôle de couches de système d'enregistrement tandis que des outils spécialisés de données, de validation et de conseil se connectent autour d'elles.

Leaders du Secteur des Logiciels de Gestion des Émissions de Scope 3

Watershed

Persefoni, LLC

Sweep SAS

Emitwise Limited

Sphera Solutions, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : EcoVadis et Workiva ont annoncé un partenariat stratégique pour connecter directement le Réseau de Données Carbone d'EcoVadis à Workiva Carbon, permettant aux clients communs de passer des facteurs d'émission moyens du secteur à des données granulaires et prêtes pour l'audit sur les émissions de Scope 3 au niveau des fournisseurs. Le partenariat positionne EcoVadis comme le moteur de données primaires pour les émissions des fournisseurs et Workiva comme le centre de calcul et de divulgation, comblant un écart critique entre l'engagement des fournisseurs et le reporting prêt pour le conseil d'administration.

- Mai 2026 : SAP a annoncé que de nouveaux agents IA de durabilité, notamment un Agent d'Optimisation de l'Empreinte réduisant le temps de simulation de scénarios de Scope 3 d'environ une journée de travail complète à environ 20 minutes, un Agent de Préparation Réglementaire en Matière de Durabilité et un Agent de Conformité des Emballages, seront généralement disponibles d'ici fin 2026. Ces agents font partie de la stratégie d'Entreprise Autonome de SAP, intégrant l'exécution des politiques de durabilité directement dans les flux de travail des entreprises.

- Mai 2026 : Persefoni a dévoilé l'Agent d'Analyse Persefoni, une fonctionnalité d'IA agentique intégrée à sa plateforme permettant aux équipes de durabilité d'interagir avec les données d'émissions via des invites en langage naturel, de générer des analyses personnalisées et de répondre aux demandes des parties prenantes sans quitter le système d'enregistrement de comptabilité carbone. Persefoni a servi plus de 500 clients d'entreprise dans le monde et soutenu plus de 9 000 organisations, et a levé 179 millions USD auprès d'investisseurs institutionnels, dont TPG Rise.

- Avril 2026 : Watershed a lancé des agents IA pour le nettoyage et l'analyse des données lors de la Semaine Climatique de San Francisco, rapportant que les déploiements tests ont réduit le délai d'obtention de données de durabilité exploitables de 80 % et ont réduit un projet de nettoyage de données de 5 heures pour 1 client entreprise à 20 minutes. Watershed a également lancé une Bourse IA de 8 semaines pour les responsables de la durabilité et a annoncé le lancement en version bêta de l'ingestion de factures de services publics alimentée par l'IA.

Périmètre du Rapport sur le Marché des Logiciels de Gestion des Émissions de Scope 3

Le marché des Logiciels de Gestion des Émissions de Scope 3 comprend les plateformes numériques et les services qui mesurent, gèrent et déclarent les émissions indirectes de gaz à effet de serre dans la chaîne de valeur, en conformité avec les normes mondiales de durabilité et ESG. Ces solutions offrent des capacités telles que la comptabilité et la divulgation des émissions de Scope 3, l'engagement des fournisseurs avec la collecte de données primaires, la planification de la décarbonation de la chaîne de valeur, ainsi que la gestion de l'assurance, de la gouvernance et de la conformité.

Le rapport sur le marché des Logiciels de Gestion des Émissions de Scope 3 est segmenté par Offre (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Application (Comptabilité et Divulgation des Émissions de Scope 3, Engagement des Fournisseurs et Collecte de Données Primaires, Planification de la Décarbonation de la Chaîne de Valeur, Assurance, Gouvernance et Conformité), Secteur d'Activité des Utilisateurs Finaux (Fabrication et Industrie, Commerce de Détail et Biens de Consommation, Énergie, Services Publics et Ressources Naturelles, Transport et Logistique, BFSI, Technologies de l'Information et Télécommunications, Soins de Santé et Sciences de la Vie, Gouvernement et Secteur Public, et Autres Secteurs d'Activité des Utilisateurs Finaux) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Comptabilité et Divulgation des Émissions de Scope 3 |

| Engagement des Fournisseurs et Collecte de Données Primaires |

| Planification de la Décarbonation de la Chaîne de Valeur |

| Assurance, Gouvernance et Conformité |

| Fabrication et Industrie |

| Commerce de Détail et Biens de Consommation |

| Énergie, Services Publics et Ressources Naturelles |

| Transport et Logistique |

| BFSI |

| Technologies de l'Information et Télécommunications |

| Soins de Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Offre | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Comptabilité et Divulgation des Émissions de Scope 3 | |

| Engagement des Fournisseurs et Collecte de Données Primaires | ||

| Planification de la Décarbonation de la Chaîne de Valeur | ||

| Assurance, Gouvernance et Conformité | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Fabrication et Industrie | |

| Commerce de Détail et Biens de Consommation | ||

| Énergie, Services Publics et Ressources Naturelles | ||

| Transport et Logistique | ||

| BFSI | ||

| Technologies de l'Information et Télécommunications | ||

| Soins de Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels de gestion des émissions de Scope 3 ?

Le Marché des Logiciels de Gestion des Émissions de Scope 3 était évalué à 1,46 milliard USD en 2025, est estimé à 1,72 milliard USD en 2026 et devrait atteindre 4,18 milliards USD d'ici 2031 à un TCAC de 19,43 %.

Pourquoi la demande pour ces plateformes augmente-t-elle si rapidement ?

La croissance est portée par les règles de divulgation obligatoires, des besoins d'assurance plus forts et la pression des clients et des investisseurs pour des données vérifiables sur les émissions de la chaîne de valeur.

Quelle catégorie d'offre génère le plus de chiffre d'affaires aujourd'hui ?

Les logiciels étaient en tête avec une part de 71,28 % en 2025, tandis que les services croissent plus rapidement à un TCAC de 21,34 % car les acheteurs ont besoin d'un soutien à la mise en œuvre et à la qualité des données.

Pourquoi les déploiements hybrides se développent-ils plus rapidement que les configurations sur site ?

Le déploiement hybride devrait croître à un TCAC de 22,12 % car de nombreuses entreprises conservent encore les données ERP et d'achats principales dans les systèmes existants tout en utilisant des couches d'analyse et de reporting cloud.

Quel domaine d'application connaît la croissance la plus rapide ?

La planification de la décarbonation de la chaîne de valeur est l'application à la croissance la plus rapide avec un TCAC de 24,56 %, tandis que l'engagement des fournisseurs et la collecte de données primaires sont restés la plus grande application avec une part de 34,12 % en 2025.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 25,67 %, soutenue par l'expansion des exigences obligatoires de divulgation climatique et la pression du reporting des fournisseurs axé sur les exportations.

Dernière mise à jour de la page le: