Taille et part du marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.60 Milliards de dollars |

| Taille du Marché (2031) | 7.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.20% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement par Mordor Intelligence

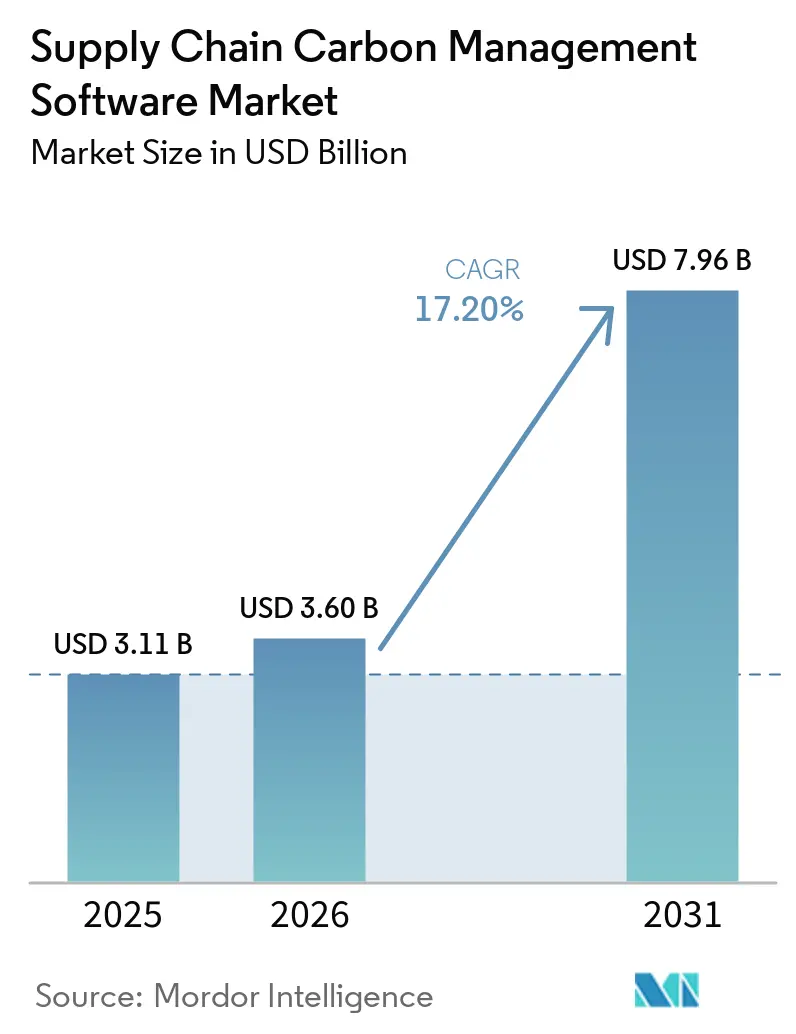

La taille du marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement était évaluée à 3,11 milliards USD en 2025 et devrait croître de 3,60 milliards USD en 2026 pour atteindre 7,96 milliards USD d'ici 2031, à un TCAC de 17,20 % au cours de la période de prévision (2026-2031). Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement évolue des premiers cas d'utilisation axés sur le reporting vers une utilisation opérationnelle plus large, car les grandes entreprises ont désormais besoin de données d'émissions prêtes pour l'audit à travers des réseaux de fournisseurs à plusieurs niveaux. Les règles de divulgation obligatoires en Europe, des exigences carbone plus strictes au niveau des produits et une attention accrue des investisseurs font sortir les décisions logicielles du mode d'évaluation pour entrer dans des cycles d'achat actifs. Le marché bénéficie également d'un changement dans les attentes des acheteurs, où les entreprises ne souhaitent plus un outil de reporting étroit mais recherchent plutôt des plateformes qui connectent les données carbone avec les achats, la logistique, la finance et les systèmes de planification. Cela accroît la valeur des fournisseurs capables de combiner la collecte de données fournisseurs, le calcul des émissions, la modélisation de scénarios et l'automatisation des flux de travail au sein d'un système unique. La prochaine phase de croissance proviendra probablement des acheteurs qui ont déjà établi des bases de mesure et ont maintenant besoin d'outils de planification, de services gérés et de capacités d'engagement des fournisseurs qui transforment les données en actions.

Principaux enseignements du rapport

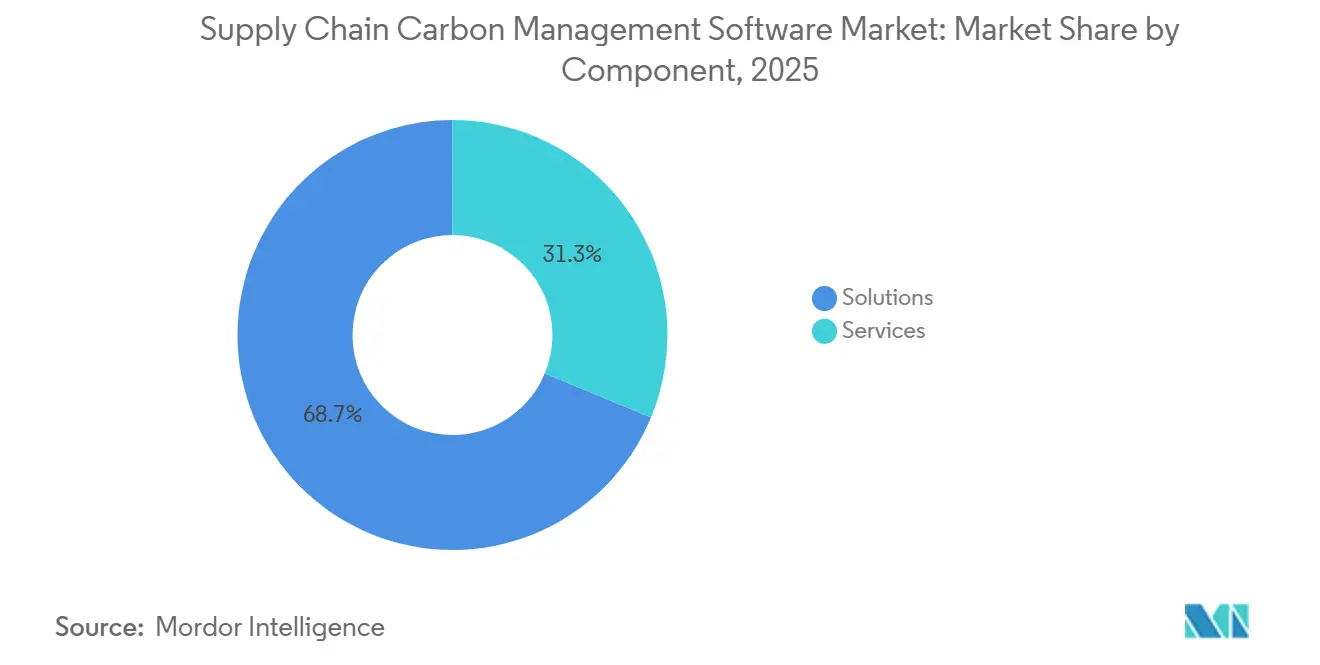

- Par composant, le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement a vu les solutions dominer avec une part de revenus de 68,74 % en 2025, tandis que les services devraient se développer à un TCAC de 17,65 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait une part de 65,12 % en 2025, tandis que le déploiement hybride devrait enregistrer le TCAC le plus élevé à 17,85 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 63,45 % du marché en 2025, tandis que les PME devraient croître le plus rapidement à un TCAC de 17,42 % jusqu'en 2031.

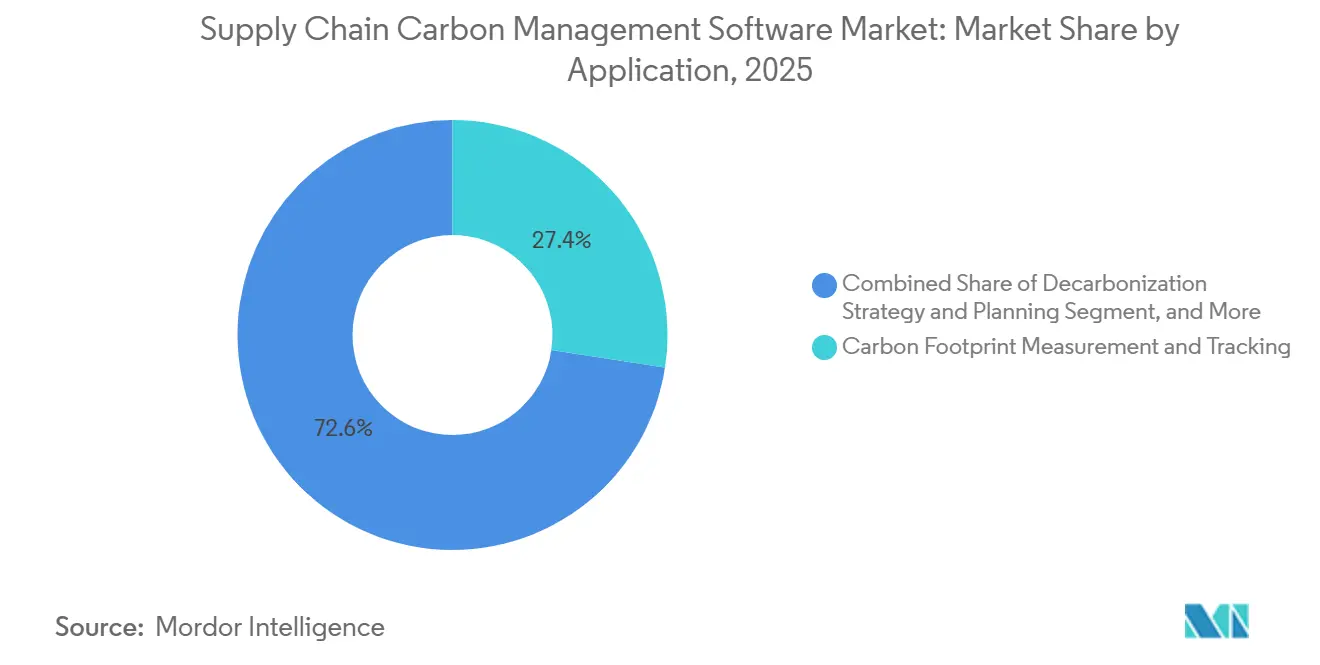

- Par application, la mesure et le suivi de l'empreinte carbone ont capturé une part de 27,41 % en 2025, tandis que la stratégie et la planification de la décarbonisation devraient se développer à un TCAC de 18,05 % jusqu'en 2031.

- Par secteur d'utilisation finale, la fabrication détenait une part de 28,63 % en 2025, tandis que le commerce de détail et le commerce électronique devraient afficher le TCAC le plus rapide à 17,92 % jusqu'en 2031.

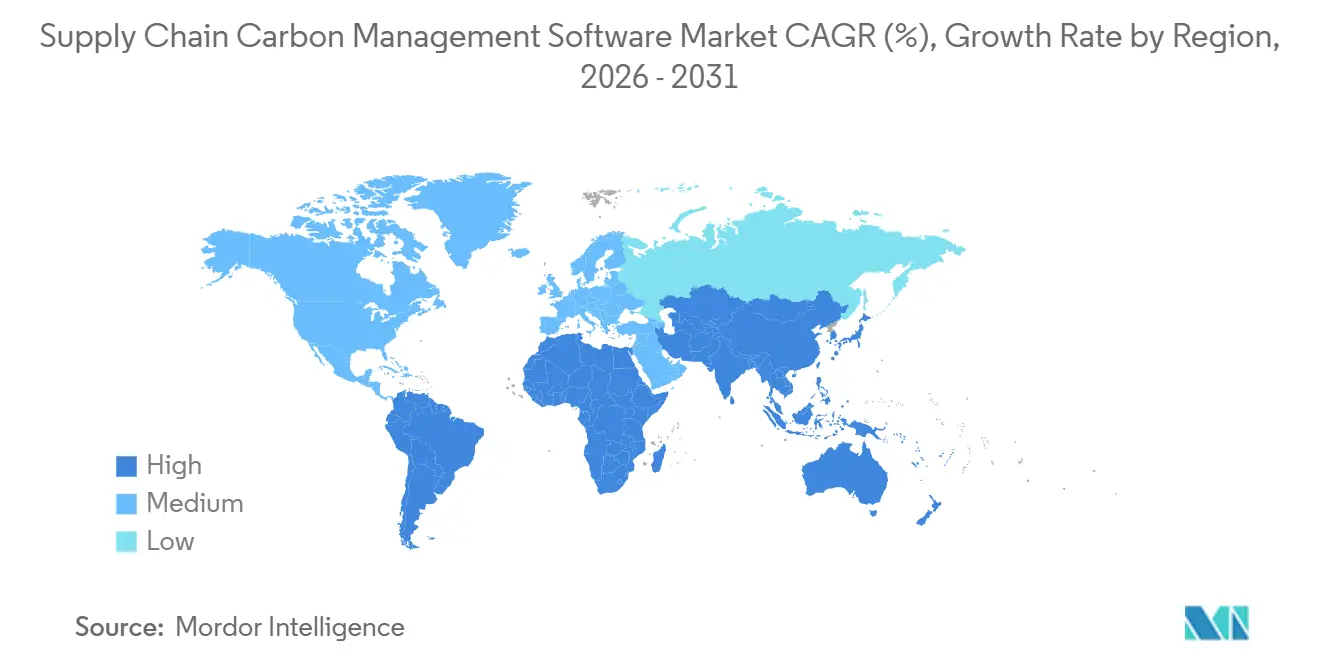

- Par géographie, l'Europe détenait 34,56 % de la part du marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 18,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de gestion du carbone dans la chaîne d'approvisionnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression croissante en matière de divulgation du Scope 3 à travers les chaînes d'approvisionnement mondiales | +4.5% | Mondial | Court terme (≤ 2 ans) |

| Adoption de l'harmonisation des données fournisseurs basée sur l'IA | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Préparation au passeport numérique de produit dans la fabrication orientée vers l'exportation | +2.8% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de décarbonisation pilotés par les achats dans les grandes entreprises | +2.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Intégration des flux de travail sur les crédits carbone et le prix interne du carbone | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Analytique carbone intégrée dans les suites ERP et d'achats | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante en matière de divulgation du Scope 3 à travers les chaînes d'approvisionnement mondiales

Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement connaît une forte demande de la part des entreprises qui ont désormais besoin de divulgations plus rigoureuses du Scope 3 à travers les réseaux de fournisseurs mondiaux. Les premiers déclarants au titre de la CSRD ont communiqué les données Scope 3 de l'exercice fiscal 2024 en 2025, créant ainsi un référentiel concret pour le niveau de preuves et de reproductibilité que les déclarants ultérieurs doivent désormais atteindre. La norme ESRS E1 a maintenu le Scope 3 au cœur du reporting climatique, ce qui signifie que les entreprises doivent encore évaluer toutes les catégories pertinentes et appliquer des méthodes cohérentes d'une année à l'autre.[1]Normative, "Reporting du Scope 3 : exigences CSRD et SBTi (2026)," Normative, normative.io Cette exigence est difficile à gérer dans des fichiers manuels car les données fournisseurs proviennent de nombreux systèmes, zones géographiques et formats de reporting. Le cadre de divulgation climatique de la Californie intensifie la même pression sur les multinationales basées aux États-Unis, de sorte que le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement n'est plus façonné uniquement par l'Europe. Il en résulte une évolution plus rapide vers des plateformes capables de collecter les données fournisseurs, d'appliquer des facteurs d'émissions, de maintenir des pistes d'audit et de soutenir un reporting prêt pour l'assurance à grande échelle.

Adoption de l'harmonisation des données fournisseurs basée sur l'IA

Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement se développe également parce que les entreprises peinent moins avec des données manquantes qu'avec des données incohérentes. Les enregistrements d'émissions des fournisseurs se trouvent souvent dans des factures, des fiches produits, des bases de données de cycle de vie et des exports ERP, et chaque source utilise des unités, des périmètres et des hypothèses différents. Cela fait de l'harmonisation une tâche logicielle centrale plutôt qu'une fonctionnalité secondaire. En mars 2026, EcoVadis et Watershed se sont associés pour combiner les données primaires des fournisseurs avec une notation automatisée de la fiabilité, démontrant comment le marché évolue vers la notation de confiance et les vérifications de preuves plutôt que vers une simple ingestion de données. En mai 2026, EcoVadis a étendu le même réseau via Workiva, connectant davantage les données carbone des fournisseurs avec des flux de travail de reporting nécessitant des résultats prêts pour l'audit. En conséquence, le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement récompense les fournisseurs capables de classer la qualité des données, de détecter les valeurs aberrantes et de faire passer les entrées fournisseurs à volume élevé dans des processus d'assurance formels.[2]EcoVadis, "EcoVadis et Watershed s'associent pour combler le déficit de données Scope 3," EcoVadis, resources.ecovadis.com

Préparation au passeport numérique de produit dans la fabrication orientée vers l'exportation

Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement gagne une nouvelle voie de croissance grâce à la préparation au passeport numérique de produit dans la fabrication orientée vers l'exportation. Le règlement de l'UE sur l'écoconception pour des produits durables a mis en place un déploiement progressif des passeports de produits dans plusieurs catégories, poussant les fabricants à construire une infrastructure de données carbone au niveau des produits plus tôt que beaucoup de règles nationales ne l'exigent. Cela est important car les exportateurs ont besoin de plus que des totaux d'émissions d'entreprise ; ils ont besoin d'informations sur l'empreinte carbone des produits au niveau de l'unité de gestion des stocks qui peuvent être partagées à travers les chaînes de valeur. Les fournisseurs de l'automobile, de l'électronique, des métaux et des biens industriels sont particulièrement exposés car leurs produits circulent à travers des chaînes d'approvisionnement profondes et vers des destinations d'exportation fortement réglementées. Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement connaît donc une demande accrue pour des modules qui prennent en charge les calculs au niveau des produits, le contrôle de la documentation et la traçabilité des fournisseurs, plutôt que le seul reporting à l'échelle de l'entreprise. Ce changement rend la fonctionnalité spécialisée d'empreinte carbone des produits plus importante dans la sélection des logiciels, en particulier pour les fabricants qui servent des acheteurs européens.[3]Suivi du passeport numérique de produit de l'UE, "Suivi des actes délégués du passeport numérique de produit," Suivi du passeport numérique de produit de l'UE, eudigitalproductpassport.org

Programmes de décarbonisation pilotés par les achats dans les grandes entreprises

Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement est également soutenu par des équipes d'achats qui utilisent désormais les données carbone dans les décisions d'approvisionnement quotidiennes. Les grandes entreprises ne traitent plus la décarbonisation comme une tâche de développement durable distincte qui intervient après que les achats et les opérations sont terminés. Elles intègrent les scores carbone des fournisseurs dans les flux de travail d'approvisionnement afin que le prix, la qualité et les émissions puissent être examinés ensemble. Le Grand Livre Vert de SAP et ses capacités de durabilité plus larges liées à l'ERP montrent comment les fournisseurs se positionnent autour de ce cas d'utilisation opérationnel, où les données carbone sont inscrites dans les systèmes financiers et d'achats plutôt que stockées dans une couche de reporting séparée. Ce modèle est important pour le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement car les acheteurs veulent des systèmes qui influencent l'approvisionnement, la planification de la production et les choix de fournisseurs en temps réel. Il favorise également les fournisseurs capables de réduire les frictions d'intégration et de montrer un lien direct entre les données d'émissions et les décisions commerciales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lacunes importantes dans les données fournisseurs et mauvaise qualité des facteurs d'émissions | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Charge d'intégration avec les systèmes ERP, TMS et MES existants | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données de niveau audit | -1.2% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilité budgétaire parmi les acheteurs du marché intermédiaire et les PME | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes importantes dans les données fournisseurs et mauvaise qualité des facteurs d'émissions

La principale contrainte pratique du marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement reste la qualité des données fournisseurs. De nombreuses entreprises s'appuient encore sur des estimations secondaires parce que les fournisseurs ne fournissent pas de données d'émissions primaires complètes, ou le font dans des formats qui ne peuvent pas être facilement vérifiés. Cela affaiblit la qualité du reporting et limite également la valeur des outils de planification en aval. Le défi devient plus difficile lorsque les facteurs d'émissions génériques ne reflètent pas les conditions au niveau du site ou du pays, ce qui peut fausser matériellement les bases carbone pour les chaînes d'approvisionnement mondiales. SAP a partiellement résolu ce problème dans ses mises à jour de 2026 en ajoutant des facteurs plus spécifiques aux pays pour les produits agricoles et industriels, indiquant que la demande des acheteurs pour une granularité géographique est en croissance. Tant que la participation des fournisseurs ne s'améliore pas et que les bibliothèques de facteurs d'émissions ne deviennent pas plus précises, le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement continuera de faire face à une adoption plus lente parmi les entreprises ayant des réseaux d'approvisionnement fragmentés.[4]Communauté SAP, "Gestion de l'empreinte de durabilité SAP : mises à jour et points saillants du T1-26," Communauté SAP, community.sap.com

Charge d'intégration avec les systèmes ERP, TMS et MES existants

Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement fait également face à une adoption plus lente là où les systèmes d'entreprise de base sont anciens, fortement personnalisés ou mal standardisés. Les calculs carbone dépendent des entrées opérationnelles des systèmes ERP, de transport, de fabrication et d'achats, et de nombreuses entreprises manquent de flux de données propres dans ces environnements. Cela augmente le coût des projets, allonge les délais de déploiement et accroît le risque que les acheteurs retardent leurs achats jusqu'à ce que l'intégration devienne plus facile. Des recherches ont noté que les entreprises peinent souvent non seulement avec les interfaces techniques, mais aussi avec une infrastructure d'information faible et une faible standardisation des données dans les systèmes qui alimentent le reporting des émissions. Le problème est particulièrement aigu dans les grandes entreprises disposant de systèmes sur site complexes et dans les entreprises de taille moyenne sans équipes d'intégration dédiées. Pour cette raison, le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement accorde une valeur croissante aux plateformes prêtes pour les API, aux connecteurs préconstruits et aux architectures natives ERP qui réduisent les frictions de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme à mesure que la complexité du Scope 3 s'approfondit

Les solutions représentaient 68,74 % des revenus de 2025 sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement, les licences logicielles restant la plus grande composante des dépenses. Cette avance reflétait les premiers schémas d'achat des entreprises, dans lesquels les sociétés ont d'abord sécurisé la plateforme centrale nécessaire à la mesure des émissions, à la capture des données fournisseurs et aux contrôles de reporting. Les acheteurs ont également préféré les solutions parce qu'elles établissaient un modèle de données commun pouvant ensuite soutenir l'assurance, la planification et l'analyse au niveau des produits. Dans la phase initiale de développement du secteur des logiciels de gestion du carbone dans la chaîne d'approvisionnement, cette approche axée sur la plateforme avait du sens car les grandes entreprises avaient besoin d'un système stable avant d'ajouter un soutien consultatif externe. Le segment des solutions a également bénéficié de la livraison en mode SaaS, qui a permis aux entreprises d'intégrer plus rapidement et de mettre à jour leurs systèmes plus facilement à travers des réseaux de fournisseurs distribués.

Le segment des services devrait se développer à un TCAC de 17,65 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide. Cette hausse montre que de nombreuses entreprises ont dépassé la première étape d'achat de logiciels et ont maintenant besoin d'aide pour les utiliser dans des écosystèmes de fournisseurs complexes. Les flux de travail d'assurance CSRD, la sensibilisation des fournisseurs, le nettoyage des données et la correspondance des facteurs d'émissions sont tous des tâches intensives en travail que les équipes internes ne peuvent souvent pas absorber. Le partenariat ERM et Carbmee reflète ce changement en combinant les capacités logicielles avec une exécution axée sur les services pour conduire des travaux de réduction du Scope 3 dans les chaînes de valeur manufacturières. Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement évolue donc vers un modèle dans lequel les services vont au-delà de la configuration pour inclure la gestion continue des données, l'engagement des fournisseurs et le suivi de la décarbonisation. Ce schéma renforce les fournisseurs et les partenaires capables de soutenir de longs cycles de mise en œuvre et de fournir des résultats mesurables après la fin du déploiement initial.

Par mode de déploiement : l'architecture hybride équilibre contrôle et évolutivité

Le déploiement cloud représentait 65,12 % des revenus de 2025 sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement, ce qui en fait le modèle de livraison dominant. Les plateformes cloud ont gagné des parts de marché précoces en permettant l'ingestion automatisée de données provenant des systèmes d'achats, de finance et de logistique sans nécessiter d'infrastructure interne étendue. Elles répondent également aux besoins des équipes de développement durable qui souhaitent une configuration plus rapide, des coûts initiaux plus faibles et une expansion plus facile à travers les réseaux de fournisseurs. Pour de nombreux adoptants de taille moyenne, les systèmes cloud ont réduit la charge de maintenance des serveurs internes tout en répondant aux besoins de reporting en temps réel. Le leadership du cloud sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement reflète également la rapidité avec laquelle les exigences réglementaires et de reporting évoluent, car les acheteurs apprécient les mises à jour fréquentes et les déploiements de fonctionnalités plus faciles.

Le déploiement hybride devrait croître à un TCAC de 17,85 % jusqu'en 2031, ce qui en fait le mode à la croissance la plus rapide. Cette croissance provient des entreprises qui ont besoin d'une connectivité à l'échelle du cloud mais doivent encore conserver des données fournisseurs ou opérationnelles sensibles dans des environnements régionaux contrôlés. Cette exigence est particulièrement pertinente en Europe, où les attentes en matière de gouvernance des données et de résidence façonnent les choix de conception des systèmes. L'architecture de gestion de l'empreinte de SAP illustre cette direction, car les entreprises peuvent calculer les données carbone dans des environnements cloud et publier les résultats dans des systèmes sur site si nécessaire. Les déploiements sur site jouent encore un rôle dans la défense, le gouvernement et les chaînes d'approvisionnement fortement réglementées, mais ils sont moins alignés sur le besoin d'intégration rapide des fournisseurs et de mises à jour continues. En conséquence, le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement favorise de plus en plus les modèles hybrides qui combinent le contrôle de conformité avec une évolutivité pratique.

Par taille d'entreprise : les PME se développent plus rapidement à mesure que la pression de conformité se déplace en aval

Les grandes entreprises représentaient 63,45 % des revenus de 2025 sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement, ce qui en fait le groupe d'acheteurs principal. Leur avance reflétait des budgets plus importants, des empreintes fournisseurs plus larges et une exposition directe aux obligations de reporting formelles telles que la CSRD et les exigences Scope 3 associées. Ces entreprises avaient l'échelle nécessaire pour investir dans des déploiements de plateformes complètes, l'intégration des systèmes et les programmes d'engagement des fournisseurs avant que les entreprises plus petites n'entrent dans l'espace. Elles ont également créé la première grande vague de demande dans le secteur des logiciels de gestion du carbone dans la chaîne d'approvisionnement en transformant la mesure des émissions en un processus d'entreprise structuré. Parce que beaucoup opèrent dans plusieurs régions et avec des milliers de fournisseurs, elles avaient besoin d'une gouvernance des données robuste plus tôt que le reste du marché.

Les PME devraient croître à un TCAC de 17,42 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des entreprises. Cette croissance est moins motivée par la réglementation directe que par les mandats des clients des grandes entreprises qui ont désormais besoin de données primaires au niveau des fournisseurs. De nombreuses petites entreprises sont entraînées dans le reporting carbone parce qu'elles approvisionnent des entreprises qui font déjà face à des exigences de divulgation, de MACF ou de décarbonisation. Les obstacles persistants pour les PME comprennent la complexité des outils, les contraintes linguistiques et les coûts élevés de mise en œuvre, ce qui explique pourquoi l'adoption dépend encore de logiciels plus simples et d'un soutien à l'intégration plus clair. Les résultats du bilan ont également montré que les PME utilisant des outils carbone numériques étaient plus susceptibles d'avoir des systèmes de reporting formels et un meilleur accès à la finance verte, suggérant que l'adoption de logiciels a une logique financière au-delà de la seule conformité. Pour le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement, cela signifie que la prochaine vague d'adoption pourrait provenir de fournisseurs plus petits qui ont besoin d'outils abordables, de flux de travail guidés et de liens directs avec les demandes de reporting des clients.

Par application : les outils de planification gagnent du terrain au-delà de la mesure

La mesure et le suivi de l'empreinte carbone représentaient 27,41 % des revenus d'application de 2025 sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement, ce qui en fait la couche d'application la plus importante. Cette position reflète le simple fait que les entreprises doivent établir une base de référence avant de pouvoir faire des rapports, comparer les fournisseurs ou planifier des réductions. Les outils de mesure sont généralement les premiers à entrer car ils organisent les données d'activité, cartographient les facteurs d'émissions et créent un moteur de calcul reproductible. Ils servent également de fondation pour les modules ultérieurs, tels que l'engagement des fournisseurs, l'examen des risques climatiques et l'analyse de l'empreinte carbone des produits. En pratique, le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement commence toujours par la mesure car aucun flux de travail de décarbonisation plus large ne peut fonctionner sans données de référence fiables.

La stratégie et la planification de la décarbonisation devraient croître à un TCAC de 18,05 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide. Ce changement montre que les acheteurs sont sous pression pour passer des inventaires d'émissions aux feuilles de route de réduction qui peuvent être défendues avec des chiffres. Les conseils d'administration, les investisseurs et les régulateurs attendent désormais plus que la divulgation, et les fournisseurs de logiciels répondent en ajoutant des analyses de scénarios, des outils de planification des objectifs et des outils de trajectoire de réduction. L'agent d'optimisation de l'empreinte de SAP illustre cette direction car il peut simuler les résultats d'émissions à travers les produits, les usines et les chaînes d'approvisionnement en beaucoup moins de temps que les approches plus anciennes. L'évaluation de l'empreinte carbone des produits, l'engagement des fournisseurs et le reporting des émissions restent des applications adjacentes importantes, en particulier dans la fabrication et le commerce de détail, où la transparence de la chaîne d'approvisionnement se rapproche de l'utilisation au niveau des produits. Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement évolue donc d'une pile centrée sur le reporting vers une pile de planification et d'exécution plus large qui soutient les décisions opérationnelles.

Par secteur d'utilisation finale : la fabrication est en tête tandis que le commerce de détail et le commerce électronique s'accélèrent

La fabrication représentait 28,63 % des revenus d'utilisation finale de 2025 sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement, ce qui en fait le plus grand secteur vertical. Les fabricants font face à certains des défis de données carbone les plus difficiles car ils s'approvisionnent en intrants physiques auprès de nombreux niveaux, pays et sites de production. Cette complexité est intensifiée par les besoins de vérification du MACF, les divulgations de la catégorie 1 du Scope 3 et la demande croissante de visibilité carbone au niveau des produits. Les acheteurs du secteur manufacturier ont également besoin de systèmes capables de connecter les achats, les opérations d'usine et les données produits plutôt que de produire uniquement des totaux d'émissions d'entreprise. En conséquence, la fabrication détenait la plus grande part de la taille du marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement en 2025 car elle fait face à l'urgence la plus élevée pour la traçabilité multi-niveaux et la gestion du carbone des produits.

Le commerce de détail et le commerce électronique devraient se développer à un TCAC de 17,92 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide. Les grands détaillants poussent la transparence des fournisseurs plus profondément dans les processus d'intégration et d'approvisionnement, en particulier là où les produits à marque propre et les larges réseaux de fournisseurs créent des défis de visibilité du Scope 3. Ces entreprises font également face à une pression croissante pour soutenir la communication carbone au niveau des produits et une planification d'assortiment plus propre. Le transport et la logistique, l'énergie et les services publics, l'alimentation et les boissons, l'informatique et les télécommunications, le BFSI, la construction et les infrastructures, et le gouvernement et le secteur public constituent également des bassins de demande importants, chacun avec son propre déclencheur de reporting et son modèle de données. L'intégration HowGood et Sweep met en évidence comment les acheteurs du secteur alimentaire et des boissons accèdent à de grands ensembles de données sur les empreintes carbone des produits dans des flux de travail de durabilité plus larges. Parmi ces utilisateurs finaux, le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement se développe le plus rapidement, à mesure que la visibilité des fournisseurs, les exigences d'empreinte des produits et la prise de décision opérationnelle convergent dans un seul environnement logiciel.

Analyse géographique

L'Europe détenait une part de revenus de 34,56 % en 2025, ce qui en fait la position dominante sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement. La région a le plus avancé de la planification politique à la mise en œuvre concrète car les grandes entreprises ont déjà complété des cycles complets de reporting du Scope 3 dans le cadre des exigences liées à la CSRD. Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement bénéficie également en Europe de l'effet combiné de la CSRD, du système d'échange de quotas d'émissions de l'UE, du MACF et de la préparation au passeport de produit, qui créent ensemble des besoins en données tant au niveau des entreprises qu'au niveau des produits. L'Allemagne se distingue car ses chaînes d'approvisionnement automobiles et industrielles sont fortement exposées à la fois aux exigences d'empreinte carbone des produits et aux exigences de collecte de données fournisseurs approfondies. La France et les Pays-Bas restent également des centres de demande importants en raison de l'adoption du reporting, de l'activité d'import-export et d'une forte concentration de grandes entreprises.

L'Amérique du Nord représentait le deuxième marché régional, soutenu par les multinationales américaines, les mandats de divulgation de la Californie et un fort engagement volontaire en matière d'objectifs parmi les grandes entreprises. Les acheteurs aux États-Unis continuent d'investir car ils ont besoin de systèmes capables de soutenir la comptabilité des émissions à l'échelle de l'entreprise à travers des réseaux de fournisseurs nationaux et étrangers complexes. Le Canada ajoute un besoin similaire à travers la tarification du carbone et les exigences de reporting transfrontalier des clients, qui favorisent les logiciels avec une logique de reporting multi-juridictions. L'Amérique du Sud reste à l'avant-garde de l'adoption, mais le Brésil prend de l'élan à mesure que les attentes en matière de durabilité des entreprises augmentent et que l'activité de finance verte stimule un reporting structuré des émissions.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 18,12 % jusqu'en 2031, ce qui en fait la région à la croissance la plus forte sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement. La région est façonnée par les politiques climatiques nationales et par les besoins de conformité liés aux exportations des clients en Europe et en Amérique du Nord. La Chine pousse le Scope 3 et les données carbone des entreprises plus haut à l'ordre du jour grâce à ses objectifs double carbone et à l'évolution plus large de son cadre d'échange de quotas d'émissions. L'Inde ajoute de l'élan grâce au cadre de conservation de l'énergie, au régime d'échange de crédits carbone et aux attentes BRSR Core pour les sociétés cotées. Le Japon soutient une demande premium grâce au financement GX, aux orientations en matière de durabilité et à la pression de divulgation sur les sociétés cotées, tandis que le Moyen-Orient et l'Afrique commencent à voir une traction précoce grâce aux efforts de décarbonisation des entreprises liés à la Vision 2030 de l'Arabie saoudite, à la Neutralité carbone 2050 des Émirats arabes unis et au développement de la politique carbone en Afrique du Sud et au Nigéria.

Paysage concurrentiel

Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement est modérément fragmenté, avec une concurrence partagée entre les grands fournisseurs de plateformes d'entreprise et les fournisseurs spécialisés de logiciels carbone. Le premier groupe comprend de grands noms de la technologie et des logiciels d'entreprise tels qu'IBM, SAP, Microsoft, Schneider Electric, Salesforce, Workiva, Wolters Kluwer, Cority et Sphera. Le second groupe comprend des spécialistes axés sur la chaîne d'approvisionnement tels que Watershed, Persefoni AI, Greenly, Sweep, Carbmee, SINAI Technologies, Plan A et Carbon Direct. Cette structure signifie que les acheteurs comparent souvent la profondeur d'intégration et l'étendue de la plateforme par rapport à la rapidité, à la spécialisation et au développement plus rapide des fonctionnalités. Cela signifie également que le marché reste actif tant sur la construction de partenariats que sur les acquisitions ciblées.

Les mouvements récents montrent que les fournisseurs renforcent leurs positions grâce à l'expansion de l'écosystème et à la consolidation sélective. EcoVadis a lié son réseau de données carbone à Watershed en mars 2026 et à Workiva en mai 2026, renforçant ainsi le flux de données primaires des fournisseurs dans des flux de travail de reporting et d'assurance plus larges. Green Project Technologies a acquis la plateforme Emitwise en juillet 2025, ajoutant des capacités automatisées d'empreinte carbone des produits et d'engagement des fournisseurs à son offre existante. L'acquisition par Makersite de la plateforme SiGREEN de Siemens, effective au 1er juin 2026, a montré que les opérateurs spécialisés gagnent en pertinence dans l'empreinte carbone des produits et l'échange de données dans la chaîne d'approvisionnement. SAP a également étendu ses fonctionnalités de durabilité en 2026 avec de nouveaux agents d'IA, renforçant la valeur de la planification et de la simulation des émissions liées à l'ERP.

La concurrence est de plus en plus centrée sur trois thèmes : l'harmonisation des données basée sur l'IA, l'intégration native à l'ERP et les réseaux de partenaires interopérables. Les fournisseurs capables de valider les données des fournisseurs, de réduire le travail d'intégration et de soutenir les flux de travail carbone au niveau des produits améliorent leur position sur la liste restreinte. Les normes et les cadres d'échange deviennent également de plus en plus importants à mesure que les acheteurs de l'automobile et de l'industrie recherchent des logiciels capables de déplacer des données à travers des écosystèmes de chaîne d'approvisionnement partagés. La reconnaissance de Cority comme leader en 2026 a montré que les acheteurs apprécient encore la conception des flux de travail, les autorisations granulaires et les grandes bibliothèques de facteurs d'émissions aux côtés des nouvelles fonctionnalités d'IA. ENGIE SA est moins pertinent en tant que nom de groupe de pairs principal car il s'agit principalement d'un service public d'énergie plutôt que d'un fournisseur de logiciels dédié, tandis qu'Emitwise n'opère plus en tant que participant indépendant au marché après la vente de sa plateforme à Green Project Technologies en juillet 2025. En pratique, le marché récompense les fournisseurs capables de combiner une infrastructure de données fiable, de solides écosystèmes de partenaires et une utilisabilité opérationnelle à travers les achats, le reporting et la planification.

Leaders du secteur des logiciels de gestion du carbone dans la chaîne d'approvisionnement

-

IBM Corporation

-

SAP SE

-

Microsoft Corporation

-

Schneider Electric SE

-

Salesforce, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : SAP a été nommé Leader pour la deuxième fois dans l'évaluation IDC MarketScape : Applications mondiales de comptabilité et de gestion du carbone 2026 (avril 2026), reconnu pour son approche intégrée à l'ERP qui unifie les données financières, opérationnelles et de durabilité sous un cadre de gouvernance unique.

- Mai 2026 : SAP a annoncé de nouveaux agents d'IA en matière de durabilité lors de Sapphire 2026 le 15 mai 2026, notamment l'agent d'optimisation de l'empreinte, qui agrège les données des Scopes 1, 2 et 3 à travers les produits, les usines et les chaînes d'approvisionnement, réduisant le temps de simulation de scénarios carbone d'environ 1 jour à 20 minutes. La disponibilité générale de la suite complète d'agents d'IA est prévue pour la fin de 2026, marquant une expansion significative des capacités de la plateforme de durabilité de la chaîne d'approvisionnement de SAP.

- Mai 2026 : EcoVadis et Workiva ont annoncé un partenariat stratégique le 12 mai 2026, intégrant les données carbone primaires des fournisseurs d'EcoVadis provenant de son réseau de données carbone directement dans la plateforme de reporting alimentée par l'IA de Workiva. Le partenariat permet aux clients entreprises mutuels de remplacer les estimations moyennes du secteur par des données Scope 3 vérifiées et spécifiques aux fournisseurs pour une exécution prête pour l'audit dans les flux de travail de reporting CSRD et CDP.

- Mai 2026 : IBM a annoncé la disponibilité générale de l'API Envizi Emissions le 28 avril 2026, permettant aux organisations, aux développeurs et aux fournisseurs de logiciels d'intégrer des calculs d'émissions alignés sur le Protocole GES directement dans les systèmes, flux de travail et produits existants. L'API étend les données de facteurs d'émissions gérées d'Envizi aux applications tierces, élargissant la portée de l'écosystème de la plateforme au-delà des déploiements d'entreprise autonomes.

Portée du rapport sur le marché mondial des logiciels de gestion du carbone dans la chaîne d'approvisionnement

Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement comprend des plateformes et des services qui permettent aux organisations de mesurer, surveiller et réduire les émissions de carbone à travers leurs chaînes d'approvisionnement. Ces solutions fournissent des fonctionnalités telles que la comptabilité carbone et le suivi des émissions, la gestion des performances ESG et de durabilité des fournisseurs, le reporting de transparence et de divulgation, et des analyses avancées pour la prévision et la modélisation de scénarios. En intégrant l'intelligence carbone dans les flux de travail d'achats, de logistique et de gestion des fournisseurs, ces plateformes aident les entreprises à se conformer aux réglementations ESG, à renforcer la résilience de la chaîne d'approvisionnement et à s'aligner sur les objectifs mondiaux de décarbonisation.

Le rapport sur le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement est segmenté par offre (logiciels et services), modèle de déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (comptabilité carbone et suivi des émissions, gestion ESG et de durabilité des fournisseurs, transparence et reporting de la chaîne d'approvisionnement, et prévision et analyse de scénarios), secteur d'utilisation finale (informatique et télécommunications, BFSI, fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et commerce électronique, fabrication alimentaire et des boissons, construction et infrastructures, gouvernement et secteur public, et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Mesure et suivi de l'empreinte carbone |

| Reporting des émissions et conformité |

| Engagement des fournisseurs et collecte de données |

| Évaluation de l'empreinte carbone des produits |

| Analyse des risques climatiques |

| Stratégie et planification de la décarbonisation |

| Fabrication |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Énergie et services publics |

| Alimentation et boissons |

| Informatique et télécommunications |

| BFSI |

| Construction et infrastructures |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Mesure et suivi de l'empreinte carbone | ||

| Reporting des émissions et conformité | |||

| Engagement des fournisseurs et collecte de données | |||

| Évaluation de l'empreinte carbone des produits | |||

| Analyse des risques climatiques | |||

| Stratégie et planification de la décarbonisation | |||

| Par secteur d'utilisation finale | Fabrication | ||

| Commerce de détail et commerce électronique | |||

| Transport et logistique | |||

| Énergie et services publics | |||

| Alimentation et boissons | |||

| Informatique et télécommunications | |||

| BFSI | |||

| Construction et infrastructures | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement ?

Le marché des logiciels de gestion du carbone dans la chaîne d'approvisionnement était évalué à 3,11 milliards USD en 2025, est estimé à 3,60 milliards USD en 2026 et devrait atteindre 7,96 milliards USD d'ici 2031 à un TCAC de 17,20 %.

Quelle région génère actuellement le plus de revenus ?

L'Europe était en tête avec une part de 34,56 % en 2025, soutenue par les exigences de reporting CSRD, la préparation au MACF et le déploiement antérieur de logiciels d'entreprise à travers des chaînes d'approvisionnement réglementées.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 18,12 % jusqu'en 2031, portée par la pression de conformité liée aux exportations et l'expansion des cadres de divulgation climatique en Chine, en Inde et au Japon.

Quel domaine d'application se développe le plus rapidement ?

La stratégie et la planification de la décarbonisation devraient afficher la croissance la plus rapide à un TCAC de 18,05 %, montrant que les acheteurs passent de la mesure à la planification de scénarios et à l'exécution des réductions.

Pourquoi la fabrication reste-t-elle le plus grand secteur vertical d'utilisation finale ?

La fabrication détenait une part de 28,63 % en 2025 car elle fait face aux réseaux de fournisseurs les plus profonds, à des besoins plus importants en matière d'empreinte carbone des produits et à une exposition plus élevée à la conformité dans le cadre du MACF et des règles de reporting du Scope 3.

Qu'est-ce qui change le comportement d'achat parmi les fournisseurs plus petits ?

Les PME devraient croître à un TCAC de 17,42 % à mesure que les grandes entreprises clientes poussent les exigences de données carbone en aval de la chaîne d'approvisionnement et que les entreprises plus petites adoptent des outils numériques plus simples pour répondre à ces demandes.

Dernière mise à jour de la page le: