Taille et part du marché des logiciels de divulgation carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 5.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de divulgation carbone par Mordor Intelligence

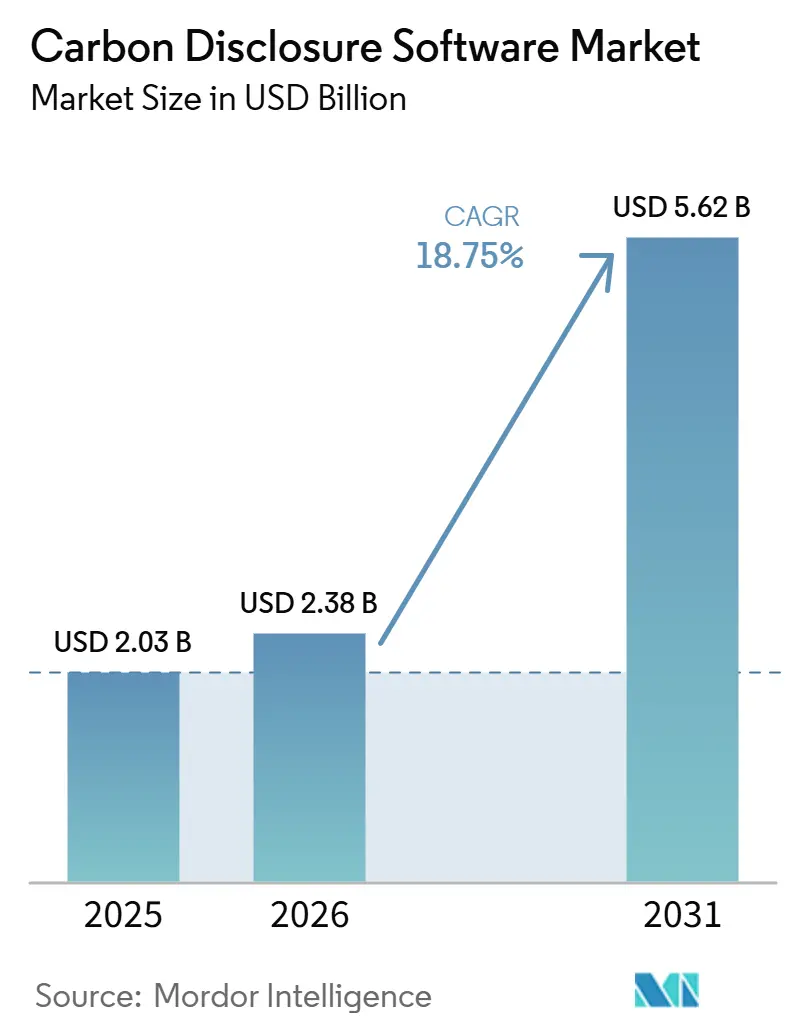

La taille du marché des logiciels de divulgation carbone est projetée à 2,03 milliards USD en 2025, 2,38 milliards USD en 2026, et devrait atteindre 5,62 milliards USD d'ici 2031, avec un TCAC de 18,75 % de 2026 à 2031. La croissance est soutenue par une combinaison de règles de divulgation obligatoires, d'un examen accru des prêteurs et des investisseurs, et de meilleurs systèmes de données d'entreprise qui prennent en charge des cycles de reporting récurrents plutôt que des exercices de dépôt ponctuels. Les changements réglementaires en Europe, en Amérique du Nord et en Asie-Pacifique ont élargi le nombre d'entreprises qui ont besoin de registres carbone formels, même si le calendrier et la portée diffèrent selon les juridictions. Les marchés de capitaux renforcent ce changement car l'activité des dettes liées à la durabilité et des obligations labellisées dépend désormais davantage d'informations vérifiées sur les gaz à effet de serre, ce qui donne aux entreprises une raison financière de maintenir des systèmes prêts pour l'audit. Les fournisseurs vont également au-delà des outils de reporting de base et se font concurrence plus directement sur la traçabilité des données, la portée du réseau de fournisseurs et l'automatisation des flux de travail assistée par l'IA. Même avec les risques liés au calendrier des politiques, aux préoccupations en matière de confidentialité et à l'interopérabilité des ERP, le besoin structurel de données carbone fiables maintient le marché des logiciels de divulgation carbone sur une trajectoire de croissance durable.

Principaux enseignements du rapport

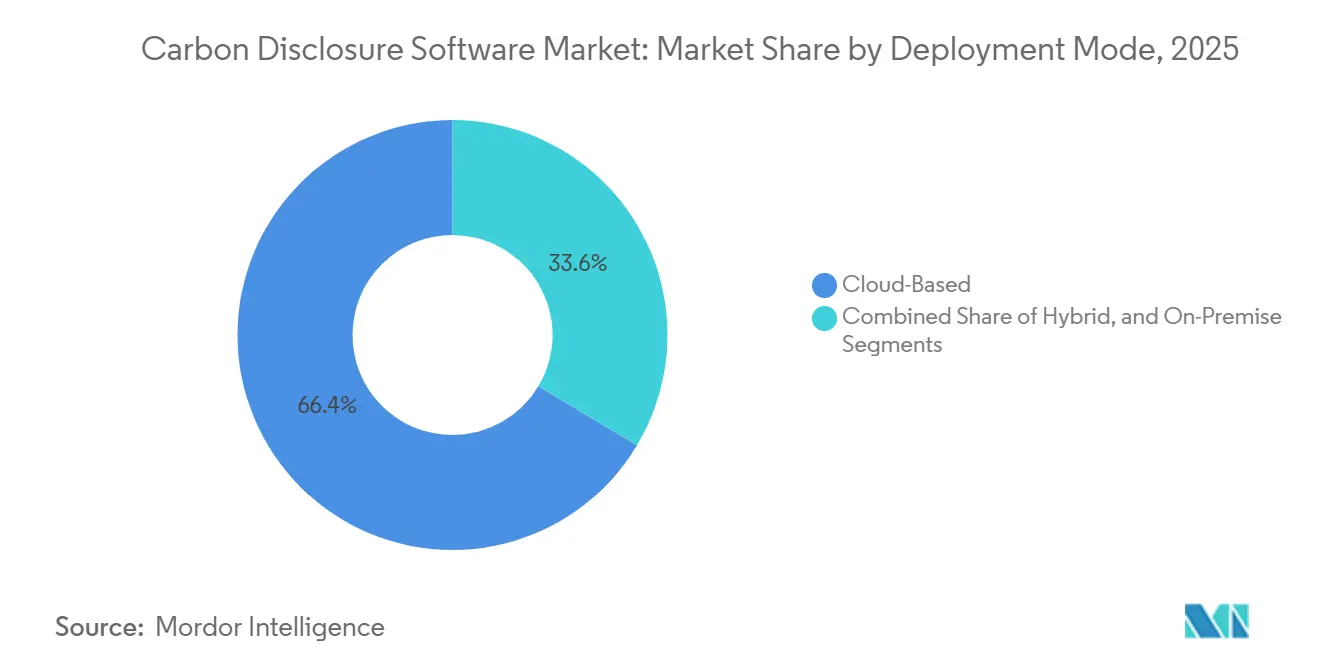

- Par mode de déploiement, les solutions basées sur le cloud représentaient 66,42 % des revenus en 2025, tandis que le déploiement hybride devrait se développer au TCAC le plus rapide de 19,87 % de 2026 à 2031.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 64,15 % en 2025, tandis que les petites et moyennes entreprises devraient enregistrer le TCAC le plus rapide de 21,34 % jusqu'en 2031.

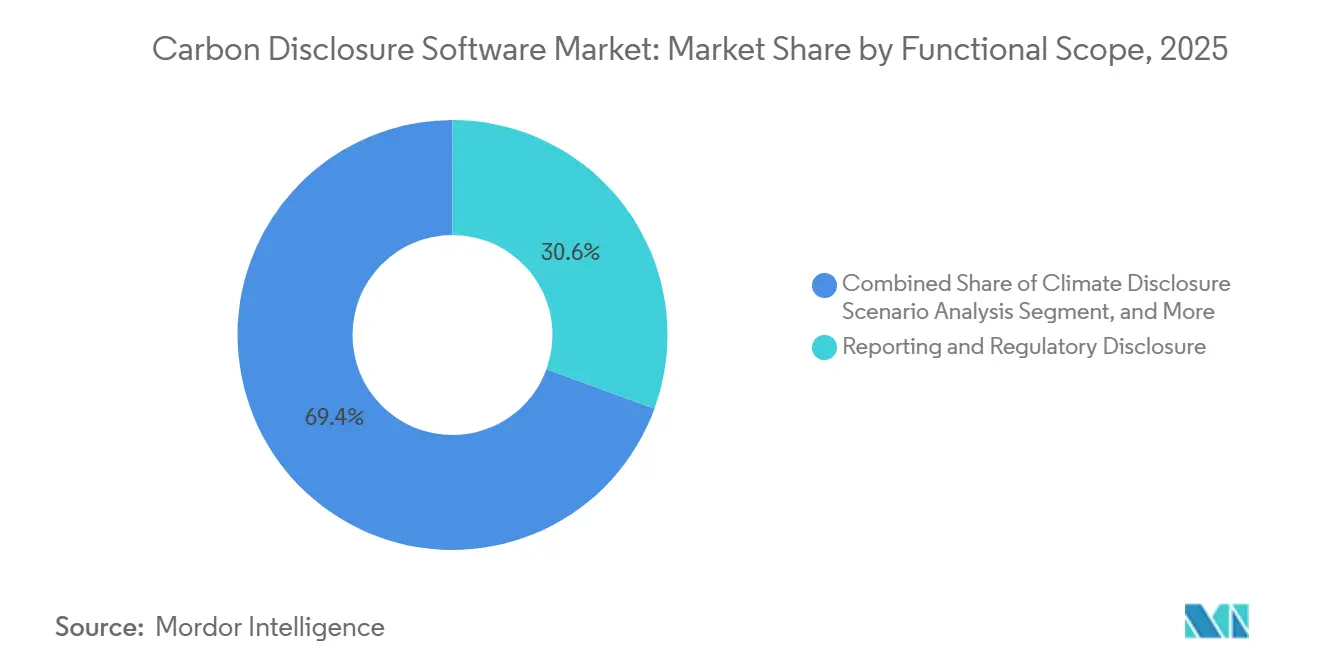

- Par portée fonctionnelle, les rapports et la divulgation réglementaire ont capturé 30,56 % des revenus en 2025, tandis que l'analyse de scénarios de divulgation climatique devrait croître au TCAC le plus rapide de 22,45 % de 2026 à 2031.

- Par secteur d'activité des utilisateurs finaux, la fabrication industrielle représentait 27,84 % des revenus en 2025, tandis que l'énergie et les services publics devraient se développer au TCAC le plus rapide de 20,91 % jusqu'en 2031.

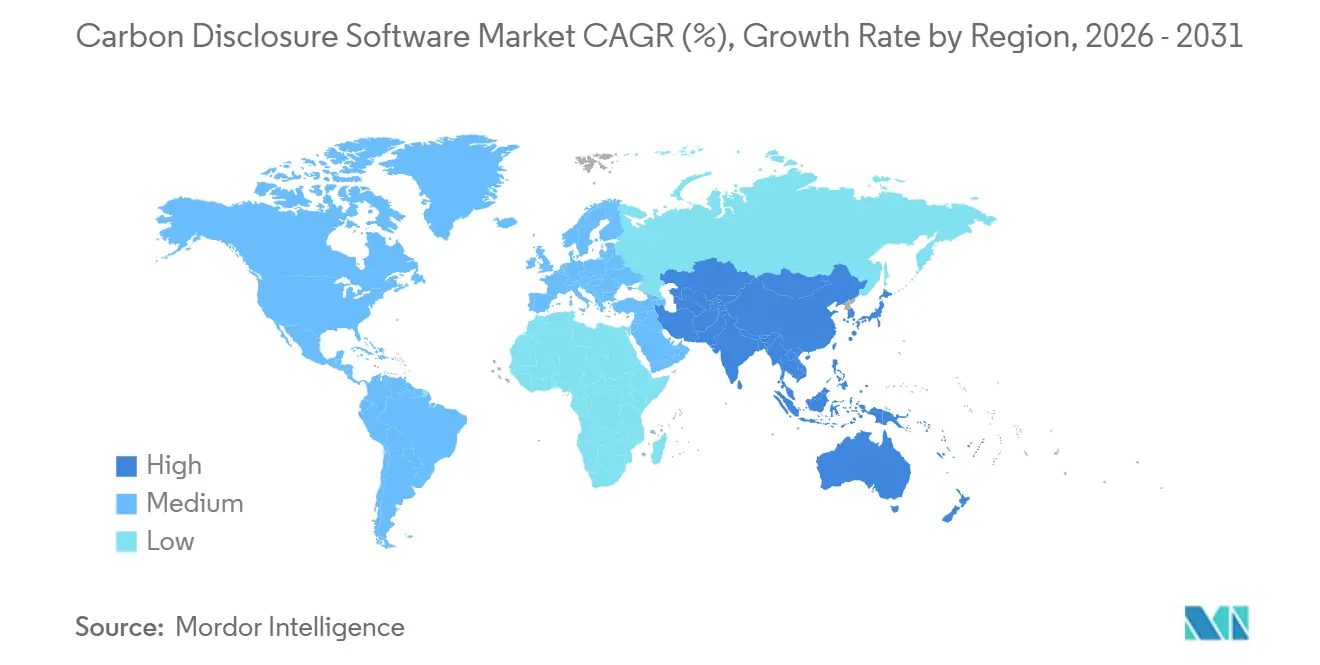

- Par géographie, l'Europe détenait une part de 35,12 % en 2025, tandis que l'Asie-Pacifique devrait se développer au TCAC le plus rapide de 24,63 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de divulgation carbone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des mandats mondiaux de divulgation climatique | +4.2% | Mondial, avec l'UE, l'Amérique du Nord et l'APAC comme juridictions principales | Court terme (≤ 2 ans) |

| Numérisation croissante des données fournisseurs de portée 3 | +3.8% | Mondial, UE et Amérique du Nord comme principaux ancrages de la demande | Moyen terme (2-4 ans) |

| Transition des entreprises vers des plateformes de durabilité natives du cloud | +3.1% | Mondial | Moyen terme (2-4 ans) |

| Données carbone prêtes pour l'audit pour le financement lié à la durabilité | +2.4% | Mondial, principalement UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Passeport numérique de produit de l'UE et traçabilité au niveau du produit | +1.8% | UE au cœur, répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| IA générative pour la collecte et la réconciliation automatisées des données | +2.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des mandats mondiaux de divulgation climatique

Le marché des logiciels de divulgation carbone est porté par l'ensemble croissant de règles qui exigent désormais des rapports climatiques formels dans plusieurs juridictions simultanément. En Europe, le cadre CSRD et la révision Omnibus de mars 2026 ont maintenu les obligations de divulgation pour les entités plus importantes dépassant les seuils révisés d'effectifs et de chiffre d'affaires, préservant ainsi une large base de conformité pour l'adoption des logiciels.[1]Commission européenne, "Rapports sur la durabilité des entreprises," Commission européenne, finance.ec.europa.eu Cela est important car les entreprises ont désormais besoin de systèmes capables de stocker les méthodes de calcul, la documentation source et les pistes d'assurance de manière structurée, plutôt que de conserver des feuilles de calcul fragmentées. L'Amérique du Nord et l'Asie-Pacifique ajoutent une autre couche de demande grâce aux règles étatiques, aux programmes de reporting progressifs et aux nouvelles normes nationales de divulgation climatique, réduisant le risque qu'un seul retard réglementaire puisse totalement freiner les dépenses. Le ministère des Finances de Chine a également publié la norme de divulgation durable des entreprises n° 1, Climat (Essai) en décembre 2025, ce qui ajoute un autre ancrage politique formel pour le marché des logiciels de divulgation carbone en Asie-Pacifique.

Numérisation croissante des données fournisseurs de portée 3

Le reporting de portée 3 reste l'un des soutiens de croissance les plus solides pour le marché des logiciels de divulgation carbone car les informations sur les fournisseurs sont à la fois essentielles et difficiles à collecter à grande échelle. L'enquête 2026 de Sphera auprès de plus de 1 000 responsables du développement durable a révélé que 73 % des organisations divulguent volontairement les données de portée 3, 89 % prévoient une expansion supplémentaire, et seulement 45 % ont une confiance limitée dans l'exactitude de leurs données actuelles, indiquant un large écart entre l'ambition de reporting et la préparation.[2]Sphera, "Le rapport Sphera sur la portée 3 de 2026," Sphera, sphera.com Cet écart crée une demande constante pour des plateformes capables de collecter des données primaires des fournisseurs, de séparer les estimations des données vérifiées et de conserver une piste d'audit utilisable dans toutes les catégories. Le marché des logiciels de divulgation carbone bénéficie également lorsque de grands acheteurs demandent à plusieurs reprises les mêmes données à des fournisseurs plus petits, transformant la divulgation d'une tâche périodique en un flux de travail continu entre les équipes d'approvisionnement, de durabilité et de finance. À mesure que les demandes des fournisseurs deviennent plus lisibles par machine et plus fréquentes, les logiciels qui standardisent les soumissions et réconcilient les enregistrements sources incohérents font partie intégrante de la pile de reporting principale.

Transition des entreprises vers des plateformes de durabilité natives du cloud

Un mouvement clair vers le déploiement natif du cloud façonne également le marché des logiciels de divulgation carbone alors que les entreprises remplacent les outils fragmentés par des plateformes capables de prendre en charge des rapports prêts pour l'audit. Les règles de divulgation européennes exigent de plus en plus des notes méthodologiques détaillées, un suivi visible des sources et une traçabilité cohérente des données, qui sont plus faciles à gérer lorsque les mises à jour, les contrôles et l'accès des utilisateurs sont centralisés. C'est l'une des raisons pour lesquelles les anciennes installations conçues pour des cas d'utilisation de reporting limités perdent du terrain face aux plateformes conçues autour de modèles de données partagés et de mises à jour continues. Le travail de Watershed sur l'ingestion automatisée des factures de services publics et le plan de SAP de rendre de nouveaux agents d'IA pour la durabilité largement disponibles d'ici fin 2026 montrent tous deux comment la conception des plateformes évolue vers une collecte, une validation et un support de flux de travail permanents.[3]Watershed Technology, "Rapports ESG alimentés par l'IA, toute métrique, tout rapport," Watershed, watershed.com En conséquence, les acheteurs sur le marché des logiciels de divulgation carbone comparent les fournisseurs moins sur la couverture des modèles seule et davantage sur la capacité d'une plateforme à prendre en charge les filiales, les coentreprises, les fournisseurs et les systèmes existants sans réconciliation manuelle intensive.

IA générative pour la collecte et la réconciliation automatisées des données

L'IA générative change le modèle opérationnel du marché des logiciels de divulgation carbone en réduisant le travail lié à la collecte, au nettoyage et à la réconciliation. Watershed a déclaré en avril 2026 que ses agents d'IA ont réduit le temps d'obtention de données prêtes pour la divulgation de 80 %, et une implémentation a achevé un projet manuel de 5 heures en 20 minutes, ce qui montre à quelle vitesse l'automatisation s'intègre dans le travail de reporting quotidien. Ces gains de productivité sont importants car la préparation des données absorbe encore une grande partie du temps des équipes de durabilité, surtout lorsque les enregistrements arrivent via des factures, des factures de services publics, des feuilles de calcul de fournisseurs ou des documents non standard. À mesure que ce travail devient plus automatisé, les équipes peuvent consacrer plus de temps à la planification, à l'engagement des fournisseurs et au soutien à la décision, ce qui explique pourquoi les modules avancés gagnent du terrain sur le marché des logiciels de divulgation carbone. Les fournisseurs qui combinent la rapidité de l'IA avec des pistes d'audit claires et des contrôles de révision sont susceptibles de détenir une position plus solide à mesure que les acheteurs d'entreprise recherchent à la fois l'efficacité et la défendabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Qualité élevée des données et complexité méthodologique | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Contraintes budgétaires et de gestion du changement pour les PME | -1.2% | Mondial, pression accrue sur le marché intermédiaire de l'UE et de l'APAC | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données fournisseurs et à la sensibilité commerciale | -0.9% | Mondial, particulièrement UE, APAC et secteurs à forte densité de chaînes d'approvisionnement | Moyen terme (2-4 ans) |

| Normes de reporting mondiales fragmentées et cadres qui se chevauchent | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Qualité élevée des données et complexité méthodologique

Le marché des logiciels de divulgation carbone fait toujours face à un obstacle majeur dans l'écart entre les données d'émissions collectées et les données de divulgation prêtes pour l'audit. Des recherches publiées en 2025 ont montré que de nombreuses PME manquent de systèmes de reporting automatisés et d'expertise méthodologique, et que les coûts de mise en œuvre de la CSRD pour la première année variaient de 5 000 EUR (5 400 USD) à 18 000 EUR (19 440 USD), rendant l'adoption précoce difficile pour les petites entreprises. Ce défi va au-delà de la simple disponibilité des données car les réviseurs d'assurance s'attendent de plus en plus à la transparence des sources, à la visibilité des données primaires par rapport aux données secondaires, et à des contrôles répétables dans toutes les catégories. Les entreprises qui ont acheté des outils carbone antérieurs sans fonctionnalités de provenance solides font maintenant face à des travaux de migration à mesure que les délais de reporting se resserrent. Il en résulte des cycles de mise en œuvre plus longs et une conversion à court terme plus lente pour certaines parties du marché des logiciels de divulgation carbone.[4]Springer Nature, "Fonctionnalités recommandées pour les systèmes de reporting numérique afin de soutenir les divulgations d'émissions pour les petites et moyennes entreprises," Springer Nature, link.springer.com

Contraintes budgétaires et de gestion du changement pour les PME

Les limites budgétaires et de gestion du changement créent un frein distinct sur le marché des logiciels de divulgation carbone, en particulier dans les chaînes de valeur à forte densité de fournisseurs. Les petites entreprises sont souvent entraînées dans le reporting carbone par les demandes des clients plutôt que par des obligations légales directes, ce qui rend l'approbation des dépenses internes plus difficile à obtenir. La même recherche de 2025 sur les systèmes de divulgation des PME a montré que même le travail de conformité de base peut représenter une part significative des budgets d'exploitation lorsqu'un soutien extérieur est nécessaire. Cette pression est l'une des raisons pour lesquelles les produits en libre-service, les abonnements modulaires et les modèles d'intégration allégés deviennent plus importants sur le marché des logiciels de divulgation carbone. Jusqu'à ce que l'achat, la formation et la propriété des données deviennent plus faciles pour les petites entreprises, l'adoption est susceptible d'augmenter par étapes inégales plutôt qu'en ligne droite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : l'architecture hybride étend l'efficacité du cloud aux environnements de données réglementés

Les solutions basées sur le cloud représentaient 66,42 % de la part du marché des logiciels de divulgation carbone en 2025, soulignant la préférence des acheteurs pour des plateformes évolutives avec des exigences d'infrastructure réduites. Le marché des logiciels de divulgation carbone s'est orienté vers la livraison cloud car les changements de contenu réglementaire, les besoins de collaboration et les intégrations ERP sont plus faciles à gérer dans un environnement logiciel centralisé. Des fournisseurs spécialisés tels que Watershed, Persefoni et Sweep ont contribué à normaliser ce modèle en construisant leurs produits dès le départ autour de mises à jour plus rapides, d'un accès utilisateur distribué et de flux de travail de données partagés. Le déploiement sur site est resté pertinent pour les utilisateurs gouvernementaux, les services publics et les institutions financières où les règles de résidence des données ou les normes de sécurité internes limitent le libre mouvement des données opérationnelles.

Le déploiement hybride est le segment à la croissance la plus rapide du marché des logiciels de divulgation carbone, avec un TCAC projeté de 19,87 % de 2026 à 2031. La demande est la plus forte dans les environnements industriels et énergétiques où les entreprises souhaitent des analyses et des rapports cloud mais conservent les données sensibles d'usine ou opérationnelles sous un contrôle interne plus strict. Ce schéma devient plus visible lorsque les enregistrements carbone sont liés aux rendements de production, au débit des installations ou aux calculs au niveau du produit que les acheteurs ne souhaitent pas déplacer entièrement vers des environnements externes. Les fournisseurs répondent avec des passerelles de données sécurisées et des couches de validation locales, de sorte que le marché des logiciels de divulgation carbone peut prendre en charge à la fois la rapidité des rapports cloud et un contrôle plus fort sur les données sources.

Par taille d'entreprise : la demande des PME s'accélère avec la cascade des mandats de chaîne d'approvisionnement

Les grandes entreprises détenaient 64,15 % du marché des logiciels de divulgation carbone en 2025, reflétant une exposition antérieure à la conformité et la capacité budgétaire nécessaire pour les déploiements de logiciels multi-cadres. Le marché des logiciels de divulgation carbone s'est d'abord développé le plus rapidement dans les grandes organisations car ces acheteurs devaient aligner simultanément les filiales, les prêteurs, les auditeurs et plusieurs cadres de reporting. Ce groupe avait également un besoin plus fort de contrôles formels, d'un soutien récurrent à l'assurance et d'enregistrements centralisés capables de résister à l'examen des investisseurs et du conseil d'administration. La dette liée à la durabilité a renforcé ce schéma car les émetteurs ont besoin d'une vérification indépendante annuelle des performances en matière de gaz à effet de serre selon des principes de marché largement utilisés, ce qui soutient l'utilisation récurrente des plateformes plutôt que l'activité de dépôt ponctuel.

Les petites et moyennes entreprises devraient croître au TCAC le plus rapide de 21,34 % de 2026 à 2031 sur le marché des logiciels de divulgation carbone. Une grande partie de cette demande provient des chaînes d'approvisionnement, car les grands acheteurs demandent désormais à leurs fournisseurs plus petits des données d'émissions primaires même lorsque les règles obligatoires ne couvrent pas directement ces fournisseurs. Des recherches publiées en 2025 ont montré que les coûts de mise en œuvre de la CSRD pour la première année pour les PME variaient de 5 000 EUR (5 400 USD) à 18 000 EUR (19 440 USD), ce qui explique pourquoi les outils guidés à moindre coût gagnent du terrain. Le marché des logiciels de divulgation carbone évolue donc vers une structure à deux niveaux, avec des systèmes de niveau entreprise servant des organisations complexes et des outils en libre-service plus légers en concurrence pour l'adoption au sein des réseaux de fournisseurs.

Par portée fonctionnelle : l'analyse de scénarios émerge comme l'ancre de valeur stratégique

Les rapports et la divulgation réglementaire représentaient 30,56 % des revenus en 2025, ce qui en fait la plus grande catégorie fonctionnelle du marché des logiciels de divulgation carbone. Le premier achat de logiciel commence toujours par le besoin de produire des résultats conformes et défendables en externe plutôt que par des outils de planification avancés. Cela a maintenu la cartographie des cadres, le support XBRL et le contrôle des flux de travail de divulgation au cœur de la conception des produits à mesure que le marché des logiciels de divulgation carbone continue de mûrir. La préparation à l'assurance et à l'audit gagne également en importance car les règles de divulgation exigent de plus en plus une chaîne de preuves documentée sur la façon dont les enregistrements ont été collectés, examinés et approuvés.

L'analyse de scénarios de divulgation climatique est le segment à la croissance la plus rapide du marché des logiciels de divulgation carbone, avec un TCAC projeté de 22,45 % de 2026 à 2031. Ce changement montre que les acheteurs vont au-delà du reporting rétrospectif et investissent davantage dans des outils qui relient les trajectoires d'émissions à la planification des activités. Les entreprises doivent maintenant expliquer comment la stratégie se comporte selon différentes trajectoires climatiques, ce qui accroît la demande de modules qui relient les données opérationnelles, les hypothèses de transition et les résultats financiers en un seul endroit. En conséquence, le marché des logiciels de divulgation carbone accorde plus de valeur stratégique aux fournisseurs qui combinent la profondeur du reporting avec la capacité de planification plutôt que d'offrir uniquement des modèles de divulgation.

Par secteur d'activité des utilisateurs finaux : la fabrication industrielle ancre la demande tandis que l'énergie et les services publics s'accélèrent

La fabrication industrielle représentait 27,84 % des revenus en 2025 sur le marché des logiciels de divulgation carbone, ce qui en fait le plus grand segment d'utilisateurs finaux. La demande est restée forte car les fabricants faisaient face à la fois à des règles de divulgation au niveau de l'entreprise et à des exigences de documentation carbone au niveau du produit. La première exigence de déclaration d'empreinte carbone pour les batteries de véhicules électriques est entrée en vigueur le 18 février 2026, renforçant les dépenses logicielles en matière de traçabilité, de gestion des données produits et de documentation des fournisseurs. Le calculateur PCF fournisseur de Sphera et ses travaux ultérieurs avec Rolls-Royce Power Systems ont montré comment le marché des logiciels de divulgation carbone s'intègre de plus en plus dans les flux de travail des produits, plutôt que de rester limité à l'activité de divulgation d'entreprise.

L'énergie et les services publics devraient se développer au TCAC le plus rapide de 20,91 % de 2026 à 2031 sur le marché des logiciels de divulgation carbone. Les services publics ont besoin d'enregistrements d'émissions crédibles pour la planification de la transition, la conformité en matière de divulgation et la levée de capitaux liée à la performance environnementale. La même demande de données vérifiables maintient le secteur BFSI actif car le reporting des émissions financées dépend d'enregistrements carbone fiables au niveau du portefeuille et d'une méthodologie cohérente. Le commerce de détail, les technologies de l'information et les télécommunications, la santé, le gouvernement et les transports élargissent la portée du marché des logiciels de divulgation carbone à mesure que les données numériques sur les produits, les exigences d'approvisionnement et les divulgations opérationnelles deviennent plus formelles dans tous les secteurs.

Analyse géographique

L'Europe représentait 35,12 % des revenus en 2025 et détenait la plus grande position régionale sur le marché des logiciels de divulgation carbone. La région reste en avance car le reporting climatique est déjà passé de la conception des politiques au dépôt en direct, à l'examen d'assurance et à la sélection des fournisseurs dans les grandes entreprises. La révision de mars 2026, qui a concentré la couverture obligatoire sur les entreprises de plus de 1 000 employés et un chiffre d'affaires net supérieur à 450 millions EUR (486 millions USD), a réduit la portée mais a accru l'importance des systèmes de reporting robustes pour les entités les plus importantes dans le champ d'application. Les règles de traçabilité au niveau du produit, y compris l'exigence de déclaration d'empreinte carbone pour les batteries, ajoutent une autre couche de demande de plateforme dans la fabrication européenne.

L'Amérique du Nord est restée le deuxième groupe régional le plus important sur le marché des logiciels de divulgation carbone, soutenu par le reporting volontaire, la pression des investisseurs et les règles de divulgation au niveau des États. La loi SB 253 de Californie a maintenu les grandes entreprises concentrées sur la préparation à la portée 3, même si le programme fédéral de divulgation climatique est resté moins prévisible. La région bénéficie également d'une base profonde d'acheteurs de logiciels d'entreprise, de prêteurs et de multinationales qui ont besoin de données d'émissions auditables dans leurs opérations et chaînes d'approvisionnement. L'Amérique du Sud est plus petite aujourd'hui, mais les exigences ESG des sociétés cotées au Brésil et le développement d'un cadre aligné sur les orientations de l'ISSB élargissent la demande future pour le marché des logiciels de divulgation carbone.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des logiciels de divulgation carbone, avec un TCAC projeté de 24,63 % de 2026 à 2031. Le parcours de dépôt aligné sur l'ISSB du Japon, le déploiement progressif de la portée 3 en Australie et le cadre de divulgation climatique de la Chine poussent la région vers une conformité plus formelle. Le ministère des Finances de Chine a publié la norme de divulgation durable des entreprises n° 1, Climat (Essai) en décembre 2025, et le ministère de l'Écologie et de l'Environnement avait déjà publié des orientations volontaires sur la divulgation des gaz à effet de serre en mars 2025, ce qui a renforcé la base politique pour le reporting des entreprises. Le rôle de la région en tant que principale base de production pour la fabrication mondiale est également important car les fournisseurs reçoivent davantage de demandes de données carbone de la part de clients en Europe et en Amérique du Nord. Le Moyen-Orient et l'Afrique restent plus petits en termes absolus, mais les programmes de finance souveraine, les exigences des bourses et le reporting du secteur public élargissent régulièrement le marché adressable pour les logiciels de divulgation carbone.

Paysage concurrentiel

Le marché des logiciels de divulgation carbone reste modérément fragmenté, avec des spécialistes dédiés et des fournisseurs liés aux ERP en concurrence sur la profondeur réglementaire, l'architecture des données et la portée du réseau de fournisseurs plutôt que sur la seule notoriété de la marque. Des fournisseurs tels que Persefoni, Watershed, Sweep, Normative et Sphera sont en concurrence avec de plus grands fournisseurs de logiciels d'entreprise qui intègrent des outils de durabilité dans des suites cloud plus larges. Cette structure maintient le marché des logiciels de divulgation carbone suffisamment ouvert pour l'innovation spécialisée tout en exigeant des fournisseurs qu'ils démontrent leur capacité à prendre en charge des flux de travail de qualité audit dans plusieurs cadres. À mesure que les attentes des acheteurs augmentent, l'écart se creuse entre les plateformes conçues pour des opérations de reporting continues et les outils qui dépendent encore de processus plus légers basés sur des modèles.

L'IA agentique est devenue l'un des différenciateurs les plus clairs sur le marché des logiciels de divulgation carbone. Watershed a rapporté en avril 2026 que ses agents d'IA ont réduit le temps d'obtention de données prêtes pour la divulgation de 80 %, démontrant à quelle vitesse l'automatisation s'intègre dans les tâches routinières de collecte, de nettoyage et d'analyse. Le plan de SAP de rendre de nouveaux agents d'IA pour la durabilité largement disponibles d'ici fin 2026 montre également que la divulgation carbone est intégrée dans la conception des processus d'entreprise de base plutôt que de rester en marge des budgets logiciels. En termes pratiques, le marché des logiciels de divulgation carbone récompense les fournisseurs capables de combiner la rapidité de l'automatisation avec le contrôle, la révisabilité et une piste de preuves utilisable.

Les partenariats stratégiques et les outils carbone au niveau du produit façonnent la prochaine phase de concurrence sur le marché des logiciels de divulgation carbone. Le travail de Sphera en janvier 2026 avec Rolls-Royce Power Systems sur les déclarations environnementales de produits a montré comment les fournisseurs peuvent passer de la divulgation d'entreprise aux flux de travail d'ingénierie et de certification de produits. Sweep et Arcadis ont également formé un partenariat mondial en 2025 pour combiner le logiciel avec le soutien à la mise en œuvre, élargissant ainsi la portée de Sweep parmi les grands acheteurs d'entreprise. Les fournisseurs capables de couvrir les empreintes carbone des produits, l'échange de données fournisseurs et la divulgation formelle dans un seul environnement sont susceptibles de capturer une plus grande part de l'opportunité de consolidation à venir. Le marché des logiciels de divulgation carbone laisse encore de la place aux spécialistes, mais la barre d'entrée ne cesse de s'élever car les acheteurs attendent désormais des capacités d'IA, des contrôles prêts pour l'assurance et une couverture multi-cadres dans un seul système.

Leaders du secteur des logiciels de divulgation carbone

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

SAP SE

-

Microsoft Corporation

-

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Persefoni AI a lancé l'agent analytique Persefoni, un outil d'IA agentique permettant aux équipes de durabilité des entreprises d'interagir avec les données d'émissions via des requêtes en langage naturel et de générer des visualisations approfondies ; la plateforme a soutenu plus de 500 clients d'entreprise et plus de 9 000 organisations dans le monde, renforçant son positionnement de divulgation carbone de qualité audit.

- Avril 2026 : Watershed a lancé une suite d'agents de données d'IA lors de la Semaine du Climat de San Francisco, comprenant des agents pour le nettoyage et l'analyse des données ; les clients tests ont réduit le temps d'obtention de données prêtes pour la divulgation de 80 %, avec une implémentation achevant un projet manuel de 5 heures en 20 minutes, démontrant des gains d'efficacité transformateurs pour la gestion des ensembles de données de portée 3.

- Mars 2026 : Watershed a étendu sa plateforme de reporting d'IA pour couvrir toutes les métriques ESG avec un générateur de rapports assisté par l'IA et un conseiller conversationnel, permettant aux entreprises de gérer des données non standard, de produire des rapports alignés sur n'importe quel cadre, et de recevoir des analyses d'écarts générées par l'IA et des révisions de perspective d'audit.

- Février 2026 : Le Parlement européen et le Conseil ont publié la directive sur le contenu CSRD (UE 2026/470) au Journal officiel le 27 février 2026, révisant les seuils de reporting CSRD obligatoires pour les entreprises de plus de 1 000 employés et un chiffre d'affaires net dépassant 450 millions EUR (environ 486 millions USD), réduisant matériellement la portée obligatoire tout en concentrant l'investissement en conformité parmi les entités les plus importantes restant dans le champ d'application.

Portée du rapport sur le marché des logiciels de divulgation carbone

Le marché des logiciels de divulgation carbone comprend des solutions numériques qui aident les organisations à gérer, rapporter et vérifier les données liées au climat en conformité avec les cadres de divulgation mondiaux tels que CDP, TCFD et ISSB. Ces plateformes fournissent des fonctionnalités comprenant la gestion des données de divulgation, le reporting réglementaire, la préparation à l'assurance et à l'audit, les analyses et les informations sur les performances, et l'analyse de scénarios de risque climatique.

Le rapport sur le marché des logiciels de divulgation carbone est segmenté par mode de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), portée fonctionnelle (gestion des données de divulgation, rapports et divulgation réglementaire, assurance, vérification et préparation à l'audit, analyses de divulgation et informations sur les performances, analyse de scénarios de divulgation climatique), secteur d'activité des utilisateurs finaux (fabrication industrielle, énergie et services publics, BFSI, commerce de détail et biens de consommation, technologies de l'information et télécommunications, santé et sciences de la vie, gouvernement et secteur public, transport et logistique, et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestion des données de divulgation |

| Rapports et divulgation réglementaire |

| Assurance, vérification et préparation à l'audit |

| Analyses de divulgation et informations sur les performances |

| Analyse de scénarios de divulgation climatique |

| Fabrication industrielle |

| Énergie et services publics |

| BFSI |

| Commerce de détail et biens de consommation |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Transport et logistique |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par portée fonctionnelle | Gestion des données de divulgation | |

| Rapports et divulgation réglementaire | ||

| Assurance, vérification et préparation à l'audit | ||

| Analyses de divulgation et informations sur les performances | ||

| Analyse de scénarios de divulgation climatique | ||

| Par secteur d'activité des utilisateurs finaux | Fabrication industrielle | |

| Énergie et services publics | ||

| BFSI | ||

| Commerce de détail et biens de consommation | ||

| Technologies de l'information et télécommunications | ||

| Santé et sciences de la vie | ||

| Gouvernement et secteur public | ||

| Transport et logistique | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de divulgation carbone ?

Le marché des logiciels de divulgation carbone s'élevait à 2,38 milliards USD en 2026, contre 2,03 milliards USD en 2025, et devrait atteindre 5,62 milliards USD d'ici 2031 avec un TCAC de 18,75 %.

Quelle région est en tête de l'adoption des logiciels de divulgation carbone ?

L'Europe était en tête avec une part de 35,12 % en 2025 car le dépôt CSRD, l'examen d'assurance et le reporting lié à la taxonomie sont déjà entrés en phase de mise en œuvre active.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 24,63 % de 2026 à 2031, soutenue par le parcours aligné sur l'ISSB du Japon, le déploiement progressif de la portée 3 en Australie et le cadre de divulgation climatique en évolution de la Chine.

Quel modèle de déploiement est le plus largement utilisé aujourd'hui ?

Le déploiement basé sur le cloud était en tête avec une part de 66,42 % en 2025 car les acheteurs privilégiaient des systèmes évolutifs avec des mises à jour plus faciles, une collaboration et une connectivité ERP.

Pourquoi les PME deviennent-elles plus importantes pour les fournisseurs de logiciels ?

Les PME devraient croître à un TCAC de 21,34 % jusqu'en 2031 car les grands clients d'entreprise poussent les réseaux de fournisseurs à fournir des données d'émissions primaires pour le reporting de portée 3.

Quel groupe d'utilisateurs finaux crée la demande la plus forte ?

La fabrication industrielle était en tête avec une part de 27,84 % en 2025, tandis que l'énergie et les services publics devraient croître le plus rapidement avec un TCAC de 20,91 % car les deux secteurs ont besoin de données carbone auditables pour la conformité et l'accès aux capitaux.

Dernière mise à jour de la page le: