Taille et Part du Marché des Logiciels de Surveillance de l'Empreinte Carbone des Applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.6 Milliards de dollars |

| Taille du Marché (2031) | 2.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Surveillance de l'Empreinte Carbone des Applications par Mordor Intelligence

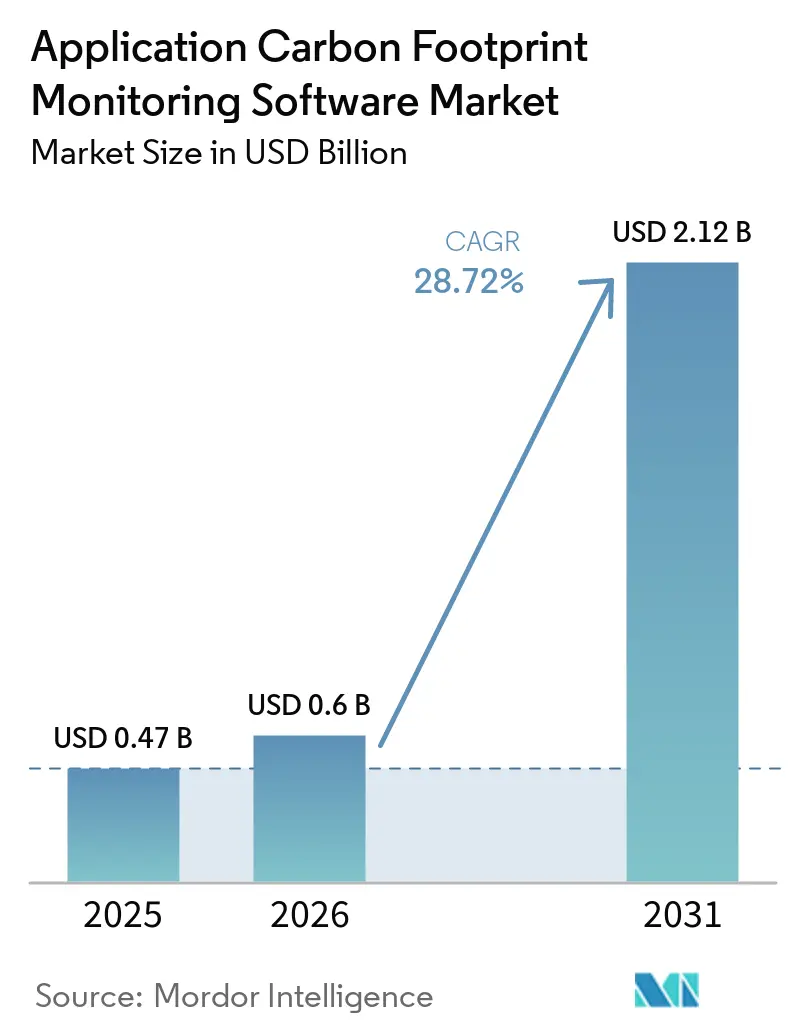

La taille du marché des logiciels de surveillance de l'empreinte carbone des applications devrait croître de 0,47 milliard USD en 2025 à 0,60 milliard USD en 2026 et devrait atteindre 2,12 milliards USD d'ici 2031 à un TCAC de 28,72 % sur la période 2026-2031. Le marché des logiciels de surveillance de l'empreinte carbone des applications se développe à mesure que la comptabilité carbone dépasse une fonction de reporting étroite pour devenir un processus de divulgation central qui exige désormais des pistes d'audit plus solides, une meilleure traçabilité des données et des contrôles internes plus rigoureux au sein des grandes organisations. L'activité d'achat à court terme est stimulée par les délais de reporting obligatoires, notamment lorsque les entreprises doivent préparer les données d'émissions de 2026 pour le dépôt en 2027, ce qui raccourcit les cycles d'approvisionnement et oblige à une sélection anticipée des plateformes. La convergence des exigences en matière de données de Scope 3, des règles de divulgation multi-pays et de l'harmonisation des données par l'intelligence artificielle réduit également la tolérance envers les tableurs manuels et les flux de travail fragmentés pilotés par des conseillers. La concurrence s'intensifie à mesure que les fournisseurs cherchent à positionner la comptabilité carbone au sein de piles logicielles ESG et financières plus larges, tandis que les acheteurs préfèrent de plus en plus les plateformes capables de prendre en charge les données spécifiques aux fournisseurs et le reporting à l'échelle de l'entreprise depuis un même système. Le coût d'intégration, l'incohérence des bibliothèques de facteurs et les différences de méthodes de reporting ralentissent encore certains déploiements, mais la direction à long terme du marché des logiciels de surveillance de l'empreinte carbone des applications reste liée aux règles de divulgation obligatoires qui deviennent de plus en plus difficiles à éviter pour les grandes entreprises.

Principaux Enseignements du Rapport

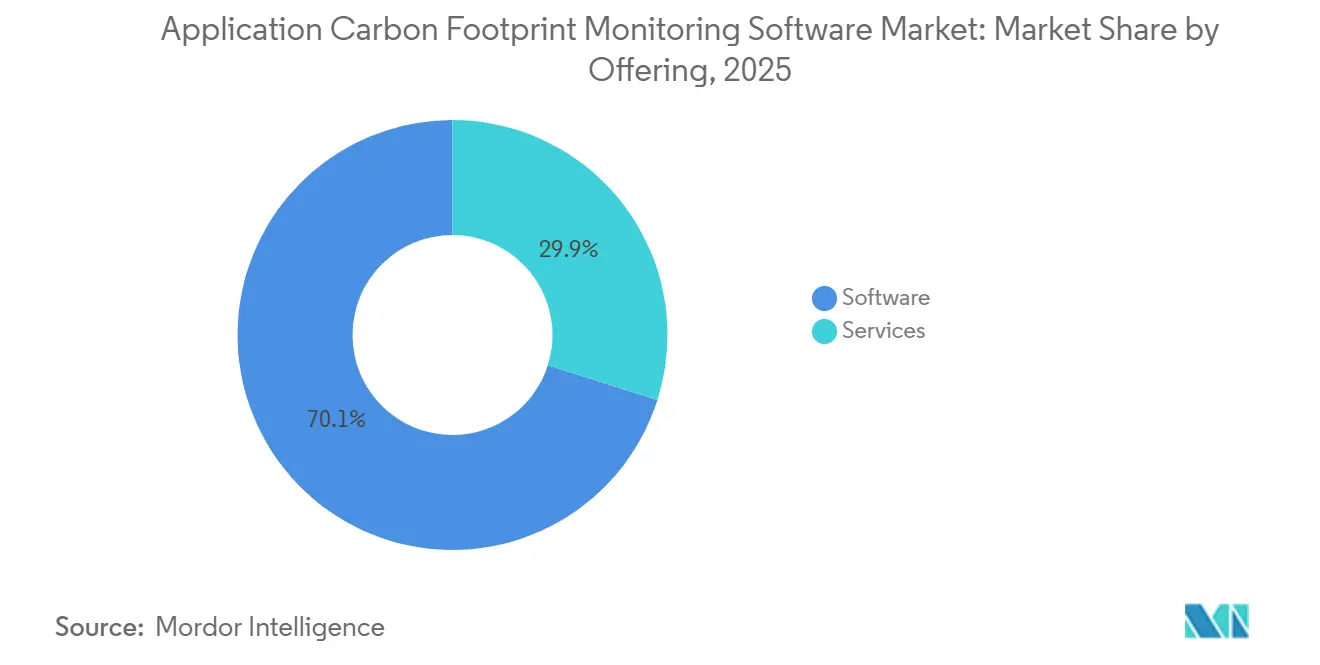

- Par offre, les logiciels détenaient 70,12 % du marché des logiciels de surveillance de l'empreinte carbone des applications en 2025, tandis que les services devraient se développer à un TCAC de 29,34 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 67,41 % du marché en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 29,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 65,23 % en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 29,87 % jusqu'en 2031.

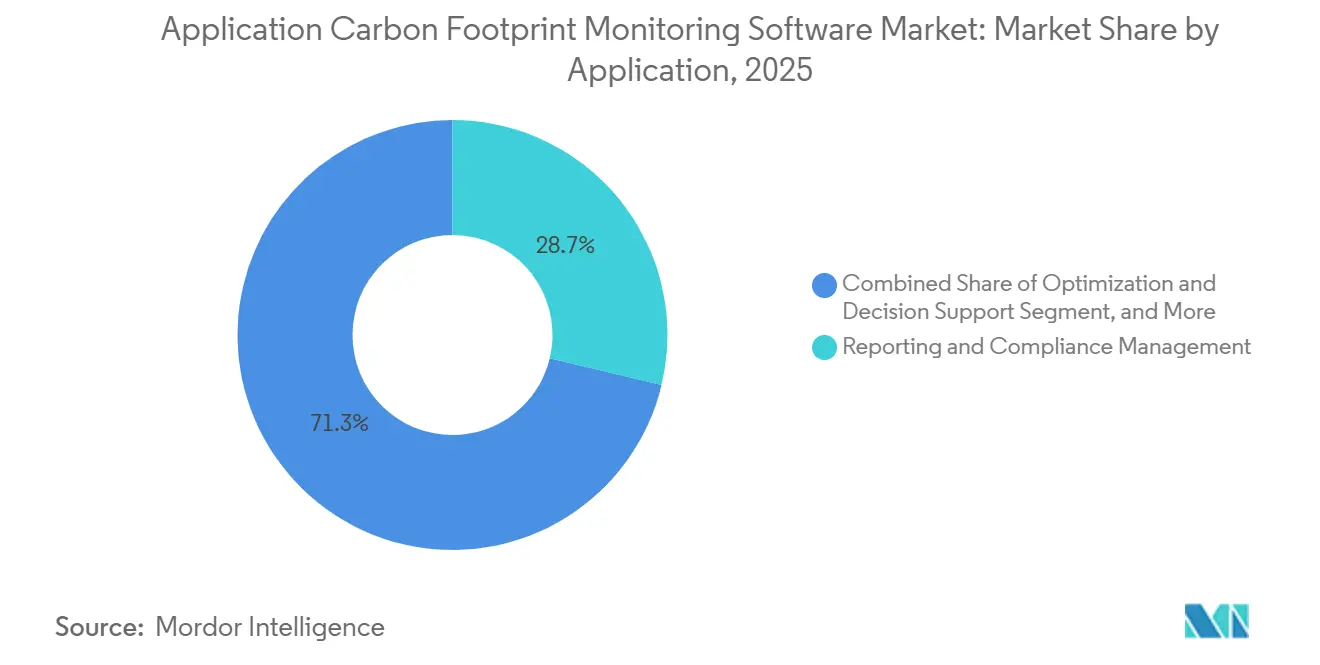

- Par application, la gestion du reporting et de la conformité représentait 28,74 % de la part de marché en 2025, tandis que l'optimisation et l'aide à la décision devraient progresser à un TCAC de 30,15 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications détenaient une part de 26,45 % en 2025, tandis que le commerce de détail et le commerce électronique devraient se développer à un TCAC de 29,05 % jusqu'en 2031.

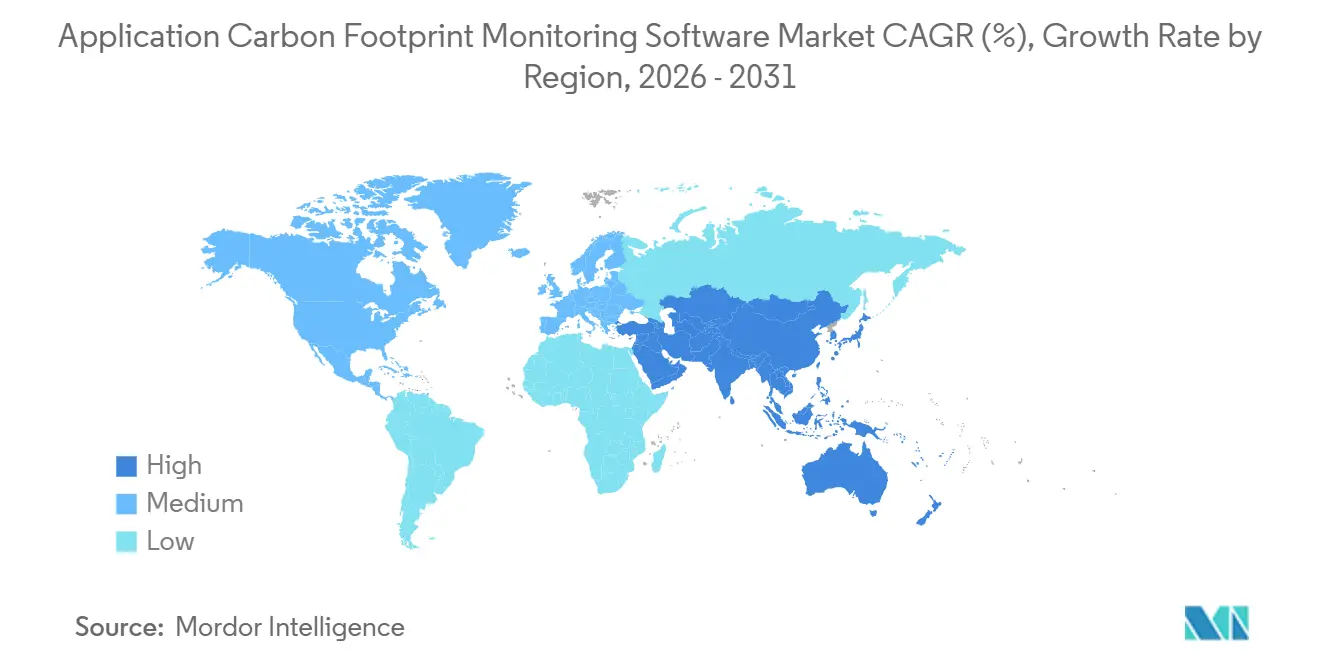

- Par géographie, l'Europe détenait une part de 34,63 % de la taille du marché des logiciels de surveillance de l'empreinte carbone des applications en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 30,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Surveillance de l'Empreinte Carbone des Applications

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations plus strictes sur la divulgation du carbone et mandats de conformité | +8.5% | Mondial, gains à court terme concentrés dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Engagements d'entreprise en matière de zéro émission nette et pression ESG sur les achats | +6.8% | Mondial | Moyen terme (2-4 ans) |

| Harmonisation des données de Scope 3 par l'intelligence artificielle dans des chaînes d'approvisionnement complexes | +5.2% | Mondial, avec l'Asie-Pacifique et l'UE comme marchés principaux | Moyen terme (2-4 ans) |

| Préparation au passeport numérique de produit et traçabilité des émissions au niveau du produit | +3.1% | UE, avec répercussions sur l'Asie-Pacifique axée sur l'exportation et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Comptabilité carbone intégrée dans les flux de travail financiers d'entreprise et ERP | +2.0% | Mondial, porté par les écosystèmes ERP de SAP et Oracle | Long terme (≥ 4 ans) |

| Sélection des fournisseurs liée au carbone et exigences d'audit des clients | +1.4% | Mondial, avec une adoption précoce dans les achats de premier rang de l'UE et des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des réglementations plus strictes sur la divulgation du carbone et des mandats de conformité stimulent les achats de plateformes

Le durcissement des délais de divulgation reste le facteur de croissance à court terme le plus clair pour le marché des logiciels de surveillance de l'empreinte carbone des applications. La Commission européenne indique que les entreprises soumises à la directive sur le reporting de durabilité des entreprises doivent rendre compte conformément aux normes européennes de reporting de durabilité, qui fournissent un cadre de conformité formel pour la collecte et le reporting des données climatiques auprès d'une large base d'entreprises.[1]Commission européenne, "Reporting de durabilité des entreprises", Finance, finance.ec.europa.eu En pratique, cela signifie que de nombreuses organisations de la première vague construisent désormais des systèmes pour capturer les données d'émissions de 2026 d'une manière qui prend en charge le dépôt en 2027, et ce calendrier pousse les achats de logiciels en avant plutôt que de permettre de longs déploiements progressifs. L'abrogation proposée des règles américaines de divulgation liées au climat ne supprime pas la pression sur les entreprises multinationales qui ont encore besoin de processus de reporting compatibles à l'échelle mondiale, surtout lorsque leurs opérations européennes ou leur exposition aux revenus les maintiennent soumises aux exigences transfrontalières. C'est pourquoi le marché des logiciels de surveillance de l'empreinte carbone des applications voit la demande se déplacer vers des plateformes capables de produire des inventaires prêts pour l'audit, de préserver la cohérence des méthodes et de raccourcir le délai entre la collecte des données et l'assurance finale. Les entreprises qui retardent les mises à niveau de leurs systèmes risquent d'entrer dans les premiers cycles obligatoires avec des modèles de données incomplets, des contrôles plus faibles et moins de temps pour corriger les lacunes au niveau des fournisseurs.

Les engagements d'entreprise en matière de zéro émission nette et la pression ESG sur les achats soutiennent la demande structurelle

Les engagements climatiques des entreprises maintiennent le marché des logiciels de surveillance de l'empreinte carbone des applications actif même avant que chaque règle de reporting n'atteigne sa pleine application. Les grands acheteurs intègrent les demandes de données carbone dans les flux de travail d'approvisionnement, ce qui signifie que les fournisseurs sont invités à fournir davantage d'informations primaires sur les émissions au moment de l'approvisionnement plutôt qu'après la clôture du reporting annuel. EcoVadis a déclaré en mai 2026 que son intégration avec Workiva Carbon était conçue pour aider les clients communs à passer des estimations moyennes sectorielles à des données carbone fournisseurs plus granulaires, ce qui montre comment les exigences des acheteurs façonnent l'architecture logicielle.[2]EcoVadis, "EcoVadis poursuit l'expansion de son réseau de données carbone avec Workiva", EcoVadis, resources.ecovadis.com Ce schéma est important car la pression des fournisseurs touche de nombreuses entreprises qui ne sont pas encore directement réglementées mais qui doivent néanmoins rester qualifiées auprès des grands clients dans le commerce de détail, la fabrication et les chaînes de services mondiales. Le marché des logiciels de surveillance de l'empreinte carbone des applications bénéficie donc d'un effet d'entraînement qui est autant commercial que réglementaire, et qui tend à démarrer plus tôt qu'une échéance légale de dépôt. Les fournisseurs capables d'automatiser les questionnaires fournisseurs, la validation des données et les pistes de preuves dans des flux de travail liés aux achats sont mieux placés pour capter cette partie de la demande.

L'harmonisation des données de Scope 3 par l'intelligence artificielle dans des chaînes d'approvisionnement complexes redéfinit les attentes en matière de précision

Le traitement des données par l'intelligence artificielle devient l'un des différenciateurs les plus clairs sur le marché des logiciels de surveillance de l'empreinte carbone des applications. SINAI Technologies a déclaré dans ses mises à jour produits du premier trimestre 2026 qu'elle avait amélioré la correspondance des émissions par intelligence artificielle pour l'ingestion automatisée de données multi-scope, reflétant la manière dont les fournisseurs utilisent l'automatisation pour normaliser les entrées opérationnelles et fournisseurs fragmentées à grande échelle.[3]SINAI Technologies, "Mises à jour de la plateforme de gestion carbone SINAI, T1 2026", SINAI Technologies, sinai.com EcoVadis a également élargi son réseau de données carbone en 2026 en ajoutant Carbmee et ses capacités d'émissions au niveau des références produits, signalant un changement de marché plus large vers des flux de données carbone plus lisibles par machine et connectés aux fournisseurs. En conséquence, les acheteurs attendent désormais des plateformes carbone qu'elles fassent plus que stocker des données ; ils s'attendent à ce qu'elles réconcilient les formats, associent les facteurs, signalent les lacunes et produisent des résultats pouvant être examinés par les équipes financières et d'assurance. Cette attente plus élevée pousse le marché des logiciels de surveillance de l'empreinte carbone des applications vers des outils qui montrent comment les calculs sont construits, plutôt que de s'appuyer sur une logique de traitement opaque. Au fil du temps, les fournisseurs qui combinent l'assistance par intelligence artificielle avec des contrôles de méthodes visibles sont susceptibles de prendre un avantage à mesure que les acheteurs d'entreprise deviennent moins tolérants envers les estimations en boîte noire.

La préparation au passeport numérique de produit et la traçabilité des émissions au niveau du produit élargissent le périmètre des logiciels

La traçabilité au niveau du produit élargit le rôle du marché des logiciels de surveillance de l'empreinte carbone des applications au-delà des totaux d'entreprise et des packs de divulgation annuels. Les feuilles de route des fournisseurs montrent de plus en plus que les clients souhaitent une base de données unique capable de prendre en charge à la fois les inventaires d'entreprise et les résultats carbone au niveau du produit sur de grands catalogues et réseaux de fournisseurs. EcoVadis a déclaré en avril 2026 que CarbonMee avait rejoint son réseau de données carbone, apportant des capacités de données d'émissions au niveau des références produits, démontrant comment la visibilité au niveau du produit se rapproche des flux de travail d'entreprise courants. Persefoni a déclaré en mars 2025 que son nouveau financement soutiendrait le lancement de capacités dédiées d'empreinte carbone de produit et d'évaluation du cycle de vie, indiquant que les fournisseurs considèrent la comptabilité au niveau du produit comme un domaine de croissance durable plutôt qu'une fonctionnalité secondaire. Cela est important car le marché des logiciels de surveillance de l'empreinte carbone des applications n'est plus façonné uniquement par les équipes de divulgation d'entreprise ; il est également façonné par les équipes produit, approvisionnement et opérations qui ont besoin d'informations carbone au niveau des articles. À mesure que ces cas d'utilisation se répandent, les plateformes intégrées qui connectent le reporting d'entreprise aux calculs au niveau du produit sont susceptibles de conserver un avantage plus fort en termes de coûts et de flux de travail par rapport aux outils ponctuels déconnectés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé d'intégration dans les écosystèmes ERP, d'approvisionnement et de données fournisseurs | -3.5% | Mondial, plus aigu dans les grandes entreprises multi-ERP | Moyen terme (2-4 ans) |

| Incohérence des facteurs d'émissions et problèmes de réconciliation des méthodologies | -2.4% | Mondial | Long terme (≥ 4 ans) |

| Risque de dépendance envers les fournisseurs en raison de la logique de reporting propriétaire et des modèles de données | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et d'intégrité des pistes d'audit pour les données de durabilité sensibles | -1.1% | Mondial, accentué dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé d'intégration dans les écosystèmes ERP, d'approvisionnement et de données fournisseurs freine le déploiement

Le coût d'intégration reste l'un des freins les plus clairs à une adoption plus rapide sur le marché des logiciels de surveillance de l'empreinte carbone des applications. SAP a déclaré dans ses mises à jour du quatrième trimestre 2025 de la gestion de l'empreinte de durabilité qu'il avait introduit un accélérateur BTP pour réduire la complexité de la configuration des locataires, ce qui est un signe pratique que les charges de déploiement dans les environnements multi-systèmes sont réelles, même pour les grands programmes pilotés par des logiciels.[4]SAP, "Gestion de l'empreinte de durabilité SAP, mises à jour et points saillants du T4-25", Communauté SAP, community.sap.com De nombreuses entreprises exploitent encore un mélange de SAP, Oracle, d'applications cloud et d'outils sur site hérités, ce qui crée un travail de cartographie répété dans les domaines des achats, de la logistique, de l'énergie et des enregistrements financiers avant que les résultats carbone puissent être fiables. Les entreprises de taille moyenne ressentent souvent ce problème plus fortement car elles manquent du personnel informatique interne et des systèmes de durabilité nécessaires pour gérer un long cycle de configuration sans soutien extérieur. Le marché des logiciels de surveillance de l'empreinte carbone des applications fait donc face à un schéma de déploiement à deux vitesses, où les grands acheteurs avancent malgré le coût, tandis que les petits acheteurs retardent l'adoption ou continuent d'utiliser des méthodes proxy plus faibles. Les fournisseurs disposant de connecteurs préconstruits solides, de flux d'intégration plus propres et d'une moindre dépendance au travail d'intégration personnalisé sont susceptibles de réduire les frictions dans la prochaine phase d'expansion du marché.

L'incohérence des facteurs d'émissions et les problèmes de réconciliation des méthodologies nuisent à la crédibilité du reporting

Les incohérences méthodologiques constituent encore un frein significatif à l'application des logiciels de surveillance de l'empreinte carbone sur le marché. Le protocole GES a indiqué dans sa mise à jour de progression de phase 1 de mars 2026 que ses travaux de révision de la norme Scope 3 portent sur des sujets tels que la délimitation des périmètres, les hiérarchies de qualité des données, les activités facilitées de la chaîne de valeur et les émissions financées, confirmant que les questions de calcul clés restent sous examen actif. Lorsque les normes et les approches de facteurs continuent d'évoluer, les entreprises risquent que les inventaires actuels doivent être retraités, réexpliqués ou reconstruits lors de périodes de reporting ultérieures. Cela affecte la confiance des acheteurs car les équipes financières et les auditeurs souhaitent une comparabilité d'une année à l'autre, tandis que les équipes de durabilité souhaitent suffisamment de flexibilité pour intégrer de meilleures données au fil du temps. Le marché des logiciels de surveillance de l'empreinte carbone des applications met donc davantage l'accent sur la sélection transparente des facteurs, des hypothèses claires et le contrôle des versions entre les méthodologies. Les fournisseurs qui ne peuvent pas rendre les modifications traçables sont plus exposés lorsque les clients doivent justifier pourquoi deux cycles de reporting ont été calculés différemment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par offre : les plateformes logicielles sont en tête tandis que les services se développent autour de la complexité

Les logiciels détenaient 70,12 % de la part du marché des logiciels de surveillance de l'empreinte carbone des applications en 2025, montrant que les acheteurs préféraient les plateformes SaaS évolutives aux approches manuelles et aux flux de travail ponctuels pilotés par des conseillers. Ce leadership reflète la nécessité de gérer les divulgations multi-entités, de suivre les exigences en évolution et de soutenir les contrôles internes dans plusieurs cadres de reporting depuis une seule couche opérationnelle. Workiva a déclaré en juin 2024 qu'il avait lancé Workiva Carbon après l'acquisition de Sustain.Life, ce qui montre comment les fournisseurs de logiciels de reporting établis étendent leurs plateformes principales à la comptabilité carbone plutôt que de la traiter comme une niche séparée. Le marché des logiciels de surveillance de l'empreinte carbone des applications a donc vu les logiciels gagner du terrain non seulement en tant qu'outil pour les équipes de durabilité, mais aussi en tant que couche que les fonctions financières et de gouvernance peuvent utiliser avec moins de fragmentation des processus. Les services devraient croître à un TCAC de 29,34 % jusqu'en 2031 car de nombreuses organisations ont encore besoin d'aide pour la configuration, la sélection des méthodes, la sensibilisation des fournisseurs et la préparation de l'assurance lors des premiers cycles de divulgation.

L'opportunité des services n'affaiblit pas l'argument en faveur des logiciels ; elle le renforce en créant un travail récurrent de mise en œuvre et de conseil autour de la couche plateforme. Dans le secteur des logiciels de surveillance de l'empreinte carbone des applications, cela crée un modèle groupé où les clients achètent des logiciels pour la continuité et des services pour le soutien à l'exécution pendant les premiers cycles de reporting. Ce modèle est particulièrement attractif pour les entreprises qui manquent de capacité interne d'évaluation du cycle de vie ou qui n'ont pas encore de gouvernance stable des données carbone en place. Il augmente également les coûts de changement, car une fois que les inventaires, les choix de facteurs et les bibliothèques de preuves sont intégrés dans un flux de travail piloté par un fournisseur, l'effort nécessaire pour les reconstruire ailleurs devient significatif. Le marché des logiciels de surveillance de l'empreinte carbone des applications évolue donc vers une structure dans laquelle les logiciels ancrent la rétention à long terme, et les services approfondissent la valeur du compte lors de l'intégration, de l'expansion et du travail de mise à jour des méthodologies.

Par mode de déploiement : le cloud est en tête sur la vitesse tandis que l'hybride progresse sur le contrôle

Le déploiement basé sur le cloud commandait une part de 67,41 % en 2025, reflétant la préférence des acheteurs pour les environnements SaaS centralisés capables de traiter les données fournisseurs à grande échelle et de déployer les mises à jour des cadres sans effort informatique local important. Ce modèle convient au marché des logiciels de surveillance de l'empreinte carbone des applications car les règles de reporting et les bibliothèques de facteurs évoluent rapidement, et la livraison en cloud permet aux fournisseurs de mettre à jour les modèles et la logique plus efficacement. Les systèmes sur site restent importants dans les secteurs où la souveraineté des données, l'hébergement interne ou des contrôles d'audit stricts priment sur la vitesse de déploiement. Le déploiement hybride, cependant, émerge comme l'option à la croissance la plus rapide, et la taille du marché des logiciels de surveillance de l'empreinte carbone des applications pour le déploiement hybride devrait se développer à un TCAC de 29,12 % jusqu'en 2031. Cette croissance montre que de nombreux acheteurs multinationaux souhaitent des analyses à l'échelle du cloud tout en conservant un contrôle plus strict sur les données sensibles des fournisseurs, financières ou opérationnelles dans certaines juridictions.

Les préoccupations en matière de cybersécurité et de gouvernance renforcent ce changement plutôt que de le remplacer. Les données de durabilité peuvent révéler des structures de fournisseurs, des schémas d'approvisionnement, l'intensité de production et des détails opérationnels liés aux coûts, ce qui amène les équipes de sécurité à les considérer de plus en plus comme commercialement sensibles plutôt qu'administratives. Le marché des logiciels de surveillance de l'empreinte carbone des applications est également façonné par des acheteurs qui ne souhaitent pas que les systèmes carbone soient trop éloignés des environnements de données ERP et financières. SAP a annoncé en décembre 2024 que SAP Green Ledger était généralement disponible, reflétant un mouvement plus large vers des structures de données carbone liées à la finance qui nécessitent souvent un alignement plus étroit avec l'architecture d'entreprise. En conséquence, le déploiement hybride gagne en popularité car il prend en charge à la fois l'évolutivité et le contrôle, tandis que le segment cloud reste dominant car il reste le modèle le plus facile pour des déploiements plus rapides et des mises à jour réglementaires continues. Le marché des logiciels de surveillance de l'empreinte carbone des applications est susceptible de maintenir les deux modèles actifs, le choix des acheteurs étant de plus en plus déterminé par les exigences de gouvernance plutôt que par la préférence d'infrastructure pure.

Par taille d'entreprise : les grandes entreprises dominent tandis que les PME rattrapent rapidement leur retard

Les grandes entreprises détenaient une part de 65,23 % en 2025, reflétant comment la pression du reporting s'est d'abord concentrée parmi les organisations ayant une exposition juridique plus large, des chaînes d'approvisionnement plus complexes et une gouvernance plus formelle en matière de zéro émission nette. Ces acheteurs gèrent généralement plusieurs entités juridiques, unités géographiques et niveaux de fournisseurs, de sorte que le coût de données carbone faibles est plus élevé pour eux que pour les petites entreprises. Le marché des logiciels de surveillance de l'empreinte carbone des applications a également bénéficié du fait que la surveillance au niveau du conseil d'administration et l'examen des investisseurs étaient déjà plus forts dans ce groupe avant l'entrée en vigueur des nouvelles règles. Les petites et moyennes entreprises devraient croître à un TCAC de 29,87 % jusqu'en 2031, montrant que l'adoption se déplace maintenant au-delà de la première vague de très grandes organisations. Persefoni a déclaré en mars 2025 que son offre Pro avait atteint plus de 6 000 inscriptions et avait été étendue pour inclure un reporting de durabilité multi-cadres gratuit, indiquant des efforts actifs pour abaisser la barrière d'entrée pour les utilisateurs plus petits.

La prochaine phase de croissance dépendra de la capacité des petites entreprises à adopter sans supporter le coût de mise en œuvre de niveau entreprise. Dans le secteur des logiciels de surveillance de l'empreinte carbone des applications, les fournisseurs répondent avec des flux de travail en libre-service, une catégorisation automatisée et des outils de demande aux fournisseurs plus simples qui réduisent le besoin de déploiements intensifs en conseil. Tanso a déclaré en 2025 que sa plateforme certifiée TÜV peut réduire le temps de conformité jusqu'à 80 %, démontrant comment les fournisseurs axés sur les PME se concurrencent sur la convivialité et la vitesse de déploiement plutôt que sur la seule étendue. Le marché des logiciels de surveillance de l'empreinte carbone des applications devrait voir une forte demande des PME, car les grands clients exigent de plus en plus des données d'émissions vérifiées au niveau des produits ou des fournisseurs, même si le petit fournisseur n'est pas encore directement réglementé. Cet effet d'entraînement est important car il transforme les logiciels carbone d'un achat volontaire en une exigence de continuité des activités pour de nombreuses petites entreprises. Au fil du temps, l'écart entre l'adoption par les grandes et les petites entreprises devrait se réduire si l'intégration à faible intervention et la préparation des données assistée par intelligence artificielle continuent de s'améliorer.

Par application : le reporting est en tête aujourd'hui tandis que l'aide à la décision gagne en poids stratégique

La gestion du reporting et de la conformité a capturé 28,74 % de la part de marché en 2025, ce qui en fait le plus grand domaine d'application car il offre la réponse la plus immédiate à la pression de divulgation obligatoire. Pour de nombreux acheteurs, la première étape a consisté à centraliser les données d'émissions, à les cartographier selon des cadres acceptés et à générer des résultats pouvant passer par l'assurance et l'examen du conseil d'administration avec moins d'effort manuel. Le marché des logiciels de surveillance de l'empreinte carbone des applications penche donc encore vers des déploiements axés sur la conformité, notamment parmi les organisations qui entrent dans leurs premiers cycles de reporting formels. La mesure et l'attribution du carbone, la surveillance du carbone en temps réel et l'analyse de la durabilité gagnent également en pertinence à mesure que les acheteurs recherchent de plus en plus une visibilité opérationnelle plus détaillée plutôt que des totaux de fin d'année seuls. L'optimisation et l'aide à la décision devraient croître à un TCAC de 30,15 % jusqu'en 2031, et la taille du marché des logiciels de surveillance de l'empreinte carbone des applications pour ce segment devrait se développer plus rapidement que toute autre application à mesure que les entreprises connectent les choix de réduction du carbone à la planification des investissements.

Ce changement devient plus clair lorsque la planification de la décarbonation passe des équipes de durabilité aux comités financiers et opérationnels. SINAI Technologies a déclaré en 2025 qu'elle avait lancé un outil de planification de transition alimenté par l'intelligence artificielle construit autour d'une courbe de coût marginal d'abattement des entreprises, montrant comment les fournisseurs de logiciels traduisent les données d'émissions en priorisation de projets et en décisions d'investissement. Une fois que les entreprises peuvent modéliser les trajectoires d'abattement dans les flux de travail de planification, l'application des logiciels de surveillance de l'empreinte carbone commence à servir non seulement les besoins de divulgation mais aussi la budgétisation et la gestion de portefeuille. Cela est particulièrement pertinent pour les grands utilisateurs industriels qui doivent comparer plusieurs projets de réduction des émissions sur de longs cycles d'investissement. Le marché des logiciels de surveillance de l'empreinte carbone des applications évolue donc de la mesure et du reporting vers la planification des actions, tandis que la conformité reste le point d'entrée pour la plupart des nouveaux clients. Cette progression est importante car elle augmente le potentiel de rétention, les plateformes devenant plus difficiles à supprimer une fois qu'elles soutiennent à la fois le reporting et les décisions d'investissement.

Par secteur d'utilisation finale : l'informatique et les télécommunications sont en tête tandis que le commerce de détail et le commerce électronique accélèrent

L'informatique et les télécommunications représentaient 26,45 % en 2025, reflétant la préparation précoce du secteur au reporting intensif en données et son exposition directe à la mesure des émissions numériques. Les entreprises de ce groupe disposent souvent de modèles opérationnels numériques plus solides, ce qui facilite l'instrumentation des charges de travail, l'organisation des flux de données et l'intégration du reporting carbone dans les systèmes existants. Le marché des logiciels de surveillance de l'empreinte carbone des applications a donc trouvé une base précoce dans l'informatique et les télécommunications, où la capacité interne et l'urgence du reporting sont souvent mieux alignées que dans les secteurs à évolution plus lente. Le BFSI est resté un groupe d'utilisateurs majeur car les exigences de financement, de divulgation de portefeuille et de gouvernance nécessitent une structure de données plus solide, même lorsque les émissions opérationnelles directes sont limitées. Le commerce de détail et le commerce électronique devraient croître à un TCAC de 29,05 % jusqu'en 2031, indiquant à quelle vitesse la pression du reporting sur la chaîne d'approvisionnement stimule l'adoption dans les secteurs orientés vers les clients avec de grands réseaux de fournisseurs et une forte exposition aux biens achetés.

Cette demande a des conséquences pratiques pour la conception des plateformes. Les détaillants ont besoin de systèmes capables de gérer de grands volumes de sensibilisation des fournisseurs, d'entrées au niveau des produits et de gestion des preuves sans transformer le reporting annuel en un exercice manuel. Le secteur des logiciels de surveillance de l'empreinte carbone des applications connaît également une demande plus forte de la part des utilisateurs de la fabrication industrielle, de l'énergie et des services publics, du pétrole et du gaz, du transport et de la logistique, de la construction et du gouvernement qui ont besoin d'une meilleure visibilité au niveau des activités et des fournisseurs. Ces secteurs commencent souvent par le reporting de conformité, mais beaucoup passent rapidement à l'empreinte carbone des produits, à la modélisation de scénarios et à la mesure liée aux achats une fois que l'inventaire de base est établi. Le marché des logiciels de surveillance de l'empreinte carbone des applications s'élargit donc à travers les secteurs verticaux, même si les schémas d'adoption varient encore selon la maturité du reporting, la capacité numérique et la complexité de la chaîne d'approvisionnement. Sur la période de prévision, le commerce de détail et le commerce électronique devraient rester parmi les histoires de croissance les plus claires, car la collecte de données au niveau des fournisseurs devient de plus en plus difficile à éviter dans les chaînes de valeur des biens de consommation.

Analyse Géographique

L'Europe représentait 34,63 % de la part du marché des logiciels de surveillance de l'empreinte carbone des applications en 2025, ce qui en fait le plus grand marché régional. La région bénéficie de la plus forte concentration d'entreprises travaillant dans le cadre de cadres de reporting de durabilité obligatoires, ce qui crée un cycle d'achat de logiciels plus immédiat que dans la plupart des autres régions. Le marché des logiciels de surveillance de l'empreinte carbone des applications en Europe bénéficie également d'une infrastructure de reporting d'entreprise plus solide, d'une maturité plus profonde des programmes ESG et d'un alignement plus précoce entre les équipes de durabilité, de finance et de conformité. Cette avance régionale est renforcée par le fait que la divulgation climatique est désormais plus étroitement liée aux obligations de reporting d'entreprise qu'aux seuls programmes de réputation volontaires. L'Amérique du Nord est restée la deuxième région la plus importante, et de nombreuses multinationales basées aux États-Unis ont encore besoin d'outils compatibles à l'échelle mondiale même après l'abrogation proposée des règles nationales de divulgation climatique, car les obligations transfrontalières ne disparaissent pas avec un changement de règle local.

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 30,12 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des logiciels de surveillance de l'empreinte carbone des applications. La croissance est soutenue par un mélange de pression axée sur les exportations, de divulgation nationale formalisée et d'une attention croissante des entreprises aux données carbone au niveau des produits et de la chaîne d'approvisionnement. Le Japon, la Corée du Sud, l'Inde et la Chine contribuent tous à cette dynamique, bien que les schémas de demande diffèrent selon la maturité réglementaire et le mix industriel. La traction la plus forte est susceptible de provenir des grandes entreprises et des fabricants axés sur l'exportation qui ont besoin de systèmes de niveau entreprise pour soutenir à la fois le reporting national et les exigences des clients transfrontaliers.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent encore des bassins de revenus plus petits, mais ils deviennent plus pertinents à mesure que les attentes en matière de divulgation carbone se répandent dans les chaînes de valeur mondiales. Au Moyen-Orient, SINAI Technologies a déclaré au premier trimestre 2026 qu'elle avait déployé ce qu'elle a décrit comme la première plateforme de décarbonation d'entreprise activée par l'intelligence artificielle de la région en Arabie saoudite, signalant une demande croissante d'outils formels de gestion du carbone. L'Amérique du Sud attire l'attention à mesure que les grandes entreprises des secteurs de l'énergie, des mines et de l'agro-industrie renforcent leur préparation à la divulgation et leur engagement envers les fournisseurs en prévision d'attentes plus strictes des investisseurs et du commerce. L'Afrique en est à un stade plus précoce, mais les besoins de reporting des sociétés cotées et les exigences d'accès aux capitaux poussent davantage d'organisations vers des abonnements logiciels récurrents plutôt que des déploiements pilotes uniquement.

Paysage Concurrentiel

Le marché des logiciels de surveillance de l'empreinte carbone des applications reste très fragmenté, avec plus de 30 fournisseurs actifs en concurrence sur des positions d'entreprise, de marché intermédiaire et axées sur les secteurs verticaux. Cette fragmentation reflète la large gamme de besoins des acheteurs, du reporting de conformité de base à l'échange de données fournisseurs, à l'empreinte carbone des produits, à la surveillance en temps réel et au soutien à la planification des investissements. Le champ concurrentiel se divise globalement entre les fournisseurs de plateformes intégrées tels que Workiva et Sphera, et les spécialistes ciblés tels que Carbmee, Persefoni, Normative et SINAI Technologies, qui se concurrencent sur la profondeur dans des flux de travail spécifiques. Sphera a déclaré en 2026 qu'elle avait été nommée leader dans le quadrant vert pour les logiciels de gestion du carbone d'entreprise, soulignant comment la profondeur scientifique, le contenu d'évaluation du cycle de vie et l'exécution en entreprise restent des différenciateurs importants dans la concurrence pour les grands comptes. Le marché des logiciels de surveillance de l'empreinte carbone des applications ne se consolide donc pas autour d'un seul modèle de produit, mais autour d'un ensemble plus restreint de capacités que les acheteurs considèrent désormais comme essentielles, notamment la profondeur du Scope 3, les méthodes traçables et une meilleure connectivité ERP.

La construction d'écosystèmes basée sur des partenariats devient l'un des moyens les plus clairs de progresser sur le marché des logiciels de surveillance de l'empreinte carbone des applications. EcoVadis a déclaré en mai 2026 que son partenariat avec Workiva connectait les données carbone des fournisseurs du réseau de données carbone avec Workiva Carbon, ce qui donne aux deux entreprises une position plus forte dans les flux de travail de Scope 3 prêts pour l'audit. EcoVadis a également déclaré en avril 2026 qu'il avait ajouté Carbmee au même réseau, montrant comment les fournisseurs utilisent des écosystèmes de données connectés pour renforcer l'échange de carbone au niveau des produits et spécifique aux fournisseurs. Le déploiement continu par SAP d'outils de durabilité liés à la finance est également important car les fournisseurs ERP à base installée peuvent faciliter l'accès à la comptabilité carbone de base, ce qui pousse les fournisseurs spécialisés à se concurrencer plus haut dans la chaîne de valeur sur la complexité du Scope 3, les données produits et l'aide à la décision.

Les mouvements stratégiques récents montrent également que la consolidation se produit par extension de plateforme autant que par acquisition directe. Workiva a utilisé une acquisition pour rapprocher la comptabilité carbone des flux de travail de reporting d'entreprise, tandis que Diligent a choisi un partenariat et une transition de clients avec Persefoni pour maintenir la continuité de la comptabilité carbone sans développer la capacité en interne. Le marché des logiciels de surveillance de l'empreinte carbone des applications a encore de la place pour les spécialistes, notamment dans les outils pour PME, les secteurs à forte intensité d'actifs et le suivi des émissions des applications en temps réel. Même ainsi, les fournisseurs les plus solides sont de plus en plus ceux qui peuvent combiner une couverture multi-cadres, une traçabilité des données de qualité audit, un accès au réseau de fournisseurs et un alignement des systèmes financiers dans un seul environnement opérationnel. À mesure que le marché des logiciels de surveillance de l'empreinte carbone des applications mûrit, les acheteurs sont susceptibles de réduire le nombre d'outils qu'ils utilisent et de favoriser les fournisseurs capables de soutenir le reporting, l'analyse et la planification des actions sans forcer des reconstructions répétées des données.

Leaders du Secteur des Logiciels de Surveillance de l'Empreinte Carbone des Applications

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

SAP SE

-

Sphera Solutions, Inc.

-

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : EcoVadis a annoncé un partenariat stratégique avec Workiva Inc. pour connecter les données carbone primaires des fournisseurs du réseau de données carbone d'EcoVadis avec Workiva Carbon, permettant aux clients d'entreprise communs de passer des estimations d'émissions moyennes sectorielles à des calculs de Scope 3 granulaires et prêts pour l'audit. Le partenariat positionne EcoVadis comme le moteur de données fournisseurs et Workiva comme la couche de calcul et de divulgation, créant une offre conjointe qui cible le déficit de qualité des données le plus critique dans le reporting de la vague 1 ESRS E1 de la CSRD.

- Mai 2026 : Sweep et Arcadis ont lancé un partenariat mondial combinant la plateforme d'intelligence de durabilité de Sweep avec l'expertise en conseil, livraison et transformation d'Arcadis. Le partenariat est conçu pour aider les entreprises à convertir des données de durabilité fragmentées en intelligence commerciale opérationnelle et en stratégies de réduction du carbone, avec une dynamique commerciale croissante sur le marché américain.

- Avril 2026 : Sweep et CFGI ont annoncé un partenariat stratégique combinant la plateforme de gestion des données de durabilité de Sweep avec l'expertise financière, comptable et ESG de CFGI. La collaboration cible les entreprises se préparant aux obligations de reporting CSRD et IFRS S2, fournissant des divulgations de durabilité prêtes pour l'audit soutenues par des contrôles comptables techniques.

- Avril 2026 : ClimeCo et Greenly ont annoncé une collaboration stratégique combinant la plateforme de comptabilité des gaz à effet de serre axée sur l'intelligence artificielle de Greenly avec les capacités de conseil sur les marchés environnementaux de ClimeCo. Le partenariat rationalise la comptabilité des émissions de qualité conformité pour plus de 3 500 clients de Greenly dans 20 secteurs, permettant aux entreprises de s'aligner sur les réglementations mondiales de divulgation et d'investir dans des projets de décarbonation vérifiables.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Surveillance de l'Empreinte Carbone des Applications

Le marché des logiciels de surveillance de l'empreinte carbone des applications comprend les plateformes numériques et les services qui permettent aux organisations de mesurer, surveiller et optimiser les émissions de gaz à effet de serre provenant des applications et des charges de travail informatiques. Ces solutions fournissent des fonctionnalités telles que la mesure et l'attribution du carbone, la surveillance du carbone en temps réel, la gestion du reporting et de la conformité, l'analyse de la durabilité et l'évaluation comparative, ainsi que l'optimisation et l'aide à la décision. En intégrant l'intelligence carbone dans la surveillance des performances des applications, ces systèmes aident les entreprises à réduire la consommation d'énergie, à améliorer l'efficacité des ressources et à aligner les opérations informatiques sur les objectifs ESG et de décarbonation.

Le rapport sur le marché des logiciels de surveillance de l'empreinte carbone des applications est segmenté par offre (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (mesure et attribution du carbone, surveillance du carbone en temps réel, gestion du reporting et de la conformité, analyse de la durabilité et évaluation comparative, optimisation et aide à la décision), secteur d'utilisation finale (informatique et télécommunications, BFSI, fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et commerce électronique, fabrication alimentaire et des boissons, transport et logistique, construction et infrastructure, gouvernement et secteur public, et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Mesure et Attribution du Carbone |

| Surveillance du Carbone en Temps Réel |

| Gestion du Reporting et de la Conformité |

| Analyse de la Durabilité et Évaluation Comparative |

| Optimisation et Aide à la Décision |

| Informatique et Télécommunications |

| BFSI |

| Fabrication Industrielle |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Commerce de Détail et Commerce Électronique |

| Fabrication Alimentaire et des Boissons |

| Transport et Logistique |

| Construction et Infrastructure |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Offre | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Mesure et Attribution du Carbone | |

| Surveillance du Carbone en Temps Réel | ||

| Gestion du Reporting et de la Conformité | ||

| Analyse de la Durabilité et Évaluation Comparative | ||

| Optimisation et Aide à la Décision | ||

| Par Secteur d'Utilisation Finale | Informatique et Télécommunications | |

| BFSI | ||

| Fabrication Industrielle | ||

| Énergie et Services Publics | ||

| Pétrole et Gaz | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication Alimentaire et des Boissons | ||

| Transport et Logistique | ||

| Construction et Infrastructure | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de surveillance de l'empreinte carbone des applications ?

Le marché des logiciels de surveillance de l'empreinte carbone des applications était évalué à 0,47 milliard USD en 2025, s'établit à 0,60 milliard USD en 2026 et devrait atteindre 2,12 milliards USD d'ici 2031 à un TCAC de 28,72 %.

Quelle région est en tête de la demande de logiciels de surveillance de l'empreinte carbone des applications ?

L'Europe était en tête en 2025 avec 34,63 % des revenus mondiaux, soutenue par des obligations de reporting denses et une infrastructure de reporting de durabilité d'entreprise plus solide.

Quel modèle de déploiement connaît la croissance la plus rapide dans ce domaine ?

Le déploiement hybride est le modèle à la croissance la plus rapide avec un TCAC projeté de 29,12 % jusqu'en 2031, car les entreprises cherchent à équilibrer l'échelle du cloud avec une gouvernance des données plus stricte.

Pourquoi les grandes entreprises sont-elles encore les principaux acheteurs de plateformes de surveillance du carbone ?

Les grandes entreprises détenaient une part de 65,23 % en 2025 car elles font face à un reporting multi-entités plus complexe, à des inventaires de Scope 3 plus importants et à un examen plus strict du conseil d'administration et des investisseurs.

Quel est le principal domaine d'application de ces plateformes aujourd'hui ?

La gestion du reporting et de la conformité était en tête avec une part de 28,74 % en 2025, car de nombreux acheteurs commencent encore par la divulgation prête pour l'audit et le reporting réglementaire avant de s'étendre aux outils de planification.

Quel segment d'utilisation finale devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le commerce de détail et le commerce électronique devrait connaître la croissance la plus rapide à un TCAC de 29,05 %, porté par les exigences en matière de données fournisseurs et le reporting carbone au niveau des produits dans de grands réseaux de biens achetés.

Dernière mise à jour de la page le: