Taille et Part du Marché des Logiciels de Prévision Prédictive du Carbone et de Modélisation de Scénarios

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 3.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Prévision Prédictive du Carbone et de Modélisation de Scénarios par Mordor Intelligence

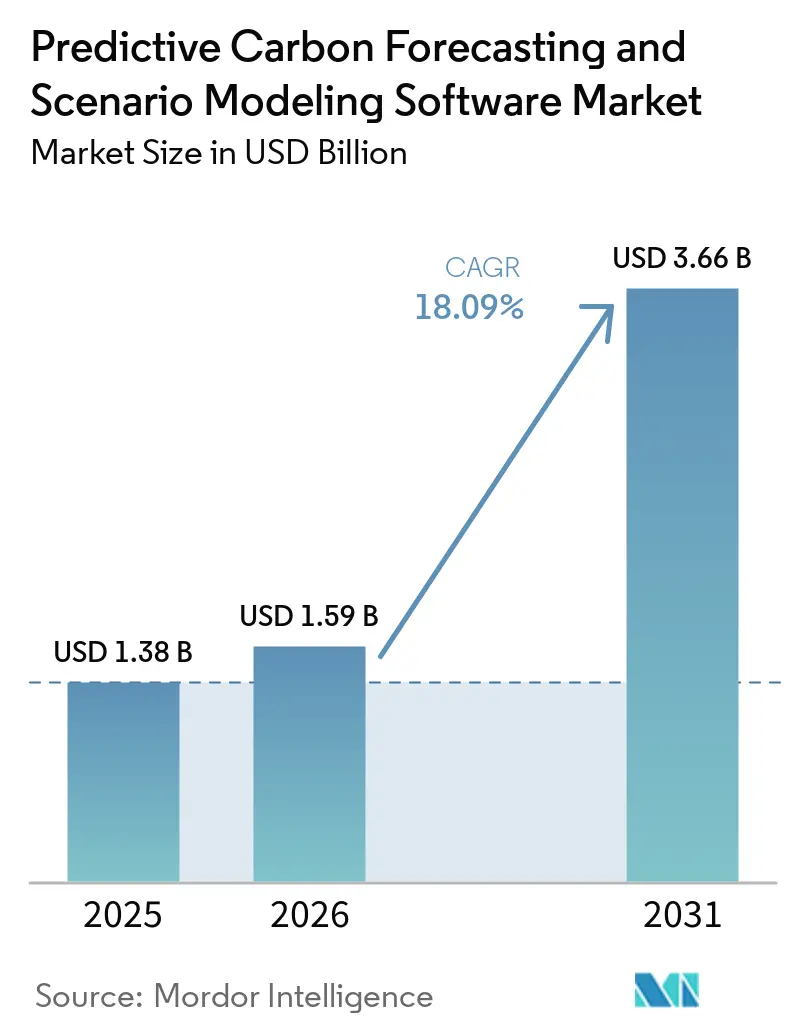

La taille du marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios devrait s'étendre de 1,38 milliard USD en 2025 et 1,59 milliard USD en 2026 à 3,66 milliards USD d'ici 2031, enregistrant un CAGR de 18,09 % entre 2026 et 2031. Le marché a dépassé le cadre des rapports périodiques sur les émissions et s'est davantage intégré aux cycles de planification, aux revues du conseil d'administration et aux décisions d'allocation de capital, ce qui a stimulé la demande de logiciels capables de tester les résultats carbone dans différentes conditions commerciales et politiques. L'exposition climatique est désormais plus souvent traitée comme une question de planification financière, de sorte que les acheteurs recherchent des outils qui relient les trajectoires d'émissions aux choix opérationnels, aux risques de la chaîne d'approvisionnement et aux décisions de portefeuille. L'activité concurrentielle évolue également, les grands éditeurs de logiciels d'entreprise intégrant des fonctions carbone de base dans des environnements cloud et ERP plus larges, tandis que les fournisseurs spécialisés se concentrent sur une modélisation plus approfondie, de meilleures pistes d'audit et des tests de scénarios plus rapides. Les améliorations des flux de travail pilotées par l'IA réduisent le temps de simulation et l'effort de préparation des données, ce qui modifie les attentes des acheteurs en matière de convivialité et de rapidité. Il en résulte un marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios qui reste à forte croissance mais devient plus sélectif, les opportunités à long terme se déplaçant vers les fournisseurs capables de combiner profondeur de modélisation, aide à la décision et couverture réglementaire crédible.

Points Clés du Rapport

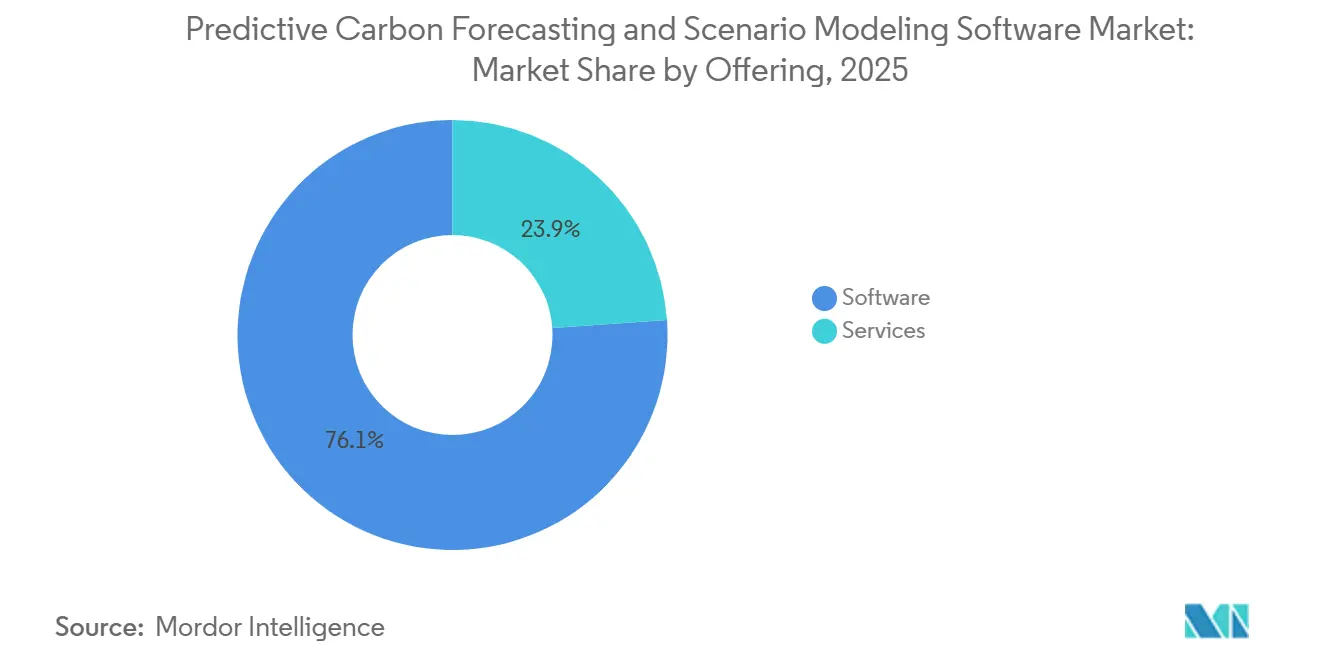

- Par offre, les logiciels représentaient 76,12 % de la part du marché de la prévision prédictive du carbone et de la modélisation de scénarios en termes de chiffre d'affaires en 2025, tandis que les services devraient se développer à un CAGR de 21,54 % jusqu'en 2031.

- Par mode de déploiement, les déploiements basés sur le cloud représentaient 65,13 % du chiffre d'affaires en 2025 et devraient se développer à un CAGR de 20,92 % jusqu'en 2031.

- Par application, la modélisation de scénarios et de trajectoires climatiques représentait 33,12 % de la taille du marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios en 2025, tandis que l'évaluation des risques climatiques et de transition devrait se développer à un CAGR de 22,37 % jusqu'en 2031.

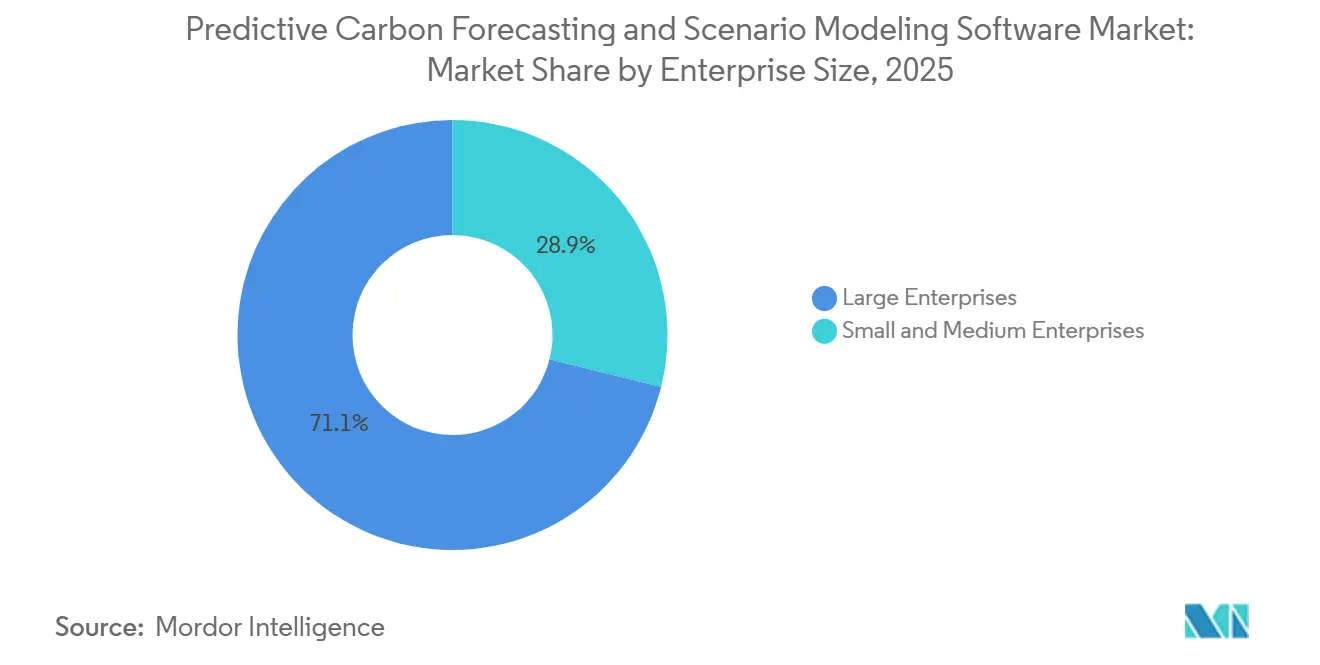

- Par taille d'entreprise, les grandes entreprises détenaient 71,12 % de la part du marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 22,71 % jusqu'en 2031.

- Par secteur d'utilisation final, l'énergie et les services publics représentaient 22,24 % du chiffre d'affaires en 2025, tandis que le BFSI devrait se développer à un CAGR de 24,12 % jusqu'en 2031.

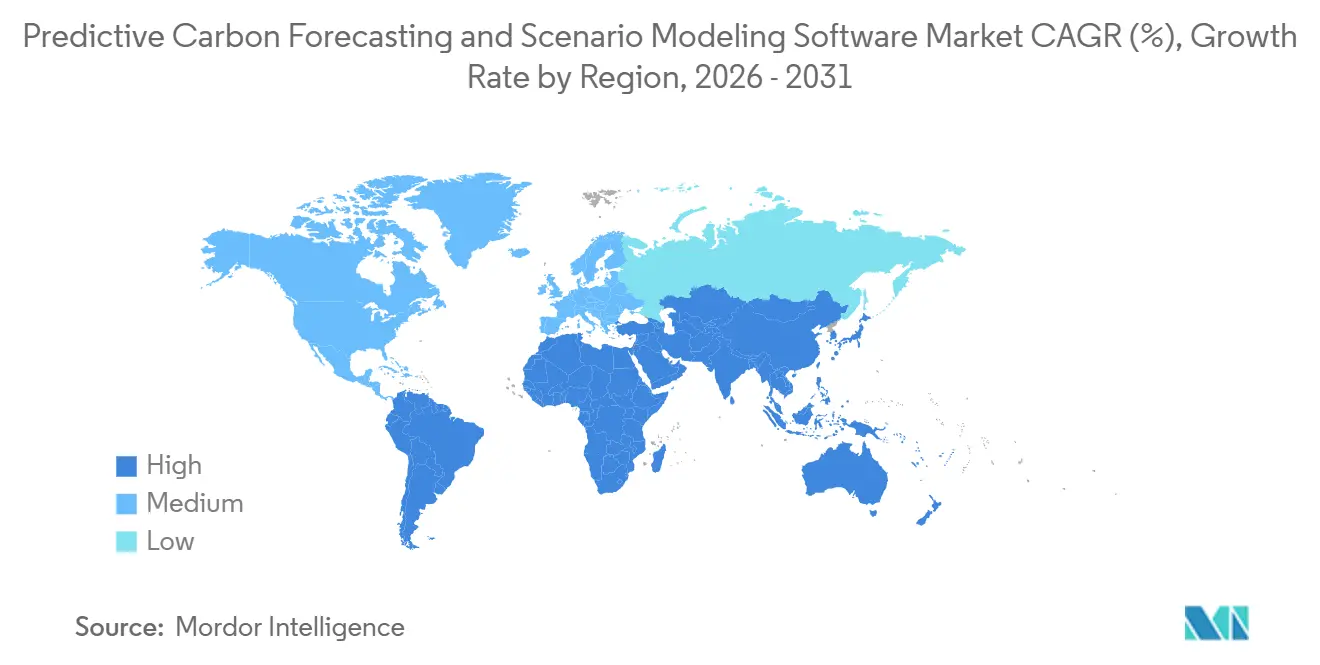

- Par géographie, l'Amérique du Nord détenait 35,12 % de la part du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 22,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Prévision Prédictive du Carbone et de Modélisation de Scénarios

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Réglementaire sur les Divulgations Climatiques et la Planification Zéro Émission Nette | +3.5% | Mondial, avec une demande de conformité concentrée en Europe, au Royaume-Uni, à Singapour, en Australie et en Californie | Court terme (≤ 2 ans) |

| Intégration de l'IA pour la Prévision des Émissions et l'Optimisation des Trajectoires de Réduction | +3.2% | Mondial, avec une adoption précoce concentrée en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande Croissante des Entreprises pour une Planification Prospective des Scénarios Carbone | +2.6% | Amérique du Nord et Europe en cœur, avec des retombées vers l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion de l'Allocation de Capital Liée aux Critères ESG et de la Gouvernance Climatique au Niveau du Conseil d'Administration | +2.2% | Mondial, avec des gains précoces sur les marchés à forte présence d'investisseurs institutionnels en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante de Plateformes de Durabilité Basées sur le Cloud dans les Grandes Entreprises | +1.9% | Amérique du Nord et Europe en priorité, avec une adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Nécessité de Quantifier le Risque de Transition à Travers les Décisions Relatives aux Fournisseurs, aux Actifs et aux Portefeuilles | +1.6% | Asie-Pacifique en cœur, avec des retombées vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire sur les Divulgations Climatiques et la Planification Zéro Émission Nette

La pression réglementaire demeure le moteur le plus immédiat de la demande de logiciels, car les règles de divulgation exigent désormais que les entreprises organisent leurs données carbone pour soutenir la planification, la vérification et les tests de scénarios plutôt que de simples rapports de fin d'année. La Fondation IFRS a mis à jour les exigences de divulgation des gaz à effet de serre dans le cadre d'IFRS S2 en décembre 2025 afin de réduire la complexité de mise en œuvre tout en préservant des rapports utiles à la décision, contribuant à maintenir la demande des entreprises à mesure que les attentes en matière de reporting évoluaient sur le marché.[1]Fondation IFRS, "Divulgations Climatiques IFRS S2," Fondation IFRS, ifrs.org Les États-Unis ont introduit une incertitude lorsque la SEC a proposé d'abroger ses règles de divulgation climatique en mai 2026, mais cela n'a pas supprimé la demande plus large d'outils prêts à la décision, car de nombreuses entreprises opèrent toujours dans plusieurs régimes de reporting et font face aux attentes des investisseurs. Cela est important pour le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios car l'analyse de scénarios est de plus en plus traitée comme faisant partie de la gouvernance financière, et non uniquement comme une tâche de conformité en matière de durabilité. Les fournisseurs qui présentent leurs outils comme une infrastructure de planification sont donc mieux positionnés que ceux qui dépendent principalement des listes de contrôle de conformité. L'effet est que le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios continue de bénéficier de la réglementation même lorsque des règles individuelles sont révisées, retardées ou contestées.

Intégration de l'IA pour la Prévision des Émissions et l'Optimisation des Trajectoires de Réduction

L'IA remodèle la façon dont les logiciels carbone sont utilisés, car les acheteurs s'attendent désormais à un nettoyage plus rapide des données, à des simulations plus rapides et à une interprétation plus interactive des résultats au sein d'un flux de travail unique. SAP a déclaré en mai 2026 que son Agent d'Optimisation de l'Empreinte avait réduit le temps de simulation de scénarios d'environ 1 jour à 20 minutes, démontrant comment la concurrence entre logiciels évolue vers des temps de réponse plus rapides et une plus grande convivialité opérationnelle.[2]SAP SE, "Entreprise Autonome, Nouveaux Agents IA pour la Durabilité," Centre d'Actualités SAP, news.sap.com Une étude évaluée par des pairs publiée en avril 2026 a également révélé que les architectures d'apprentissage profond coordonnées surpassaient les méthodes de référence traditionnelles pour prédire les émissions de carbone dans les industries à forte intensité énergétique, soutenant le mouvement plus large vers des modèles de prévision pilotés par l'IA. Ce changement élargit le rôle de ces outils, passant du reporting statique des émissions à la sélection active de trajectoires, à l'analyse au niveau des transactions et à un soutien décisionnel plus rapide. Il élève également la barre en matière de conception de produits sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios, car les acheteurs compareront non seulement l'étendue des modèles, mais aussi le temps nécessaire pour obtenir une réponse utilisable. À mesure que davantage de plateformes intègrent l'IA nativement, le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios est susceptible de se différencier davantage entre les fournisseurs dotés d'une solide profondeur technique et ceux qui ne font qu'automatiser des tâches de reporting superficielles.

Demande Croissante des Entreprises pour une Planification Prospective des Scénarios Carbone

La demande des entreprises augmente car celles-ci ont de plus en plus besoin de tester comment l'exposition au carbone pourrait affecter les budgets, l'utilisation des actifs, les choix de fournisseurs et les décisions de capital à plus long terme dans différentes trajectoires de transition. Ce besoin est particulièrement visible à mesure que la planification carbone se rapproche des équipes financières, des équipes de gestion des risques et des comités exécutifs qui souhaitent des résultats prospectifs plutôt que des instantanés historiques des émissions. En avril 2025, une enquête a rapporté que 79 % des entreprises avaient déjà divulgué leurs émissions dans les trois périmètres, tandis que 47 % des entreprises ne déclarant pas encore prévoyaient de commencer la divulgation du Périmètre 3 dans les 2 ans, suggérant un pipeline croissant d'acheteurs pour des outils de modélisation plus avancés.[3]Sphera Solutions, "Le Rapport Périmètre 3 2025 de Sphera Révèle des Progrès en Matière de Durabilité Malgré des Défis Persistants en Matière de Données," Sphera, sphera.com Le résultat pratique est que le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios ne croît pas uniquement parce que de nouveaux acheteurs entrent sur le marché, mais aussi parce que les utilisateurs existants passent de la mesure à l'optimisation des trajectoires et à l'analyse des risques de transition. La demande n'est pas uniforme : les organisations matures recherchent des couches de scénarios plus profondes, tandis que de nombreux acheteurs de taille intermédiaire construisent encore leurs fondations de données. Les fournisseurs capables de soutenir les deux étapes sans affaiblir les fonctionnalités premium sont dans une position plus solide sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios.

Expansion de l'Allocation de Capital Liée aux Critères ESG et de la Gouvernance Climatique au Niveau du Conseil d'Administration

Le contrôle des investisseurs et du conseil d'administration renforce l'adoption, car les entreprises sont de plus en plus censées démontrer que leurs plans de décarbonisation sont crédibles, mesurables et liés aux décisions de capital. En 2025, Norges Bank Investment Management a publié son Plan d'Action Climatique 2030 et a clairement indiqué que l'engagement climatique au niveau du conseil d'administration reste une partie de son approche de gérance, signalant que les grands investisseurs préfèrent une planification structurée aux seuls engagements narratifs. Allianz Global Investors a également renforcé ses attentes en matière de politique de vote 2026 concernant la qualité et l'alignement matériel des indicateurs ESG, augmentant la pression sur les entreprises pour étayer leurs affirmations de performance liées au climat par des preuves analytiques plus solides. Cela rend le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios plus pertinent pour les fonctions de gouvernance, car les résultats de ces outils informent de plus en plus les discussions autour des incitations, des priorités stratégiques et de la résilience dans des conditions de transition changeantes. Le moteur est structurellement important car la surveillance des investisseurs tend à persister même lorsque les cycles politiques deviennent moins prévisibles. En conséquence, le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios bénéficie du soutien de canaux de gouvernance moins liés à une seule saison de reporting ou juridiction.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Qualité et Disponibilité Limitées des Données d'Activité du Périmètre 3 et des Fournisseurs | -2.4% | Mondial, le plus aigu sur les marchés avec des chaînes d'approvisionnement profondes et fragmentées telles que l'Asie du Sud-Est, l'Asie du Sud et l'Europe centrale | Moyen terme (2-4 ans) |

| Complexité Élevée d'Intégration avec les Environnements ERP, EHS et Lac de Données | -2.1% | Mondial, avec une sévérité particulière dans les environnements multi-ERP courants en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Examen Budgétaire et Réalisation Lente du Retour sur Investissement pour les Acheteurs du Marché Intermédiaire | -1.8% | Amérique du Nord et Europe, affectant particulièrement les acheteurs dans la tranche de chiffre d'affaires de 50 millions USD à 500 millions USD | Court terme (≤ 2 ans) |

| Préoccupations Relatives à la Crédibilité des Modèles Dues à la Sensibilité des Hypothèses et au Contrôle des Audits | -1.4% | Mondial, intensifié dans les juridictions exigeant une assurance limitée ou raisonnable dans le cadre des principaux référentiels de reporting climatique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Qualité et Disponibilité Limitées des Données d'Activité du Périmètre 3 et des Fournisseurs

La qualité des données des fournisseurs reste la principale contrainte opérationnelle, car les catégories d'émissions les plus significatives sont souvent les moins standardisées et les plus difficiles à vérifier dans des chaînes de valeur complexes. En avril 2025, une enquête a révélé que 79 % des organisations identifiaient la disponibilité des données des fournisseurs comme leur principal défi, tandis que 62 % pointaient la qualité des données internes comme un obstacle majeur, ce qui montre que la maturité du reporting n'a pas résolu le problème des données d'entrée. Une autre étude a noté que les émissions du Périmètre 3 représentent souvent plus de 75 % des émissions totales d'une entreprise et que les lacunes dans les données des fournisseurs restent le principal obstacle à une quantification précise.[4]MIT Sloan Management Review, "Durabilité de la Chaîne d'Approvisionnement, Principales Façons dont les Entreprises Suivent les Émissions du Périmètre 3," MIT Sloan Management Review, mitsloan.mit.edu Cette faiblesse affecte directement le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios car les modèles ne peuvent être aussi crédibles que les données utilisées pour les entraîner, les cartographier et les tester. Les entreprises peuvent toujours utiliser des proxies basés sur les dépenses et une logique d'estimation, mais ces méthodes affaiblissent la confiance lorsque les investisseurs, les auditeurs ou les équipes d'approvisionnement ont besoin d'une plus grande précision. Tant que la participation des fournisseurs ne s'améliorera pas à grande échelle, le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios continuera de faire face à un plafond pratique quant à la mesure dans laquelle les résultats des modèles peuvent être fiables dans les décisions à enjeux élevés.

Complexité Élevée d'Intégration avec les Environnements ERP, EHS et Lac de Données

La complexité d'intégration ralentit l'adoption car les outils de planification carbone doivent extraire des informations des systèmes financiers, des registres d'approvisionnement, des données logistiques, des entrées de services publics et des plateformes opérationnelles qui n'ont pas été conçues autour d'une logique d'émissions partagée. Des recherches publiées en janvier 2025 ont révélé que la gestion de l'empreinte carbone dans les environnements ERP est confrontée à des coûts d'intégration élevés, à des inadéquations structurelles des données et à des problèmes de compatibilité technique, en particulier pour les cas d'utilisation du Périmètre 3 et au niveau des produits. Le problème devient plus difficile dans les entreprises multi-ERP, les environnements post-acquisition et les entreprises qui s'appuient encore sur des données de référence incohérentes entre les régions et les unités commerciales. Cela ralentit le délai de création de valeur sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios car la mise en œuvre devient souvent un vaste projet d'architecture de données plutôt qu'un déploiement direct d'application. Les fournisseurs natifs du cloud répondent avec des connecteurs et des couches d'ingestion gérées, mais ces mesures réduisent l'effort sans l'éliminer. L'intégration reste donc un obstacle significatif à l'adoption sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios, en particulier pour les acheteurs disposant d'une capacité limitée en ingénierie des données interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Plateformes Logicielles ont Ancré le Chiffre d'Affaires Tandis que les Services se sont Développés

Les logiciels représentaient 76,12 % du chiffre d'affaires en 2025, indiquant que les plateformes sous licence sont restées au cœur des dépenses des entreprises sur le marché de la prévision prédictive du carbone et de la modélisation de scénarios. Les acheteurs ont de plus en plus favorisé les outils qu'ils pouvaient utiliser de manière répétée dans les cycles de reporting, de planification et de revue des risques plutôt que de s'appuyer uniquement sur des travaux de conseil menés par projet. Ce schéma indique également que de nombreuses organisations avaient déjà dépassé les exercices de cadrage initiaux et commencé à intégrer l'analyse carbone dans les processus opérationnels courants. Dans ce contexte, la propriété de la plateforme est importante car l'accès récurrent permet des mises à jour plus rapides, une utilisation interne plus large et une gouvernance plus cohérente des hypothèses et des pistes d'audit. Cela donne également aux fournisseurs une base plus solide pour l'amélioration des produits car les revenus d'abonnement peuvent être réinvestis dans la profondeur de modélisation, les fonctionnalités d'IA et la conception des flux de travail.

Les services se développent encore plus rapidement, avec un CAGR projeté de 21,54 % jusqu'en 2031, car les logiciels seuls ne suppriment pas le besoin de support à la mise en œuvre, de conception de scénarios et d'interprétation des résultats. De nombreuses organisations peuvent collecter des données d'émissions de base, mais elles ont encore besoin d'une aide externe pour construire des trajectoires de réduction crédibles, tester les engagements sous contrainte et préparer les résultats pour la revue des investisseurs ou des auditeurs. Cela signifie que la croissance des services n'est pas un signe de faible adoption des logiciels, mais plutôt que le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios évolue vers des cas d'utilisation plus complexes. À mesure que la modélisation devient plus significative pour la stratégie, les acheteurs sont plus disposés à payer pour un soutien expert autour de la configuration et de la gouvernance des modèles. Au fil du temps, cela crée un schéma de revenus lié dans lequel les logiciels restent l'ancre et les services croissent comme une couche attachée autour d'une adoption plus profonde. Le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios présente donc un cœur logiciel mature avec une périphérie de conseil en croissance, plutôt qu'un choix entre les 2 modèles.

Par Mode de Déploiement : L'Architecture Cloud a Capturé l'Échelle d'Adoption

Le déploiement basé sur le cloud représentait 65,13 % du chiffre d'affaires en 2025, reflétant la demande des entreprises pour des plateformes flexibles capables de gérer de grands volumes de données, de prendre en charge des mises à jour régulières et de permettre des tests de scénarios dans différentes unités commerciales. Sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios, le déploiement cloud réduit les frictions liées à l'infrastructure et permet la centralisation des données d'émissions, des bibliothèques de scénarios et des accès utilisateurs dans les opérations mondiales. Il prend également en charge des mises à jour de produits plus rapides lorsque les règles, les trajectoires et les exigences de divulgation changent. C'est important dans une catégorie où les modèles doivent être actualisés à mesure que les hypothèses évoluent et que les entreprises élargissent leur couverture du Périmètre 3. L'architecture cloud aide également les fournisseurs à fournir des fonctionnalités d'analyse nécessitant une plus grande capacité de calcul et des environnements de modèles partagés.

Le déploiement basé sur le cloud devrait se développer à un CAGR de 20,92 % jusqu'en 2031, indiquant que le modèle le plus important reste le plus en croissance sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. En mai 2026, un fournisseur a introduit une plateforme native du cloud conçue pour fournir une base de référence prête pour l'audit en quelques semaines tout en réduisant l'effort de collecte de données, soulignant pourquoi les acheteurs associent les modèles cloud à une configuration plus rapide et à une charge opérationnelle réduite. Les environnements sur site restent importants pour les institutions ayant des besoins de contrôle stricts, et les modèles hybrides restent utiles là où la résidence des données ou la sensibilité contractuelle est une préoccupation. Même ainsi, les nouveaux déploiements continuent de favoriser le cloud car la valeur d'un démarrage plus rapide, d'un accès partagé et d'une mise à l'échelle plus facile est difficile à égaler via une infrastructure locale. Cette dynamique donne aux fournisseurs cloud plus de marge pour élargir leur portée sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. Elle encourage également une conception de produits qui suppose une ingestion continue de données et une itération fréquente de scénarios plutôt qu'une analyse par lots peu fréquente.

Par Application : La Modélisation de Scénarios a Mené Tandis que l'Évaluation des Risques de Transition a Connu la Croissance la Plus Rapide

La modélisation de scénarios et de trajectoires climatiques représentait 33,12 % du chiffre d'affaires en 2025, confirmant que cette fonction est restée le cas d'utilisation principal sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. Les entreprises ont besoin de ces modèles pour tester comment différentes trajectoires de transition pourraient affecter les actifs, les opérations et les hypothèses de planification à long terme. Le segment a également bénéficié du fait que l'analyse de scénarios s'est rapprochée des processus de gouvernance et de divulgation courants. En conséquence, il est devenu le point d'entrée le plus établi pour les acheteurs souhaitant aller au-delà de la mesure carbone rétrospective. Dans de nombreuses organisations, la modélisation de scénarios sert également de base pour des modules complémentaires ultérieurs, tels que l'analyse des fournisseurs, la superposition des risques et la planification du capital.

L'évaluation des risques climatiques et de transition devrait croître à un CAGR de 22,37 % jusqu'en 2031, indiquant où se construit la prochaine vague de demande sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. Cette croissance plus rapide suggère que les entreprises étendent l'analyse climatique au-delà des divulgations au conseil d'administration vers la souscription, le filtrage des achats, les revues d'actifs et la gestion de portefeuille. L'application gagne du terrain car les utilisateurs souhaitent de plus en plus connecter les trajectoires d'émissions avec l'exposition aux coûts, les conditions de financement et la résilience opérationnelle. Cela élargit la portée commerciale du marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios, car les outils de risque de transition peuvent être utilisés par les équipes financières, de chaîne d'approvisionnement et de stratégie plutôt que seulement par les fonctions de durabilité. Cela soulève également le besoin d'hypothèses de scénarios plus claires, de pistes de preuves plus solides et de meilleurs liens avec les systèmes de planification internes. Au cours de la période de prévision, le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios devrait voir davantage de dépenses se déplacer vers des outils qui aident les utilisateurs à passer de la visualisation des trajectoires à l'évaluation des risques prête à la décision.

Par Taille d'Entreprise : Les Grandes Entreprises ont Mené Tandis que les PME se sont Développées Plus Rapidement

Les grandes entreprises représentaient 71,12 % du chiffre d'affaires en 2025, reflétant que le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios a jusqu'à présent été porté par des organisations disposant du budget, de la profondeur des données et de la pression de gouvernance nécessaires pour un déploiement à l'échelle de l'entreprise. Les grandes entreprises opèrent souvent dans plusieurs régions, fournisseurs et classes d'actifs, elles ont donc un besoin plus fort de plateformes capables de coordonner plusieurs périmètres de reporting et hypothèses de scénarios. Elles sont également plus exposées au contrôle des investisseurs et à la surveillance du conseil d'administration, ce qui rend la planification climatique plus visible au niveau exécutif. En pratique, cela a donné aux grandes entreprises un avantage d'adoption précoce car elles pouvaient absorber des cycles de mise en œuvre plus longs et soutenir des équipes dédiées à la gestion du carbone. Leur échelle a également facilité le calcul du retour sur investissement, là où les décisions de financement, d'approvisionnement ou de portefeuille étaient directement affectées par le risque de transition.

Les petites et moyennes entreprises devraient se développer à un CAGR de 22,71 % jusqu'en 2031, ce qui signale un élargissement de la base d'acheteurs pour le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. La croissance dans ce segment est moins poussée par la gouvernance interne et davantage par la pression commerciale des grands clients, des prêteurs et des partenaires de la chaîne d'approvisionnement qui attendent de plus en plus des données carbone vérifiées. La tarification cloud, un démarrage plus rapide et des modèles de mise en œuvre plus légers améliorent également l'accès pour les entreprises sans grandes équipes de durabilité. Cela ne signifie pas que les PME achètent les mêmes outils de la même manière que les grandes entreprises. Au contraire, beaucoup entrent sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios par des flux de travail plus étroits axés sur la préparation à la divulgation, le reporting client et la planification de scénarios de base. À mesure que ces entreprises mûrissent, certaines évolueront vers des analyses de réduction et de transition plus avancées. Cette progression donne aux fournisseurs la possibilité de construire des stratégies de produits à plusieurs niveaux qui capturent les petits acheteurs sans perdre la profondeur entreprise.

Par Secteur d'Utilisation Final : L'Énergie et les Services Publics ont Ancré le Chiffre d'Affaires Tandis que le BFSI s'est Accéléré

L'énergie et les services publics représentaient 22,24 % du chiffre d'affaires en 2025, faisant du segment le plus grand segment d'utilisateurs finaux sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. Ce leadership s'aligne sur l'exposition du secteur aux risques physiques et de transition, car les actifs à longue durée de vie, les changements de combustibles et les décisions d'investissement dans le réseau nécessitent tous une planification basée sur des scénarios. Ces entreprises font également face à de grandes bases d'émissions et à des engagements de capital significatifs, ce qui rend la qualité des prévisions et de la modélisation de réduction plus conséquente. Dans de nombreux cas, les logiciels sont utilisés non seulement pour estimer les émissions futures, mais aussi pour comparer les trajectoires de mise hors service, de rénovation et d'intégration des énergies renouvelables. Cela crée un fort besoin d'outils qui relient les hypothèses opérationnelles aux résultats financiers et réglementaires.

Le BFSI devrait se développer à un CAGR de 24,12 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. Les banques, les assureurs et les gestionnaires d'actifs ont de plus en plus besoin d'outils capables de quantifier les émissions financées, l'alignement du portefeuille et l'exposition à la transition entre les clients, les secteurs et les livres d'investissement. Leur cas d'utilisation est distinct car la valeur dépend moins des émissions opérationnelles propres et davantage de la qualité de la logique de scénarios appliquée aux prêts, à la souscription et à l'allocation d'actifs. Cela crée un espace pour les fournisseurs capables de soutenir la modélisation au niveau du portefeuille, les contrôles à l'échelle de l'institution et des chaînes de preuves plus solides pour la revue de gouvernance. Cela signifie également que le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios s'élargit d'une catégorie d'émissions opérationnelles à une catégorie de risque financier et d'allocation. À mesure que ce changement se poursuit, la demande du BFSI est susceptible de façonner les feuilles de route des produits autour de l'analyse de portefeuille, des comparaisons entre entités et d'une meilleure explicabilité des scénarios.

Analyse Géographique

L'Amérique du Nord représentait 35,12 % du chiffre d'affaires en 2025, en faisant le plus grand contributeur régional au marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. La région bénéficie d'une base dense d'entreprises cotées, de pratiques matures d'approvisionnement en logiciels et d'une forte concentration de fournisseurs de plateformes d'entreprise. Elle dispose également d'un écosystème d'investisseurs profond qui tend à intégrer les questions de reporting et de planification climatiques dans les discussions du conseil d'administration et des finances plus tôt que dans les marchés de logiciels d'entreprise moins matures. Les États-Unis sont restés le principal centre de demande car de nombreuses grandes entreprises disposaient déjà de processus de divulgation et de contrôles internes pouvant être étendus aux flux de travail de planification carbone. Cela a donné au marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios une base commerciale solide en Amérique du Nord, même si l'environnement politique fédéral est devenu moins cohérent.

L'Asie-Pacifique devrait se développer à un CAGR de 22,91 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios. Une évolution plus large vers des exigences formelles de divulgation climatique, une augmentation des investissements dans la décarbonisation et le besoin croissant de visibilité carbone au niveau des fournisseurs dans les réseaux de production orientés vers l'exportation soutiennent la croissance dans la région. La Chine a ajouté un signal technologique important en avril 2026 lorsque l'Académie Chinoise des Sciences a publié le grand modèle de comptabilité carbone Panshi Yuheng v1.0, montrant le développement actif d'une infrastructure nationale de modélisation carbone NEA.GOV.CN. Cela est important car l'adoption régionale n'est pas uniquement motivée par des cadres de conformité importés, mais aussi par le renforcement des capacités locales et les objectifs de politique industrielle. Le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios a donc de la marge pour croître en Asie-Pacifique à travers la demande multinationale et le développement de plateformes locales.

L'Europe continue de fournir une base solide pour le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios car la gouvernance climatique est déjà intégrée dans de nombreux processus de reporting d'entreprise et de gestion des risques. Même là où la simplification du reporting a réduit certaines charges de conformité, l'analyse de scénarios reste étroitement liée à la façon dont les entreprises cadrent l'exposition climatique significative et la planification à long terme. L'Amérique du Sud est encore plus petite, mais les secteurs orientés vers l'exportation et les institutions financières créent une demande sélective pour des outils de planification carbone plus structurés. Le Moyen-Orient et l'Afrique restent des marchés en phase précoce, mais l'intérêt augmente à mesure que les compagnies énergétiques d'État, les investisseurs souverains et les entreprises cotées élaborent des feuilles de route de transition climatique plus formelles. Dans ces régions, le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios est le plus susceptible de croître là où les acheteurs peuvent connecter les besoins de conformité avec une valeur de planification pratique plutôt que de traiter les logiciels comme un achat uniquement dédié au reporting.

Paysage Concurrentiel

Le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios est encore modérément fragmenté, avec des acteurs établis dans les entreprises et des spécialistes axés sur le climat qui se font concurrence sous différents angles. Les grandes plateformes comme SAP, Microsoft, Salesforce, IBM et Oracle tirent parti de leur échelle, de leurs bases de clients existantes et de leur intégration avec les systèmes financiers et opérationnels. Pendant ce temps, des spécialistes tels que Persefoni, Watershed, Sweep, Normative et CarbonChain se différencient par des flux de travail climatiques plus approfondis, de meilleures pistes d'audit et une conception de produits spécifique au carbone. Cela crée un paysage concurrentiel façonné moins par une domination uniforme et davantage par la capacité des fournisseurs à réussir grâce à l'étendue de la distribution ou à la profondeur de la modélisation.

L'activité stratégique en 2026 a souligné à quelle vitesse les fournisseurs affûtent la valeur de leurs produits en se concentrant sur la rapidité, l'intégration et la crédibilité des données. SAP a introduit son Agent d'Optimisation de l'Empreinte, réduisant le temps de simulation d'environ un jour à 20 minutes, soulignant la course vers une exécution plus rapide et une analyse interactive. EcoVadis et Workiva Inc. ont annoncé un partenariat reliant les données carbone des fournisseurs d'EcoVadis avec Workiva Carbon, signalant une coordination plus forte de la chaîne de valeur de bout en bout. IFS a lancé IFS Zero pour les industries à forte intensité d'actifs, renforçant l'importance de la pertinence verticale et d'un démarrage rapide. Ces mouvements montrent que le marché récompense les solutions qui répondent à la fois aux défis des données en amont et aux besoins décisionnels en aval au sein d'une plateforme unifiée.

Des espaces blancs subsistent dans les niveaux accessibles aux PME, les bibliothèques de scénarios spécifiques aux secteurs et les liens plus étroits entre les résultats carbone et les systèmes de planification plus larges. L'industrie lourde, le BFSI et les secteurs à forte intensité de fournisseurs ont encore besoin de flux de travail plus adaptés que ce que les outils carbone génériques peuvent fournir. À mesure que les fonctionnalités de comptabilité de base deviennent standard dans les suites d'entreprise, la croissance à plus haute valeur se concentrera dans les plateformes qui défendent leur position grâce à une modélisation de scénarios crédible, un soutien à la décision et une intégration transparente avec les processus commerciaux essentiels. Le marché évolue donc vers une division plus nette entre une couverture large des fonctionnalités et une capacité de modélisation véritablement adaptée à la décision.

Leaders du Secteur des Logiciels de Prévision Prédictive du Carbone et de Modélisation de Scénarios

SAP SE

Salesforce, Inc.

Microsoft Corporation

Persefoni AI, Inc.

Watershed Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : EcoVadis et Workiva Inc. ont annoncé un partenariat stratégique reliant le Réseau de Données Carbone (CDN) d'EcoVadis avec Workiva Carbon, permettant aux clients communs de collecter, calculer et coordonner les données d'émissions de GES dans l'ensemble des chaînes de valeur avec une précision de qualité investisseur. L'intégration répond directement à la contrainte de qualité des données des fournisseurs du Périmètre 3 qui affecte 79 % des déclarants d'entreprise, positionnant les deux plateformes de manière compétitive dans le segment de divulgation prête pour l'audit.

- Mai 2026 : SAP SE a dévoilé de nouveaux agents IA pour la durabilité lors de SAP Sapphire, notamment l'Agent d'Optimisation de l'Empreinte, qui réduit le temps de simulation de scénarios d'environ un jour à 20 minutes. Les agents, dont la disponibilité générale est prévue d'ici fin 2026, collectent également des données des Périmètres 1, 2 et 3 et identifient les points chauds d'émissions, comblant un écart de précision des données où les chiffres ESG moyens du secteur s'écartent de 30 à 40 % ou plus des valeurs réelles.

- Mai 2026 : IFS a lancé IFS Zero, un Système d'Exploitation des Émissions agentique pour les industries à forte intensité d'actifs, fournissant une plateforme unifiée pour mesurer, divulguer et optimiser les émissions des Périmètres 1, 2 et 3. La solution, lancée aux côtés d'IFS Cloud 26R1 le 28 mai 2026, vise une réduction de 30 % de l'effort de collecte de données et une base de référence prête pour l'audit en quelques semaines, avec des recherches de Generation Investment Management estimant que la technologie IFS pourrait contribuer à réduire plus de 2 % des émissions mondiales de CO₂ avec une adoption complète dans ses 3 plus grands secteurs industriels.

- Avril 2026 : L'Institut d'Études Avancées de l'Académie Chinoise des Sciences a publié le grand modèle de comptabilité carbone « Panshi Yuheng » v1.0 le 8 avril 2026, le premier système mondial de comptabilité carbone panoramique couvrant les émissions du côté de la production, du côté de la consommation et des sources naturelles dans un cadre unifié. Le modèle soutient la construction du marché national du carbone de la Chine et fournit une alternative nationale aux architectures internationales de modélisation de scénarios.

Portée du Rapport sur le Marché Mondial des Logiciels de Prévision Prédictive du Carbone et de Modélisation de Scénarios

Le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios désigne les plateformes et services qui permettent aux organisations d'anticiper les émissions futures de carbone, d'évaluer les risques liés au climat et de planifier des stratégies de décarbonisation grâce à des analyses avancées et à la modélisation de scénarios. Ces solutions offrent des fonctionnalités telles que la prévision des émissions, la modélisation de scénarios et de trajectoires climatiques, l'évaluation des risques de transition, l'optimisation de la réduction et le reporting en matière de durabilité. En intégrant l'intelligence prédictive dans les opérations des entreprises, ces plateformes aident les organisations à s'aligner sur les objectifs climatiques mondiaux, à se conformer aux cadres ESG et à prendre des décisions fondées sur les données pour une résilience à long terme.

Le rapport sur le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios est segmenté par Offre (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Application (Prévision des Émissions, Modélisation de Scénarios et de Trajectoires Climatiques, Évaluation des Risques Climatiques et de Transition, et Planification de la Décarbonisation et Optimisation de la Réduction), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Utilisation Final (BFSI, Énergie et Services Publics, Pétrole et Gaz, Fabrication et Industrie, Transport et Logistique, Technologie et Télécommunications, Commerce de Détail et Biens de Consommation, et Autres Secteurs), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Prévision des Émissions |

| Modélisation de Scénarios et de Trajectoires Climatiques |

| Évaluation des Risques Climatiques et de Transition |

| Planification de la Décarbonisation et Optimisation de la Réduction |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Fabrication et Industrie |

| Transport et Logistique |

| Technologie et Télécommunications |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Application | Prévision des Émissions | ||

| Modélisation de Scénarios et de Trajectoires Climatiques | |||

| Évaluation des Risques Climatiques et de Transition | |||

| Planification de la Décarbonisation et Optimisation de la Réduction | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Énergie et Services Publics | |||

| Pétrole et Gaz | |||

| Fabrication et Industrie | |||

| Transport et Logistique | |||

| Technologie et Télécommunications | |||

| Commerce de Détail et Biens de Consommation | |||

| Autres Secteurs | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios ?

Le marché des logiciels de prévision prédictive du carbone et de modélisation de scénarios était évalué à 1,38 milliard USD en 2025, s'élevait à 1,59 milliard USD en 2026 et devrait atteindre 3,66 milliards USD d'ici 2031 à un CAGR de 18,09 %.

Qu'est-ce qui stimule l'adoption des plateformes de modélisation de scénarios carbone ?

Les principaux moteurs de la demande sont le renforcement des attentes en matière de divulgation climatique, un contrôle accru des investisseurs et du conseil d'administration, un besoin croissant de planification prospective et des flux de travail de modélisation plus rapides grâce à l'IA.

Quel domaine d'application connaît la croissance la plus rapide jusqu'en 2031 ?

L'évaluation des risques climatiques et de transition est l'application à la croissance la plus rapide, avec un CAGR projeté de 22,37 %, car les acheteurs relient les trajectoires carbone aux décisions financières et opérationnelles.

Pourquoi les grandes entreprises dominent-elles encore les dépenses dans ce domaine ?

Les grandes entreprises détenaient 71,12 % du chiffre d'affaires en 2025 car elles font face à une pression de gouvernance plus lourde, à des besoins d'intégration de données plus importants et à des exigences de reporting et de planification transfrontalières plus larges.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 22,91 % jusqu'en 2031, soutenue par des attentes de divulgation plus fortes, une activité de décarbonisation industrielle et une capacité de modélisation locale en expansion.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Le BFSI devrait croître à un CAGR de 24,12 % jusqu'en 2031, porté par l'analyse des émissions financées, les travaux d'alignement de portefeuille et l'évaluation des risques climatiques dans les activités de prêt et d'investissement.

Dernière mise à jour de la page le: