Taille et Part du Marché des Logiciels de Gestion de l'Empreinte Carbone par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

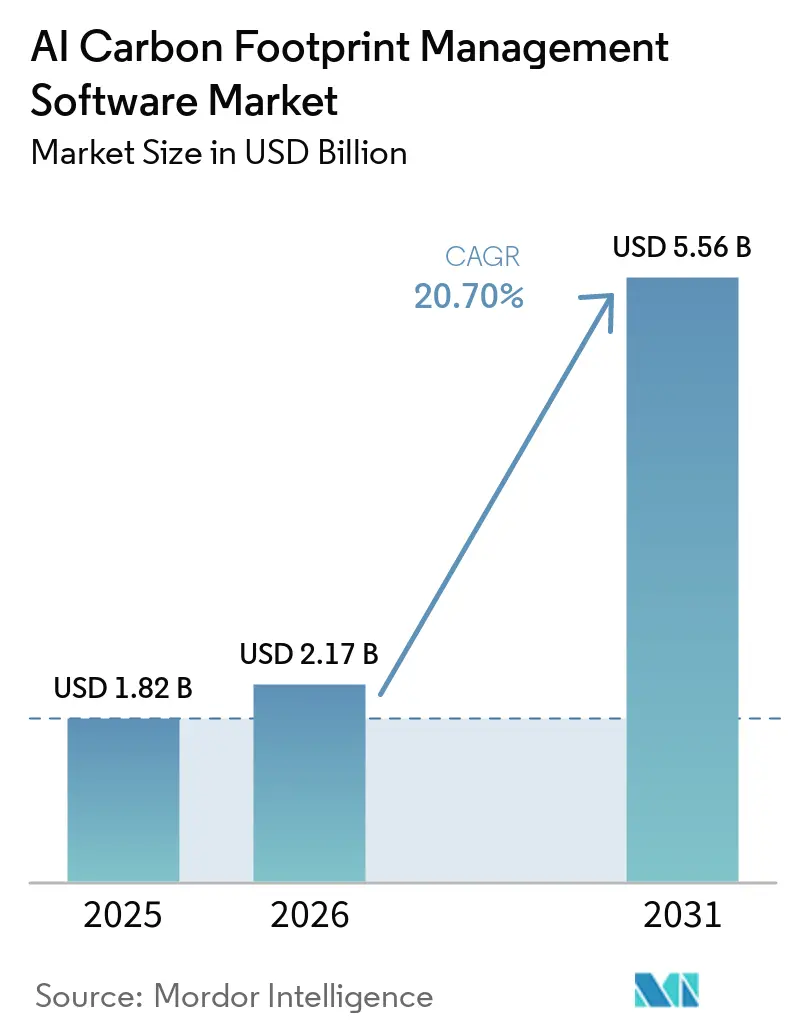

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 5.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

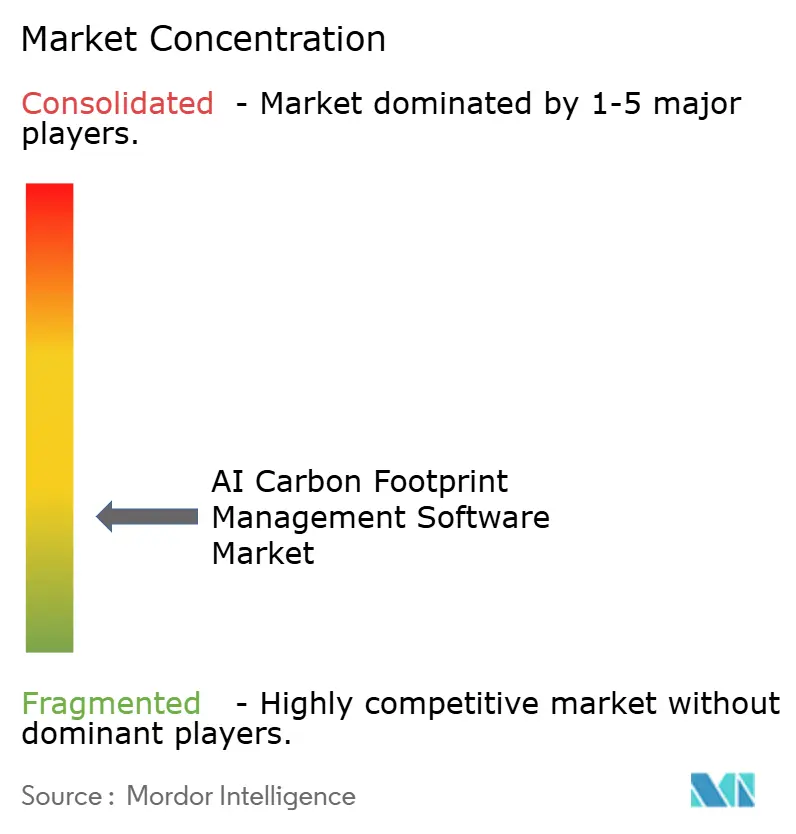

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Empreinte Carbone par IA par Mordor Intelligence

La taille du marché des logiciels de gestion de l'empreinte carbone par IA était évaluée à 1,82 milliard USD en 2025 et devrait atteindre 5,56 milliards USD d'ici 2031, à un TCAC de 20,70 % de 2026 à 2031. La comptabilité carbone est passée d'une tâche de développement durable volontaire à une exigence opérationnelle imposée par la conformité, se rapprochant davantage des flux de travail financiers, d'approvisionnement et de planification des ressources d'entreprise (ERP). La demande est soutenue par une combinaison de règles de divulgation formelles, d'une surveillance accrue des conseils d'administration et d'outils logiciels qui réduisent les efforts manuels dans la mesure et le reporting des émissions. La base d'acheteurs s'élargit également, car les grandes entreprises attendent désormais des données sur les émissions de leurs fournisseurs, au-delà de la première vague de mandats de reporting direct. Cette traction indirecte amène les organisations plus petites sur le marché des logiciels de gestion de l'empreinte carbone par IA plus tôt que leurs propres délais de reporting ne le laisseraient supposer. Il en résulte un marché bénéficiant d'un soutien à la croissance durable dans toutes les régions, les modèles de déploiement et les types de clients, même si les défis liés à la qualité des données et à l'intégration continuent de façonner la sélection des fournisseurs et le calendrier de mise en œuvre.

Principaux Enseignements du Rapport

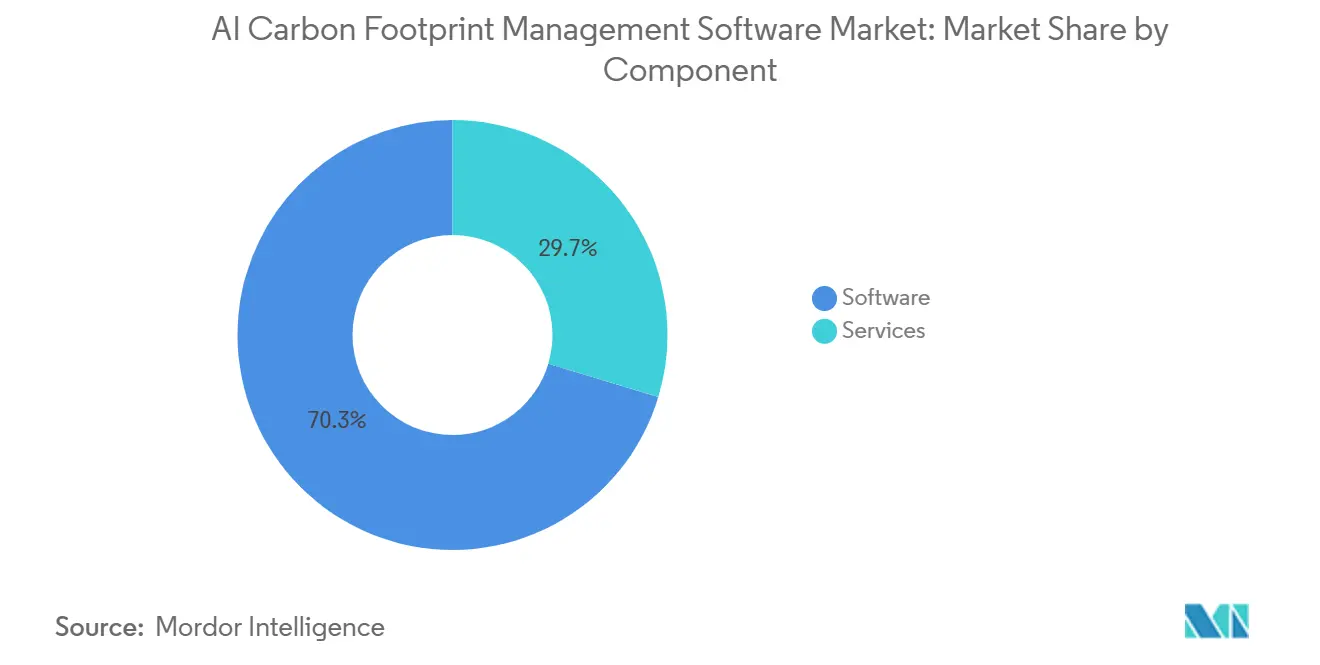

- Par composant, les logiciels détenaient 70,34 % de la part des revenus du marché des logiciels de gestion de l'empreinte carbone par IA en 2025, tandis que les services devraient se développer à un TCAC de 21,45 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 67,12 % des revenus en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 22,08 % jusqu'en 2031.

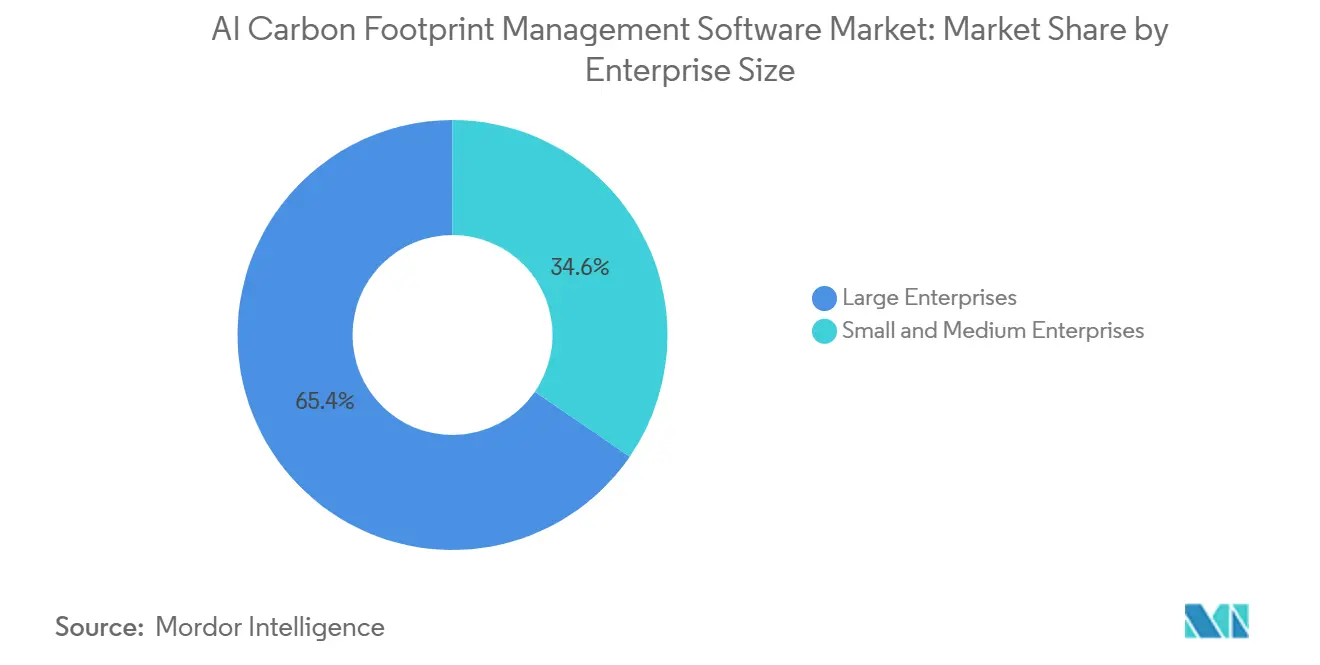

- Par taille d'entreprise, les grandes entreprises détenaient 65,41 % des revenus en 2025, tandis que les PME devraient enregistrer la croissance la plus rapide à un TCAC de 21,92 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications étaient en tête avec une part de revenus de 26,84 % en 2025, tandis que le commerce de détail et le commerce électronique devraient se développer à un TCAC de 21,05 % jusqu'en 2031.

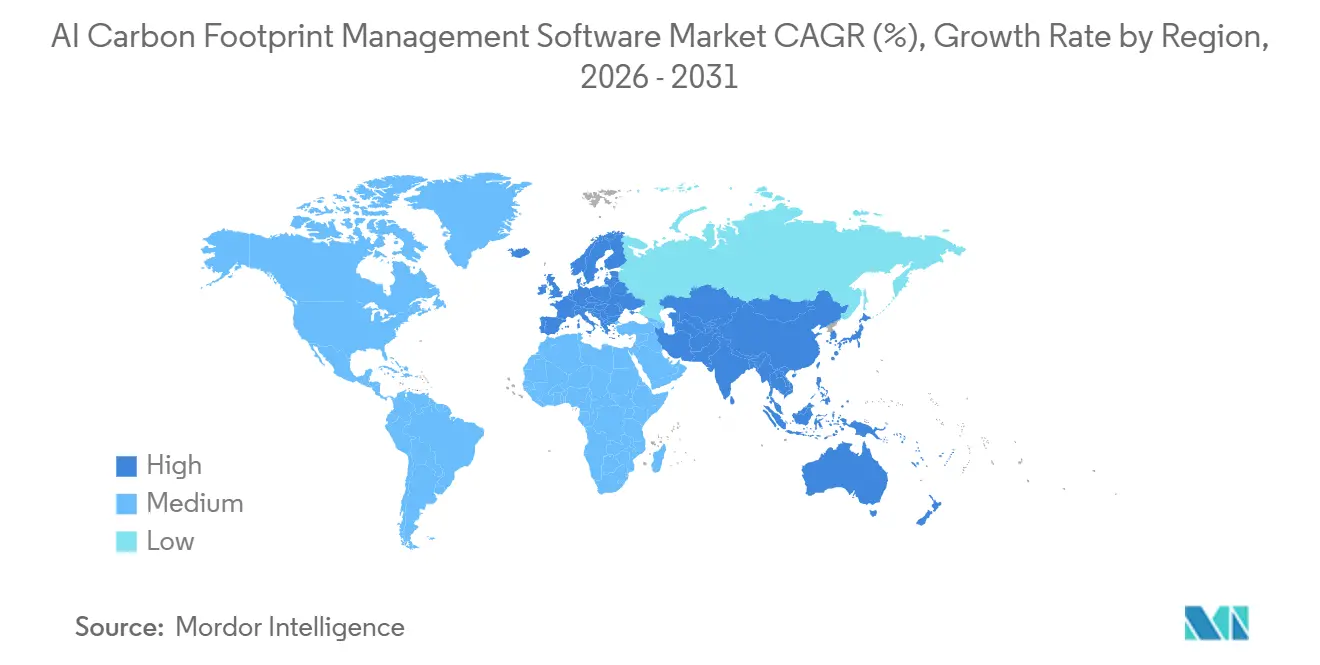

- Par géographie, l'Europe détenait 34,56 % de la part du marché des logiciels de gestion de l'empreinte carbone par IA en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 22,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Gestion de l'Empreinte Carbone par IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pression Réglementaire Croissante pour la Divulgation des Scopes 1, 2 et 3 | +5.2% | Mondial, concentré dans l'UE, les États-Unis, l'Australie, le Canada et le Japon | Court terme (≤ 2 ans) |

| Engagements d'Entreprises en Matière de Zéro Émission Nette et Adoption des Objectifs Fondés sur la Science | +4.1% | Mondial, porté par l'Europe, l'Asie de l'Est et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation Alimentée par l'IA Réduisant les Flux de Travail Manuels sur les Données Carbone | +3.8% | Mondial, vitesse d'adoption la plus élevée en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande des Entreprises pour un Reporting de Durabilité Prêt pour l'Audit | +3.0% | Cœur en Amérique du Nord et dans l'UE, avec des retombées vers l'APAC | Court terme (≤ 2 ans) |

| Exigences de Visibilité Carbone au Niveau des Fournisseurs dans les Chaînes de Valeur Complexes | +2.4% | Cœur en APAC, retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Intégration des Données Carbone avec les Systèmes ERP, EHS et de Reporting Financier | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire Croissante pour la Divulgation des Scopes 1, 2 et 3

Les règles de divulgation obligatoires couvrent désormais une part plus importante de la base de reporting des entreprises que lors des phases précédentes du reporting des émissions, fournissant un soutien direct à la croissance du marché des logiciels de gestion de l'empreinte carbone par IA. La directive européenne sur le reporting de durabilité des entreprises (CSRD) a exigé que la première vague d'entreprises, environ 500 grandes entités d'intérêt public comptant plus de 500 employés, publie des déclarations de durabilité conformes aux ESRS en 2025 pour les données de l'exercice 2024.[1]Commission européenne, "Reporting de durabilité des entreprises," Commission européenne, finance.ec.europa.eu La loi californienne sur la responsabilité des données climatiques des entreprises (Climate Corporate Data Accountability Act) exige le reporting des Scopes 1 et 2 à partir du 10 août 2026 pour les entités réalisant plus d'un milliard USD de chiffre d'affaires annuel qui exercent des activités dans cet État, et le reporting du Scope 3 commence en 2027. Le changement pratique dans ce cycle est que la divulgation est de plus en plus liée à la traçabilité et à la vérification externe plutôt qu'à une estimation générale, ce qui augmente la valeur des systèmes qui préservent les enregistrements sources, les contrôles des flux de travail et la cohérence du reporting. Ce changement rend l'adoption de logiciels moins discrétionnaire, car les entreprises ont désormais besoin de résultats capables de résister à l'examen réglementaire et aux processus d'assurance, et pas seulement aux revues internes de durabilité.

Engagements d'Entreprises en Matière de Zéro Émission Nette et Adoption des Objectifs Fondés sur la Science

Les engagements de décarbonation des entreprises se sont encore approfondis en 2025, renforçant la demande structurelle sur le marché des logiciels de gestion de l'empreinte carbone par IA. L'initiative Science Based Targets a signalé 9 764 entreprises avec des objectifs à court terme validés fin 2025, en hausse de 40 % par rapport à 2024, tandis que les objectifs de zéro émission nette validés ont augmenté de 61 % pour atteindre 2 325 entreprises.[2]Initiative Science Based Targets, "Suivi des tendances SBTi 2025," Initiative Science Based Targets, sciencebasedtargets.org Le même outil de suivi a montré que le nombre total d'entreprises avec des objectifs validés ou des engagements actifs a atteint 12 353, ce qui suggère une base de reporting et de surveillance future bien plus large que les seuls déploiements actuels ne l'indiquent. L'Asie a affiché la croissance la plus rapide en termes d'entreprises validées, et la Chine a enregistré une croissance de 92 % des objectifs validés, élargissant le bassin de demande adressable sur des marchés précédemment considérés comme moins matures pour l'acquisition de logiciels carbone. La révision proposée par l'initiative SBTi de la norme d'entreprise pour le zéro émission nette pointe également vers une couverture plus stricte du Scope 3, encourageant les entreprises à investir plus tôt dans la collecte de données primaires et des systèmes d'inventaire de plus haute fidélité plutôt que de s'appuyer sur de larges moyennes qui pourraient ne plus être acceptables.

Automatisation Alimentée par l'IA Réduisant les Flux de Travail Manuels sur les Données Carbone

La comptabilité manuelle des émissions consomme encore une grande partie du temps de l'équipe de développement durable, en particulier dans les travaux sur le Scope 3 qui nécessitent la sollicitation des fournisseurs, l'extraction des factures, les relevés de déplacements et le nettoyage répété des données dans plusieurs systèmes. Watershed a rapporté que seulement 43 % des praticiens du développement durable utilisent actuellement des outils d'IA dans leur travail, contre 88 % des employés d'entreprise en général, soulignant le potentiel d'automatisation dans les flux de travail carbone. La société a également indiqué que les premiers utilisateurs de ses capacités d'IA agentique ont réduit le temps d'ingestion des données de 87 % ou plus et réduit le délai d'obtention de données d'émissions exploitables de 80 %, un projet passant de 5 heures à 20 minutes. Persefoni a lancé son agent analytique en mai 2026 pour permettre aux utilisateurs d'interroger les enregistrements d'émissions en langage naturel et de générer des analyses auditables sans dépendre de tableaux de bord statiques, démontrant comment l'automatisation passe de la collecte de données à l'interprétation et au soutien à la décision. À mesure que les fournisseurs réduisent les délais de reporting et le besoin d'intervention manuelle, l'automatisation devient un facteur d'achat à valeur de conformité directe plutôt qu'une fonctionnalité de productivité secondaire.

Demande des Entreprises pour un Reporting de Durabilité Prêt pour l'Audit

Les priorités des acheteurs évoluent d'une simple visibilité sur les émissions vers un reporting prêt pour l'audit, renforçant la demande de contrôles plus approfondis sur le marché des logiciels de gestion de l'empreinte carbone par IA. SAP Green Ledger, rendu commercialement disponible fin 2024, applique une logique de comptabilité en partie double aux enregistrements carbone dans SAP S/4HANA Cloud, rapprochant les données d'émissions des normes utilisées en comptabilité financière et en contrôles internes.[3] SAP SE, "Logiciel de comptabilité carbone et de gestion des émissions SAP," SAP SE, sap.com IBM a élargi cette même direction en avril 2026 en lançant Envizi Emissions Calculations en tant que complément Excel via la place de marché d'applications Microsoft, ce qui permet aux organisations d'intégrer des calculs d'émissions standardisés dans un environnement qu'elles utilisent déjà pour les travaux de reporting gouverné. EcoVadis a également élargi son réseau de données carbone grâce à des partenariats avec Watershed et Workiva en 2026, aidant les équipes d'approvisionnement à remplacer les estimations du Scope 3 basées sur des moyennes par des données primaires de fournisseurs dans des environnements de reporting plus faciles à vérifier. À mesure que les attentes en matière d'assurance augmentent, les plateformes capables de montrer la traçabilité des données, le contrôle des versions et les preuves basées sur les systèmes gagnent une position plus forte que les outils conçus principalement pour la compilation des divulgations.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Lacunes Importantes en Matière de Qualité des Données dans les Chaînes d'Approvisionnement du Scope 3 | -2.8% | Mondial, risque le plus élevé dans les réseaux de chaînes d'approvisionnement APAC et MEA | Moyen terme (2-4 ans) |

| Coûts Élevés de Mise en Œuvre et d'Intégration pour les Acheteurs du Marché Intermédiaire | -2.1% | Mondial, plus aigu en Amérique du Sud et en MEA, émergent en APAC | Moyen terme (2-4 ans) |

| Expertise Limitée en Comptabilité Carbone Interne dans les Entreprises Émergentes | -1.6% | APAC, Amérique du Sud et MEA | Long terme (≥ 4 ans) |

| Préoccupations en Matière de Cybersécurité et de Confidentialité des Données dans les Plateformes Carbone Basées sur le Cloud | -1.0% | Mondial, concentré dans les secteurs BFSI et gouvernemental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes Importantes en Matière de Qualité des Données dans les Chaînes d'Approvisionnement du Scope 3

Le Scope 3 reste la partie la plus difficile d'un inventaire d'entreprise car les données sous-jacentes se trouvent souvent en dehors du contrôle opérationnel direct et transitent par de grands réseaux de fournisseurs avec des niveaux de maturité de reporting variables. Normative a lancé Carbon Inventory Managed Services en février 2026 pour résoudre ce qu'elle a décrit comme le problème du dernier kilomètre, et ses conseillers certifiés par le Protocole GES ont enregistré plus de 1 000 heures de support client au cours des 6 premières semaines de 2026 seulement.[4]Normative, "Normative lance Carbon Inventory Managed Services pour éliminer le principal goulot d'étranglement de la comptabilité carbone," GlobeNewswire, kommunikasjon.ntb.no EcoVadis a élargi son réseau de données carbone en avril 2026 en ajoutant Carbmee, dont le système d'intelligence environnementale identifie les points chauds d'émissions au niveau des unités de gestion des stocks et relie les actions de décarbonation aux indicateurs de rendement financier, démontrant le niveau de granularité dont les acheteurs ont désormais besoin pour améliorer le reporting au niveau des fournisseurs. Même avec de meilleurs outils de plateforme, la collecte de données auprès des fournisseurs reste laborieuse et méthodologiquement inégale, ce qui ralentit le passage de l'achat de logiciels à la conformité totale. Cette contrainte est la plus importante dans les chaînes d'approvisionnement à plusieurs niveaux, car les logiciels peuvent centraliser les données mais ne peuvent pas immédiatement remédier aux faiblesses des données primaires provenant de chaque nœud fournisseur.

Coûts Élevés de Mise en Œuvre et d'Intégration pour les Acheteurs du Marché Intermédiaire

Les coûts de mise en œuvre restent une contrainte évidente pour les acheteurs de taille petite et moyenne, car les plateformes carbone nécessitent souvent une intégration via API, une conception des flux de travail, une cartographie des données, une formation des employés et un soutien consultatif avant de faire partie du reporting de routine. Des recherches évaluées par des pairs publiées par Springer Nature en 2026 ont révélé que les contraintes de ressources financières et les longues périodes de retour sur investissement étaient les principaux obstacles à l'adoption de la durabilité activée par l'IA dans la fabrication des PME, devant de nombreux problèmes de préparation technique. Les réponses des fournisseurs ont commencé à refléter ce problème, notamment avec des services d'intégration gérés, des offres SaaS modulaires et des outils de flux de travail plus simples tels que l'offre de calcul des émissions native Excel d'IBM. Même ainsi, de nombreuses organisations du marché intermédiaire dépendent encore d'un soutien extérieur pour la conception de l'inventaire des émissions et l'interprétation réglementaire, ce qui étend le coût total de possession au-delà des seuls frais de licence. Cette dynamique pousse la concurrence vers de grandes suites intégrées d'un côté et des outils d'entrée de gamme à moindre coût de l'autre, laissant un niveau intermédiaire difficile de plus en plus desservi par des modèles logiciels combinés à des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Mènent l'Adoption Tandis que les Services Gagnent en Importance Stratégique

Les logiciels représentaient 70,34 % du marché des logiciels de gestion de l'empreinte carbone par IA en 2025, indiquant que les acheteurs préfèrent toujours les plateformes évolutives qui centralisent les données des Scopes 1, 2 et 3 dans un seul environnement opérationnel. Cette préférence est la plus forte dans les déploiements de grande envergure où les entreprises ont besoin de flux de travail multi-entités, de méthodologies standardisées et de structures de reporting cohérentes entre les unités commerciales et les juridictions. Workiva a élargi sa plateforme en mai 2026 avec le support du questionnaire CDP 2026 et une intelligence ESRS simplifiée alimentée par l'IA, reflétant la façon dont les fournisseurs ajoutent des fonctionnalités spécifiques à la conformité directement dans les couches de produits plutôt que de les traiter comme un travail consultatif séparé. SAP Green Ledger a évolué dans la même direction en intégrant la comptabilité carbone au niveau des transactions dans S/4HANA Cloud, ce qui soutient le mouvement plus large vers l'intégration carbone-financière au sein de systèmes auxquels les équipes financières font déjà confiance. À mesure que les données carbone deviennent plus étroitement liées au reporting financier, aux contrôles internes et aux flux de travail d'entreprise, les logiciels conservent leur rôle dominant car ils offrent répétabilité et gouvernance centrale à grande échelle.

Les services sont le composant à la croissance la plus rapide, le marché des logiciels de gestion de l'empreinte carbone par IA devant se développer à un TCAC de 21,45 % pour ce segment de 2026 à 2031. Cette croissance reflète un écart d'exécution clair entre ce que la plateforme peut automatiser et ce que les organisations ont encore besoin de personnes pour faire, en particulier lorsque les données des fournisseurs doivent être collectées, nettoyées et validées. Le lancement du service géré de Normative en 2026 a montré que les acheteurs continuent de payer pour un soutien d'inventaire pratique même lorsqu'ils ont déjà accès aux fonctionnalités logicielles. La couche de services gagne également en importance car le reporting prêt pour l'assurance exige une cohérence des méthodes, une gestion des preuves et une discipline de processus que de nombreuses organisations n'ont pas encore en interne. Au fil du temps, la frontière entre les revenus d'abonnement et le soutien à la livraison restera probablement floue, car les fournisseurs capables de combiner logiciels et soutien à l'exécution sont mieux positionnés pour convertir la demande en résultats de reporting réussis.

Par Mode de Déploiement : Le Cloud Reste le Plus Grand Tandis que le Hybride Gagne Plus Rapidement en Dynamique

Le déploiement basé sur le cloud détenait 67,12 % des revenus en 2025, tandis que le déploiement hybride devrait enregistrer la croissance la plus rapide à un TCAC de 22,08 % jusqu'en 2031. Le cloud est resté le modèle le plus important car il prend en charge les API en temps réel, facilite les mises à jour des fournisseurs et permet une intégration plus rapide avec les flux de travail de reporting qui dépendent d'une actualisation continue des données. Il s'aligne également sur les préférences opérationnelles des entreprises qui souhaitent une visibilité centralisée sur les sites, les fonctions et les partenaires externes sans construire de nouvelle infrastructure à chaque emplacement. Dans le même temps, le modèle hybride gagne du terrain car certains acheteurs souhaitent des analyses avancées et une flexibilité de reporting sans déplacer toutes les données opérationnelles brutes hors site. Ce schéma est particulièrement pertinent dans les environnements réglementés où les données sensibles relatives aux installations, à la main-d'œuvre ou aux processus doivent rester sous un contrôle interne plus strict, même si les équipes de reporting ont besoin d'outils de modélisation à l'échelle du cloud.

La version Wave 2 2025 de Microsoft pour Dynamics 365 Business Central, devenue généralement disponible en janvier 2026, a ajouté l'automatisation des processus de la chaîne de valeur du Scope 3 dans les flux de travail d'achat ERP, démontrant comment les choix de déploiement sont de plus en plus façonnés par les systèmes que les entreprises utilisent déjà. Le déploiement sur site reste important dans des secteurs tels que le pétrole et le gaz, la défense et certaines parties du secteur public où les données d'émissions se recoupent avec des informations opérationnelles commercialement sensibles ou classifiées. Dans cet environnement, l'architecture hybride est moins un compromis temporaire et davantage un modèle opérationnel à long terme qui combine le contrôle sur site avec l'intelligence basée sur le cloud. Le marché des logiciels de gestion de l'empreinte carbone par IA évolue donc vers une conception de déploiement en couches, où la source de données peut rester interne, mais les fonctions d'analyse, de benchmarking et de reporting continuent de migrer vers des environnements cloud flexibles.

Par Taille d'Entreprise : Les Grandes Entreprises Restent le Groupe d'Acheteurs Principal Tandis que les PME se Développent Rapidement

Les grandes entreprises détenaient 65,41 % de la part du marché des logiciels de gestion de l'empreinte carbone par IA en 2025, reflétant le poids des obligations de reporting multi-juridictions, des bases de fournisseurs complexes et des budgets plus importants pour l'intégration et les contrôles. Ces entreprises ont généralement besoin de plus que de simples outils de calcul carbone, car elles doivent gérer la consolidation entre filiales, les autorisations basées sur les rôles, la cartographie des cadres et les processus de gouvernance qui ressemblent au reporting financier. Elles sont également plus exposées à l'assurance par des tiers, ce qui augmente la valeur de la traçabilité des systèmes, des flux de travail d'approbation et de la gestion standardisée des preuves. Les grands acheteurs sont donc plus susceptibles de choisir des plateformes qui connectent les données de durabilité aux processus ERP, financiers, d'approvisionnement et de gestion des risques, plutôt que de traiter la comptabilité carbone comme une tâche de reporting séparée. Cela explique pourquoi les logiciels de niveau entreprise avec des fonctionnalités de contrôle plus solides ont conservé un rôle central sur le marché des logiciels de gestion de l'empreinte carbone par IA, même si de nouveaux entrants introduisent des fonctionnalités d'automatisation plus rapides.

Les PME devraient croître à un TCAC de 21,92 % jusqu'en 2031, ce qui en fait la cohorte d'entreprises à la croissance la plus rapide sur le marché des logiciels de gestion de l'empreinte carbone par IA. Une grande partie de cette demande est créée de manière externe, car les grandes entreprises exigent désormais des données sur les émissions des fournisseurs pour le reporting du Scope 3, poussant les petites entreprises dans la chaîne de reporting avant que la réglementation directe ne les atteigne. La recommandation de la Commission européenne EU 2025/1710 sur la norme volontaire pour les PME a formalisé une voie de reporting simplifiée pour les entreprises en dehors du champ d'application obligatoire, tout en renforçant l'attente qu'elles fourniront des données sur les émissions dans les divulgations plus larges de la chaîne de valeur. Des recherches publiées par Springer Nature ont également révélé que la facilité d'utilisation et la préparation organisationnelle influencent fortement l'adoption des outils d'IA dans les entreprises aux ressources limitées, ce qui fait de la simplicité de l'intégration et de la clarté de la conception des flux de travail des facteurs concurrentiels importants dans ce segment. À mesure que les demandes de la chaîne d'approvisionnement se répandent entre les niveaux, la demande des PME restera probablement l'un des canaux d'expansion les plus larges pour le marché des logiciels de gestion de l'empreinte carbone par IA.

Par Secteur d'Utilisation Finale : L'Informatique et les Télécommunications Mènent la Demande Tandis que le Commerce de Détail et le Commerce Électronique Progressent

L'informatique et les télécommunications représentaient 26,84 % des revenus en 2025, ce qui en faisait le plus grand segment d'utilisation finale sur le marché des logiciels de gestion de l'empreinte carbone par IA. La position du secteur reflète une forte exposition au reporting de la consommation d'énergie, en particulier pour les opérateurs de centres de données et les fournisseurs d'infrastructure technologique confrontés simultanément à de multiples attentes en matière de divulgation. Elle reflète également une boucle de rétroaction dans laquelle l'expansion de l'informatique par IA et de l'infrastructure numérique augmente les besoins de reporting des émissions liées à l'énergie, ce qui à son tour soutient la demande de meilleurs logiciels de mesure et de reporting. La publication par NTT de règles de calcul du CO₂ du berceau à la tombe pour les cycles de vie des logiciels en mars 2026 a mis en évidence la façon dont le secteur technologique évolue vers des normes de facteurs d'émission plus détaillées dans les activités de développement et d'approvisionnement. La fabrication, l'énergie et les services publics, les services financiers, le pétrole et le gaz, et les acheteurs du secteur public ajoutent chacun de la demande pour des raisons différentes, mais le segment informatique et télécommunications reste le point de concentration le plus clair pour une adoption précoce et à grande échelle.

Le commerce de détail et le commerce électronique devraient croître à un TCAC de 21,05 % jusqu'en 2031, reflétant une pression croissante pour la transparence au niveau des fournisseurs dans les chaînes de valeur orientées consommateurs. Les grandes marques et les opérateurs de plateformes ont de plus en plus besoin de données en amont plus granulaires, car les acheteurs, les investisseurs et les normes de reporting accordent moins de poids aux estimations générales. Les entreprises agroalimentaires ajoutent une couche spécialisée à cette trajectoire de croissance car les orientations de l'initiative SBTi sur les émissions liées à l'utilisation des terres et à l'agriculture les poussent vers une comptabilité carbone plus détaillée que les plateformes génériques ne peuvent pas toujours gérer immédiatement. C'est l'une des raisons pour lesquelles les partenariats de données sectoriels et les bibliothèques de produits deviennent de plus en plus importants dans la concurrence entre plateformes, en particulier lorsque l'approvisionnement agricole et les émissions au niveau des produits doivent être suivis ensemble. La santé, la logistique, les chaînes d'approvisionnement liées à la construction et la fabrication d'équipements entrent également sur le marché des logiciels de gestion de l'empreinte carbone par IA à mesure que les demandes de données du Scope 3 continuent de se répandre au-delà du premier groupe d'entreprises directement réglementées.

Analyse Géographique

L'Europe détenait 34,56 % de la part du marché des logiciels de gestion de l'empreinte carbone par IA en 2025, maintenant sa position de leader. Cette position repose sur le déploiement progressif de la CSRD et sur la maturité plus large des engagements climatiques des entreprises parmi les grandes entreprises européennes. L'initiative Science Based Targets a montré que les entreprises du CAC 40 et du DAX 40 avaient atteint des taux de pénétration des objectifs de 70 % et 68 % respectivement fin 2025, indiquant une base installée profonde pour l'utilisation continue des logiciels, les renouvellements et les mises à niveau. Ce mélange de réglementation et de validation des objectifs signifie que la demande en Europe ne se limite pas aux premiers déploiements de conformité, car de nombreux acheteurs ont également besoin de meilleurs contrôles, d'une couverture plus large du Scope 3 et d'un soutien à l'audit plus solide. La région reste donc l'exemple le plus clair de la façon dont la profondeur réglementaire et l'engagement des entreprises peuvent se renforcer mutuellement au sein du marché des logiciels de gestion de l'empreinte carbone par IA.

L'Amérique du Nord s'est rapprochée d'une phase d'adoption plus forte à mesure que les délais réglementaires approchaient. La loi SB 253 de Californie a créé une échéance au 10 août 2026 pour la divulgation des Scopes 1 et 2 par les grandes entités exerçant des activités dans cet État, avec le reporting du Scope 3 commençant en 2027. Le S&P 500 a atteint 39 % de pénétration des objectifs SBTi fin 2025, ce qui était inférieur aux références européennes de premier plan et suggère que la région dispose encore d'une marge significative pour de nouveaux déploiements plutôt que pour une demande de mise à niveau uniquement. L'Asie-Pacifique devrait se développer à un TCAC de 22,67 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des logiciels de gestion de l'empreinte carbone par IA. L'augmentation de 92 % des entreprises validées par l'initiative SBTi en Chine en 2025 indique un fort effet de retombée dans la chaîne d'approvisionnement, tandis que le marché japonais est soutenu par des lancements de produits tels qu'ASUENE IMPACT et par des normes de comptabilité carbone plus détaillées de la part des leaders technologiques nationaux.

L'Amérique du Sud est restée un marché à un stade plus précoce, mais la direction de l'évolution était positive car les attentes en matière de reporting et les demandes de la chaîne d'approvisionnement liées aux exportations ont continué à se répandre. L'adoption des objectifs SBTi en Amérique du Sud a augmenté de 42 % en 2025, et le Mexique a affiché une augmentation de 58 % des entreprises validées, montrant que les chaînes de valeur transfrontalières influencent déjà la demande de logiciels dans la région. Le Moyen-Orient et l'Afrique sont également restés à un stade d'adoption plus précoce, avec les Émirats arabes unis et l'Arabie saoudite comme principaux centres de demande dans le cadre d'agendas de transition plus larges axés sur le zéro émission nette et l'investissement. Dans les deux régions, le déclencheur à court terme est souvent la pression de la chaîne d'approvisionnement des acheteurs européens et nord-américains plutôt qu'un régime de divulgation national pleinement mature, ce qui signifie que la demande de logiciels restera probablement étroitement liée aux relations commerciales mondiales et aux attentes de reporting des clients.

Paysage Concurrentiel

Le marché des logiciels de gestion de l'empreinte carbone par IA était fragmenté en 2025, avec une concurrence répartie entre les grands fournisseurs de logiciels d'entreprise et les fournisseurs spécialisés en comptabilité carbone. La grande division de positionnement était claire : des entreprises telles que SAP, Microsoft, IBM, Salesforce et Workiva se sont concurrencées par l'intégration dans les écosystèmes, tandis que les fournisseurs natifs de l'IA se sont davantage concentrés sur la vitesse d'automatisation, les flux de travail du Scope 3 et la profondeur des données des fournisseurs. SAP a renforcé sa position en intégrant Green Ledger dans la conversation sur la comptabilité carbone, ce qui permet aux entreprises de réconcilier les enregistrements carbone et financiers au niveau des transactions dans un environnement ERP familier. Microsoft a continué à intégrer les flux de travail des émissions de la chaîne de valeur dans les logiciels d'entreprise existants, et IBM a étendu sa portée en intégrant des calculs d'émissions standardisés directement dans Excel via Envizi. Ces mouvements sont importants car ils réduisent les frictions de changement pour les acheteurs qui opèrent déjà dans de grands écosystèmes logiciels et souhaitent que le reporting carbone s'intègre dans les structures de gouvernance existantes.

Les challengers natifs de l'IA ont répondu en s'appuyant davantage sur l'automatisation, l'infrastructure de données des fournisseurs et des flux de travail d'analyse plus rapides. Le lancement de l'IA agentique de Watershed en 2026 s'est concentré sur le traitement des factures d'énergie, l'identification des points chauds, l'engagement des fournisseurs et la rédaction de rapports, ce qui a directement répondu aux goulots d'étranglement manuels dans les équipes de durabilité des entreprises. Persefoni a pris une mesure similaire avec Analytics Agent, qui a permis des requêtes en langage naturel sur les registres d'émissions et a produit des analyses auditables pour les utilisateurs d'entreprise. EcoVadis a suivi une voie différente en élargissant son réseau de données carbone grâce à des partenariats avec Watershed, Carbmee et Workiva, transformant les données primaires des fournisseurs en un avantage de réseau plutôt qu'en une fonctionnalité ponctuelle. En pratique, le fossé se déplace des simples bibliothèques de facteurs d'émission vers la capacité à ingérer des données de fournisseurs désordonnées, à préserver l'auditabilité et à raccourcir le chemin des données brutes aux résultats de reporting.

La consolidation est également devenue plus visible à mesure que les fournisseurs cherchaient à combler plus rapidement les lacunes de capacités. L'acquisition par Makersite de la plateforme SiGREEN de Siemens en juin 2026 a lié les données d'émissions vérifiées des fournisseurs à l'intelligence du cycle de vie des produits, renforçant ainsi la décarbonation au niveau des produits et la visibilité carbone de la chaîne d'approvisionnement dans une seule offre. Green Project Technologies a effectué un mouvement similaire en juillet 2025 en acquérant la plateforme technologique Emitwise et en intégrant ses capacités automatisées d'empreinte carbone des produits et d'engagement des fournisseurs dans Suite50. L'espace blanc restant est concentré dans des besoins verticaux tels que les émissions financées, les émissions alimentaires et agricoles, et le suivi du carbone incorporé, où de nombreuses plateformes générales ont encore besoin de modèles de données spécialisés ou d'un soutien partenaire. Cela laisse le marché des logiciels de gestion de l'empreinte carbone par IA compétitif, actif et toujours ouvert à la différenciation par la profondeur des flux de travail, la crédibilité du reporting et l'exécution spécifique au secteur.

Leaders du Secteur des Logiciels de Gestion de l'Empreinte Carbone par IA

Watershed, Inc.

Persefoni AI, Inc.

Normative Group AB

Greenly SAS

Sweep SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Makersite a acquis SiGREEN, la plateforme d'empreinte carbone des produits et d'échange de données de la chaîne d'approvisionnement de Siemens, avec effet au 1er juin 2026. L'acquisition combine les données d'émissions réelles vérifiées de SiGREEN provenant des entreprises de la chaîne d'approvisionnement avec les capacités d'intelligence du cycle de vie des produits de Makersite, créant l'une des premières plateformes intégrées pour la décarbonation au niveau des produits construite sur des données primaires de fournisseurs dans des chaînes de valeur industrielles complexes.

- Juin 2026 : Sweep s'est associé à HowGood pour intégrer une base de données couvrant plus de 12 millions d'empreintes carbone de produits alimentaires et agricoles avec la plateforme alimentée par l'IA de Sweep. La collaboration permet aux entreprises agroalimentaires d'incorporer des émissions granulaires de la chaîne d'approvisionnement du Scope 3 dans les rapports CSRD, ISSB et GRI sans transferts manuels de données entre les systèmes.

- Mai 2026 : EcoVadis et Workiva ont annoncé un partenariat stratégique pour connecter les données carbone primaires des fournisseurs d'EcoVadis provenant de son réseau de plus de 175 000 entreprises avec la plateforme alimentée par l'IA de Workiva, permettant aux clients communs de passer des estimations du Scope 3 basées sur des moyennes sectorielles à un reporting des émissions granulaire et prêt pour l'assurance.

- Mai 2026 : Persefoni a lancé Persefoni Analytics Agent, une capacité d'IA agentique intégrée dans sa plateforme qui permet aux équipes d'entreprise d'interroger leur registre d'activité CO₂e en langage naturel et de générer des analyses d'émissions auditables et personnalisées. La plateforme soutient plus de 500 clients d'entreprise dans le monde et a levé 179 millions USD de financement institutionnel.

Portée du Rapport sur le Marché Mondial des Logiciels de Gestion de l'Empreinte Carbone par IA

Le marché des logiciels de gestion de l'empreinte carbone par IA désigne les plateformes et services qui exploitent l'intelligence artificielle pour mesurer, surveiller, analyser et optimiser les émissions de carbone dans les applications, l'infrastructure informatique et les opérations d'entreprise. Ces solutions intègrent des analyses avancées pilotées par l'IA pour fournir une visibilité en temps réel sur les empreintes carbone, automatiser le reporting de durabilité, assurer la conformité avec les cadres ESG et fournir des informations prédictives pour les stratégies de réduction du carbone.

Le rapport sur le marché des logiciels de gestion de l'empreinte carbone par IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation finale (informatique et télécommunications, BFSI, fabrication industrielle, énergie et services publics, pétrole et gaz, commerce de détail et commerce électronique, fabrication alimentaire et des boissons, construction et infrastructure, gouvernement et secteur public, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Informatique et Télécommunications |

| BFSI |

| Fabrication Industrielle |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Commerce de Détail et Commerce Électronique |

| Fabrication Alimentaire et des Boissons |

| Construction et Infrastructure |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Finale | Informatique et Télécommunications | ||

| BFSI | |||

| Fabrication Industrielle | |||

| Énergie et Services Publics | |||

| Pétrole et Gaz | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication Alimentaire et des Boissons | |||

| Construction et Infrastructure | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et future du marché des logiciels de gestion de l'empreinte carbone par IA ?

Le marché des logiciels de gestion de l'empreinte carbone par IA était évalué à 1,82 milliard USD en 2025 et devrait atteindre 5,56 milliards USD d'ici 2031, avec une croissance à un TCAC de 20,70 % de 2026 à 2031.

Quelle catégorie de composants mène les revenus dans les logiciels de gestion carbone pour le reporting activé par l'IA ?

Les logiciels ont dominé le marché avec une part de revenus de 70,34 % en 2025, car les entreprises préféraient des plateformes évolutives qui centralisent les données d'émissions, automatisent les calculs et soutiennent le reporting prêt pour l'audit.

Quel modèle de déploiement connaît la croissance la plus rapide pour les logiciels de gestion de l'empreinte carbone par IA ?

Le déploiement hybride devrait connaître la croissance la plus rapide à un TCAC de 22,08 % jusqu'en 2031, tandis que le déploiement basé sur le cloud est resté le plus important avec une part de revenus de 67,12 % en 2025.

Pourquoi les PME adoptent-elles les plateformes de gestion carbone plus rapidement qu'auparavant ?

Les PME sont attirées par les demandes de données du Scope 3 des grands acheteurs d'entreprise. C'est pourquoi la cohorte des PME devrait croître à un TCAC de 21,92 % jusqu'en 2031.

Quel secteur d'utilisation finale crée la demande la plus forte aujourd'hui ?

L'informatique et les télécommunications étaient en tête avec 26,84 % des revenus en 2025, car les opérateurs de centres de données et les fournisseurs d'infrastructure numérique font face à de lourdes exigences de reporting liées à la consommation d'électricité dans plusieurs régimes de divulgation.

Quelle région offre la plus forte opportunité de croissance sur la période de prévision ?

L'Asie-Pacifique devrait se développer à un TCAC de 22,67 % jusqu'en 2031, soutenue par des voies de divulgation plus solides, une adoption croissante des objectifs fondés sur la science et une pression de reporting de la chaîne d'approvisionnement dans les écosystèmes d'exportation.

Dernière mise à jour de la page le: