Taille et Part du Marché des Logiciels de Protocole GES

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.47 Milliards de dollars |

| Taille du Marché (2031) | 5.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.14% CAGR |

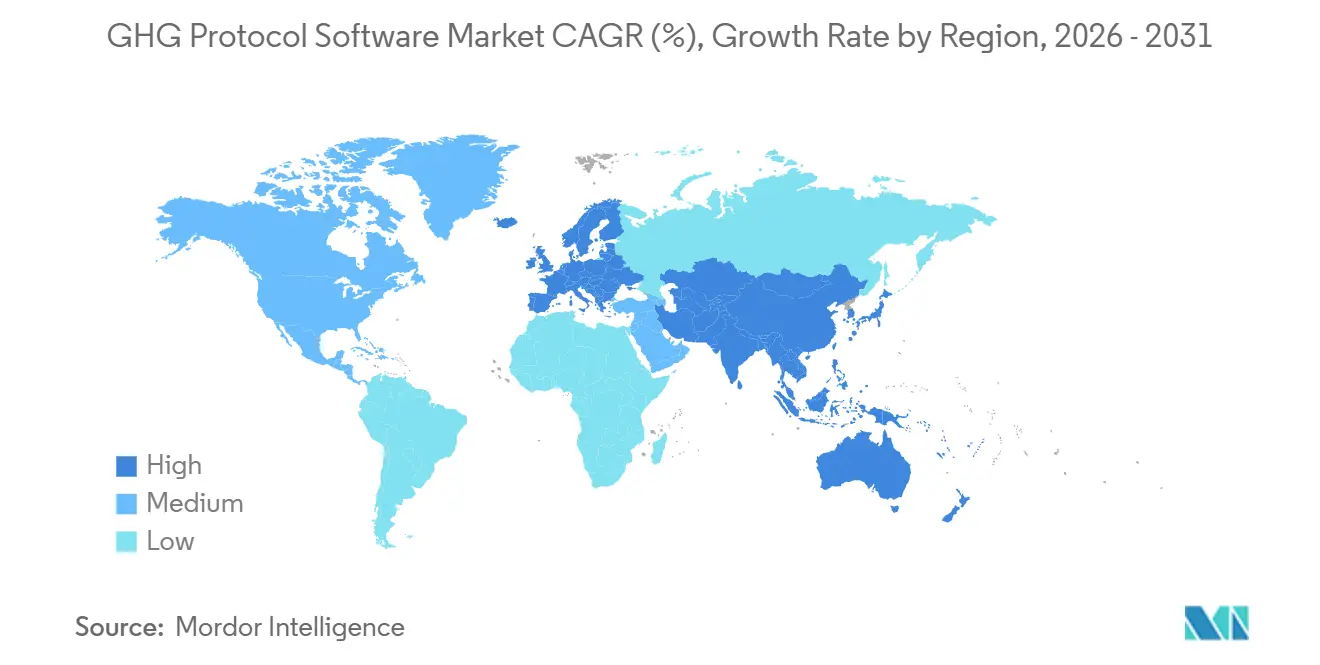

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Protocole GES par Mordor Intelligence

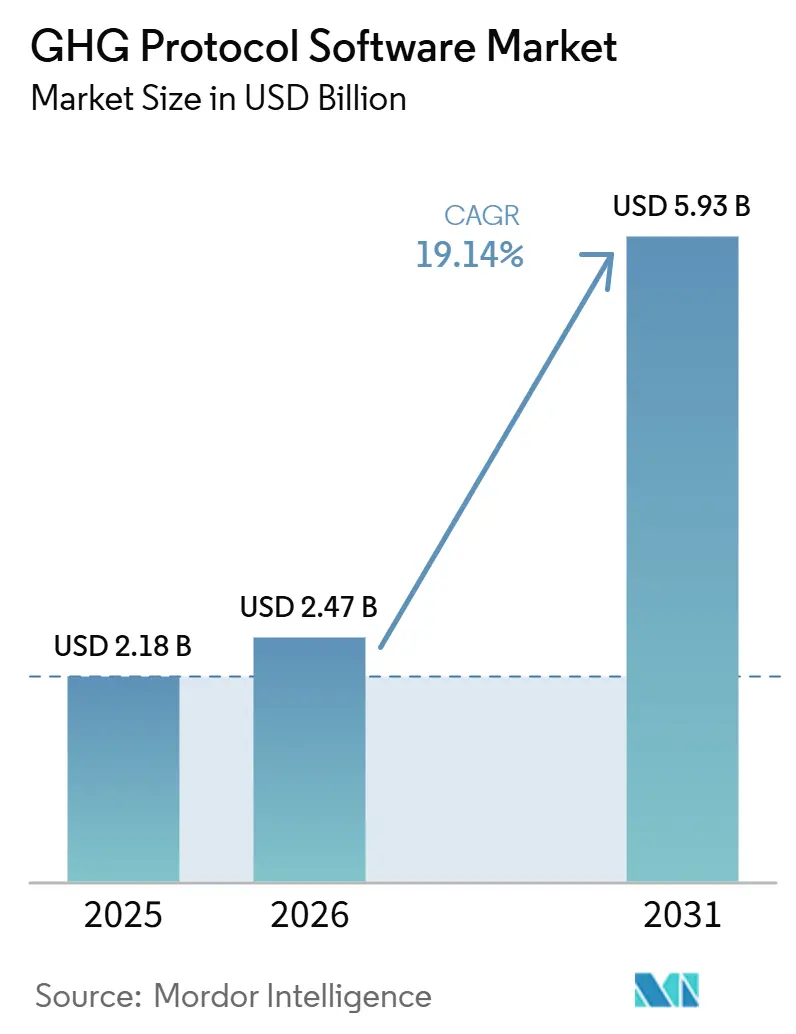

La taille du Marché des Logiciels de Protocole GES devrait passer de 2,18 milliards USD en 2025 à 2,47 milliards USD en 2026 et atteindre 5,93 milliards USD d'ici 2031, avec un TCAC de 19,14 % sur la période 2026-2031. La croissance est façonnée par une évolution claire dans la manière dont les entreprises gèrent les données sur les émissions, le reporting sortant des flux de travail de durabilité basés sur des tableurs pour s'intégrer dans les systèmes financiers, d'approvisionnement et opérationnels. Les calendriers de divulgation obligatoires en Europe et en Californie ont raccourci les cycles d'achat et transformé les logiciels de comptabilité carbone d'un outil de reporting volontaire en une infrastructure de conformité essentielle. La demande augmente également parce que les équipes financières ont désormais besoin de contrôles prêts pour l'audit, d'une traçabilité des données et de structures de reporting capables de résister à une assurance externe. La pression concurrentielle s'intensifie à mesure que les fournisseurs d'ERP intègrent la comptabilité carbone dans les environnements de contrôle financier, ce qui oblige les fournisseurs spécialisés à élargir leur périmètre de produits et à renforcer leurs capacités d'assurance. Dans le même temps, les changements méthodologiques liés au processus de révision du Scope 3 du Protocole GES pourraient ralentir certaines décisions d'achat parmi les acheteurs du marché intermédiaire qui gèrent déjà des transitions de reporting majeures.

Principaux Enseignements du Rapport

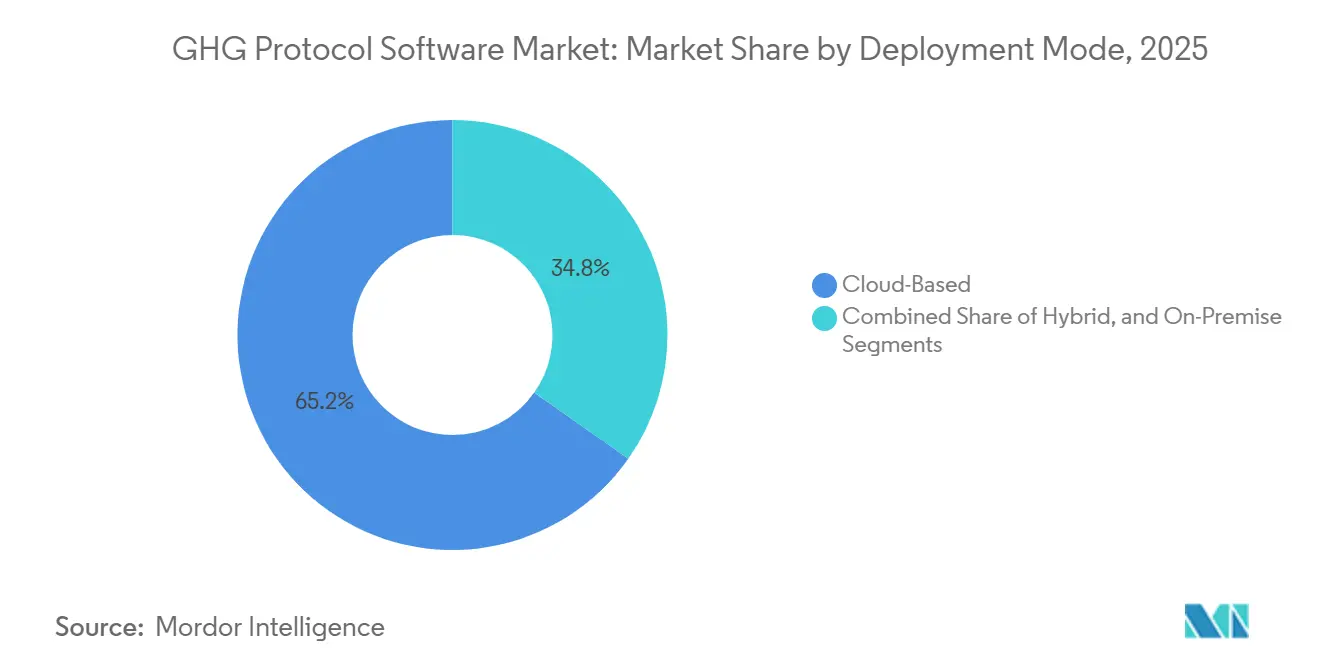

- Par mode de déploiement, le déploiement basé sur le cloud détenait 65,23 % de la part du Marché des Logiciels de Protocole GES en 2025, tandis que le déploiement hybride devrait se développer à un TCAC de 20,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 67,12 % des revenus en 2025, tandis que les PME devraient enregistrer le TCAC le plus rapide de 21,34 % jusqu'en 2031.

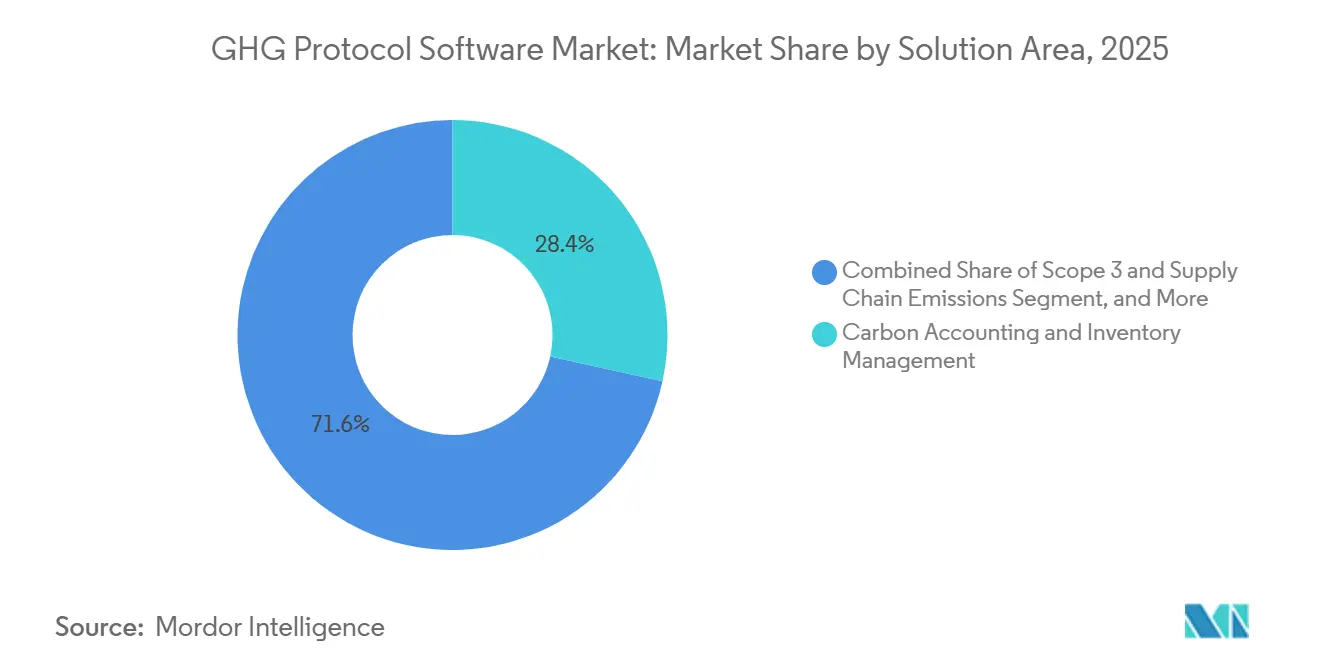

- Par domaine de solution, la comptabilité carbone et la gestion des inventaires représentaient une part de 28,45 % en 2025, tandis que la gestion des émissions du Scope 3 et de la chaîne d'approvisionnement devrait croître à un TCAC de 24,56 % jusqu'en 2031.

- Par industrie utilisatrice finale, la fabrication industrielle détenait une part de 26,34 % en 2025, tandis que l'énergie, les services publics et les ressources devraient se développer à un TCAC de 22,45 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord détenait 36,12 % de la taille du Marché des Logiciels de Protocole GES en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 26,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Protocole GES

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Réglementaire en Faveur des Divulgations Obligatoires du Scope 1, du Scope 2 et du Scope 3 | +4.5% | Mondial, concentré dans l'UE et en Amérique du Nord, avec une expansion progressive vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Alignement du Protocole GES dans les Flux de Travail de Conformité CSRD, IFRS S2 et Californie | +3.8% | Cœur de l'UE, Amérique du Nord, mené par la Californie, s'étendant aux juridictions adoptant l'ISSB en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de Données Carbone Prêtes pour l'Audit au sein des Équipes Financières et de Durabilité | +2.9% | Mondial, le plus élevé dans les marchés avec des mandats d'assurance par des tiers, notamment l'UE, le Royaume-Uni et l'Australie | Moyen terme (2-4 ans) |

| Cartographie des Facteurs d'Émissions Assistée par IA et Réconciliation des Données | +2.4% | Mondial, avec une concentration précoce dans les pôles technologiques d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Passage des Estimations Basées sur les Dépenses aux Données Primaires des Fournisseurs | +1.8% | Mondial, particulièrement pertinent pour les géographies de chaînes d'approvisionnement complexes en Asie-Pacifique, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration du Grand Livre Carbone avec les ERP et les Contrôles Financiers | +1.3% | Mondial, concentré dans les marchés d'entreprises à forte présence SAP et Oracle en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur des Divulgations Obligatoires du Scope 1, du Scope 2 et du Scope 3

Les règles de divulgation obligatoires ont modifié la base d'acheteurs du Marché des Logiciels de Protocole GES. La CSRD de l'UE est entrée en vigueur le 1er janvier 2024 et couvre environ 50 000 entreprises, y compris les groupes non européens ayant des opérations substantielles dans l'UE, avec l'ESRS E1 exigeant des divulgations du Scope 1, du Scope 2 et des Scope 3 significatifs qui font directement référence à la Norme Scope 3 du Protocole GES.[1]GHG Protocol, "Aperçu de l'Intégration du Protocole GES dans les Règles Obligatoires de Divulgation Climatique," GHG Protocol, ghgprotocol.org La loi californienne SB 253 a constitué un autre déclencheur majeur : le California Air Resources Board a adopté le langage de mise en œuvre initial le 26 février 2026 et a confirmé les délais de dépôt pour les divulgations du Scope 1 et du Scope 2 pour les entités concernées le 10 août 2026. Ces règles ont une portée qui dépasse les plus grands déclarants, car les grands acheteurs transmettent désormais les demandes de données sur les émissions à leurs fournisseurs dans le cadre de leurs obligations de Scope 3 Catégorie 1. Cet effet de débordement élargit l'adoption dans le Marché des Logiciels de Protocole GES plus rapidement que la réglementation directe seule ne le laisserait supposer, en particulier pour les fournisseurs qui doivent rester éligibles aux programmes d'approvisionnement des grandes entreprises.

Alignement du Protocole GES dans les Flux de Travail de Conformité CSRD, IFRS S2 et Californie

Le Marché des Logiciels de Protocole GES bénéficie également du fait que le même cadre comptable est intégré dans plusieurs systèmes de reporting. L'IFRS S2, publiée par l'ISSB et en vigueur depuis le 1er janvier 2024, exige explicitement l'utilisation de la Norme d'Entreprise du Protocole GES, sauf si une juridiction en décide autrement, et les amendements de 2025 n'ont pas modifié cette dépendance fondamentale.[2]IFRS Foundation, "Amendements à l'IFRS S2, Divulgations des Émissions de GES," IFRS Foundation, ifrs.org Le Protocole GES a déclaré en janvier 2025 que cette dépendance est déjà intégrée dans les règles ou les plans d'adoption d'un large éventail de pays, offrant aux fournisseurs une base durable pour la conception de produits et la fidélisation des clients. L'interopérabilité se renforce également, car les règles ESRS amendées publiées en décembre 2025 ont progressé vers un alignement avec les IFRS S1 et S2 et ont renforcé la nécessité d'une consolidation de type contrôle financier, ce qui favorise les plateformes standardisées par rapport aux méthodes personnalisées. Cette convergence accroît la valeur d'un inventaire d'émissions unique prêt pour l'audit dans le Marché des Logiciels de Protocole GES, car un seul ensemble de données de base peut prendre en charge plusieurs obligations de reporting simultanément.

Demande de Données Carbone Prêtes pour l'Audit au sein des Équipes Financières et de Durabilité

Le seuil de qualité dans le Marché des Logiciels de Protocole GES s'élève parce que les données climatiques doivent désormais résister aux examens d'assurance. SAP a déclaré en mai 2026 que Green Ledger applique les principes de la comptabilité en partie double aux enregistrements carbone et fournit une traçabilité au niveau des transactions qui reflète les écritures financières, démontrant comment la comptabilité carbone évolue vers des structures de contrôle de qualité financière.[3]SAP News Center, "SAP Leader dans l'IDC MarketScape, Applications de Comptabilité et de Gestion Carbone," SAP, news.sap.com Ce changement modifie le responsable de la décision d'achat, car les équipes de durabilité n'agissent plus seules lorsque le résultat doit satisfaire l'audit, la finance et l'examen réglementaire. Le rapport UCLA Anderson 2026 a révélé que 38 % des entreprises ne divulguaient toujours pas les émissions pour l'une des 15 catégories du Scope 3, ce qui suggère une longue piste pour les plateformes visant à améliorer les contrôles, la documentation et l'exhaustivité. En conséquence, le Marché des Logiciels de Protocole GES se rapproche du modèle d'achat de logiciels financiers, où la traçabilité des données, les preuves de contrôle et l'intégration des systèmes ont plus de poids que les fonctionnalités de calcul de base.

Cartographie des Facteurs d'Émissions Assistée par IA et Réconciliation des Données

L'intelligence artificielle devient un outil d'efficacité pratique dans le Marché des Logiciels de Protocole GES, notamment pour la correspondance manuelle des facteurs et le nettoyage des données. Sphera a rapporté en février 2026 que 45 % des dirigeants d'entreprise n'avaient qu'une confiance limitée dans l'exactitude des données du Scope 3, même si 89 % prévoyaient d'élargir le reporting du Scope 3, ce qui explique pourquoi l'automatisation attire autant l'attention. Persefoni a introduit Analytics Agent en mai 2026 pour permettre aux utilisateurs d'interroger les données du grand livre CO2e avec des requêtes en langage naturel, tandis que Watershed a lancé des agents IA en avril 2026 pour les flux de travail d'ingestion de données et d'analyse des émissions. Ces capacités sont importantes car elles réduisent le travail nécessaire pour étendre la couverture du reporting aux catégories du Scope 3 les plus difficiles. Cela rend le Marché des Logiciels de Protocole GES plus accessible aux organisations de taille intermédiaire qui ne pouvaient pas auparavant soutenir de grandes équipes pour la cartographie et la réconciliation des émissions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes dans les Données du Scope 3 au sein des Chaînes d'Approvisionnement Multi-Niveaux | -2.5% | Mondial, le plus aigu dans les chaînes d'approvisionnement manufacturières d'Asie-Pacifique et les réseaux de fournisseurs multi-niveaux de l'UE | Moyen terme (2-4 ans) |

| Règles de Reporting Fragmentées selon les Juridictions | -1.8% | Mondial, avec la plus grande friction dans les opérations multinationales couvrant l'UE, les États-Unis, l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Charge Élevée de Mise en Œuvre et de Gestion du Changement pour les Acheteurs du Marché Intermédiaire | -1.2% | Marché intermédiaire d'Amérique du Nord et d'Europe, émergent dans les niveaux de fournisseurs PME d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de l'Assurance, de la Traçabilité et du Changement de Méthodologie | -0.9% | Mondial, principalement dans les marchés où les normes d'assurance passent de limitées à raisonnables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans les Données du Scope 3 au sein des Chaînes d'Approvisionnement Multi-Niveaux

La collecte de données du Scope 3 reste la principale contrainte structurelle du Marché des Logiciels de Protocole GES. Sphera a constaté en février 2026 que 45 % des dirigeants d'entreprise n'avaient qu'une confiance limitée dans l'exactitude des données du Scope 3, même si 89 % prévoyaient un reporting plus large, indiquant que l'ambition de reporting est encore en avance sur la qualité des données. EcoVadis a déclaré en avril 2026 qu'il élargissait son Réseau de Données Carbone pour améliorer la transparence des fournisseurs, reflétant la difficulté persistante de collecter des informations cohérentes en amont dans des chaînes d'approvisionnement fragmentées. La Mise à Jour de Progression Phase 1 du Protocole GES du 31 mars 2026 a proposé une divulgation plus explicite par niveau de qualité des données dans la Norme Scope 3 révisée, ce qui nécessiterait la recalibration de nombreux flux de travail logiciels existants. À court terme, cette charge de transition peut ralentir les décisions d'expansion de plateforme dans le Marché des Logiciels de Protocole GES, même si elle devrait accroître la demande à long terme pour de meilleurs outils de données fournisseurs.

Règles de Reporting Fragmentées selon les Juridictions

Le Marché des Logiciels de Protocole GES est également confronté à des frictions dues à des règles de reporting inégales entre les principales juridictions. L'IFRS S2 reste ancrée au Protocole GES, mais les dispositions de dérogation juridictionnelle et les voies de mise en œuvre varient encore selon les pays, ce qui limite la pleine harmonisation pour les acheteurs multinationaux. Dans le même temps, la loi californienne SB 253 exige le reporting du Scope 3 à partir de 2027, tandis que le régime fédéral américain a adopté une approche plus étroite, laissant souvent les entreprises dans la nécessité de disposer de plusieurs configurations de reporting au sein du même parc d'entreprises.[4]California Air Resources Board, "Programmes Californiens de Reporting des Gaz à Effet de Serre des Entreprises et de Divulgation des Risques Financiers Liés au Climat," California Air Resources Board, arb.ca.gov Le Protocole GES a noté en janvier 2025 que les cadres de divulgation se répandent rapidement dans différents systèmes juridiques, augmentant le nombre d'acheteurs qui ont besoin d'un support multi-cadres plutôt que d'un logiciel à règle unique. Cela ajoute des coûts et prolonge les délais de déploiement dans le Marché des Logiciels de Protocole GES, en particulier pour les organisations du marché intermédiaire qui ont commencé avec des outils de base et ont maintenant besoin d'une plus grande profondeur de configuration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : L'Architecture Hybride Comble le Fossé de l'Accès à l'Audit

Le déploiement basé sur le cloud détenait 65,23 % de la part du Marché des Logiciels de Protocole GES en 2025, et cette avance reflétait l'attrait des logiciels capables de s'adapter à plusieurs entités et juridictions sans investissement lourd en infrastructure. Les systèmes cloud s'alignent sur le modèle opérationnel des entreprises multinationales qui ont besoin d'un embarquement plus rapide pour les filiales, de modèles de reporting standardisés et d'une collaboration plus facile entre les équipes de durabilité, de finance et d'approvisionnement. Le Marché des Logiciels de Protocole GES a également bénéficié de la capacité des plateformes multi-locataires à prendre en charge des mises à jour réglementaires fréquentes sans nécessiter de longues mises à niveau internes. Cet avantage a été important à mesure que les entreprises s'adaptaient à la CSRD, aux règles californiennes et à l'adoption plus large liée à l'ISSB. De nombreux acheteurs ont également préféré les déploiements par abonnement car ils réduisaient les engagements en capital initial tout en soutenant une expansion plus rapide des fonctionnalités.

Le déploiement hybride devrait croître à un TCAC de 20,12 % jusqu'en 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide dans le Marché des Logiciels de Protocole GES. Ce schéma reflète un équilibre pratique entre contrôle et flexibilité, notamment pour les entreprises qui souhaitent que les entrées carbone soient régies dans des environnements de qualité financière tout en maintenant la collaboration avec les fournisseurs et les analyses dans le cloud. SAP a déclaré en mai 2026 que Green Ledger enregistre les données carbone dans SAP S/4HANA, en utilisant SAP Business Technology Platform pour le reporting et la collaboration, ce qui illustre pourquoi la conception hybride gagne du terrain. Les systèmes sur site conservent encore une place dans les secteurs réglementés tels que l'énergie, les services publics et le gouvernement, où les exigences de contrôle interne et de souveraineté des données restent strictes. Même ainsi, la direction du secteur des Logiciels de Protocole GES pointe désormais vers des architectures qui combinent des enregistrements de base protégés avec des interfaces numériques flexibles plutôt que des environnements entièrement isolés.

Par Taille d'Entreprise : L'Adoption par les PME Augmente à Mesure que la Pression de la Chaîne d'Approvisionnement se Répand

Les grandes entreprises représentaient 67,12 % des revenus en 2025, leur conférant la position dominante dans le Marché des Logiciels de Protocole GES. Leur taille, leur exposition juridique et leurs besoins de reporting multi-entités rendaient les processus manuels trop limités pour le volume de données sur les émissions désormais requis. Ces acheteurs avaient également tendance à mener des programmes de sélection de fournisseurs structurés qui favorisaient des contrôles d'assurance solides, une documentation d'audit et une intégration ERP. En pratique, les grandes entreprises utilisent le logiciel non seulement pour la divulgation, mais aussi pour le contrôle interne, la consolidation et l'engagement des fournisseurs. Cette combinaison les a maintenues au centre des dépenses actuelles dans le Marché des Logiciels de Protocole GES.

Les PME devraient se développer à un TCAC de 21,34 % jusqu'en 2031, et ce changement est autant motivé par la pression des clients que par la réglementation directe. La Norme d'Entreprise du Protocole GES et le cadre du Scope 3 poussent les grandes entreprises à demander des données à leurs fournisseurs, ce qui intègre effectivement les petites entreprises dans la chaîne de reporting même lorsque les règles locales ne les couvrent pas directement. Un cadre de mars 2026 sur le développement d'inventaires de GES pour les PME a noté que les outils numériques peuvent réduire considérablement l'effort nécessaire pour constituer des enregistrements alignés sur l'ISO 14064, ce qui soutient l'argument en faveur de plateformes à configuration réduite. Les fournisseurs répondent en associant le logiciel à un accompagnement guidé et à un soutien consultatif, afin que les petites entreprises puissent satisfaire aux exigences méthodologiques sans équipes internes à l'échelle des grandes entreprises. C'est l'un des signes les plus clairs que le Marché des Logiciels de Protocole GES passe d'une niche réservée aux grandes entreprises à une catégorie de plateforme de réseau de fournisseurs plus large.

Par Domaine de Solution : Les Modules du Scope 3 Deviennent la Principale Frontière de Croissance

La comptabilité carbone et la gestion des inventaires représentaient 28,45 % des revenus en 2025, ce qui en fait le plus grand domaine de solution dans le Marché des Logiciels de Protocole GES. La plupart des organisations commencent encore par ce module car il établit la base d'émissions de référence pour le Scope 1 et le Scope 2 et pose les fondations de la structure de reporting utilisée par les modules ultérieurs. Son ampleur reflète également le fait que de nombreux acheteurs sont encore en train de construire des limites organisationnelles fiables, des bibliothèques de facteurs et des processus récurrents de collecte de données. En ce sens, ce segment reste le fondement opérationnel du Marché des Logiciels de Protocole GES. C'est également là que les attentes de contrôle menées par la finance deviennent les plus visibles à mesure que les acheteurs exigent la traçabilité et les fonctionnalités d'examen interne.

La gestion des émissions du Scope 3 et de la chaîne d'approvisionnement devrait croître à un TCAC de 24,56 % jusqu'en 2031, ce qui en fait le domaine de solution à la croissance la plus rapide. Cette croissance découle directement de l'ESRS E1 et de la pression plus large pour des données couvrant les 15 catégories du Scope 3, notamment dans les entreprises à forte activité d'approvisionnement. EcoVadis a élargi son Réseau de Données Carbone en avril 2026 en ajoutant Carbmee, suite à des ajouts antérieurs tels que Watershed, Sweep et Normative, indiquant que l'infrastructure partagée de données fournisseurs devient de plus en plus importante dans cette partie du Marché des Logiciels de Protocole GES. Le reporting ESG et la gestion des divulgations gagnent également du terrain, car les entreprises cherchent une couche de reporting unique couvrant la CSRD, l'IFRS S2, le CDP et les dépôts californiens plutôt que des outils séparés. Dans le même temps, les modules d'analyse de la décarbonisation et d'assurance se rapprochent de la plateforme centrale à mesure que les entreprises recherchent de plus en plus la planification, les preuves et la divulgation dans un seul flux de travail.

Par Industrie Utilisatrice Finale : La Fabrication Mène Tandis que l'Énergie Gagne en Vitesse

La fabrication industrielle représentait 26,34 % du Marché des Logiciels de Protocole GES en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. Les fabricants font face à une pression concentrée car les biens et services achetés dominent souvent leur profil d'émissions, et les données au niveau des produits ont une importance qui est moins courante dans les secteurs de services. Carbmee a déclaré en juin 2026 que sa plateforme prend en charge les flux de travail de logiciels GES liés à la gestion des émissions d'entreprise, et cet alignement est particulièrement pertinent pour les exportateurs confrontés à la fois aux exigences de reporting d'entreprise et aux exigences de reporting carbone au niveau des produits. En Europe, cela est particulièrement important là où les obligations CSRD se chevauchent avec les besoins de reporting carbone des produits liés au MACF. Cette double charge contribue à expliquer pourquoi la fabrication reste la plus grande base commerciale au sein du Marché des Logiciels de Protocole GES.

L'énergie, les services publics et les ressources devraient croître à un TCAC de 22,45 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Les acheteurs de ce groupe ont besoin de logiciels qui prennent en charge la planification de la décarbonisation, l'analyse de scénarios et les liens avec l'activité du marché volontaire du carbone, ce qui élargit la demande au-delà de la gestion de base des inventaires. Les institutions financières deviennent également stratégiquement importantes car les émissions financées nécessitent des flux de travail spécialisés, et Persefoni a mis en avant son Gestionnaire de Positions d'Investissement en 2025 comme un produit conçu pour ce besoin. Les utilisateurs du commerce de détail, de la santé, du gouvernement et de la logistique élargissent également leur adoption car ils doivent collecter des données plus auditables en amont et en aval dans les catégories d'utilisation des produits, de transport et de fournisseurs. Cette diffusion entre les secteurs montre que le Marché des Logiciels de Protocole GES n'est plus centré uniquement sur un ensemble restreint de grands émetteurs.

Analyse Géographique

L'Amérique du Nord détenait 36,12 % de la part du Marché des Logiciels de Protocole GES en 2025, ce qui en fait le plus grand marché régional. La région a bénéficié de pressions de reporting qui se chevauchent, la Californie ayant établi un régime au niveau de l'État explicitement aligné sur le Protocole GES tandis que les sociétés cotées se préparaient à des obligations plus larges de divulgation climatique. Le California Air Resources Board a confirmé en février 2026 que la mise en œuvre de la loi SB 253 était entrée dans sa prochaine phase, renforçant le passage du reporting volontaire à la planification formelle de la conformité. L'Amérique du Nord disposait également d'une forte densité de fournisseurs, plusieurs grands fournisseurs de logiciels ayant leur siège aux États-Unis. Cette concentration a soutenu des cycles de mise en œuvre plus rapides, des écosystèmes d'intégration plus solides et une activité de vente aux entreprises plus compétitive.

L'Europe est restée l'environnement réglementaire le plus développé pour le Marché des Logiciels de Protocole GES, même si elle n'était pas en tête en termes de part régionale dans les données fournies. La mise en œuvre progressive de la CSRD a créé une courbe de demande continue de 2024 à 2028, ce qui signifie que de nouvelles cohortes d'acheteurs continuent d'entrer sur le marché en séquence plutôt que toutes à la fois. L'Allemagne s'est distinguée car les exportateurs industriels y font face à la fois à des obligations de reporting au niveau des entités et à des besoins de reporting carbone des produits liés au commerce transfrontalier. Le positionnement de Carbmee en juin 2026 sur les logiciels de gestion des émissions de GES reflète la manière dont les fournisseurs du marché DACH construisent des produits qui exploitent ce chevauchement entre la conformité et le reporting opérationnel. L'opportunité européenne plus large reste également forte au Royaume-Uni, en France, en Italie, en Espagne et aux Pays-Bas, où la pression institutionnelle et réglementaire continue de renforcer l'adoption des logiciels.

L'Asie-Pacifique devrait croître à un TCAC de 26,41 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide dans le Marché des Logiciels de Protocole GES. Cette accélération est portée par l'adoption progressive du reporting lié à l'ISSB à Singapour, au Japon, en Australie, à Hong Kong et en Malaisie, ce qui a créé une base de demande obligatoire qui était bien moins établie avant 2024. La Chine ajoute une autre source de demande car le reporting des entreprises dépend souvent de la surveillance des émissions au niveau des usines liée aux opérations industrielles. La Corée du Sud et l'Inde deviennent également plus importantes à mesure que les sociétés cotées font face à des attentes de divulgation croissantes et à un alignement avec les méthodes de reporting GES. Le Moyen-Orient et l'Afrique sont restés des marchés à un stade plus précoce, mais le partenariat de SINAI en février 2026 avec la Société du Marché Volontaire du Carbone Régional d'Arabie Saoudite a montré que les plateformes de décarbonisation des entreprises soutenues par les gouvernements commencent à créer une demande locale. L'Amérique du Sud était moins présente dans les données de segment fournies, mais l'adoption du cadre mondial et le reporting de la chaîne d'approvisionnement transfrontalière sont susceptibles de la maintenir connectée à l'expansion future des plateformes.

Paysage Concurrentiel

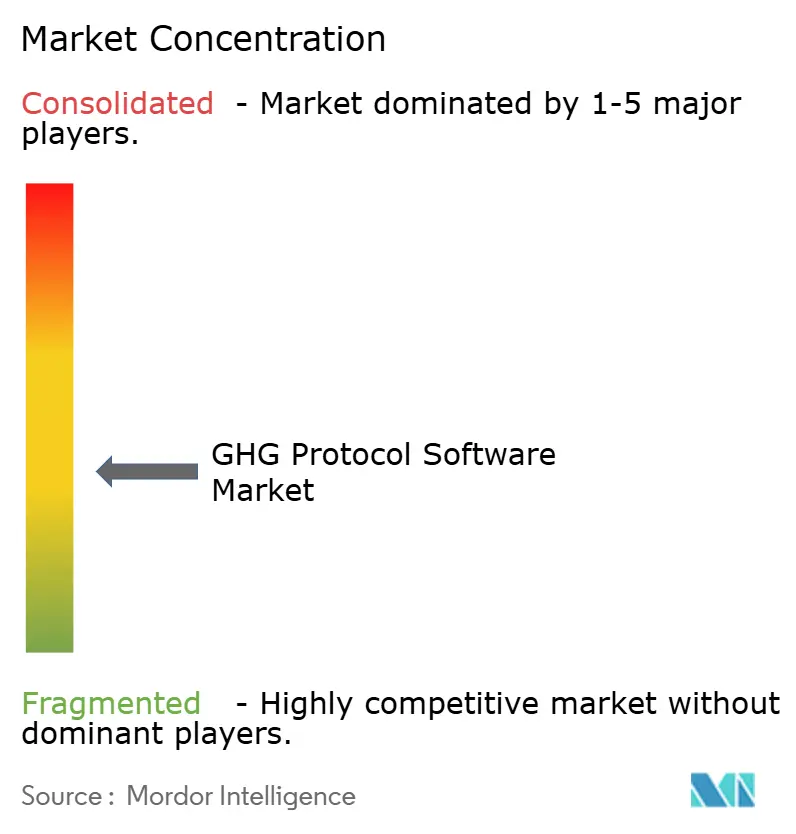

Le Marché des Logiciels de Protocole GES est resté modérément fragmenté en 2026, avec une concurrence répartie entre les fournisseurs d'ERP, les plateformes pures de gestion carbone, les réseaux de données fournisseurs et les fournisseurs de reporting ESG plus larges. Les critères d'achat évoluent car les clients accordent désormais plus d'importance à la préparation à l'assurance, à l'étendue de la plateforme et à l'intégration avec les systèmes financiers qu'au seul positionnement de premier entrant. Cela exerce une pression sur les fournisseurs qui ont construit des solutions ponctuelles étroites autour d'un seul flux de travail ou format de divulgation. Cela change également la façon dont les clients comparent les plateformes, le coût total de possession et la profondeur de mise en œuvre ayant plus de poids dans les grandes transactions.

SAP est devenu une force concurrentielle plus forte après avoir rendu Green Ledger généralement disponible en décembre 2024 et avoir continué à le positionner en 2026 comme une couche de comptabilité carbone native à l'ERP conçue pour la traçabilité de qualité financière. Cette décision est importante car elle donne à SAP un avantage clair dans les comptes qui utilisent déjà SAP S/4HANA et souhaitent maintenir les enregistrements carbone proches des contrôles financiers. Les fournisseurs spécialisés répondent en élargissant leurs analyses, leur collaboration avec les fournisseurs et leur automatisation des flux de travail, plutôt qu'en concurrençant uniquement sur les moteurs de calcul. Le partenariat d'octobre 2025 de Persefoni avec Diligent a montré une voie : combiner la comptabilité carbone avec les flux de travail de gouvernance, de risque et de conformité pour intégrer plus profondément les processus de divulgation dans les contrôles d'entreprise. EcoVadis a suivi une voie différente en élargissant son Réseau de Données Carbone en avril 2026, ce qui a soutenu une couche partagée de données fournisseurs alimentant plusieurs écosystèmes logiciels.

La consolidation est également devenue plus visible dans le Marché des Logiciels de Protocole GES. Green Project Technologies a acquis la plateforme Emitwise en juillet 2025 pour renforcer les capacités de décarbonisation de la chaîne d'approvisionnement et intégrer cette technologie dans une offre unifiée. Diginex a finalisé l'acquisition de Plan A en janvier 2026, combinant l'étendue du reporting ESG avec la comptabilité carbone basée sur l'IA et les outils de décarbonisation. XeleratedFifty a ensuite acquis Terrascope en février 2026, préservant son orientation Asie-Pacifique et soutenant un investissement supplémentaire dans les produits autour du MACF et du reporting sur le secteur foncier. Ces transactions suggèrent que l'échelle, la couverture géographique et la profondeur des flux de travail adjacents comptent désormais plus que la nouveauté autonome. L'espace le plus clairement ouvert reste dans les mises en œuvre du marché intermédiaire, dans les plateformes de fabrication qui combinent les empreintes carbone des produits avec les inventaires d'entreprise, et dans les offres localisées en Asie-Pacifique qui prennent en charge plusieurs besoins linguistiques et de conformité.

Leaders du Secteur des Logiciels de Protocole GES

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

Plan A ESG GmbH

-

Greenly SAS

-

Emitwise Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Persefoni AI a lancé Persefoni Analytics Agent, une capacité d'IA agentique intégrée dans sa plateforme qui permet aux équipes de durabilité d'interroger les données du grand livre d'activité CO2e à l'aide de requêtes en langage naturel. La fonctionnalité maintient l'intégrité complète de la piste d'audit au sein de la couche de gouvernance méthodologique existante de Persefoni, répondant à la demande des flux de travail de divulgation prêts pour l'audit.

- Mai 2026 : SAP a été nommé Leader dans l'IDC MarketScape : Applications Mondiales de Comptabilité et de Gestion Carbone 2026, l'évaluation de l'IDC reconnaissant l'architecture de comptabilité carbone en partie double native à l'ERP de SAP Green Ledger comme une capacité différenciante pour les entreprises nécessitant une traçabilité de qualité financière dans les divulgations du Protocole GES.

- Avril 2026 : Watershed a lancé une suite d'agents IA conçus pour automatiser les flux de travail d'ingestion de données et d'analyse des émissions, ainsi que le Programme de Bourses Watershed en IA pour la Durabilité, un programme de huit semaines se déroulant jusqu'au 3 juin 2026, conçu pour développer des cas d'usage de durabilité basés sur l'IA avec des praticiens d'entreprise. Watershed a également été nommé Leader dans l'IDC MarketScape 2026 pour les Applications de Comptabilité et de Gestion Carbone.

- Avril 2026 : EcoVadis a élargi son Réseau de Données Carbone en ajoutant Carbmee comme partenaire stratégique, suite aux ajouts antérieurs de Watershed, Sweep et Normative. Le Système d'Intelligence Environnementale EIS natif à l'IA de Carbmee identifie les points chauds d'émissions au niveau des SKU, permettant l'intégration des données carbone au niveau des produits dans les systèmes de comptabilité du Scope 3 Catégorie 1 orientés acheteurs.

Périmètre du Rapport sur le Marché des Logiciels de Protocole GES

Le marché des Logiciels de Protocole GES comprend les plateformes et solutions numériques qui aident les organisations à mesurer, gérer et déclarer les émissions de gaz à effet de serre conformément aux normes du Protocole des Gaz à Effet de Serre. Ces systèmes fournissent des fonctionnalités telles que la comptabilité carbone, le reporting et la divulgation ESG, le suivi des émissions du Scope 3 et de la chaîne d'approvisionnement, la planification de la décarbonisation, l'analyse climatique, et l'assurance et la gouvernance.

Le rapport sur le marché des Logiciels de Protocole GES est segmenté par Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Taille d'Entreprise (Grandes Entreprises, et Petites et Moyennes Entreprises), Domaine de Solution (Comptabilité Carbone et Gestion des Inventaires, Reporting ESG et Gestion des Divulgations, Gestion des Émissions du Scope 3 et de la Chaîne d'Approvisionnement, Planification de la Décarbonisation et Analyse Climatique, Assurance, Audit et Gouvernance), Industrie Utilisatrice Finale (Fabrication Industrielle, Énergie, Services Publics et Ressources, BFSI, Commerce de Détail et Biens de Consommation, IT et Télécommunications, Santé et Sciences de la Vie, Gouvernement et Secteur Public, Transport et Logistique, et Autres Industries Utilisatrices Finales), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Comptabilité Carbone et Gestion des Inventaires |

| Reporting ESG et Gestion des Divulgations |

| Gestion des Émissions du Scope 3 et de la Chaîne d'Approvisionnement |

| Planification de la Décarbonisation et Analyse Climatique |

| Assurance, Audit et Gouvernance |

| Fabrication Industrielle |

| Énergie, Services Publics et Ressources |

| BFSI |

| Commerce de Détail et Biens de Consommation |

| IT et Télécommunications |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Transport et Logistique |

| Autres Industries Utilisatrices Finales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Domaine de Solution | Comptabilité Carbone et Gestion des Inventaires | |

| Reporting ESG et Gestion des Divulgations | ||

| Gestion des Émissions du Scope 3 et de la Chaîne d'Approvisionnement | ||

| Planification de la Décarbonisation et Analyse Climatique | ||

| Assurance, Audit et Gouvernance | ||

| Par Industrie Utilisatrice Finale | Fabrication Industrielle | |

| Énergie, Services Publics et Ressources | ||

| BFSI | ||

| Commerce de Détail et Biens de Consommation | ||

| IT et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Transport et Logistique | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Logiciels de Protocole GES ?

Le Marché des Logiciels de Protocole GES était évalué à 2,47 milliards USD en 2026 et devrait atteindre 5,93 milliards USD d'ici 2031 à un TCAC de 19,14 %.

Quel modèle de déploiement mène la demande de logiciels pour le reporting du Protocole GES ?

Le déploiement basé sur le cloud était en tête avec une part de 65,23 % en 2025 car les entreprises privilégiaient des systèmes évolutifs capables de prendre en charge plusieurs entités de reporting sans coûts d'infrastructure importants.

Pourquoi les capacités du Scope 3 deviennent-elles si importantes dans les plateformes de comptabilité carbone ?

La gestion des émissions du Scope 3 et de la chaîne d'approvisionnement devrait croître à un TCAC de 24,56 % jusqu'en 2031 car les entreprises ont besoin d'une collecte de données fournisseurs plus approfondie et d'une couverture plus large des catégories de reporting.

Quel groupe d'utilisateurs finaux dépense le plus sur ces plateformes aujourd'hui ?

La fabrication industrielle était en tête avec une part de 26,34 % en 2025 car les fabricants font face simultanément à des pressions de reporting carbone au niveau des produits et au niveau de l'entreprise.

Quelle région connaît la croissance la plus rapide pour les logiciels alignés sur le Protocole GES ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 26,41 % jusqu'en 2031, soutenue par l'adoption progressive des divulgations liées à l'ISSB dans plusieurs grands marchés.

Qu'est-ce qui modifie la concurrence entre les fournisseurs dans cet espace ?

La concurrence évolue vers des plateformes plus larges avec une assurance plus solide, une automatisation par IA et une intégration ERP, tandis que les acquisitions et les partenariats réduisent la place pour les outils autonomes étroits.

Dernière mise à jour de la page le: