Taille et part du marché des systèmes de logiciels de gestion de projet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

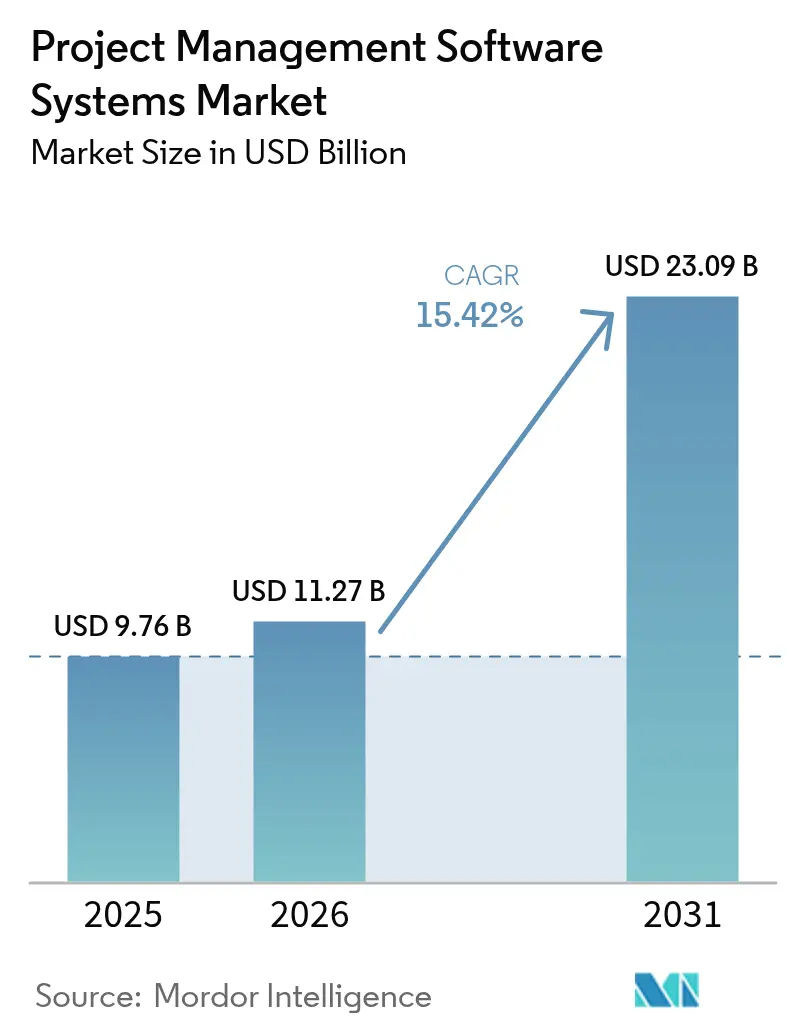

| Taille du Marché (2026) | 11.27 Milliards de dollars |

| Taille du Marché (2031) | 23.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de logiciels de gestion de projet par Mordor Intelligence

La taille du marché des systèmes de logiciels de gestion de projet était évaluée à 9,76 milliards USD en 2025 et devrait croître de 11,27 milliards USD en 2026 pour atteindre 23,09 milliards USD d'ici 2031, à un CAGR de 15,42 % durant la période de prévision (2026-2031). L'expansion reste ancrée dans le déploiement axé sur le cloud, la configurabilité à faible code et l'analyse prédictive qui, ensemble, font évoluer la supervision des projets du suivi des tâches vers une orchestration stratégique. La demande s'intensifie à mesure que les équipes distribuées nécessitent une collaboration en temps réel, et que les entreprises intègrent les données de projet avec les systèmes financiers, RH et clients pour une visibilité unifiée. Le déploiement hybride enregistre la croissance la plus rapide car les secteurs réglementés ont encore besoin d'un contrôle local des données. Les petites et moyennes entreprises (PME) accélèrent l'adoption en contournant les obstacles traditionnels à la mise en œuvre, tandis que les fonctionnalités natives à l'IA renforcent la gestion des risques et les prévisions de coûts. L'intensité concurrentielle augmente à mesure que les fournisseurs intègrent des flux de travail spécifiques à l'industrie et des écosystèmes d'API ouverts.

Principaux enseignements du rapport

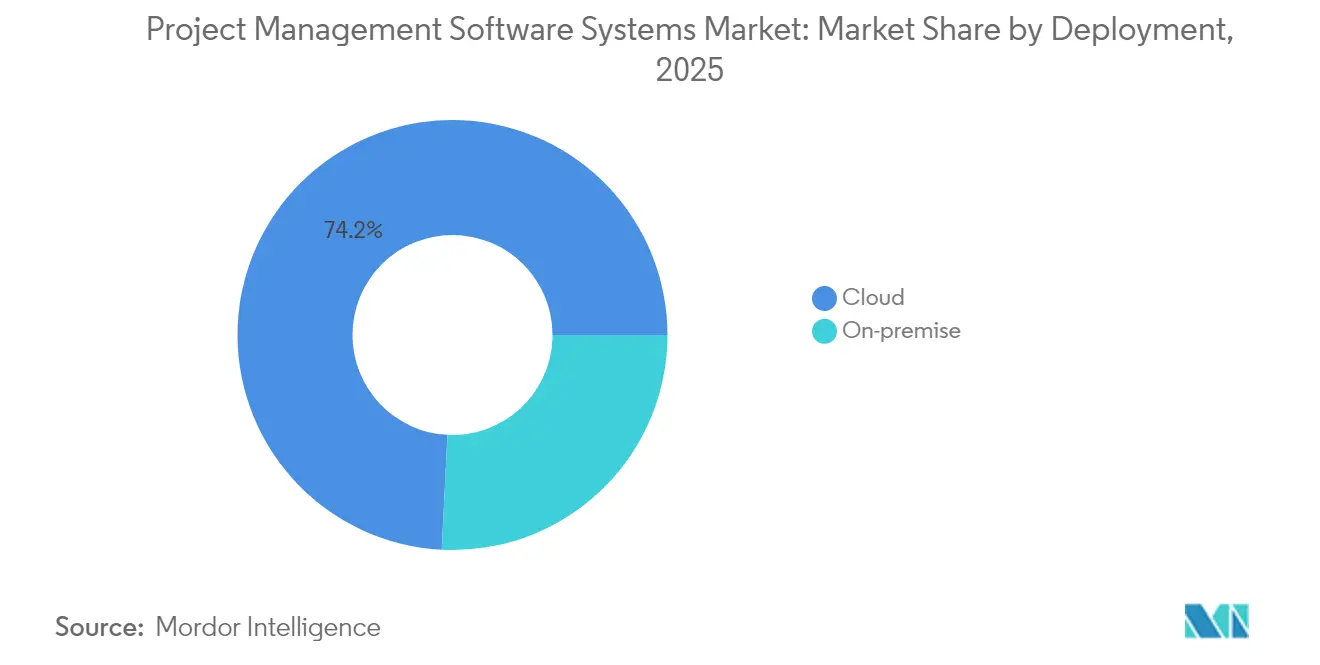

- Par mode de déploiement, les services cloud détenaient 74,20 % de la part du marché des systèmes de logiciels de gestion de projet en 2025, tandis que les modèles hybrides affichaient le CAGR le plus élevé de 18,12 % jusqu'en 2031.

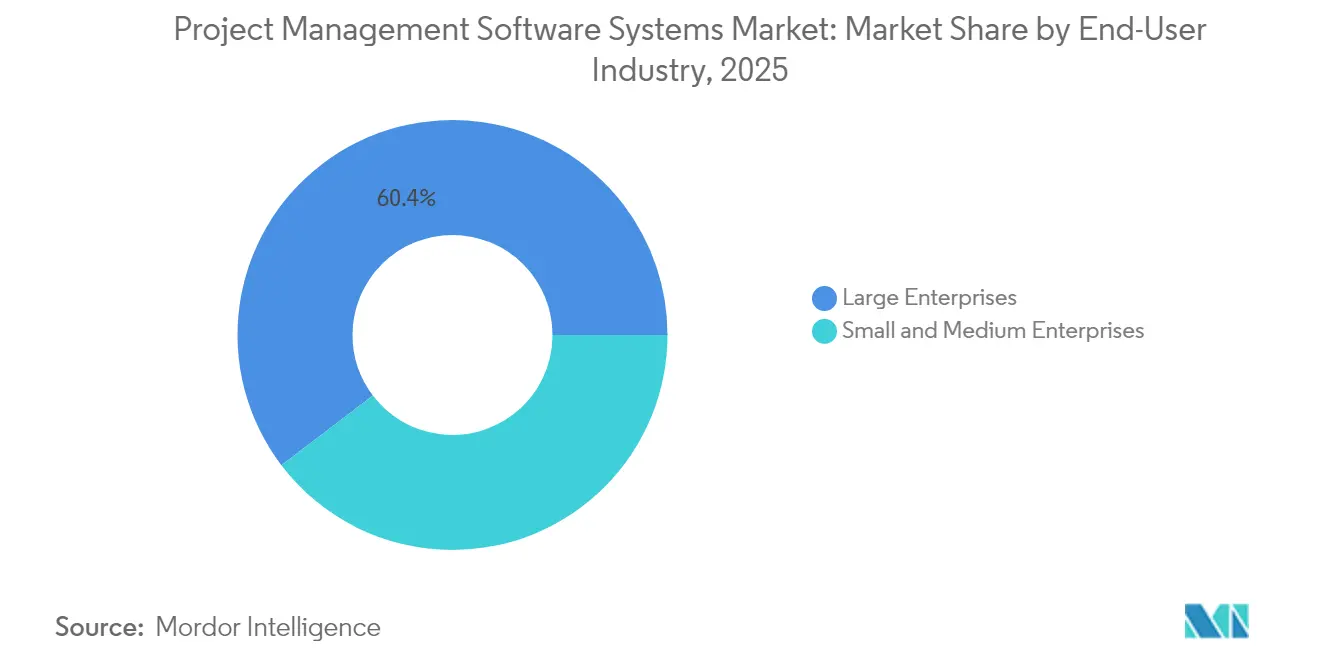

- Par taille d'organisation, les grandes entreprises représentaient 60,35 % du chiffre d'affaires en 2025, tandis que les PME progressent à un CAGR de 16,89 %.

- Par secteur d'utilisation final, l'informatique et les télécommunications étaient en tête avec 28,15 % du chiffre d'affaires en 2025 ; la santé connaît la croissance la plus rapide avec un CAGR de 15,85 % jusqu'en 2031.

- Par type d'abonnement, les plans annuels ont capté 52,75 % du chiffre d'affaires en 2025, devançant les autres options contractuelles.

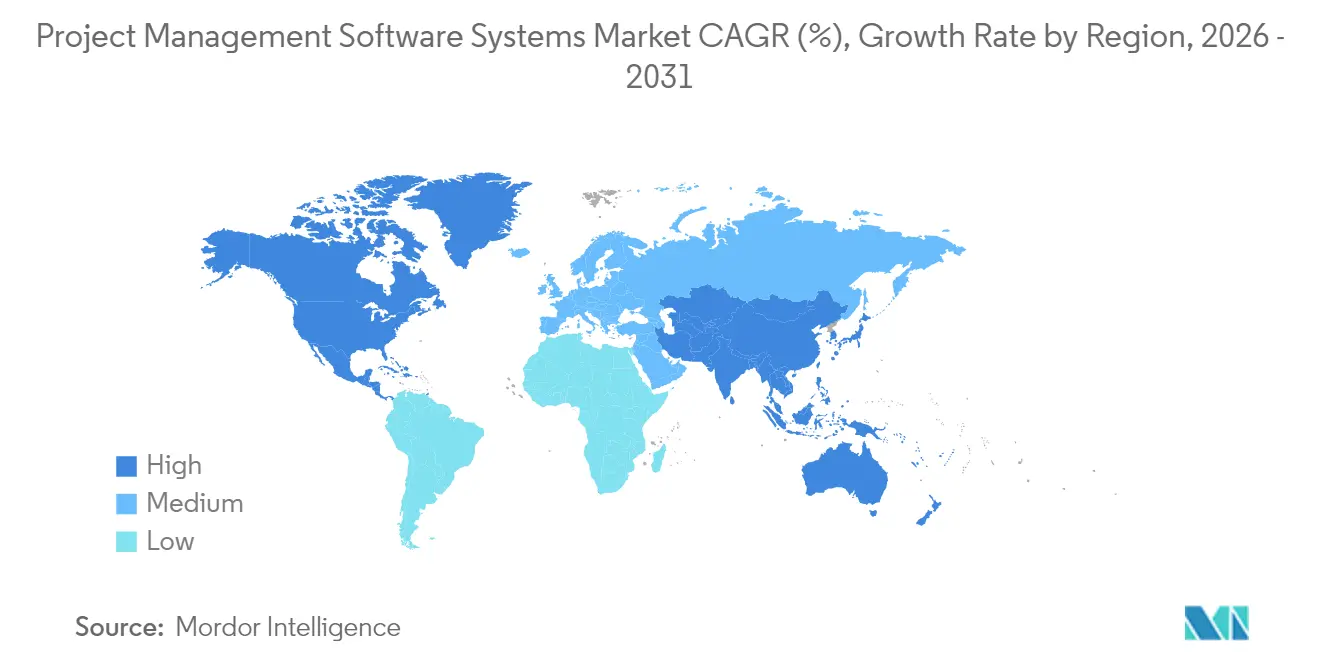

- Par géographie, l'Amérique du Nord détenait une part de marché de 36,12 % du marché des systèmes de logiciels de gestion de projet en 2025, tandis que la région Asie-Pacifique enregistrait le CAGR le plus élevé de 16,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de logiciels de gestion de projet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption axée sur le cloud pour les équipes à distance et hybrides | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Intégration des plateformes de gestion de projet avec les piles SaaS | +2.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption par les PME grâce à la configurabilité à faible code | +2.1% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| Analyse prédictive pilotée par l'IA | +1.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Suites de gestion de projet spécifiques aux secteurs verticaux | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Rapports de conformité ESG | +0.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption axée sur le cloud pour les équipes de projet à distance et hybrides

Les organisations rapportent une réalisation des tâches 54 % plus rapide lors du passage des outils de bureau aux plateformes natives au cloud.[1]Dustin Moskovitz, "Innovation du travail à grande échelle," asana.com Le marché des systèmes de logiciels de gestion de projet gagne en popularité car la synchronisation en temps réel permet aux équipes distribuées de maintenir leur élan à travers les fuseaux horaires. Les départements informatiques préfèrent la scalabilité du cloud qui supprime les contraintes de planification des capacités. Les modèles hybrides devraient croître à un CAGR de 18,4 % car les secteurs réglementés équilibrent accessibilité et contrôle des données. Les fournisseurs répondent en proposant des options de résidence des données qui satisfont aux mandats de souveraineté tout en maintenant une collaboration sans friction.

Intégration des plateformes de gestion de projet avec les piles SaaS d'entreprise

Les entreprises utilisent en moyenne 976 applications, mais seulement 28 % sont véritablement intégrées, ce qui bloque le flux de données de projet. Les plateformes modernes se positionnent comme des hubs d'intégration liés aux systèmes financiers, CRM et RH, augmentant ainsi la pertinence des systèmes de logiciels de gestion de projet dans l'architecture d'entreprise. Le segment d'intégration SaaS devrait dépasser 15 milliards USD d'ici 2025, et les entreprises qui déploient des stratégies d'intégration complètes rapportent des gains de productivité de 30 %. Les fournisseurs natifs au cloud gagnent un avantage grâce aux API ouvertes et aux connecteurs préconstruits, qui réduisent le besoin de codage personnalisé coûteux.

Adoption par les PME stimulée par la configurabilité à faible code et sans code

Les outils à faible code éliminent les mises en œuvre de plusieurs mois, permettant aux PME de se lancer en quelques semaines et d'aligner les dépenses sur les cycles de trésorerie. Ce changement démocratise les fonctionnalités avancées autrefois réservées aux grandes entreprises, propulsant la demande des PME au sein du marché des systèmes de logiciels de gestion de projet. Les PME d'Asie-Pacifique adoptent agressivement ces solutions à mesure que les secteurs manufacturier et des services se numérisent. Les fournisseurs simplifient l'intégration grâce à des modèles guidés qui maintiennent une profondeur de niveau entreprise lorsque nécessaire.

Analyse prédictive pilotée par l'IA pour les écarts de calendrier et de coûts

Quatre-vingt-deux pour cent des dirigeants s'attendent à ce que l'IA réinvente la gestion de projet dans les cinq prochaines années. Les algorithmes détectent les retards de calendrier et les dépassements de budget en phase précoce afin que les gestionnaires agissent de manière proactive. Les projets de construction utilisant le suivi des coûts par IA économisent 5 à 10 % sur les matériaux en interceptant les erreurs. Les premiers déploiements se situent en Amérique du Nord et en Europe car la qualité des données et les compétences en analyse sont des prérequis, mais une adoption plus large suivra à mesure que les modules d'IA packagés atteindront les acheteurs du marché intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de migration et de personnalisation | -2.4% | Mondial | Court terme (≤ 2 ans) |

| Contraintes de souveraineté des données et de confidentialité | -1.8% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Banalisation des fonctionnalités et dépendance aux fournisseurs | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Fatigue liée à la gestion du changement | -0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration et de personnalisation pour les systèmes patrimoniaux

Les entreprises font face à des factures de mise en œuvre qui triplent les frais de licence car la cartographie des données, la validation et la formation des utilisateurs sont des processus à forte intensité de main-d'œuvre. Les dépassements de migration atteignent en moyenne 30 % et peuvent atteindre 15 000 USD par téraoctet d'archives. Cet obstacle retarde les cycles de renouvellement et ralentit l'adoption du marché des systèmes de logiciels de gestion de projet parmi les acteurs établis disposant de flux de travail fortement personnalisés.

Préoccupations relatives à la souveraineté des données et à la confidentialité dans les clouds mutualisés

Le RGPD et les règles de localisation spécifiques aux régions compliquent les déploiements purement cloud, notamment dans les secteurs de la santé et de la finance. Les déploiements hybrides persistent donc à mesure que les entreprises conservent les artefacts sensibles sur site tout en bénéficiant de la collaboration cloud. La documentation de conformité et la planification des réponses aux violations augmentent également les frais d'exploitation, tempérant la croissance du marché des systèmes de logiciels de gestion de projet dans les économies réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les modèles hybrides comblent les lacunes en matière de sécurité

Le déploiement cloud représentait 74,20 % du chiffre d'affaires en 2025, mais les configurations hybrides ont progressé à un CAGR de 18,12 %, signalant la dynamique la plus forte au sein du marché des systèmes de logiciels de gestion de projet. Les solutions hybrides synchronisent les référentiels locaux avec les espaces de travail cloud ; cette dualité attire les entreprises soumises aux statuts de résidence des données. Les solutions sur site persistent dans les secteurs gouvernemental et de la défense, mais leur part diminue à mesure que les certifications de sécurité pour les zones cloud se renforcent.

L'essor du hybride reflète des outils qui gèrent désormais la synchronisation hors ligne transparente, les tunnels chiffrés et le stockage sélectif. Les entreprises de construction stockent les plans sur des serveurs locaux tout en partageant les mises à jour de terrain via des tableaux de bord cloud. Les fournisseurs se différencient en offrant des contrôles de location granulaires, créant des opportunités de vente additionnelle autour de la conformité.

Par taille d'organisation : les PME stimulent la démocratisation du marché

Les grandes entreprises contrôlaient 60,35 % des dépenses de 2025, mais les PME affichent un CAGR de 16,89 %, remodelant la trajectoire de la taille du marché des systèmes de logiciels de gestion de projet. La croissance se concentre sur la région Asie-Pacifique, où les gouvernements locaux financent des subventions de perfectionnement numérique. Les PME japonaises adoptent la planification assistée par IA pour compenser les pénuries de main-d'œuvre. Les niveaux de tarification suppriment les minimums d'utilisateurs, réduisant les barrières à l'entrée.

La croissance des grandes entreprises plafonne dans les régions saturées, de sorte que les fournisseurs lancent des éditions allégées et des événements communautaires destinés aux petites entreprises. Pourtant, les multinationales ancrent toujours le chiffre d'affaires avec des intégrations complexes et des offres d'analyse premium. Cette double orientation oblige les équipes produit à maintenir la scalabilité sans compliquer le processus d'intégration.

Par secteur d'utilisation final : la santé mène la spécialisation sectorielle

L'informatique et les télécommunications détenaient 28,15 % du chiffre d'affaires en 2025, mais la santé affiche le CAGR le plus rapide de 15,85 %, tirant parti de modèles prêts à la conformité pour la sécurité des patients et les projets d'investissement. La construction suit, motivée par la volatilité croissante des matériaux qui accroît la demande de prévision des coûts. Les hôpitaux déploient Procore pour gérer des programmes de 3 milliards USD et supprimer les feuilles de calcul manuelles.

La spécialisation génère de nouveaux ensembles : modules de suivi des essais cliniques, connecteurs de modélisation des informations du bâtiment (BIM) et tableaux de bord de reporting ESG. Les fournisseurs s'associent aux organismes de réglementation pour certifier les flux de travail, leur conférant un pouvoir de tarification et des renouvellements plus fidèles au sein du marché des systèmes de logiciels de gestion de projet.

Par type d'abonnement : les modèles annuels dominent les préférences des grandes entreprises

Les contrats annuels ont capté 52,75 % du chiffre d'affaires de 2025, reflétant la préférence du directeur financier pour la prévisibilité budgétaire dans le marché des systèmes de logiciels de gestion de projet. Les plans mensuels restent populaires parmi les startups qui ont besoin de flexibilité en matière de personnel. Les licences uniques s'estompent à mesure que les modèles perpétuels entrent en conflit avec les mises à jour cloud.

Les fournisseurs testent des extensions basées sur l'utilisation qui ajoutent des crédits IA ou des analyses avancées une fois que la consommation dépasse des seuils définis. Monday.com accorde 500 crédits gratuits chaque mois pour encourager l'expérimentation tout en préservant des tarifs complémentaires transparents. L'alignement de la tarification sur la valeur obtenue maintient le taux de désabonnement à un niveau bas.

Analyse géographique

L'Amérique du Nord détenait 36,12 % du marché des systèmes de logiciels de gestion de projet en 2025. Les entreprises y exploitent une infrastructure robuste et des budgets informatiques importants pour déployer des écosystèmes de projet de bout en bout. Microsoft a enregistré une croissance de son chiffre d'affaires de 16 % à 245 milliards USD en 2024, soutenue par les fonctions de gestion de projet intégrées dans Microsoft 365. Les pôles d'innovation continuent de piloter les modules d'IA, mais la croissance régionale se modère à mesure que la pénétration approche la saturation.

L'Asie-Pacifique croît à un CAGR de 16,06 % jusqu'en 2031, le plus rapide de toutes les régions. Le segment SaaS de la Chine se développe à près de 30 % par an, les multinationales installant des piles Salesforce et Azure intégrées pour gérer les initiatives transfrontalières. Le chiffre d'affaires SaaS de l'Inde devrait passer de 7,18 milliards USD en 2023 à 62,93 milliards USD d'ici 2032, porté par l'adoption du cloud et la dynamique des startups. Les PME d'Asie du Sud-Est adoptent des suites de gestion de projet en langue locale intégrant les normes de conformité régionales.

L'Europe affiche des gains réguliers car le RGPD impose des fonctionnalités de localisation, récompensant les fournisseurs proposant des centres de données dans l'UE et un chiffrement avancé. L'Amérique du Sud, le Moyen-Orient et l'Afrique améliorent désormais le haut débit et les infrastructures de paiement, favorisant les abonnements cloud auparavant freinés par des lacunes infrastructurelles. Les fournisseurs anticipent une adoption à deux chiffres une fois que les coûts de connectivité baisseront davantage.

Paysage réglementaire

L'environnement réglementaire des systèmes logiciels de gestion de projet est de plus en plus façonné par les exigences en matière de confidentialité, de sécurité et de gouvernance de l'IA, à mesure que les fournisseurs intègrent l'analyse prédictive et des fonctionnalités natives IA dans les flux de planification, d'affectation des ressources et de gestion des risques. Dans l'UE, l'EU AI Act introduit des obligations en matière de gestion des risques, de documentation et de supervision humaine pour les systèmes d'IA concernés, ce qui accroît la demande de traces prêtes pour l'audit au sein des flux de travail des projets, à mesure que les organisations opérationnalisent la gouvernance de l'IA au sein d'équipes distribuées.

Les exigences en matière de sécurité et de conformité des entreprises renforcent également la livraison sécurisée dès la conception et les contrôles continus tout au long des cycles de vie des projets. La norme ISO/IEC 27001 demeure une référence largement utilisée pour la gestion de la sécurité de l'information, et son Annexe A 5.8 appelle explicitement à intégrer les exigences de sécurité de l'information dans la gestion de projet, favorisant l'adoption de contrôles d'accès intégrés, de journaux d'audit et de collecte de preuves au sein des environnements de gestion de projets et de portefeuilles. Aux États-Unis, le cadre de gestion des risques liés à l'IA du NIST (AI RMF) fournit une structure couramment référencée (GOVERN, MAP, MEASURE, MANAGE) qui pousse les organisations à documenter les exigences légales et réglementaires liées à l'IA dès le lancement du projet, ce qui peut influencer les choix de déploiement hybride lorsque la souveraineté des données ou des artefacts réglementés exigent un contrôle plus strict.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes logiciels de gestion de projet couvre le développement de la plateforme principale (moteurs de workflow, planification, analytique de portefeuille), l'infrastructure cloud et les services d'identité, les couches d'intégration (API, connecteurs, iPaaS), la mise en œuvre et la gestion du changement (intégrateurs de systèmes et conseil), ainsi que les opérations continues (support, surveillance de la sécurité et formation). À mesure que les entreprises relient l'exécution des projets aux chaînes d'outils de finance, RH, CRM et DevOps, les fournisseurs et partenaires proposent de plus en plus des intégrations packagées et des modèles verticaux. Les marketplaces et connecteurs préconstruits réduisent également le délai de valorisation, tant pour les grandes entreprises que pour les PME.

En 2026, des mouvements de politique publique et d'écosystème en amont ont renforcé la demande pour des piles interopérables et des options souveraines, notamment les initiatives de souveraineté technologique de la Commission européenne et le positionnement connexe de l'UE en matière d'open source, ainsi que la gouvernance de la numérisation du secteur public, comme le Décret-loi n° 85/2026 du Portugal établissant un Réseau étatique de simplification et de technologie visant à harmoniser la gouvernance et les marchés publics numériques. Du côté des capacités produit, les principales plateformes ont évolué vers des flux de travail agentiques et assistés par l'IA qui modifient les besoins en services en aval, comme les mises à jour de juillet 2026 d'Atlassian introduisant des capacités telles que Jira Planner et un Jira Coding Agent, et les mises à jour d'IBM de juillet 2026 pour le développement de logiciels d'entreprise ajoutant des capacités multi-agents et des flux de travail de modernisation. Ces évolutions accroissent l'importance de la préparation des données, de la gouvernance et des services d'intégration à mesure que les organisations opérationnalisent les assistants IA au sein des processus de gestion de projet et de gestion du travail.

Paysage concurrentiel

Le marché des systèmes de logiciels de gestion de projet est modérément fragmenté. Microsoft déploie son effet de levier écosystémique à travers Office, Azure et Teams. Asana a déclaré un chiffre d'affaires de 188,3 millions USD au quatrième trimestre 2025 et un flux de trésorerie disponible positif après le lancement d'AI Studio qui automatise les flux de travail routiniers. Monday.com se concentre sur les blocs d'IA modulaires et les capacités de main-d'œuvre numérique destinées aux déploiements à grande échelle. Atlassian maintient sa domination grâce à l'intégration de Jira axée sur les développeurs.

Des perturbateurs comme ClickUp, valorisé à 4 milliards USD, misent sur des espaces de travail unifiés qui convergent documents, chat et objectifs. Celoxis a introduit Lex, un assistant IA pour les alertes proactives de risques. Des acteurs spécialisés ciblent des niches : Procore dans la construction, Pulsora dans les données ESG, Suits Inc. dans le secteur des PME au Japon. L'activité d'acquisition augmente à mesure que les acteurs établis achètent des fonctionnalités verticales ou des moteurs d'IA pour rester compétitifs.

Les écosystèmes d'API robustes restent décisifs car les entreprises privilégient un flux de données transparent. Les plateformes avec des standards ouverts surpassent les suites riches en fonctionnalités mais fermées, soulignant l'intégration comme facteur de différenciation dans les cycles de renouvellement. L'innovation tarifaire, notamment les extensions basées sur la consommation, définit davantage le positionnement concurrentiel.

Leaders du secteur des systèmes de logiciels de gestion de projet

Microsoft Corporation

SAP SE

Broadcom Inc. (CA Technologies)

Oracle Corporation

ServiceNow Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cadres de normalisation et de gouvernance créent des espaces blancs pour les plateformes de gestion de projet capables d'intégrer la supervision de l'IA, la traçabilité et des contrôles reproductibles dans les flux de travail quotidiens des projets. En juin 2026, le Project Management Institute (PMI) a publié une norme mondiale pour l'application de l'IA à la gestion de portefeuille, de programme et de projet, ce qui fournit un point de référence concret permettant aux entreprises et aux PMO du secteur public de formaliser l'usage de l'IA, les contrôles et la responsabilité. Les fournisseurs qui traduisent ces exigences en modèles configurables (politiques, points de validation, registres de risques et collecte de preuves) peuvent aller au-delà de l'exécution des tâches pour s'étendre à la gouvernance de portefeuille, en particulier lorsque le déploiement hybride est utilisé pour garder les artefacts de projet sensibles sous contrôle local.

La modernisation du secteur public et des secteurs réglementés soutient également la demande de capacités de supervision structurées intégrées aux systèmes de gestion de projet, notamment le reporting de statut reproductible, les pistes d'audit et l'intégration inter-outils. Par exemple, la Floride a introduit le HB 1197 (2026), avec des dispositions imposant aux agences d'État d'établir des normes de gestion et de supervision des projets informatiques d'ici le 1er juillet 2027, ce qui renforce le besoin de contrôles standardisés, de tableaux de bord et de flux de gouvernance plutôt que de tableurs ad hoc. Parallèlement à ces signaux de gouvernance, les entreprises gérant de vastes portefeuilles SaaS et des paysages applicatifs fragmentés continuent de privilégier les hubs d'intégration et les API ouvertes, créant des opportunités pour les fournisseurs qui réduisent les frictions de migration, prennent en charge des intégrations sécurisées et proposent une configuration low-code que les PME peuvent adopter avec une moindre dépendance aux services.

Développements récents du secteur

- Juin 2026 : SAP a annoncé que Nokia avait signé un accord stratégique pluriannuel pour faire progresser la transformation d'entreprise axée sur le cloud et l'IA en utilisant RISE with SAP, l'environnement ERP de Nokia étant hébergé sur Microsoft Azure. Cette annonce renforce les modèles de livraison d'entreprise alignés sur les hyperscalers, où la gouvernance de projet et de portefeuille doit s'intégrer étroitement aux opérations ERP et cloud, soutenant la demande de flux de travail de gestion de projet intégrés dans le cadre de programmes de transformation complexes.

- Novembre 2025 : ServiceNow a annoncé de nouvelles intégrations reliant ServiceNow AI Control Tower à Microsoft Foundry et Copilot Studio afin d'améliorer la collaboration, l'orchestration et la gouvernance des agents IA. Cette initiative élargit les modèles de gouvernance interplateformes que les entreprises peuvent étendre à la gestion du travail et à l'exécution de projets, renforçant les écosystèmes de fournisseurs construits autour de l'identité, des contrôles de politique et de la traçabilité partagée.

- Mai 2024 : ServiceNow et Microsoft ont étendu leur alliance stratégique afin de combiner des capacités d'IA générative et d'améliorer le choix et la flexibilité des entreprises au sein de leurs plateformes. Ce partenariat élargi renforce l'automatisation intégrée des flux de travail dans les processus de front, middle et back office, accroissant l'importance des plateformes de gestion de projet capables de relier le travail de projet à des systèmes de services et de flux de travail d'entreprise plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les systèmes logiciels utilisés pour planifier, ordonnancer, affecter, collaborer, suivre le temps et les coûts, et rendre compte de l'avancement des projets et des programmes, livrés via un déploiement cloud ou sur site et vendus par abonnement ou licence.

Exclusions de périmètre : Nous excluons les suites de productivité bureautique générales et les outils de communication génériques lorsqu'ils ne sont pas vendus ou positionnés comme des systèmes logiciels de gestion de projet dédiés.

Aperçu de la segmentation

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- Informatique et télécommunications

- Santé

- Construction et infrastructure

- BFSI

- Gouvernement et secteur public

- Fabrication

- Autres

- Par type d'abonnement

- Abonnement mensuel

- Abonnement annuel

- Licence unique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du bassin de demande et du paysage de l'offre à l'aide de sources publiques vérifiables ultérieurement. Nous nous sommes appuyés sur des sources non payantes telles que le US Bureau of Labor Statistics pour les signaux d'emploi et de salaire, le US Census Bureau pour les statistiques d'entreprises et de secteurs, la Banque mondiale et le FMI pour les indicateurs macroéconomiques liés à la capacité de dépenses informatiques, et les publications de l'OCDE sur l'économie numérique pour un contexte d'adoption plus large.

Nous avons également utilisé les dépôts SEC des entreprises, les rapports annuels et les présentations aux investisseurs pour comprendre les combinaisons d'abonnements, les divulgations de type ARR et les évolutions tarifaires, puis vérifié les affirmations à l'aide de sites d'associations et d'une couverture médiatique fiable sur la budgétisation des logiciels d'entreprise et l'approvisionnement SaaS. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que pour l'actualité et les données financières, afin de combler les lacunes concernant les acteurs privés et les récents changements de packaging. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté, de la manière dont c'est tarifé, et des cas d'usage qui déterminent le renouvellement par rapport à l'attrition. Nous avons échangé avec un ensemble de fournisseurs de logiciels, de partenaires de distribution, de cabinets de mise en œuvre et de conseil, ainsi que d'acheteurs d'entreprises et de moyennes entreprises dans les principales régions, ce qui nous a permis d'affiner les taux d'adoption, les nombres de sièges habituels et les hypothèses d'adoption des modules complémentaires.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Dirigeants (CXO) : 20 % | APAC : 45 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 29 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement combine une construction descendante à partir du bassin de dépenses logicielles des entreprises, reconstruit à l'aide des dépenses informatiques régionales, de la pénétration du SaaS et de l'adoption d'outils de gestion de projet, puis réparti dans ce marché via des signaux de tarification et d'usage. Pour garder des totaux réalistes, nous avons croisé le résultat avec des approximations ascendantes sélectives, notamment le revenu moyen échantillonné par utilisateur et par mois multiplié par le nombre estimé de sièges payants, et des vérifications auprès des canaux de distribution sur les valeurs contractuelles typiques pour les transactions PME et grandes entreprises.

Les intrants utilisés dans le modèle incluaient le mix cloud versus sur site, le nombre moyen de sièges payants par taille d'organisation, les taux de renouvellement et la pression d'attrition, les fourchettes de prix habituelles selon la durée d'abonnement (mensuel versus annuel), et la part des acheteurs optant pour des modules complémentaires comme le reporting, la gestion des ressources et les intégrations. Les prévisions se sont appuyées sur une analyse de scénarios étayée par des avis d'experts sur les cycles budgétaires des entreprises, la monétisation des fonctionnalités IA et les tendances de consolidation, puis converties en trajectoires de croissance annuelles par région. Lorsque les répartitions de revenus des fournisseurs n'étaient pas divulguées, les lacunes ont été traitées par des fourchettes conservatrices validées avec les retours des partenaires et les entretiens avec les acheteurs avant de finaliser la série chronologique.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les tendances publiques des dépenses logicielles, les indicateurs d'activité en matière de main-d'œuvre et de projets, et les trajectoires de revenus divulguées par les fournisseurs cotés, puis examinés pour détecter les valeurs aberrantes au niveau régional et selon le mode de déploiement. Lorsque l'écart apparaissait trop important, les hypothèses étaient revues et les experts recontactés pour confirmer si le changement était réel ou résultait de définitions incohérentes.

Avant validation finale, le travail fait l'objet de plusieurs cycles de relecture par des analystes afin de vérifier de manière reproductible les intrants, l'arithmétique et la cohérence du périmètre. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements tarifaires majeurs, des évolutions de packaging de plateforme ou des chocs de demande importants. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des systèmes logiciels de gestion de projet de Mordor Intelligence comparée à d'autres estimations publiées

Différents éditeurs peuvent présenter des tailles de marché différentes même en utilisant des termes similaires, car le périmètre logiciel, la comptabilisation des revenus et l'année de référence utilisée pour le reporting modifient souvent les totaux finaux. Les écarts proviennent également de la manière dont les abonnements cloud sont annualisés, de la manière dont les services sont traités, et de la question de savoir si les estimations sont mises à jour après des changements majeurs de tarification et de packaging.

Les revenus liés à la mise en œuvre et aux services gérés se situent en dehors du périmètre de Mordor Intelligence, ce qui réduit les totaux par rapport aux sources qui combinent abonnements logiciels et support de livraison dans le même chiffre. Les différences proviennent également de la manière dont la croissance des sièges payants est estimée pour les cohortes PME, et du fait que les packages de plateforme soient entièrement attribués à la gestion de projet ou partiellement répartis.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,27 milliards USD (2026) | |

| Cabinet de conseil international A | 10,51 milliards USD (2026) | Utilise un calendrier de comptabilisation des revenus différent pour les abonnements pluriannuels et peut retenir une hypothèse de pénétration du cloud plus conservatrice pour les grandes entreprises, ce qui peut tirer vers le bas la valeur de 2026. |

| Éditeur sectoriel B | 12,24 milliards USD (2026) | Suppose une expansion plus rapide des sièges payants et une hausse plus forte de l'ASP, et peut inclure des modules de gestion du travail plus larges comme entièrement dans le périmètre plutôt que de se limiter aux systèmes logiciels de gestion de projet dédiés. |

L'écart entre les trois chiffres s'explique principalement par le traitement logiciel seul par rapport à logiciel plus services, et par la rapidité anticipée de la hausse de l'usage et des prix. Lorsque les mêmes intrants sont appliqués de manière cohérente par région et par taille d'acheteur, le chiffre final reste facile à retracer à partir d'étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de logiciels de gestion de projet d'ici 2031 ?

Le marché devrait atteindre 23,09 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride se développe à un CAGR de 18,12 % car les entreprises équilibrent l'accès au cloud avec les besoins de souveraineté des données.

Pourquoi les PME adoptent-elles les plateformes de gestion de projet plus rapidement qu'auparavant ?

La configurabilité à faible code permet désormais aux équipes non techniques de déployer et d'adapter des solutions en quelques semaines, supprimant les obstacles historiques liés aux coûts et à la complexité.

Quel secteur vertical affiche la croissance la plus élevée jusqu'en 2031 ?

La santé est en tête avec un CAGR de 15,85 % en raison d'exigences réglementaires strictes et de projets d'investissement complexes.

Dernière mise à jour de la page le: