Taille et Part du Marché du Scandium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

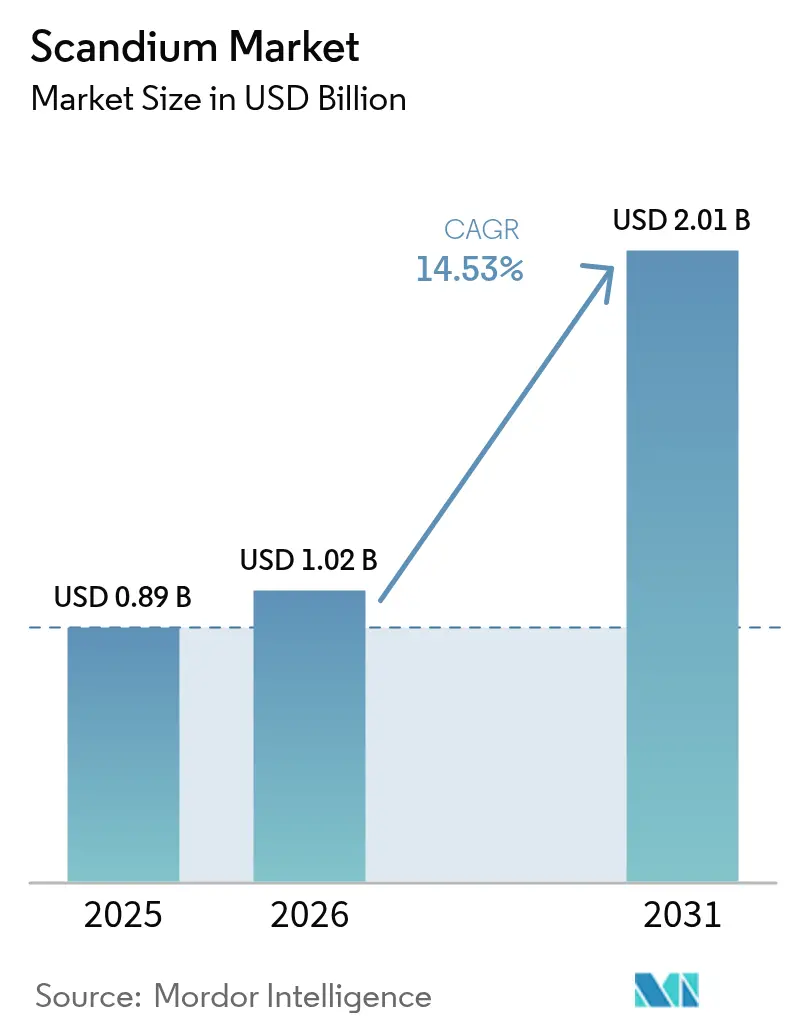

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Scandium par Mordor Intelligence

La taille du marché du Scandium devrait atteindre 0,89 milliard USD en 2025, 1,02 milliard USD en 2026, et 2,01 milliards USD d'ici 2031, avec un CAGR de 14,53% de 2026 à 2031. Une demande soutenue provenant des piles à combustible à oxyde solide (SOFC), de l'allègement structurel dans l'aérospatiale et des incitations politiques liées aux minéraux critiques élargit les cas d'usage tant civils que militaires. Un resserrement de la base d'approvisionnement à la suite des contrôles à l'exportation chinois d'avril 2025 et de la règle sur les produits étrangers directs (FDPR) d'octobre 2025 contraint les acheteurs occidentaux à accélérer la conclusion d'accords d'enlèvement avec des fournisseurs non chinois, notamment Rio Tinto au Canada et des mines émergentes en Australie et aux États-Unis. Des stratégies d'intégration verticale capturant les marges sur l'oxyde, l'alliage maître et la poudre améliorent l'efficacité du capital, tandis que des projets de symbiose industrielle tels que l'initiative ScaVanger financée par l'UE promettent des matières premières secondaires à plus faible intensité carbone. La volatilité des prix — 1 200 USD par kg pour l'oxyde contre jusqu'à 210 000 USD par kg pour le métal à 99,99 % — maintient le marché mondial concentré sur les applications premium où de faibles taux de chargement offrent un rapport valeur/poids élevé.

Principaux Enseignements du Rapport

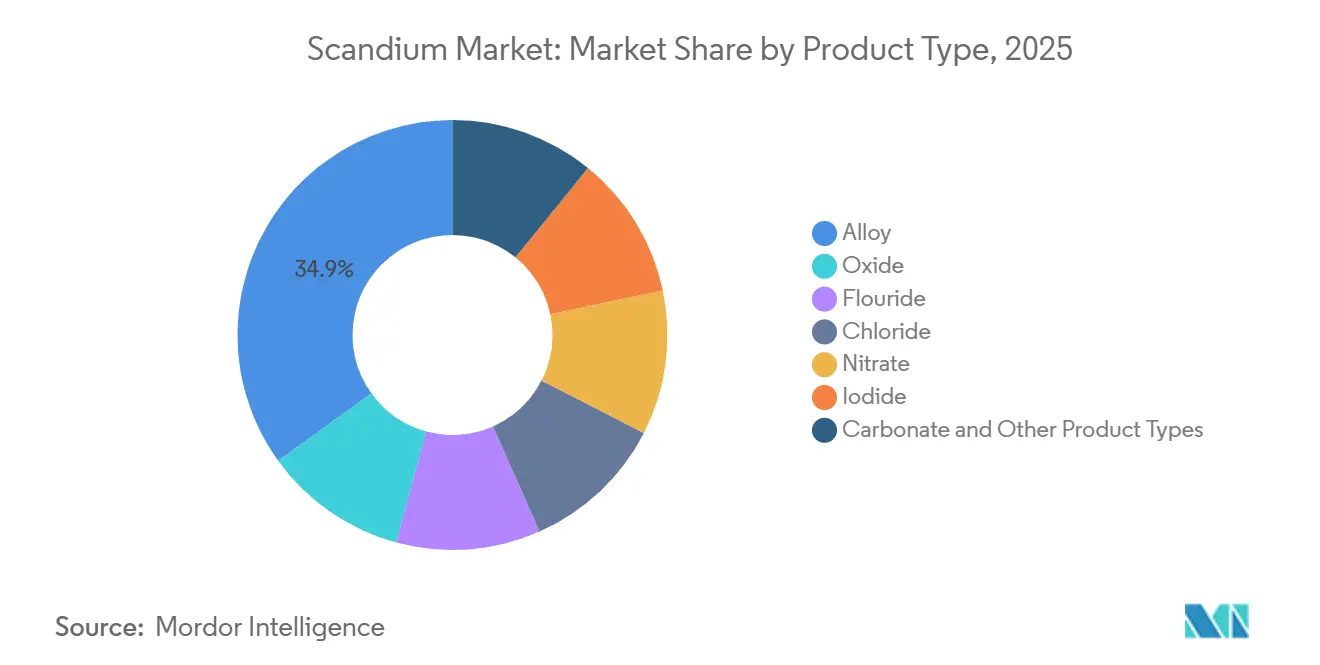

- Par type de produit, les alliages ont dominé avec 34,94 % de la part du marché du scandium en 2025, tandis que l'oxyde progresse à un TCAC de 15,81 % jusqu'en 2031.

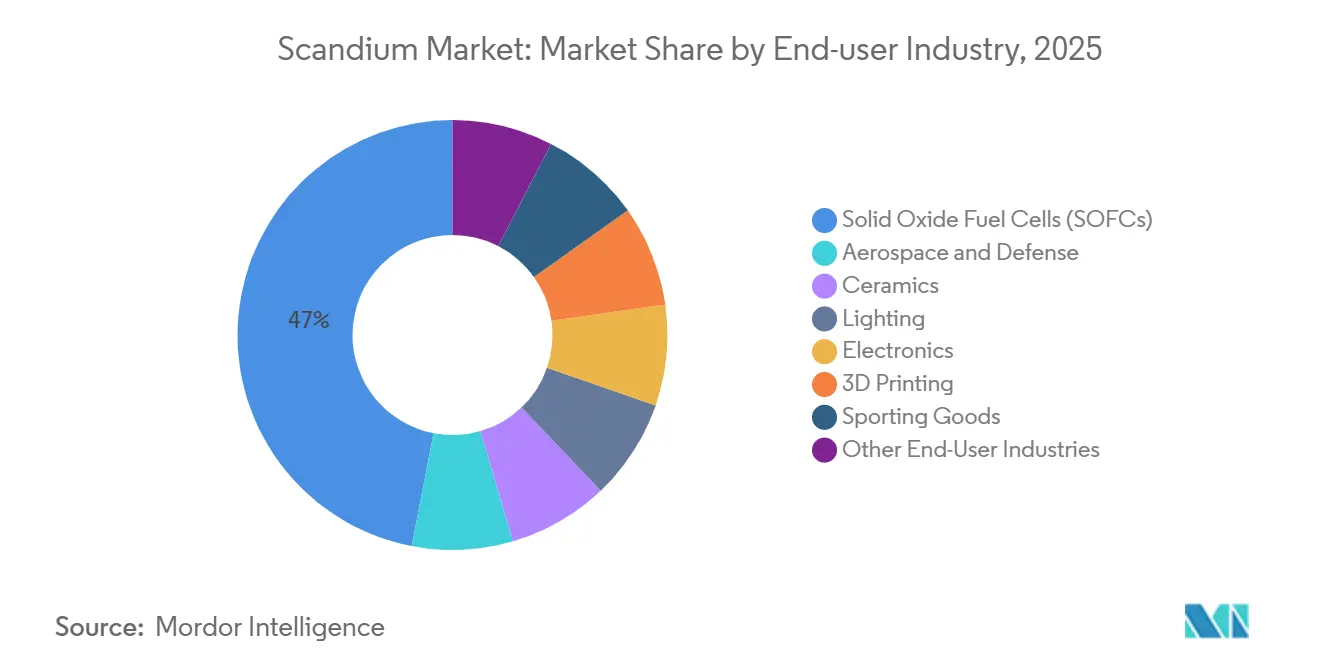

- Par secteur d'utilisation final, les Piles à Combustible à Oxyde Solide (SOFC) ont représenté 46,97 % de la demande en 2025, tandis que l'aérospatiale et la défense se développent à un TCAC de 15,12 % jusqu'en 2031.

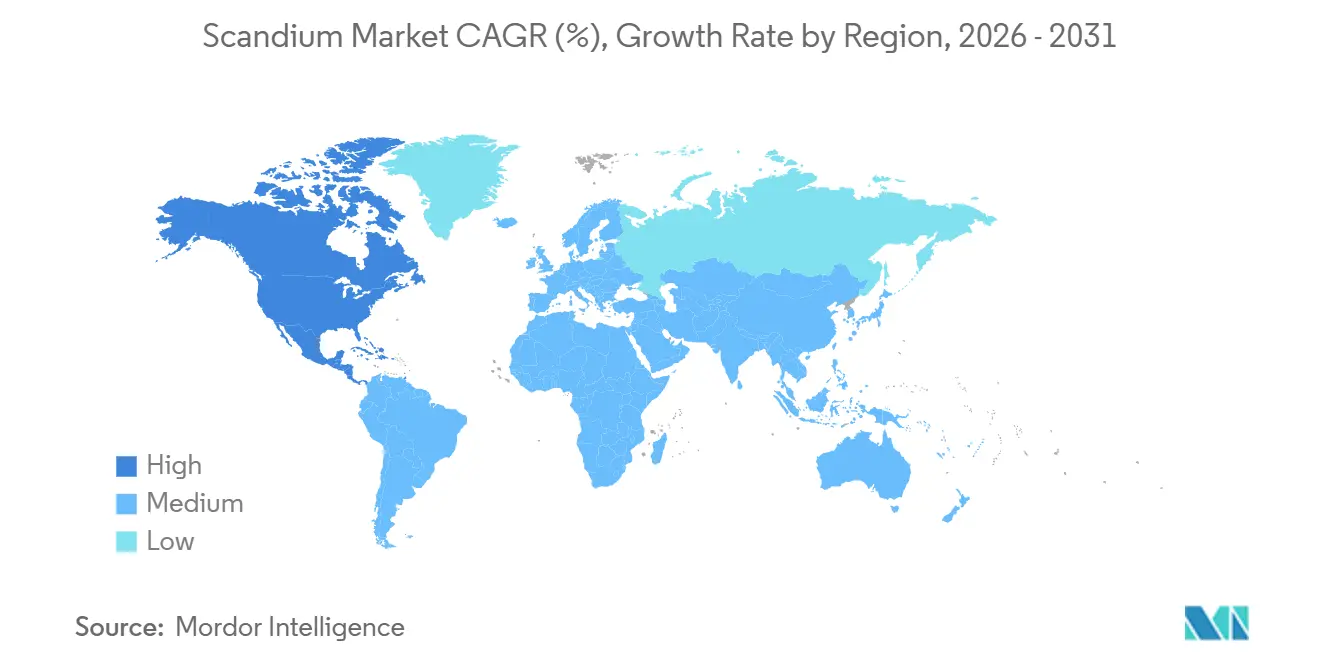

- Par géographie, la Chine détenait 39,48 % de la consommation de 2025, et les États-Unis progressent à un TCAC de 15,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Scandium

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante dans les Piles à Combustible à Oxyde Solide | +4.2% | Mondial, avec des déploiements précoces dans l'UE, le Japon et les États-Unis | Moyen terme (2 à 4 ans) |

| Demande Croissante d'Alliages Al-Sc dans l'Aérospatiale et la Défense | +3.8% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Incitations Politiques et Financements pour les Minéraux Critiques | +2.9% | États-Unis, UE, Australie | Court terme (≤ 2 ans) |

| Expansion de la Fabrication Additive Activée par le Sc | +1.7% | Amérique du Nord, UE, APAC | Moyen terme (2 à 4 ans) |

| Augmentation de la Capacité de Récupération des Déchets de TiO₂ dans l'UE | +1.4% | Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante dans les Piles à Combustible à Oxyde Solide

La zircone stabilisée au scandium abaisse la température des empilements SOFC à 700-800 °C, prolongeant leur durée de vie et permettant l'utilisation d'interconnexions métalliques moins coûteuses. La production, proche de 40 t d'équivalent oxyde en 2025, est insuffisante pour répondre à la fois à la demande des SOFC et de l'aérospatiale. Le projet ScaVanger soutenu par l'UE vise 21 t d'oxyde annuellement d'ici 2026 à partir de déchets de TiO₂. Le Japon et l'Allemagne pilotent des unités micro-cogénération résidentielles, mais nécessitent un prix de l'oxyde à long terme inférieur à 1 500 USD par kg pour atteindre la parité commerciale. Si la récupération secondaire se développe selon le calendrier prévu, le marché du scandium ouvrira de nouvelles opportunités de production d'énergie distribuée dans les centres de données et les bâtiments commerciaux.

Demande Croissante d'Alliages Al-Sc dans l'Aérospatiale et la Défense

Les alliages Al-Sc offrent 15 à 30 % d'économies de poids et une soudabilité supérieure par rapport aux aluminiums de la série 7xxx, des caractéristiques essentielles pour les cellules hypersoniques et de nouvelle génération[1]Bureau de la Responsabilité Gouvernementale des États-Unis, "Risques liés à la Chaîne d'Approvisionnement en Minéraux Critiques de Défense," gao.gov . Une subvention de 10 millions USD du Département de la Défense accordée à NioCorp en août 2025 a créé la première filière américaine allant de la mine à l'alliage maître. Les poudres pour la fabrication additive stimulent davantage la demande en réduisant la fissuration à chaud lors de la fusion laser. Les cycles de qualification durent de trois à cinq ans, de sorte que chaque spécification verrouille un enlèvement d'oxyde de plusieurs tonnes, renforçant la visibilité à long terme du marché du scandium. Le TCAC soutenu de 15,12 % de l'aérospatiale implique que les alliages rivaliseront bientôt avec les SOFC en termes de tonnage.

Incitations Politiques et Financements pour les Minéraux Critiques

L'Agence de Logistique de Défense des États-Unis prévoit d'acheter jusqu'à 40 millions USD d'oxyde pour le Stockpile de Défense Nationale, ancrant les contrats domestiques. La Loi sur les Matières Premières Critiques de l'UE plafonne la dépendance envers un seul pays à 65 %, poussant les entreprises à se diversifier en dehors de la Chine. Le Fonds pour les Minéraux Critiques australien de 2 milliards AUD offre des prêts concessionnels, accélérant Nyngan et d'autres projets. Rio Tinto a étendu Sorel-Tracy de 3 t à 12 t d'oxyde en 18 mois, grâce aux subventions canadiennes. Collectivement, ces mesures raccourcissent le délai de mise en production pour les nouveaux entrants sur le marché du scandium.

Expansion de la Fabrication Additive Activée par le Sc

Les poudres Al-Sc affinent la structure granulaire, permettant la fabrication de pièces en treillis de haute précision et d'échangeurs de chaleur pour l'aérospatiale. La même poudre Al₃Sc à 36 % en poids alimente désormais les cibles de pulvérisation cathodique pour semi-conducteurs, car les films Al-Sc-N offrent une réponse piézoélectrique 5 fois supérieure à celle de l'Al-N pour les filtres 5G. Des volumes plus élevés dans les semi-conducteurs améliorent les économies d'échelle des poudres, réduisant les coûts pour les acheteurs aérospatiaux. Scandium Canada s'est associé à Productique Québec en août 2025 pour qualifier des alliages brevetés en attente, réduisant les délais de livraison des poudres à huit semaines. La fabrication additive multiplie donc les cas d'usage tout en découplant les acheteurs des chaînes d'approvisionnement en alliages traditionnels, élargissant ainsi le marché du scandium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Matériaux et Volatilité des Prix | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Concentration de l'Approvisionnement dans Quelques Pays | -1.6% | Mondial | Moyen terme (2 à 4 ans) |

| Rendements Incertains de Précipitation du Sc à partir des Résidus HPAL | -0.9% | APAC (Philippines) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Matériaux et Volatilité des Prix

L'oxyde de scandium s'est négocié autour de 1 200 USD par kg en lots de 5 kg en 2025, tandis que le métal à 99,99 % atteignait 185 000 à 210 000 USD par kg sur le marché du scandium, avec une offre annuelle d'environ 40 t, ce qui permet à un seul contrat aérospatial de faire varier les prix de 30 % en un trimestre. Les grands acheteurs sécurisent des enlèvements pluriannuels auprès de Rio Tinto et de Scandium Canada, mais les petits ateliers de fabrication additive ne disposent pas de ce levier. Les pics de prix confinent l'utilisation aux produits premium tels que les pièces forgées de trains d'atterrissage du F-35 et les battes Louisville Slugger. Le stockpile américain prévu de 40 millions USD pourrait stabiliser un prix plancher, mais signale une pénurie jusqu'en 2027.

Concentration de l'Approvisionnement dans Quelques Pays

La Chine contrôle environ 60 % de l'extraction minière des terres rares et 90 % de la capacité de raffinage, donnant le ton pour le scandium également. La Russie et les Philippines ajoutent du volume mais font face à des sanctions ou à des fluctuations des prix du nickel. Le GAO a confirmé l'absence de fournisseurs américains de scandium en 2025, prolongeant les délais d'approvisionnement aérospatial jusqu'à six mois. La FDPR exige désormais une licence chinoise pour les produits étrangers contenant ≥ 0,1 % de scandium chinois, étendant le levier de Pékin. Les projets à Elk Creek (95 t d'oxyde) et Nyngan (38,5 t d'oxyde) ne seront pas en pleine production avant 2027, laissant le marché du scandium vulnérable pour les deux à trois prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Alliages Dominent, l'Oxyde s'Accélère pour la Demande à Double Usage

Les alliages ont généré 34,94 % des revenus en 2025 grâce à l'adoption aérospatiale des formulations Al-Sc qui réduisent le poids de 15 à 30 % tout en maintenant la soudabilité. L'oxyde enregistre le TCAC le plus rapide à 15,81 % car les électrolytes SOFC et le mélange d'alliages maîtres en interne puisent dans la même matière première. Les variantes fluorure, chlorure, iodure et carbonate restent de qualité recherche avec une demande mondiale annuelle supérieure à 500 kg. Metalysis brouille les frontières en proposant une poudre Al₃Sc à 36 % en poids qui contourne les négociants en oxyde et se vend directement aux fabricants de semi-conducteurs.

Les utilisateurs finaux qui passent à la formulation interne d'alliages raccourcissent la qualification de 12 mois à 8 semaines, redistribuant les marges au sein des équipementiers et orientant le marché du scandium vers la contractualisation au comptant de l'oxyde. Si les catalyseurs pétrochimiques à base de fluorure de scandium atteignent le stade pilote, la demande de sels de niche pourrait augmenter, bien que la commercialisation soit encore exploratoire.

Par Secteur d'Utilisation Final : Les SOFC Dominent, l'Aérospatiale Progresse grâce aux Achats de Défense

Les Piles à Combustible à Oxyde Solide (SOFC) ont représenté 46,97 % de la demande de 2025, soutenues par les déploiements de micro-cogénération résidentielle au Japon et en Allemagne. L'aérospatiale et la défense se développent à un TCAC de 15,12 %, ce qui implique que leur part du marché du scandium pourrait approcher 40 % d'ici 2029 si les cellules de nouvelle génération adoptent des longerons Al-Sc.

Les céramiques absorbent des volumes modestes dans les applications dentaires et de barrière thermique, tandis que l'éclairage stagne à mesure que les LED remplacent les lampes aux halogénures métalliques. L'électronique est la niche émergente la plus rapide grâce aux films minces Al-Sc-N pour les filtres 5G, désormais fournis par la poudre Metalysis. Les articles de sport restent exclusivement premium, limités par le prix élevé de l'oxyde.

Analyse Géographique

La Chine représentait 39,48 % de la consommation en 2025, reflétant sa domination dans le raffinage des terres rares et ses projets pilotes SOFC domestiques. Le marché du scandium aux États-Unis croît à un CAGR de 15,28 %, porté par le stockage de la Defense Logistics Agency et une subvention de 10 millions USD du DoD à NioCorp visant une chaîne complète de la mine à l'alliage. RusAL a ajouté une capacité pilote de 1,5 t d'oxyde en 2025, mais fait face à des obstacles à l'exportation en raison des sanctions[2]RusAL, "Communiqué de presse de l'usine pilote de Bogoslovsky," rusal.ru .

L'Union européenne a mobilisé 3 milliards EUR dans le cadre de RESourceEU, avec ScaVanger visant 21 t d'oxyde à partir de déchets de TiO₂ d'ici 2026. L'expansion de Sorel-Tracy au Canada produit désormais 12 t d'oxyde par an, offrant aux donneurs d'ordre nord-américains une option non chinoise. Le bail de Nyngan en Australie sécurise 38,5 t d'oxyde à partir de 2027, renforçant la diversification de l'approvisionnement.

La production HPAL des Philippines reste volatile ; le taux d'utilisation tourne autour de 33 % de la capacité, lié à l'économie du nickel. Le Japon consomme de l'oxyde pour les SOFC et l'électronique, tandis que la consommation du Brésil est faible et à vocation de recherche. Le marché du scandium continue de faire face à des risques dans la chaîne d'approvisionnement, les délais d'examen des licences FDPR de deux à six mois introduisant des risques dans la chaîne d'approvisionnement, poussant les grands donneurs d'ordre aérospatiaux occidentaux à s'approvisionner auprès de deux sources — le Canada et l'Australie — malgré des coûts de livraison plus élevés, une tendance susceptible de persister jusqu'en 2028.

Paysage Concurrentiel

Une concentration modérée caractérise le marché du scandium, avec Rio Tinto, RUSAL et Sumitomo intégrant l'extraction jusqu'au raffinage. Rio Tinto sécurise des enlèvements à long terme avec des clients aérospatiaux après avoir triplé la capacité de Sorel-Tracy. L'appel d'offres du stockpile américain sous-tend la demande, encourageant des mineurs tels que NioCorp et Scandium International à finaliser le financement de leurs projets.

Metalysis perturbe le flux traditionnel des alliages en vendant de l'Al₃Sc à 36 % en poids directement aux marchés des semi-conducteurs et de la fabrication additive, contournant les maisons d'alliages maîtres. Les projets de récupération secondaire, notamment EU ScaVanger et le pilote de boues rouges de RUSAL, illustrent un modèle à faible investissement en capital susceptible de doubler l'offre non chinoise en cinq ans. Les acteurs proposant de l'oxyde à 99,99 % ou des alliages à très faible teneur en impuretés bénéficient de primes de prix de 20 à 30 %, une marge soutenant l'investissement dans des systèmes avancés d'extraction par solvant ou de fusion de zone.

Des espaces blancs subsistent dans les bureaux de services de fabrication additive capables d'atomiser des alliages à la demande, chez les développeurs de catalyseurs explorant le fluorure de scandium, et chez les innovateurs en implants médicaux pilotant le titane dopé au scandium. La différenciation technologique basée sur le rendement d'extraction et la pureté déterminera les gagnants à mesure que de nouvelles capacités arriveront entre 2026 et 2029, remodelant potentiellement la hiérarchie du marché du scandium.

Leaders du Secteur du Scandium

Rio Tinto

RusAL

Sunrise Energy Metals

Guangxi Maoxin Technology Co., Ltd

Scandium International Mining Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Australian Mines Limited a annoncé des résultats de forage notables pour son Projet Flemington. Le programme de forage à air comprimé a identifié une minéralisation en scandium à haute teneur près de la surface, dépassant l'estimation actuelle des ressources. Le programme comprenait 30 trous de forage à air comprimé, couvrant un total de 604 mètres, et a confirmé une minéralisation étendue en scandium depuis la surface.

- Novembre 2025 : Le Département de la Guerre a attribué 29,9 millions USD à ElementUS Minerals, LLC (ElementUSA) pour établir un approvisionnement domestique américain en gallium et en scandium. ElementUSA utilisera ce financement pour développer une installation de démonstration à Gramercy, en Louisiane, destinée à séparer et purifier le gallium et le scandium à partir de déchets industriels existants.

Périmètre du Rapport sur le Marché Mondial du Scandium

Le scandium, de symbole chimique Sc et de numéro atomique 21, est un métal de transition blanc argenté classé comme élément de terres rares. Il possède des caractéristiques distinctives telles que sa légèreté, un point de fusion élevé et un petit rayon ionique. En raison de sa petite taille ionique, il forme rarement des concentrations dépassant 100 ppm naturellement, car il ne se lie pas facilement aux anions courants formateurs de minerais. Notamment, ses principales applications comprennent les piles à combustible à oxyde solide (SOFC) et les alliages aluminium-scandium, améliorant la résistance et les performances, notamment grâce à son affinement fin des grains, qui réduit la fissuration à chaud dans les soudures et améliore le comportement en fatigue.

Le marché du scandium est segmenté par type de produit, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en oxyde, fluorure, chlorure, nitrate, iodure, alliage, carbonate et autres types de produits. Par secteur d'utilisation final, le marché est segmenté en aérospatiale et défense, piles à combustible à oxyde solide, céramiques, éclairage, électronique, impression 3D, articles de sport et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le scandium dans 6 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Alliage |

| Oxyde |

| Fluorure |

| Chlorure |

| Nitrate |

| Iodure |

| Carbonate et Autres Types de Produits |

| Piles à Combustible à Oxyde Solide (SOFC) |

| Aérospatiale et Défense |

| Céramiques |

| Éclairage |

| Électronique |

| Impression 3D |

| Articles de Sport |

| Autres Secteurs d'Utilisation Final |

| Analyse de la Production | Chine |

| Russie | |

| Philippines | |

| Reste du Monde | |

| Analyse de la Consommation | États-Unis |

| Chine | |

| Russie | |

| Japon | |

| Brésil | |

| Union Européenne | |

| Reste du Monde |

| Par Type de Produit | Alliage | |

| Oxyde | ||

| Fluorure | ||

| Chlorure | ||

| Nitrate | ||

| Iodure | ||

| Carbonate et Autres Types de Produits | ||

| Par Secteur d'Utilisation Final | Piles à Combustible à Oxyde Solide (SOFC) | |

| Aérospatiale et Défense | ||

| Céramiques | ||

| Éclairage | ||

| Électronique | ||

| Impression 3D | ||

| Articles de Sport | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Analyse de la Production | Chine |

| Russie | ||

| Philippines | ||

| Reste du Monde | ||

| Analyse de la Consommation | États-Unis | |

| Chine | ||

| Russie | ||

| Japon | ||

| Brésil | ||

| Union Européenne | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle sera la demande mondiale de scandium d'ici 2031 ?

La taille du marché du scandium devrait atteindre 2,01 milliards USD d'ici 2031, reflétant un TCAC de 14,53 % à partir de 2026.

Quel segment se développe le plus rapidement ?

La demande de l'aérospatiale et de la défense progresse à un TCAC de 15,12 % en raison de l'adoption des alliages Al-Sc dans les futures cellules et les véhicules hypersoniques.

Pourquoi les prix de l'oxyde sont-ils si volatils ?

La production annuelle n'est que d'environ 40 t, de sorte qu'un seul contrat aérospatial ou SOFC de plusieurs tonnes peut faire varier les prix au comptant de 30 % en un trimestre.

Quelles mesures politiques soutiennent le nouvel approvisionnement en scandium ?

Le plan RESourceEU de l'UE, l'achat pour le stockpile de l'Agence de Logistique de Défense des États-Unis et le Fonds pour les Minéraux Critiques australien fournissent tous des financements et des garanties d'enlèvement pour les nouveaux projets.

Comment la récupération secondaire affectera-t-elle la sécurité de l'approvisionnement ?

Des projets tels que l'initiative EU ScaVanger pourraient déplacer jusqu'à 40 % du scandium primaire extrait d'ici 2030, réduisant la dépendance envers la Chine.

Dernière mise à jour de la page le: