Taille et Part du Marché de l'Antimoine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

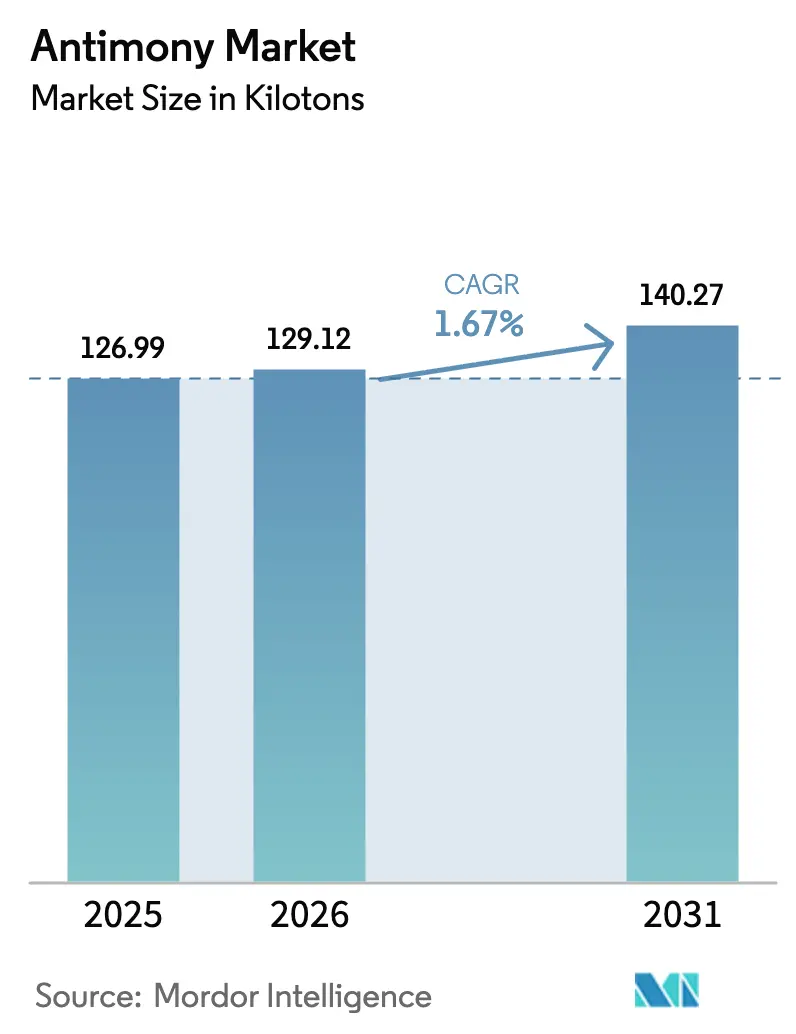

| Volume du Marché (2026) | 129.12 kilotonnes |

| Volume du Marché (2031) | 140.27 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.67% CAGR |

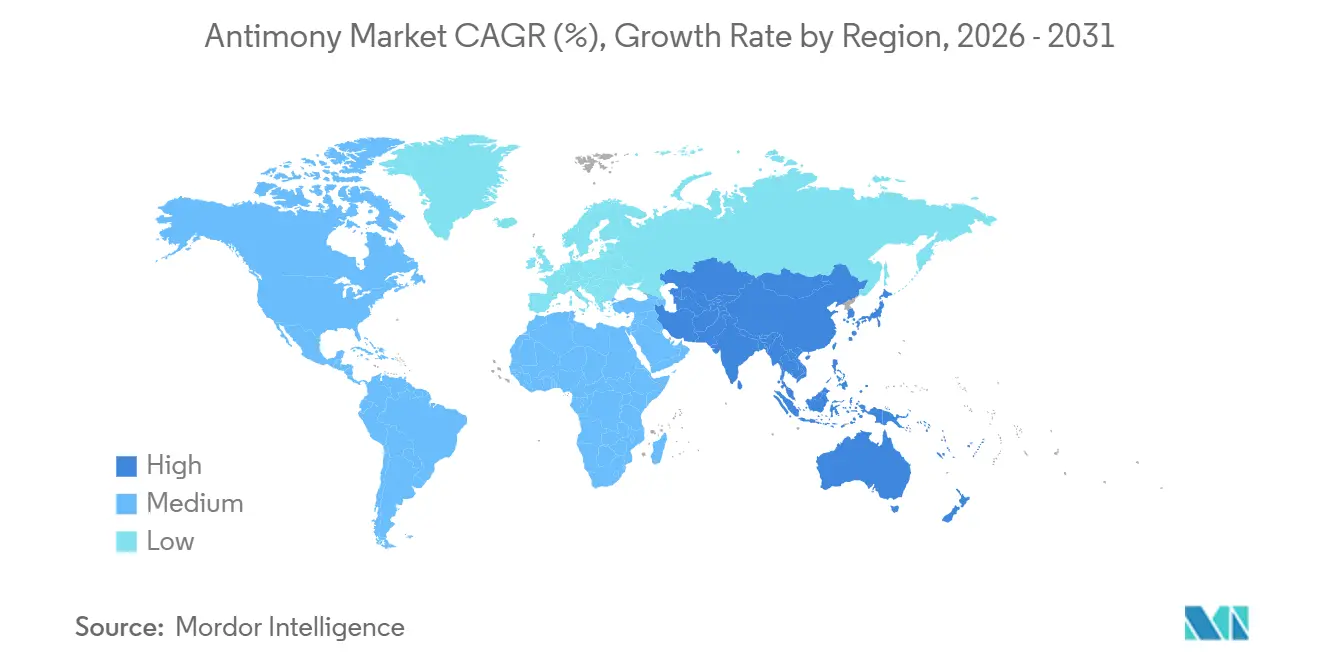

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

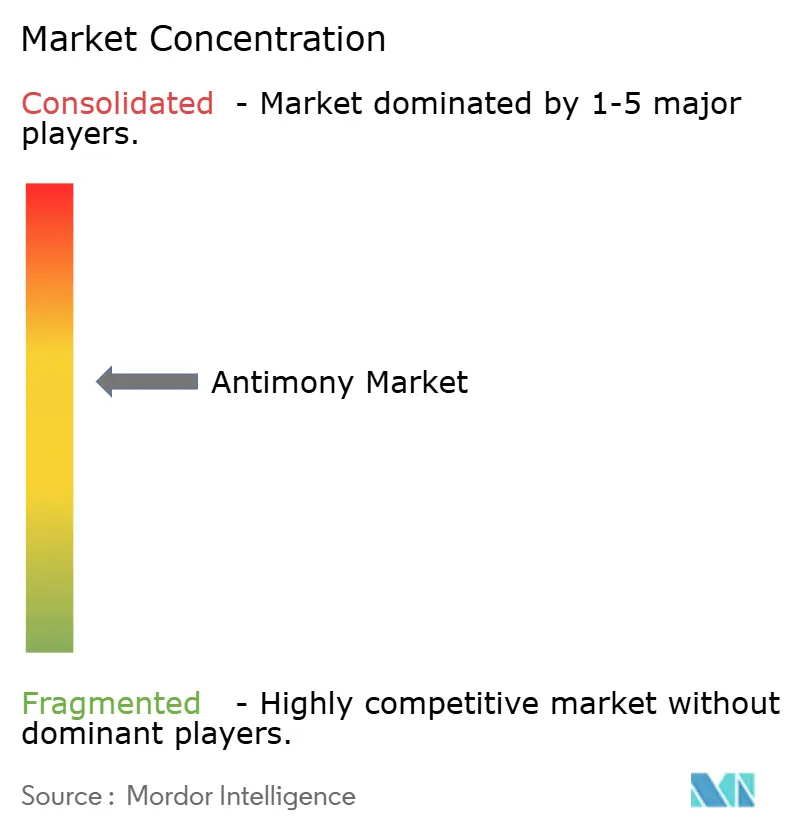

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Antimoine par Mordor Intelligence

La taille du marché de l'antimoine était évaluée à 126,99 kilotonnes en 2025 et devrait croître de 129,12 kilotonnes en 2026 pour atteindre 140,27 kilotonnes d'ici 2031, à un CAGR de 1,67 % au cours de la période de prévision (2026-2031). Une escalade rapide des prix a mis en évidence la dépendance structurelle à l'égard de l'approvisionnement chinois. La demande stratégique continue de se réorienter vers le stockage d'énergie, le dopage des semi-conducteurs et l'électronique de défense, où les propriétés métallurgiques et électroniques de l'antimoine ont peu de substituts. Les mineurs, raffineurs et gouvernements occidentaux développent de nouvelles capacités dans l'Idaho, le Montana et l'Australie pour contrer l'interdiction d'exportation chinoise de décembre 2024, une mesure qui a doublé les prix de référence et stimulé des projets à intégration verticale. Parallèlement, le contrôle réglementaire sur la toxicologie en Europe et en Amérique du Nord accélère un glissement progressif vers des retardateurs de flamme sans halogène, tempérant la croissance des volumes mais orientant la valeur vers des grades de plus haute pureté et de spécialité. La différenciation concurrentielle s'éloigne du coût pour se concentrer sur la pureté, la provenance et la sécurité de l'approvisionnement, en particulier pour les matériaux de qualité semi-conducteur.

Principaux Enseignements du Rapport

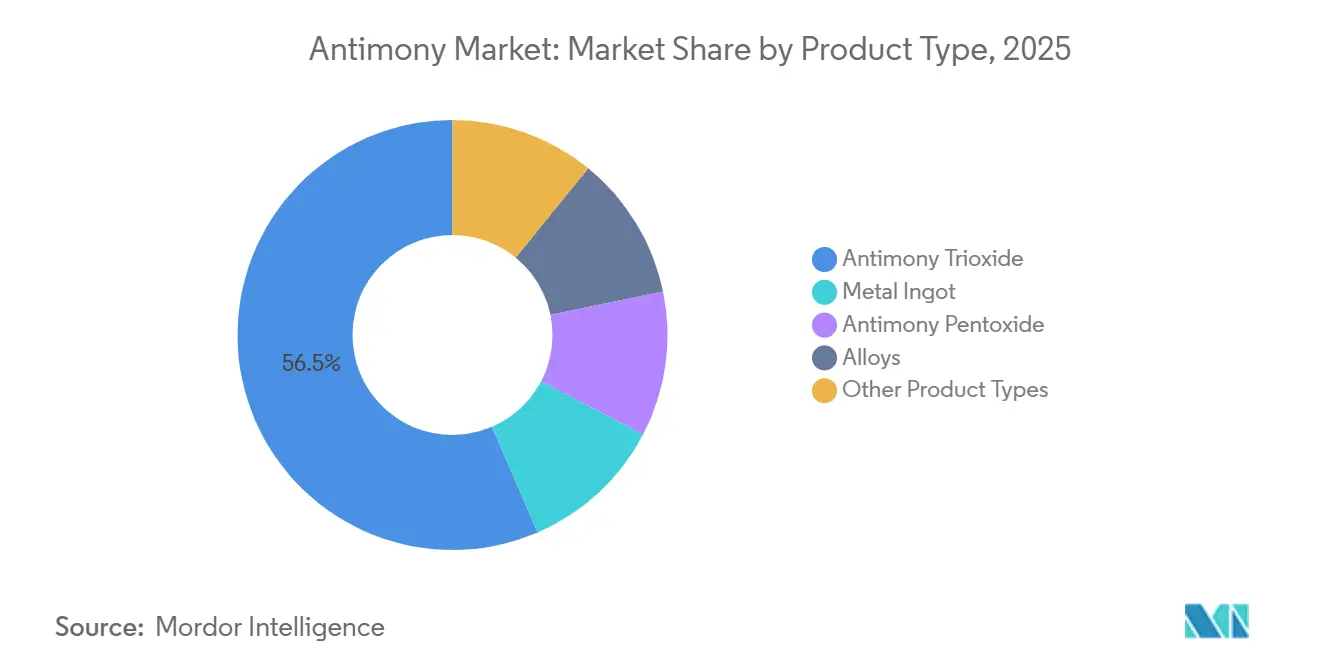

- Par type de produit, le trioxyde d'antimoine était en tête avec une part de 56,48 % en 2025, tandis que le pentoxyde d'antimoine devrait croître à un CAGR de 2,5 % jusqu'en 2031.

- Par application, les retardateurs de flamme représentaient 55,02 % de la taille du marché de l'antimoine en 2025, et la céramique et le verre progressent à un CAGR de 3,3 % jusqu'en 2031.

- Par type de minerai, la stibine dominait avec une part de 96,21 % en 2025 et progresse à un CAGR de 1,75 % jusqu'en 2031.

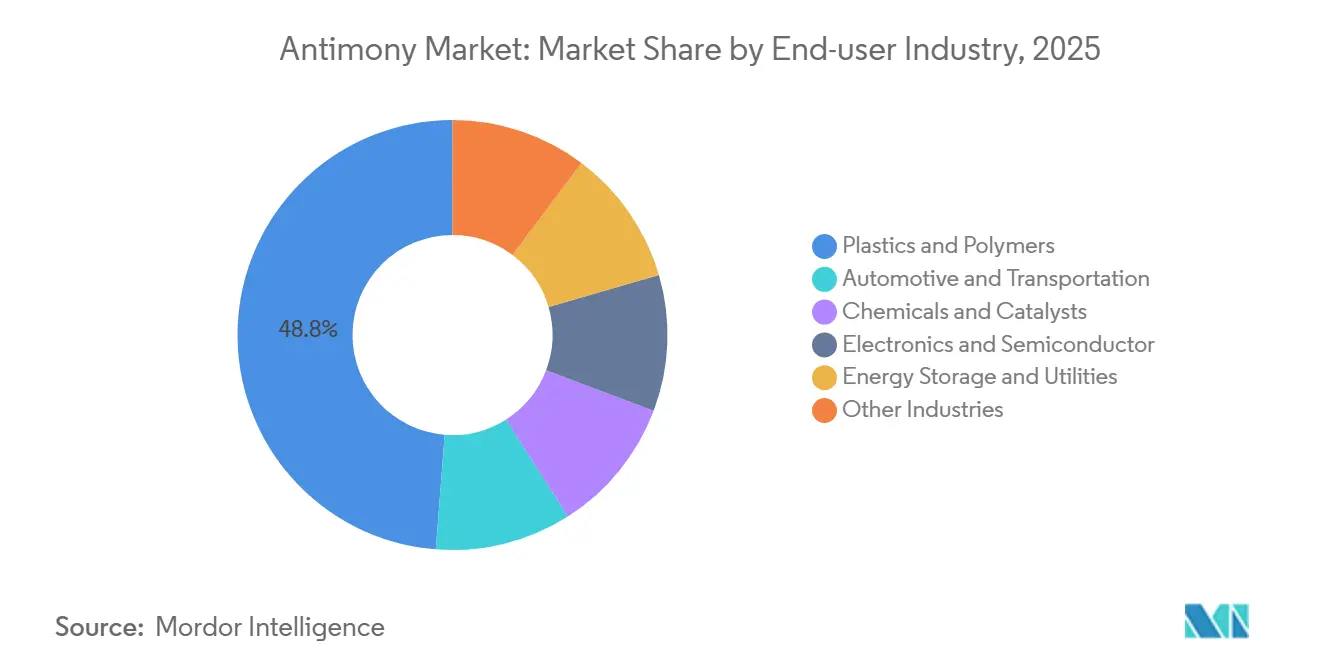

- Par industrie d'utilisation finale, les plastiques et polymères détenaient 48,76 % de la part du marché de l'antimoine en 2025, tandis que le stockage d'énergie et les services publics devraient afficher un CAGR de 3,26 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 86,67 % de la part en 2025 et se développe à un CAGR de 3,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Antimoine

Analyse de l'Impact des Moteurs*

| Moteurs | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion des batteries plomb-acide et des batteries à métal liquide à grande échelle en Asie-Pacifique | +0.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la résine PET stimulant l'utilisation du catalyseur Sb | +0.3% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Contrôles des exportations chinoises stimulant les investissements dans les chaînes d'approvisionnement hors Chine | +0.4% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Alliage d'antimoine dans les batteries à métal liquide calcium/sodium de nouvelle génération | +0.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Antimoine de qualité semi-conducteur pour les dispositifs 5G et quantiques | +0.1% | Mondial, dirigé par l'Amérique du Nord, l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Batteries Plomb-Acide et des Batteries à Métal Liquide à Grande Échelle en Asie-Pacifique

Le stockage à l'échelle des services publics façonne de plus en plus le marché de l'antimoine. En février 2024, Ambri a obtenu un financement de série D et est sur le point de livrer des batteries à métal liquide, dépendant de cathodes antimoine-plomb, à Xcel Energy et Vistra. Bien que les batteries plomb-acide continuent de dominer les sauvegardes de télécommunications dans toute l'Asie du Sud-Est, elles intègrent de l'antimoine dans leurs alliages de réseau pour améliorer la durabilité en cycle profond. Le vaste parc de véhicules à combustion interne de la Chine, même si l'électrification prend de l'élan, soutient la demande de base, ancrant fermement le marché de l'antimoine dans le secteur automobile. Bien que la montée en puissance des alliages calcium-étain puisse réduire l'utilisation de l'antimoine dans les batteries, les systèmes à métal liquide à grande échelle contrebalancent cela en consommant des quantités importantes d'antimoine de haute pureté par module. Cette dynamique stimule non seulement les volumes agrégés à moyen terme, mais renforce également la valeur de l'approvisionnement respectant des normes de pureté strictes.

Essor de la Résine PET Stimulant l'Utilisation du Catalyseur Sb

Le trioxyde d'antimoine sert de catalyseur de polymérisation primaire pour plus de 90 % de la production de polyéthylène téréphtalate (PET). De nouvelles installations PET en Arabie Saoudite et au Vietnam devraient commencer leurs opérations avant 2027. Le récent brevet de Teijin sur les mélanges de catalyseurs ternaires souligne la volonté de l'industrie de réduire l'antimoine résiduel tout en maintenant les avantages cinétiques. Cependant, les régulateurs surveillent de près la situation. L'Agence européenne des produits chimiques réévalue actuellement les limites de migration admissibles pour les emballages en contact avec les aliments. Ce contrôle introduit des coûts de conformité, orientant potentiellement l'industrie vers des systèmes à base de titane pour les produits haut de gamme. Bien que les faibles dépenses d'investissement et l'expertise établie maintiennent actuellement la domination de l'antimoine en tant que catalyseur, les producteurs en aval explorent activement des alternatives pour atténuer les risques réglementaires. Cette approche prudente tempère les perspectives de croissance du marché de l'antimoine au-delà de l'horizon immédiat de deux ans.

Contrôles des Exportations Chinoises Stimulant les Investissements dans les Chaînes d'Approvisionnement Hors Chine

En août 2024, Pékin a introduit un régime de licences, suivi d'une interdiction des exportations vers les États-Unis en décembre 2024. Ces mesures ont conduit à un quadruplement spectaculaire des prix à Rotterdam en seulement dix mois. La perturbation a provoqué une vague d'investissements en Amérique du Nord et en Australie. En janvier 2025, Perpetua Resources a conclu un accord au titre de la Loi sur la Production de Défense et une Décision Finale d'Enregistrement pour son projet Stibnite. United States Antimony Corporation a repris ses opérations de fusion au Mexique et lancé des activités minières dans le Montana en 2025. Pendant ce temps, Korea Zinc a demandé le statut de technologie nationale de base, une mesure qui limite la propriété étrangère et consolide le soutien de l'État pour son procédé d'électrolyse à diaphragme. Bien que ces initiatives contribuent à une capacité physique relativement modeste, leur poids géopolitique dépasse de loin cette production, remodelant les stratégies d'approvisionnement dans les secteurs de la défense, des semi-conducteurs et du stockage d'énergie.

Alliage d'Antimoine dans les Batteries à Métal Liquide Calcium/Sodium de Nouvelle Génération

Les batteries calcium-antimoine et sodium-antimoine, visant une durée de vie de 20 ans et des coûts inférieurs à 100 USD par kWh, positionnent l'antimoine pour passer du simple statut de matière première à celui de matériau énergétique stratégique. Bien que les déploiements immédiats d'Ambri ne mobilisent qu'un tonnage modeste, les négociations en cours pour un pipeline pourraient voir la demande augmenter considérablement dans les années à venir. Perpetua achemine des volumes depuis Stibnite directement vers les cathodes d'Ambri, créant une chaîne d'approvisionnement à intégration verticale qui contourne la domination chinoise. Bien que la technologie soit aux prises avec des dépenses de gestion thermique, un changement des incitations politiques en faveur du stockage de longue durée pourrait propulser le marché de l'antimoine dans une vague de demande rappelant l'essor des retardateurs de flamme des années 1980.

Analyse de l'Impact des Contraintes*

| Contraintes | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Quotas d'exportation chinois volatils et pics de prix | -0.3% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition vers des retardateurs de flamme sans halogène dans l'UE et en Amérique du Nord | -0.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de conformité toxicologique REACH/TSCA | -0.2% | Europe, Amérique du Nord, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Quotas d'Exportation Chinois Volatils et Pics de Prix

Les prix de référence à Rotterdam ont considérablement augmenté de décembre 2023 à février 2025. Cette forte hausse a comprimé les marges des composeurs et des fabricants de batteries, qui peinent à répercuter ces coûts. En Europe et en Amérique du Nord, les petits et moyens transformateurs subissent de plein fouet cette pression sur la trésorerie, certains allant jusqu'à suspendre leur production jusqu'à la stabilisation des prix. L'approvisionnement annuel de Korea Zinc reste limité, représentant une faible fraction de la production minière mondiale. Cette offre limitée rend les acheteurs occidentaux vulnérables aux changements de politique à Pékin. Alors que des projets comme Stibnite se préparent, la volatilité persistante devrait impacter le CAGR prévu.

Transition vers des Retardateurs de Flamme Sans Halogène dans l'UE et en Amérique du Nord

Les organismes de réglementation des deux côtés de l'Atlantique resserrent les règles sur les systèmes halogénés synergisés avec le trioxyde d'antimoine. L'examen en cours de l'Agence européenne des produits chimiques pourrait restreindre les formulations contenant de l'antimoine dans l'électronique grand public et les textiles[1]Agence européenne des produits chimiques, "Stratégie sur les retardateurs de flamme," echa.europa.eu . Les évaluations TSCA américaines encouragent une reformulation préventive, notamment dans les produits pour enfants. Bien que le trioxyde d'antimoine bénéficie d'un fort avantage en termes de coût — les systèmes sans halogène nécessitent des chargements doubles ou triples pour égaler les performances — la charge de conformité et le risque d'image de marque accélèrent la substitution. Le marché de l'antimoine connaîtra ainsi une croissance plus lente en Amérique du Nord et en Europe, même si la demande en Asie-Pacifique augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Trioxyde Face aux Gains de Spécialité du Pentoxyde

Le trioxyde d'antimoine détenait 56,48 % du volume de 2025, reflétant ses rôles bien établis dans la catalyse PET et le retard de flamme. Cependant, sa trajectoire de croissance est contrainte par la transition de l'Europe vers des alternatives sans halogène. Le pentoxyde d'antimoine se développe à un CAGR de 2,5 % alors que les fabricants de verre de spécialité et de photovoltaïque recherchent ses capacités supérieures de décoloration et d'affinage. Les lingots métalliques, affichant une pureté premium de Korea Zinc, répondent aux exigences de haute pureté des secteurs militaire et semi-conducteur. Bien que les alliages pour batteries plomb-acide voient leurs teneurs en antimoine réduites en raison de la montée en puissance des formulations calcium-étain, les batteries à grande échelle contribuent à compenser ce déclin. De plus, des produits de niche comme le trisulfure d'antimoine, prisé en pyrotechnie, commandent des marges élevées mais contribuent à un tonnage négligeable, soulignant les dynamiques diverses au sein du marché de l'antimoine.

Bien que l'essor du pentoxyde renforce les revenus de spécialité, la domination du trioxyde reste incontestée en dehors de l'Europe et de l'Amérique du Nord. Les avancées de Teijin dans les catalyseurs ternaires pourraient prolonger le règne du trioxyde dans le secteur PET en limitant la migration sans compromettre la cinétique. Même un léger succès dans cette démarche pourrait protéger une part significative de la demande mondiale d'antimoine des substitutions imminentes. Ainsi, le marché de l'antimoine est caractérisé par une base de trioxyde à fort volume et sensible à la réglementation, complétée par la croissance rapide du pentoxyde et un segment de lingots de haute pureté de niche qui génère des profits significatifs.

Par Application : Les Retardateurs de Flamme en Tête, la Céramique s'Accélère

Les retardateurs de flamme ont consommé 55,02 % du volume de 2025, mais cette domination perd de l'élan en Occident. La céramique et le verre croissent à un CAGR de 3,3 % grâce à l'affinage du verre photovoltaïque et au silicium monocristallin dopé à l'antimoine. La demande de catalyseurs dans la polymérisation PET reste substantielle mais est sensible à la pression réglementaire. Les utilisations électroniques de spécialité, mesurées en kilogrammes, offrent des marges élevées et une importance stratégique. Ce mix d'applications indique une transition vers des flux moins nombreux mais de plus grande valeur, créant un coussin pour les revenus agrégés même si le tonnage des retardateurs de flamme s'érode dans les économies matures.

La demande céramique offre une couverture contre les vents contraires réglementaires, notamment alors que les producteurs de verre solaire sécurisent du pentoxyde d'antimoine pour améliorer la clarté et l'élimination des bulles. Les batteries offrent une autre couverture : bien que l'intensité en antimoine par unité diminue dans les démarreurs automobiles, les projets à grande échelle nécessitent des chargements en kilogrammes par module. Par conséquent, le marché de l'antimoine maintient des moteurs de demande diversifiés qui tempèrent le risque à la baisse de toute classe d'application unique.

Par Type de Minerai : Le Monopole de la Stibine Reflète la Rareté Géologique

La stibine a contribué à 96,21 % des matières premières en 2025. Le segment croît à un CAGR de 1,75 % car aucun autre minerai primaire alternatif n'égale sa teneur en antimoine. D'ici 2031, le projet Idaho de Perpetua devrait introduire une offre supplémentaire, diversifiant légèrement l'origine au sein de la même famille de minerais. Bien que la production secondaire issue de la fusion plomb-zinc contribue à une faible part de l'offre, elle affiche une pureté plus élevée et des coûts environnementaux moindres. Cela en fait une option attrayante pour les raffineurs intégrés, tels que Korea Zinc. Cependant, l'épuisement à Xikuangshan en Chine et les instabilités politiques au Myanmar mettent en évidence un goulot d'étranglement géologique significatif. Bien que le recyclage des batteries en fin de vie puisse renforcer l'offre, la tendance du schéma pyrométallurgique actuel à perdre de l'étain dans les scories limite l'utilisabilité de l'antimoine récupéré. Sans avancées significatives en hydrométallurgie, le marché de l'antimoine reste étroitement lié à la géologie de la stibine.

Par Industrie d'Utilisation Finale : Les Plastiques Dominent, le Stockage d'Énergie Progresse

Les plastiques ont capturé 48,76 % de l'utilisation finale en 2025, ancrés dans les formulations retardatrices de flamme pour les faisceaux de câbles et les boîtiers d'appareils. La croissance future du segment est modeste car les réglementations de l'UE et des États-Unis encouragent les alternatives sans halogène. Le stockage d'énergie et les services publics étaient les plus en croissance avec un CAGR de 3,26 %. Le pipeline d'Ambri et la demande résiliente de sauvegarde des télécommunications soulignent le potentiel à la hausse de ce secteur. Les secteurs automobile et transport ont utilisé des batteries plomb-acide et des alliages de paliers. Les produits chimiques et catalyseurs sont exposés au risque de substitution. Bien que les secteurs des semi-conducteurs et de la défense aient consommé des quantités minimales, ils ont influencé de manière significative les primes de prix pour les matériaux de pureté 5N. Par conséquent, le marché de l'antimoine est divisé entre les plastiques à fort volume, qui font face à des défis réglementaires, et le secteur du stockage d'énergie en expansion rapide, présentant un avantage stratégique.

Analyse Géographique

L'Asie-Pacifique détenait 86,67 % du volume mondial en 2025 et se développe à un CAGR de 3,12 %. En 2024, la Chine a raffiné de l'antimoine mais n'a fonctionné qu'à un tiers de sa capacité installée, aux prises avec la rareté des minerais et les coûts de conformité. La demande croissante dans les secteurs des plastiques et des deux-roues en Inde, couplée à l'essor du PET au Vietnam, consolide le rôle central de l'Asie-Pacifique dans le marché de l'antimoine. Malgré le raffinage intérieur, le Japon reste un importateur net, s'approvisionnant principalement en Chine et au Vietnam[2]Centre d'Information National sur les Minéraux de l'USGS, "Japon—2020–2021," pubs.usgs.gov. Pendant ce temps, Korea Zinc en Corée du Sud a augmenté sa production et prévoit une hausse modeste, avec une partie de la production destinée aux marchés occidentaux.

L'Amérique du Nord se prépare à une expansion de l'offre. Des projets comme Stibnite de Perpetua et les opérations de United States Antimony Corporation au Mexique et dans le Montana sont prêts à répondre à une part significative des besoins intérieurs dans les années à venir. Cette demande est portée par des secteurs tels que l'électronique de défense, le stockage à grande échelle et les usines de semi-conducteurs, notamment avec la dynamique de relocalisation dans le cadre de la Loi CHIPS et Sciences. Bien que l'Europe dépende fortement des importations, le resserrement des réglementations sur les retardateurs de flamme incite des transformateurs comme Campine en Belgique à se tourner vers le recyclage. Dans la région Moyen-Orient-Afrique/Amérique du Sud, la Bolivie et le Maroc sont des acteurs clés dans la diversification de l'offre, mais leur production combinée n'offre qu'un soulagement limité.

Malgré les efforts de diversification occidentaux, la part de marché de l'Asie-Pacifique devrait légèrement décliner dans les années à venir, car les fonderies chinoises continuent de bénéficier d'économies d'échelle dans le raffinage. Pourtant, motivée par des raisons politiques en faveur de chaînes d'approvisionnement résilientes, une plus grande partie des volumes du marché de l'antimoine devrait transiter par des canaux non chinois, même si le tonnage absolu ne suit pas le rythme de la croissance de la demande régionale.

Paysage Concurrentiel

Le marché de l'antimoine est modérément consolidé. La différenciation technologique s'affine. L'électrolyse à diaphragme de Korea Zinc produit un métal de pureté 5N adapté aux dispositifs quantiques et aux systèmes radar, atteignant des prix plusieurs fois supérieurs aux grades retardateurs de flamme. Les spécialistes du recyclage expérimentent des schémas hydrométallurgiques pour récupérer l'antimoine des batteries plomb-acide usagées sans perdre d'étain, un développement qui pourrait débloquer l'approvisionnement secondaire et réduire l'exposition aux concentrés chinois. La volatilité des prix a comprimé les marges des composeurs en aval, forçant les producteurs à se concurrencer sur la sécurité et la pureté plutôt que sur le coût.

Leaders de l'Industrie de l'Antimoine

Xikuangshan Shanxing Antimony Industry Co., Ltd.

Hunan Province Anhua Huayu Antimony Industry Co., Ltd.

Hunan Gold Co., Ltd.

Campine NV

United States Antimony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Mandalay Resources et Alkane Resources ont annoncé une fusion qui créera une société minière plus solide axée sur l'or et l'antimoine. Mandalay produisant déjà de l'antimoine dans sa mine de Costerfield, l'accord donne à la société combinée plus de solidité financière et de ressources pour développer la production.

- Novembre 2024 : United States Antimony Corporation a étendu sa présence minière en Alaska en acquérant 24 concessions supplémentaires couvrant 3 840 acres près de Stibnite Creek. Cette acquisition porte le total des concessions de la société en Alaska à 93, couvrant 14 880 acres, principalement associées à l'antimoine et à d'autres minéraux critiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'antimoine comme la production mondiale et le commerce du métal primaire raffiné, ainsi que de ses dérivés immédiatement commercialisables, principalement le trioxyde d'antimoine, le pentoxyde, les alliages maîtres et les lingots, consommés dans les retardateurs de flamme, les batteries plomb-acide, les catalyseurs, la céramique, l'électronique et les industries connexes. Les volumes sont suivis depuis la production minière jusqu'à la sortie de raffinerie et jusqu'au premier point de vente commerciale, ce qui fournit aux analystes de Mordor une chaîne de traçabilité vérifiable.

Exclusions du périmètre : les produits finis en aval, tels que les batteries complètes, la résine PET ou les pièces en plastique contenant simplement de l'antimoine, sont exclus du périmètre de référence.

Aperçu de la segmentation

- Par Type de Produit

- Lingot Métallique

- Trioxyde d'Antimoine

- Pentoxyde d'Antimoine

- Alliages

- Autres Types de Produits (Granulés, Monocristaux, etc.)

- Par Type de Minerai

- Stibine

- Autres

- Par Application

- Retardateurs de Flamme

- Batteries

- Céramique et Verre

- Catalyseur

- Autres Applications (Semi-conducteurs, Défense, etc.)

- Par Industrie d'Utilisation Finale

- Plastiques et Polymères

- Automobile et Transport

- Produits Chimiques et Catalyseurs

- Électronique et Semi-conducteurs

- Stockage d'Énergie et Services Publics

- Autres Industries

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent ensuite des entretiens structurés avec des opérateurs de fonderies, des formulateurs d'alliages pour batteries, des négociants en matières premières et des experts régionaux en réglementation de sécurité en Asie-Pacifique, en Europe et en Amérique du Nord. Ces échanges permettent de valider les hypothèses de rendement, les écarts de prix et les tendances de substitution que les données secondaires seules ne peuvent révéler, nous permettant ainsi de combler les lacunes d'information avant la modélisation finale.

Recherche documentaire

Nous commençons par exploiter des sources publiques faisant autorité, telles que l'United States Geological Survey, les codes d'expédition UN Comtrade, les publications de la China Non-Ferrous Metals Industry Association, les notifications de l'Agence européenne des produits chimiques et des revues à comité de lecture couvrant la chimie des retardateurs de flamme. Les dépôts de documents d'entreprises, les présentations aux investisseurs et la presse réputée sont analysés pour évaluer les capacités de raffinage et suivre les chocs de politique tels que la restriction des quotas d'exportation chinois de septembre 2024. Des ressources payantes, notamment D&B Hoovers et Dow Jones Factiva, nous aident à recouper les données de propriété, d'utilisation et de flux commerciaux. De très nombreuses autres références soutiennent les travaux de fond, même si elles ne sont pas listées ici.

Dimensionnement du marché et prévisions

Une reconstruction unique descendante de la production et du commerce convertit la production minière déclarée, les teneurs en concentré, la récupération en raffinerie et les exportations nettes en un pool de consommation annuelle, qui est ensuite recoupé par des agrégations ascendantes sélectives de la capacité des fonderies échantillonnées et du prix de vente moyen. Les variables clés telles que les quotas d'exportation chinois, les cycles de fabrication des batteries plomb-acide, la pénétration des retardateurs de flamme dans les codes du bâtiment, les taux de recyclage et la dispersion des prix du métal antimoine alimentent l'année de référence. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios, de sorte que la croissance des volumes s'aligne sur l'activité de construction, la demande en batteries automobiles et les suppressions réglementaires des systèmes halogénés.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, des tests de variance par rapport à des indicateurs indépendants, et une reprise de contact avec les sources lorsque les anomalies dépassent des seuils prédéfinis. Nous actualisons les données tous les douze mois et publions des mises à jour intermédiaires après des chocs politiques ou des perturbations importantes de la chaîne d'approvisionnement ; une vérification finale est effectuée juste avant la livraison au client.

Pourquoi la référence de Mordor sur l'antimoine est fiable

Les estimations publiées se contredisent souvent parce que les entreprises choisissent des périmètres fonctionnels, des ancres de prix et des cadences d'actualisation différents. Conscients de cela, nous ancrons notre référence à des métriques de volume traçables et ajustons les chocs liés aux quotas et l'offre secondaire que d'autres négligent.

Les principaux facteurs d'écart comprennent : 1) certaines études convertissent les flux de métal en chiffre d'affaires en utilisant un seul prix de vente moyen uniforme, 2) d'autres ne rapportent que la demande en retardateurs de flamme, et 3) des cycles d'actualisation qui ne tiennent pas compte des évolutions de politique de 2024-25.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 98,15 kt (2025) | Mordor Intelligence | |

| USD 2,31 Md (2024) | Global Consultancy A | Utilise des ASP uniformes ; ne réconcilie pas la volatilité des quotas chinois ni les volumes d'approvisionnement recyclé |

| USD 1,08 Md (2024) | Industry Journal B | Se concentre uniquement sur l'application des retardateurs de flamme, omettant la demande en batteries et en catalyseurs que nous capturons |

Ces comparaisons montrent que lorsque le périmètre, les variables et la cadence diffèrent, les chiffres divergent considérablement. En fondant chaque étape sur une comptabilité volumique transparente et une veille terrain régulièrement mise à jour, Mordor Intelligence fournit un point de départ fiable pour les décisions stratégiques.

Questions Clés Répondues dans le Rapport

Quel est le CAGR prévu du marché de l'antimoine de 2026 à 2031 ?

Le marché de l'antimoine devrait se développer à un CAGR de 1,67 % sur la période 2026-2031.

Quelle sera la demande mondiale d'ici 2031 ?

Le volume devrait atteindre 140,27 kilotonnes, contre 129,12 kilotonnes en 2026.

Quelle région contrôle la majorité de l'offre et de la demande ?

L'Asie-Pacifique représente 86,67 % du volume mondial grâce à la capacité de raffinage dominante de la Chine.

Quel type de produit domine la consommation aujourd'hui ?

Le trioxyde d'antimoine domine avec une part de 56,48 % du volume de 2025, principalement pour les catalyseurs PET et les retardateurs de flamme.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Le stockage d'énergie et les services publics progressent à un CAGR de 3,26 %, portés par les déploiements de batteries à métal liquide et plomb-acide.

Dernière mise à jour de la page le: