Taille et part de marché de la construction de logements préfabriqués en Scandinavie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

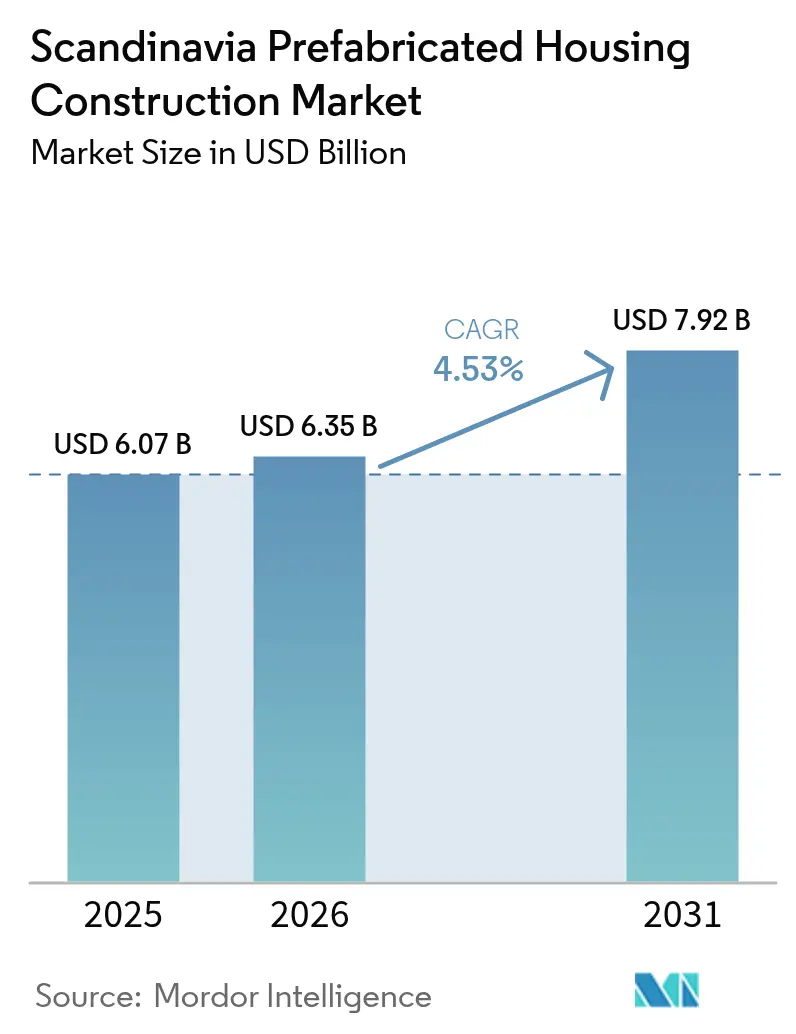

| Taille du marché de l'année de base (2025) | 6.07 Milliards de dollars |

| Taille du Marché (2026) | 6.35 Milliards de dollars |

| Taille du Marché (2031) | 7.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de logements préfabriqués en Scandinavie par Mordor Intelligence

La taille du marché de la construction de logements préfabriqués en Scandinavie devrait passer de 6,07 milliards USD en 2025 à 6,35 milliards USD en 2026 et devrait atteindre 7,92 milliards USD d'ici 2031, avec un TCAC de 4,53 % sur la période 2026-2031. Avec plus de 80 % de la population norvégienne résidant désormais dans les villes et Oslo projetée de connaître une hausse de 30 % de sa population d'ici 2030, la demande de solutions de logement efficaces s'est intensifiée. Cette tendance à l'urbanisation a catalysé l'innovation dans les méthodologies de construction, notamment en Suède, où au moins 45 % des nouvelles maisons utilisent des techniques de fabrication hors site. Le climat nordique rigoureux, avec des températures hivernales descendant fréquemment à -20 °C, a encore accéléré l'adoption des méthodes de construction de logements préfabriqués, permettant une production efficace tout au long de l'année, quelles que soient les conditions météorologiques.

Le secteur connaît une évolution remarquable des pratiques de construction durable, notamment dans les grands centres urbains. Oslo s'est imposée comme pionnière en matière de construction durable, en mettant en œuvre des plans ambitieux visant à atteindre des chantiers de construction à zéro émission d'ici 2025. Cette initiative revêt une importance particulière étant donné que le secteur de la construction représente actuellement 10 % des émissions mondiales de gaz à effet de serre et contribue à hauteur de 38 % aux émissions mondiales de CO2. La transition vers des pratiques durables a conduit à des innovations dans les techniques de construction modulaire, les entreprises intégrant de plus en plus des matériaux écologiques et des conceptions économes en énergie dans leurs processus de fabrication.

L'avancement technologique et l'innovation modulaire reconfigurent le paysage du secteur, avec des entreprises comme la division Prefab de K-Fastigheter qui étendent leurs capacités de production pour répondre à la demande croissante dans l'ouest de la Suède. L'intégration de la technologie configurable de modélisation des données du bâtiment (BIM) a permis aux fabricants d'adapter les maisons aux exigences spécifiques des projets tout en maintenant l'efficacité de la production. Cette évolution technologique a facilité le développement de projets sophistiqués tels que le projet de logements abordables de 66 unités de BIG à Copenhague, qui illustre le potentiel des modules de logements préfabriqués pour créer des solutions de logement urbain architecturalement distinctives et durables.

Le marché connaît une évolution significative vers des solutions de logement intégrées alliant accessibilité financière et durabilité. Des entreprises comme Selvaag Bolig sont pionnières dans les développements à grande échelle, comme le projet Sandsli 360, qui démontre l'évolutivité des systèmes de construction industrialisés. L'attention du secteur s'est élargie au-delà de la simple efficacité de construction pour englober des considérations environnementales et sociales plus larges, notamment l'intégration de systèmes d'énergie renouvelable et le développement d'espaces orientés vers la communauté. Cette approche holistique du développement du logement reflète la reconnaissance croissante du logement préfabriqué comme solution aux défis environnementaux et aux besoins en logement urbain en Scandinavie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de logements préfabriqués en Scandinavie

Urbanisation rapide et croissance démographique

L'urbanisation croissante dans les pays scandinaves crée une demande substantielle de solutions de logements préfabriqués. En Norvège seulement, la population urbaine a atteint un jalon significatif, avec 71,37 % de la population totale résidant dans des zones urbaines et des villes en 2021. Cette tendance est particulièrement évidente dans les grandes zones métropolitaines comme Oslo, qui connaît l'un des taux de croissance les plus rapides d'Europe et devrait voir sa population augmenter de 30 % d'ici 2030. Cette expansion urbaine rapide crée un besoin urgent de solutions de logement efficaces pouvant être déployées rapidement pour accueillir la population urbaine croissante.

La tendance à l'urbanisation stimule le besoin de solutions de logement innovantes capables de relever les défis de l'espace urbain limité tout en maintenant les normes de vie élevées caractéristiques des pays scandinaves. La pression sur les infrastructures de logement est particulièrement intense dans les capitales et les grands centres urbains, où la demande de nouvelles unités résidentielles continue d'augmenter. Cela est illustré par la réponse du secteur de la construction norvégien, qui a vu le lancement de 26 118 nouveaux projets de construction en 2021, marquant une augmentation de 11 % par rapport à l'année précédente, avec une nouvelle hausse de 72 % des nouveaux projets de construction de logements observée en janvier 2022 par rapport à la même période de l'année précédente.

Priorité à la durabilité et à l'efficacité énergétique

L'engagement fort des pays scandinaves en faveur de la durabilité environnementale et de l'efficacité énergétique propulse l'adoption de solutions de logements modulaires. Le logement suédois témoigne de cet engagement, les maisons préfabriquées affichant une efficacité énergétique remarquable, consommant moins de 50 % de l'énergie utilisée par les maisons américaines. Cet avantage significatif en matière de performance énergétique est obtenu grâce à des processus de fabrication avancés et à des approches de conception innovantes qui privilégient la durabilité tout au long du processus de construction.

L'intégration de pratiques durables dans la construction de logements à panneaux est encore illustrée par la position de la Suède en tant que principal innovateur européen dans les processus de construction de maisons et la performance énergétique. Le succès du pays dans ce domaine est démontré par le fait que 96 % des logements suédois sont construits selon un processus hors site, ce qui garantit non seulement un meilleur contrôle de la qualité, mais minimise également les déchets et réduit l'impact environnemental des activités de construction. Cette approche de la construction durable a établi la Suède comme référence mondiale, avec 84 % des maisons individuelles suédoises intégrant des éléments préfabriqués, dépassant largement les taux d'adoption dans d'autres nations développées telles que le Japon (15 %), ainsi que les États-Unis, le Royaume-Uni et l'Australie (5 % chacun).

Capacités de fabrication avancées et innovation

L'infrastructure de fabrication avancée et l'expertise technologique de la Scandinavie ont positionné la région comme un leader mondial dans la production de logements préfabriqués. La Suède, en particulier, s'est imposée comme le leader mondial des systèmes de construction préfabriqués, ses fabricants étant pionniers dans les techniques de construction hors site qui ont connu un succès à une échelle sans précédent. Les capacités de fabrication de la région sont particulièrement évidentes dans la production de maisons en bois, la Suède maintenant le pourcentage mondial le plus élevé de maisons en bois construites en usine, utilisant principalement des systèmes avancés de panneaux muraux fermés.

L'écosystème de fabrication sophistiqué en Scandinavie est soutenu par une innovation continue dans les processus de production et les matériaux. Les fabricants de la région ont développé des techniques de construction de logements modulaires très efficaces qui permettent la production de composants de logements de haute qualité dans des environnements d'usine contrôlés. Cette excellence en matière de fabrication est particulièrement évidente en Suède, où le secteur des logements préfabriqués a réussi à développer ses opérations pour répondre à la demande croissante de solutions de logement durables. L'accent mis par le secteur sur l'innovation s'étend au-delà des processus de fabrication pour englober l'ensemble de la chaîne de valeur, de la conception et de la production à l'assemblage et à l'installation, garantissant une efficacité et une qualité optimales tout au long du processus de construction.

Analyse des segments

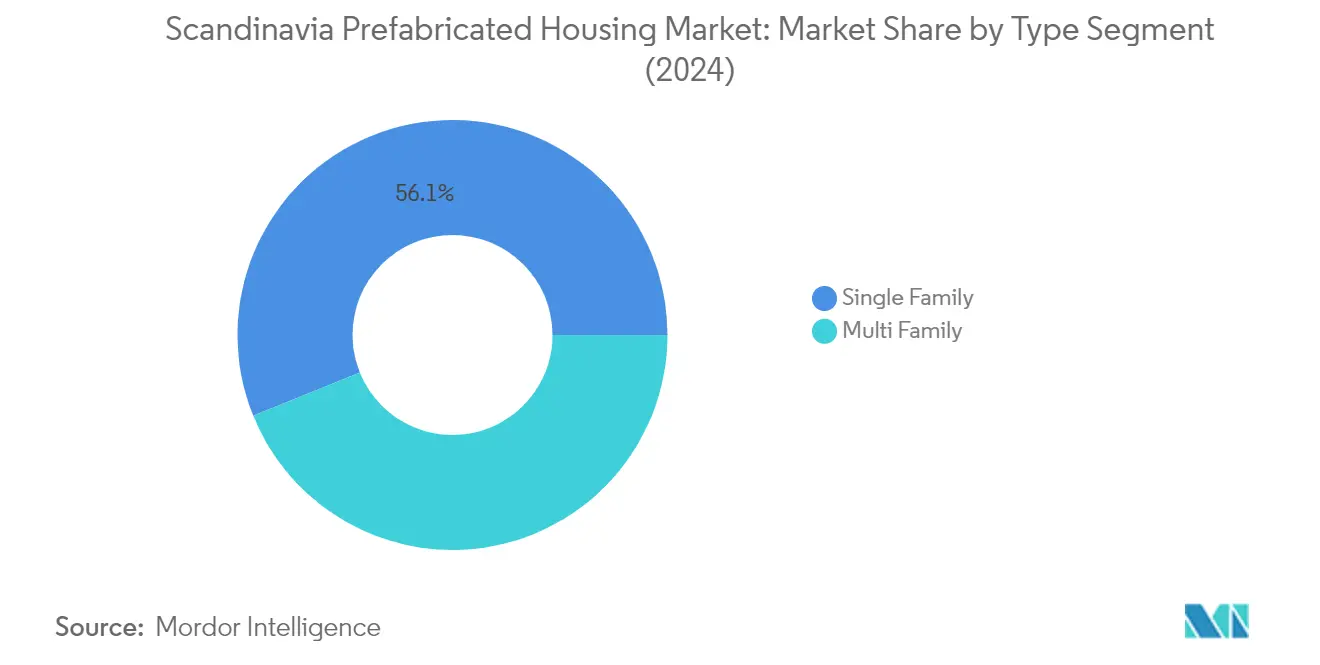

Segment des maisons individuelles sur le marché des logements préfabriqués en Scandinavie

Le segment des maisons individuelles domine le marché des logements préfabriqués en Scandinavie, représentant environ 55,40 % de la part de marché totale en 2025. Cette position significative sur le marché est portée par plusieurs facteurs, notamment la préférence croissante pour les logements modulaires individuels dans les zones suburbaines et rurales de Suède, de Norvège et du Danemark. La croissance du segment est particulièrement forte en Suède, où au moins 45 % des nouvelles maisons sont construites selon des méthodes de fabrication hors site, le préfabriqué dominant à environ 80 % des méthodes de construction. Le climat scandinave rigoureux, avec des températures hivernales descendant régulièrement à -20 °C, a été un catalyseur clé de l'essor des maisons individuelles préfabriquées, car elles peuvent être fabriquées en intérieur et rapidement assemblées pendant les conditions météorologiques favorables. De plus, l'accent mis par le gouvernement suédois sur la durabilité dans la construction a encore renforcé l'adoption des maisons individuelles préfabriquées, cette approche réduisant généralement les émissions de carbone jusqu'à 40 %.

Segment des maisons multifamiliales sur le marché des logements préfabriqués en Scandinavie

Le segment des maisons multifamiliales s'impose comme le segment à la croissance la plus rapide sur le marché des logements préfabriqués en Scandinavie, avec un taux de croissance projeté d'environ 6,85 % de 2025 à 2031. Cette croissance accélérée est principalement portée par l'urbanisation croissante dans les pays scandinaves, notamment dans les grandes zones métropolitaines comme Stockholm, Oslo et Copenhague. Le segment connaît une innovation significative dans les techniques de construction modulaire, permettant une construction plus rapide de complexes d'appartements et d'unités à logements multiples. La tendance est particulièrement évidente dans les projets de développement urbain qui privilégient l'efficacité de l'espace et les solutions de vie durables. La croissance est encore soutenue par les initiatives gouvernementales promouvant des solutions de logement abordables et l'adoption croissante des technologies modernes de préfabrication dans les projets résidentiels multifamiliaux. L'expansion du segment est également renforcée par la demande croissante de solutions de logement économes en énergie et respectueuses de l'environnement dans les zones urbaines, où les bâtiments préfabriqués multifamiliaux offrent des avantages significatifs en termes de rapidité de construction et d'optimisation des ressources.

Analyse géographique

La Suède continue de dominer le paysage des logements préfabriqués scandinaves, détenant environ 43,60 % de la part de marché en 2025. Le climat rigoureux du pays, avec des températures hivernales descendant régulièrement à -20 °C, a été un catalyseur important pour l'essor des méthodes de construction hors site. Au moins 45 % des nouvelles maisons en Suède sont construites selon des méthodes de fabrication hors site, les maisons préfabriquées représentant un impressionnant 80 % de ce segment. L'accent fort mis par le gouvernement suédois sur la durabilité dans la construction a encore renforcé l'adoption de la fabrication hors site, cette approche réduisant généralement les émissions de carbone jusqu'à 40 %. Le secteur des logements préfabriqués du pays bénéficie d'un écosystème bien établi de fabricants et de fournisseurs, soutenu par une infrastructure technologique avancée et des techniques de construction innovantes. Les fabricants suédois ont particulièrement excellé dans le développement de solutions de logements préfabriqués économes en énergie et respectueuses de l'environnement, en accord avec les objectifs climatiques ambitieux du pays. Le marché a également connu des innovations significatives dans les méthodes de construction modulaire, permettant des délais d'achèvement de projets plus rapides et une réduction des activités de construction sur site.

Le marché des logements préfabriqués au Danemark devrait croître d'environ 7,65 % par an de 2025 à 2031, ce qui en fait le marché à la croissance la plus rapide en Scandinavie. Le pays s'est imposé comme un pionnier dans les solutions innovantes de logements préfabriqués, notamment dans les développements d'appartements à plusieurs étages. Les entreprises danoises ont acquis un avantage significatif dans le secteur en allant au-delà des conceptions traditionnelles de type conteneur pour proposer des options de logement diversifiées, notamment des immeubles d'appartements à plusieurs étages sophistiqués. La croissance du marché est portée par l'accent fort du pays sur le développement urbain durable et la demande croissante de solutions de logement abordables. Les fabricants danois ont particulièrement excellé dans la combinaison d'un artisanat de haute qualité avec une esthétique de conception moderne, créant des logements modulaires qui remettent en question les perceptions traditionnelles de la construction modulaire. Le secteur a également bénéficié d'avancées technologiques significatives dans les processus de fabrication, permettant de plus grandes options de personnalisation tout en maintenant l'efficacité des coûts. Les réglementations de construction robustes du pays et l'accent mis sur l'efficacité énergétique ont encore façonné le développement de solutions innovantes de logements préfabriqués.

Le marché des logements préfabriqués en Norvège s'est imposé comme un acteur important dans la région scandinave, porté par l'urbanisation croissante du pays et la demande grandissante de solutions de logement efficaces. La population urbaine en Norvège est en constante augmentation, avec plus de 80 % résidant déjà dans les villes, et Oslo projetée de connaître une hausse de 30 % de sa population d'ici 2030. Le secteur des logements préfabriqués du pays a particulièrement bénéficié de l'accent fort mis sur la durabilité et la conscience environnementale dans les pratiques de construction. Les fabricants norvégiens ont développé des solutions innovantes pour les zones urbaines et les zones reculées, notamment des chalets modulaires pouvant être transportés par voie aérienne vers des zones sans accès routier. Le marché a également connu des développements significatifs dans les projets de rénovation, avec des entreprises fabriquant des éléments personnalisés comprenant l'isolation, les panneaux solaires et les systèmes de ventilation en usine. La croissance du secteur est encore soutenue par l'engagement du pays à réduire les émissions du secteur de la construction, Oslo visant à ce que tous les chantiers de construction municipaux soient à zéro émission d'ici 2025.

Le marché des logements préfabriqués scandinave est principalement concentré en Suède, en Norvège et au Danemark, ces trois pays représentant l'intégralité du marché couvert dans cette analyse. Chaque pays apporte des forces et des innovations uniques au secteur, contribuant à l'avancement global des solutions de logements préfabriqués dans la région. Le marché bénéficie d'une forte collaboration transfrontalière et d'un partage des connaissances entre ces nations, conduisant à des améliorations continues des techniques de construction et des pratiques de durabilité. L'engagement commun de la région en faveur de la durabilité environnementale et des méthodes de construction efficaces a créé un écosystème robuste pour le développement des logements préfabriqués. Bien que d'autres pays nordiques comme la Finlande et l'Islande aient leurs propres marchés de logements préfabriqués, ils ne sont pas inclus dans cette analyse spécifique du marché de la Scandinavie.

Paysage concurrentiel

Principales entreprises sur le marché des logements préfabriqués en Scandinavie

Le marché des logements préfabriqués scandinave compte des acteurs de premier plan tels que Peab AB, Derome AB, Martinson Group AB, Lindbacks et Trivselhus AB à la tête du secteur. Ces entreprises stimulent l'innovation grâce à des technologies de fabrication avancées et à des pratiques de construction durables, notamment dans les logements modulaires et les logements préfabriqués. Le secteur connaît une évolution significative vers la transformation numérique, les entreprises investissant dans des outils de collaboration basés sur le cloud, la réalité virtuelle pour la visualisation de la conception et l'analyse prédictive pour la gestion des risques. Les expansions stratégiques sont principalement axées sur le renforcement de la présence régionale par le biais d'acquisitions et de coentreprises, tandis que l'agilité opérationnelle est renforcée par l'intégration de technologies numériques intelligentes et de techniques de construction modulaire. Les entreprises mettent également l'accent sur les solutions de construction écologique et investissent dans des technologies de pointe pour améliorer l'efficacité de la production et réduire l'impact environnemental.

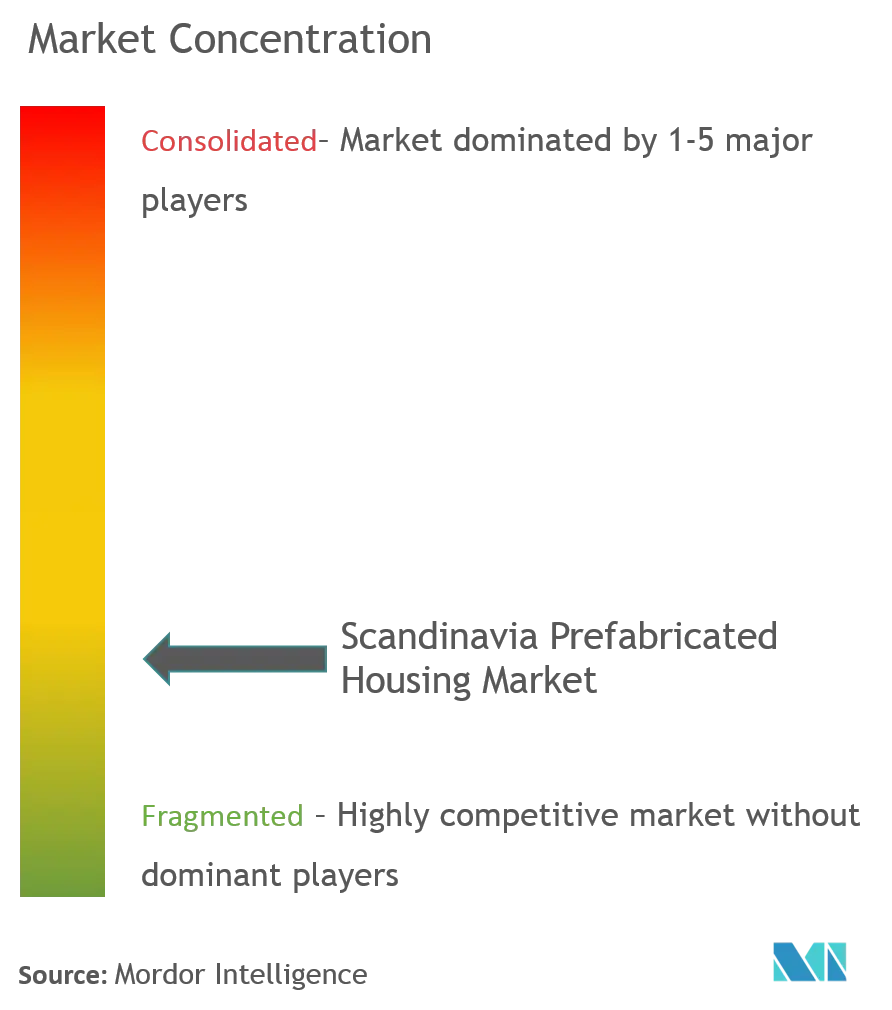

Marché fragmenté avec des tendances croissantes à la consolidation

Le marché des logements préfabriqués scandinave présente une structure modérément fragmentée, caractérisée par de nombreuses petites et moyennes entreprises opérant aux côtés des leaders établis du marché. Le paysage concurrentiel est particulièrement dynamique en Suède, qui sert d'épicentre de l'innovation et du développement du marché dans la région. Les acteurs du marché se tournent de plus en plus vers les fusions, acquisitions et coentreprises, tant entre eux qu'avec des entreprises plus petites, pour accéder à de nouveaux produits, technologies et parts de marché. Cette tendance à la consolidation est portée par la nécessité de réaliser des économies d'échelle, d'améliorer les capacités technologiques et de renforcer la présence sur le marché dans différentes régions.

Le marché connaît une évolution progressive des fabricants spécialisés vers des fournisseurs de solutions intégrées, les entreprises élargissant leurs offres de services sur l'ensemble de la chaîne de valeur. Les acteurs locaux maintiennent une forte présence grâce à leur compréhension des codes de construction régionaux et des préférences des clients, tandis que les grands conglomérats tirent parti de leur solidité financière et de leur expertise technologique pour capter des parts de marché. La dynamique concurrentielle du secteur est encore façonnée par l'accent croissant mis sur la durabilité et l'efficacité énergétique, les entreprises investissant dans la recherche et le développement pour répondre aux exigences évolutives des clients et aux exigences réglementaires.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché des logements préfabriqués scandinave dépend de plus en plus de la capacité des entreprises à équilibrer l'innovation et la rentabilité tout en maintenant des normes de qualité élevées. Les leaders du marché se concentrent sur le développement de capacités de fabrication intelligentes, la mise en œuvre de matériaux avancés et la création de solutions de conception personnalisables pour différencier leurs offres. L'intégration des technologies numériques, de la conception à la livraison, devient cruciale pour maintenir un avantage concurrentiel. Les entreprises investissent également dans des méthodes de production durables et des matériaux écologiques pour s'aligner sur des réglementations environnementales strictes et l'évolution des préférences des consommateurs.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et le service de segments de marché de niche tout en établissant de solides partenariats locaux. La capacité à offrir des options de financement flexibles, un service après-vente supérieur et des capacités de personnalisation devient de plus en plus importante pour le succès sur le marché. Les entreprises doivent également faire face aux défis des coûts de transport et de la logistique, qui peuvent avoir un impact significatif sur la portée du marché et la rentabilité. Le futur paysage concurrentiel sera façonné par la capacité des acteurs à s'adapter aux exigences réglementaires changeantes, notamment celles liées à l'efficacité énergétique et à la construction durable, tout en maintenant l'efficacité opérationnelle et la satisfaction des clients. En outre, l'adoption de systèmes de construction industrialisés devrait jouer un rôle central dans l'amélioration de l'efficacité de la construction et de la durabilité.

Leaders du secteur de la construction de logements préfabriqués en Scandinavie

Peab AB

Derome AB

Martinson Group AB

Lindbacks

Trivselhus AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2022 : Lindbäcks a signé un accord avec K-fast, les propriétés municipales d'Eskilstuna. L'accord comprend 86 appartements locatifs dans trois bâtiments en bois avec chauffage géothermique et cellules solaires. Le choix de Lindbäcks comme entrepreneur en bâtiment et maison en bois, combiné à l'installation du chauffage géothermique et des cellules solaires, permettra au projet de logement à Skogstorp d'atteindre un impact climatique plus faible dans le processus de construction et une faible consommation d'énergie pour l'exploitation future.

- Mars 2022 : Lindbäcks a commencé à produire des appartements pour le projet Film pour le logement familial. Le film à Bandhagen est un projet comprenant 35 appartements locatifs. Le projet Film comprend 35 appartements locatifs dans un immeuble avec trois entrées de cage d'escalier et quatre étages. La caméra boîte se compose de quatre maisons sur sept étages et 148 appartements locatifs. Ils suivent la conception des Stockholmshusen avec une façade en plâtre et seront tous deux construits dans le quartier Bandhagen de Stockholm.

Périmètre du rapport sur le marché de la construction de logements préfabriqués en Scandinavie

Les logements préfabriqués, souvent appelés maisons préfabriquées, sont principalement fabriqués à l'avance hors site, puis livrés et assemblés sur site. Ce rapport couvre les perspectives du marché, telles que la dynamique du marché, les moteurs, les contraintes, les opportunités, l'innovation technologique et son impact, l'analyse des cinq forces de Porter et l'impact du COVID-19 sur le marché. En outre, le rapport fournit également des profils d'entreprises pour comprendre le paysage concurrentiel du marché.

Le marché des logements préfabriqués en Scandinavie est segmenté par type (maisons individuelles et maisons multifamiliales) et par pays (Suède, Norvège et Danemark).

| Maisons individuelles |

| Maisons multifamiliales |

| Suède |

| Norvège |

| Danemark |

| Par type | Maisons individuelles |

| Maisons multifamiliales | |

| Par pays | Suède |

| Norvège | |

| Danemark |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logements préfabriqués en Scandinavie ?

La taille du marché des logements préfabriqués en Scandinavie devrait atteindre 6,35 milliards USD en 2026 et croître à un TCAC de 4,53 % pour atteindre 7,92 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des logements préfabriqués en Scandinavie ?

En 2026, la taille du marché des logements préfabriqués en Scandinavie devrait atteindre 6,35 milliards USD.

Qui sont les principaux acteurs du marché des logements préfabriqués en Scandinavie ?

Peab AB, Derome AB, Martinson Group AB, Lindbacks et Trivselhus AB sont les principales entreprises opérant sur le marché des logements préfabriqués en Scandinavie.

Quelles années ce rapport sur le marché des logements préfabriqués en Scandinavie couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des logements préfabriqués en Scandinavie était estimée à 6,07 milliards USD. Le rapport couvre la taille historique du marché des logements préfabriqués en Scandinavie pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des logements préfabriqués en Scandinavie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: