Taille et part du marché de la construction en Scandinavie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

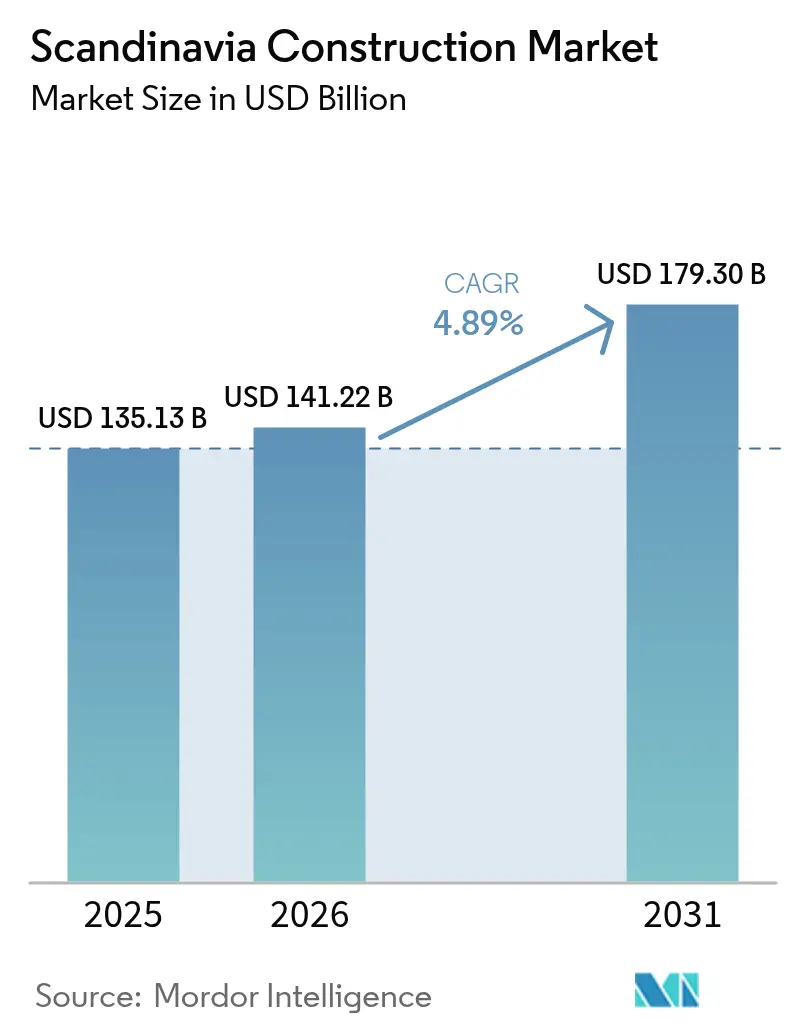

| Taille du marché de l'année de base (2025) | 135.13 Milliards de dollars |

| Taille du Marché (2026) | 141.22 Milliards de dollars |

| Taille du Marché (2031) | 179.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Scandinavie par Mordor Intelligence

La taille du marché de la construction en Scandinavie était évaluée à 135,13 milliards USD en 2025 et devrait croître de 141,22 milliards USD en 2026 pour atteindre 179,3 milliards USD d'ici 2031, à un TCAC de 4,89 % durant la période de prévision (2026-2031). La croissance s'éloigne de la construction résidentielle spéculative pour se tourner vers des programmes d'infrastructure qui ancrent les pôles d'énergie renouvelable, les installations de défense et les mises à niveau strictes de la performance énergétique. Une culture profonde de la préfabrication, des bilans solides du secteur public et une énergie de réseau à faible émission de carbone continuent d'attirer des capitaux pour les centres de données et les installations de conversion électrique. Les entrepreneurs capables de naviguer dans les règles relatives au carbone incorporé, de gérer l'approvisionnement volatile en bois et d'intégrer des modules fabriqués en usine sont bien positionnés pour remporter des contrats à long terme à forte intensité de maintenance. La discipline concurrentielle reste modérée car les cinq principaux acteurs contrôlent encore les plus grands lots clés en main, mais font face à des marges d'appel d'offres en réduction liées aux formats d'achat à prix fixe[1]Skanska AB, "Rapport annuel 2025," SKANSKA.COM.

Principaux enseignements du rapport

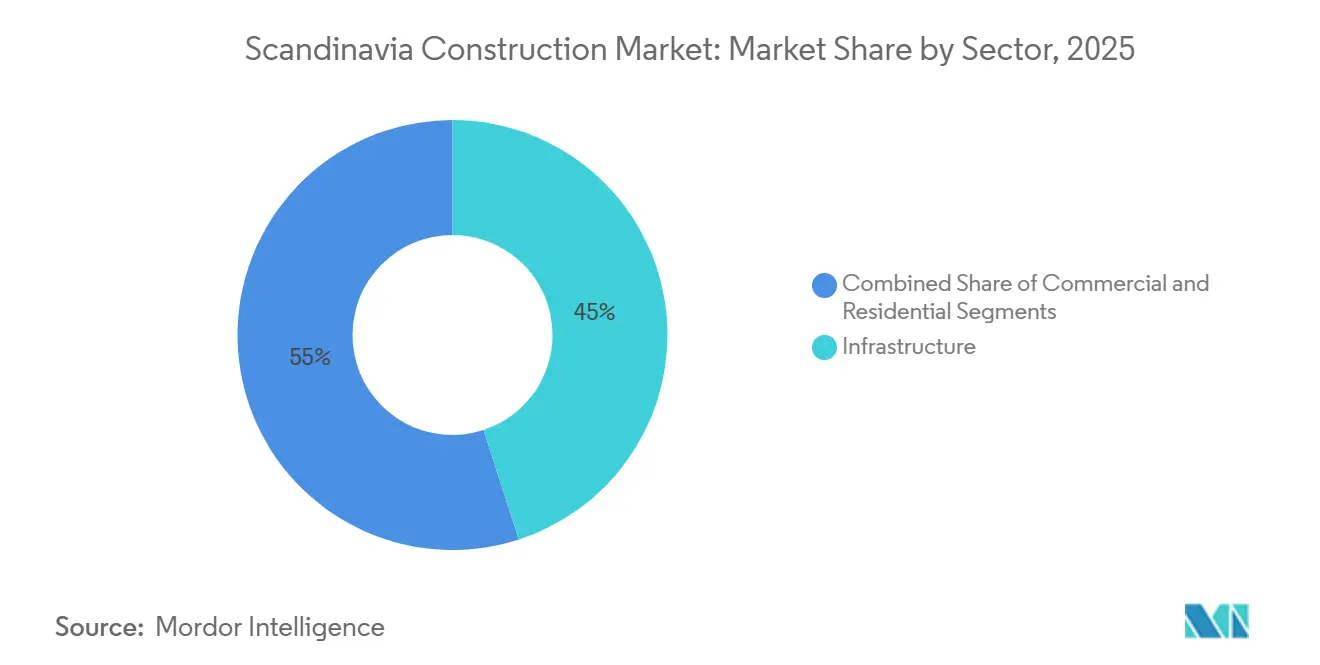

- Par secteur, l'infrastructure représentait 45 % de la part du marché de la construction en Scandinavie en 2025, tandis que le résidentiel devrait enregistrer le TCAC le plus rapide de 5,80 % jusqu'en 2031.

- Par type de construction, les projets de nouvelle construction représentaient 60 % de la taille du marché de la construction en Scandinavie en 2025, tandis que la rénovation devrait progresser à un TCAC de 5,00 % jusqu'en 2031.

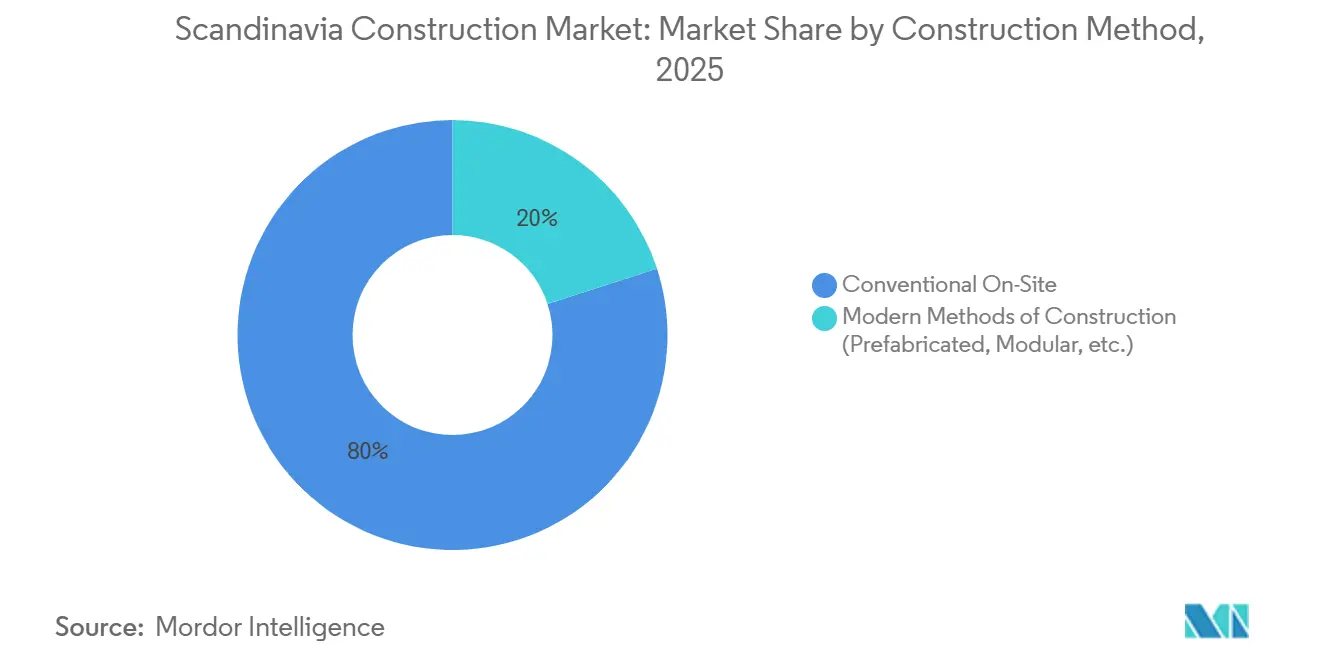

- Par méthode de construction, les techniques conventionnelles sur site conservaient une part de 80 % en 2025 et les méthodes modernes de construction se développent à un TCAC de 7,00 % jusqu'en 2031.

- Par pays, la Suède était en tête avec une part de revenus de 45 % en 2025 et la Norvège est en bonne voie pour le TCAC le plus rapide de 6,00 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Scandinavie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du logement préfabriqué et modulaire | +0.9% | La Suède domine ; le Danemark et la Norvège développent l'adoption | Moyen terme (2-4 ans) |

| Accélération des infrastructures du secteur public | +1.1% | À l'échelle régionale ; allocation de 3,5 milliards EUR pour la Suède | Court terme (≤ 2 ans) |

| Pipeline de mégaprojets d'énergie renouvelable | +1.3% | Éolien offshore en Norvège ; pôles de conversion électrique au Danemark | Long terme (≥ 4 ans) |

| Incitations à la rénovation énergétique | +0.8% | 45 millions USD pour le Danemark ; 75 millions USD annualisés pour la Suède | Moyen terme (2-4 ans) |

| Renforcement des infrastructures de défense arctiques et baltiques | +0.6% | 4,5 milliards USD pour la Norvège ; installations dans le nord de la Suède | Long terme (≥ 4 ans) |

| Essor de la colocation dans les centres de données nordiques | +0.7% | Domination des hyperscalers en Suède ; Norvège émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du logement préfabriqué et modulaire

Les unités construites en usine sont passées de niche à courant dominant alors que les municipalités exigent une livraison plus rapide de logements abordables. La Suède a atteint 90 % de pénétration de la préfabrication dans le logement individuel en 2025, dépassant la moyenne de l'UE et démontrant que les modules standardisés réduisent les délais sur site à huit mois. Des coentreprises telles que BoKlok ont fourni 12 000 logements à des prix 20 à 25 % inférieurs aux constructions conventionnelles, et le Danemark oblige désormais les appels d'offres de logements sociaux supérieurs à 7 millions USD à inclure des études de faisabilité hors site[2]Commission européenne, "Directive sur la performance énergétique des bâtiments (refonte)," EUROPA.EU. La Norvège offre une prime de 5 % sur le score d'appel d'offres pour les offres modulaires, signalant un rattrapage piloté par les politiques. Alors que les pénuries de main-d'œuvre s'intensifient, le logement modulaire soutient le TCAC de 5,80 % du segment résidentiel et réaffecte les artisans qualifiés rares à des projets d'infrastructure complexes.

Accélération des infrastructures du secteur public

Le Mécanisme pour la reprise et la résilience de l'UE a alloué 3,8 milliards USD pour les mises à niveau du réseau ferroviaire numérique et du réseau électrique suédois, tandis que le plan national danois 2025-2028 réserve 23 milliards USD pour les liaisons de transport. Le plan directeur norvégien 2025-2036 prévoit environ 110 milliards USD pour les autoroutes, le rail et les ferries. Ces dépenses garantissent des travaux de conception-construction pour au moins cinq ans et transfèrent le risque de performance aux entrepreneurs par le biais de contrats clés en main avec des clauses de maintenance pluriannuelles. Les grands acteurs absorbent la volatilité des prix de l'asphalte et l'inflation salariale, comprimant les régionaux plus petits et accélérant la consolidation.

Pipeline de mégaprojets d'énergie renouvelable

Les projets d'éolien offshore et d'hydrogène vert constituent la niche de génie civil à la croissance la plus rapide. La zone éolienne flottante Utsira Nord de 1,5 GW en Norvège représente à elle seule plus de 1,8 milliard USD en valeur de construction, des câbles sous-marins aux salles de conversion. L'attribution du projet de conversion électrique de 280 MW au Danemark ancre un pôle hydrogène à Esbjerg. Les corridors de transmission pansnordiques mandatés par la Déclaration d'Esbjerg nécessiteront des équipes de tranchées sous-marines et des spécialistes haute tension pendant des décennies, ajoutant 1,3 point de pourcentage au TCAC prévu.

Incitations à la rénovation énergétique

La directive sur la performance énergétique des bâtiments révisée doit être transposée avant le 29 mai 2026. Le Danemark a injecté 45 millions USD dans la rénovation des bâtiments publics et la Suède a rétabli des subventions annuelles de 75 millions USD liées aux plafonds de carbone sur le cycle de vie. Les échanges de pompes à chaleur, l'isolation des façades et les toitures prêtes pour le solaire font de la rénovation un moteur à TCAC de 5,00 %. Les modèles de contrats de performance transfèrent le risque d'économies aux entreprises spécialisées, récompensant les entrepreneurs dotés d'analyses énergétiques internes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politique monétaire restrictive réduisant l'accessibilité hypothécaire | –0.7% | La Suède et la Norvège fortement exposées ; le Danemark partiellement isolé | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dues au vieillissement de la main-d'œuvre | –0.5% | À l'échelle régionale, aiguë dans les métiers spécialisés | Moyen terme (2-4 ans) |

| Plafonds de carbone incorporé augmentant les coûts de conformité | –0.3% | La Suède en première ligne ; les voisins suivent | Moyen terme (2-4 ans) |

| Approvisionnement volatile en bois lamellé-croisé (CLT) | –0.2% | La Norvège la plus vulnérable, la Suède et le Danemark se diversifient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politique monétaire restrictive réduisant l'accessibilité hypothécaire

Les taux directeurs sont restés élevés tout au long de 2025, à 2,5 % en Suède et 4,5 % en Norvège, tandis que les salaires réels stagnaient, poussant les ratios d'endettement des ménages au-dessus de 180 % du revenu[3]Sveriges Riksbank, "Rapport sur la politique monétaire 2025," RIKSBANK.SE. Les normes de taux fixes ont atténué l'effet de l'assouplissement de la BCE au Danemark. Ce frein retranche 0,7 point de pourcentage de la croissance globale et oriente les promoteurs privés vers des modèles institutionnels de construction locative. Les mises en chantier de logements de JM AB ont chuté de 20 % en 2024, soulignant la sensibilité.

Pénuries de main-d'œuvre qualifiée dues au vieillissement de la main-d'œuvre

Un quart de la main-d'œuvre du secteur de la construction en Suède partira à la retraite d'ici 2030, et les inscriptions en formation professionnelle ont chuté de 15 % entre 2015 et 2024. La Norvège prévoit un déficit de 10 000 travailleurs d'ici 2028. Les primes salariales érodent les marges et retardent les calendriers, poussant les entreprises à automatiser. Les unités d'usine de Skanska nécessitent 40 % d'heures sur site en moins, mais seulement un quart des constructeurs nordiques interrogés font état de gains de productivité grâce aux outils numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'infrastructure reste dominante mais le résidentiel prend de l'avance

L'infrastructure a généré 45 % des revenus du marché de la construction en Scandinavie en 2025, portée par les programmes routiers, ferroviaires et de réseau électrique. Pourtant, le résidentiel affiche le TCAC le plus vif de 5,80 % jusqu'en 2031 car les unités préfabriquées réduisent les délais de livraison et soulagent les goulets d'étranglement de la main-d'œuvre. L'autoroute E6 Nordland de 400 millions USD en Norvège et l'hôpital Huddinge de 780 millions USD en Suède illustrent les mégaprojets encore canalisés vers les acteurs établis. Pendant ce temps, les maisons modulaires de BoKlok se vendent 20 à 25 % en dessous du marché et absorbent la demande des primo-accédants même sous la pression des taux. La croissance commerciale est mitigée : la demande de bureaux se refroidit, mais les coques de centres de données et les réaménagements à usage mixte maintiennent le volume intact.

La domination continue de l'infrastructure pivote progressivement vers les corridors de défense et les réseaux d'énergie verte. Les sous-structures d'éolien flottant en Norvège et les lots d'électrification ferroviaire en Suède font appel à des équipes marines et électriques spécialisées, élargissant les barrières à l'entrée. L'essor du résidentiel équilibre le portefeuille et diffuse la cyclicité, tandis que le commercial dépend des baux de colocation hyperscale et des conversions commerce-logement dans les nœuds urbains denses.

Par type de construction : la rénovation gagne du terrain sous l'horloge de la directive sur la performance énergétique des bâtiments

La nouvelle construction a capté 60 % de la valeur 2025 grâce aux grandes liaisons de transport et aux logements en terrain vierge, mais la rénovation progresse à un TCAC de 5,00 % jusqu'en 2031 car les délais de la directive sur la performance énergétique des bâtiments obligent les propriétaires à mettre à niveau les enveloppes, les systèmes de chauffage, ventilation et climatisation, et les énergies renouvelables sur site. Le fonds de rénovation de 45 millions USD du Danemark cible les écoles et les hôpitaux, et la Suède a relancé des subventions annuelles de 75 millions USD alignées sur les plafonds de potentiel de réchauffement global sur le cycle de vie. La taille du marché de la construction en Scandinavie liée à la rénovation augmentera à mesure que les chaudières à combustibles fossiles seront progressivement supprimées et que les règles de préparation solaire entreront en vigueur.

L'élan de la rénovation a des effets d'entraînement : les contrats de performance énergétique répartissent le risque entre les entrepreneurs et les propriétaires d'actifs, tandis que les audits basés sur la modélisation des informations du bâtiment rationalisent la découverte du périmètre. Les pipelines de nouvelle construction restent sains grâce aux centres de données et aux campus de défense, mais les réservoirs de profit s'orientent vers les entreprises maîtrisant à la fois la logistique de rénovation profonde et les systèmes à zéro émission nette installés en usine.

Par méthode de construction : les méthodes modernes atteignent une part à deux chiffres

Les projets construits sur site de manière conventionnelle représentaient encore 80 % de la production en 2025, mais les méthodes modernes de construction détiennent déjà une part de 20 % et sont sur une trajectoire de TCAC de 7,00 %. L'adoption à 90 % des modules en Suède pour le logement individuel est le modèle de référence ; le Danemark exige désormais des vérifications de faisabilité pour les grands appels d'offres publics, et la Norvège offre des bonus de score d'appel d'offres pour les éléments hors site. La part du marché de la construction en Scandinavie pour les solutions d'usine augmentera à mesure que les lignes robotisées réduiront les temps d'assemblage à huit mois et réduiront la main-d'œuvre sur site de 40 %.

L'adoption hybride se répand au-delà des logements vers les coques industrielles légères et les bureaux en mezzanine dans les parcs logistiques. Les entrepreneurs ont besoin de compétences en ingénierie des procédés, d'une assurance qualité avancée et d'une coordination logistique en flux tendu, des compétences étrangères aux chefs de chantier traditionnels. Les constructions conventionnelles dominent encore les travaux de génie civil lourd qui résistent à la modularisation, mais même là, les tabliers de ponts préfabriqués et les revêtements de tunnels gagnent du terrain.

Par source d'investissement : le financement public ancre le marché tandis que le capital privé s'accélère

En 2025, les programmes publics dominaient 70 % du marché de la construction en Scandinavie, investissant plus de 95 milliards USD dans les autoroutes, les corridors ferroviaires, les mises à niveau du réseau et les bases de défense. Le financement provenant des budgets nationaux, des subventions de relance de l'UE et du fonds souverain norvégien a stabilisé le pipeline avec des clauses de maintenance pluriannuelles, assurant des flux de trésorerie réguliers. Les contrats à prix fixe ont transféré les risques de dépassement de coûts aux constructeurs, resserrant les marges pour ceux qui ne peuvent pas couvrir la volatilité des matériaux. Les clients publics ont imposé des déclarations de carbone sur le cycle de vie dans les appels d'offres, favorisant les entreprises disposant de béton à faible émission de carbone, de bois certifié, de bilans solides et de systèmes de conformité.

Les investissements privés, représentant 30 % du financement 2025, devraient croître à un TCAC de 6,1 % jusqu'en 2031, portés par le logement modulaire, les centres de données hyperscale et les pôles de conversion électrique. Le programme de centres de données suédois de 10 milliards USD de Brookfield et les 12 000 maisons construites en usine de BoKlok illustrent la focalisation des capitaux propres sur les constructions rapides et les revenus à bail long terme. Les taux directeurs élevés poussent les promoteurs vers des modèles de construction locative financés par des fonds de pension, réduisant la dépendance aux acheteurs hypothécaires. Ce changement devrait porter les transactions privées sur le marché de la construction en Scandinavie à 70 milliards USD d'ici 2031. Les sponsors privés cofinancent les rénovations municipales via des contrats de performance énergétique, partageant les économies sur les factures d'énergie. Le resserrement des plafonds de carbone incorporé stimule la demande de passeports matériaux, favorisant les entrepreneurs conformes aux audits carbone du secteur public.

Analyse géographique

La part de 45 % de la Suède découle de pipelines diversifiés couvrant les centres de données, le logement modulaire et l'électrification ferroviaire, mais son TCAC tend à la baisse à 4,50 % car les contraintes hypothécaires pèsent sur les appartements spéculatifs. La valeur des terrains près des sous-stations a augmenté de 30 % après l'engagement de 10 milliards USD de Brookfield, illustrant comment l'arbitrage sur l'énergie propre gonfle les terrains industriels. Les usines de préfabrication regroupées autour de Stockholm continuent d'alimenter la demande intérieure et à l'exportation.

Le TCAC de 6,00 % de la Norvège en fait le meneur régional. L'autoroute E6 Nordland de 400 millions USD, la zone éolienne offshore flottante Utsira Nord de 1,5 GW et la refonte de la défense de 4,5 milliards USD ancrent des séquences de travaux de génie civil bien au-delà des années 2030. Les taux directeurs élevés refroidissent les mises en chantier de logements à Oslo, mais le coussin du fonds pétrolier maintient les dépenses publiques d'investissement pendant les ralentissements. Les entrepreneurs spécialisés en milieu marin et les spécialistes de la logistique arctique bénéficient de marges premium compte tenu des contraintes météorologiques difficiles.

Le Danemark, bien que plus petit, dépasse son poids en matière de mandats climatiques. Le campus hydrogène d'Esbjerg de 280 MW catalyse les travaux de pipeline, de parc de réservoirs et de salles de traitement, tandis que le fonds de rénovation de 45 millions USD cible les bâtiments civils antérieurs à 1980. Le BIM au format IFC obligatoire pour les marchés publics supérieurs à 1,4 million USD a réduit les erreurs de coordination de 45 %, et les plafonds de carbone incorporé arrivent en 2026, établissant effectivement un modèle nordique. Les normes de prêts hypothécaires à taux fixe tempèrent l'élasticité du logement, mais le faible chômage resserre l'offre de main-d'œuvre et alimente l'inflation salariale.

Paysage concurrentiel

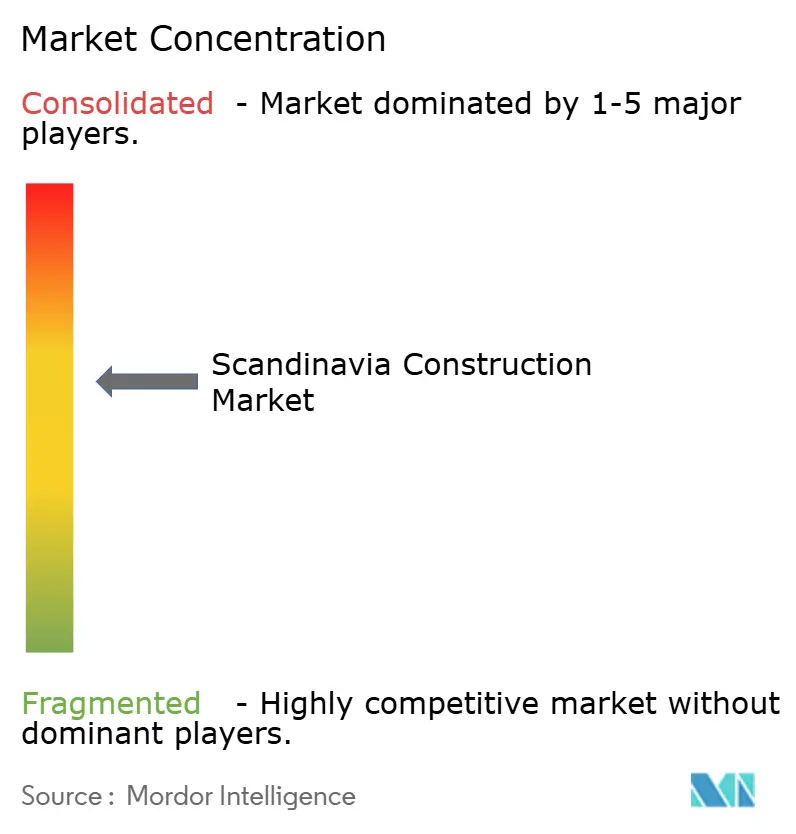

Skanska, NCC, Peab, Veidekke et AF Gruppen contrôlent conjointement des carnets de commandes dépassant 27 milliards USD, mais aucun ne dépasse 20 % individuellement. L'hôpital Huddinge de 780 millions USD de Skanska et la vente de terrain à Solna de 42 millions USD illustrent une stratégie de constitution de réserves foncières près des nœuds à forte densité énergétique. L'autoroute E6 Nordland de 400 millions USD de Veidekke et les mises à niveau de Mariestad de 77 millions USD illustrent la diversification du chiffre d'affaires et les clauses d'exploitation et de maintenance intégrées. NCC a réduit son exposition résidentielle en 2024 pour se concentrer sur les infrastructures publiques, tandis que Peab s'appuie sur ses lignes de préfabrication internes pour le logement abordable.

L'acquisition en février 2026 par AF Gruppen de 70 % de H.A. Bygg pour 13 millions USD marque une prise de position précoce dans le corridor de génie civil suédois. L'adoption numérique est inégale : 60 % des entreprises testent l'IA, mais seulement 25 % obtiennent des gains de productivité à deux chiffres, laissant un potentiel pour les premiers acteurs riches en données. Les barrières à l'entrée dans les travaux de défense restent élevées car les habilitations de niveau OTAN excluent les nouveaux challengers, cartellisant effectivement une niche de flux de trésorerie stable.

Les espaces blancs se situent dans les contrats de performance énergétique, où les modèles à économies garanties attirent les propriétaires d'actifs, et dans les modules d'usine avancés combinant des hybrides bois-acier pour compenser la volatilité du bois lamellé-croisé. Les multinationales qui lorgnent le marché de la construction en Scandinavie doivent naviguer dans les audits de carbone incorporé, les bassins de main-d'œuvre restreints et les achats à prix fixe, mais peuvent tirer parti de la marque d'énergie verte de la région pour piloter des matériaux à faible émission de carbone.

Leaders du secteur de la construction en Scandinavie

Veidekke ASA

Skanska AB (Sweden)

NCC AB

Peab AB

JM AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : AF Gruppen a acquis 70 % de H.A. Bygg Entreprenad AB pour 13 millions USD, renforçant la capacité de génie civil suédois avant les grands appels d'offres de Trafikverket.

- Décembre 2025 : Veidekke a remporté un contrat de logement en bois préfabriqué de 10 millions USD à Linköping, réduisant l'assemblage à six mois.

- Décembre 2025 : Peab a sécurisé un projet d'appartements de 12 millions USD à Lund, tirant parti de sa ligne de préfabrication pour proposer des prix inférieurs de 15 % aux prix du marché.

- Novembre 2025 : Skanska a vendu un terrain industriel de 40 000 m² à Solna pour 42 millions USD à un opérateur de centre de données hyperscale, reflétant des primes foncières de 30 % près des sous-stations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la construction en Scandinavie comme l'ensemble des travaux sur site et hors site qui créent, étendent ou rénovent des bâtiments et des infrastructures civiles au Danemark, en Suède et en Norvège, valorisés au prix facturé de la main-d'œuvre, des matériaux et des équipements fixes. La nouvelle construction, les rénovations majeures et les grands projets de maintenance sont dans le périmètre.

Exclusion du périmètre : les très petites réparations de bricolage et les structures purement temporaires sont en dehors de cette définition.

Vue d'ensemble de la segmentation

- Par secteur

- Résidentiel

- Appartements et copropriétés

- Villas et maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industriel et logistique

- Autres

- Infrastructure

- Infrastructure de transport

- Énergie et services publics

- Autres

- Résidentiel

- Par type de construction

- Nouvelle construction

- Rénovation

- Par méthode de construction

- Conventionnel sur site

- Méthodes modernes de construction (préfabriquées, modulaires, etc.)

- Par source d'investissement

- Public

- Privé

- Par pays

- Danemark

- Suède

- Norvège

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes de données, nous interrogeons des entrepreneurs, des fournisseurs de matériaux, des ingénieurs de chantier, des financeurs de projets et des responsables des marchés publics municipaux dans les trois pays. Ces échanges clarifient les évolutions du coût au mètre carré, les délais typiques, les taux d'utilisation moyens et les pipelines d'appels d'offres à court terme, ce qui nous aide à vérifier les volumes globaux et à affiner les hypothèses de prix par pays.

Recherche documentaire

Les analystes commencent par des données publiques qui ancrent les niveaux d'activité, tels que les indices de production annuels de Statistiques Danemark, Statistiques Norvège et Statistiques Suède, les tableaux de bord des permis de construire des agences nationales de planification nordiques, et les tableaux de formation brute de capital fixe d'Eurostat. Les bulletins des associations professionnelles de la Fédération suédoise de la construction et de l'Association danoise de la construction ajoutent des pipelines de projets, tandis que les volumes de rénovation énergétique proviennent de l'Agence internationale de l'énergie. Les dépôts d'entreprises récupérés via D&B Hoovers et les flux d'actualités de Dow Jones Factiva complètent les données macroéconomiques et révèlent les carnets de commandes et les livres de commandes. Ces sources illustrent les fluctuations de l'emploi, l'inflation des matériaux et les attributions de contrats qui alimentent nos calculs de base. Les exemples cités sont illustratifs ; de nombreuses autres sources ont été examinées pour compléter la collecte de données et vérifier les tendances.

Dimensionnement du marché et prévisions

Nous construisons la base 2024 par une agrégation descendante des comptes de production nationale de la construction, reconstruits dans notre périmètre et notre devise. Les résultats sont recoupés avec des tests ascendants sélectifs, tels que le prix de vente moyen échantillonné multiplié par les achèvements résidentiels et les agrégations de revenus des fournisseurs. Les variables clés modélisées chaque année comprennent la surface des permis de construire, la valeur des appels d'offres de génie civil, les indices de coûts des matériaux, la productivité de la main-d'œuvre, le ratio mises en chantier de logements par rapport à la population, et les plans de dépenses publiques en capital. Les prévisions jusqu'en 2030 appliquent une régression multivariée qui relie ces facteurs à la production historique, avec des ajustements de scénarios validés par notre panel d'entretiens. Lorsque les échantillons ascendants divergent, nous ajustons en utilisant des moyennes pondérées qui favorisent les séries les plus fiables.

Validation des données et cycle de mise à jour

Les résultats passent deux cycles d'examen par les pairs, suivis d'un contrôle des anomalies qui signale les variations supérieures à un écart-type par rapport aux normes historiques. Nous recontactons les sources lorsque de grands appels d'offres, des changements de politique ou des hausses de prix surviennent. Mordor met à jour ce modèle tous les douze mois et publie des actualisations intermédiaires pour les événements importants, de sorte que les clients reçoivent toujours notre dernière analyse.

Pourquoi la base de référence de Mordor sur la construction en Scandinavie est fiable

Les valeurs publiées diffèrent souvent parce que les fournisseurs choisissent des combinaisons de secteurs, des bases de prix et des cadences de mise à jour uniques. Conscients de cela, les analystes de Mordor divulguent leurs choix de périmètre et leurs règles de mise à jour, offrant aux utilisateurs un point de départ transparent.

Les principales lacunes apparaissent lorsque d'autres éditeurs regroupent de petites réparations ménagères, appliquent des déflateurs d'un seul pays à des totaux trinationaux, ou figent les trajectoires de croissance sur un optimisme non validé. Notre année de base est construite à partir de comptes de production officiels, notre structure de coûts est spécifique à chaque pays, et notre modèle est réétalonné annuellement, ce qui limite la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 234,9 milliards USD | ||

| 130,5 milliards USD | Consultance régionale A | Réduit le périmètre à la seule nouvelle construction résidentielle et utilise des prix constants de 2020 |

| 135,0 milliards USD | Journal professionnel B | Applique un taux de change fixe et omet les dépenses de rénovation |

Ces comparaisons montrent que lorsque la rigueur du périmètre, le suivi localisé des prix et les mises à jour en temps opportun s'alignent, la base de référence qui en résulte, celle de Mordor, reste l'étalon fiable pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle sera la taille des dépenses de construction en Scandinavie d'ici 2031 ?

Il est prévu qu'elles atteignent 179,3 milliards USD, en hausse par rapport à 141,22 milliards USD en 2026, à un TCAC de 4,89 %.

Quel segment se développe le plus rapidement ?

Les méthodes modernes de construction progressent à un TCAC de 7,00 % alors que les pénuries de main-d'œuvre et les pressions liées à la rapidité de mise sur le marché s'intensifient.

Pourquoi la croissance de la Norvège dépasse-t-elle celle de ses voisins ?

Les grandes installations de défense, les réseaux d'éolien offshore et le soutien solide du fonds souverain propulsent la Norvège à un TCAC de 6,00 % jusqu'en 2031.

Qu'est-ce qui stimule la demande de rénovation ?

L'échéance de la directive sur la performance énergétique des bâtiments en 2026 impose des rénovations profondes pour respecter les plafonds de performance énergétique et de carbone incorporé, portant les travaux de rénovation à un TCAC de 5,00 %.

Comment les règles sur le carbone incorporé affectent-elles les entrepreneurs ?

La conformité ajoute des coûts de documentation de conception et favorise les entreprises s'approvisionnant en matériaux à faible émission de carbone, mais crée également un pouvoir de fixation des prix pour les premiers acteurs sur les appels d'offres publics.

Dernière mise à jour de la page le: