Taille et part du marché indien du financement de voitures d'occasion

VUE D’ENSEMBLE DU MARCHÉ

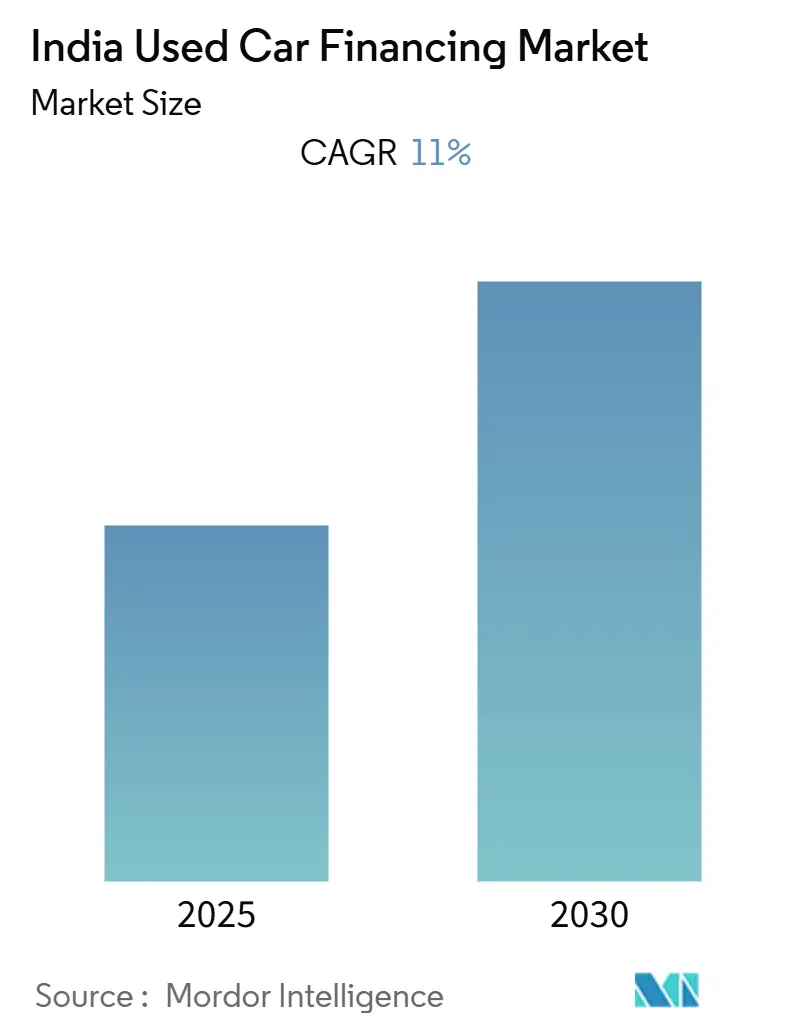

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 11.00% CAGR |

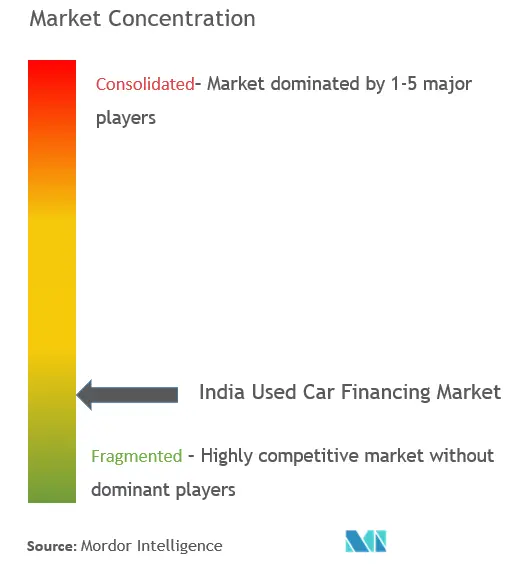

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du financement de voitures d'occasion par Mordor Intelligence

Le marché indien du financement de voitures d'occasion devrait enregistrer un CAGR de 11 % au cours de la période de prévision.

Le paysage indien du financement de voitures d'occasion connaît une transformation numérique significative, les institutions financières et les entreprises automobiles adoptant des innovations technologiques pour rationaliser les processus de prêt. Les principales sociétés de financement automobile investissent massivement dans des plateformes numériques qui exploitent des algorithmes de prêt basés sur l'IA, des outils de collaboration en nuage et des capacités d'évaluation du crédit en temps réel. Cette évolution numérique a été illustrée en mars 2023 lorsque Mahindra & Mahindra Financial Services a lancé sa plateforme numérique de bout en bout « Used Car Digi Loans » en partenariat avec Car&Bike et Rupyy, démontrant l'engagement du secteur envers le progrès technologique et l'amélioration de l'expérience client.

Les partenariats stratégiques entre constructeurs automobiles et institutions financières reconfigurent la dynamique du marché du financement automobile, créant des options de financement de véhicules plus accessibles pour les consommateurs. Parmi les collaborations notables de 2023, on peut citer le partenariat de Toyota Kirloskar Motor avec Bajaj Finance en juin et l'alliance de Honda Cars India avec Bajaj Finance en août, toutes deux visant à améliorer les options de financement au détail et à simplifier le processus d'achat de véhicules. Ces partenariats revêtent une importance particulière étant donné que le taux de possession d'un véhicule en Inde ne s'élève qu'à 2 % en 2022, ce qui indique un potentiel de croissance substantiel sur le marché des voitures d'occasion.

Le marché connaît une évolution notable des préférences des consommateurs, particulièrement visible dans la popularité croissante des SUV et des véhicules haut de gamme dans le segment des voitures d'occasion. Cette tendance se reflète dans la part de marché significative détenue par les SUV, qui représentaient 42 % du total des ventes de véhicules particuliers en 2022 et plus de la moitié des 4 millions de ventes de voitures particulières en Inde au cours de l'exercice 2022-2023. Ce glissement vers des véhicules de plus grande valeur a incité les institutions financières à développer des solutions de financement plus flexibles et innovantes pour répondre aux exigences évolutives des clients.

Le secteur du financement automobile en Inde connaît une formalisation et une organisation accrues, les concessionnaires traditionnels et les nouvelles plateformes numériques travaillant ensemble pour créer un marché plus transparent et plus efficace. Le marché a franchi une étape importante en 2022 avec environ 4,8 millions de voitures d'occasion vendues, témoignant de la demande robuste pour les véhicules d'occasion. Les institutions financières répondent à cette croissance en introduisant des produits spécialisés, notamment des systèmes de traitement numérique des prêts, des options de remboursement flexibles et des mécanismes de service client améliorés, rendant le financement automobile en Inde plus accessible à une base de consommateurs plus large.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien du financement de voitures d'occasion

Demande croissante de véhicules d'occasion

Le marché indien des voitures d'occasion a connu une croissance substantielle ces dernières années, portée par l'évolution des préférences des consommateurs et l'acceptation croissante des véhicules d'occasion. Le volume des ventes de voitures d'occasion a atteint 4,2 millions d'unités au cours de l'exercice 2022, témoignant de la demande robuste dans ce segment. Cette hausse de la demande est principalement attribuée à la préférence de la classe moyenne en expansion pour des solutions de mobilité personnelle et à la disponibilité croissante de circuits de vente au détail organisés qui garantissent des automobiles de meilleure qualité et des procédures administratives simplifiées. L'entrée des constructeurs de voitures de luxe dans le segment des véhicules d'occasion a encore élargi la portée du marché, rendant les véhicules haut de gamme plus accessibles aux acheteurs ambitieux grâce à des options de financement structuré pour les voitures d'occasion et des contrats d'entretien annuels.

La numérisation de l'écosystème des voitures d'occasion a contribué de manière significative à la croissance du marché, de nombreuses plateformes en ligne rationalisant le processus d'achat et de vente. Ces plateformes ont intégré des technologies avancées telles que des systèmes d'inspection de véhicules basés sur l'IA et des processus de documentation numérique, rendant l'expérience d'achat plus transparente et pratique pour les consommateurs. Par exemple, en février 2023, la plateforme fintech automobile Kuwy Technology Service, soutenue par Volkswagen Finance, a lancé une plateforme de prêt numérique de bout en bout « KUWYLaaS » pour les vendeurs de voitures en ligne, permettant des transactions fluides et des expériences d'achat améliorées grâce à des informations précieuses et des solutions de vente au détail numériques. Par ailleurs, la révision des taux de TPS sur les voitures d'occasion de 28 % à 12-18 % a rendu les véhicules d'occasion plus abordables, stimulant davantage la demande du marché.

Les options de financement flexibles des NBFC soutiennent la croissance du marché

Les sociétés financières non bancaires (NBFC) sont devenues des acteurs essentiels sur le marché du financement de voitures d'occasion en proposant des conditions de prêt flexibles et des options de remboursement personnalisées adaptées aux besoins variés des consommateurs. Ces institutions ont réussi à pénétrer les villes de rang 2 et de rang 3, rendant les prêts automobiles accessibles à un segment plus large de la population grâce à leurs vastes réseaux de distribution et leurs options de crédit spécialisées. L'intégration de technologies avancées par les NBFC a révolutionné l'expérience de traitement des prêts, avec des fonctionnalités telles que les processus de vérification sans contact et la documentation numérique réduisant considérablement les délais de déblocage des prêts et éliminant les complications du traitement manuel.

Les récents partenariats stratégiques entre les NBFC et les plateformes automobiles ont encore amélioré l'accessibilité du marché et la commodité pour les consommateurs. En mars 2023, Mahindra & Mahindra Financial Services Limited a lancé la plateforme « Used Car Digi Loans » en collaboration avec Car&Bike et Rupyy, proposant des options de prêts personnalisés pour les voitures d'occasion et un traitement rapide via des équipes de souscription spécialisées. De même, en juin 2023, Toyota Kirloskar Motor s'est associé à Bajaj Finance Limited pour offrir des options de financement au détail améliorées, rendant le processus d'achat de véhicules Toyota plus pratique et accessible aux clients. Ces collaborations, associées à la capacité des NBFC à proposer des taux d'intérêt compétitifs et des critères de prêt flexibles, ont rendu les options de financement pour les voitures d'occasion plus attractives pour les consommateurs aux profils de crédit et aux capacités financières variés.

Analyse des segments

Segment des citadines sur le marché indien du financement de voitures d'occasion

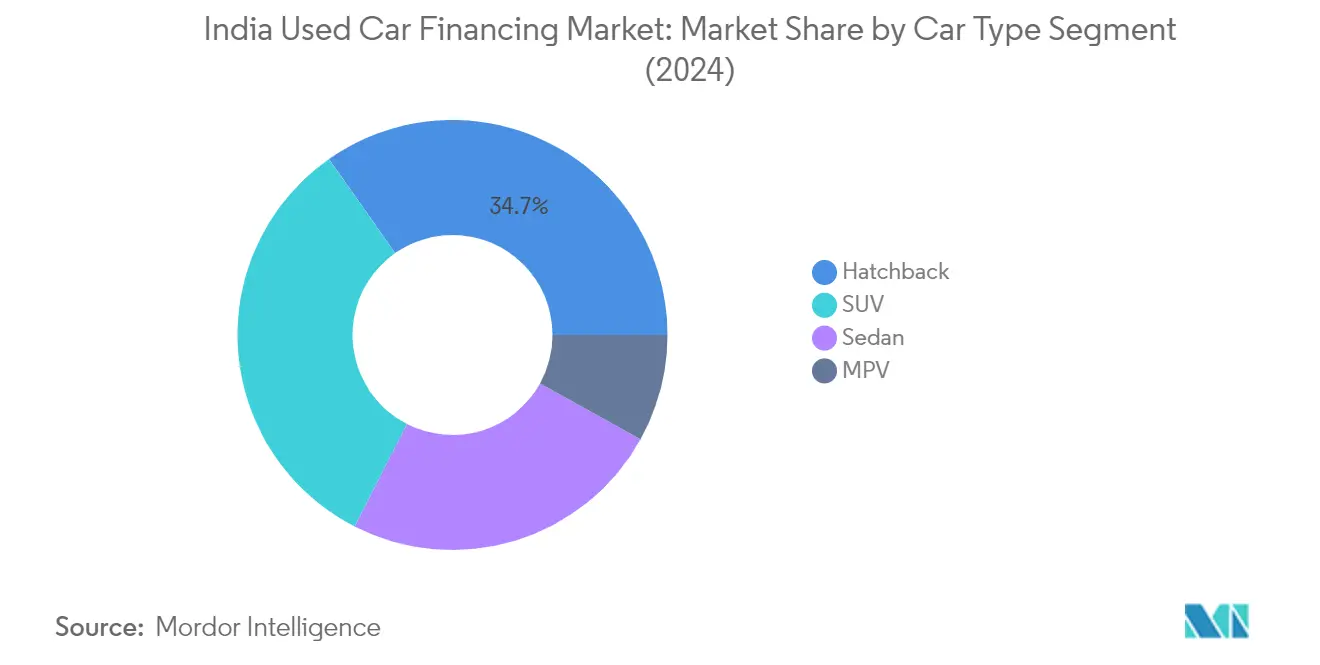

Le segment des citadines continue de dominer le marché indien du financement de voitures d'occasion, représentant environ 35 % de la part de marché en 2024. Cette position de marché significative est principalement portée par l'attrait fort du segment auprès des primo-accédants et des navetteurs urbains. Les citadines restent le choix privilégié en raison de leur accessibilité financière, de leur efficacité énergétique et de leur praticité pour circuler dans les rues encombrées des villes et les espaces de stationnement limités. La popularité du segment est particulièrement évidente dans les grandes métropoles comme Delhi, Mumbai, Bangalore et Hyderabad, où les véhicules compacts offrent une maniabilité optimale. Les modèles phares de ce segment, notamment la Maruti Suzuki Alto, la Hyundai Elite i20 et la Maruti Suzuki Swift, ont maintenu de solides valeurs de revente, en faisant des options attractives pour les prestataires de prêts automobiles pour voitures d'occasion.

Segment des véhicules multifonctions sur le marché indien du financement de voitures d'occasion

Le segment des véhicules multifonctions (MPV) s'impose comme la catégorie à la croissance la plus rapide sur le marché indien du financement de voitures d'occasion, avec un taux de croissance attendu d'environ 27 % sur la période 2024-2029. Cette remarquable trajectoire de croissance est principalement portée par la demande croissante de véhicules pouvant accueillir des familles plus nombreuses tout en offrant un espace de chargement important. L'expansion du segment est également soutenue par la préférence croissante pour des véhicules polyvalents pouvant servir à la fois à des fins familiales et professionnelles. Les constructeurs de MPV ont répondu à cette tendance en introduisant des modèles aux caractéristiques améliorées, à l'efficacité énergétique accrue et aux structures tarifaires compétitives, les rendant plus accessibles à une base de clientèle plus large grâce aux options de financement.

Segments restants dans la segmentation par type de véhicule

Les segments des berlines et des véhicules utilitaires sport (SUV) continuent de jouer un rôle crucial dans la configuration du marché indien du crédit automobile. Les berlines conservent leur attrait auprès des acheteurs haut de gamme en quête de confort et de prestige, notamment dans les villes de rang 1 et de rang 2. Le segment des SUV a connu une croissance substantielle en raison de la préférence croissante des consommateurs pour une garde au sol plus élevée et une présence imposante sur la route. Les deux segments bénéficient de la disponibilité de diverses options de financement et du développement du marché organisé des voitures d'occasion. Les segments sont encore renforcés par la présence de modèles populaires de constructeurs tels que Honda, Hyundai et Mahindra, qui maintiennent de solides valeurs de revente et la confiance des clients sur le marché des voitures d'occasion.

Analyse des segments : par type de financeur

Segment des sociétés financières non bancaires sur le marché indien du financement de voitures d'occasion

Le segment des sociétés financières non bancaires (NBFC) domine le marché indien du financement de voitures d'occasion, détenant environ 51 % de la part de marché en 2024. Les NBFC se sont imposées comme le choix privilégié pour le financement de voitures d'occasion grâce à leurs conditions de prêt flexibles et leurs options de remboursement personnalisées adaptées aux besoins individuels des clients. Ces institutions ont réussi à pénétrer les villes de rang 2 et de rang 3 où les banques traditionnelles ont une présence limitée, rendant les prêts automobiles accessibles à un segment de population plus large. Les NBFC exploitent des technologies numériques avancées pour rationaliser l'octroi et la gestion des prêts, ce qui améliore l'expérience client tout en réduisant les coûts opérationnels. Leur capacité à proposer des options de crédit spécialisées avec des exigences de paiement réduites et des conditions de remboursement prolongées, notamment pour les emprunteurs aux historiques de crédit variés, a renforcé leur position sur le marché. Par ailleurs, la collaboration des NBFC avec les concessionnaires automobiles et la mise en œuvre de processus de vérification sans contact ont considérablement réduit le délai de déblocage des prêts, les rendant de plus en plus attractives pour les consommateurs.

Segment des banques sur le marché indien du financement de voitures d'occasion

Le segment des banques devrait connaître la croissance la plus rapide sur le marché indien du financement de voitures d'occasion, avec un CAGR attendu d'environ 24 % sur la période 2024-2029. Cette croissance robuste est principalement portée par les importantes réserves de capital des banques et leurs vastes réseaux d'agences, leur permettant de servir une clientèle diversifiée dans les zones urbaines et rurales. Les banques se concentrent de plus en plus sur la transformation numérique de leurs services de prêt automobile, en mettant en œuvre des technologies avancées pour un traitement plus rapide des prêts et une meilleure expérience client. Leur solide réputation de fiabilité et de confiance dans les décisions financières, notamment pour les achats de grande valeur comme les automobiles, continue d'attirer les clients. La croissance du segment est également soutenue par les taux d'intérêt compétitifs des banques, leurs produits de prêt diversifiés aux conditions variées et leurs systèmes complets d'évaluation des risques qui contribuent à maintenir des portefeuilles de prêts sains. Leur capacité à proposer des options de financement non spécifiques à un constructeur permet aux clients de financer des véhicules de diverses marques et modèles, contribuant à leur croissance accélérée sur le marché.

Segments restants dans le type de financeur

Le segment des constructeurs d'équipements d'origine (OEM) joue un rôle crucial sur le marché du financement de voitures d'occasion grâce à des partenariats stratégiques avec des institutions financières. Les OEM ont développé leurs propres marchés de voitures d'occasion et programmes de financement, offrant des avantages uniques tels que des garanties soutenues par le constructeur et des options de financement spécialisées. Ces programmes proposent généralement des processus rationalisés permettant aux clients d'acheter et d'obtenir un financement en un seul endroit, améliorant ainsi l'expérience d'achat globale. Les solutions de financement des OEM s'accompagnent souvent d'avantages supplémentaires tels que des garanties de valeur de revente et des systèmes intégrés de gestion de la relation client, qui contribuent à maintenir des liens à long terme avec les acheteurs. Leur capacité à combiner expertise automobile et services financiers crée une solution complète pour les acheteurs de voitures d'occasion, bien que leur part de marché reste plus modeste comparée à celle des banques et des NBFC.

Paysage concurrentiel

Principales entreprises sur le marché indien du financement de voitures d'occasion

Le marché du financement de voitures d'occasion en Inde se caractérise par un mélange d'institutions financières établies et d'acteurs fintech innovants qui stimulent l'évolution du marché. Les entreprises se concentrent de plus en plus sur la transformation numérique à travers le lancement de plateformes de prêt numérique de bout en bout, d'outils d'évaluation du crédit basés sur l'IA et d'une intégration transparente avec les marchés de voitures d'occasion. Les partenariats stratégiques entre les financeurs traditionnels et les plateformes de vente de voitures en ligne sont devenus une tendance clé, permettant un traitement plus rapide des prêts et une meilleure expérience client. Les leaders du marché élargissent leur présence géographique tout en renforçant simultanément leurs capacités numériques via des applications mobiles et des portails en ligne. Le secteur connaît des investissements significatifs dans l'infrastructure technologique pour permettre l'approbation des prêts en temps réel, la documentation sans papier et des capacités d'évaluation des risques améliorées. Les entreprises développent également des outils spécialisés d'évaluation des voitures d'occasion et des services d'inspection pour renforcer la confiance dans l'écosystème.

Les NBFC dominent le marché grâce à leurs solides réseaux

Le paysage concurrentiel est dominé par les sociétés financières non bancaires (NBFC) qui exploitent leurs vastes réseaux de distribution et leurs conditions de prêt flexibles pour capter des parts de marché. Les banques traditionnelles maintiennent une forte présence grâce à leur infrastructure établie et leurs taux d'intérêt compétitifs, tandis que les filiales de financement soutenues par les OEM bénéficient d'une intégration directe avec les plateformes de voitures d'occasion de leurs sociétés mères. La structure du marché présente un niveau modéré de consolidation, les principaux acteurs détenant une part de marché significative, bien que de nombreux acteurs régionaux servent des segments géographiques spécifiques.

Ces dernières années ont été marquées par une activité accrue de fusions et acquisitions, les grandes institutions financières cherchant à acquérir des startups fintech pour renforcer leurs capacités numériques. Les acteurs du marché forment également des alliances stratégiques avec des sociétés de financement pour les concessionnaires de voitures d'occasion afin de créer des écosystèmes intégrés. L'émergence de plateformes spécialisées de voitures d'occasion soutenues par de grands conglomérats automobiles a encore intensifié la concurrence, conduisant à l'innovation dans les offres de produits et les modèles de prestation de services. Les acteurs régionaux s'associent de plus en plus avec des entités nationales pour étendre leur portée tout en préservant leur expertise du marché local.

L'innovation numérique, clé de la croissance future

Le succès sur le marché dépend de plus en plus de la capacité à exploiter la technologie pour rationaliser les opérations et améliorer l'expérience client. Les acteurs établis doivent se concentrer sur le développement d'une infrastructure numérique robuste, la mise en œuvre d'analyses avancées pour l'évaluation des risques et la création d'une intégration transparente avec de multiples plateformes de vente de voitures. Les entreprises doivent équilibrer leur présence physique avec leurs capacités numériques tout en maintenant de solides relations avec les concessionnaires automobiles et les marchés. La capacité à proposer des options de financement flexibles, des approbations de prêts rapides et des services à valeur ajoutée sera cruciale pour maintenir un avantage concurrentiel.

Les nouveaux entrants et les marques challengers peuvent gagner des parts de marché en se concentrant sur les segments mal desservis et en introduisant des produits de financement innovants. Les facteurs de succès comprennent le développement d'une expertise spécialisée dans l'évaluation des voitures d'occasion, la mise en œuvre de modèles efficaces d'évaluation des risques et la construction de partenariats solides avec les concessionnaires automobiles et les plateformes en ligne. Les entreprises doivent également se préparer aux éventuels changements réglementaires affectant les pratiques de prêt et les opérations de finance numérique. Le marché présente une concentration modérée des utilisateurs finaux, la demande étant répartie entre différents segments de clientèle, tandis que le risque de substitution reste faible en raison du caractère essentiel du financement de véhicules. Le succès futur dépendra de la capacité à s'adapter à l'évolution des préférences des clients tout en maintenant des pratiques robustes de gestion des risques. À mesure que le marché du financement automobile évolue, les entreprises de financement automobile et les entreprises de financement de véhicules d'occasion devront innover pour rester compétitives.

Leaders du secteur indien du financement de voitures d'occasion

Sundaram Finance Ltd.

TSM Cars

Toyota Trust

CHOLAMANDALAM

Mahindra Finance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2021 : Mahindra & Mahindra Financial Service Limited a lancé l'activité de location et d'abonnement « Quiklyz ». Cette initiative est une plateforme numérique nouvelle génération dédiée à la location et à l'abonnement de véhicules. Cette plateforme permet aux clients de choisir leur véhicule et offre une grande flexibilité.

- Juillet 2021 : Maruti Suzuki Limited a lancé une plateforme numérique offrant aux clients des solutions de financement automobile en ligne de bout en bout.

Périmètre du rapport sur le marché indien du financement de voitures d'occasion

Les voitures d'occasion sont devenues très populaires ces derniers temps. Le marché indien du financement de voitures d'occasion couvre les dernières tendances dans le segment du financement, la demande de voitures d'occasion et les principales entreprises opérant dans le secteur. Le marché indien des voitures d'occasion est segmenté par type de véhicule et par financeur.

Sur la base du type de véhicule, le marché est segmenté en citadines, berlines et véhicules utilitaires. Sur la base du financeur, le marché est segmenté en OEM, banques et NBFC. Le rapport couvre la taille du marché en valeur (milliards USD) pour tous les segments susmentionnés.

| Citadines |

| Berlines |

| Véhicules utilitaires sport |

| Véhicules multifonctions |

| OEM |

| Banques |

| NBFC |

| Type de véhicule | Citadines |

| Berlines | |

| Véhicules utilitaires sport | |

| Véhicules multifonctions | |

| Financeur | OEM |

| Banques | |

| NBFC |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché indien du financement de voitures d'occasion ?

Le marché indien du financement de voitures d'occasion devrait enregistrer un CAGR de 11 % au cours de la période de prévision (2025-2030)

Quels sont les principaux acteurs du marché indien du financement de voitures d'occasion ?

Sundaram Finance Ltd., TSM Cars, Toyota Trust, CHOLAMANDALAM et Mahindra Finance sont les principales entreprises opérant sur le marché indien du financement de voitures d'occasion.

Quelles années ce rapport sur le marché indien du financement de voitures d'occasion couvre-t-il ?

Le rapport couvre la taille historique du marché indien du financement de voitures d'occasion pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché indien du financement de voitures d'occasion pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: