Taille et part du marché de la construction de logements préfabriqués en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

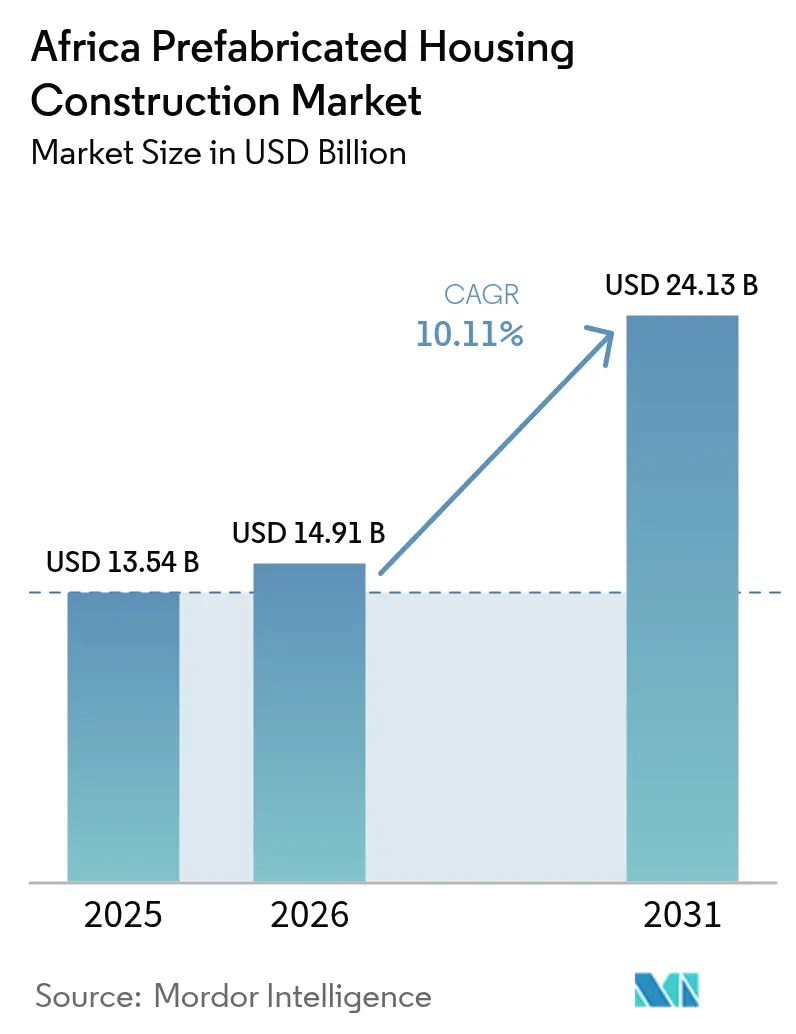

| Taille du marché de l'année de base (2025) | 13.54 Milliards de dollars |

| Taille du Marché (2026) | 14.91 Milliards de dollars |

| Taille du Marché (2031) | 24.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.11% CAGR |

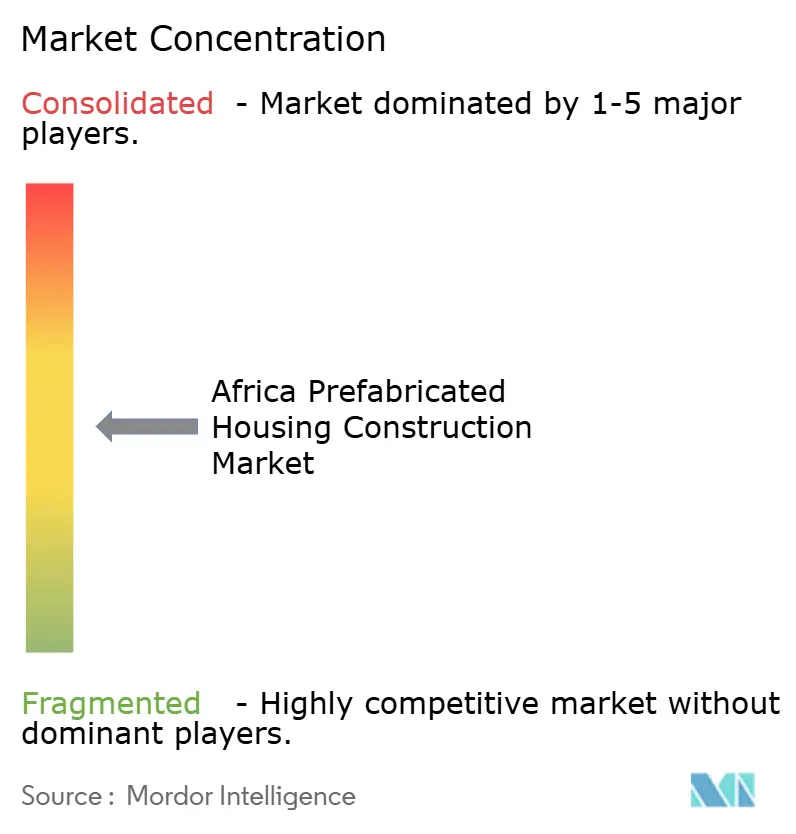

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la construction de logements préfabriqués en Afrique par Mordor Intelligence

La taille du marché de la construction de logements préfabriqués en Afrique était évaluée à 13,54 milliards USD en 2025 et devrait croître de 14,91 milliards USD en 2026 pour atteindre 24,13 milliards USD d'ici 2031, à un TCAC de 10,11 % au cours de la période de prévision (2026-2031). Un virage décisif, passant des travaux de chantier informels et à forte intensité de main-d'œuvre vers des systèmes modulaires et panélisés fabriqués en usine, réduit les délais de construction, améliore le contrôle de la qualité et compense les pénuries chroniques de main-d'œuvre qualifiée. Les systèmes à base de béton ont conservé la plus grande part de chiffre d'affaires, soit 44,5 %, en 2024, mais les solutions en bois et en bois d'ingénierie gagnent du terrain à mesure que les gouvernements intègrent des plafonds de carbone incorporé dans les appels d'offres publics, tandis que les projets multifamiliaux à Lagos, au Caire et à Johannesburg s'accélèrent face à la flambée des prix fonciers. La concurrence s'intensifie alors que les entreprises d'État chinoises (SOE) exportent leur expertise en construction modulaire intégrée, que les spécialistes européens de la location développent leurs flottes locatives dans les secteurs de la santé et de l'éducation, et que les fabricants locaux sollicitent le financement des zones économiques spéciales de la Société de financement africaine (AFC) pour localiser la production de panneaux. La volatilité des devises, la fragmentation des procédures de permis et les surcoûts liés aux importations constituent des vents contraires à court terme ; toutefois, les structures de financement mixte de la Société financière internationale (SFI) et les fonds souverains de logement abordable élargissent le bassin de projets bancables adressables.

Principaux enseignements du rapport

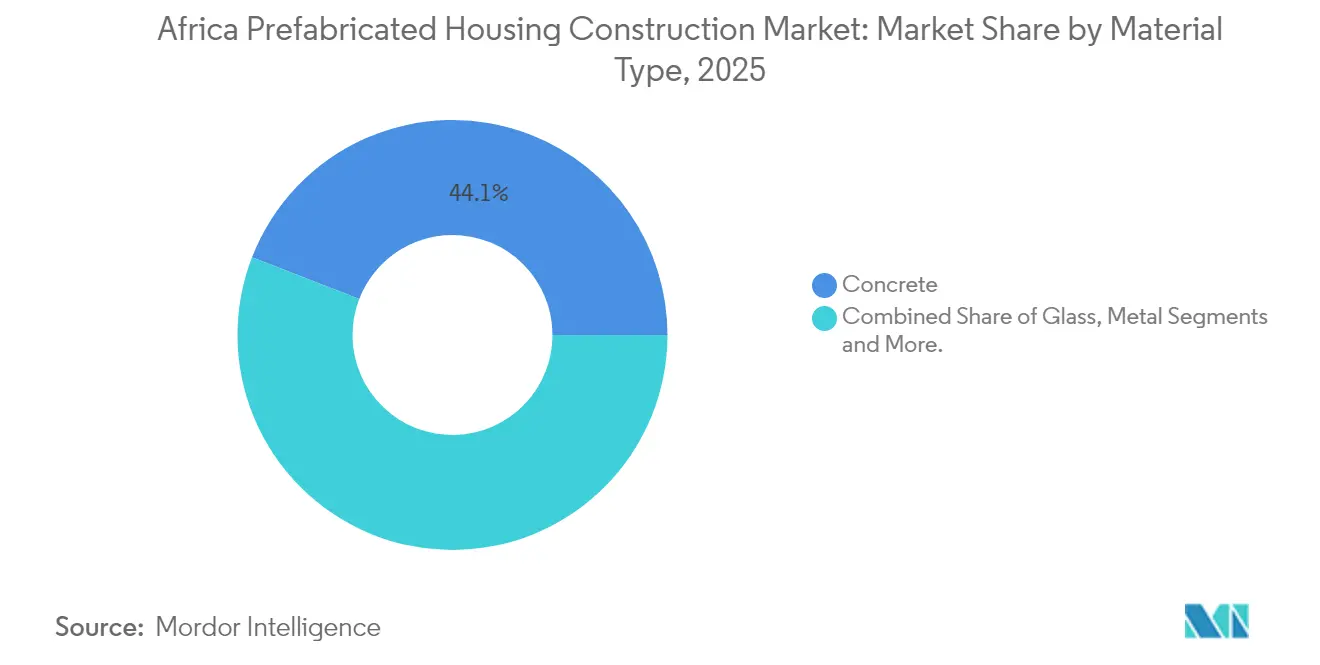

- Par matériau, le béton a représenté 44,12 % de la part de marché de la construction de logements préfabriqués en Afrique en 2025, tandis que les solutions en bois devraient se développer à un TCAC de 10,69 % jusqu'en 2031.

- Par type de logement, les formats unifamiliaux ont représenté 55,48 % de la taille du marché de la construction de logements préfabriqués en Afrique en 2025, tandis que les livraisons multifamiliales devraient croître à un TCAC de 11,32 % jusqu'en 2031.

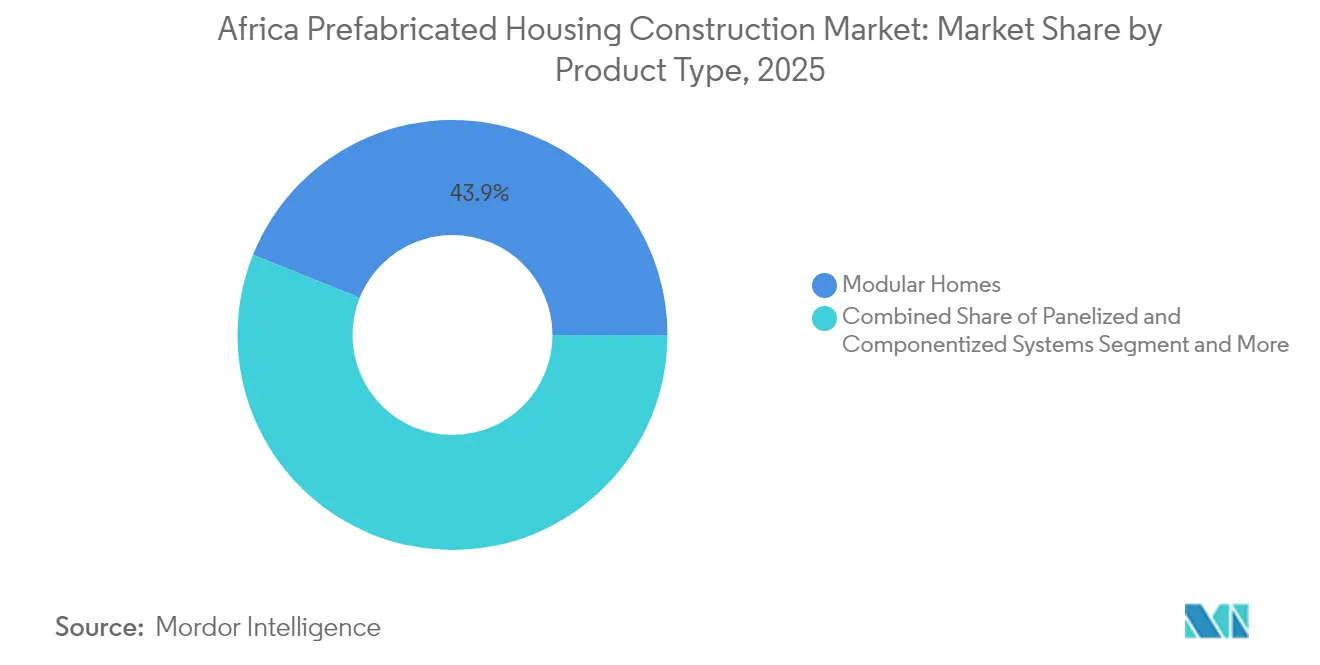

- Par produit, les maisons modulaires ont détenu une part de chiffre d'affaires de 43,92 % en 2025 et devraient progresser à un TCAC de 11,79 %, le plus élevé parmi tous les formats de préfabriqués.

- Par géographie, le Nigeria a généré 29,05 % du chiffre d'affaires de 2025, mais l'Égypte est en passe d'enregistrer la croissance nationale la plus élevée, avec un TCAC de 12,07 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de logements préfabriqués en Afrique

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % D'IMPACT SUR LA PRÉVISION DE TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Urbanisation rapide et déficits de logements dans les grandes villes créant une demande de livraison rapide et évolutive | 2.8% | Nigeria, Égypte, Kenya, Afrique du Sud ; répercussions sur l'Éthiopie, la RDC, la Tanzanie | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de logement abordable et partenariats public-privé (PPP) ouvrant des débouchés pour des unités préfabriquées standardisées | 2.4% | Nigeria (FHFL, MOFI), Égypte (SHMFF), Kenya (prélèvement sur le logement abordable), Côte d'Ivoire, Sénégal | Court terme (≤ 2 ans) |

| Construction hors site réduisant les délais de construction et les coûts dans un contexte de pénurie de main-d'œuvre qualifiée | 1.9% | Mondial ; aigu en Afrique du Sud, au Nigeria, au Ghana, au Kenya où l'informalité dépasse 80 % | Moyen terme (2-4 ans) |

| Secours en cas de catastrophe, réinstallation des populations déplacées par les conflits et besoins d'adaptation climatique favorisant les logements modulaires et relocalisables | 1.3% | Sahel (Mali, Niger, Burkina Faso), Corne de l'Afrique (Somalie, Soudan du Sud), zones côtières (Mozambique, Madagascar) | Long terme (≥ 4 ans) |

| Intérêt croissant des investisseurs pour les logements locatifs, les logements du personnel et les résidences étudiantes construits selon des méthodes industrialisées | 1.2% | Afrique du Sud (ceintures minières), Nigeria (Lagos, secteur pétrolier de Port Harcourt), Kenya (logements étudiants à Nairobi), Égypte (Nouvelle Capitale Administrative) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et déficits de logements dans les grandes villes créant une demande de livraison rapide et évolutive

La population urbaine de l'Afrique devrait atteindre 1,4 milliard d'habitants d'ici 2050, quatre pays seulement — le Nigeria, l'Égypte, l'Éthiopie et la République démocratique du Congo — contribuant à un tiers de cette croissance. Le Nigeria seul est confronté à un déficit de 28 millions de logements, et le continent a collectivement besoin de 53 millions de logements supplémentaires, ce qui creuse un écart de financement de 1 000 milliards USD. Des densités supérieures à 50 000 habitants par kilomètre carré à Lagos, au Caire et à Johannesburg ont poussé les valeurs foncières à des niveaux où les systèmes modulaires, qui nécessitent des fondations plus légères et un terrassement minimal, offrent des économies de coûts décisives. Les gouvernements privilégient désormais les fournisseurs capables d'achever les projets en 60 à 90 jours et de garantir la répétabilité à grande échelle, positionnant les usines disposant d'accords d'achat en gros pour surclasser les entreprises travaillant projet par projet.

Programmes gouvernementaux de logement abordable et PPP ouvrant des débouchés pour des unités préfabriquées standardisées

La loi kényane sur le logement abordable de 2024 impose un prélèvement sur les salaires de 1,5 % abondé par les employeurs, créant un fonds dédié habilité à attribuer des contrats clés en main transparents[1]Clyde & Co LLP, "Un aperçu de la loi kényane sur le logement abordable, 2024," clydeco.com. Le Nigeria canalise des capitaux par l'intermédiaire de Federal Housing Finance Limited, tandis que le Fonds égyptien de financement du logement social et des hypothèques a livré 840 000 unités à ce jour. La Côte d'Ivoire, soutenue par les conseils transactionnels de la SFI, vise 150 000 unités d'ici 2025, et le Sénégal a publié un plan de passation de marchés examiné par la Banque mondiale invitant des offres pour des préfabriqués. Ces initiatives réduisent le risque lié aux investissements dans les usines en garantissant une demande pluriannuelle, bien que les seuils de contenu local et les clauses de transfert de technologie obligent les entrants étrangers à adopter des modèles de coentreprise ou de licence. Collectivement, elles ajoutent 2,8 % au TCAC prévisionnel du marché de la construction de logements préfabriqués en Afrique en garantissant des volumes prévisibles pour des conceptions standardisées.

Construction hors site réduisant les délais et les coûts dans un contexte de pénurie de main-d'œuvre qualifiée

L'informalité couvre 82 % de la main-d'œuvre du secteur de la construction en Afrique, érodant la productivité et la sécurité. La fabrication hors site transfère la valeur ajoutée vers des usines contrôlées, réduisant les besoins en main-d'œuvre sur site jusqu'à 70 % et permettant des audits de qualité avant l'expédition. China State Construction Engineering Corporation (CSCEC) a atteint 92 % de préfabrication sur un projet à Pékin, réduisant le calendrier de six mois, et transpose cette approche de construction modulaire intégrée à la Nouvelle Capitale Administrative de l'Égypte. La coentreprise 14Trees de Holcim a imprimé une école au Malawi et les 10 premières unités du projet Mvule Gardens au Kenya en la moitié du temps traditionnel, obtenant la certification EDGE Advanced. En Afrique du Sud, les fournisseurs disposant des approbations Agrément contournent les inspections répétitives sur site, comprimant davantage les délais. Ces démonstrations valident les économies de temps et de coûts, renforçant les courbes d'adoption et contribuant à hauteur de 2,1 % aux perspectives de TCAC.

Secours en cas de catastrophe, réinstallation des populations déplacées par les conflits et besoins d'adaptation climatique favorisant les logements modulaires et relocalisables

Soixante-dix pour cent des réfugiés sont originaires de nations vulnérables aux changements climatiques, créant une demande structurelle pour des abris déployables rapidement. L'usine de Red Sea Housing à Accra fabrique des unités modulaires que les agences humanitaires peuvent redéployer entre les crises, réduisant les coûts du cycle de vie jusqu'à 40 % par rapport aux tentes à usage unique. Le Mozambique et Madagascar, sujets aux cyclones, nécessitent des fondations surélevées et des ancrages renforcés, ce qui ajoute 10 à 15 % aux coûts unitaires mais permet aux fournisseurs spécialisés de se tailler des niches premium. Les conceptions à double usage conformes aux normes du HCR et des camps miniers permettent aux fabricants de diversifier leurs sources de revenus et de lisser la volatilité des cycles des matières premières. Ces facteurs élèvent la trajectoire de croissance du marché d'un 1,5 % supplémentaire à long terme.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % D'IMPACT SUR LA PRÉVISION DE TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Profondeur manufacturière locale limitée et dépendance aux composants importés augmentant les coûts livrés et les délais d'approvisionnement | -1.6% | Nigeria, Kenya, Tanzanie, Ghana ; moins aigu en Afrique du Sud et en Égypte avec des industries de préfabrication en béton établies | Court terme (≤ 2 ans) |

| Réglementations fragmentées, variabilité des permis et lacunes dans les codes du bâtiment ralentissant les approbations et l'adoption | -1.2% | Panafricain ; aigu en Afrique de l'Ouest francophone et dans les marchés lusophones avec une application limitée des codes | Moyen terme (2-4 ans) |

| Obstacles au financement — faible pénétration hypothécaire, taux élevés et capital promoteur limité — contraignant la mise à l'échelle | -1.4% | Nigeria (pénétration de 0,6 %), UEMOA (< 2 % du PIB), Kenya, Tanzanie ; moins aigu en Afrique du Sud et en Égypte avec des marchés hypothécaires établis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Profondeur manufacturière locale limitée et dépendance aux composants importés augmentant les coûts livrés et les délais d'approvisionnement

Les composants de précision — panneaux isolants, treillis soudés et menuiseries haut de gamme — restent largement importés, gonflant les coûts à destination de 15 à 25 % par rapport à la construction traditionnelle au Nigeria et au Kenya[2]Société de financement africaine, "ARISE IIP et AFC lancent un fonds de capital de 100 millions USD pour les entrepreneurs africains," africafc.org. La Société nationale de logement du Kenya a ouvert une usine de panneaux EPS pour alimenter son programme de 110 000 unités, mais les insuffisances de capacité nécessitent encore le transport par fret de panneaux depuis l'Asie à plus de 200 USD par mètre cube. Le secteur préfabriqué mature de l'Afrique du Sud atténue l'exposition, mais même les fournisseurs certifiés importent des mastics et des fixations d'Europe. Le programme de zones économiques spéciales de l'AFC, doté de 100 millions USD, finance de nouvelles lignes de production de panneaux, bien que la mise en service prenne généralement 18 à 24 mois. Ces lacunes structurelles amputent 1,8 % des prévisions de croissance jusqu'à ce qu'une localisation significative prenne de l'élan après 2026.

Réglementations fragmentées, variabilité des permis et lacunes dans les codes du bâtiment ralentissant les approbations et l'adoption

Cinquante-quatre juridictions nationales appliquent des codes du bâtiment disparates ; le Kenya fait encore référence à un cadre de 2009, le Ghana a déployé une édition de 2018 et le Rwanda applique des normes de 2015, tandis que la reconnaissance transfrontalière est rare. L'Organisation africaine de normalisation (ARSO) élabore des lignes directrices continentales et l'ISO a publié un document de travail sur la terminologie des préfabriqués, mais l'adoption est en retard sur les calendriers de passation de marchés. Les inspecteurs peu familiers avec les systèmes modulaires rejettent souvent les conceptions non traditionnelles, ajoutant 6 à 12 mois aux approbations. La certification Agrément de l'Afrique du Sud ramène ce délai à quatre à six semaines, offrant un modèle que d'autres nations pourraient imiter, mais les amendements législatifs et les budgets de formation sont maigres. Les retards qui en résultent ampute environ 1,3 % du TCAC du marché de la construction de logements préfabriqués en Afrique jusqu'en 2029.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le béton conserve sa position de leader tandis que le bois gagne en dynamisme durable

Le béton a représenté 44,12 % de la part de marché de la construction de logements préfabriqués en Afrique en 2025, plébiscité pour sa résistance au feu, son accessibilité financière et sa conformité aux codes du bâtiment. Le mélange ECOPact à faible teneur en carbone de Holcim a livré des unités certifiées EDGE dans le projet Mvule Gardens au Kenya, démontrant que le béton peut répondre aux exigences environnementales sans sacrifier l'intégrité structurelle. Le segment bénéficie d'une capacité cimentière répandue, de granulats locaux et de chaînes d'approvisionnement établies qui atténuent le risque de change. Cependant, les produits en bois d'ingénierie — bois lamellé-croisé (CLT) et poutres en bois lamellé-collé — devraient enregistrer un TCAC de 10,69 %, le plus rapide de la catégorie, à mesure que les projets pilotes de tarification du carbone et les incitations municipales se répandent à Johannesburg et à Nairobi. Les panneaux CLT de précision de Mass Timber Technology sont déjà éligibles aux remises fiscales sud-africaines qui réduisent les taxes foncières jusqu'à 15 %.

La surveillance environnementale croissante et les avantages d'une installation rapide stimulent l'adoption pilote dans les immeubles résidentiels de moyenne hauteur. L'étude d'Arup en Afrique de l'Est confirme que le CLT offre de 40 à 50 % de carbone incorporé de moins que le béton armé, et des sources locales de pin de plantation en Tanzanie pourraient permettre la parité des prix d'ici 2027. Le béton devrait défendre sa domination grâce à l'innovation progressive, comme les mélanges géopolymères, tandis que la progression du bois dépendra de la mise à l'échelle des capacités de séchage, des régimes d'essais au feu et des certifications tierces analogues à Agrément. Ensemble, ces dynamiques maintiennent le béton en tête en volume, tout en positionnant le bois comme le moteur de croissance axé sur la durabilité au sein du marché de la construction de logements préfabriqués en Afrique.

Par type de logement : l'unifamilial commande encore le volume principal, mais le multifamilial connaît une montée en puissance

Les maisons unifamiliales ont capté 55,48 % de la taille du marché de la construction de logements préfabriqués en Afrique en 2025, portées par les terrains ruraux et périurbains où le foncier reste bon marché et les acheteurs valorisent l'intimité. Le Fonds égyptien de financement du logement social et des hypothèques canalise néanmoins la plupart des nouvelles livraisons vers des immeubles sans ascenseur de 4 à 6 étages qui maximisent la densité dans des enveloppes foncières subventionnées. Les formats multifamiliaux devraient croître à un TCAC de 11,32 % — le plus élevé de la catégorie — portés par des terrains dans le centre de Nairobi déjà cotés au-dessus de 500 USD par mètre carré et des quartiers de Lagos où la seule préparation du terrain peut dépasser 50 USD par mètre carré.

Les promoteurs exploitent les avantages de la répétition en usine : un bloc de 100 unités ne nécessite que huit à dix types de modules, réduisant les changements d'outillage et ramenant les délais à environ 14 semaines. Les panneaux EPS du Kenya réduisent les charges sur les fondations jusqu'à 40 %, permettant des constructions sur des sols marginaux sans pilotis coûteux. Le projet N2 Gateway d'Afrique du Sud démontre que des densités de 80 à 100 unités par hectare sont réalisables tout en respectant les normes de sécurité incendie SANS 10400. À mesure que la densité urbaine augmente, les marchés publics devraient se concentrer sur les typologies multifamiliales, réduisant les besoins en subventions par unité et accélérant les gains de volume sur le marché de la construction de logements préfabriqués en Afrique.

Par type de produit : les maisons modulaires offrent rapidité et réutilisabilité

Les systèmes modulaires ont détenu 43,92 % du chiffre d'affaires en 2025, soutenus par des intérieurs clés en main expédiés directement depuis l'usine. Les tours MiC de CSCEC dans la Nouvelle Capitale Administrative de l'Égypte prouvent que le modèle peut monter jusqu'à six étages et réduire de six mois les délais par rapport aux méthodes conventionnelles. Le format devrait se développer à un TCAC de 11,79 %, dépassant les alternatives de maisons panélisées et manufacturées. Le spécialiste de la location Kwikspace maintient plus de 170 unités en circulation entre les chantiers miniers et d'infrastructure, montrant que la réutilisabilité compense la prime locative de 15 à 20 % que de nombreux clients paient pour un déploiement rapide.

Les kits panélisés occupent un terrain intermédiaire flexible, avec les panneaux muraux à âme en métal déployé de Robust Structures certifiés par Agrément et Miami-Dade, pesant seulement 3,6 kg/m² — assez légers pour être manipulés manuellement mais assez solides pour les régions cycloniques. Les maisons manufacturées restent contraintes par les règles de financement qui les classent comme biens personnels, limitant le soutien hypothécaire. Les variantes hybrides bois-acier et imprimées en 3D en sont au stade pilote ; néanmoins, l'encre TectorPrint de Holcim au Malawi indique des pistes prometteuses pour des façades personnalisables en masse. Dans l'ensemble, les gains avérés de calendrier de la modularité et l'économie de relocalisation en font la pièce maîtresse des stratégies de croissance sur le marché de la construction de logements préfabriqués en Afrique.

Analyse géographique

L'Égypte affichera la croissance nationale la plus rapide, avec un TCAC de 12,07 % jusqu'en 2031, portée par les typologies standardisées du ministère du Logement et les 840 000 unités déjà livrées dans le cadre du Fonds de financement du logement social et des hypothèques. En février 2025, le gouvernement a proposé 400 000 unités supplémentaires, dont un projet de première phase de 2,3 milliards USD à Hadayek October, garantissant un volume significatif pour les fournisseurs de préfabriqués. Les entreprises d'État chinoises érigent des tours modulaires dans la Nouvelle Capitale Administrative, tandis que les fabricants locaux importent encore des menuiseries de précision qui augmentent les coûts livrés de 15 à 25 %, un écart que le programme de zones économiques spéciales de l'AFC vise à combler d'ici 2027.

Le Nigeria a conservé 29,05 % du chiffre d'affaires du marché de la construction de logements préfabriqués en Afrique en 2025 sur la base d'un déficit de 28 millions d'unités et de financements fédéraux canalisés par le FHFL et le Fonds d'investissement immobilier. Le partenariat de Lafarge Africa avec Shelter Afrique soutient une demande stable de ciment, mais la pénétration hypothécaire bloquée à 0,6 % contraint les promoteurs à recourir à des fonds propres ou à des prêts à court terme à taux élevé, érodant les rendements. Les projets pilotes de panneaux EPS et de coffrage plastique se révèlent compétitifs en termes de coûts à 250 USD par mètre carré, mais la volatilité des devises et la congestion portuaire continuent de peser sur les calendriers de projet.

L'Afrique du Sud bénéficie d'un environnement réglementaire transparent ancré par le Conseil national d'enregistrement des constructeurs de logements et les voies Agrément. Robust Structures, BHC Steel Buildings et Concor Buildings disposent de systèmes pré-approuvés qui ramènent les délais de permis à six semaines, un avantage clé dans les appels d'offres publics. L'Agence de développement du logement a remis 12 000 unités dans le cadre du projet N2 Gateway, et la rénovation privée Barlow Park loge plus de 1 000 résidents après un investissement de 11 millions USD. Par ailleurs, le Kenya, le Ghana et le Sénégal déploient des prélèvements sur les salaires, des cadres PPP et des transactions structurées par la SFI, mais se débattent toujours avec la fragmentation des codes et les dépendances aux composants importés, qui ne pourraient s'atténuer qu'après la mise en service de lignes de panneaux locales après 2026.

Paysage réglementaire

La réglementation relative à la construction de logements préfabriqués en Afrique reste fragmentée entre 54 juridictions. Dans de nombreux marchés, les délais d'approbation demeurent de 6 à 12 mois, en particulier lorsque les inspecteurs connaissent moins bien les systèmes modulaires, tandis que l'Afrique du Sud continue de se distinguer avec des voies de certification de type Agrément qui peuvent réduire les approbations à 4-6 semaines. Le Housing Consumer Protection Act 25 de 2024 a également renforcé les exigences de protection des consommateurs et de conformité via le cadre du National Home Building Regulatory Council, consolidant les exigences de performance, de garantie et d'enregistrement qui déterminent les pratiques de sélection des produits et de documentation pour les fournisseurs modulaires et panélisés.

En 2026, plusieurs initiatives politiques ont ajouté des ancrages plus formels pour les méthodes modernes de construction. L'Ouganda a mis en œuvre le Building Control (Amendment) Act 2026, élargissant les pouvoirs d'application tout en autorisant explicitement les méthodes et technologies non conventionnelles, sous réserve de conformité, ce qui offre des bases plus claires pour soumettre des systèmes préfabriqués à approbation. Le Kenya a également développé une architecture de mise en œuvre autour de son National Building Code de 2024 grâce à un cadre 2026 sur les inspections de bâtiments, les audits et les services de tests de sécurité, orientant l'harmonisation entre comtés dans un délai de 18 mois. La signalisation politique à l'échelle africaine a été renforcée par le deuxième Africa Urban Forum de l'Union africaine (Nairobi, avril 2026), qui a mis l'accent sur les achats climato-intelligents et sur des procédures d'autorisation plus rapides et plus numériques, dans le cadre des programmes de résilience urbaine.

Analyse de la chaîne de valeur

La chaîne de valeur couvre (i) les matières premières et composants (ciment, granulats, acier, bois, isolation, fixations, finitions), (ii) la conception et l'ingénierie (typologies standardisées, contrôles structurels, intégration MEP), (iii) la fabrication en usine (préfabrication en béton, ossature légère en acier, lignes de panneaux, assemblage modulaire volumétrique), (iv) la certification et les essais, (v) le transport et l'installation sur site (levage, fondations, raccordements aux réseaux), et (vi) les services après-vente et de cycle de vie (maintenance, relocalisation pour les flottes de location). La dépendance aux importations pour les composants de précision (panneaux isolés, menuiseries haut de gamme, mastics et fixations) reste un goulot d'étranglement majeur sur plusieurs marchés et peut alourdir les coûts livrés par rapport aux constructions conventionnelles, rendant la logistique, la manutention portuaire et le transport intérieur déterminants pour l'économie unitaire livrée.

L'activité récente des projets montre où la chaîne est exécutée à grande échelle et où la localisation commence à s'ancrer. Au Mozambique, Dorce installe un complexe résidentiel modulaire pour 9 500 personnels dans le cadre du projet GNL de TotalEnergies à Cabo Delgado, reflétant une demande d'ingénierie clé en main, de production en usine en gros volumes et d'assemblage complexe sur site. L'Afrique centrale a également vu son premier projet d'immeuble de bureaux modulaire à Yaoundé, au Cameroun, fourni par CIMC, qui expédie des unités modulaires depuis sa base de Xinhui, illustrant la manière dont la fabrication internationale et la logistique longue distance sous-tendent encore les premiers déploiements. Les efforts de relocalisation locale sont également visibles, la Zambie ayant mis en service une usine de fabrication de logements préfabriqués de 12 millions USD à Lusaka, conçue pour produire plus de 300 unités par an. Des modèles d'achat comme l'examen par le Nigéria d'une proposition EPC+F pour 10 000 unités préfabriquées montrent également comment le financement, la livraison et l'approvisionnement peuvent être regroupés pour réduire les risques d'exécution et soutenir une meilleure utilisation des capacités de production.

Paysage concurrentiel

La concurrence sur le marché de la construction de logements préfabriqués en Afrique est modérée, avec plus de 20 entreprises actives se disputant des contrats pluriannuels de logements abordables, des flottes de camps miniers et des appels d'offres humanitaires. Les spécialistes européens de la location tels qu'Algeco tirent parti de leur conception Moduflex, qui revendique 73 % de carbone incorporé en moins et 96 % de recyclabilité, pour remporter des appels d'offres dans l'éducation et la santé nécessitant un déploiement rapide et conforme aux codes. Les entreprises d'État chinoises — principalement CSCEC — apportent des budgets de R&D importants (6,5 milliards USD en 2023) et plus de 68 000 brevets qui se traduisent par des offres EPC clés en main, transférant le risque technique aux ministères peu dotés en ingénieurs.

La capacité locale se développe à mesure que le financement de l'AFC incite à la production de panneaux dans les zones économiques spéciales. Robust Structures continue de concéder des licences pour ses âmes en métal déployé au Zimbabwe, en Zambie et en Namibie, tandis que la nouvelle usine EPS de la Société nationale de logement du Kenya élargit son rôle de promoteur à celui de fournisseur de composants. Les modèles de flotte de location, illustrés par les opérations de Kwikspace en Afrique du Sud, au Mozambique et en Zambie, offrent une flexibilité à faible intensité d'actifs et des taux d'utilisation élevés, contrastant avec les usines à forte intensité de capital qui misent sur la certitude du pipeline gouvernemental. La certification reste un champ de bataille : les entreprises obtenant l'Agrément ou des approbations équivalentes compriment les délais d'approbation à 4 à 6 semaines, accélérant la conversion de trésorerie et élevant les barrières pour les entrants tardifs.

Les alliances stratégiques se multiplient. La coentreprise 14Trees de Holcim marie béton à faible teneur en carbone et imprimantes COBOD, produisant des structures certifiées EDGE Advanced qui séduisent les écoles financées par des donateurs et les programmes pilotes résilients au changement climatique. Red Sea Housing exploite ses installations au Ghana pour servir à la fois les agences humanitaires et les clients du secteur extractif, équilibrant la demande cyclique. Pendant ce temps, les jeunes pousses axées sur le CLT et les systèmes hybrides bois-acier courtisent les gouvernements municipaux désireux de réduire leur carbone incorporé. Dans ce contexte, les économies d'échelle, la rapidité de certification et les liens financiers avec les programmes PPP émergent comme les leviers décisifs pour la capture de parts à long terme.

Leaders du secteur de la construction de logements préfabriqués en Afrique

-

Moladi

-

Red Sea Housing Services

-

Karmod Prefabricated Technologies

-

Algeco (Modulaire Group)

-

Portakabin

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les achats programmatiques et les pipelines soutenus par les politiques publiques créent des points d'entrée plus clairs pour les fournisseurs de préfabriqué standardisé, en particulier lorsque les gouvernements ou agences publiques garantissent les volumes. L'Affordable Housing Act de 2024 au Kenya a établi un mécanisme de financement dédié via une taxe salariale de 1,5 %, égalée par les employeurs, tandis que le Social Housing and Mortgage Finance Fund d'Égypte a livré 840 000 unités à ce jour et, en février 2025, a proposé 400 000 unités supplémentaires, incluant un projet de première phase à Hadayek October. Ces pipelines répétitifs favorisent les fabricants capables de certifier leurs systèmes une seule fois et de les répliquer sur plusieurs typologies multifamiliales, et ils renforcent les arguments d'investissement pour les lignes de panneaux locales et les capacités d'assemblage modulaire plutôt que pour des livraisons ponctuelles axées sur l'importation.

Des opportunités émergent également autour des incitations à la localisation, des modèles d'achat alternatifs et des démonstrations technologiques validant la rapidité et la performance. Le Nigéria a prolongé son exonération fiscale Pioneer Status Incentive pour les fabricants de logements modulaires et préfabriqués jusqu'en décembre 2029, renforçant les arguments économiques en faveur de la production locale, des coentreprises et de la localisation des composants, là où la dépendance aux importations a fait grimper les coûts livrés. La mise en service par la Zambie d'une usine de préfabriqué de 12 millions USD (300 unités par an) et l'évaluation technique par le Nigéria en 2026 d'une proposition EPC+F de 10 000 unités indiquent un espace actif pour des modèles de livraison à échelle industrielle combinant ingénierie, fabrication et financement. L'adoption via des démonstrations dépasse désormais les appartements urbains pour s'étendre aux constructions rurales et liées à la résilience, incluant la livraison de 110 Star Homes préfabriquées dans des villages en Tanzanie (rapportée en avril 2026) et la vitrine publique de juin 2026 en Éthiopie sur l'impression 3D, la préfabrication en acier léger et les logements en conteneurs, soutenant une trajectoire où des systèmes testés en performance et des conceptions répétables peuvent progresser plus rapidement dans les processus d'achat et d'approbation que les constructions sur mesure sur site.

Développements récents du secteur

- Juillet 2026 : le Federal Ministry of Housing and Urban Development du Nigéria a lancé une évaluation technique d'une proposition de China Hyway Group Limited visant à livrer 10 000 logements préfabriqués abordables en 30 mois selon un modèle EPC+F. Cette approche associe le financement à la livraison et peut accélérer la bancabilité de projets pour des programmes d'unités standardisées à grande échelle. Elle relève également les exigences en matière d'assemblage local et de préparation de la chaîne d'approvisionnement si la proposition dépasse le stade de l'évaluation.

- Novembre 2025 : Karmod Nigeria a livré un ensemble résidentiel préfabriqué de 100 unités dans l'État de Kaduna, présenté par la presse locale comme le premier ensemble de cette envergure utilisant la préfabrication au Nigéria. Le projet constitue une preuve de concept pour des cycles de livraison plus rapides et des conceptions répétables sur un marché contraint par la profondeur du crédit hypothécaire et un fort taux d'informalité dans la construction. Il renforce également l'argument en faveur de l'usage du préfabriqué dans les programmes de logement au niveau des États, où les délais et l'assurance qualité sont étroitement contrôlés.

- Juillet 2024 : ARISE IIP et l'Africa Finance Corporation ont signé un protocole d'accord pour créer un pool de capital de 100 millions USD destiné à financer les entrepreneurs établissant des opérations au sein des zones économiques spéciales ARISE IIP dans 11 pays africains. Cette initiative cible directement le déficit de fabrication de panneaux et de composants de précision qui maintient de nombreuses constructions préfabriquées dépendantes des importations et donc plus coûteuses. Avec un financement d'équipement et des partenariats techniques inclus, le programme soutient de nouvelles capacités locales pouvant réduire les délais des projets de logements modulaires et panélisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Dans cette étude, le marché africain du logement préfabriqué couvre la valeur des unités de logement fabriquées hors site (en modules ou en panneaux) puis transportées pour un assemblage sur site à travers les pays africains.

Exclusions du périmètre : sont exclus les logements construits de manière conventionnelle sur site, la valeur du terrain, les activités de pure rénovation, et les structures préfabriquées non résidentielles telles que les bureaux, les écoles et les hangars industriels.

Aperçu de la segmentation

-

Par type de matériau

- Béton

- Verre

- Métal

- Bois

- Autres matériaux

-

Par type de logement

- Unifamilial

- Multifamilial

-

Par type de produit

- Maisons modulaires

- Systèmes panélisés et componentisés

- Maisons manufacturées

- Autres types de préfabriqués

-

Par pays

- Nigeria

- Égypte

- Afrique du Sud

- Reste de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par clarifier ce qui constitue, ou non, un logement préfabriqué en Afrique, ce terme étant souvent employé de manière imprécise dans les discours publics. Nous avons examiné des indicateurs publics de construction et de logement provenant de sources telles que les offices nationaux de statistiques, les ministères du Logement et des Travaux publics, les publications des banques centrales et les documents budgétaires indiquant les activités résidentielles planifiées et les pipelines de financement.

Pour ancrer les hypothèses de départ, nous avons également utilisé des références sur le bâtiment et la construction telles que les publications d'ONU-Habitat, les données de la Banque mondiale et les statistiques commerciales UN Comtrade pour les principaux matériaux et composants de construction souvent liés à l'adoption du préfabriqué. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse fiable ont été utilisés pour comprendre les expansions de capacité, les délais de livraison et les schémas de mise sur le marché dans différents pays. Lorsque disponibles, des abonnements payants pour les données financières d'entreprises et une base de données d'importation-exportation au niveau des expéditions ont été utilisés de manière sélective pour valider l'échelle et la logique de prix. Ces sources documentaires ne sont qu'illustratives, et de nombreux autres documents et bases de données publics ont été consultés pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

La recherche primaire a permis de tester quelle part des mises en chantier résidentielles est réellement accessible via des méthodes hors site, et comment les prix et les délais varient selon le type de module et le niveau de finition. Nous nous sommes entretenus avec des fabricants de préfabriqué, des EPC et installateurs, des promoteurs et des acteurs des achats, et ces échanges nous ont aidés à aligner les hypothèses sur la taille des commandes, la part de contenu importé versus produit localement, et les structures contractuelles typiques dans les principaux marchés africains.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 36 % | Dirigeants (CXO) : 21 % | |

| Échelon intermédiaire : 42 % | Responsables fonctionnels/de division : 19 % | |

| Petits acteurs : 22 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Notre modèle de dimensionnement utilise une approche descendante où l'activité de construction résidentielle et les pipelines de livraison de logements sont convertis en un pool de demande de préfabriqué adressable par pays, puis traduits en valeur à l'aide de fourchettes de prix correspondant aux spécifications typiques des modules et panneaux. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que le débit d'échantillons de fabricants, des vérifications de canaux basées sur des projets, et des comparaisons prix moyen de vente × volume pour les types d'unités courants, ce qui nous aide à corriger le sur-déclaratif et les activités informelles manquantes.

Le modèle est façonné à l'aide d'empreintes de marché reconnaissables par les praticiens, notamment le déficit de logements urbains et les volumes des programmes de logement formels, la répartition entre mises en chantier unifamiliales et multifamiliales, la dépendance aux importations pour les structures porteuses et les systèmes muraux, la surface plancher moyenne des unités utilisée dans les projets de logement de masse, et les délais typiques des projets qui limitent la capacité de livraison annuelle. Pour les prévisions, nous nous sommes appuyés sur l'analyse de scénarios, car les pipelines de logements abordables soutenus par les gouvernements, la disponibilité du financement et les fluctuations des coûts des intrants ne suivent pas une trajectoire linéaire chaque année. Lorsque les informations ascendantes sont incomplètes dans les pays plus petits, les lacunes sont traitées à l'aide d'indicateurs proxy comme les permis de construire, le flux d'appels d'offres publics et les taux d'adoption dans les pays comparables, puis retestées avec des retours d'experts avant finalisation.

Validation des données et cycle de mise à jour

La validation se déroule en plusieurs étapes afin que le chiffre final ne repose pas sur une seule série de données ou un seul entretien. Nous comparons les totaux modélisés à des signaux indépendants tels que les tendances de la production de construction, les flux commerciaux des composants pertinents du préfabriqué, et les jalons annoncés des programmes de logement, puis nous examinons les valeurs aberrantes qui ne correspondent pas au récit national. Avant validation finale, un second analyste revoit les hypothèses relatives aux prix, aux taux d'adoption et au calendrier de conversion des devises, et nous recontactons les sources lorsqu'un écart important est détecté.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme un nouveau programme de logement de masse, une expansion majeure d'usine, ou une variation brusque des coûts des intrants modifiant les prix livrés. Juste avant la livraison, nous effectuons une dernière passe de mise à jour afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché africain du logement préfabriqué de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le logement préfabriqué en Afrique peuvent sembler très éloignées les unes des autres, car le terme est appliqué différemment selon les sources et parce que les pipelines de projets en Afrique évoluent rapidement. En pratique, les différences proviennent généralement de ce qui est compté comme logement, de l'inclusion ou non de l'installation et de l'assemblage sur site, et de la manière dont le calendrier des devises est traité.

En suivant les pipelines de projets de logement livrables et en actualisant les hypothèses de taux d'adoption via des vérifications par entretiens, Mordor Intelligence maintient un périmètre strictement lié à la construction de logements préfabriqués en Afrique, plutôt qu'à la construction modulaire au sens large et aux composants préfabriqués connexes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,54 milliards USD (2025) | |

| Cabinet de conseil mondial A | 5,98 milliards USD (2024) | Utilise une définition de la construction modulaire pour le Moyen-Orient et l'Afrique, qui exclut généralement une partie du périmètre du logement propre à l'Afrique et peut sous-estimer les logements préfabriqués panélisés et hybrides lorsque l'accent est mis sur les bâtiments modulaires. |

| Revue professionnelle B | 14,91 milliards USD (2026) | Présente une valeur pour une année future comme chiffre principal, ce qui la fait paraître plus élevée qu'une estimation d'année de référence, et cette valeur peut ne pas séparer clairement le préfabriqué résidentiel uniquement de l'activité de construction préfabriquée plus large dans les résumés publics. |

L'écart provient principalement des choix de périmètre (logement propre à l'Afrique versus construction modulaire à l'échelle MEA) et de l'année utilisée comme valeur principale. Lorsque le périmètre est maintenu cohérent et que la base annuelle est explicitée, la taille du marché devient plus facile à relier aux volumes de projets et à des étapes de prix réalistes et reproductibles.

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché de la construction de logements préfabriqués en Afrique et sa croissance attendue ?

La taille du marché de la construction de logements préfabriqués en Afrique est de 14,91 milliards USD en 2026 et devrait atteindre 24,13 milliards USD d'ici 2031, enregistrant un TCAC de 10,11 %.

Quel matériau domine la construction de logements préfabriqués en Afrique ?

Le béton est en tête avec une part de marché de 44,12 % en 2025, bien que les systèmes en bois connaissent la croissance la plus rapide avec un TCAC de 10,69 %.

Quel pays devrait connaître la croissance la plus rapide pour les logements préfabriqués ?

L'Égypte devrait se développer à un TCAC de 12,07 % jusqu'en 2031, portée par des programmes gouvernementaux à grande échelle et des projets de tours modulaires.

Pourquoi les maisons modulaires gagnent-elles en popularité par rapport aux variantes panélisées ?

Les unités modulaires arrivent finies en usine, réduisent les calendriers jusqu'à six mois et peuvent être redéployées ou empilées, ce qui leur confère le TCAC prévisionnel le plus élevé à 11,79 %.

Quels sont les principaux obstacles qui ralentissent l'adoption des préfabriqués ?

Les composants importés augmentent les coûts de 15 à 25 %, et les codes du bâtiment fragmentés ajoutent 6 à 12 mois aux délais de permis dans de nombreux marchés, limitant le potentiel de croissance.

Comment les gouvernements soutiennent-ils la fabrication locale de préfabriqués ?

Des programmes tels que le fonds de zones économiques spéciales de l'AFC doté de 100 millions USD et le financement de l'usine de panneaux EPS du Kenya visent à localiser la production et à réduire la dépendance aux importations.

Dernière mise à jour de la page le: