Taille et part du marché des technologies de scaffold

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

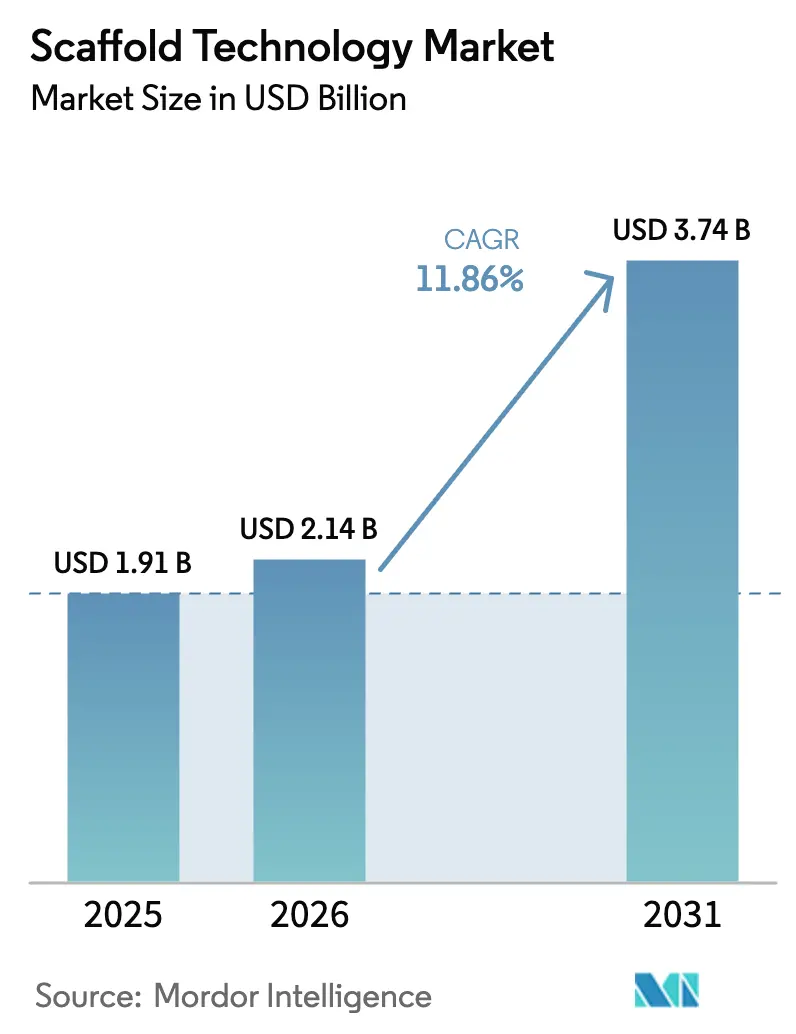

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de scaffold par Mordor Intelligence

La taille du marché des technologies de scaffold était évaluée à 1,91 milliard USD en 2025 et estimée à croître de 2,14 milliards USD en 2026 pour atteindre 3,74 milliards USD d'ici 2031, à un CAGR de 11,86 % pendant la période de prévision (2026-2031).

La demande se renforce à mesure que les modèles cellulaires tridimensionnels remplacent les cultures bidimensionnelles, tandis que les autorités réglementaires approuvent les premières thérapies vasculaires et cellulaires à base de scaffold. Les hydrogels restent la plus grande classe de produits, les scaffolds à nanofibres se développent le plus rapidement, et les indications orthopédiques dominent par type de maladie. Les hôpitaux et les centres de diagnostic affichent l'adoption la plus rapide parmi les utilisateurs finaux, confirmant que l'adoption clinique s'accélère au-delà des contextes de recherche. La performance géographique est menée par l'Amérique du Nord, tandis que l'Asie-Pacifique enregistre la croissance la plus élevée grâce aux investissements dans la fabrication locale, à l'harmonisation des réglementations et à l'augmentation du financement pour la médecine régénérative.

Principaux enseignements du rapport

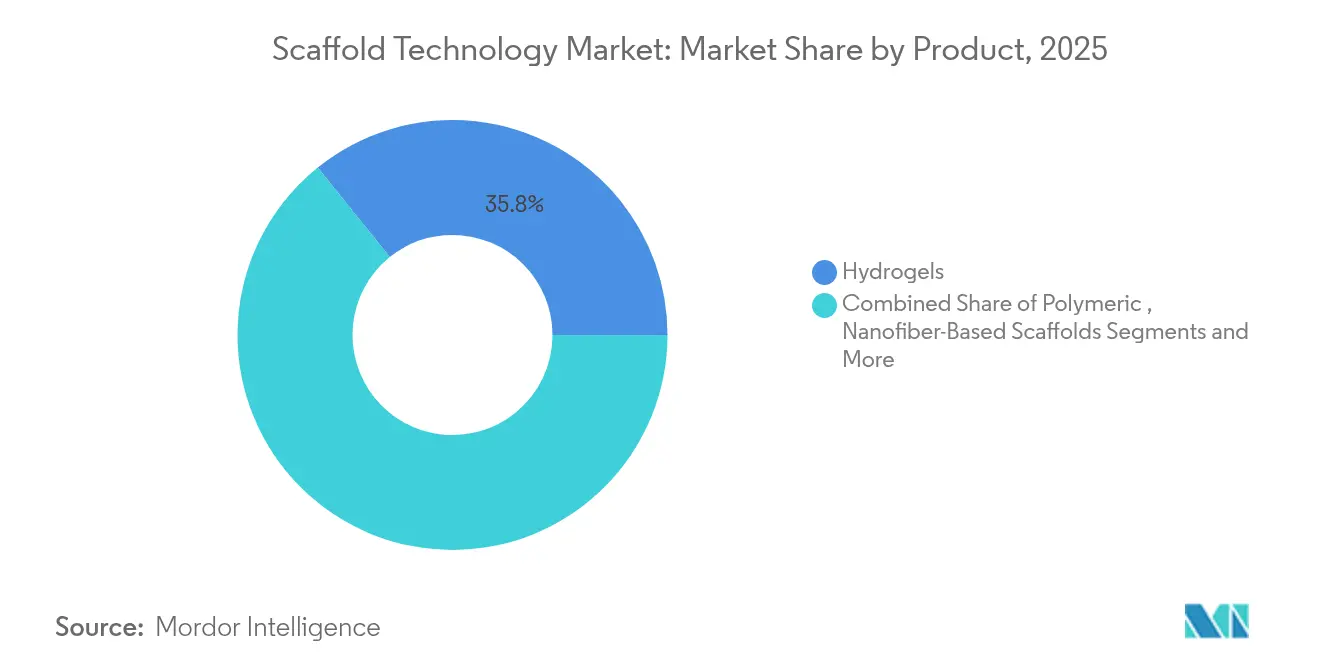

- Par produit, les hydrogels ont dominé avec une part de revenus de 35,78 % en 2025, tandis que les scaffolds à base de nanofibres devraient progresser à un CAGR de 15,21 % jusqu'en 2031.

- Par type de maladie, l'orthopédie détenait 26,96 % de la part du marché des technologies de scaffold en 2025, tandis que la neurologie est prête à se développer à un CAGR de 13,62 % jusqu'en 2031.

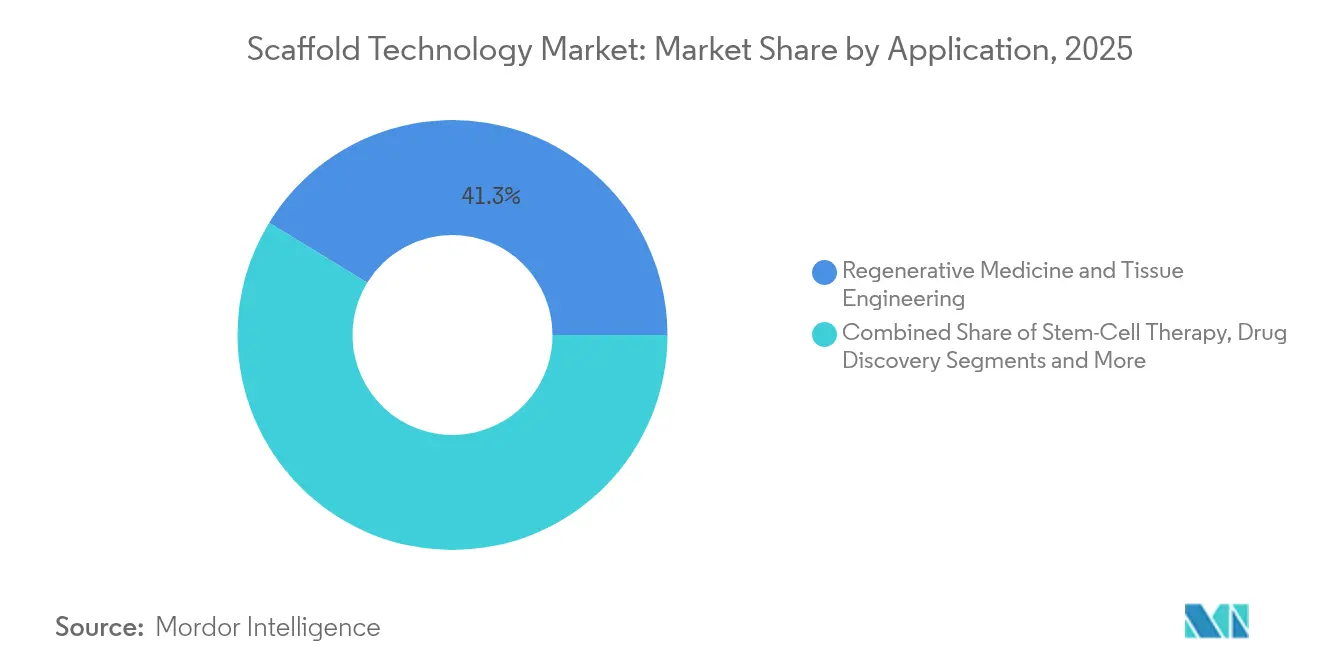

- Par application, la médecine régénérative et l'ingénierie tissulaire représentaient 41,25 % de la taille du marché des technologies de scaffold en 2025, tandis que la thérapie par cellules souches devrait progresser à un CAGR de 14,54 % entre 2026 et 2031.

- Par utilisateur final, les organisations de biotechnologie et pharmaceutiques commandaient 52,90 % de la part de la demande en 2025 ; les hôpitaux et les centres de diagnostic enregistrent le CAGR le plus élevé à 14,28 % jusqu'en 2031.

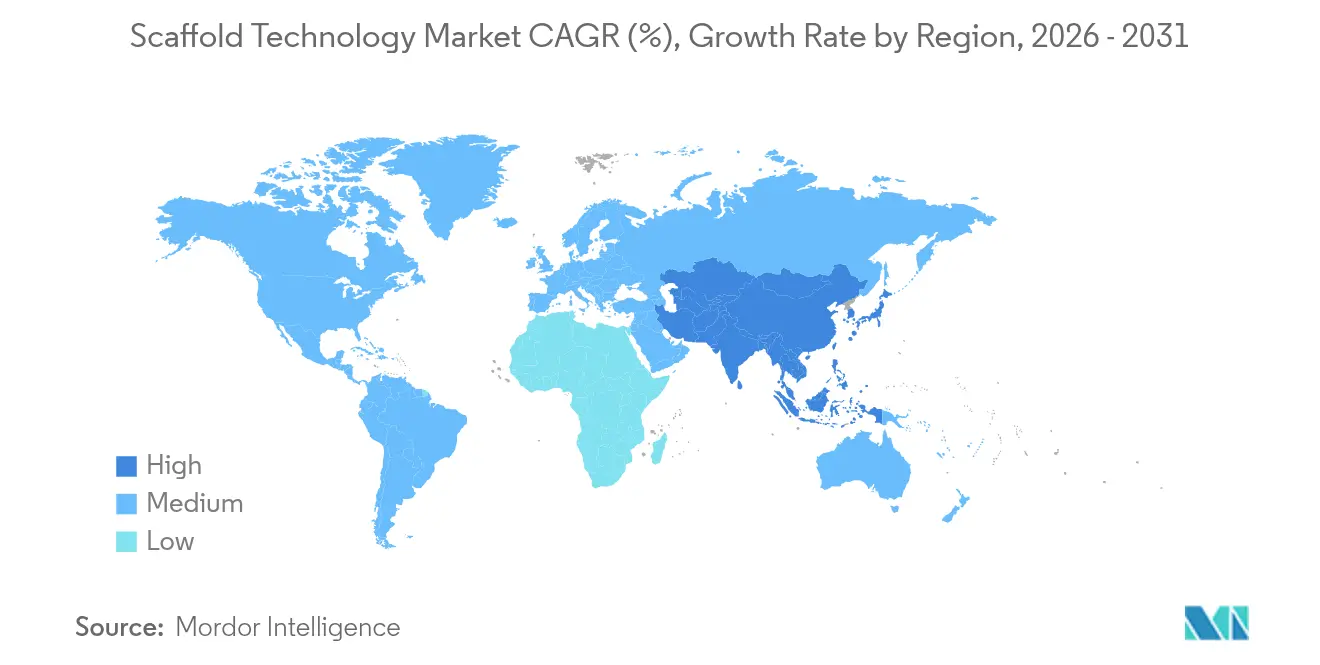

- Par géographie, l'Amérique du Nord a conservé 39,02 % de part de marché en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 14,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies de scaffold

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des modèles cellulaires 3D dans la recherche translationnelle | +2.1% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande croissante de greffons d'ingénierie tissulaire pour la réparation orthopédique et musculo-squelettique | +1.8% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Long terme (≥ 4 ans) |

| Approbations accélérées pour les produits de médecine régénérative par la FDA et l'EMA | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution vers des matériaux de scaffold sans xéno, chimiquement définis | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Émergence de plateformes de conception de scaffold dirigées par l'IA | +1.1% | Amérique du Nord et Europe, transfert de technologie vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration verticale par les CMO dans la fabrication de scaffold pour les clients en thérapie cellulaire | +0.9% | Mondial, concentré dans les pôles de bioprocédés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des modèles cellulaires 3D dans la recherche translationnelle

Les laboratoires pharmaceutiques et de biotechnologie remplacent les cultures bidimensionnelles par des systèmes tridimensionnels à base de scaffold car ils reproduisent mieux la physiologie humaine. En mars 2025, des scientifiques de l'Université de Tokyo ont montré que la protéine IL1α dérivée du placenta accélérait la croissance des organoïdes hépatiques de cinq fois, permettant des organoïdes jusqu'à 400 µm d'épaisseur et répondant aux défis de mise à l'échelle.[1]Yoshiki Kuse, « Les facteurs dérivés du placenta contribuent à la croissance des organoïdes hépatiques iPSC humains », Nature Communications, nature.comLes programmes d'oncologie s'appuient désormais sur des organoïdes tumoraux intégrés dans des scaffolds qui reflètent les schémas de résistance aux médicaments dans le microenvironnement, réduisant l'attrition en phase avancée et améliorant la validité prédictive.

Demande croissante de greffons d'ingénierie tissulaire pour les applications orthopédiques

Le vieillissement de la population et l'incidence accrue des blessures sportives maintiennent des besoins substantiels en reconstruction osseuse et des tissus mous. Becton Dickinson a traité le premier patient dans son essai clinique STANCE pour le scaffold entièrement résorbable P4HB GalaFLEX LITE en mars 2025, étendant l'utilisation du scaffold au-delà de la réparation osseuse à la révision des implants mammaires. Parallèlement, des scaffolds os-ligament-os multiphasiques incorporant de l'hydroxyapatite mésoporeuse et de la déféroxamine démontrent une résistance mécanique similaire au tissu du LCA natif tout en favorisant une double délivrance thérapeutique.

Approbations réglementaires accélérées pour les produits de médecine régénérative

Les désignations de voie rapide raccourcissent les cycles de développement. La FDA a autorisé Symvess, le premier vaisseau d'ingénierie tissulaire acellulaire, en décembre 2024, établissant un précédent clinique pour les dispositifs vasculaires à base de scaffold. Ryoncil, une thérapie à base de cellules stromales mésenchymateuses allogéniques, a également reçu l'approbation de la FDA en 2024 pour la maladie aiguë du greffon contre l'hôte pédiatrique, validant les approches combinant cellules et scaffold.[2]Bureau du commissaire, « La FDA approuve le premier vaisseau d'ingénierie tissulaire acellulaire pour traiter les traumatismes vasculaires des extrémités », FDA, fda.gov

Évolution vers des matériaux de scaffold sans xéno, chimiquement définis

Les préoccupations liées à la contamination poussent les développeurs à abandonner les composants d'origine animale. Evonik a introduit Vecollan, une plateforme de collagène non animal, offrant une qualité constante adaptée aux dispositifs médicaux et réduisant le risque réglementaire. Les matériaux standardisés soutiennent des protocoles de fabrication reproductibles, facilitant la translation clinique.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de validation pour les scaffolds de qualité BPF | -1.7% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Manque de reproductibilité inter-laboratoires dans les résultats de cultures 3D complexes | -1.2% | Mondial, entravant les études multi-sites | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire autour des scaffolds composites bio-imprimés | -0.9% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité limitée de biomatériaux bruts de qualité pharmaceutique | -0.8% | Mondial, chaîne d'approvisionnement concentrée régionalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de validation pour les scaffolds de qualité BPF

La transition de la production de qualité recherche à la production de qualité clinique nécessite une cohérence lot à lot, une traçabilité complète et des processus validés sans animaux. Bio-Techne détaille des mesures de qualité qui ajoutent 18 à 24 mois et un capital considérable aux calendriers de développement, ce qui représente un défi pour les petites entreprises.

Manque de reproductibilité inter-laboratoires dans les résultats de cultures 3D complexes

La variabilité des matrices extracellulaires, des conditions de culture et des analyses génère des résultats incohérents. Des études mettent en évidence des différences lot à lot dans le Matrigel, favorisant un passage vers des matrices synthétiques à rigidité et densité de ligands ajustables.[3]Kan Li, « Matrices extracellulaires reproductibles pour la culture d'organoïdes tumoraux : défis et opportunités », Journal of Translational Medicine, translational-medicine.biomedcentral.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation en nanofibres stimule l'évolution du marché

Les hydrogels ont dominé le marché des technologies de scaffold avec une part de 35,78 % en 2025, reflétant une forte biocompatibilité et des propriétés mécaniques adaptables. Les scaffolds polymériques occupent une part substantielle en raison de leur polyvalence de fabrication, tandis que les microplaques de surface à micropatterning répondent aux besoins de la découverte de médicaments à haut débit. Les scaffolds à base de nanofibres affichent un CAGR de 15,21 % jusqu'en 2031, le plus rapide parmi les produits, car leur architecture à haute surface spécifique imite les matrices extracellulaires naturelles et soutient l'ostéogenèse.

Les approches hybrides fusionnent la bioimpression 3D avec les nanofibres électrofilées, aboutissant à des structures multicouches qui offrent des géométries précises et des signaux biologiques. L'électroécriture par fusion permet un contrôle sub-micronique, important pour les applications musculo-squelettiques. Ces avancées placent les nanofibres à l'avant-garde des solutions de nouvelle génération tandis que les hydrogels continuent d'ancrer la demande principale.

Par type de maladie : les applications en neurologie s'accélèrent au-delà de l'orthopédie traditionnelle

Les indications orthopédiques représentaient 26,96 % de la part du marché des technologies de scaffold en 2025, soutenues par des décennies de protocoles cliniques. Les études sur le cancer exploitent les scaffolds pour recréer les microenvironnements tumoraux, améliorant la précision prédictive des thérapeutiques. La neurologie émerge comme le domaine à la croissance la plus rapide avec un CAGR de 13,62 %, portée par des scaffolds bioniques qui coordonnent la libération de facteurs bioactifs et des nanomatériaux pour guider la croissance axonale.

Les conduits nerveux personnalisés imprimés en 3D intègrent des polymères conducteurs et des facteurs de croissance, répondant aux lésions des nerfs périphériques où l'approvisionnement en autogreffe est limité. Les constructions multiphasiques os-ligament pour la réparation du LCA continuent d'évoluer, combinant le renforcement mécanique avec la délivrance contrôlée de médicaments. Ensemble, ces innovations soutiennent une croissance diversifiée au-delà des domaines établis de réparation osseuse.

Par application : la thérapie par cellules souches stimule la croissance de nouvelle génération

La médecine régénérative et l'ingénierie tissulaire ont conservé 41,25 % des revenus en 2025 et restent l'application centrale. La découverte de médicaments gagne du terrain à mesure que les systèmes organe-sur-puce utilisent des scaffolds pour modéliser la pharmacodynamique spécifique aux tissus. La thérapie par cellules souches affiche le CAGR le plus élevé à 14,54 %, aidée par des milieux sans xéno qui améliorent l'efficacité de dérivation à 46 % pour les cellules souches pluripotentes étendues.

Les mailles électrofilées enduites de polymères biologiques améliorent la viabilité des cellules souches mésenchymateuses et la sécrétion paracrine, faisant avancer les essais de réparation du cartilage et cardiaque. Les plateformes d'intelligence artificielle ajustent désormais la composition du scaffold en fonction des données omiques cellulaires, accélérant le développement de thérapies personnalisées.

Par utilisateur final : l'adoption hospitalière accélère la translation clinique

Les entreprises de biotechnologie et pharmaceutiques ont capturé 52,90 % de la demande en 2025, reflétant des dépenses élevées en R&D et une fabrication pilote interne. Les institutions de recherche restent des utilisateurs clés pour les études de preuve de concept. Les hôpitaux et les centres de diagnostic affichent le CAGR le plus rapide à 14,28 % jusqu'en 2031, soulignant la réussite de la transition du laboratoire au chevet du patient. L'approbation de NexoBrid de Vericel pour les soins des brûlures pédiatriques a révélé le potentiel d'adoption hospitalière dans 20 centres spécialisés aux États-Unis.

Les grappes d'automatisation robotique soutiennent désormais les unités de thérapie cellulaire en milieu hospitalier, réduisant la main-d'œuvre tout en maintenant la conformité aux BPF. Les fabricants sous contrat intègrent la production de scaffold pour offrir des solutions clés en main, réduisant les goulots d'étranglement de l'approvisionnement pour les programmes cliniques.

Analyse géographique

L'Amérique du Nord détenait 39,02 % du marché des technologies de scaffold en 2025, soutenue par des cadres réglementaires robustes de la FDA qui accélèrent les thérapies avancées et par un réseau dense d'entreprises de biotechnologie. Les États-Unis bénéficient de consortiums académiques-industriels qui partagent des installations BPF, tandis que le Canada se développe avec de grandes usines CDMO telles que le site de 100 000 pi² d'OmniaBio, améliorant la résilience de l'approvisionnement régional.

L'Europe maintient une croissance solide à mesure que les subventions de recherche transfrontalières Horizon financent des consortiums d'ingénierie tissulaire et que l'EMA introduit des orientations harmonisées pour les produits combinés. L'Allemagne et les Pays-Bas accueillent des grappes de fabrication additive qui mettent l'accent sur le développement de scaffolds composites pour les soins musculo-squelettiques, en accord avec la demande locale en dispositifs orthopédiques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,02 %. La Chine développe la production nationale grâce aux fonds d'innovation gouvernementaux, le Japon soutient des cadres de médecine régénérative qui accélèrent l'entrée sur le marché, et l'Inde tire parti d'une fabrication rentable. Les centres de recherche avancée en Corée du Sud et en Australie contribuent à une propriété intellectuelle de haute valeur et à des données d'essais cliniques, tandis que les régulateurs régionaux s'alignent de plus en plus sur les critères de la FDA et de l'EMA, réduisant l'incertitude liée aux approbations.

Paysage concurrentiel

Le marché des technologies de scaffold démontre une concentration modérée à mesure que les principaux fournisseurs combinent des matériaux propriétaires, une fabrication automatisée et une conception guidée par l'IA. Les acteurs intégrés investissent dans de grands pôles de recherche ; par exemple, Merck KGaA s'est engagé à investir 300 millions EUR dans un centre avancé axé sur les produits biotechnologiques et le traitement de l'ARNm. Les fabricants sous contrat établis tels que Lonza élargissent leur capacité par des acquisitions stratégiques de sites, sécurisant des services de bout en bout pour les biologiques et les thérapies à base de scaffold.

Les thèmes concurrentiels incluent la modularité de la plateforme, où un scaffold de base s'adapte à plusieurs indications avec une réingénierie minimale, et l'intégration verticale, les CMO intégrant des lignes de scaffold pour contrôler la qualité et les délais. Les start-ups mettent l'accent sur les biomatériaux intelligents tels que les hydrogels dérivés de l'aloe vera pour la viande cultivée et les plateformes d'organoïdes activées par l'IA qui intègrent la modélisation prédictive.

Des opportunités d'espaces blancs persistent dans les protocoles standardisés qui comblent les lacunes de reproductibilité et dans les bioréacteurs à usage unique évolutifs adaptés aux constructions complexes scaffold-cellules. À mesure que l'intensité capitalistique et le contrôle réglementaire augmentent, les partenariats entre spécialistes des matériaux, fabricants de dispositifs et développeurs thérapeutiques devraient se multiplier.

Leaders du secteur des technologies de scaffold

Thermo Fisher Scientific, Inc.

Merck KGaA

REPROCELL Inc.

Becton, Dickinson, and Company

Corning Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : des chercheurs de l'Université de Tokyo ont rapporté que la protéine IL1α dérivée du placenta a amélioré la croissance des organoïdes hépatiques de cinq fois, atteignant une épaisseur de 300 à 400 µm en reproduisant les conditions fœtales hypoxiques.

- Mars 2025 : BD a commencé à traiter des patients dans l'essai STANCE en utilisant le scaffold entièrement résorbable P4HB GalaFLEX LITE pour la chirurgie de révision des implants mammaires.

- Décembre 2024 : la FDA a approuvé Symvess, le premier vaisseau d'ingénierie tissulaire acellulaire pour les traumatismes vasculaires des extrémités, affichant une perméabilité primaire de 67 % à 30 jours.

- Décembre 2024 : la FDA a approuvé Ryoncil comme première thérapie à base de cellules stromales mésenchymateuses allogéniques pour la maladie aiguë du greffon contre l'hôte réfractaire aux stéroïdes chez les patients pédiatriques.

Portée du rapport mondial sur le marché des technologies de scaffold

Selon la portée du rapport, la technologie de scaffold est un composant essentiel de l'ingénierie tissulaire, impliquant l'utilisation de matériaux extracellulaires qui fournissent un soutien biologique, mécanique et chimique à la formation des tissus. Les scaffolds servent de modèles pour les nouveaux tissus, facilitant l'attachement, la croissance et la différenciation cellulaires. Ils sont utilisés dans diverses applications, notamment les dosages de culture 3D qui évaluent les interactions et la migration cellulaires. Les scaffolds peuvent être fabriqués à partir d'une variété de matériaux, tels que les hydrogels, les polymères et les métaux, et peuvent être conçus pour être temporaires ou permanents. La technologie est essentielle en médecine régénérative et est de plus en plus appliquée dans la découverte et le développement de médicaments.

Le marché des technologies de scaffold est segmenté par type, type de maladie, application, utilisateur final et géographie. Par produit, le marché est segmenté en hydrogels, scaffolds polymériques, microplaques de surface à micropatterning et scaffolds à base de nanofibres. Par type de maladie, le marché est segmenté en orthopédie, musculo-squelettique, cancer, peau et téguments, dentaire, cardiologie et vasculaire, neurologie et autres types de maladies. Par application, le marché est segmenté en thérapie par cellules souches, médecine régénérative et ingénierie tissulaire, découverte de médicaments et autres applications. Par utilisateur final, le marché est segmenté en organisations de biotechnologie et pharmaceutiques, laboratoires et instituts de recherche, hôpitaux et centres de diagnostic, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Hydrogels |

| Scaffolds polymériques |

| Microplaques de surface à micropatterning |

| Scaffolds à base de nanofibres |

| Orthopédie |

| Musculo-squelettique |

| Cancer |

| Peau et téguments |

| Dentaire |

| Cardiologie et vasculaire |

| Neurologie |

| Autres types de maladies |

| Thérapie par cellules souches |

| Médecine régénérative et ingénierie tissulaire |

| Découverte de médicaments |

| Autres applications |

| Organisations de biotechnologie et pharmaceutiques |

| Laboratoires et instituts de recherche |

| Hôpitaux et centres de diagnostic |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Hydrogels | |

| Scaffolds polymériques | ||

| Microplaques de surface à micropatterning | ||

| Scaffolds à base de nanofibres | ||

| Par type de maladie | Orthopédie | |

| Musculo-squelettique | ||

| Cancer | ||

| Peau et téguments | ||

| Dentaire | ||

| Cardiologie et vasculaire | ||

| Neurologie | ||

| Autres types de maladies | ||

| Par application | Thérapie par cellules souches | |

| Médecine régénérative et ingénierie tissulaire | ||

| Découverte de médicaments | ||

| Autres applications | ||

| Par utilisateur final | Organisations de biotechnologie et pharmaceutiques | |

| Laboratoires et instituts de recherche | ||

| Hôpitaux et centres de diagnostic | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies de scaffold ?

Le marché des technologies de scaffold était évalué à 2,14 milliards USD en 2026.

À quelle vitesse le marché des technologies de scaffold devrait-il croître ?

Il devrait se développer à un CAGR de 11,86 %, atteignant 3,74 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les scaffolds à base de nanofibres devraient croître à un CAGR de 15,21 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 14,02 % jusqu'en 2031.

Pourquoi les hôpitaux sont-ils le groupe d'utilisateurs finaux à la croissance la plus rapide ?

L'amélioration du remboursement, une plus grande familiarité des médecins et les récentes approbations de la FDA stimulent l'adoption hospitalière à un CAGR de 14,28 %.

Quelles réglementations façonnent la croissance du marché ?

Les désignations de thérapie avancée en médecine régénérative de la FDA et les cadres parallèles de l'EMA accélèrent les approbations de produits à base de scaffold tout en soulignant la nécessité de clarté sur les constructions composites bio-imprimées.

Dernière mise à jour de la page le: