Taille et part du marché des CRO précliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

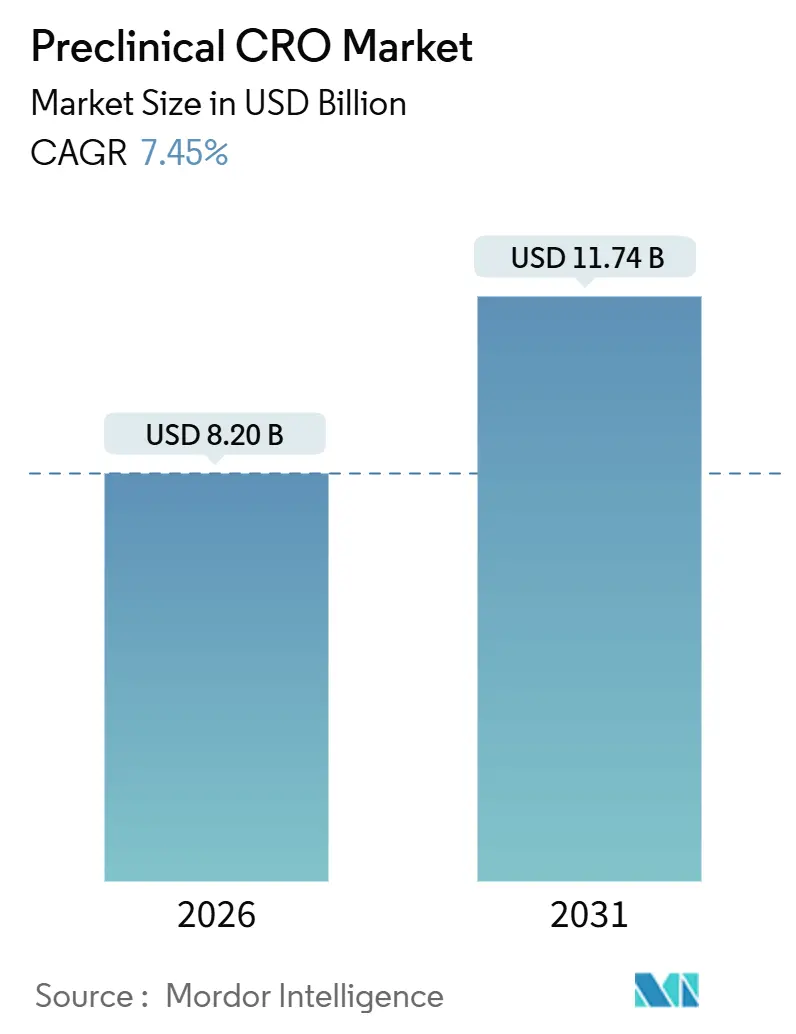

| Taille du Marché (2026) | 8.20 Milliards de dollars |

| Taille du Marché (2031) | 11.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

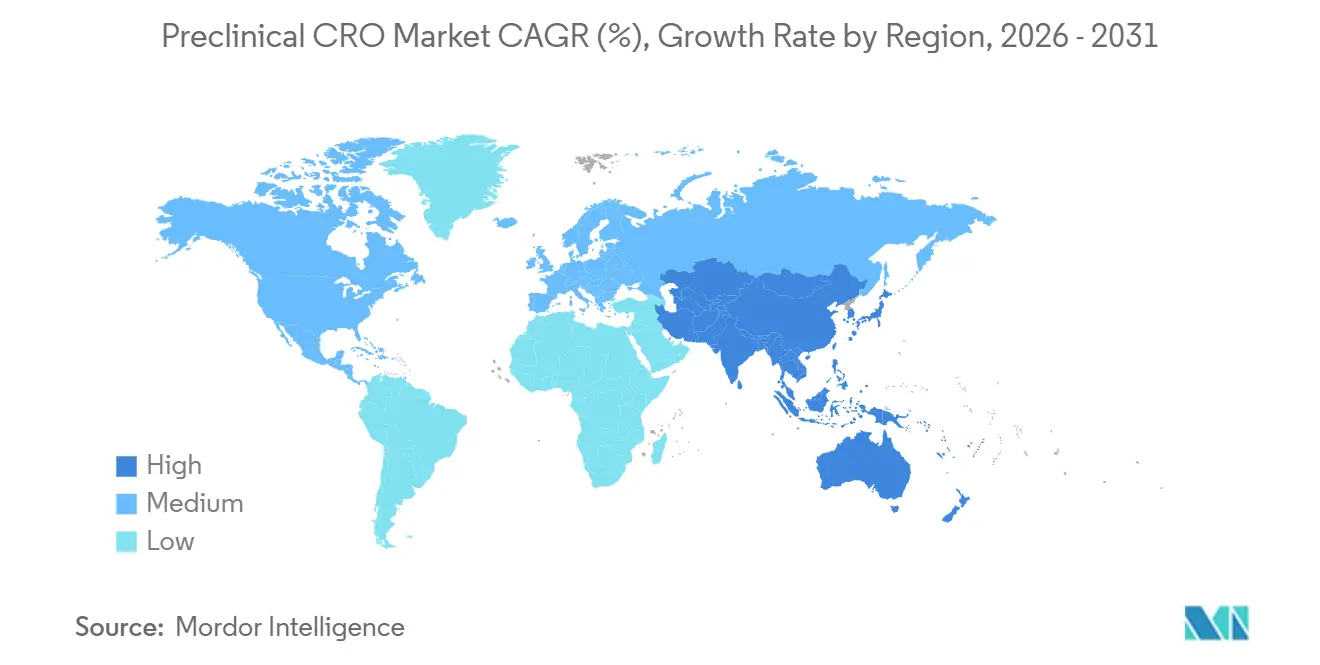

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CRO précliniques par Mordor Intelligence

La taille du marché des CRO précliniques est estimée à 8,20 milliards USD en 2026, et devrait atteindre 11,74 milliards USD d'ici 2031, à un CAGR de 7,45 % pendant la période de prévision (2026-2031).

L'essor des modèles de R&D allégés en actifs, la loi américaine FDA Modernization Act 2.0 et l'adoption accélérée des plateformes in silico activées par l'IA redéfinissent les stratégies des commanditaires et permettent aux partenaires CRO de compresser les délais et de réduire le risque de développement. Les mises à jour de l'ICH M3(R2), associées aux préoccupations relatives à la responsabilité cardiovasculaire pour les nouvelles modalités, continuent d'élever le profil de la pharmacologie de sécurité, tandis que les organoïdes dérivés de patients remettent en cause la dominance des xénogreffes dérivées de patients (PDX) en fournissant des données oncologiques plus rapides et plus prédictives. L'Asie-Pacifique bénéficie d'un vent arrière à deux chiffres, porté par les avantages en termes de coûts en Chine et en Inde, tandis que l'Amérique du Nord conserve sa position d'ancrage grâce à la proximité réglementaire, une infrastructure BPL établie et une capacité rapide de démarrage des études. L'intensité concurrentielle s'accentue à mesure que les CRO de rang intermédiaire s'appuient sur la conception d'études guidée par l'IA, tandis que la consolidation entre les acteurs de premier plan renforce la capacité BPL et élargit les empreintes géographiques.

Principaux enseignements du rapport

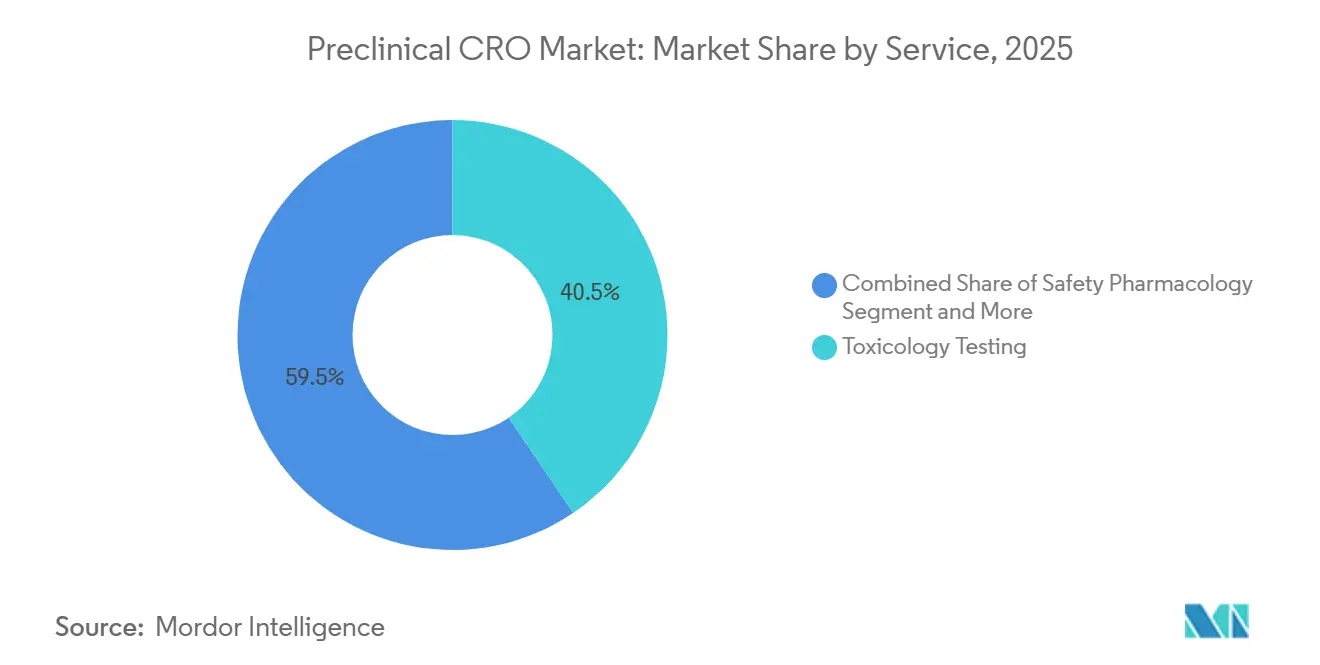

- Par service, la toxicologie a représenté une part de marché des CRO précliniques de 40,55 % en 2025, tandis que la pharmacologie de sécurité progressait à un CAGR de 12,25 % jusqu'en 2031.

- Par type de modèle, les xénogreffes dérivées de patients ont dominé avec une part de revenus de 53,53 % en 2025, mais les organoïdes dérivés de patients devraient progresser à un CAGR de 13,85 % jusqu'en 2031.

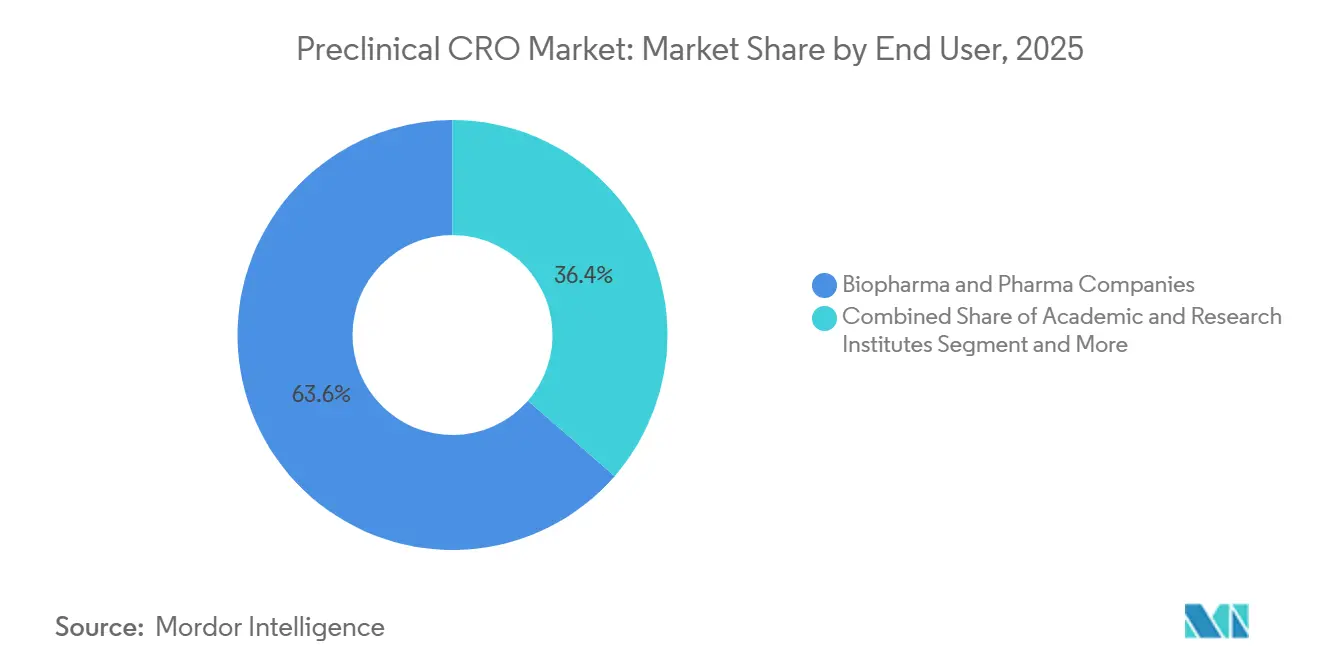

- Par utilisateur final, les sociétés biopharmaceutiques ont capturé 63,63 % des dépenses de 2025, tandis que les instituts académiques et de recherche croissent à un CAGR de 11,87 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 45,13 % des revenus de 2025, et l'Asie-Pacifique est en passe de croître à un CAGR de 10,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des CRO précliniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses en R&D dans la découverte de médicaments | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des pipelines précliniques | +1.5% | Mondial, déversement en Asie-Pacifique depuis les pôles biotechnologiques occidentaux | Long terme (≥ 4 ans) |

| Efficacité en termes de coûts et de délais grâce à l'externalisation | +1.3% | Amérique du Nord et UE en cœur, adoption émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des modèles in silico activés par l'IA | +1.2% | Amérique du Nord, UE, gains précoces en Chine et en Inde | Moyen terme (2-4 ans) |

| Demande de capacités CRO dans les thérapies avancées | +1.4% | Dominance Amérique du Nord et UE, émergence en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses en R&D dans la découverte de médicaments

Les budgets de R&D pharmaceutiques ont bondi en 2025, avec Pfizer s'engageant pour 10,7 à 11,7 milliards USD tout en fermant ses laboratoires de toxicologie internes afin de réorienter les dépenses vers des capacités de pathologie numérique[1]Pfizer, « Formulaire 10-K 2025 », pfizer.com. Les CRO ont absorbé 35 à 40 % des flux de travail de toxicologie alors que les commanditaires en oncologie et maladies rares poursuivaient des packages précliniques épisodiques plutôt que de maintenir une capacité interne fixe. Le financement extramuros du NIH a atteint 22,3 milliards USD, avec 18 % alloués à la recherche habilitante pour les IND nécessitant des critères d'évaluation conformes aux BPL de la part de partenaires externes. Les petites sociétés biotechnologiques ont déposé 62 % des IND américains en 2024, isolant davantage le marché des CRO précliniques des ralentissements dans les pipelines des grands groupes pharmaceutiques. Le déplacement de la demande qui en résulte a renforcé le pouvoir de négociation des CRO sur les prix et les priorités de calendrier.

Expansion des pipelines précliniques

Plus de 8 200 programmes précliniques actifs étaient en cours en 2025, dont 1 450 candidats en thérapie cellulaire et génique, en hausse de 22 % par rapport à 2023. La directive révisée de l'EMA sur les ATMP impose désormais des études de dissémination vectorielle sur deux espèces, doublant ainsi la charge de travail des groupes CRO spécialisés en thérapie génique. Les agonistes des récepteurs GLP-1 et les médicaments ciblant APOE4 ont ajouté 340 nouvelles entrées au pipeline, chacune nécessitant une toxicologie multi-espèces et des dosages de pénétration dans le SNC. Les commanditaires chinois ont seuls lancé 1 100 programmes et s'associent à des CRO occidentaux pour obtenir des packages de données à double marché, créant des demandes d'études consécutives pour la même série de composés. Le pipeline élargi a comprimé les capacités BPL, incitant les CRO à accélérer les expansions de leurs installations.

Efficacité en termes de coûts et de délais grâce à l'externalisation

L'externalisation d'une étude de toxicologie BPL de 13 semaines coûte entre 450 000 et 650 000 USD, tandis que le maintien d'un animalerie entièrement accréditée peut dépasser 3 à 5 millions USD par an, un seuil de rentabilité viable uniquement pour les commanditaires effectuant au moins 8 à 10 études par an. Les sociétés biotechnologiques virtuelles, représentant 48 % des soumissions d'IND récentes, s'appuient exclusivement sur des réseaux de CRO et préfèrent de plus en plus des packages intégrés « Prêts pour l'IND » qui consolident DMPK, toxicologie et bioanalyse sous un contrat unique. Les CRO ont introduit une tarification liée aux jalons qui reporte 20 à 30 % des frais d'étude jusqu'à l'acceptation réussie de l'IND, préservant la liquidité des commanditaires tout en alignant les incitations. Les études parallèles sur les rongeurs et les primates non humains sur des installations multi-sites permettent désormais de réduire les délais d'IND à 11-12 mois, bien en deçà des cycles internes historiques.

Adoption des modèles in silico activés par l'IA

Le rentosertib d'Insilico Medicine a progressé vers la Phase 2a en 2025 en utilisant la toxicologie computationnelle et des plateformes organe-sur-puce pour l'optimisation des candidats, illustrant un paradigme où l'IA guide les décisions précliniques. La Feuille de route sur les méthodes alternatives de la FDA de 2024 approuve les modèles QSAR et PBPK validés, et le HuPrime AI de Crown Bioscience réduit les cohortes PDX requises de 60 %, économisant 40 % des coûts directs. Les directives bioanalytiques de l'EMA permettent désormais les simulations PBPK en lieu et place de certaines études de relais, orientant les budgets depuis le DMPK animal vers la biologie computationnelle. Les commanditaires effectuent systématiquement des criblages in silico avant de s'engager dans des études BPL, concentrant le capital différé sur des actifs à plus haute probabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de standardisation et d'interopérabilité des données | -0.6% | Mondial, aigu dans les programmes multi-CRO en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Conformité réglementaire stricte et respect du bien-être animal | -0.5% | UE et Amérique du Nord en cœur, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en pharmacologie in vivo | -0.4% | Mondial, plus sévère en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de standardisation et d'interopérabilité des données

Les erreurs de validation SEND ont affecté 38 % des soumissions d'IND de 2024, entraînant des resoumissions et ajoutant 30 à 60 jours aux délais d'examen de la FDA. Les plateformes LIMS propriétaires entravent la fusion des données entre partenaires CRO, imposant des dépassements budgétaires de 15 à 20 % aux commanditaires qui doivent réconcilier manuellement les ensembles de données d'histopathologie et de pathologie clinique. Seuls 12 des 20 principaux CRO ont rejoint l'initiative de données précliniques FAIR de l'Alliance Pistoia à mi-2026, prolongeant la fragmentation des métadonnées. La consolidation vers des panels de fournisseurs préférés s'est donc intensifiée à mesure que les commanditaires cherchent à contenir les coûts d'intégration.

Conformité réglementaire stricte et respect du bien-être animal

La Directive européenne 2010/63/UE ajoute 8 à 12 semaines aux approbations des études animales et augmente les coûts administratifs par étude de 12 à 15 % par rapport aux projets américains comparables. L'accréditation AAALAC intègre désormais des inspections inopinées, portant les coûts de conformité annuels à 1,2-1,8 million USD pour les CRO occidentaux. Les pénuries de talents aggravent les retards ; moins de 50 nouveaux pathologistes toxicologiques certifiés par le conseil d'administration émergent à l'échelle mondiale chaque année, ne couvrant pas les départs à la retraite selon un ratio de 3:2 et forçant l'externalisation des lectures histopathologiques. Les commanditaires acceptent souvent des coûts plus élevés des CRO occidentaux pour minimiser le risque réglementaire, perpétuant les différentiels de coûts avec les fournisseurs d'Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la toxicologie ancre le marché, la pharmacologie de sécurité s'accélère

Les tests de toxicologie ont représenté une part de marché des CRO précliniques de 40,55 % en 2025, reflétant leur rôle obligatoire dans les packages habilitants pour les IND en vertu de l'ICH M3(R2)[2]Conseil international d'harmonisation, « ICH M3(R2) », ich.org. Les études à doses répétées sur deux espèces restent la norme, même si les outils organe-sur-puce déplacent certains travaux exploratoires. La pharmacologie de sécurité, cependant, progresse rapidement à un CAGR de 12,25 %, portée par les préoccupations croissantes en matière de responsabilité cardiovasculaire et une vague d'investigations sur les canaux hERG et les intervalles QT. La taille du marché des CRO précliniques pour la pharmacologie de sécurité devrait doubler d'ici 2031, à mesure que davantage de commanditaires effectuent des études sur des chiens télémétrés conscients pour les inhibiteurs de kinase. La bioanalyse et le DMPK restent essentiels pour les modalités complexes telles que les conjugués anticorps-médicament, où la quantification de l'anticorps intact et de la charge utile exige une expertise spécialisée en LC-MS/MS. Les packages intégrés « Prêts pour l'IND » continuent de gagner du terrain, intégrant les services de formulation et de DMPK dans des packages de toxicologie à prix fixe qui simplifient les achats pour les commanditaires biopharmaceutiques.

L'essor des plateformes organe-sur-puce introduit des flux de travail hybrides : les commanditaires criblent plusieurs candidats sur des systèmes microphysiologiques, font avancer les plus prometteurs dans des études BPL et réduisent l'attrition tardive. Le Liver-Chip qualifié par la FDA remplace désormais certaines études exploratoires d'hépatotoxicité, mais les packages complets sur animaux restent obligatoires pour les dossiers mondiaux, limitant le potentiel de substitution immédiate. Les travaux de génotoxicité se déplacent partiellement vers le QSAR in silico, mais les régulateurs insistent toujours sur les tests d'Ames et de micronoyaux confirmatoires, préservant un plancher de revenus stable pour les dosages en laboratoire humide.

Par type de modèle : les PDX dominent, les PDO perturbent le marché

Les modèles PDX ont généré 53,53 % des revenus par type de modèle en 2025, ancrés par leur haute valeur prédictive pour les thérapies oncologiques ciblées. La taille du marché des CRO précliniques pour les études PDX devrait progresser régulièrement à mesure que les pipelines d'immuno-oncologie avancent. Les plateformes PDO, en expansion à un CAGR de 13,85 %, peuvent générer des données d'efficacité en huit semaines contre six mois pour les PDX, permettant aux commanditaires d'évaluer 3 à 4 composés dans le temps historiquement nécessaire pour un seul. Les écarts de coûts se réduisent, avec des dosages PDO tarifés à 15 000-25 000 USD par échantillon contre 30 000-50 000 USD pour l'engraftment PDX. Les commanditaires triangulent de plus en plus leurs résultats en exécutant les deux modèles en parallèle, renforçant la confiance dans les décisions cliniques de passage en avant.

La croissance de la prédiction guidée par l'IA renforce la sélection des modèles. Des plateformes telles que HuPrime AI prédisent la réponse PDX basée sur la génomique tumorale, réduisant le nombre d'animaux requis et allégeant les frais généraux. La validation réglementaire du PBPK Simcyp pour la dosimétrie pédiatrique renforce davantage les modèles computationnels, bien que les toxicités à médiation immunitaire nécessitent toujours des études sur des primates non humains, soutenant la demande de base pour les travaux in vivo traditionnels.

Par utilisateur final : les sociétés biopharmaceutiques en tête, le secteur académique gagne en dynamisme

Les commanditaires biopharmaceutiques ont capturé 63,63 % des dépenses de 2025, tirant parti de l'externalisation pour préserver le capital destiné aux programmes de découverte et limiter les infrastructures fixes[3]Association de recherche et de fabricants pharmaceutiques d'Amérique, « Profil du secteur 2025 », phrma.org . Les instituts académiques et de recherche, cependant, croissent à un CAGR de 11,87 % grâce aux mandats du NIH qui exigent des données de toxicologie BPL pour les subventions habilitantes pour les IND. La taille du marché des CRO précliniques liée aux utilisateurs académiques s'élargit donc plus rapidement que pour la pharmacie traditionnelle, aidée par des packages clés en main qui associent la conception d'études au conseil réglementaire. Les consortiums public-privé, tels que le fonds de 450 millions USD de BARDA pour les contre-mesures pandémiques, orientent 70 % des ressources vers les CRO, stimulant la demande de toxicologie accélérée sous des délais compressés.

Les sociétés biotechnologiques virtuelles, un sous-ensemble de la catégorie biopharmaceutique, représentent désormais près de la moitié des soumissions d'IND américains. Sans animaleries internes, ces entreprises commandent des engagements CRO complets qui comprennent le développement de protocoles, l'escalade de dose, la pharmacologie de sécurité et la soumission SEND. Leur croissance ajoute une résilience structurelle au marché des CRO précliniques, même lorsque les pipelines des grands groupes pharmaceutiques ralentissent.

Analyse géographique

L'Amérique du Nord représentait 45,13 % des revenus de 2025, portée par la proximité de la FDA, les infrastructures certifiées AAALAC et la capacité à lancer des études dans les quatre à six semaines suivant la signature du contrat. La domination de la région est renforcée par des processus d'examen éthique rapides par rapport à l'Europe, où des audits d'utilisation animale plus stricts retardent les démarrages. Néanmoins, la taille du marché des CRO précliniques en Asie-Pacifique devrait progresser à un CAGR de 10,81 % jusqu'en 2031, reflétant les politiques d'importation en franchise de droits de la Chine et l'alignement de l'Inde sur les directives ICH. WuXi AppTec a étendu son campus de Suzhou de 12 000 mètres carrés en 2025, une initiative qui permet plus de 600 études prêtes pour l'IND annuellement pour une clientèle mondiale.

L'Europe reste indispensable pour la pharmacologie cardiovasculaire sur les grands animaux. L'acquisition par Labcorp d'une installation au Royaume-Uni a ajouté une capacité pour des études sur des chiens télémétrés conscients, qui deviennent souvent un facteur limitant pour les programmes d'inhibiteurs de kinase. L'Amérique du Sud et le Moyen-Orient & l'Afrique se trouvent à des stades d'adoption plus précoces ; cependant, le site de São Paulo au Brésil accrédité AAALAC, ouvert en 2025, signale un élan régional naissant.

La demande transfrontalière redéfinit la stratégie des sites. De nombreux commanditaires occidentaux effectuent des travaux exploratoires en Asie-Pacifique pour des raisons de coût, mais conduisent des études BPL pivotales en Amérique du Nord ou en Europe pour faciliter les audits. Ce modèle d'approvisionnement dual exerce une pression sur les CRO pour qu'ils maintiennent des normes de données cohérentes entre les régions.

Paysage concurrentiel

Les principaux acteurs, Charles River Laboratories, Labcorp Drug Development, WuXi AppTec, Eurofins, et autres, contrôlaient une part significative des revenus mondiaux en 2025, conférant au marché des CRO précliniques un profil de concentration modéré. L'acquisition par Charles River Laboratories d'Explora BioLabs pour 1,9 milliard USD en 2024 a ajouté une capacité chirurgicale sur grands animaux en Europe, contestant directement la niche cardiovasculaire de Labcorp Drug Development. Les entreprises de rang intermédiaire se différencient par leur infrastructure IA ; le BioInformatics Hub de Syngene optimise l'escalade de dose et réduit l'utilisation des animaux de 25 %, offrant de clairs avantages au regard des 3R aux commanditaires soucieux des risques.

Les fournisseurs d'organe-sur-puce brouillent la frontière entre technologie et service. Le Liver-Chip qualifié par la FDA d'Emulate Bio concurrence désormais les budgets d'hépatotoxicité exploratoire, créant un flanc perturbateur que les CRO traditionnels doivent adresser. Les acteurs d'Asie-Pacifique continuent d'offrir des économies de 30 à 40 %, mais seulement 22 des 80+ CRO de Chine disposent d'une accréditation AAALAC, limitant l'accès aux dossiers réglementaires occidentaux. Les panels de fournisseurs préférés et les audits rigoureux de la qualité des données favorisent les acteurs établis disposant d'empreintes BPL mondiales, tandis que les spécialistes de niche capturent des primes de prix pour les dosages en thérapies avancées tels que la biodistribution AAV et les tests de tumorigenèse.

Leaders du secteur des CRO précliniques

Labcorp Drug Development

Eurofins Scientific

WuXi App Tec

SGS SA

Charles River Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Avance Clinical a lancé un Centre d'excellence en phase précoce pour les sociétés biotechnologiques afin de rationaliser les packages habilitants pour les IND et de réaliser des études en phase précoce optimisées en termes de coûts.

- Mars 2025 : ERBC a unifié ses six entités précliniques sous la marque unique ERBC, se positionnant comme un prestataire de services précliniques à guichet unique.

Périmètre du rapport mondial sur le marché des CRO précliniques

Selon le périmètre de ce rapport, les organisations de recherche contractuelle (CRO) précliniques se spécialisent dans la garantie d'une procédure fluide avec des résultats fiables pour chaque test. Avant d'entrer dans les essais cliniques (ou de recevoir d'autres approbations telles que les 510K) ou d'être utilisés pour les soins humains, les CRO précliniques aident les développeurs de nouveaux produits médicaux à démontrer la sécurité et l'efficacité de leurs produits dans des modèles vivants que la FDA considère aussi proches que possible de l'anatomie humaine.

Le marché des CRO précliniques est segmenté par service en tests de toxicologie, études de bioanalyse et DMPK, pharmacologie de sécurité et autres services. Par type de modèle, le marché est catégorisé en modèles d'organoïdes dérivés de patients (PDO), modèles de xénogreffes dérivées de patients (PDX) et modèles pilotés par l'IA ou in silico. Par utilisateur final, le marché est divisé en sociétés biopharmaceutiques et pharmaceutiques, instituts académiques et de recherche, et autres utilisateurs. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les grandes régions mondiales. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Tests de toxicologie |

| Études de bioanalyse et DMPK |

| Pharmacologie de sécurité |

| Autres services |

| Modèles d'organoïdes dérivés de patients (PDO) |

| Modèles de xénogreffes dérivées de patients (PDX) |

| Modèles in silico / pilotés par l'IA |

| Sociétés biopharmaceutiques et pharmaceutiques |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par service | Tests de toxicologie | |

| Études de bioanalyse et DMPK | ||

| Pharmacologie de sécurité | ||

| Autres services | ||

| Par type de modèle | Modèles d'organoïdes dérivés de patients (PDO) | |

| Modèles de xénogreffes dérivées de patients (PDX) | ||

| Modèles in silico / pilotés par l'IA | ||

| Par utilisateur final | Sociétés biopharmaceutiques et pharmaceutiques | |

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des CRO précliniques en 2031 ?

Le marché des CRO précliniques devrait atteindre 11,74 milliards USD d'ici 2031 sur la base d'un CAGR de 7,45 %.

Quelle catégorie de service connaît la croissance la plus rapide dans les études précliniques externalisées ?

La pharmacologie de sécurité mène la croissance, progressant à un CAGR de 12,25 % en raison d'un examen accru de la responsabilité cardiovasculaire.

Pourquoi les organoïdes dérivés de patients gagnent-ils du terrain par rapport aux modèles PDX ?

Les PDO offrent une précision prédictive de 78 %, fournissent des résultats en huit semaines et coûtent moins cher que les études PDX, permettant des décisions go/no-go plus rapides.

Comment les changements réglementaires influencent-ils la demande de CRO en Asie-Pacifique ?

La politique d'importation en franchise de droits d'animaux de la Chine et l'alignement de l'Inde sur les directives ICH réduisent les coûts et les délais d'approbation, soutenant un CAGR régional de 10,81 %.

Quel rôle joue l'IA dans les services modernes des CRO précliniques ?

L'IA améliore le criblage des candidats, optimise l'escalade de dose, réduit l'utilisation des animaux et soutient les simulations PBPK que les régulateurs acceptent de plus en plus.

Dernière mise à jour de la page le: