Taille et part du marché des organisations de recherche sous contrat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 92.98 Milliards de dollars |

| Taille du Marché (2031) | 138.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.27% CAGR |

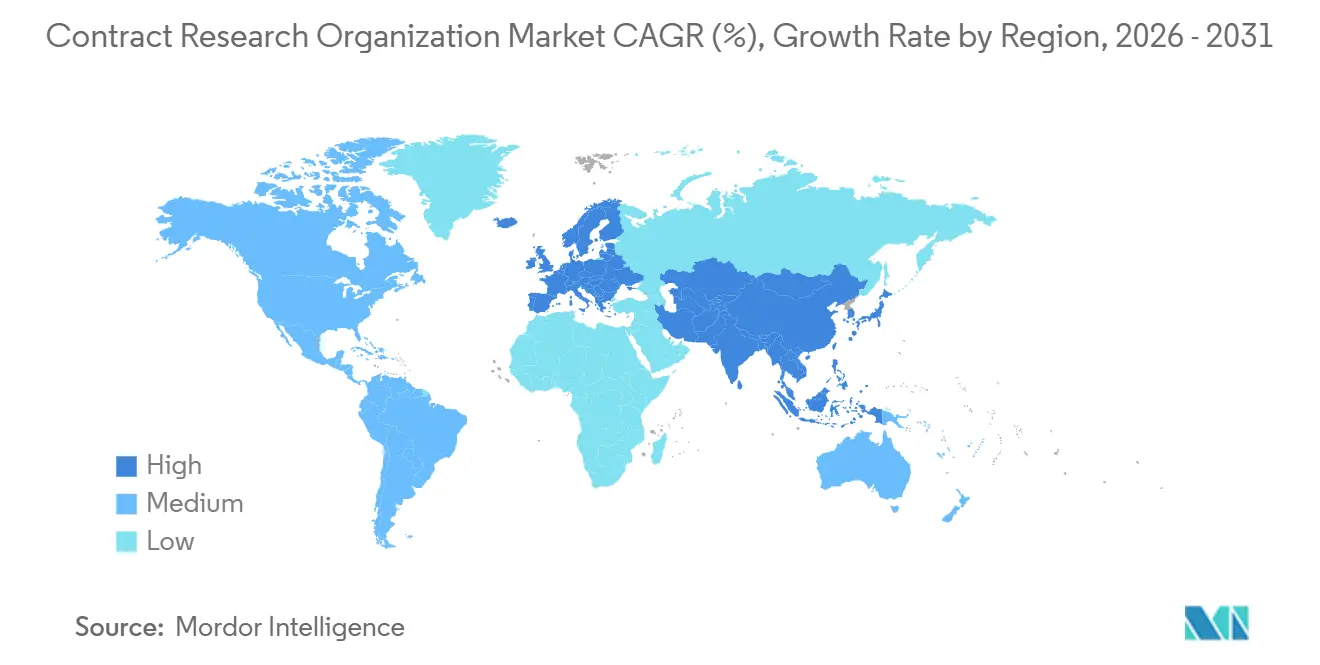

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

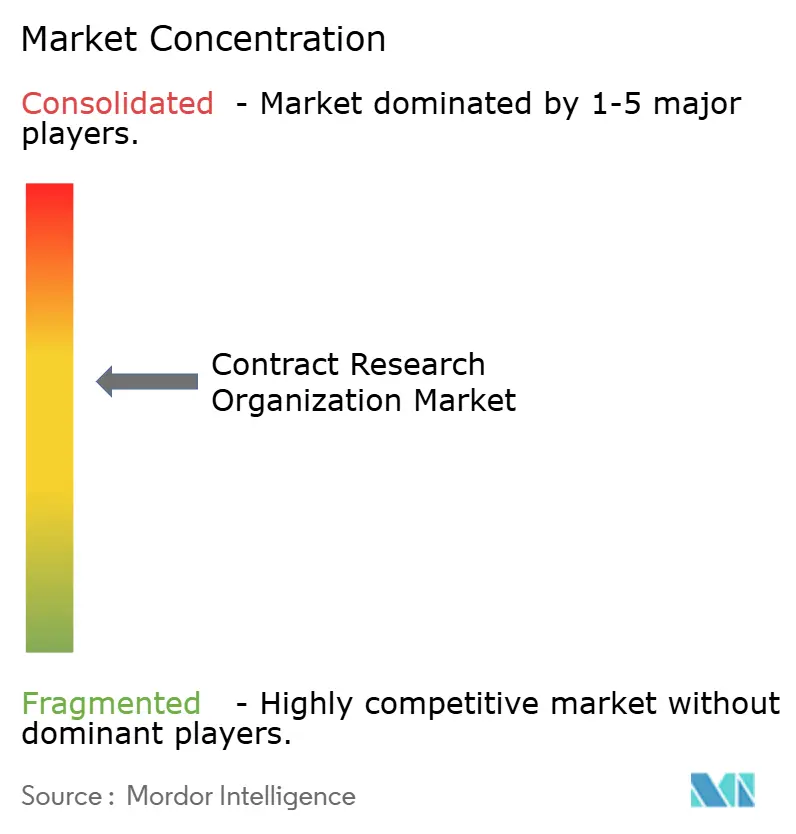

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de recherche sous contrat par Mordor Intelligence

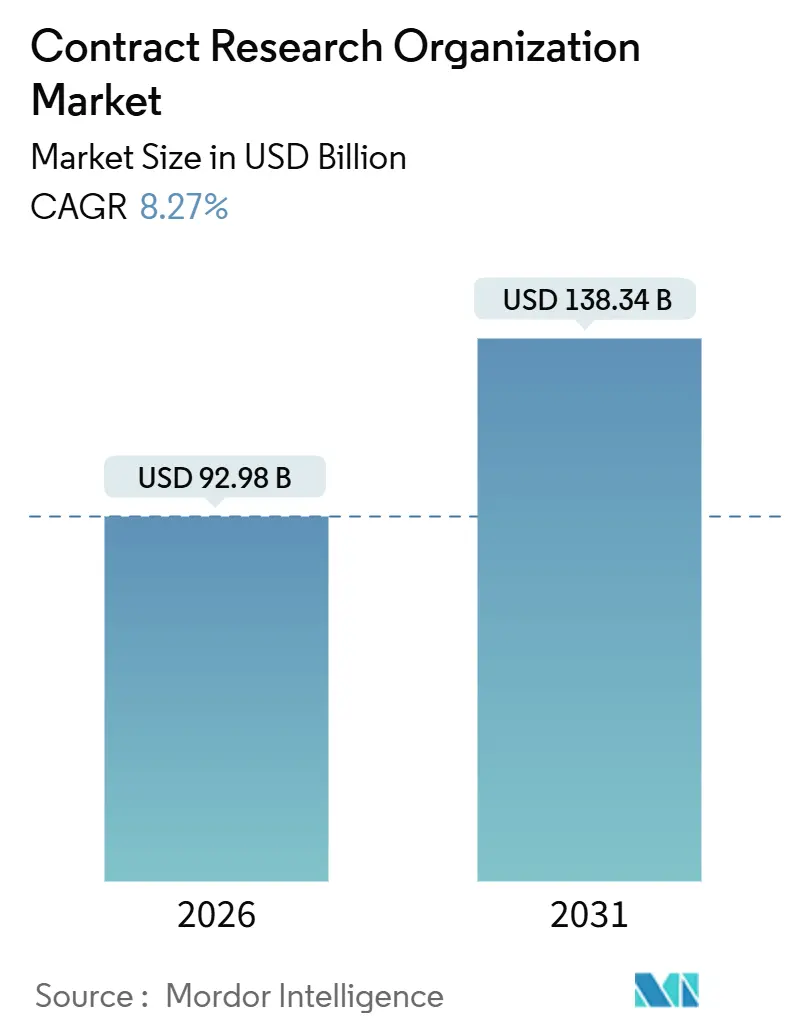

La taille du marché des organisations de recherche sous contrat est estimée à 92,98 milliards USD en 2026, et devrait atteindre 138,34 milliards USD d'ici 2031, à un TCAC de 8,27 % au cours de la période de prévision (2026-2031).

L'expansion des revenus est portée par le besoin croissant des commanditaires de comprimer les cycles de développement, d'assurer un accès mondial aux patients et de se conformer à des voies réglementaires de plus en plus complexes. Les investissements dans les produits biologiques et les thérapies cellulaires et géniques font évoluer les portefeuilles d'essais vers des protocoles à haute complexité que peu de commanditaires peuvent exécuter en interne. Les agences réglementaires continuent d'accorder des désignations accélérées, ce qui raccourcit les délais d'examen et encourage davantage l'externalisation des fonctions critiques. Les apports de capital-risque dans les biotechs en phase précoce soutiennent la demande d'expertise pour les premiers essais chez l'homme, tandis que les outils de sélection de sites assistés par la technologie raccourcissent les délais de démarrage et réduisent les taux d'échec au dépistage.

Principaux enseignements du rapport

- Par type de service, les services de recherche clinique représentaient 61,45 % de la part de marché des organisations de recherche sous contrat en 2025 ; les services de développement en phase précoce devraient progresser à un TCAC de 10,72 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a généré une part de revenus de 21,43 % en 2025 ; les maladies infectieuses devraient croître à un TCAC de 10,81 % jusqu'en 2031.

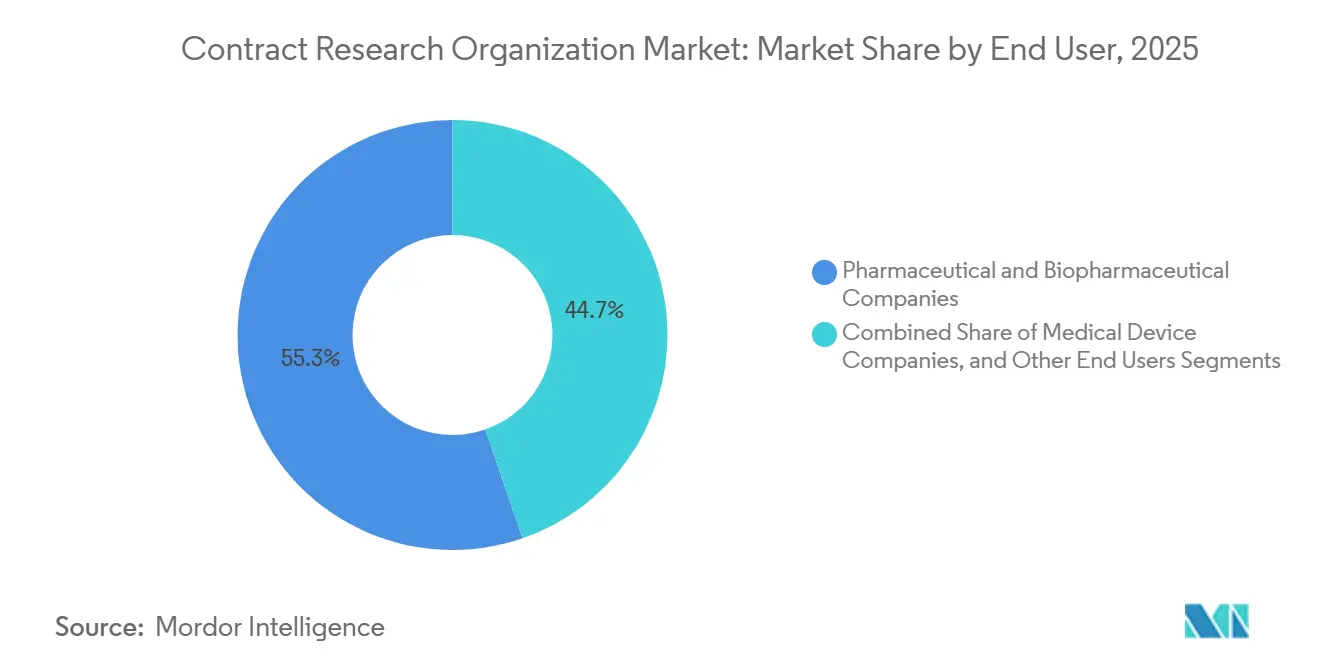

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques représentaient 55,34 % des dépenses en 2025 ; les entreprises de dispositifs médicaux progressent à un TCAC de 9,58 % jusqu'en 2031.

- Par modèle de prestation, les organisations de recherche sous contrat à service complet/intégré contrôlaient 62,16 % de la part de marché des organisations de recherche sous contrat en 2025 ; les engagements de prestataires de services fonctionnels augmentent à un TCAC de 10,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,92 % en 2025 ; l'Asie-Pacifique est en bonne voie pour un TCAC de 11,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des organisations de recherche sous contrat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume croissant de développement de produits biologiques et de thérapies avancées | +1.8% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Expansion des bassins de patients et des sites d'investigateurs dans les marchés émergents | +1.5% | Chine, Inde, Corée du Sud, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Voies réglementaires accélérées pour les médicaments orphelins et à voie rapide | +1.2% | Mondial (FDA, EMA, NMPA) | Court terme (≤ 2 ans) |

| Financement croissant par capital-risque des entreprises biotechnologiques en phase précoce | +1.0% | Amérique du Nord, Europe, Israël, Singapour | Court terme (≤ 2 ans) |

| Adoption d'architectures d'essais cliniques décentralisés/hybrides | +0.9% | Amérique du Nord, Europe, expansion vers l'APAC et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Intégration des données probantes du monde réel et des biomarqueurs numériques pour raccourcir les délais | +0.7% | Mondial (acceptation la plus élevée aux États-Unis et dans l'UE) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant de développement de produits biologiques et de thérapies avancées

Les pipelines de produits biologiques et de thérapies cellulaires et géniques nécessitent une production de vecteurs viraux, une manipulation cellulaire ex vivo et un suivi à long terme des patients, que la plupart des commanditaires ne possèdent pas en interne. La désignation de thérapie avancée en médecine régénérative de la FDA accélère la qualification des produits, récompensant les organisations de recherche sous contrat capables de gérer des conceptions adaptatives et une logistique décentralisée des échantillons[1]Agence américaine des produits alimentaires et médicamenteux, « Essais cliniques décentralisés pour les médicaments, les produits biologiques et les dispositifs », fda.gov. Les nouvelles directives CMC ont réduit les incertitudes liées aux IND, incitant à une réallocation du capital des portefeuilles de petites molécules vers les produits biologiques. Alors que les biosimilaires exercent une pression sur les revenus existants, les commanditaires s'appuient sur leurs partenaires organisations de recherche sous contrat pour fournir l'infrastructure hautement spécialisée nécessaire aux essais durables d'édition génique.

Expansion des bassins de patients et des sites d'investigateurs dans les marchés émergents

Le cadre des essais cliniques multirégionaux de la Chine accepte désormais les données étrangères, accélérant l'initiation des sites pour les programmes multinationaux. L'Organisation centrale de contrôle des normes pharmaceutiques de l'Inde a raccourci les cycles d'examen, attirant des commanditaires en oncologie et en métabolisme à la recherche de cohortes naïves de traitement. L'ANVISA du Brésil s'est alignée sur l'ICH E6(R2), réduisant les frictions administratives et favorisant l'enrôlement en Amérique latine[2]Agence nationale de surveillance sanitaire, « Mise à jour sur l'harmonisation des BPC », anvisa.gov.br. La diversité démographique de ces régions offre une accumulation rapide et renforce les soumissions réglementaires grâce à des ensembles de données ethniquement diversifiés.

Voies réglementaires accélérées pour les médicaments orphelins et à voie rapide

Les programmes de voie rapide, de thérapie révolutionnaire, d'approbation accélérée et d'examen prioritaire permettent des soumissions progressives et l'utilisation de critères de substitution, comprimant ainsi les délais qui favorisent une exécution agile des organisations de recherche sous contrat. Les incitations de la FDA pour les médicaments orphelins comprennent des crédits d'impôt, des exonérations de frais et une exclusivité de sept ans, tandis que le programme PRIME de l'EMA offre des conseils scientifiques précoces[3]Agence européenne des médicaments, « PRIME : Médicaments prioritaires », ema.europa.eu. L'harmonisation dans le cadre de l'ICH permet des dépôts simultanés, réduisant ainsi l'écart entre les résultats de la phase III et les lancements.

Financement croissant par capital-risque des entreprises biotechnologiques en phase précoce

Les financements de série B et C alimentent les startups à actifs légers qui externalisent l'intégralité de leurs portefeuilles cliniques. Les organisations de recherche sous contrat dotées de capacités de première administration à l'homme captent des revenus disproportionnés, car les premiers succès génèrent des financements complémentaires. Israël et Singapour attirent les co-investissements, localisant ainsi la demande de services spécialisés. La concentration dans l'oncologie de précision, la thérapie génique et les maladies rares s'aligne sur les investissements réalisés par le secteur des organisations de recherche sous contrat en biotechnologie dans des expertises de niche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des audits qualité et des pénalités de conformité | -0.6% | Surveillance mondiale, la plus élevée aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour l'automatisation de laboratoire de pointe | -0.5% | Amérique du Nord, Europe, adoption sélective en APAC | Moyen terme (2 à 4 ans) |

| Risques géopolitiques croissants affectant les essais transfrontaliers | -0.4% | États-Unis-Chine, Russie-UE, répercussions vers l'Inde et le Brésil | Long terme (≥ 4 ans) |

| Pénurie de capacité de fabrication de vecteurs viraux de qualité BPF | -0.7% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des audits qualité et des pénalités de conformité

La FDA inspecte les investigateurs, les comités d'examen institutionnels et les commanditaires pour faire respecter les bonnes pratiques cliniques, poussant les organisations de recherche sous contrat à allouer des budgets plus importants à la surveillance, aux pistes d'audit électroniques et à la vérification par des tiers. Le système d'information sur les essais cliniques de l'EMA accroît la transparence, augmentant ainsi les enjeux en matière de réputation. Les prestataires de plus petite taille font face à une pression sur les marges et à un risque de consolidation à mesure que les coûts de conformité augmentent.

Dépenses d'investissement élevées pour l'automatisation de laboratoire de pointe

La manipulation robotisée des échantillons et l'analytique basée sur le cloud exigent des investissements initiaux significatifs. Les commanditaires négocient des économies, limitant la capture de marge des organisations de recherche sous contrat. Les prestataires de niveau intermédiaire forment des consortiums de partage d'équipements, tandis que les entrants à actifs légers évitent l'automatisation, renforçant les avantages concurrentiels des acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dynamique de la phase précoce dépasse les lignes matures

Les services de développement en phase précoce, représentant le segment à la croissance la plus rapide du marché des organisations de recherche sous contrat, devraient progresser à un taux annuel de 10,72 % jusqu'en 2031. En termes de valeur, ce segment représentera une part croissante de la taille du marché des organisations de recherche sous contrat à mesure que les commanditaires biotechs privilégient les programmes rapides de preuve de concept. Les services de recherche clinique sont restés dominants, avec une part de revenus de 61,45 % en 2025 ; cependant, un examen accru des achats limite l'escalade des prix. Les unités de phase I commandent des tarifs premium car elles disposent d'installations dédiées, de moniteurs médicaux expérimentés et d'un accès immédiat aux centres académiques, ce qui atténue le risque des premiers essais chez l'homme. Les travaux de phase II et de phase III font face à une banalisation à mesure que la saisie électronique des données réduit la différenciation. Les services de laboratoire progressent régulièrement en réponse à la demande de médecine de précision, tandis que les services de conseil conservent un attrait de niche pour les stratégies réglementaires complexes.

Les commanditaires déploient de plus en plus des cohortes sélectionnées par biomarqueurs, ce qui réduit les effectifs d'enrôlement mais augmente la complexité analytique. La surveillance de phase IV se développe modestement à mesure que les agences demandent des preuves de sécurité post-approbation, mais de nombreux grands commanditaires internalisent ces études pour maintenir le contrôle sur les données du monde réel. La différenciation se déplace vers les plateformes technologiques, l'expertise en conception adaptative et l'intégration transparente des composantes d'essais décentralisés. Cette bifurcation maintient des prix premium dans les activités en phase précoce tandis que les services matures se concurrencent sur l'échelle opérationnelle.

Par domaine thérapeutique : les maladies infectieuses accélèrent au-delà de l'oncologie

L'oncologie a généré le revenu le plus important par domaine thérapeutique, à 21,43 % en 2025, bénéficiant de plus de 1 000 actifs cliniques actifs englobant les immunothérapies, les petites molécules ciblées et les thérapies cellulaires. Les maladies infectieuses affichent cependant la croissance la plus rapide avec un TCAC de 10,81 % jusqu'en 2031, reflétant les investissements dans la préparation aux pandémies et les plateformes de vaccins à ARNm. Le système nerveux central et l'immunologie attirent chacun des dépenses importantes, aidés par l'acceptation des biomarqueurs numériques qui réduisent le besoin d'évaluations subjectives. Les catégories cardiovasculaires et respiratoires sont en retrait car l'érosion générique oriente le financement de la R&D vers les maladies orphelines.

Les incitations gouvernementales au développement antimicrobien, ainsi que le renouvellement des pipelines de vaccins, soutiennent la dynamique des maladies infectieuses. Le ralentissement de l'oncologie représente une maturité plutôt qu'un déclin : les inhibiteurs de points de contrôle commercialisés font passer l'activité des essais en phase tardive aux engagements post-commercialisation. Les programmes du système nerveux central se heurtent encore à des taux élevés d'échec au dépistage et à de longues périodes de suivi, nécessitant des collaborations avec des organisations de recherche sous contrat incluant des spécialistes en neurologie et des réseaux d'investigateurs robustes. L'identification des maladies rares reste un goulot d'étranglement, conférant aux organisations de recherche sous contrat disposant de registres propriétaires un avantage concurrentiel.

Par utilisateur final : les fabricants de dispositifs stimulent la croissance de l'externalisation

Les entreprises pharmaceutiques et biopharmaceutiques ont fourni 55,34 % des revenus de 2025, mais leur proportion diminue à mesure que les entreprises de dispositifs externalisent des études plus complexes. Les entreprises de dispositifs médicaux développeront l'externalisation à un TCAC de 9,58 % jusqu'en 2031, soutenues par de nouvelles directives réglementaires sur l'IA/ML qui imposent une validation prospective et des tests de cybersécurité. Les instituts académiques et gouvernementaux contribuent moins aux revenus mais génèrent des publications à fort impact, soutenant la visibilité de la marque des organisations de recherche sous contrat.

Les commanditaires de dispositifs privilégient les organisations de recherche sous contrat dotées de capacités de conception adaptative et d'une expérience dans la navigation des voies de dispositifs révolutionnaires. Les entreprises soutenues par le capital-risque externalisent la quasi-totalité de leurs opérations cliniques pour préserver le capital destiné aux frais d'ingénierie et de soumission réglementaire. Les grandes entreprises pharmaceutiques continuent d'adopter des modèles hybrides, maintenant une supervision stratégique tout en déléguant l'exécution tactique. Les consortiums académiques restent sensibles aux prix, sélectionnant des partenaires régionaux ou des contrats à prix fixe malgré des marges plus faibles.

Par modèle de prestation : les prestataires de services fonctionnels captent la demande flexible

Les prestataires à service complet/intégré détenaient une part de 62,16 % en 2025, offrant une couverture clé en main couvrant la conception du protocole, l'activation des sites, la surveillance, la gestion des données et la soumission. Les contrats de prestataires de services fonctionnels sont en bonne voie pour un TCAC de 10,43 %, reflétant la préférence des commanditaires pour l'augmentation modulaire des effectifs. Les engagements hybrides combinent la gouvernance des modèles à service complet avec des composantes FSP sélectives, séduisant les biotechs de taille moyenne qui exigent des orientations tout en étant contraintes par leur budget.

Les arrangements FSP raccourcissent les engagements, permettant aux commanditaires de redéployer les ressources à mesure que les pipelines évoluent. Les charges de coordination augmentent cependant à mesure que les commanditaires intègrent le personnel externe aux équipes internes. Les modèles à service complet restent privilégiés pour les programmes mondiaux de phase III où le commandement centralisé réduit le risque d'exécution. L'intégration technologique — englobant le consentement électronique, la source électronique et la surveillance à distance — permet des approches hybrides qui optimisent à la fois la flexibilité et la supervision stratégique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,92 % des revenus en 2025, ancrée par l'infrastructure de recherche de 350 000 sites des États-Unis et l'influence réglementaire mondiale de la FDA. La croissance est inférieure à la moyenne du marché des organisations de recherche sous contrat, car les commanditaires se diversifient pour maîtriser les coûts et accéder à des bassins de patients variés. Le Canada et le Mexique fournissent des cohortes cardiovasculaires et diabétiques grâce à des approbations éthiques rapides, tandis que les centres académiques américains soutiennent des protocoles complexes en oncologie et en thérapie génique.

La région Asie-Pacifique est en passe d'atteindre un TCAC de 11,26 % jusqu'en 2031, la trajectoire régionale la plus rapide du marché des organisations de recherche sous contrat, portée par la modernisation réglementaire et de vastes populations naïves de traitement. Les examens IND simplifiés de la Chine et l'acceptation des données étrangères dans le cadre des MRCT favorisent l'inclusion dans les programmes mondiaux. L'Inde accélère l'enrôlement en oncologie grâce à des cycles d'examen raccourcis, et l'alignement du Japon sur l'ICH facilite les soumissions multinationales. L'Australie tire parti des déductions fiscales pour la R&D et des examens éthiques rapides pour attirer les premiers essais chez l'homme. La Corée du Sud investit massivement dans l'infrastructure de thérapie cellulaire, entraînant une augmentation des essais de thérapies avancées.

L'Europe maintient une capacité mature de phase III avec des approbations harmonisées via le système d'information sur les essais cliniques de l'EMA. L'Allemagne, le Royaume-Uni et la France restent des pôles centraux, bien que le Brexit exige désormais des protocoles parallèles au Royaume-Uni. L'Espagne et l'Italie offrent des avantages de coût relatifs et captent des études respiratoires et cardiovasculaires supplémentaires. Le Moyen-Orient et l'Afrique restent de petite taille mais accueillent des essais sur les maladies rares et les vaccins à mesure que les États du Golfe investissent dans la diversification de la recherche. Pendant ce temps, l'Amérique du Sud, menée par le Brésil et l'Argentine, gagne du terrain dans la recherche sur les maladies infectieuses dans un contexte d'harmonisation réglementaire.

Paysage concurrentiel

Le marché des organisations de recherche sous contrat est modérément fragmenté, les cinq premiers acteurs représentant moins de 50 % de la part combinée, laissant de la place aux boutiques spécialisées et aux prestataires régionaux. La concurrence se concentre désormais sur le recrutement assisté par l'intelligence artificielle, la génération de données probantes du monde réel et l'expansion régionale vers l'Asie-Pacifique. Les commanditaires accordent de l'importance aux capacités technologiques qui réduisent les délais de démarrage et améliorent la qualité des données. Les organisations de recherche sous contrat de niveau intermédiaire se différencient par leur profondeur thérapeutique — unités dédiées à l'oncologie ou au système nerveux central avec des registres propriétaires — et obtiennent des primes de prix malgré une empreinte plus réduite.

Les nouveaux entrants axés sur la technologie ciblent les biotechs soutenues par le capital-risque avec des plateformes à actifs légers qui regroupent la saisie électronique des données, la télémédecine et les réseaux de sites, bien que leur évolutivité vers les programmes mondiaux de phase III reste non éprouvée. Les audits qualité renforcés favorisent les acteurs établis disposant de systèmes de conformité de niveau entreprise.

La fragmentation géopolitique renforce la valeur des installations locales capables de naviguer dans les lois sur la localisation des données. La consolidation est attendue à mesure que les prestataires à service complet acquièrent des expertises de niche par le biais de fusions, et que les plateformes technologiques émergent comme une infrastructure critique pour l'exécution.

Leaders du secteur des organisations de recherche sous contrat

ICON plc

Charles River Laboratories

IQVIA Holdings Inc.

Thermo Fisher Scientific Inc. (PPD Inc.)

WuXi AppTec (WuXi Clinical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : WEP Clinical, une organisation de recherche sous contrat à service complet, a finalisé l'acquisition de Siron Clinical, une organisation de recherche sous contrat européenne basée aux Pays-Bas. Siron est spécialisée dans des opérations cliniques flexibles et de haute qualité pour les entreprises biotechnologiques. Cette opération élargit la portée mondiale de WEP et renforce sa capacité à fournir des solutions complètes d'essais cliniques dans divers domaines thérapeutiques.

- Décembre 2025 : Avetra, une organisation de recherche sous contrat de nouvelle génération, a officiellement lancé ses opérations. Elle propose une approche moderne centrée sur les sites pour améliorer la collaboration entre les commanditaires, les organisations de recherche sous contrat et les sites d'investigation. Avec plus de 350 sites expérimentés en recherche à l'échelle nationale et un laboratoire central interne, Avetra vise à accélérer et à rationaliser les processus d'essais cliniques.

- Octobre 2025 : Avance Clinical, une organisation de recherche sous contrat mondiale basée en Australie et spécialisée dans la recherche clinique en phase précoce, a dévoilé son nouveau Centre d'excellence en phase précoce pour les biotechs. Le centre vise à améliorer la conception des essais, la rigueur scientifique et les perspectives réglementaires, en offrant des solutions rentables aux commanditaires biotechs mondiaux. Ce développement renforce l'engagement d'Avance Clinical à fournir des essais en phase précoce innovants et efficaces dans le monde entier.

Portée du rapport mondial sur le marché des organisations de recherche sous contrat

Selon la portée du rapport, une organisation de recherche sous contrat est une entreprise qui fournit des services d'essais cliniques pour les secteurs pharmaceutique, biotechnologique et des dispositifs médicaux. Les organisations de recherche sous contrat vont des grandes organisations internationales à service complet aux petits groupes spécialisés de niche. Elles peuvent aider leurs clients à développer un nouveau médicament ou dispositif depuis le stade conceptuel jusqu'à l'approbation de commercialisation par la FDA, éliminant ainsi le besoin pour le commanditaire du médicament de maintenir du personnel pour ces services.

Le marché des organisations de recherche sous contrat est segmenté par type de service (services de développement en phase précoce, services de recherche clinique, services de laboratoire, services de conseil et services de gestion des données), par domaine thérapeutique (oncologie, maladies infectieuses, troubles du système nerveux central, troubles immunologiques, maladies cardiovasculaires, troubles respiratoires, diabète et autres domaines thérapeutiques), par utilisateur final (entreprises pharmaceutiques et biopharmaceutiques, entreprises de dispositifs médicaux et autres utilisateurs finaux (instituts académiques/gouvernementaux)), par modèle de prestation (organisation de recherche sous contrat à service complet/intégré, prestataire de services fonctionnels et modèle hybride/modulaire), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Services de développement en phase précoce | |

| Services de recherche clinique | Phase I |

| Phase II | |

| Phase III | |

| Phase IV | |

| Services de laboratoire | |

| Services de conseil |

| Oncologie |

| Maladies infectieuses |

| Troubles du système nerveux central |

| Troubles immunologiques |

| Maladies cardiovasculaires |

| Troubles respiratoires |

| Diabète |

| Autres domaines thérapeutiques |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Entreprises de dispositifs médicaux |

| Autres utilisateurs finaux (instituts académiques/gouvernementaux) |

| Organisation de recherche sous contrat à service complet/intégré |

| Prestataire de services fonctionnels |

| Modèle hybride/modulaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Services de développement en phase précoce | |

| Services de recherche clinique | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Services de laboratoire | ||

| Services de conseil | ||

| Par domaine thérapeutique | Oncologie | |

| Maladies infectieuses | ||

| Troubles du système nerveux central | ||

| Troubles immunologiques | ||

| Maladies cardiovasculaires | ||

| Troubles respiratoires | ||

| Diabète | ||

| Autres domaines thérapeutiques | ||

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques | |

| Entreprises de dispositifs médicaux | ||

| Autres utilisateurs finaux (instituts académiques/gouvernementaux) | ||

| Par modèle de prestation | Organisation de recherche sous contrat à service complet/intégré | |

| Prestataire de services fonctionnels | ||

| Modèle hybride/modulaire | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des organisations de recherche sous contrat ?

La taille du marché des organisations de recherche sous contrat est de 92,98 milliards USD en 2026.

À quelle vitesse le secteur croît-il ?

Les revenus devraient progresser à un TCAC de 8,27 %, pour atteindre 138,34 milliards USD d'ici 2031.

Quelle est la ligne de service à la croissance la plus rapide ?

Les services de développement en phase précoce progresseront à un TCAC de 10,72 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La simplification des approbations en Chine et en Inde et la réduction des coûts par patient génèrent un TCAC de 11,26 % pour la région.

Comment les essais décentralisés influencent-ils l'externalisation ?

Les modèles hybrides et à distance améliorent la rétention jusqu'à 30 % et stimulent la demande pour les organisations de recherche sous contrat dotées de capacités numériques.

Quel goulot d'étranglement de capacité freine les études de thérapie génique ?

Une pénurie de créneaux de vecteurs viraux de qualité BPF repousse les délais au-delà de 18 mois, retardant les essais en phase précoce.

Dernière mise à jour de la page le: