Taille et part du marché des revêtements de sol des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

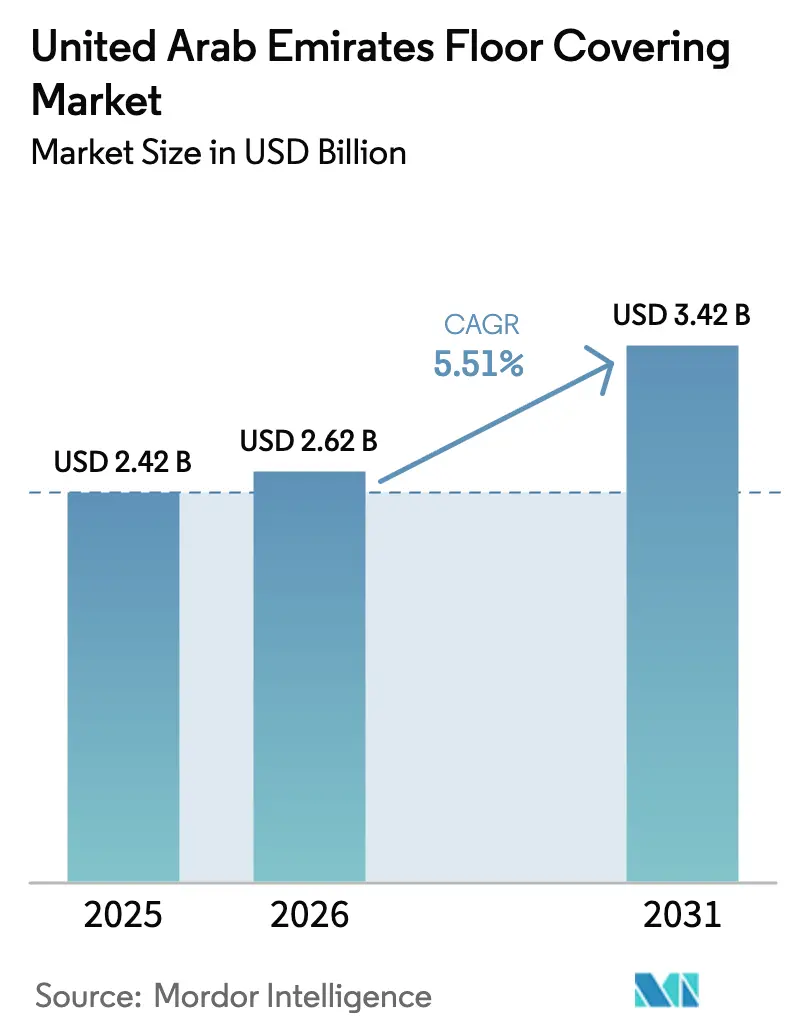

| Taille du marché de l'année de base (2025) | 2.42 Milliards de dollars |

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol des Émirats arabes unis par Mordor Intelligence

La taille du marché des revêtements de sol des Émirats arabes unis devrait passer de 2,42 milliards USD en 2025 à 2,62 milliards USD en 2026 et devrait atteindre 3,42 milliards USD d'ici 2031, à un TCAC de 5,51 % sur la période 2026-2031. Cette expansion s'aligne sur un glissement des rénovations résidentielles discrétionnaires vers les infrastructures publiques, la construction hôtelière et les installations à forte intensité informatique qui soutiennent une demande pluriannuelle de revêtements de sol sur le marché des revêtements de sol des Émirats arabes unis. Les dépenses d'investissement fédérales en 2025 s'élèvent à 1 378 millions USD (5 065 millions AED), le rapport mettant en évidence des projets fédéraux de construction et d'entretien de routes à hauteur de 206,8 millions USD (760 millions AED) pour 2024-2025, ainsi que plusieurs projets fédéraux de construction distincts et 0,15 milliard USD (0,58 milliard AED) de dépenses d'entretien pour les bâtiments et les routes[1]Source : Ministère des Finances, « Rapport annuel du budget général fédéral 2025 », Ministère des Finances, mof.gov.ae. Les volumes de visiteurs soutiennent également l'activité contractuelle, Dubaï ayant enregistré 9,88 millions de visiteurs en séjour au cours du premier semestre 2025 et maintenant un taux d'occupation supérieur à 79 %, ce qui resserre les délais des projets et favorise le choix de surfaces durables et faciles à entretenir sur le marché des revêtements de sol des Émirats arabes unis[2]Source : Département de l'économie et du tourisme de Dubaï, « Rapport sur les performances touristiques de janvier à juin 2025 », Département de l'économie et du tourisme de Dubaï, dubaidet.gov.ae. Les règles relatives à la qualité de l'air intérieur ajoutent un deuxième niveau de discipline en matière de spécification qui guide la sélection des matériaux pour les grands bâtiments à Dubaï et à Abu Dhabi, ce qui relève le seuil de conformité des produits et favorise les marques reconnues et les formulations éprouvées. Les plans d'infrastructure de données créent également un bassin de demande spécialisé pour les systèmes de planchers surélevés modulaires conçus pour des charges électriques et de refroidissement denses, élargissant la gamme d'applications adressées par le marché des revêtements de sol des Émirats arabes unis.

Principaux enseignements du rapport

- Par type de produit, les carreaux céramiques et en porcelaine ont dominé avec une part de revenus de 37,32 % sur le marché des revêtements de sol des Émirats arabes unis en 2025, tandis que le revêtement de sol en vinyle devrait se développer à un TCAC de 9,76 % jusqu'en 2031.

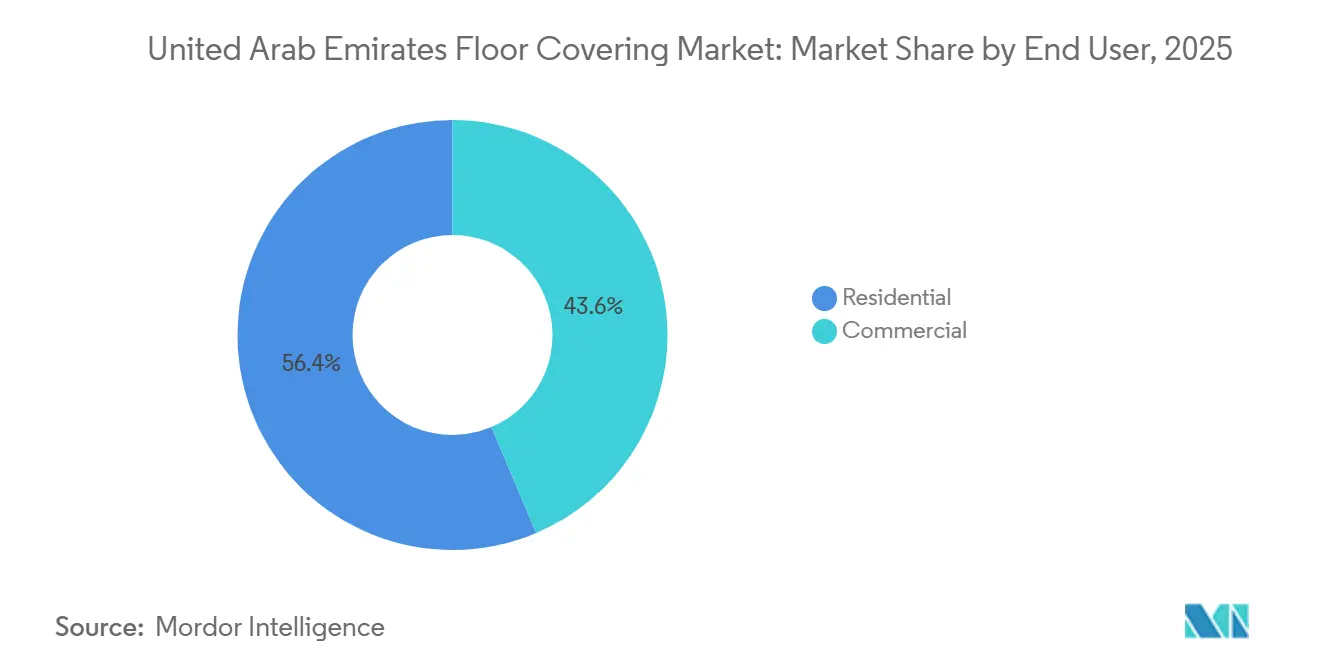

- Par utilisateur final, le résidentiel représentait une part de 56,37 % sur le marché des revêtements de sol des Émirats arabes unis en 2025, et le segment commercial a enregistré la croissance projetée la plus élevée avec un TCAC de 9,26 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C représentait 63,67 % des transactions sur le marché des revêtements de sol des Émirats arabes unis en 2025, tandis que les entrepreneurs B2B devraient croître à un TCAC de 9,87 % de 2026 à 2031.

- Par géographie, Dubaï détenait 36,37 % des revenus du marché des revêtements de sol des Émirats arabes unis en 2025, et Abu Dhabi devrait croître à un TCAC de 10,38 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des revêtements de sol des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de logements publics axés sur la conformité | +0.7% | National, concentré à Abu Dhabi, Sharjah et les émirats du Nord | Moyen terme (2-4 ans) |

| Expansion hôtelière portée par le tourisme | +1.2% | Dubaï comme pôle principal, Abu Dhabi comme nœud de croissance, Ras Al Khaimah en émergence | Long terme (≥ 4 ans) |

| Glissement vers les revêtements de sol LVT et SPC haut de gamme | +1.4% | Mondial, avec des gains précoces dans les segments de luxe de Dubaï et d'Abu Dhabi | Long terme (≥ 4 ans) |

| Hausse de la demande liée aux méga-projets à usage mixte | +0.9% | Dubaï (Palm Jebel Ali, Dubai Islands), Abu Dhabi (Saadiyat), Sharjah | Moyen terme (2-4 ans) |

| Spécifications Estidama obligatoires à faible teneur en COV | +0.6% | Abu Dhabi obligatoire, adoption volontaire à Dubaï | Long terme (≥ 4 ans) |

| Essor des planchers surélevés modulaires pour centres de données | +0.8% | Retombées sur les zones franches de Dubaï et d'Abu Dhabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les programmes de logements publics axés sur la conformité ancrent la demande de base et compriment les cycles de rénovation

Les programmes de logements publics maintiennent une livraison régulière d'unités et accroissent la prévisibilité des volumes de revêtements de sol, bien qu'ils puissent limiter la marge de premiumisation des produits au stade de la spécification. Le Programme de logement Sheikh Zayed a versé 523,22 millions USD (1 922,5 millions AED) à 2 442 bénéficiaires en 2024 pour de nouvelles résidences et des modifications, ce qui a orienté la demande vers des matériaux conformes et à prix abordable adaptés aux codes de base et aux délais de livraison rapides. L'efficacité des processus s'est améliorée grâce aux remboursements de TVA pour les résidences neuves, l'Administration fiscale fédérale ayant traité 6 971 demandes en 2024 via l'application intelligente Maskan, ce qui a contribué à accélérer les jalons d'achèvement et la clarté des flux de trésorerie pour les propriétaires[3]Source : Administration fiscale fédérale, « Rapport annuel 2024 », Administration fiscale fédérale, tax.gov.ae. L'environnement de spécification des Émirats arabes unis complète ces mesures financières, car les critères minimaux de qualité de l'air intérieur dans les nouveaux bâtiments orientent la sélection des produits vers des formulations éprouvées portant des certifications reconnues. Ce cadre politique et réglementaire intégré soutient des schémas de demande prévisibles sur le marché des revêtements de sol des Émirats arabes unis grâce à une combinaison de flux réguliers de logements publics et de spécifications axées sur la conformité. Ces dynamiques maintiennent une base de référence cohérente pour les installations résidentielles tout en permettant des économies d'échelle pour les fournisseurs qui maintiennent des stocks conformes dans plusieurs émirats sur le marché des revêtements de sol des Émirats arabes unis.

L'expansion hôtelière portée par le tourisme élève la résilience au trafic piétonnier et les références esthétiques

La demande du secteur hôtelier reste un important nœud de croissance pour le marché des revêtements de sol des Émirats arabes unis, Dubaï ayant enregistré 9,88 millions de visiteurs en séjour au cours du premier semestre 2025 et maintenant un taux d'occupation supérieur à 79 %, ce qui stimule des cycles de rénovation robustes et une activité régulière d'aménagement de constructions neuves. Les exploitants immobiliers continuent de mettre l'accent sur les spécifications à faible teneur en COV et les surfaces qui équilibrent durabilité et expérience client, ce qui pousse à l'adoption de revêtements de sol résilients certifiés dans les zones à fort trafic et les suites où l'atténuation acoustique et la facilité d'entretien sont importantes. Cette préférence s'aligne sur le positionnement bien-être mondial dans l'hôtellerie haut de gamme, faisant de la certification par des tiers et de la documentation vérifiable des produits des conditions préalables courantes dans les soumissions de conception pour le marché. L'effet cumulatif est visible dans les appels d'offres de projets qui privilégient des délais de livraison fiables et des matériaux conformes, notamment pour les couloirs, les halls et les zones d'agrément qui connaissent un flux constant de visiteurs. Cet environnement renforce une base de volume à long terme pour les catégories de surfaces résilientes et dures au sein du marché, car l'image de marque de la destination et les flux réguliers de visiteurs soutiennent un investissement continu dans les actifs d'hébergement.

Le glissement vers les revêtements de sol LVT et SPC haut de gamme redéfinit la hiérarchie des matériaux et la distribution des marges

Les formats LVT et SPC haut de gamme continuent de gagner des parts grâce à des systèmes d'installation rapide, une imperméabilité à l'humidité et des textures réalistes qui répondent aux exigences esthétiques sans les contraintes de charge structurelle communes aux matériaux plus lourds. Du côté des spécifications, l'opacité concernant les conditions du sous-plancher est réduite par des noyaux rigides qui maintiennent la stabilité dimensionnelle face aux variations de température, ce qui améliore les performances dans les intérieurs climatisés exposés aux infiltrations de sable et aux variations d'humidité. Les échelles de prix montrent un niveau premium clair pour les offres SPC de qualité commerciale qui comprennent des couches d'usure plus épaisses et une sous-couche acoustique intégrée, renforçant la proposition de valeur lorsque les coûts d'immobilisation sont pris en compte dans le prix total installé. La croissance des revêtements de sol résilients dans la région crée également un contexte favorable à l'adoption des LVT et SPC dans les établissements de santé et d'enseignement, où la facilité de désinfection et les pistes de certification sont essentielles. Ces attributs élèvent collectivement la part des formats résilients dans les spécifications de projets sur le marché, les propriétaires et les entrepreneurs se standardisant sur des solutions rapides et conformes.

L'essor des planchers surélevés modulaires pour centres de données multiplie la demande en infrastructures à haute densité

La croissance des capacités cloud souveraines et prêtes pour l'IA sous-tend un bassin de demande spécialisé pour les planchers surélevés modulaires conçus pour des charges lourdes et un accès avancé aux câbles. L'initiative Stargate des Émirats arabes unis annoncée par G42 et ses partenaires ajoute une empreinte majeure de supercalcul avec une capacité par phases, ce qui accélère l'approvisionnement en systèmes à panneaux en acier avec des spécifications de mise à la terre et de résistance à la charge intégrées pour les baies denses. Une annonce d'expansion distincte de Microsoft et G42 en novembre 2025 a introduit une capacité supplémentaire de 200 MW de centres de données pour répondre aux charges de travail d'IA et de cloud, ce qui renforce les perspectives de volume pour les ensembles de planchers surélevés sur le marché des revêtements de sol des Émirats arabes unis[4]Source : G42, « Microsoft et G42 accélèrent l'avenir numérique des Émirats arabes unis avec une expansion majeure des centres de données », G42, g42.ai. Les calendriers des projets mettent l'accent sur une livraison rapide pour les charges de travail informatiques, rendant les systèmes modulaires prêts en usine attrayants pour les entrepreneurs EPC et les exploitants. Cette construction influence les stratégies des fournisseurs en matière de stocks locaux, de formation à l'installation et d'assurance qualité pour respecter les fenêtres de mise en service en 2026 et au-delà. La nature à longue traîne des infrastructures numériques dans les zones franches et les districts industriels élargit le mix adressable pour le marché des revêtements de sol des Émirats arabes unis vers des solutions de revêtements de sol techniques qui diffèrent des applications commerciales standard.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du PVC et du bois | -0.9% | Chaîne d'approvisionnement mondiale, impact direct sur les importations des Émirats arabes unis | Court terme (≤ 2 ans) |

| Afflux de carreaux asiatiques à bas coût | -0.6% | National, pression concurrentielle sur RAK Ceramics, Emirates Ceramics | Moyen terme (2-4 ans) |

| Plafonds stricts d'émissions pour la qualité de l'air intérieur | -0.4% | Estidama d'Abu Dhabi, directives de qualité de l'air intérieur de la Municipalité de Dubaï | Long terme (≥ 4 ans) |

| Pénurie de maîtres installateurs certifiés | -0.7% | National, aiguë dans les segments spécialisés (SPC, plancher surélevé) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les plafonds stricts d'émissions pour la qualité de l'air intérieur excluent les produits non certifiés et augmentent les frais de test

Les directives de qualité de l'air intérieur de la Municipalité de Dubaï fixent des limites claires sur les concentrations de formaldéhyde et de COV totaux pour les nouveaux bâtiments, ce qui oblige à utiliser des produits de revêtement de sol et des adhésifs conformes aux protocoles de test indépendants. Des études de terrain à Dubaï ont mis en évidence le rôle des matériaux intérieurs dans les profils d'émissions intérieures cumulatives et ont renforcé la nécessité de composants certifiés pour les sols, les finitions et les ameublements dans les actifs résidentiels et à usage mixte. Les programmes de planification et de durabilité d'Abu Dhabi codifient davantage les attentes pour les bâtiments à haute performance, comme en témoigne le modèle de livraison de projets de Masdar City qui vise les certifications Estidama et LEED, ce qui accroît la rigueur de la documentation et de la sélection des produits pour le marché des revêtements de sol des Émirats arabes unis. Les fournisseurs capables de fournir une documentation de test cohérente et des déclarations environnementales de produits bénéficient d'un avantage dans le cadre de ces règles, notamment pour les développements liés au gouvernement. L'effet net réduit les bassins de fournisseurs aux entreprises ayant de solides antécédents en matière de conformité et renforce l'importance d'une certification transparente sur le marché.

La pénurie de maîtres installateurs certifiés retarde les projets haut de gamme et gonfle les budgets de main-d'œuvre

Les lacunes en matière de compétences dans la logistique de construction et les travaux d'installation spécialisés ont des impacts mesurables sur les délais des projets dans la région. Une évaluation académique de 2025 sur la logistique de construction au Moyen-Orient a classé les pénuries soudaines de main-d'œuvre et le manque d'expertise parmi les défis les plus influents, soulignant la nécessité d'une formation ciblée et du développement des compétences dans les processus de construction utilisés par les entrepreneurs en revêtements de sol. La structure du marché du travail des Émirats arabes unis ajoute de la complexité, car la main-d'œuvre est majoritairement expatriée, ce qui nécessite des programmes d'accréditation continus pour maintenir un vivier de travailleurs qualifiés pour les systèmes de revêtements de sol spécialisés. La priorité fédérale accordée au développement de la main-d'œuvre comprend des cadres d'accréditation pour les compétences professionnelles, qui visent à atténuer les goulots d'étranglement dans les métiers certifiés pertinents pour les installations complexes sur le marché des revêtements de sol des Émirats arabes unis. Les catégories de revêtements de sol techniques comme le SPC à clipser ou les planchers surélevés modulaires nécessitent des équipes formées avec des tolérances précises, ce qui façonne la sélection des entrepreneurs et les pratiques de supervision sur site. Ces dynamiques de main-d'œuvre influencent les stratégies d'approvisionnement et de planification tout au long de la chaîne d'approvisionnement pour le marché des revêtements de sol des Émirats arabes unis, où la livraison des projets dépend des accréditations d'installateurs éprouvés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le vinyle progresse tandis que la céramique se maintient mais évolue vers les grands formats

Les carreaux céramiques et en porcelaine ont dominé la gamme de catégories avec une part de 37,32 % en 2025, ce qui reflète la compatibilité des spécifications avec les critères stricts de qualité de l'air intérieur et de durabilité dans les actifs publics et hôteliers sur le marché des revêtements de sol des Émirats arabes unis. La capacité nationale de RAK Ceramics et sa participation active aux canaux de projets sous-tendent cette position, soutenues par des mises à niveau et des investissements en capital divulgués dans les communiqués de 2025. La société a également développé des formats de grandes dalles pour les grandes surfaces et les environnements haut de gamme, ce qui permet aux designers de minimiser les joints et de réduire l'entretien des joints dans les zones très visibles. Parallèlement, l'environnement réglementaire à Dubaï et à Abu Dhabi maintient une prime sur les surfaces testées et certifiables, ce qui aide la céramique et la porcelaine à conserver un rôle central dans les spécifications institutionnelles et hôtelières. Ce mix positionne les grandes dalles en porcelaine et les variantes gres haute performance comme complémentaires aux formats résilients sur le marché des revêtements de sol des Émirats arabes unis.

Le revêtement de sol en vinyle, qui comprend le LVT et le SPC, devrait connaître la croissance la plus rapide à un TCAC de 9,76 % de 2026 à 2031, car les systèmes à clipser et les noyaux imperméables raccourcissent les cycles de rénovation et simplifient la planification de l'installation sur le marché des revêtements de sol des Émirats arabes unis. Les investissements de production régionaux des marques mondiales ont amélioré la disponibilité et les délais de livraison pour le LVT rigide, soutenant l'adoption dans les rénovations commerciales et résidentielles. Les performances des planches à noyau rigide dans les intérieurs climatisés et les conditions sablonneuses constituent un facteur pratique pour les gestionnaires d'installations qui s'engagent à utiliser des surfaces résilientes dans les couloirs à fort trafic. Les produits SPC haut de gamme se positionnent au-dessus des alternatives de milieu de gamme sur l'épaisseur de la couche d'usure et l'acoustique intégrée, ce qui correspond aux besoins des hôtels et des établissements de santé en matière de surfaces silencieuses et durables avec un risque de perturbation moindre pendant les fenêtres de rotation. La convergence résultante entre performance, conformité et coût du cycle de vie renforce le profil de croissance pluriannuel du format au sein du marché des revêtements de sol des Émirats arabes unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le résidentiel absorbe les subventions tandis que le commercial profite de l'élan hôtelier

Le résidentiel représentait 56,37 % des installations en 2025, conformément aux programmes de logements soutenus par l'État, aux remboursements de TVA pour les logements neufs et aux préférences des consommateurs pour des produits alignés sur la valeur qui répondent aux exigences de code et de qualité de l'air intérieur sur le marché des revêtements de sol des Émirats arabes unis. Les flux de financement dans le cadre du Programme de logement Sheikh Zayed se sont élevés à 523,22 millions USD (1 922,5 millions AED) en 2024, ce qui a maintenu les volumes stables et soutenu la prévisibilité des approvisionnements pour les sélections de revêtements de sol conformes dans les nouvelles unités et les modifications. Le soutien administratif a accéléré les cycles de livraison, 6 971 demandes de remboursement de TVA ayant été traitées par l'Administration fiscale fédérale, ce qui a contribué à débloquer la livraison et la planification de l'installation dans les projets résidentiels. Cette base soutient un débit cohérent sur le marché des revêtements de sol des Émirats arabes unis dans les villas et les immeubles collectifs lorsqu'elle est associée à une sélection de produits de finition pilotée par les showrooms. La répartition des dépenses favorise les alternatives céramiques et résilientes qui offrent des performances prévisibles dans les conditions de code et de garantie pour les logements occupés.

Le commercial devrait croître à un TCAC de 9,26 % jusqu'en 2031, porté par les aménagements et rénovations hôteliers, ainsi que par les installations liées à l'informatique qui nécessitent des systèmes de revêtements de sol techniques sur le marché des revêtements de sol des Émirats arabes unis. Le taux d'occupation des hôtels et la croissance des visiteurs à Dubaï au cours du premier semestre 2025 soutiennent des cycles de rafraîchissement fréquents pour les halls et les couloirs, où les surfaces résilientes à faible teneur en COV et aux textures réalistes répondent aux normes de marque pour l'expérience client. Dans les infrastructures de données, les ajouts de capacité de plusieurs centaines de mégawatts annoncés par Microsoft et G42 pour les Émirats arabes unis, signalant une disponibilité en 2026, créent une demande distincte pour des planchers surélevés modulaires conçus pour le refroidissement et l'alimentation à haute densité. Ce sous-segment coexiste avec les aménagements de commerces et de bureaux, qui privilégient les surfaces reconfigurables permettant des changements de locataires avec une perturbation minimale. Ensemble, ces moteurs diversifient la demande de revêtements de sol commerciaux au-delà de l'hôtellerie et augmentent la part des systèmes spécialisés au sein du marché des revêtements de sol des Émirats arabes unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les showrooms de vente au détail dominent mais les entrepreneurs directs progressent grâce à la vélocité des méga-projets

Les showrooms de vente au détail ont géré 63,67 % des transactions en 2025, reflétant le rôle de la sélection en magasin pour la texture, la finition et les performances acoustiques dans les grands achats résidentiels au sein du marché des revêtements de sol des Émirats arabes unis. Les marques nationales intègrent également la présence en vente au détail avec les canaux de projets, en tirant parti de la capacité, de la conformité et de la curation du design pour influencer à la fois les décisions des professionnels et des consommateurs finaux sur le marché des revêtements de sol des Émirats arabes unis. Ce modèle encourage des tickets plus importants qui combinent les revêtements de sol avec des catégories adjacentes, notamment dans les ensembles pour logements neufs. Le résultat maintient une forte pertinence des showrooms même lorsque la demande commerciale s'accélère.

Les entrepreneurs devraient croître à un TCAC de 9,87 % à mesure que les appels d'offres publics et les aménagements hôteliers compriment les délais et resserrent le contrôle des spécifications sur le marché des revêtements de sol des Émirats arabes unis. Les équipes d'approvisionnement valorisent les livraisons en flux tendu, la documentation certifiée et la qualité constante des lots lorsqu'elles organisent les matériaux pour les plans directeurs multi-bâtiments et les grands actifs hôteliers. Les fournisseurs disposant de stocks régionaux et de solides ensembles de certifications bénéficient d'un avantage dans les cadres directs aux entrepreneurs qui verrouillent les détails techniques lors du développement de la conception. Les accords-cadres et les arrangements de livraison échelonnée soutiennent la certitude des prix et la coordination entre les phases, ce qui renforce les achats directs aux entrepreneurs. Cela soutient un glissement progressif des canaux vers l'exécution de projets en gros sur le marché des revêtements de sol des Émirats arabes unis.

Analyse géographique

Dubaï détenait 36,37 % des revenus du marché en 2025, soutenu par une grande capacité hôtelière et un flux régulier de visiteurs qui ensemble soutiennent des cycles fréquents de rénovation et d'expansion sur le marché des revêtements de sol des Émirats arabes unis. Dubaï a accueilli 9,88 millions de visiteurs en séjour au cours du premier semestre 2025 et a maintenu un taux d'occupation supérieur à 79 %, ce qui a maintenu les exploitants hôteliers sur un rythme de mise à niveau cohérent dans les espaces communs et les chambres. L'environnement de conformité de la ville complète ces cycles, car les règles de qualité de l'air intérieur orientent les choix de produits vers des solutions à faibles émissions qui soutiennent le confort des clients et les normes opérationnelles. Les promoteurs et les exploitants coordonnent les spécifications pour équilibrer les résultats esthétiques avec la durabilité sous un fort trafic piétonnier et des facteurs environnementaux. Ces conditions établissent des bases stables pour le volume de projets au sein du marché des revêtements de sol des Émirats arabes unis à Dubaï.

Abu Dhabi devrait afficher la croissance la plus élevée à un TCAC de 10,38 % de 2026 à 2031, car les engagements du secteur public et les mandats de durabilité façonnent un pipeline défini pour des solutions de revêtements de sol conformes sur le marché des revêtements de sol des Émirats arabes unis. La combinaison du soutien au logement des citoyens et du traitement des remboursements de TVA pour les nouvelles résidences accélère les cycles de construction et de livraison, ce qui soutient une demande cohérente pour des surfaces conformes dans les nouvelles communautés. L'accent mis par Masdar City sur la livraison Estidama et LEED établit un modèle pour les exigences de durabilité à l'échelle de la ville qui se répercutent sur les spécifications des produits de revêtements de sol. Les grands districts culturels et d'innovation reproduisent ces normes de documentation pour la qualité et les émissions, resserrant les bassins de fournisseurs aux entreprises disposant de dossiers de test complets. Ces éléments travaillent ensemble pour soutenir un profil de croissance durable pour le marché des revêtements de sol des Émirats arabes unis à Abu Dhabi.

Le reste des Émirats arabes unis comprend des émirats avec des initiatives touristiques et industrielles ciblées qui élargissent le profil de demande de revêtements de sol au-delà des deux plus grands marchés. Les expansions d'infrastructures de données et de capacités cloud souveraines annoncées par G42 et ses partenaires renforcent l'argument en faveur des systèmes de revêtements de sol techniques dans les zones franches et les campus industriels, ce qui ajoute une composante spécialisée à la demande régionale. Cette couche de croissance complète les projets résidentiels et commerciaux qui suivent les stratégies de développement locales. Les fournisseurs qui maintiennent des stocks conformes et une disponibilité à l'installation dans plusieurs émirats saisissent ces opportunités multi-filières sur le marché des revêtements de sol des Émirats arabes unis. La mosaïque résultante rend la base de demande régionale plus résiliente que les modèles à secteur unique. Elle soutient également une empreinte de distribution alignée sur les calendriers du secteur public et les attentes réglementaires.

Paysage concurrentiel

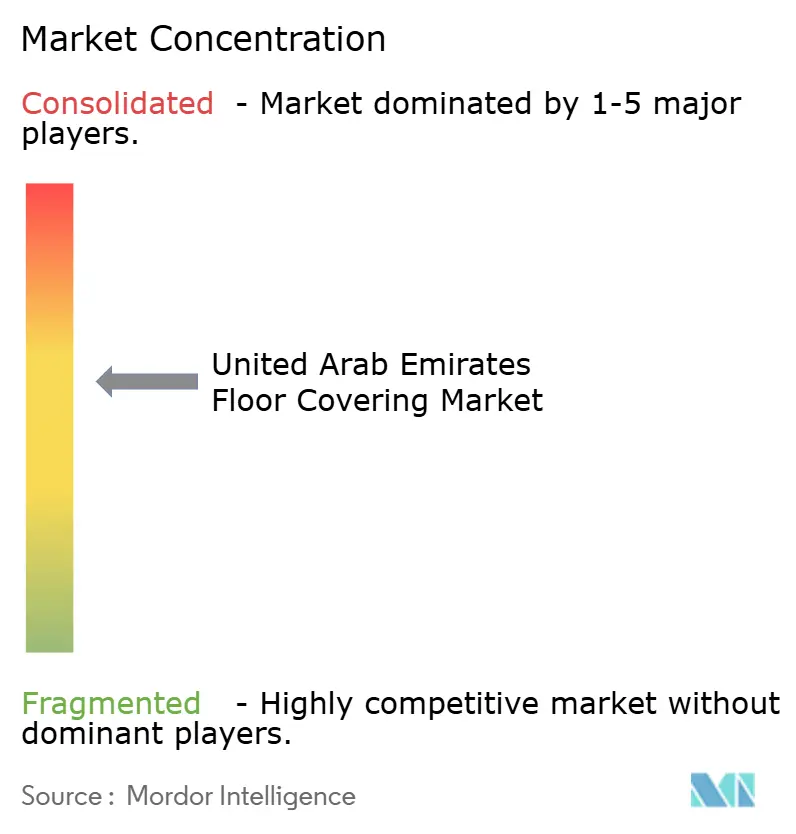

Le marché des revêtements de sol des Émirats arabes unis présente une concentration modérée avec des rôles significatifs pour les fabricants nationaux et les marques internationales qui localisent l'approvisionnement et la conformité. RAK Ceramics ancre l'approvisionnement local en carreaux avec une capacité installée étendue et des programmes d'investissement divulgués qui incluent des capacités de production de grandes dalles pour servir les projets haut de gamme et les grandes surfaces. L'exposition aux projets et à la vente au détail de la société dans les Émirats arabes unis permet une exécution coordonnée et accroît la réactivité aux calendriers des promoteurs sur le marché des revêtements de sol des Émirats arabes unis. Les fabricants internationaux renforcent également l'accès régional, comme en témoigne la mise en place d'une coentreprise par Tarkett pour fabriquer du LVT rigide dans le Golfe, ce qui soutient des offres résilientes à rotation rapide et améliore le contrôle de la certification et de la documentation. Le leadership en matière de conformité est un facteur d'avantage concurrentiel, notamment pour les grands projets publics ou hôteliers soumis à des règles strictes de qualité de l'air intérieur. Ces dynamiques maintiennent de la place pour plusieurs acteurs dans toutes les catégories sur le marché des revêtements de sol des Émirats arabes unis.

Les mouvements stratégiques en 2025 illustrent des expansions, des intégrations et des mises à niveau des capacités de produits qui s'alignent sur les segments prioritaires. RAK Ceramics a augmenté ses dépenses d'investissement et signalé un élan régulier dans les projets et la vente au détail tout en mettant en service la production de grandes dalles pour servir les applications haut de gamme et réduire les joints d'installation. La largeur du portefeuille de la société soutient des ensembles combinés de salle de bains et de revêtements de sol pour les propriétaires de projets, ce qui peut simplifier l'approvisionnement sur le marché des revêtements de sol des Émirats arabes unis. Le plan de fabrication régionale de Tarkett pour le LVT rigide se synchronise avec l'adoption croissante des formats résilients haut de gamme dans l'hôtellerie et la santé dans le Golfe. Les environnements de construction axés sur la durabilité à Abu Dhabi et à Dubaï récompensent les solutions de revêtement avec des profils d'émissions validés, ce qui réduit les listes d'approbation et favorise les marques disposant de bibliothèques de tests étendues. Ces étapes sous-tendent un champ concurrentiel qui équilibre la production à grande échelle, le design et la conformité au sein du marché des revêtements de sol des Émirats arabes unis.

L'adjacence des catégories et l'innovation sont également visibles. RAK Porcelain Group a élargi sa présence européenne avec une acquisition de marque en 2025 qui tire parti des écosystèmes de distribution et de design connexes pertinents pour les spécifications d'intérieurs haut de gamme. Les innovateurs locaux s'efforcent de répondre aux contraintes d'émissions dans les sous-planchers à base de bois et les composants de parquet, comme en témoigne le jalon de certification sans formaldéhyde de DesertBoard en 2025. Ce progrès complète l'accent du marché sur la conformité pour les surfaces intérieures et soutient une base d'approvisionnement plus large capable de répondre à des besoins de projets diversifiés sur le marché des revêtements de sol des Émirats arabes unis. L'annonce d'expansion des centres de données de Microsoft et G42 ajoute une voie de demande portée par la technologie pour les systèmes de planchers surélevés modulaires qui s'appuient sur des fournisseurs spécialisés, ce qui diversifie davantage le paysage concurrentiel. L'ensemble des mouvements indique un marché dans lequel l'échelle, la conformité et la spécialisation des applications façonnent les résultats concurrentiels.

Leaders du secteur des revêtements de sol des Émirats arabes unis

RAK Ceramics

Carpet Land

AB Gustaf Kahr

Emirates Ceramic

Terrazzo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Microsoft et G42 ont annoncé une expansion de la capacité des centres de données de 200 MW aux Émirats arabes unis pour répondre aux charges de travail d'IA et de cloud avec une mise en service avant fin 2026.

- Novembre 2025 : Flooring House a introduit la collection Richmond Chevron SPC Elite sur le marché des Émirats arabes unis avec des couches d'usure de qualité commerciale et une sous-couche acoustique intégrée.

- Octobre 2025 : RAK Porcelain Group a finalisé l'acquisition de Bankook Design Chambre S.L., propriétaire de Cookplay, approfondissant son portefeuille de vaisselle haut de gamme et son exposition européenne.

- Septembre 2025 : DesertBoard a reçu la certification du Conseil de la qualité et de la conformité d'Abu Dhabi pour les panneaux de fibres de palme sans formaldéhyde utilisés dans les sous-planchers et les composants de parquet.

Périmètre du rapport sur le marché des revêtements de sol des Émirats arabes unis

Les revêtements de sol et les tapis sont essentiels dans les foyers et ont diverses applications dans différents contextes. Ces matériaux sont fabriqués à partir de bois, de fibres synthétiques en polymère, de feuilles de vinyle, de carreaux céramiques, de tapis et de carpettes. Le marché des revêtements de sol des Émirats arabes unis est segmenté par type de produit, utilisateur final, canaux de distribution et région. Par type de produit, le marché est segmenté en tapis et carpettes, parquet, carreaux céramiques, revêtement de sol stratifié, revêtement de sol en vinyle [LVT, dalle, VCT], revêtement de sol en pierre et autres produits. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en B2C/vente au détail, B2B/entrepreneurs. Par géographie, le marché est segmenté en Dubaï, Abu Dhabi et le reste des Émirats arabes unis. Le rapport offre la taille du marché et des prévisions pour le marché des revêtements de sol des Émirats arabes unis en valeur (USD) pour tous les segments ci-dessus.

| Tapis et carpettes |

| Parquet |

| Carreaux céramiques et en porcelaine |

| Revêtement de sol stratifié |

| Revêtement de sol en vinyle (LVT, dalle, VCT) |

| Revêtement de sol en pierre |

| Autres produits |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux | |

| Établissements de santé | |

| Éducation | |

| Bureaux d'entreprise | |

| Bâtiments publics et gouvernementaux | |

| Autres utilisateurs commerciaux |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs |

| Dubaï |

| Abu Dhabi |

| Reste des Émirats arabes unis |

| Par type de produit | Tapis et carpettes | |

| Parquet | ||

| Carreaux céramiques et en porcelaine | ||

| Revêtement de sol stratifié | ||

| Revêtement de sol en vinyle (LVT, dalle, VCT) | ||

| Revêtement de sol en pierre | ||

| Autres produits | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs | ||

| Par région | Dubaï | |

| Abu Dhabi | ||

| Reste des Émirats arabes unis | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché des revêtements de sol des Émirats arabes unis jusqu'en 2031 ?

La taille du marché des revêtements de sol des Émirats arabes unis est de 2,62 milliards USD en 2026 et devrait atteindre 3,42 milliards USD d'ici 2031 à un TCAC de 5,51 %, reflétant une demande stable dans les secteurs public, hôtelier et des infrastructures de données.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des revêtements de sol des Émirats arabes unis ?

Les carreaux céramiques et en porcelaine dominent avec une part de 37,32 % en 2025, tandis que les formats vinyle, notamment le LVT et le SPC, devraient se développer à un TCAC de 9,76 % jusqu'en 2031.

Comment la demande des utilisateurs finaux est-elle répartie sur le marché des revêtements de sol des Émirats arabes unis, et où la croissance est-elle la plus forte ?

Le résidentiel représente 56,37 % des installations en 2025, soutenu par les programmes de logement et les remboursements de TVA, tandis que le commercial devrait connaître la croissance la plus rapide à un TCAC de 9,26 % en raison des aménagements hôteliers et des centres de données.

Quels canaux de distribution sont les plus pertinents sur le marché des revêtements de sol des Émirats arabes unis ?

Les showrooms de vente au détail B2C gèrent 63,67 % des transactions pour la sélection en personne, tandis que les entrepreneurs directs B2B devraient croître à un TCAC de 9,87 % sur les appels d'offres publics et hôteliers avec un contrôle strict des spécifications.

Quels schémas géographiques définissent la demande sur le marché des revêtements de sol des Émirats arabes unis ?

Dubaï détient 36,37 % des revenus de 2025 grâce au flux touristique et aux cycles réguliers de rénovation, tandis qu'Abu Dhabi devrait mener la croissance à un TCAC de 10,38 % avec un développement axé sur la durabilité.

Quelles réglementations sont les plus importantes pour la sélection des produits sur le marché des revêtements de sol des Émirats arabes unis ?

Les directives de qualité de l'air intérieur de Dubaï et les mandats de durabilité d'Abu Dhabi orientent la sélection de matériaux à faibles émissions, favorisant les revêtements de sol avec une certification et une documentation robustes pour les grands projets publics et hôteliers.

Dernière mise à jour de la page le: