Taille et part du marché des revêtements de sol en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

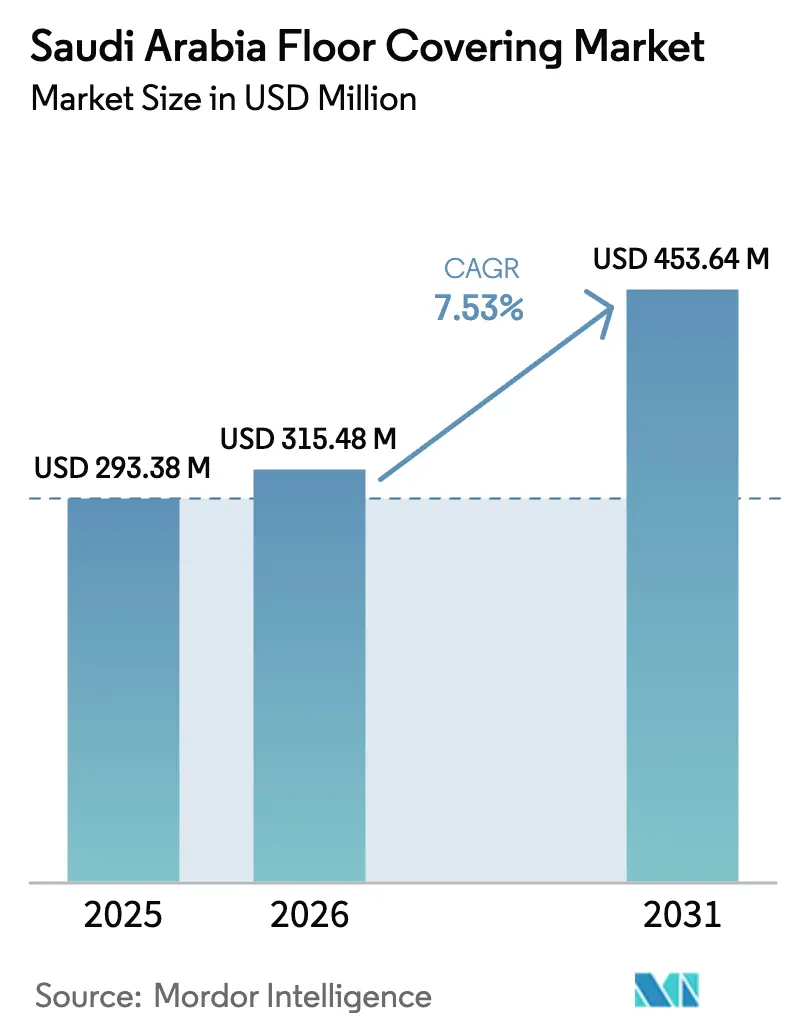

| Taille du marché de l'année de base (2025) | 293.38 Millions de dollars américains |

| Taille du Marché (2026) | 315.48 Millions de dollars américains |

| Taille du Marché (2031) | 453.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en Arabie Saoudite par Mordor Intelligence

La taille du marché des revêtements de sol en Arabie Saoudite devrait s'étendre de 293,38 millions USD en 2025 et 315,48 millions USD en 2026 à 453,64 millions USD d'ici 2031, enregistrant un TCAC de 7,53 % entre 2026 et 2031. Le marché des revêtements de sol en Arabie Saoudite connaît une croissance régulière, portée par des initiatives de transformation nationale à grande échelle qui alimentent une activité de construction soutenue à travers le pays. Cette croissance génère une demande durable pour une variété de types de revêtements de sol, notamment la céramique, le vinyle, la moquette et le bois, dans des projets résidentiels et non résidentiels. Une forte activité dans la construction de bâtiments, en particulier dans les développements résidentiels, soutient les nouvelles installations ainsi que les projets de rénovation, ce qui stimule davantage l'adoption de divers matériaux et formats de revêtements de sol. La diversification économique joue également un rôle significatif, les secteurs non pétroliers continuant à se renforcer, apportant une stabilité aux cycles d'exécution des projets et encourageant l'adoption de spécifications haut de gamme dans les projets hôteliers, de bureaux et de bâtiments publics. Par ailleurs, les évolutions réglementaires façonnent la dynamique du marché, avec des limites plus strictes sur les composés organiques volatils (COV) dans les projets sectoriels.

Principaux enseignements du rapport

- Par type de produit, les carreaux de céramique ont représenté 49,38 % de la taille du marché des revêtements de sol en Arabie Saoudite en 2025, tandis que les dalles et lames de vinyle de luxe devraient se développer à un TCAC de 11,64 % jusqu'en 2031.

- Par type de construction, la rénovation et la réhabilitation ont représenté 62,38 % de la part du marché des revêtements de sol en Arabie Saoudite en 2025, tandis que la nouvelle construction devrait se développer à un TCAC de 10,39 % jusqu'en 2031.

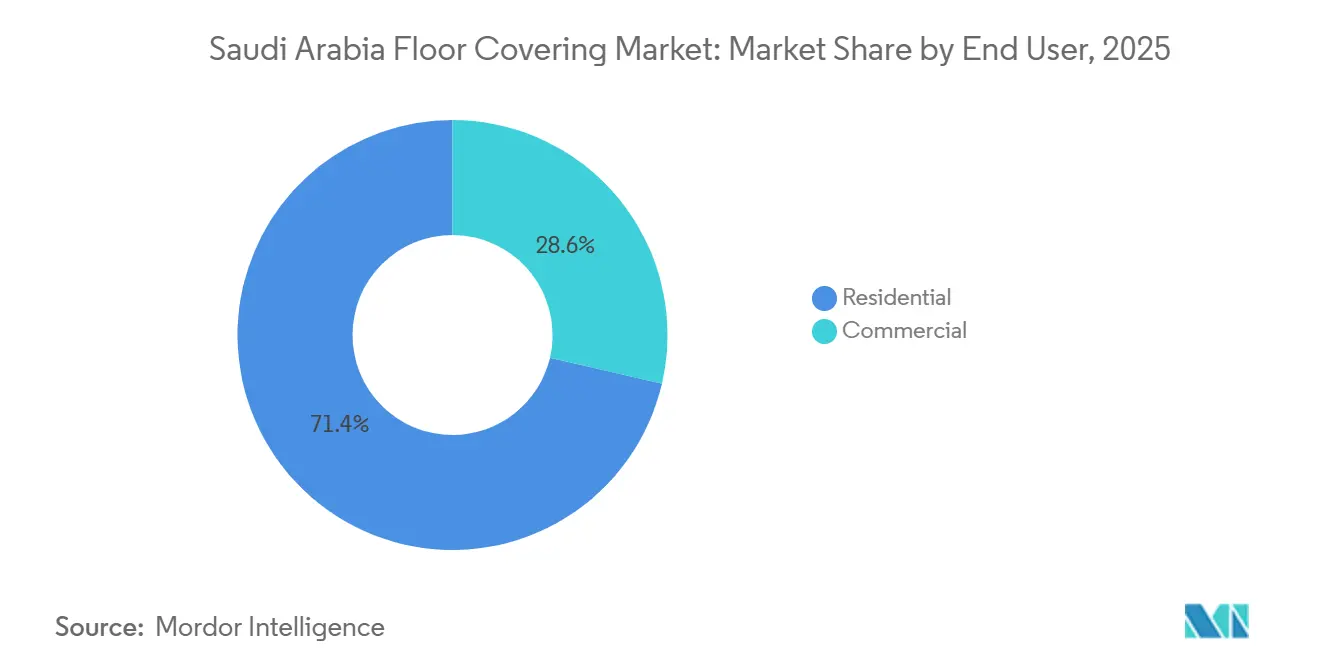

- Par utilisateur final, les applications résidentielles ont représenté 71,36 % de la part du marché des revêtements de sol en Arabie Saoudite en 2025, tandis que le secteur commercial devrait enregistrer la croissance la plus élevée avec un TCAC de 11,22 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C a représenté 78,39 % de la part du marché des revêtements de sol en Arabie Saoudite en 2025, tandis que le B2B/entrepreneurs/constructeurs devraient croître à un TCAC de 10,33 % jusqu'en 2031.

- Par villes, Riyad a représenté 34,35 % de la part du marché des revêtements de sol en Arabie Saoudite en 2025 et devrait se développer à un TCAC de 9,84 % jusqu'en 2031, tandis que Djeddah devrait croître à un TCAC de 8,7 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des revêtements de sol en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mégaprojets de Vision 2030 | +1.6% | Zones de gigaprojets et clusters de programmes nationaux | Long terme (≥ 4 ans) |

| Rénovations haut de gamme à Riyad et Djeddah | +0.9% | Quartiers résidentiels à hauts revenus de Riyad et Djeddah | Moyen terme (2-4 ans) |

| Modernisation des hôtels liée au tourisme et à l'hôtellerie | +1.1% | Corridors hôteliers de la mer Rouge et de la porte de Diriyah | Moyen terme (2-4 ans) |

| Demande de moquettes pour les espaces majlis et de prière | +0.5% | Villas résidentielles et espaces majlis à l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption du vinyle à faible teneur en COV selon les normes SASO | +0.6% | À l'échelle nationale, dans le cadre de la conformité environnementale SASO | Court terme (≤ 2 ans) |

| Bureaux modulaires et planchers surélevés à accès intégré | +0.5% | Bureaux de catégorie A et quartiers d'affaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les mégaprojets de Vision 2030 stimulent la croissance du marché des revêtements de sol

Le marché des revêtements de sol en Arabie Saoudite est lié à un programme de mégaprojets soutenu qui donne la priorité aux quartiers à usage mixte, aux actifs touristiques et aux destinations culturelles dans le cadre de Vision 2030. La dynamique de contractualisation en 2025 a inclus les attributions de la Diriyah Company d'une valeur de 18,75 milliards SAR, couvrant un grand développement commercial avec 400 unités dotées de finitions esthétiques Najdi et de solutions céramiques conçues pour répondre aux normes incendie et antidérapantes dans les environnements commerciaux à fort passage (18,75 milliards SAR équivalent à 4,99 milliards USD). La livraison de destinations thématiques progresse, le parc phare de Qiddiya ayant achevé sa construction avec un vinyle antidérapant étendu, des revêtements époxy et des systèmes extérieurs stables aux UV dimensionnés pour répondre aux exigences de sécurité et de longévité. Sur la mer Rouge, les hôtels de la marque InterContinental ont intégré des matériaux à faible teneur en COV dans des intérieurs haut de gamme qui doivent satisfaire aux seuils de performance LEED tout en opérant dans des microclimats sujets à l'humidité[1]Diriyah Company, "Projets de grande envergure annoncés… S1 2025," Diriyah Company, diriyahcompany.sa.. L'application du Code de construction vert saoudien place les critères d'efficacité énergétique et d'émissions au premier plan des appels d'offres pour les contrats publics et de gigaprojets, ce qui encourage des systèmes de revêtements de sol standardisés et vérifiés par des tests en céramique, vinyle et formats spéciaux sans joint. Ces flux d'exécution ancrent une visibilité à moyen et long terme pour le marché des revêtements de sol en Arabie Saoudite, à mesure que les grands projets passent de la phase de conception à celles d'approvisionnement et d'installation.

Riyad et Djeddah témoignent d'une hausse des rénovations résidentielles haut de gamme et de luxe

Les rénovations haut de gamme à Riyad et Djeddah s'amplifient parallèlement au repositionnement urbain, les propriétaires de villas et d'appartements remplaçant les finitions standard par de la pierre importée, du bois ingéniéré et du LVT de designer pour s'aligner sur les attentes croissantes en matière de qualité dans les quartiers centraux. La hausse de l'accession à la propriété a renforcé une base stable pour l'activité de rénovation et soutient des mises à niveau intérieures progressives qui allouent souvent une part significative aux revêtements de sol en raison de leur impact esthétique et de leurs avantages en termes d'entretien. En pratique, le béton poli, le microciment et la porcelaine haut de gamme gagnent du terrain dans les zones exigeant une stabilité thermique et un entretien réduit, et sont spécifiés là où l'optimisation de la climatisation et la gestion de la poussière constituent des objectifs de projet. Les promoteurs et les propriétaires répondent également aux messages de durabilité avec des matériaux conformes LEED et des certifications à faible teneur en COV, bien que le style, la durabilité et le coût du cycle de vie restent les critères de sélection primaires. Le marché des revêtements de sol en Arabie Saoudite connaît donc une demande portée par la rénovation qui complète les cycles de construction neuve et améliore la résilience face aux fluctuations à court terme des attributions de contrats.

Modernisation des revêtements de sol hôteliers portée par l'expansion du tourisme et de l'hôtellerie (mer Rouge, porte de Diriyah)

Les investissements touristiques se traduisent rapidement par des packages de revêtements de sol riches en spécifications dans les complexes hôteliers, les résidences de marque et les hôtels urbains. Les ouvertures progressives de Red Sea Global et le déploiement de Triple Bay d'AMAALA canalisent la pierre haut de gamme, le bois ingéniéré, le microciment et le vinyle antimicrobien dans les zones à fort passage et les zones humides où la performance, l'entretien et la conformité LEED sont déterminants. Le complexe hôtelier InterContinental de la mer Rouge a mis en avant des solutions à faible teneur en COV et des systèmes modulaires répondant aux seuils environnementaux et opérationnels fixés par les opérateurs de luxe et les maîtres d'ouvrage. Dans le cœur culturel, le pipeline hôtelier de Diriyah intègre des systèmes de construction modernes à des esthétiques traditionnelles, ce qui génère un mélange nuancé de céramique antidérapante, de porcelaine à faible absorption d'eau et de finitions modulaires à performance garantie dans les couloirs et les espaces clients. Ce flux d'ouvertures et d'aménagements intérieurs maintient un rythme régulier pour les fournisseurs capables de respecter des délais de livraison serrés, de fournir des conseils d'installation et de produire une documentation environnementale au niveau du produit. Le marché des revêtements de sol en Arabie Saoudite est bien positionné pour capitaliser sur les ajouts de chambres et les cycles de rénovation attendus tout au long de la décennie, à mesure que les opérateurs standardisent sur des matériaux durables et à faibles émissions.

La demande de moquettes augmente, les espaces majlis et de prière privilégiant les revêtements de sol souples

Les tapis et moquettes conservent une importance culturelle dans les salons majlis et les espaces de prière, ce qui soutient une base récurrente pour la production nationale et les importations. Dans les mosquées et les infrastructures religieuses, les moquettes ignifuges et résistantes aux taches constituent une spécification de base, et elles doivent se conformer aux codes de construction et d'incendie qui reflètent une forte occupation et des cycles de nettoyage fréquents lors des saisons de pointe. Les hôtels et les bureaux d'entreprise continuent d'utiliser des dalles de moquette modulaires dans les salles de conférence et certains couloirs d'étage en raison de l'atténuation acoustique et de la facilité de remplacement sélectif, tandis que les alternatives à surface dure sont souvent préférées dans les halls et les espaces de circulation pour leur durabilité. Au fil du temps, les lames et dalles de vinyle de luxe et la porcelaine ont réduit la part de la moquette dans les zones à usage intensif en raison de leur résistance à l'humidité et de leurs avantages en termes de coût du cycle de vie. Dans ce contexte, le marché des revêtements de sol en Arabie Saoudite maintient une niche stable pour la moquette, façonnée par des usages culturels et des obligations de conformité dans les lieux publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyclicité des revenus pétroliers et dépenses privées | -0.5% | Pipeline de projets privés à l'échelle du Royaume | Moyen terme (2-4 ans) |

| Climat désertique et cycles de vie accélérés | -0.4% | Zones arides du centre et de l'ouest | Long terme (≥ 4 ans) |

| Droits de douane à l'importation sur le bois et le vinyle de luxe | -0.2% | Catégories de bois et de LVT dépendantes des importations | Court terme (≤ 2 ans) |

| Base d'installateurs fragmentée et lacunes qualitatives | -0.2% | Grands chantiers dans toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impact de la cyclicité des revenus pétroliers sur les dépenses de construction privée

Les fluctuations de revenus à court terme ont contribué à des déficits budgétaires, ce qui peut freiner la dynamique de contractualisation à court terme dans certains projets privés et discrétionnaires. La position budgétaire de l'exercice 2025 a affiché un déficit, suivi d'un plan pour l'exercice 2026 qui maintient des dépenses d'investissement significatives, signalant un soutien continu aux infrastructures de base même si les allocations sont recalibrées entre les secteurs. Dans cet environnement, les commandes de revêtements de sol liées à des projets privés peuvent faire l'objet de reports, en particulier pour les packages haut de gamme en pierre et en bois qui nécessitent des acomptes plus importants et des délais de livraison plus longs. Les programmes d'ancrage du secteur public liés à Vision 2030 continuent de fournir un plancher à la demande grâce à des décaissements pluriannuels et une approche par pipeline qui échelonne l'exécution pour préserver la continuité. Ce contexte maintient le marché des revêtements de sol en Arabie Saoudite sur une trajectoire stable, tandis que la volatilité à court cycle au niveau des projets peut temporairement affecter les calendriers d'approvisionnement.

Les droits de douane à l'importation font grimper les prix du bois et du vinyle de luxe

Les droits ad valorem sur le bois fini et le vinyle de luxe augmentent les coûts à l'arrivée pour les packages haut de gamme importés, ce qui affecte les choix des acheteurs dans les segments sensibles aux prix et déplace les parts vers la porcelaine nationale et d'autres alternatives locales. Les structures tarifaires documentées pour l'Arabie Saoudite restent un point de référence pour les importateurs et soutiennent la tendance à la localisation de la production pour certains formats lorsque cela est réalisable[2]Bureau du Représentant américain au Commerce, "Rapport national d'estimation du commerce 2025," USTR, ustr.gov.. Les producteurs nationaux ont profité de cette fenêtre pour se recapitaliser et se développer, et certaines entreprises ont signalé une hausse de leurs revenus et bénéfices à mesure que les projets se substituent aux options à faible charge tarifaire tout en s'alignant sur le contenu fabriqué en Arabie Saoudite dans les grands appels d'offres publics. L'effet net est une bifurcation entre les segments axés sur le prix et les importations de prestige dans l'hôtellerie de luxe et le résidentiel haut de gamme. À moyen terme, cette structure soutient l'investissement dans la capacité locale et les améliorations qualitatives susceptibles d'accroître la création de valeur sur le marché des revêtements de sol en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination de la céramique, disruption du LVT

Les carreaux de céramique ont représenté 49,38 % de la part de marché en 2025, reflétant une forte production nationale, des performances thermiques et une rentabilité pour les applications sensibles au climat. Les dalles et lames de vinyle de luxe (LVT) constituent le segment à la croissance la plus rapide, avec un TCAC de 11,64 % projeté jusqu'en 2031, porté par l'installation modulaire, les formulations à faible teneur en COV, ainsi que les avantages acoustiques et d'entretien dans l'hôtellerie et la santé. Les carreaux de céramique restent résilients dans les zones résidentielles et à fort passage grâce à leur faible absorption d'eau et leur durabilité, garantissant des volumes stables à mesure que les formats haut de gamme se développent. La porcelaine établit des références en matière de résistance à l'abrasion et aux chocs thermiques, tandis que le microciment et le béton poli gagnent du terrain dans les applications sans joint et économiques. Cette combinaison de performances s'aligne sur les normes de fonctionnalité intérieure, d'entretien et de conformité du marché des revêtements de sol en Arabie Saoudite.

L'interaction entre la domination de la céramique et la croissance du LVT remodèle la distribution de la valeur. Les carreaux de céramique dominent le logement de gamme intermédiaire en raison de leur disponibilité et de leur stabilité des coûts, tandis que le LVT pénètre les espaces privilégiant le confort acoustique et la résistance à l'humidité. Dans l'hôtellerie de luxe et les bureaux, le bois ingéniéré et la pierre font face à des défis de coûts, déplaçant la demande vers la porcelaine haut de gamme ou le LVT à noyau rigide. Les tapis et moquettes répondent aux besoins culturels et acoustiques mais font face à la concurrence des surfaces dures dans les zones à entretien intensif. Cette évolution stimule les améliorations qualitatives à mesure que les fournisseurs améliorent leurs formulations, leur documentation et la formation des installateurs pour répondre à la demande croissante en Arabie Saoudite.

Par type de construction : la rénovation en tête, la construction neuve s'accélère

Les activités de rénovation et de réhabilitation ont représenté 62,38 % de la part de marché en 2025, portées par les logements nécessitant un remplacement de revêtement de sol et par des attentes croissantes en matière de design intérieur dans les zones métropolitaines. La construction neuve devrait croître à un TCAC de 10,39 % jusqu'en 2031, soutenue par les unités de logement, les projets hôteliers et les développements à usage mixte dans le cadre de plans actifs. Les projets de rénovation privilégient la gestion de la poussière, le confort thermique et les coûts du cycle de vie, stimulant la demande de porcelaine et de systèmes sans joint dans les zones à nettoyage fréquent et à variations de température. La construction neuve utilise des packages standardisés avec des surfaces en céramique, vinyle et spéciales, favorisant la pré-finition en usine et les modules d'installation rapide. Ces tendances garantissent des volumes stables et une adoption accrue de produits haut de gamme à mesure que le marché des revêtements de sol en Arabie Saoudite progresse en matière de conformité et de qualité.

Les projets de rénovation engendrent des coûts plus élevés en raison de la démolition sélective et des délais serrés, tandis que la construction neuve bénéficie de la livraison en vrac et des efficiences de séquençage. Les modules de salle de bain préfabriqués et les kits de chambre modulaires sont de plus en plus utilisés dans les grands projets, intégrant des revêtements de sol installés en usine pour une réalisation plus rapide. Les constructions résidentielles neuves équilibrent coût et performance avec des combinaisons de céramique et de vinyle, offrant des options de mise à niveau haut de gamme. Les établissements hôteliers et culturels privilégient des matériaux haut de gamme tels que la pierre, le bois ingéniéré et le vinyle haute spécification pour les espaces emblématiques, renforçant la contribution de la construction neuve tandis que la rénovation soutient la demande de base.

Par utilisateur final : prédominance du résidentiel, dynamisme du commercial

Les applications résidentielles ont représenté 71,36 % de la part de marché en 2025, portées par les politiques d'accession à la propriété, une forte activité de construction de logements et des cycles de remplacement mettant l'accent sur la stabilité thermique et le faible entretien. Les utilisateurs finaux commerciaux ont représenté 28,64 % de la demande, avec un TCAC de 11,22 % projeté jusqu'en 2031, soutenu par les hôtels, les espaces commerciaux, les établissements d'enseignement et les équipements publics nécessitant performance et conformité. L'hôtellerie privilégie la résistance antidérapante, la qualité de l'air intérieur et la durabilité pour une forte occupation et un nettoyage fréquent. Les centres commerciaux et à usage mixte adoptent des matériaux tels que la porcelaine, le microciment et l'époxy dans les zones à forte abrasion, stimulant la diversification du marché.

L'hôtellerie et les loisirs dominent la création de valeur commerciale avec des spécifications haut de gamme et des remplacements modulaires. Les couloirs commerciaux et les zones d'expérience utilisent des surfaces antidérapantes et du béton poli, bénéficiant aux stratégies d'éclairage et de climatisation. Les établissements de santé exigent des surfaces antimicrobiennes, sûres pour les décharges électrostatiques et faciles à nettoyer, stimulant le vinyle de qualité spécifiée et les revêtements spéciaux. Les bâtiments éducatifs et publics équilibrent durabilité et budget, utilisant souvent de la céramique nationale pour répondre aux mandats locaux. Le TCAC de 11,22 % du segment commercial contribue significativement à la croissance du marché, tandis que le résidentiel reste l'épine dorsale pour des volumes stables.

Par canal de distribution : prédominance du commerce de détail, dynamisme du B2B

En 2025, les canaux de vente au détail B2C ont représenté 78,39 % de la part de marché, portés par les rénovations de villas et les achats de petits entrepreneurs via les showrooms, les grandes surfaces et les plateformes en ligne. Les achats B2B ont représenté 21,61 % et devraient croître à un TCAC de 10,33 % jusqu'en 2031, à mesure que les grands promoteurs consolident les spécifications et signent des accords avec les fabricants ou les distributeurs. Les grands projets contournent de plus en plus les intermédiaires du commerce de détail pour bénéficier de prix à l'échelle et d'une fiabilité de livraison, stimulant les canaux directs et les distributeurs pré-qualifiés. Les commandes en ligne se développent avec une meilleure sélection et une logistique améliorée, mais les showrooms restent pertinents pour les achats haut de gamme nécessitant une évaluation tactile et un groupement avec l'installation. Cette combinaison de canaux améliore l'accès au marché et élève les attentes en matière de service, renforçant la couche de services sur le marché des revêtements de sol en Arabie Saoudite.

Les transactions par l'intermédiaire de distributeurs sont courantes parmi les petits et moyens entrepreneurs qui s'appuient sur les stocks en entrepôt et le support technique. Pour les gigaprojets et les appels d'offres publics, les accords directs rationalisent les spécifications et les soumissions, mettant l'accent sur les déclarations environnementales de produits (DEP), les divulgations de COV et les tests de durabilité. Les fournisseurs se différencient par l'étendue de leur catalogue, la certification des installateurs et le service après-vente à mesure que les projets exigent des finitions complexes. Ce changement stimule les gammes de vinyle haut de gamme et de porcelaine avec des performances documentées et une disponibilité assurée. Ces tendances accroissent les contributions B2B au marché à mesure que les acheteurs institutionnels privilégient l'approvisionnement direct et la validation technique dans leurs achats.

Analyse géographique

Riyad a représenté 34,35 % de la part de marché en 2025 et devrait croître à un TCAC de 9,84 % jusqu'en 2031, portée par son rôle de centre administratif et financier avec des projets phares. Ces projets, notamment culturels, récréatifs, hôteliers et à usage mixte, génèrent une demande de céramique, de porcelaine, de vinyle haut de gamme et de revêtements de sol spéciaux pour des applications intérieures et extérieures[3]Gouvernement d'Arabie Saoudite, "Rapport annuel Vision 2030 2024," Vision 2030, vision2030.gov.sa. . Djeddah, en tant que hub commercial côtier et porte d'entrée du tourisme de la mer Rouge, soutient la demande de pierre importée, de bois ingéniéré et de dalles de vinyle de luxe (LVT) de qualité spécifiée dans les projets de marque. Son positionnement de luxe et sa croissance hôtelière renforcent davantage cette demande. Les autres régions se développent grâce aux projets de logement, aux infrastructures de tourisme religieux, aux expansions industrielles et aux améliorations logistiques, garantissant une demande stable de céramique et de revêtements de sol en vinyle conformes. Cette diversité régionale permet au marché d'aligner les produits sur les climats locaux et les modes d'occupation tout en respectant les normes nationales.

Les projets de Riyad nécessitent des finitions haute performance répondant aux normes de cyclage thermique, de résistance antidérapante et d'abrasion, augmentant la demande de porcelaine et de vinyle de qualité spécifiée. Le climat côtier de Djeddah met l'accent sur le contrôle de l'humidité et la stabilité aux UV, stimulant la demande de teck ingéniéré, d'époxy stabilisé aux UV et de céramique antidérapante pour usage extérieur. À La Mecque et à Médine, le tourisme religieux stimule la demande de revêtements de sol résistants à l'abrasion et hygiéniques, tandis que le secteur industriel de la Province orientale soutient les surfaces époxy et résistantes aux produits chimiques. Ces besoins régionaux façonnent les gammes de produits et les pratiques d'installation, garantissant une demande stable sur l'ensemble du marché des revêtements de sol en Arabie Saoudite à mesure que les projets progressent à moyen terme.

Paysage concurrentiel

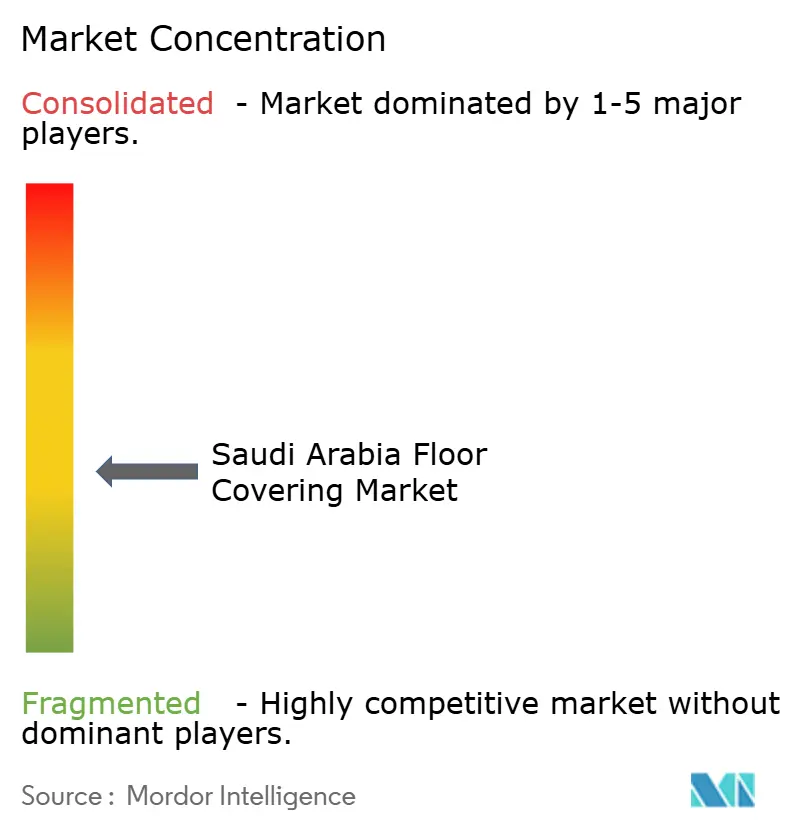

Le marché est modérément consolidé, les cinq premiers fournisseurs détenant environ la moitié de la valeur du marché en 2025. Les acteurs locaux et internationaux se font concurrence par la spécialisation des produits, les offres de services et la préparation à la conformité. Les fabricants nationaux se concentrent sur le coût et la disponibilité dans les segments de céramique et de produits de base, tandis que les multinationales mettent l'accent sur la documentation de durabilité, la conformité aux COV et les systèmes modulaires pour la construction rapide. Les efforts de localisation comprennent une installation de LVT rigide à Djeddah, réduisant les droits de douane à l'importation et s'alignant sur les règles de contenu local. Les fournisseurs améliorent également la formation des installateurs et le support technique pour minimiser les reprises et accélérer la rotation des projets, stimulant la croissance dans les segments à spécifications élevées.

Les entreprises s'orientent vers la résilience et la premiumisation. Saudi Ceramic Company s'est redressée en 2025 après une perte en 2024, aidée par des produits d'assurance et une demande stable de porcelaine locale face aux droits de douane à l'importation. La Déclaration environnementale de produit (DEP) de Wangkang Ceramics répond aux besoins de documentation pour les appels d'offres publics et de gigaprojets. Dans les zones hôtelières, les marques mondiales collaborent avec des fournisseurs proposant des systèmes modulaires conformes LEED adaptés à une forte occupation et à un nettoyage fréquent. Ces efforts font progresser des portefeuilles certifiés et prêts pour les projets sur le marché des revêtements de sol en Arabie Saoudite.

L'intensité concurrentielle a accru la collaboration tout au long de la chaîne de valeur. Les fabricants investissent dans des laboratoires d'assurance qualité locaux, des bibliothèques de soumissions pré-approuvées et des spécifications standardisées pour les grands programmes. Les distributeurs et les applicateurs se forment à des systèmes spécialisés tels que les planchers surélevés à accès intégré et le microciment pour relever les défis d'installation et garantir la qualité. Les entreprises dotées de solides capacités de documentation et de service sont mieux positionnées pour remporter des appels d'offres en concurrençant sur la valeur totale plutôt que sur le prix, élevant progressivement les standards de compétences sur le marché des revêtements de sol en Arabie Saoudite.

Leaders du secteur des revêtements de sol en Arabie Saoudite

Al Sorayai Group

Al Abdullatif Industrial Investment Co.

Saudi Ceramic Company

Tarkett Middle East LLC

Mohawk Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Saudi Ceramic Co. (Saudi Ceramics) a inauguré un nouveau showroom à Al Nuzhah, Riyad, en janvier 2026, présentant sa gamme de carreaux de céramique et de porcelaine, de sanitaires et de chauffe-eau.

- Novembre 2025 : Red Sea Global a annoncé Triple Bay d'AMAALA, une destination de bien-être ultra-luxe comprenant neuf complexes hôteliers, plus de 1 600 clés, et des investissements en Phase Un dans des solutions de revêtements de sol résilientes au climat et esthétiquement adaptées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des revêtements de sol en Arabie Saoudite comme la valeur annuelle des nouveaux tapis et moquettes, des matériaux résilients (LVT, feuille de vinyle, linoléum, caoutchouc) et des surfaces non résilientes (carreaux de céramique et de porcelaine, pierre naturelle, bois, stratifié) fournis pour une installation permanente dans les bâtiments résidentiels, commerciaux et industriels.

Exclusion du périmètre : les revêtements de sol temporaires pour événements, les tapis de sol amovibles et le bois brut non fini sont exclus du marché.

Aperçu de la segmentation

- Par type de produit

- Tapis et moquettes

- Parquet

- Revêtements de sol en carreaux de céramique

- Revêtements de sol stratifiés

- Revêtements de sol en vinyle

- Revêtements de sol en pierre

- Autres produits

- Par type de construction

- Nouvelle construction

- Rénovation/Réhabilitation

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie et loisirs

- Commerce de détail et centres commerciaux

- Établissements de santé

- Enseignement

- Bureaux d'entreprise

- Bâtiments publics et gouvernementaux

- Autres utilisateurs commerciaux

- Par canal de distribution

- Commerce de détail B2C

- Grandes surfaces de bricolage

- Magasins spécialisés en revêtements de sol

- En ligne

- Autres canaux de distribution

- B2B / Entrepreneurs / Constructeurs

- Commerce de détail B2C

- Par géographie

- Riyad

- Djeddah

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des entrepreneurs de projets, des distributeurs, des gestionnaires d'installations et des studios de design à Riyad, Djeddah, Dammam et Abha ont validé les combinaisons de consommation, les courbes de remise et la saisonnalité. Des enquêtes de suivi auprès d'architectes et de responsables municipaux ont testé nos hypothèses de taux de rénovation et de pipeline hôtelier avant le verrouillage du modèle.

Recherche documentaire

Nous avons commencé par les ensembles de données nationales de l'Autorité générale des statistiques d'Arabie Saoudite, les registres de permis de construire du Ministère des affaires municipales et rurales, et les codes d'import-export pour les SH 39, 68 et 69 récupérés via UN Comtrade et Volza. Les divulgations du pipeline de construction dans les documents du programme Vision 2030 et les mises à jour des gigaprojets du Fonds public d'investissement ont ancré les perspectives de demande. Les dépôts d'entreprises accessibles via D&B Hoovers, les flux d'actualités sur Dow Jones Factiva et les communiqués commerciaux de la Gulf Ceramic Association ont aidé à évaluer les revenus des fournisseurs, les ajouts de capacité et les prix de vente moyens. Ces exemples sont illustratifs ; de nombreuses autres sources publiques et par abonnement ont alimenté notre base factuelle.

La deuxième phase de recherche documentaire a mis en correspondance les achèvements de projets avec les ratios d'intensité matérielle tirés de revues à comité de lecture et d'abstracts de brevets (Questel) sur les carreaux antidérapants, le vinyle à faible teneur en COV et la technologie de touffetage. Les vérifications de prix de détail locaux, les attributions d'appels d'offres sur Tenders Info et les budgets d'expansion aéroportuaire ont affiné davantage les répartitions au niveau des villes. La liste des sources documentaires n'est pas exhaustive.

Dimensionnement du marché et prévisions

Un cadre descendant a commencé par les ajouts de surface de plancher par type de bâtiment, multipliés par les facteurs de couverture matérielle et le prix de vente moyen pondéré pour reconstruire la demande historique. Des vérifications ascendantes, des consolidations de revenus de fournisseurs et des volumes d'importation de carreaux échantillonnés ont signalé des bandes de variance qui ont été comblées par ajustement analytique. Les variables clés influençant le modèle comprennent les achèvements de logements, le pipeline de chambres d'hôtel, la part des importations de carreaux de céramique, la pénétration du LVT dans les rénovations résidentielles et les mouvements de prix moyens des carreaux de céramique. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios, reliant le PIB par habitant, les dépenses de construction et la population urbaine à la croissance de la surface de plancher, puis appliquant des amortisseurs de tendance de prix dérivés du consensus d'experts primaires. Les lacunes dans les données ascendantes sont comblées par interpolation conservatrice, jamais par mise à l'échelle arbitraire.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux données commerciales indépendantes et aux indices de prix historiques. Les réviseurs seniors examinent les anomalies, après quoi le rapport est publié. Nous actualisons annuellement et rouvrons le modèle en milieu de cycle si une étape clé d'un gigaprojet ou un choc de prix des matières premières modifie matériellement la base de référence.

Pourquoi la base de référence saoudienne de Mordor pour les revêtements de sol mérite-t-elle confiance

Les chiffres publiés divergent fréquemment parce que les entreprises sélectionnent différentes combinaisons de produits, bases de prix et cadences d'actualisation. En s'ancrant sur la demande de surface installée et en effectuant des recoupements avec les résultats des fournisseurs, Mordor Intelligence minimise ces angles morts.

Principaux facteurs d'écart : d'autres éditeurs peuvent inclure les adhésifs et les revêtements muraux dans les totaux, appliquer des prix catalogue plutôt que des prix de transaction, ou extrapoler les moyennes du Moyen-Orient au Royaume sans données de construction spécifiques aux villes, ce qui gonfle les valeurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 291,04 millions USD (2025) | ||

| 2,39 milliards USD (2024) | Cabinet de conseil régional A | Inclut les revêtements muraux et utilise des prix catalogue |

| 2,80 milliards USD (2024) | Cabinet de conseil mondial B | Consolide les ventes du Moyen-Orient puis alloue par part du PIB |

| 899 millions USD (2024) | Revue sectorielle C | S'appuie sur les statistiques d'importation, omet la production locale de carreaux |

La comparaison montre qu'en sélectionnant le bon périmètre, en ancrant les prix dans les données de transaction et en actualisant après les principales étapes des projets, Mordor fournit une base de référence équilibrée et transparente sur laquelle les investisseurs et les planificateurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille en 2026 et les perspectives pour 2031 du marché des revêtements de sol en Arabie Saoudite ?

Il est évalué à 315,48 millions USD en 2026 et devrait atteindre 453,64 millions USD d'ici 2031 à un TCAC de 7,53 %. La trajectoire s'aligne sur les pipelines de construction de Vision 2030 et une base non pétrolière plus solide qui soutient l'exécution des projets.

Quels produits de revêtements de sol sont en tête et lesquels connaissent la croissance la plus rapide en Arabie Saoudite ?

Les carreaux de céramique sont en tête avec une part de 49,38 % en 2025. Les dalles et lames de vinyle de luxe connaissent la croissance la plus rapide à un TCAC de 11,64 % jusqu'en 2031, les spécifications favorisant les options modulaires et à faible teneur en COV.

Où la demande est-elle la plus forte par utilisation finale, et quelles utilisations s'accélèrent ?

Le résidentiel représente 71,36 % en 2025. Le commercial s'accélère à un TCAC de 11,22 % jusqu'en 2031 grâce aux pipelines de projets hôteliers, de bureaux, commerciaux, éducatifs et de bâtiments publics.

Comment les réglementations façonnent-elles les spécifications et les achats dans le domaine des revêtements de sol en Arabie Saoudite ?

La loi sur l'environnement en vertu du Décret royal M/165 impose des seuils de faible teneur en COV à partir de janvier 2025. Le Code de construction vert saoudien 2024 place les critères d'énergie et d'émissions au cœur des projets autorisés, stimulant la demande de porcelaine certifiée et de vinyle conforme.

Quel est l'impact des droits de douane sur les prix du bois et du vinyle de luxe en Arabie Saoudite ?

Des droits à l'importation de 12 à 20 % augmentent les coûts à l'arrivée pour le bois et le vinyle de luxe. Cela oriente les sélections sensibles aux prix vers la porcelaine nationale, tandis que les projets de prestige continuent de spécifier des finitions importées.

Quelles villes affichent le plus de dynamisme pour les revêtements de sol, et pourquoi ?

Riyad a représenté 34,35 % de la part en 2025 et est prévu à un TCAC de 9,84 % jusqu'en 2031 en raison d'un dense pipeline de gigaprojets. Djeddah est en hausse avec l'hôtellerie côtière et le résidentiel de luxe liés au tourisme de la mer Rouge.

Dernière mise à jour de la page le: