Taille et part du marché des carreaux céramiques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

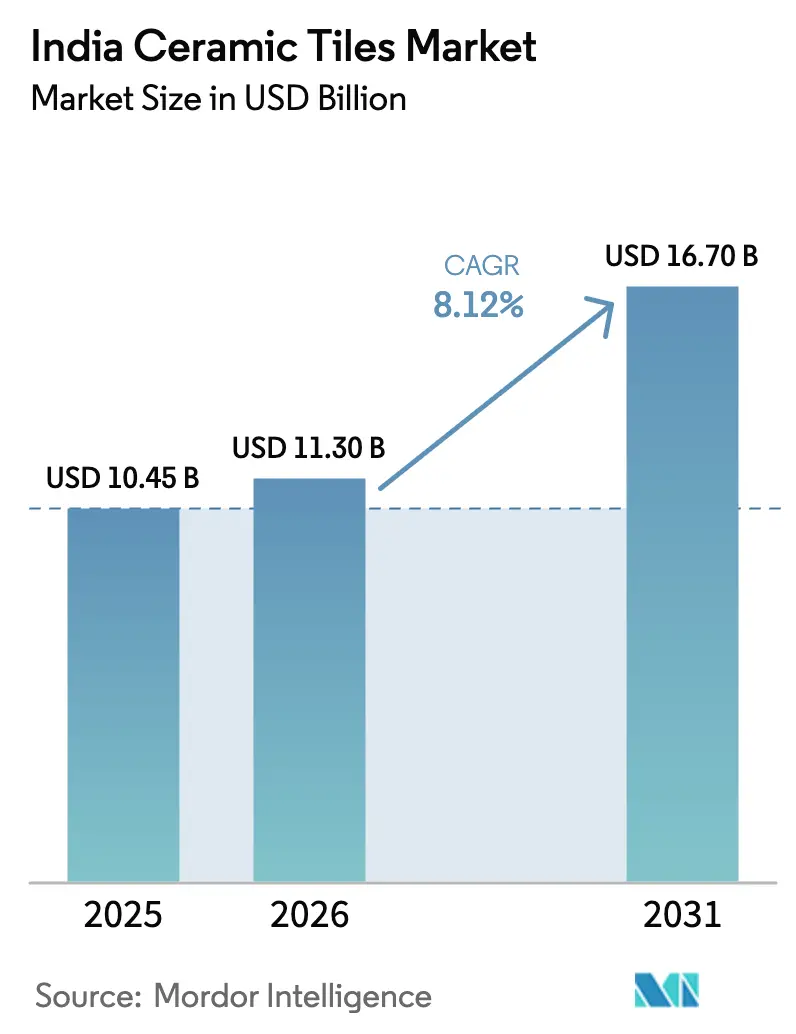

| Taille du marché de l'année de base (2025) | 10.45 Milliards de dollars |

| Taille du Marché (2026) | 11.30 Milliards de dollars |

| Taille du Marché (2031) | 16.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Inde par Mordor Intelligence

La taille du marché des carreaux céramiques en Inde devrait passer de 10,45 milliards USD en 2025 à 11,30 milliards USD en 2026, pour atteindre 16,70 milliards USD d'ici 2031, avec un CAGR de 8,12 % sur la période 2026-2031. Les fabricants concentrent de plus en plus leur production sur les projets de logement et d'infrastructure, car les exportations font face à des défis liés aux droits antidumping sur des marchés tels que l'Arabie saoudite, le Qatar et Taïwan. L'Inde de l'Ouest continue de dominer, les plus de 800 unités de fabrication de Morbi contribuant à environ 70 % de la production nationale. Pendant ce temps, l'Inde du Sud connaît la croissance la plus rapide, soutenue par des corridors résidentiels et industriels portés par le secteur des technologies de l'information. Le marché évolue vers les dalles en porcelaine grand format, tandis que l'adoption de fours prêts à l'hydrogène contribue à réduire les coûts énergétiques. La croissance des canaux de vente en ligne favorise les ventes directes aux consommateurs, comprimant les marges des distributeurs.

Principaux enseignements du rapport

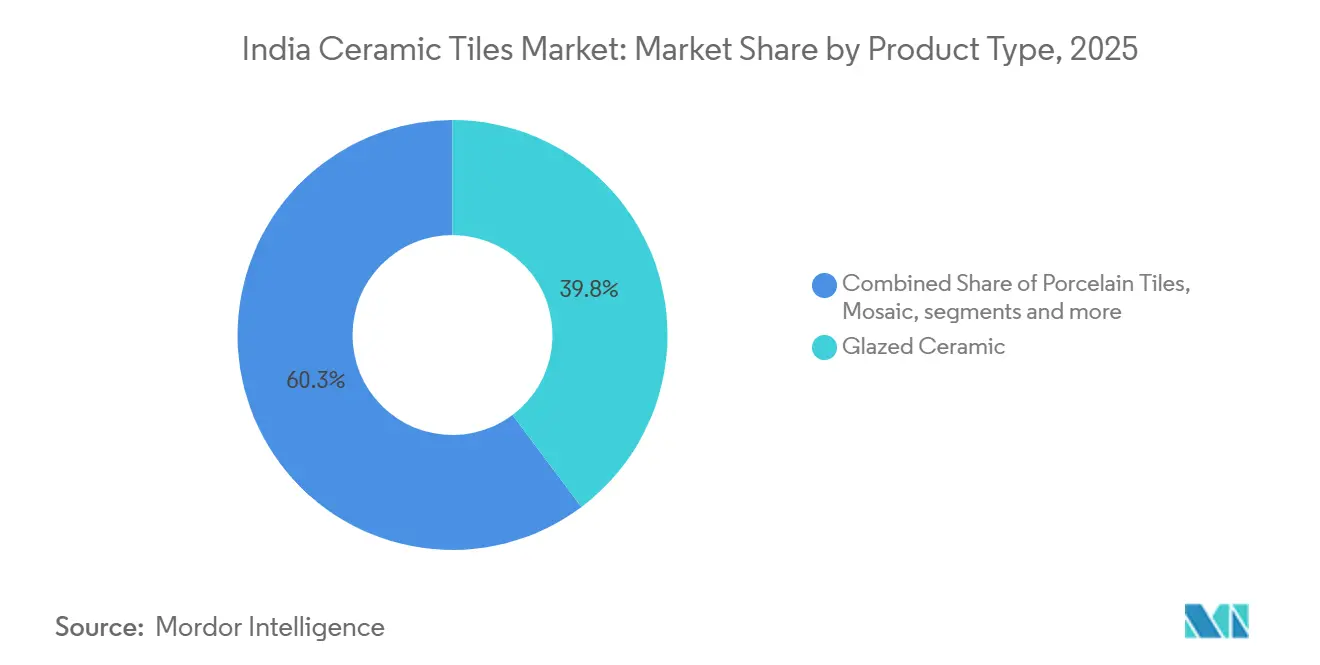

- Par type de produit, les carreaux céramiques émaillés ont dominé avec 39,75 % de la taille du marché des carreaux céramiques en Inde en 2025, tandis que les carreaux en porcelaine devraient afficher la croissance la plus rapide avec un CAGR de 11,33 % jusqu'en 2031.

- Par application, les carreaux de sol ont représenté une part dominante de 62,26 % du marché des carreaux céramiques en Inde en 2025, tandis que les carreaux muraux progressent à un CAGR de 9,37 % jusqu'en 2031.

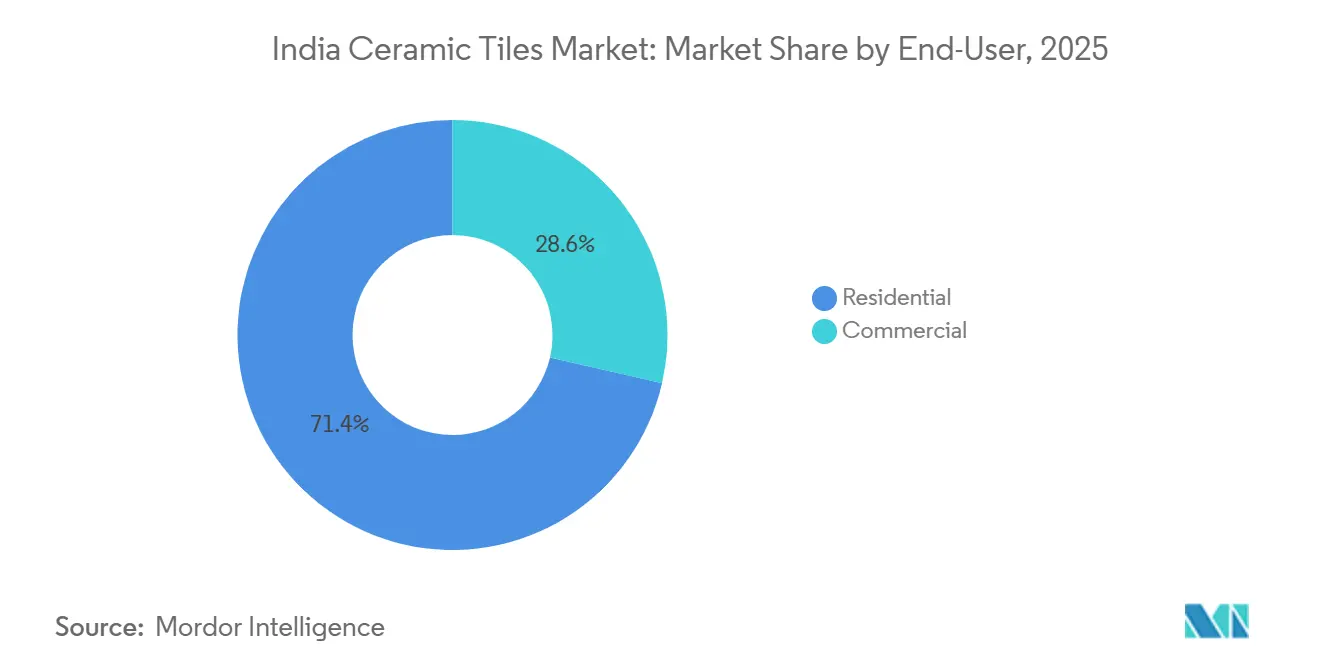

- Par segment d'utilisateur final, les projets résidentiels ont représenté 71,35 % de la taille du marché des carreaux céramiques en Inde en 2025, mais les établissements hôteliers devraient progresser à un CAGR de 10,87 % jusqu'en 2031.

- Par type de construction, la construction neuve a conservé 55,78 % de la taille du marché des carreaux céramiques en Inde en 2025, tandis que les travaux de rénovation devraient enregistrer un CAGR de 10,82 % jusqu'en 2031.

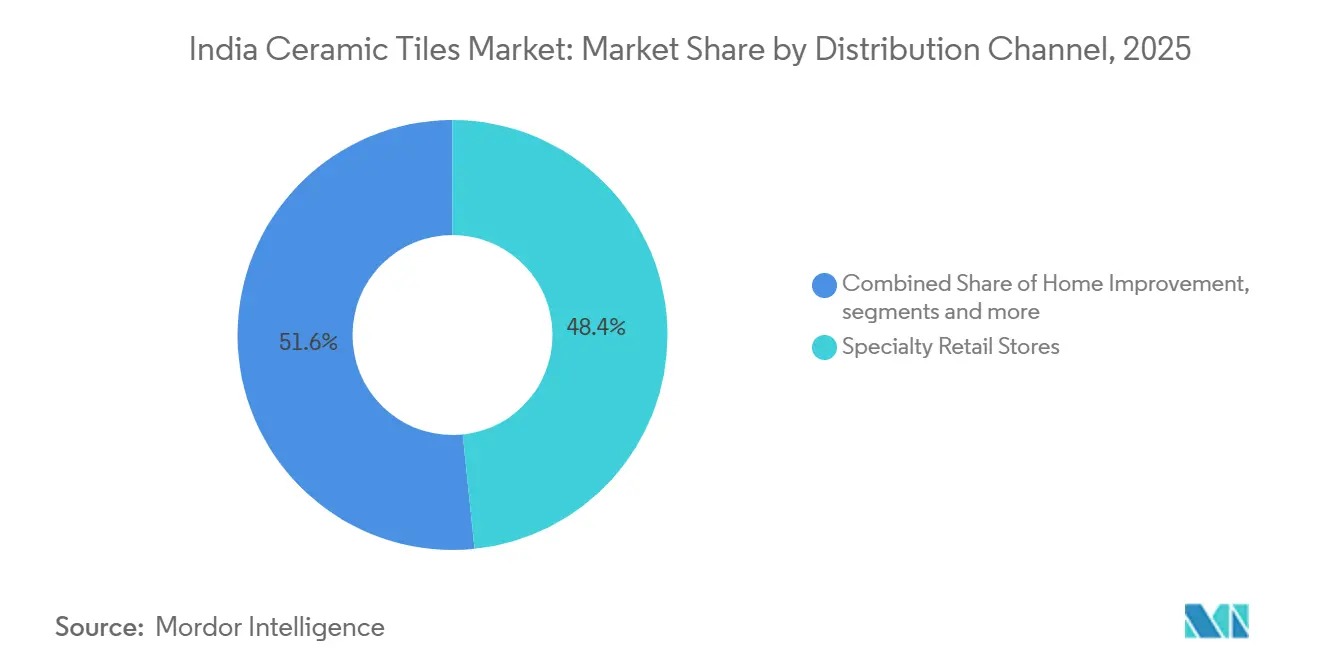

- Par canal de distribution, les magasins spécialisés ont dominé avec 48,36 % de la taille du marché des carreaux céramiques en Inde en 2025, tandis que la vente en ligne devrait enregistrer un CAGR de 14,49 % jusqu'en 2031.

- Par région, l'Inde de l'Ouest a capté 35,37 % de la taille du marché des carreaux céramiques en Inde en 2025, et l'Inde du Sud devrait enregistrer le CAGR le plus rapide de 10,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des carreaux céramiques en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du logement abordable et des projets de villes intelligentes | +2.1% | National : le plus élevé en Uttar Pradesh, Maharashtra, Gujarat, Rajasthan | Moyen terme (2 à 4 ans) |

| Boom de la rénovation chez la classe moyenne urbaine | +1.4% | Delhi NCR, Mumbai, Bengaluru, Hyderabad, Pune | Court terme (≤ 2 ans) |

| Les carreaux en dalles grand format gagnent en popularité | +1.2% | Sud et Ouest de l'Inde, avec des retombées vers les métropoles du Nord de l'Inde | Moyen terme (2 à 4 ans) |

| Les fours prêts à l'hydrogène du cluster de Morbi réduisent les coûts énergétiques | +0.9% | Gujarat avec diffusion vers le Rajasthan | Long terme (≥ 4 ans) |

| Les petits constructeurs adoptent la personnalisation de masse par jet d'encre numérique | +0.8% | National ; adoption précoce dans le Sud et l'Ouest de l'Inde | Court terme (≤ 2 ans) |

| Les systèmes de pose en surépaisseur fine connaissent une adoption croissante | +0.6% | Marchés de rénovation urbains de niveau 1 et niveau 2 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du logement abordable et des projets de villes intelligentes

En juin 2024, le Pradhan Mantri Awas Yojana–Urban (PMAY-U) a réalisé des progrès substantiels vers son objectif de fourniture de logements abordables, avec plusieurs millions de logements sanctionnés et livrés à l'échelle nationale, reflétant une avancée régulière dans l'offre de logements urbains[1]Source : Bureau de presse et d'information, "Mise à jour des progrès du PMAY," pib.gov.in. Les constructeurs travaillant sur ces projets à délais serrés préfèrent les fournisseurs capables de livrer en flux tendu, ce qui donne un avantage aux acteurs organisés de grande taille. Dans les espaces publics des villes intelligentes, les carreaux en porcelaine antidérapants classés R10–R13 sont conformes aux normes du Bureau des normes indiennes. Les gammes de produits s'orientent donc vers les dalles premium, car la sécurité et la longévité l'emportent sur le coût initial. L'investissement continu du gouvernement dans le logement abordable et les infrastructures des villes intelligentes garantit un flux régulier de projets à grande échelle et à haute valeur ajoutée, soutenant une demande constante de carreaux céramiques. Conjuguée à une urbanisation croissante et à une sensibilisation accrue des consommateurs aux normes de qualité et de sécurité, cette dynamique positionne les fabricants pour bénéficier d'une croissance soutenue dans les segments résidentiel et commercial.

Boom de la rénovation chez la classe moyenne urbaine

La demande des architectes et des prescripteurs de projets en Inde s'éloigne de plus en plus des carreaux conventionnels de 600 mm × 600 mm au profit de dalles grand format mesurant jusqu'à 1 600 mm × 3 200 mm, portée par une préférence pour une esthétique sans joint dans les résidences de luxe et les espaces commerciaux haut de gamme tels que les halls d'hôtels. Pour répondre à cette demande, les fabricants nationaux ont investi dans des technologies de pressage italiennes avancées qui minimisent le gauchissement et permettent une qualité constante pour les grands formats. Ces améliorations technologiques permettent aux producteurs de pratiquer des prix supérieurs d'environ 15 % à 25 % par rapport aux carreaux standard, tandis que les coûts de main-d'œuvre supplémentaires restent relativement contenus[2]Source : Kajaria Ceramics, "Rapport annuel exercice 2024," kajariaceramics.com. Les grandes dalles deviennent un contributeur significatif aux flux de revenus premium, renforçant leur importance stratégique au sein du segment à plus haute valeur du marché. De plus, les carreaux grand format soutiennent les objectifs de construction écologique en réduisant l'utilisation du coulis, ce qui diminue les émissions de composés organiques volatils et s'aligne sur le Code de conservation de l'énergie dans les bâtiments de l'Inde. Les fabricants qui ne mettent pas à niveau leurs capacités de production risquent de perdre des parts dans le segment premium du marché des carreaux céramiques indien.

Les petits constructeurs adoptent la personnalisation de masse par jet d'encre numérique

La technologie permet aux fabricants de produire de courtes séries d'environ 500 à 1 000 mètres carrés avec des motifs, des textures et des variations de couleurs distincts, supprimant les coûts de mise en place élevés et les exigences de commande minimale associés à la sérigraphie traditionnelle[3]Source : System Ceramics, "Lignes de jet d'encre numérique en Inde," systemceramics.com. Cela a élargi l'accès au design pour les promoteurs résidentiels de petite et moyenne taille, permettant aux projets dans les villes de niveau 2 et niveau 3 de spécifier des carreaux inspirés de la pierre régionale, de motifs culturels ou d'esthétiques sur mesure sans supporter les importantes majorations de coût précédemment associées à la personnalisation en faible volume. L'installation croissante de lignes de jet d'encre haute vitesse et haute résolution par les fabricants de carreaux indiens a encore amélioré l'efficacité opérationnelle, permettant une exécution plus rapide des commandes et des délais de production plus courts. En plus de la flexibilité de conception, la technologie de jet d'encre numérique soutient les objectifs de durabilité en réduisant la consommation d'eau par rapport aux procédés humides conventionnels, s'alignant sur les réglementations de conservation de l'eau dans les États touchés par la sécheresse.

Les systèmes de pose en surépaisseur fine connaissent une adoption croissante

L'utilisation croissante des systèmes de pose en surépaisseur fine émerge comme un moteur important du marché des carreaux céramiques indien, en particulier dans le segment de la rénovation et du remplacement. Ces systèmes adhésifs avancés permettent d'installer des carreaux minces de 6 à 8 mm directement sur le revêtement de sol existant, éliminant la nécessité de déposer les carreaux, de procéder à une démolition lourde et à des processus générateurs de poussière. En conséquence, les propriétaires peuvent réaliser des rénovations de cuisine et de salle de bain en quelques jours au lieu de plusieurs semaines, réduisant considérablement les perturbations de la vie quotidienne. La possibilité d'éviter la démolition permet également des économies de coûts de près de 60 % à 70 % sur les dépenses de dépose de carrelage, rendant les projets de rénovation financièrement viables pour les ménages à revenus moyens. Les constructeurs et les entrepreneurs adoptent de plus en plus les systèmes de pose en surépaisseur dans les villes de niveau 2, où l'amélioration des finitions intérieures est étroitement liée à des valeurs de revente plus élevées. Les fabricants proposant des carreaux plus minces et à haute résistance compatibles avec les applications de pose en surépaisseur sont donc bien positionnés pour bénéficier de la demande croissante de remplacement et de réhabilitation à travers l'Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Les prix du gaz naturel connaissent des fluctuations significatives | -1.3% | Gujarat, Rajasthan, avec des répercussions sur les prix nationaux | Court terme (≤ 2 ans) | |

| Les principales destinations d'exportation imposent des droits antidumping | -0.9% | National ; plus marqué dans les usines orientées à l'exportation du Gujarat et du Tamil Nadu | Moyen terme (2 à 4 ans) | |

| Le port de Mundra fait face à des goulots d'étranglement logistiques | -0.4% | Le Gujarat affecte l'approvisionnement en conteneurs et les taux de fret | Court terme (≤ 2 ans) | |

| Glissement commercial vers les revêtements de sol LVT/SPC | -1.1% | Projets de bureaux et de commerce en métropole | Moyen terme (2 à 4 ans) | |

| Source: Mordor Intelligence | ||||

Les prix du gaz naturel connaissent des fluctuations significatives

La volatilité des prix du gaz naturel représente un défi majeur pour les fabricants de carreaux céramiques en Inde, en particulier ceux situés dans des régions à forte intensité énergétique comme Morbi, au Gujarat. L'imprévisibilité des coûts de combustible rend difficile pour les producteurs de proposer des contrats à prix fixe aux constructeurs, les obligeant à inclure des clauses de révision trimestrielle des prix qui peuvent rebuter les clients sensibles aux coûts dans le segment du logement abordable. Par exemple, en juillet 2024, Gujarat Gas a relevé les prix du gaz industriel de 2 à 2,48 INR (0,023 à 0,029 USD) par mètre cube standard, augmentant les factures énergétiques des fabricants locaux de 8 % à 12 % selon l'efficacité des fours. Étant donné que le gaz représente 30 % à 35 % des coûts variables, une variation de prix de 10 % peut éroder 3 % à 3,5 % des marges brutes, tandis que les contrats hérités arrivant à expiration en 2025 font face à une pression immédiate sur les marges[4]Source : Gujarat Gas, "Avis de prix du gaz naturel industriel," gujaratgas.com. La volatilité des prix décourage également les investissements dans de nouvelles capacités de fours, car les prêteurs exigent une couverture du service de la dette plus élevée et les hypothèses de remboursement deviennent incertaines. Bien que certains producteurs aient atténué le risque en se diversifiant vers des fours à charbon ou en installant des préchauffeurs solaires thermiques, atteignant une variabilité des coûts inférieure de 5 % à 8 %, ces modernisations nécessitent 15 à 25 crores INR (1,8 à 3 millions USD) par ligne et prennent 18 à 24 mois à mettre en service, limitant leur faisabilité à court terme.

Glissement commercial vers les revêtements de sol LVT/SPC

En Inde, la popularité croissante des revêtements de sol en vinyle de luxe (LVT) et en composite pierre-plastique (SPC) dans les bureaux, les espaces commerciaux et les secteurs de l'hôtellerie intensifie la concurrence pour les fabricants de carreaux céramiques. Les revêtements LVT et SPC présentent des avantages par rapport aux carreaux céramiques traditionnels : ils s'installent plus rapidement, sont plus légers et gèrent mieux l'humidité. Leur système d'installation à clipser, qui se passe d'adhésifs, réduit les coûts de main-d'œuvre de 40 % à 50 % et raccourcit les délais de projet de 30 %. Cette efficacité les rend particulièrement attrayants pour les espaces de coworking et les campus technologiques dans des villes comme Bengaluru et Hyderabad. Le marché indien des revêtements de sol en vinyle, soutenu par les importations de Chine, de Corée du Sud et du Vietnam, ainsi que par la production nationale d'entreprises comme Greenlam Industries et Action Tesa, est sur une trajectoire de croissance à deux chiffres jusqu'en 2030. Pourtant, les performances acoustiques incomparables du LVT et sa chaleur confortable sous les pieds posent des défis de réplication. Cela a conduit les producteurs de carreaux céramiques à canaliser leurs investissements dans la R&D pour des carreaux à support composite, dans le but de rester pertinents dans l'arène concurrentielle de la rénovation commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la porcelaine progresse sur les projets premium

En 2025, les carreaux céramiques émaillés détenaient une part de marché de 39,75 %, consolidant leur domination dans les projets résidentiels de gamme moyenne où les constructeurs privilégient le coût à l'esthétique. Cependant, les carreaux en porcelaine devraient croître à un CAGR de 11,33 % jusqu'en 2031. Cette progression est alimentée par la préférence des architectes pour des matériaux à faible porosité et haute résistance dans les appartements de luxe, les halls d'hôtels et les terminaux d'aéroports. Avec un taux d'absorption d'eau inférieur à 0,5 %, la porcelaine est idéale pour les façades extérieures et les zones humides. Des fabricants comme Somany Ceramics et H&R Johnson ont adopté la technologie de pressage à sec italienne, leur permettant de produire des dalles en porcelaine mesurant jusqu'à 1 600 mm × 3 200 mm avec un gauchissement minimal. Les carreaux céramiques non émaillés trouvent leur niche dans les environnements industriels et extérieurs, privilégiant la résistance au glissement à l'esthétique. En revanche, les carreaux en mosaïque sont privilégiés par les designers d'intérieur de niche et pour la restauration du patrimoine.

Les carreaux en porcelaine affichent un profil de marge attrayant : ils atteignent des prix de vente moyens supérieurs de 20 % à 30 % à ceux des céramiques émaillées. Pendant ce temps, la hausse des coûts des matières premières pour le feldspath, le kaolin et le quartz oscille entre 12 % et 15 %. Cette dynamique se traduit par une marge brute incrémentale impressionnante de 500 à 700 points de base. Ces données économiques éclairent la décision de Kajaria Ceramics d'investir 200 crores INR (24 millions USD) au cours de l'exercice 2024, dans le but d'augmenter la capacité de production de porcelaine dans ses usines de Gailpur et Maloot. L'entreprise vise une contribution de 25 % de la porcelaine à ses volumes totaux d'ici l'exercice 2027. Bien que les céramiques émaillées continuent de dominer le logement abordable et la demande dans les villes de niveau 2, leur part de marché est appelée à décliner. Ce glissement est attribué aux constructeurs qui élèvent leurs spécifications, influencés par les attentes des acheteurs façonnées par les réseaux sociaux et les émissions de décoration intérieure.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les carreaux muraux portés par la premiumisation du design

En 2025, les carreaux de sol représentaient 62,26 % de la taille totale du marché, principalement portés par leur utilisation dans les salons, cuisines et salles de bains résidentiels, où la durabilité et la facilité d'entretien sont primordiales. Les carreaux muraux, quant à eux, devraient connaître un taux de croissance robuste de 9,37 % de CAGR jusqu'en 2031. Cette progression est attribuée aux propriétaires urbains et aux promoteurs commerciaux qui optent de plus en plus pour des motifs de jet d'encre numérique. Ces motifs imitent l'esthétique du marbre, du bois et des textures de tissu, à une fraction du coût de leurs homologues naturels. Ce glissement vers les carreaux muraux souligne une tendance plus large de premiumisation du marché. Les acheteurs sont désormais prêts à allouer des budgets plus importants pour les murs d'accent, notamment dans les chambres principales et les espaces de réception. Les mandats gouvernementaux dans les stations de montagne et les zones côtières spécifient des carreaux de toiture en argile ou en béton, soulignant leurs propriétés de résistance aux cyclones et d'isolation thermique.

La croissance des carreaux muraux est étroitement liée à une augmentation des dépenses par habitant pour la décoration intérieure. Ces dépenses sont passées de 18 000 INR (216 USD) au cours de l'exercice 2020 à 26 000 INR (312 USD) au cours de l'exercice 2024, selon les données de l'ICRA, et sont particulièrement notables parmi les ménages urbains gagnant plus de 10 lakhs INR (12 000 USD) par an. Les constructeurs, attentifs aux préférences des millennials, installent désormais des carreaux muraux dans des espaces comme les cuisines ouvertes et les bureaux à domicile. Ces espaces, autrefois dominés par la peinture ou le papier peint, ont connu une augmentation de 8 % à 10 % des volumes de carreaux muraux par projet en raison de cet usage élargi. Alors que les carreaux de sol bénéficient de la vague des rénovations, les propriétaires remplaçant les carreaux vitrifiés vieux de 10 à 15 ans par de la porcelaine antidérapante, le cycle de remplacement des sols est nettement plus long. En revanche, les carreaux de toiture font face à la concurrence des tôles métalliques et des panneaux en polycarbonate, notamment dans les hangars industriels.

Par utilisateur final : l'hôtellerie mène la croissance portée par l'essor du tourisme

En 2025, les applications résidentielles représentaient une part de marché dominante de 71,35 %, soutenues par la vaste population indienne de 1,4 milliard d'habitants et une tendance à l'urbanisation incessante qui ajoute annuellement 10 à 12 millions de ménages. Pendant ce temps, le secteur de l'hôtellerie, englobant les hôtels, les complexes touristiques et les hubs de transport, prévoit une expansion à un CAGR robuste de 10,87 % jusqu'en 2031. Cette croissance est alimentée par l'objectif ambitieux de l'Inde d'attirer 30 millions de touristes internationaux d'ici 2028, conjugué à un rebond des voyages intérieurs après la pandémie. Notamment, le segment de l'hôtellerie opte pour des carreaux classés pour les zones à fort trafic (PEI 4 et PEI 5) affichant des coefficients de résistance au glissement supérieurs à R10. Des projets emblématiques, tels que le complexe de la Statue de l'Unité au Gujarat et la réhabilitation du précinct du temple d'Ayodhya, consomment des millions de mètres carrés de ces carreaux conçus sur mesure, comme le souligne le Bureau de presse et d'information.

Les établissements d'enseignement et les hubs de transport, notamment les aéroports, les stations de métro et les gares routières, représentent une part significative de la demande commerciale. Ces entités montrent une préférence pour les carreaux grand format, qui réduisent les joints de coulis et simplifient les processus de nettoyage. La demande résidentielle reste un segment central du marché des carreaux céramiques indien, mais sa croissance est relativement modérée par rapport aux expansions plus rapides dans les secteurs de l'hôtellerie et du commerce. En revanche, le segment de la santé connaît une adoption croissante de carreaux à glaçure antimicrobienne, qui contribuent à inhiber la croissance bactérienne et à soutenir des mesures de contrôle des infections renforcées. Par conséquent, si la demande résidentielle continue de fournir un soutien stable au marché, les segments commercial, hôtelier et de la santé émergent comme des moteurs clés de la croissance globale du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation s'accélère dans le contexte de la modernisation urbaine

La construction neuve représentait 55,78 % de la taille totale du marché en 2025, soulignant le déficit de logements significatif de l'Inde. Le ministère du Logement et des Affaires urbaines estime une pénurie de 10 millions d'unités en zones urbaines et de 40 millions d'unités en zones rurales. Les activités de rénovation et de remplacement devraient croître à un CAGR de 10,82 % jusqu'en 2031, portées par les ménages urbains gagnant plus de 8 lakhs INR (9 600 USD) par an, qui modernisent leurs cuisines, salles de bains et salons avec des agencements ouverts, des rangements modulaires et des finitions design. Le cycle de rénovation typique des carreaux céramiques s'étend sur 12 à 15 ans. Les logements construits entre 2008 et 2015, lors du boom de la construction en Inde avant la crise financière, entrent désormais dans la phase de remplacement. Ces avancées rendent les rénovations plus accessibles aux ménages de la classe moyenne, qui retardaient auparavant les travaux en raison de préoccupations liées aux perturbations, comme le note un rapport de l'ICRA sur les matériaux de construction.

La construction neuve est soutenue par d'importantes initiatives d'infrastructure gouvernementales, notamment le projet des 100 villes intelligentes, l'objectif du PMAY de 11,8 millions d'unités de logement, et l'investissement de 111 lakhs crores INR (1 300 milliards USD) du Pipeline national d'infrastructure jusqu'en 2030. En moyenne, chaque nouvelle unité résidentielle nécessite 50 à 70 mètres carrés de carreaux, tandis que les projets commerciaux en demandent 80 à 120 mètres carrés pour 1 000 pieds carrés de surface construite. La demande de rénovation est concentrée dans les métropoles telles que Delhi NCR, Mumbai, Bengaluru et Hyderabad, où la hausse des valeurs immobilières justifie les améliorations intérieures. Les constructeurs ciblant le segment de la rénovation introduisent des collections de carreaux avec support à clipser et couches auto-adhésives, permettant des installations en mode bricolage. Ces innovations séduisent les consommateurs qui privilégient la commodité et la maîtrise des coûts aux projets dirigés par des entrepreneurs.

Par canal de distribution : la vente en ligne perturbe les réseaux traditionnels

En 2025, les magasins spécialisés en carreaux et pierres détenaient une part de marché dominante de 48,36 %, capitalisant sur leurs offres uniques : expositions de carreaux en taille réelle, consultations de design sur place et services d'installation groupés. Pendant ce temps, la vente en ligne devrait progresser à un CAGR robuste de 14,49 % jusqu'en 2031. Cette croissance est largement alimentée par les marques en vente directe aux consommateurs, notamment Orientbell, Somany et Kajaria. Ces marques ont déployé des plateformes de commerce électronique équipées de visualiseurs de pièces en réalité augmentée, permettant aux acheteurs de prévisualiser les motifs de carreaux dans leurs propres espaces avant d'effectuer un achat. Les magasins de bricolage et d'amélioration de l'habitat, comme Home Centre et Urban Ladder, représentent 12 % à 15 % du marché. Ils y parviennent en proposant des carreaux de gamme moyenne aux côtés d'articles sanitaires et de quincaillerie, répondant aux besoins des propriétaires entreprenant de petites rénovations sans l'aide d'entrepreneurs.

L'attrait de la vente en ligne repose sur sa transparence et sa commodité. Les acheteurs peuvent facilement comparer les prix entre les marques, consulter les avis des utilisateurs et planifier une livraison à domicile en 48 à 72 heures, sans avoir à visiter plusieurs showrooms. Kajaria Ceramics a souligné l'importance croissante du commerce électronique dans ses opérations, notant que ce canal a contribué à 4 % de ses revenus de l'exercice 2024, une hausse significative par rapport à 1,5 % au cours de l'exercice 2022. L'entreprise vise une contribution de 10 % d'ici l'exercice 2027, renforcée par des partenariats avec des géants comme Amazon et Flipkart, en plus de son propre site web. Pour contrer l'empiètement des plateformes en ligne, les magasins spécialisés misent sur les services à valeur ajoutée. Ils proposent des consultations de design gratuites, des formations à l'installation pour les entrepreneurs et des programmes de fidélité que les plateformes en ligne peinent à reproduire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Inde de l'Ouest détenait une part de marché de 35,37 % du marché des carreaux céramiques en Inde, en grande partie grâce au cluster de Morbi au Gujarat. Cette région bénéficie d'avantages tels que la proximité des matières premières, des chaînes d'approvisionnement bien établies et un écosystème de fabrication robuste, qui rationalisent la production et réduisent les coûts. Tandis que les clusters plus petits du Maharashtra et du Rajasthan répondent aux projets résidentiels et commerciaux locaux soutenus par des investissements en infrastructure tels que le rail à grande vitesse et les énergies renouvelables, l'Inde de l'Ouest fait face à des défis à l'exportation, notamment les droits antidumping sur les marchés clés. Néanmoins, la région se maintient comme un hub de production, répondant à la fois aux besoins domestiques et aux demandes d'exportation sélectives.

L'Inde du Sud, portée par le Telangana, le Karnataka, le Tamil Nadu et le Kerala, est en voie d'expansion à un CAGR de 10,24 % jusqu'en 2031. Cette croissance est alimentée par l'expansion du secteur des technologies de l'information, le développement de corridors industriels et le renforcement des infrastructures touristiques, qui stimulent tous une demande accrue de carreaux premium et sur mesure. Dans les grandes villes, les propriétaires choisissent de plus en plus des carreaux en porcelaine durables pour les espaces commerciaux, dans le but de minimiser les coûts de maintenance sur des baux prolongés. Pour se différencier dans des projets concurrentiels, les fabricants locaux investissent dans la technologie de jet d'encre numérique, répondant à des besoins de design spécialisés. De plus, la hausse des revenus et les tendances à l'urbanisation propulsent l'adoption de carreaux à plus haute valeur dans les secteurs résidentiel et hôtelier.

Le Nord et l'Est de l'Inde, bien que détenant une part plus petite du marché, voient leur croissance soutenue par la construction résidentielle urbaine et les initiatives de logement abordable. L'Est de l'Inde, freiné par des taux d'urbanisation et des revenus par habitant plus faibles, connaît néanmoins une hausse de la demande de carreaux à usage commercial, due à la croissance industrielle dans des États comme l'Odisha. De plus, les hubs logistiques stratégiques de l'Est de l'Inde rationalisent la distribution vers les zones adjacentes, notamment le Nord-Est de l'Inde et le Bangladesh. Pendant ce temps, le Nord de l'Inde maintient une préférence pour les offres de gamme moyenne dans les secteurs résidentiel et commercial, trouvant un équilibre entre coût et qualité. Bien que leur croissance soit en retrait par rapport à celle de l'Inde du Sud, les deux régions contribuent régulièrement à la demande globale du pays.

Paysage concurrentiel

Le marché des carreaux céramiques indien est modérément fragmenté, les principaux acteurs organisés Kajaria Ceramics, Somany Ceramics, H&R Johnson, Asian Granito et Nitco captant une part significative des revenus du secteur des marques. Les producteurs régionaux et non organisés plus petits continuent de dominer les villes de niveau 2 et niveau 3, laissant un espace blanc considérable pour les nouveaux entrants. L'efficacité énergétique et l'adoption technologique émergent comme des différenciateurs clés, les fours prêts à l'hydrogène, les préchauffeurs solaires thermiques et les imprimantes à jet d'encre numérique offrant aux producteurs à faibles coûts un avantage de marge. Le revêtement nano breveté de Kajaria améliore la résistance aux rayures et aux taches, tandis que Somany exploite le contrôle qualité piloté par l'intelligence artificielle pour réduire les défauts en dessous de 1 %, renforçant la fiabilité. L'intensité concurrentielle tourne autour de l'efficacité du combustible, des cycles de renouvellement du design et de la portée de la distribution, influençant la rentabilité dans l'ensemble du secteur.

Les initiatives stratégiques des acteurs organisés se concentrent sur les extensions de capacité, l'innovation produit et l'intégration en amont. La certification BIS, obligatoire pour les acteurs organisés, garantit la qualité et crée des barrières pour les opérateurs non organisés, avec des coûts par référence allant de 2 400 à 6 000 USD. L'adoption technologique et les normes de conformité séparent les leaders du marché des retardataires tout en maintenant la confiance des consommateurs.

Le marché devrait se consolider progressivement au cours de la prochaine décennie, à mesure que les producteurs plus petits font face à des pressions sur les coûts de combustible, des défis à l'exportation et des inefficacités opérationnelles. Les opportunités d'espace blanc comprennent les carreaux à glaçure antimicrobienne pour les établissements de santé, la porcelaine ultra-mince pour les réhabilitations et les carreaux premium avec chauffage intégré, des segments actuellement dominés par les importations européennes. Les acteurs organisés exploitent également les plateformes de commerce électronique en vente directe aux consommateurs pour contourner les réseaux de distributeurs traditionnels et élargir leur portée de marché. La diversité régionale et la sensibilité aux prix assurent une fragmentation persistante à des niveaux plus élevés que dans les marchés matures tels que la Chine ou l'Europe. Les entreprises qui combinent innovation, production efficace et distribution solide sont positionnées pour capter des parts de marché tout en soutenant une croissance à long terme.

Leaders du secteur des carreaux céramiques en Inde

Kajaria Ceramics Limited

Somany Ceramics Limited

H&R Johnson (India)

Asian Granito India Ltd

Nitco Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Antica Ceramica a lancé une collection de carreaux inspirée de la pierre de Kota qui modernise le matériau traditionnel avec des carreaux grand format, durables, résistants aux taches et antidérapants, adaptés aux applications murales et de sol résidentielles et commerciales.

- Juin 2025 : RAK Ceramics a lancé sa collection de carreaux Re-Use, les premiers carreaux en porcelaine au monde fabriqués entièrement à partir de 100 % de matériaux recyclés pré-consommation, offrant des options de revêtement de sol et de mur durables, élégantes et respectueuses de l'environnement qui réduisent l'utilisation des ressources et soutiennent des pratiques de construction durables sans compromettre les performances.

- Février 2025 : Simpolo Tiles & Bathware a ouvert un nouveau centre d'exposition de 7 000 pieds carrés dans le quartier T. Nagar de Chennai, présentant ses dernières gammes de carreaux premium et technologies de surface aux architectes, designers et propriétaires, renforçant sa présence sur le marché régional et sa stratégie d'expansion.

Périmètre du rapport sur le marché des carreaux céramiques en Inde

Le marché des carreaux céramiques en Inde est segmenté par produit, application, type de construction et utilisateur final. Par produit, le marché est sous-segmenté en carreaux émaillés, en porcelaine, anti-rayures et autres produits. Le marché est sous-segmenté par application en carreaux de sol, carreaux muraux et autres applications. Le marché est sous-segmenté par type de construction en construction neuve, remplacement et rénovation. Par utilisateur final, le marché est sous-segmenté en résidentiel et commercial. Le rapport offre la taille du marché et les prévisions pour le marché des carreaux céramiques indien en valeur (USD) pour tous les segments ci-dessus.

| Carreaux en porcelaine |

| Carreaux céramiques émaillés |

| Carreaux céramiques non émaillés |

| Carreaux en mosaïque |

| Autres (décoratifs, à motifs, faits main) |

| Sol |

| Mur |

| Toiture |

| Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) |

| Espaces commerciaux | |

| Bureaux et institutions | |

| Santé | |

| Établissements d'enseignement | |

| Hubs de transport (aéroports, métro, gares routières) | |

| Autres utilisateurs commerciaux |

| Construction neuve |

| Rénovation et remplacement |

| Magasins spécialisés en carreaux et pierres |

| Magasins de bricolage et d'amélioration de l'habitat |

| Vente en ligne |

| Ventes directes aux entrepreneurs |

| Nord de l'Inde |

| Sud de l'Inde |

| Ouest de l'Inde |

| Est de l'Inde |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux céramiques émaillés | ||

| Carreaux céramiques non émaillés | ||

| Carreaux en mosaïque | ||

| Autres (décoratifs, à motifs, faits main) | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie (hôtels, complexes touristiques) | |

| Espaces commerciaux | ||

| Bureaux et institutions | ||

| Santé | ||

| Établissements d'enseignement | ||

| Hubs de transport (aéroports, métro, gares routières) | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Construction neuve | |

| Rénovation et remplacement | ||

| Par canal de distribution | Magasins spécialisés en carreaux et pierres | |

| Magasins de bricolage et d'amélioration de l'habitat | ||

| Vente en ligne | ||

| Ventes directes aux entrepreneurs | ||

| Par géographie | Nord de l'Inde | |

| Sud de l'Inde | ||

| Ouest de l'Inde | ||

| Est de l'Inde | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des carreaux céramiques en Inde en 2026 ?

La taille du marché des carreaux céramiques en Inde est de 11,30 milliards USD en 2026 et devrait atteindre 16,70 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les carreaux céramiques en Inde ?

L'Inde du Sud affiche l'expansion la plus rapide avec un CAGR de 10,24 % jusqu'en 2031, soutenue par les corridors de logement et industriels portés par le secteur des technologies de l'information.

Qu'est-ce qui motive le passage aux carreaux en porcelaine ?

La faible porosité, les formats de dalles plus grands et des primes de prix de 20 % à 30 % avec des marges plus élevées font évoluer la demande vers la porcelaine.

Comment les canaux en ligne transforment-ils les ventes de carreaux ?

Les plateformes en ligne de vente directe aux consommateurs avec des visualiseurs de pièces en réalité augmentée progressent à un CAGR de 14,49 %, érodant la part des distributeurs traditionnels.

Pourquoi les coûts énergétiques sont-ils critiques pour les fabricants de carreaux ?

Le combustible représente jusqu'à 35 % des coûts variables, et les fluctuations des prix du gaz peuvent comprimer les marges brutes de plus de trois points.

Dernière mise à jour de la page le: