Taille et part de marché des carreaux céramiques en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

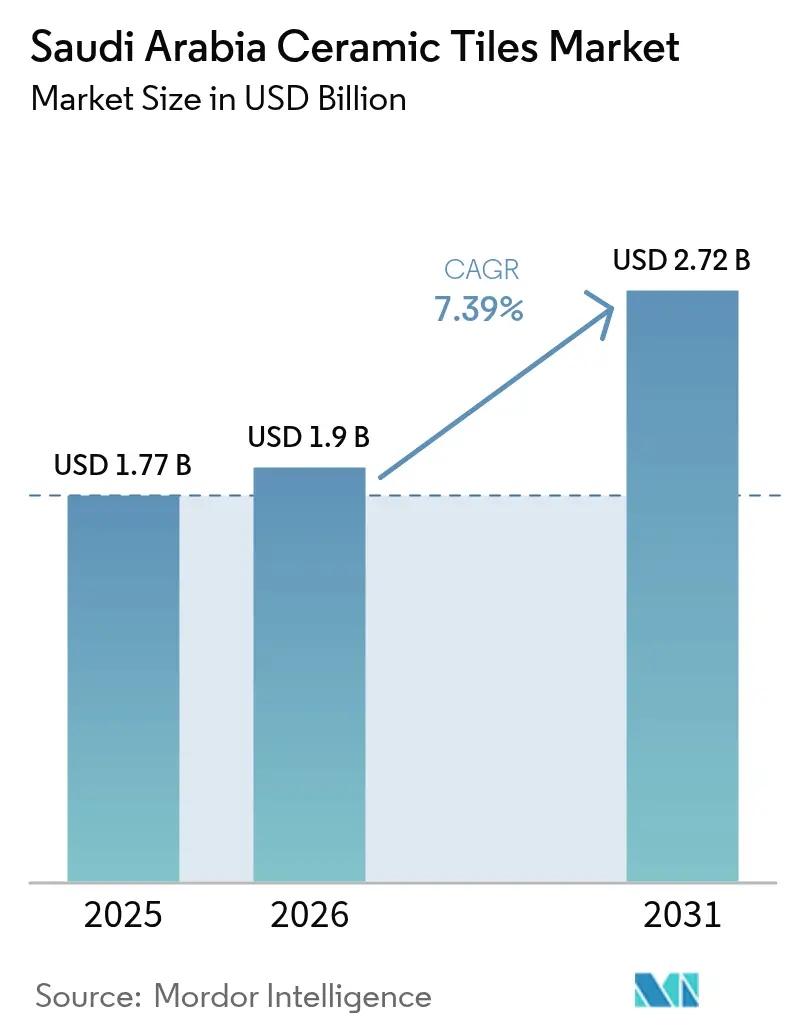

| Taille du marché de l'année de base (2025) | 1.77 Milliards de dollars |

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Arabie Saoudite par Mordor Intelligence

La taille du marché des carreaux céramiques en Arabie Saoudite en 2026 est estimée à 1,90 milliard USD, en hausse par rapport à la valeur de 2025 de 1,77 milliard USD, avec des projections pour 2031 s'établissant à 2,72 milliards USD, progressant à un TCAC de 7,39 % sur la période 2026-2031. Les dépenses massives en construction liées à la Vision 2030, illustrées par des méga-projets tels que la coentreprise d'automatisation de NEOM d'une valeur de 1,3 milliard SAR (0,35 milliard USD) et les contrats résidentiels de ROSHN d'une valeur de 37,5 milliards SAR (10,0 milliards USD), constituent le principal catalyseur de volume. Le portefeuille de projets nationaux de 950 milliards USD, représentant 62 % de la valeur totale de la construction en MENA, positionne le Royaume comme la plus grande arène de construction mondiale d'ici 2028 [1]JLL, "Perspectives du pipeline de construction saoudien 2025," jll.com. Les évolutions climatiques en faveur des surfaces en porcelaine et émaillées, conjuguées à une montée en gamme vers les grands formats et les finitions antibactériennes, redéfinissent les spécifications produits. Les seuils obligatoires de contenu local à 70 % dans le cadre du programme IKTVA et la hausse des tarifs du gaz naturel orientent davantage les fabricants vers des fours efficaces et la technologie de granulation à sec, qui réduit la consommation de gaz de 46 m³/tonne à 15 m³/tonne [2]Saudi Aramco, "Manuel fournisseur du programme IKTVA 2024," aramco.com

Principaux enseignements du rapport

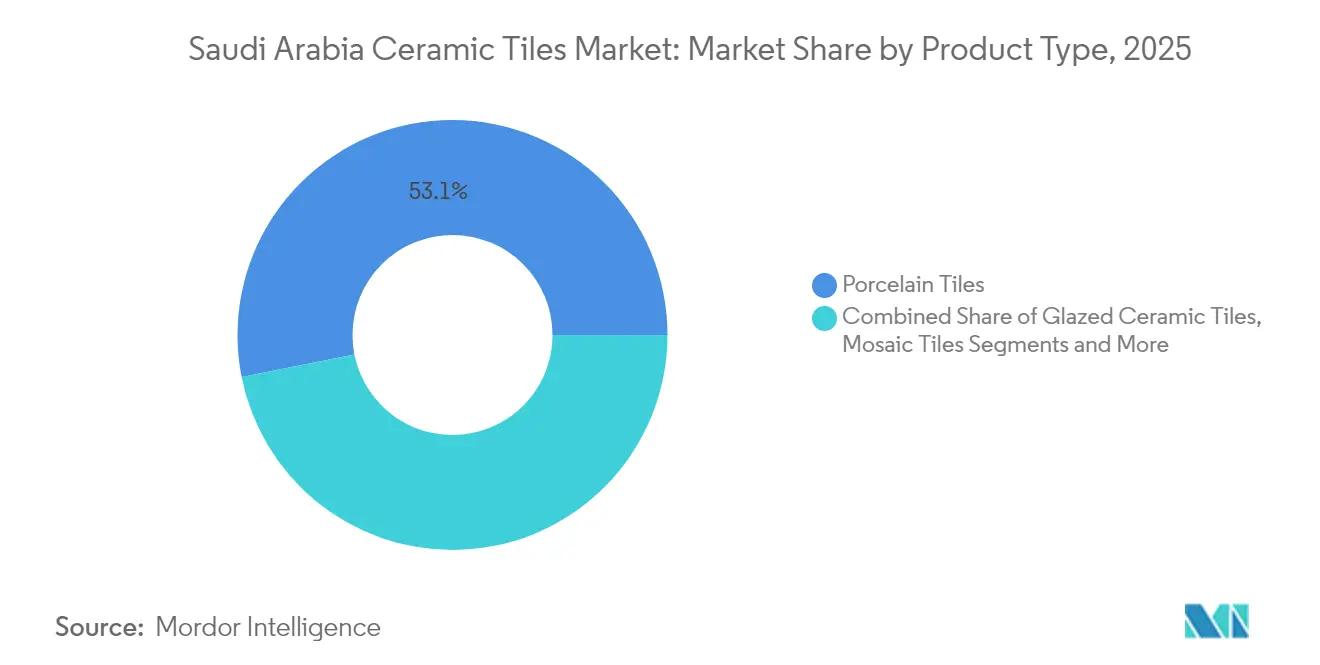

- Par type de produit, les carreaux en porcelaine détenaient 53,12 % de la part de marché des carreaux céramiques en Arabie Saoudite en 2025, tandis que les carreaux non émaillés devraient enregistrer le TCAC le plus rapide, à 8,10 %, d'ici 2031.

- Par application, les revêtements de sol ont capté 61,78 % de la taille du marché des carreaux céramiques en Arabie Saoudite en 2025 et devraient progresser à un TCAC de 7,72 % jusqu'en 2031.

- Par utilisateur final, la construction résidentielle a représenté 59,34 % du chiffre d'affaires 2025 et est sur la voie d'un TCAC de 7,86 %, portée par plus de 400 000 nouveaux logements en cours de développement.

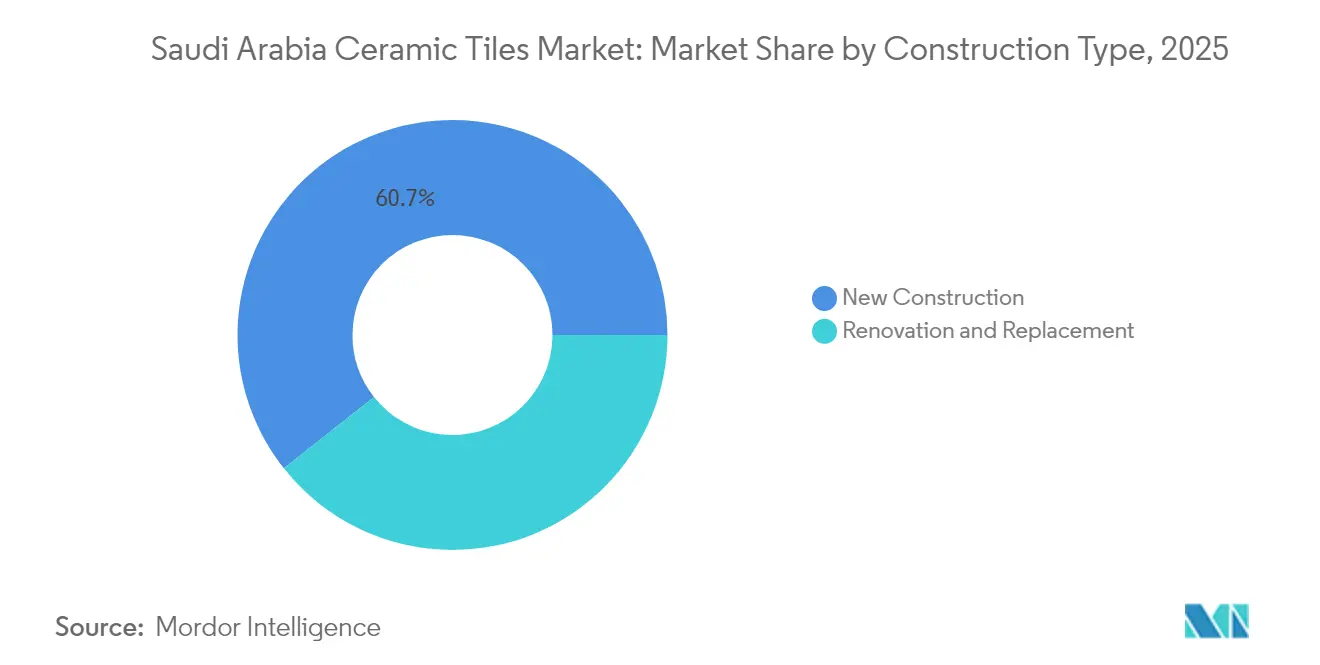

- Par type de construction, l'activité de nouvelles constructions a contribué à 60,65 % de la demande en 2025, progressant à un TCAC de 8,18 % à mesure que les giga-projets passent de la phase de conception à celle d'exécution.

- Par canal de distribution, les magasins spécialisés en carreaux ont été en tête avec une part de 47,55 % en 2025, tandis que les plateformes en ligne représentent le canal à la croissance la plus rapide avec un TCAC de 7,96 %.

- Par géographie, Riyad a commandé 31,75 % des ventes 2025 ; la Province Orientale est la plus rapide avec un TCAC de 7,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des carreaux céramiques en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction résidentielle | +1.8% | À l'échelle nationale ; gains précoces à Riyad, dans la Province Orientale et à La Mecque | Moyen terme (2 à 4 ans) |

| Méga-projets (NEOM, Red Sea, Qiddiya) | +2.1% | Régions occidentales et septentrionales ; effet de ruissellement vers Riyad | Long terme (≥ 4 ans) |

| Préférence climatique pour la porcelaine | +0.9% | À l'échelle nationale ; plus forte dans les régions orientale et occidentale | Court terme (≤ 2 ans) |

| Montée en gamme vers les carreaux grand format | +1.2% | Riyad, La Mecque, Médine | Moyen terme (2 à 4 ans) |

| Adoption de fours à haut rendement énergétique | +0.7% | Clusters industriels nationaux | Court terme (≤ 2 ans) |

| Incitations au contenu local | +1.1% | À l'échelle nationale ; accent sur les pôles industriels de la Province Orientale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction résidentielle dans le cadre des programmes de logement de la Vision 2030

La Vision 2030 vise à porter le taux de propriété immobilière au-dessus de 70 % d'ici 2030, et ROSHN prévoit à lui seul 400 000 logements dans neuf villes, dont la communauté SEDRA de 30 000 unités dans le nord de Riyad. [3]ROSHN, "Présentation du plan directeur SEDRA," roshn.sa. Les prêts hypothécaires soutenus par l'État et les dépenses d'infrastructure encouragent les promoteurs privés à accélérer les calendriers de lancement des chantiers, garantissant une visibilité pluriannuelle de la demande pour les ensembles de carreaux de sol et de mur en céramique. Les normes émises par la SASO exigent désormais une efficacité énergétique plus élevée et des finitions à faible teneur en composés organiques volatils (COV), poussant les fournisseurs à livrer des formulations de carreaux conformes. L'essor des projets périurbains dans les villes secondaires élargit la consommation géographique au-delà de Riyad, Djeddah et Dammam. Ensemble, ces facteurs soutiennent une croissance soutenue des volumes pour les producteurs répondant aux critères de contenu local et de durabilité.

Méga-projets stimulant la demande de carreaux via NEOM, Red Sea et Qiddiya

L'investissement de 1,3 milliard SAR (0,35 milliard USD) de NEOM dans la robotique avec Samsung C&T signale une échelle de construction sans précédent, les premiers travaux de génie civil consommant déjà de la porcelaine grand format pour les centres de commandement d'infrastructure. Le port de NEOM, conçu pour des opérations à émissions nettes nulles, impose un revêtement de sol haute performance et chimiquement résistant pour les halls logistiques exposés aux embruns marins. Red Sea Global requiert des carreaux émaillés durables et résistants aux ultraviolets pour les promenades des complexes touristiques, tandis que les lieux de divertissement de Qiddiya prescrivent des carreaux céramiques antidérapants pour les zones piétonnes et les attractions aquatiques. Les déploiements par phases assurent des cycles d'approvisionnement qui se chevauchent, lissant la prise de commandes pour les fabricants de carreaux jusqu'en 2029. Les essais de matériaux réussis sur ces giga-sites devraient se répercuter sur les projets conventionnels à l'échelle nationale.

Préférence climatique pour les carreaux en porcelaine et émaillés

Le taux d'absorption d'eau inférieur à 0,5 % de la porcelaine lui confère une stabilité dimensionnelle face aux variations de température journalières de 20 °C courantes lors des étés à Riyad. Les finitions émaillées minimisent l'adhérence de la poussière, simplifiant l'entretien dans les environnements désertiques où les particules en suspension dans l'air dépassent 200 µg/m³ lors des pics. Des recherches et développements récents ont intégré des couches antimicrobiennes à base d'ions d'argent dans les émaux de porcelaine, soutenant les protocoles de contrôle des infections dans les établissements de santé et d'hôtellerie en expansion. Les surfaces de teintes claires réfléchissent le rayonnement solaire, réduisant les charges de refroidissement intérieur et s'alignant sur le code de performance énergétique des bâtiments du Royaume. Les architectes prescrivent désormais la porcelaine en priorité pour les façades sur des sites côtiers tels que la Corniche de Djeddah afin d'éviter l'efflorescence, élargissant encore son domaine d'utilisation.

Montée en gamme vers les carreaux grand format et antibactériens

Les dimensions de carreaux supérieures à 600 mm×600 mm sont de plus en plus standard dans les villas de luxe et les bureaux de catégorie A, où l'esthétique sans joints et la réduction des opérations de jointoiement guident les décisions des prescripteurs. Sur les parcelles pilotes de NEOM, des poseurs robotisés ont installé des dalles de 1 200 mm×2 400 mm 25 % plus vite que les formats traditionnels, démontrant des économies de main-d'œuvre qui compensent les prix unitaires plus élevés. Les campus hospitaliers de Dammam ont reorienté leurs commandes vers de la porcelaine revêtue de dioxyde de titane offrant une protection antimicrobienne continue, en phase avec les directives d'hygiène du ministère de la Santé. L'impression numérique par jet d'encre reproduit désormais des dalles à aspect marbré à 600 dpi, répondant aux cahiers des charges haut de gamme tout en évitant les inconvénients de poids et de porosité de la pierre naturelle. Les producteurs capables de cuire de grands formats et d'appliquer des traitements de surface avancés bénéficient de primes de prix pouvant atteindre 18 % par rapport aux références standard.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières et de l'énergie | -1.4% | À l'échelle nationale ; plus forte dans les clusters de la Province Orientale | Court terme (≤ 2 ans) |

| Concurrence par les prix des importations asiatiques | -0.8% | Ensemble du marché ; aiguë à Riyad et Dammam | Moyen terme (2 à 4 ans) |

| Contraintes liées à la pénurie d'eau | -0.6% | Régions centrale et septentrionale | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur les émissions de poussières de silice | -0.3% | Zones de fabrication établies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et de l'énergie

Les fluctuations mondiales des prix de l'argile, du feldspath et du sable de silice peuvent faire augmenter les coûts de production jusqu'à 20 % en un trimestre, comprimant les marges des plus petits fours saoudiens dépourvus de programmes de couverture. Les réformes énergétiques nationales ont relevé les tarifs du gaz naturel, forçant une transition vers des presses économes en énergie et des rouleaux à faible friction qui nécessitent de nouveaux investissements en capital. Les réserves locales d'argile limitées imposent une dépendance aux importations, exposant les acheteurs aux fluctuations monétaires par rapport à l'EUR et au CNY. Le plan du ministère de l'Industrie visant à délivrer 22 licences de carrière pourrait atténuer cette pression, mais la pleine production n'est pas attendue avant 2027. [4]Ministère de l'Industrie et des Ressources Minérales, "Troisième cycle d'attribution de licences de carrière," mim.gov.sa La volatilité complique les appels d'offres à prix fixe pour les giga-projets où des pénalités s'appliquent en cas de retard de livraison ou d'escalade des prix.

Concurrence par les prix des importations asiatiques

La suppression en 2023 des droits antidumping du CCG sur les carreaux indiens a rouvert une voie commerciale autrefois soumise à des surtaxes de 106 %, faisant baisser les prix CAF de 12 à 15 %. Les expéditions indiennes ont rebondi à partir de 245 millions USD en 2022 vers des niveaux antérieurs aux droits de douane, tandis que les fournisseurs chinois exploitent des économies d'échelle pour proposer des prix inférieurs aux cotations nationales sur le segment intermédiaire. Les promoteurs privés, moins contraints par l'IKTVA, attribuent de plus en plus les marchés à des importateurs offrant des délais de paiement de 60 jours et des chargements de conteneurs groupés. Les marques locales répondent en valorisant leur rapidité de livraison, leur découpe personnalisée et leur assistance technique sur site — des services que les importateurs peinent à égaler. Néanmoins, une pression soutenue sur les prix pourrait pousser les petites usines saoudiennes vers des fusions ou des spécialisations de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la porcelaine stimule la montée en gamme

La porcelaine détenait 53,12 % du chiffre d'affaires 2025 grâce à son absorption d'eau inférieure à 0,5 %, sa résistance aux chocs thermiques et sa résistance supérieure à l'abrasion — des caractéristiques idéalement adaptées aux climats rigoureux du Golfe. La taille du marché des carreaux céramiques en Arabie Saoudite pour la porcelaine devrait renforcer son avance à mesure que les architectes privilégient les dalles extérieures de 20 mm et les panneaux intérieurs fins de 6 mm, qui réduisent le poids structurel sans sacrifier la résistance. Les carreaux non émaillés, bien que rentables, sont positionnés pour les ateliers et les logements économiques ; néanmoins, leur TCAC de 8,10 % en fait le segment à la croissance la plus rapide grâce à des cycles de cuisson condensés qui abaissent les prix de vente. Les formats émaillés conservent une position dans la décoration hôtelière et commerciale où les finitions imperméables aux taches commandent des primes. Les avancées en impression numérique permettent à tous les segments de reproduire des visuels marbre, travertin et bois, effaçant les différences esthétiques entre la porcelaine et les produits traditionnels.

Les fabricants qui investissent dans les lignes SACMI CONTINUA+ peuvent presser des dalles en porcelaine jusqu'à 30 mm d'épaisseur avec moins de 1,5 % de déchets, améliorant les rendements et positionnant les usines sur les listes d'appels d'offres des méga-projets. Les fours à rouleaux à consommation d'énergie réduite permettent aux producteurs d'élargir leurs palettes de couleurs sans hausse des coûts, dégageant des marges supplémentaires dans les designs haut de gamme. La production de carreaux non émaillés bénéficie de la valorisation locale de l'argile dans la Province Orientale, réduisant les coûts de fret et l'empreinte carbone. Les producteurs qui regroupent les plinthes et les carreaux de marche assortis génèrent des revenus complémentaires tout en simplifiant les approvisionnements des entrepreneurs. Sur l'horizon de prévision, l'étendue du portefeuille produits différenciera les gagnants plus que la seule capacité de production.

Par application : les carreaux de sol en tête grâce aux exigences de durabilité

Les installations de sol représentaient 61,78 % du chiffre d'affaires 2025, car chaque nouvelle villa, appartement ou centre commercial nécessite une grande surface de couverture par rapport au revêtement mural sélectif. La part de marché des carreaux céramiques en Arabie Saoudite pour les produits de sol devrait rester au-dessus de 60 % compte tenu des empreintes des giga-projets dépassant 2 millions de m² de surface brute de plancher chacun. Les applications murales progressent régulièrement à mesure que les rénovations de salles de bains et de cuisines adoptent des options émaillées en 300 mm×900 mm qui minimisent les joints. La toiture reste une niche car les toits plats en béton dominent l'architecture locale, bien que les restaurations patrimoniales à Diriyah utilisent des tuiles en terre cuite en forme de tonneau pour l'authenticité. Les lieux commerciaux à fort trafic imposent des classements PEI Classe 4 ou Classe 5 pour les sols, orientant efficacement la demande vers la porcelaine et les céramiques à haute cuisson.

L'essor des dalles de refroidissement radiant dans les résidences de luxe soutient des modules de sol en porcelaine plus épais intégrant des serpentins hydroniques, ajoutant de la complexité technique et de la valeur par mètre carré. Les promoteurs de centres commerciaux à Djeddah et Khobar prescrivent des carreaux surdimensionnés de 1 000 mm pour créer des plans visuels ininterrompus qui améliorent l'expérience des clients. Des émaux à micro-texture antidérapante avancés sont adoptés dans les concourses aéroportuaires pour satisfaire aux codes de sécurité de l'OACI. Les fournisseurs de carreaux muraux commercialisent des encres résistantes aux taches qui résistent au curcuma et aux projections de café, en réponse aux influences de la cuisine locale. Dans l'ensemble, la prescription par application confère de la résilience aux prix de vente moyens, même si la volatilité des matières premières persiste.

Par utilisateur final : le secteur résidentiel stimule la croissance des volumes

Les projets résidentiels ont capté 59,34 % de la demande en 2025 et progresseront à un TCAC de 7,86 % à mesure que la Vision 2030 accélère les livraisons de logements dans plus de 30 communautés à plan directeur. Les gains de taille du marché des carreaux céramiques en Arabie Saoudite dans le résidentiel se concentreront sur les formats en porcelaine 400×400 mm idéaux pour les agencements de villas standard. La demande commerciale se fragmente entre l'hôtellerie, la santé, le commerce de détail et la construction de bureaux, chacun nécessitant des indices d'antidérapance, une résistance chimique ou des motifs décoratifs spécifiques. Les hôpitaux privilégient les émaux antibactériens certifiés ISO 22196, tandis que les hôtels recherchent des lames à aspect bois pour la chaleur des chambres sans contrainte d'entretien. Les campus éducatifs font l'objet de programmes de réfection qui installent des carreaux de sol durables dans les couloirs à fort trafic, gonflant les commandes institutionnelles à moyen terme.

Les promoteurs exploitent désormais la modélisation des données du bâtiment (BIM) pour pré-spécifier les codes de référence des carreaux, permettant aux fabricants d'aligner les lots de production des mois à l'avance, réduisant les chocs d'approvisionnement. Les entrepreneurs en conception-construction pour les stations du métro de Riyad privilégient la porcelaine à effet granit pour les sols des mezzanines afin de garantir une durabilité de 30 ans. Les tours de bureaux à vocation locative installent des carreaux grand format dans les halls d'entrée pour créer des premières impressions haut de gamme, générant une valeur plus élevée par mètre carré par rapport aux cuisines résidentielles standard. Les exigences des utilisateurs finaux en matière de coût du cycle de vie et de facilité d'entretien l'emportent de plus en plus sur les considérations de coût initial, avantageant les fournisseurs disposant de données de performance éprouvées.

Par type de construction : la nouvelle construction domine le pipeline de développement

Les commandes de nouvelles constructions ont fourni 60,65 % du total des mètres carrés en 2025, portées par un carnet de commandes national de 950 milliards USD qui reste inégalé au niveau mondial. La taille du marché des carreaux céramiques en Arabie Saoudite liée à la nouvelle construction devrait dépasser la rénovation à mesure que les giga-projets entrent dans des phases de finition intensive entre 2026 et 2029. La demande de rénovation augmente néanmoins à mesure que le parc d'appartements des années 1990 à Riyad entre en phase de réfection, les occupants remplaçant les petits formats de céramique par des dalles de sol de 600 mm sans joints. Les projets de nouvelles constructions tirent parti des économies d'échelle, commandant des livraisons entières de carreaux assortis, plinthes et profilés de finition pour rationaliser la logistique d'installation. À l'inverse, les rénovations mettent l'accent sur les finitions haut de gamme et les adhésifs à prise rapide pour minimiser les temps d'arrêt, poussant les prix unitaires à la hausse.

Les méthodes de préfabrication gagnent du terrain, avec des modules de salle de bains livrés sur site pré-carrelés, réduisant les heures de travaux humides de 40 % et améliorant la cohérence qualitative. Les mises en place à blanc sur les sols d'usine permettent aux prescripteurs d'approuver les nuances de couleur et la tonalité avant expédition, réduisant les reprises. Les entrepreneurs exigent de plus en plus des livraisons en flux tendu synchronisées avec les calendriers de coulage des dalles, contraignant les fournisseurs à numériser la planification de la production. En rénovation, les systèmes de dépose de carreaux sans poussière raccourcissent les délais de chantier, encourageant des mises à jour plus fréquentes. Ensemble, ces tendances consolident deux axes de croissance : les nouvelles constructions à volumes élevés et sensibles aux prix, et les chantiers de réfection agiles et riches en spécifications.

Par canal de distribution : les magasins spécialisés maintiennent leur leadership sur le marché

Les détaillants spécialisés en carreaux contrôlaient 47,55 % du chiffre d'affaires 2025 en proposant des salles de présentation et des conseillers en magasin guidant la sélection sur les indices PEI, la variation de nuance et la compatibilité de la couleur des joints. Les portails en ligne, bien qu'ils ne représentent que 5,30 % des ventes aujourd'hui, enregistreront un TCAC de 7,96 % à mesure que les entrepreneurs s'approvisionnent de plus en plus via des marchés interentreprises (B2B) offrant des stocks en temps réel et des fiches techniques numériques. Les enseignes de bricolage et d'amélioration de l'habitat séduisent les rénovateurs particuliers à la recherche de stocks immédiats et d'ensembles d'accessoires clés en main. Les ventes directes aux entrepreneurs dominent les giga-projets, les fabricants stockant des inventaires dans des dépôts adjacents aux sites pour limiter les dommages liés à la manutention. Les stratégies multicanales — où une marque présente des showrooms phares, maintient le commerce électronique et sert directement les comptes clés — deviennent la norme.

Les applications de réalité augmentée permettant aux propriétaires de « visualiser » les carreaux sur leurs sols stimulent l'engagement en magasin, augmentant les taux de conversion de 12 à 15 % selon des études pilotes à Djeddah. Les programmes de fidélité offrant une livraison le lendemain d'inserts de découpe attirent les entrepreneurs à petite échelle récurrents. Les magasins spécialisés organisent des séminaires de développement professionnel continu (DPC) pour les architectes sur les tests de résistance au glissement, renforçant leur positionnement de référent technique. Les garanties de parité de prix en ligne se généralisent mais sont compensées par des frais d'assurance transport qui préservent les marges. Dans l'ensemble, l'influence de la distribution se déplace de la simple disponibilité des produits vers des capacités de service groupé et d'assistance technique.

Analyse géographique

La région de Riyad a généré 31,75 % du chiffre d'affaires des carreaux en 2025, ancrée par des quartiers phares tels que SEDRA où 30 000 villas sont en construction. Un pipeline constant de sièges ministériels et de tours dans le quartier financier stabilise davantage la demande, en particulier pour les céramiques haut de gamme pour halls d'entrée et façades. Des unités de production localisées dans la ville industrielle de Sudair raccourcissent les délais de livraison, accordant aux détaillants de Riyad une souplesse de stock dans les coloris et les formats. L'expansion rapide du métro stimule les commandes d'aménagement des stations, notamment de la porcelaine haute résistance à l'abrasion pour les sols des concourses. La croissance du trafic piétonnier dans les centres commerciaux tels que Les Avenues Riyad soutient les cycles de remplacement des allées de centres commerciaux antidérapantes.

La Province Orientale affiche le TCAC le plus rapide à 7,52 %, alimenté par les complexes pétrochimiques de Jubail et les clusters miniers de Wa'ad Al-Shamal qui nécessitent des revêtements de sol industriels et des logements pour travailleurs. Les carrières autorisées à Dammam et Hafr Al-Batin améliorent l'accès aux matières premières, incitant deux expansions de fours prévues pour 2026. Les améliorations portuaires au port industriel du roi Fahd facilitent l'importation d'émaux et de tampons de polissage, tandis que les liaisons routières réduisent les coûts de fret vers les projets du Quartier Vide. Les plans de diversification industrielle stimulent également la demande de couloirs de service résistants aux acides à l'intérieur des usines chimiques. La demande résidentielle progresse à mesure que les populations expatriées s'installent dans de nouvelles communautés intégrées, stimulant les ventes de porcelaine mi-gamme.

La Mecque et Médine bénéficient d'une hausse portée par les infrastructures de pèlerinage où des carreaux antidérapants et faciles à nettoyer sont obligatoires dans les espaces d'ablution. Les régions occidentales et septentrionales, menées par NEOM et les complexes de luxe de Red Sea, commandent des dalles grand format résistantes aux embruns pour les installations côtières. Les clusters résidentiels du nord tirent parti de la proximité des chaînes d'approvisionnement de Jordanie et d'Égypte, favorisant des synergies d'approvisionnement transfrontalières. Dans le Sud, la réhabilitation de la ville portuaire de Jazan et la stratégie touristique d'Asir entretiennent des volumes de commandes réguliers mais plus modestes. Les améliorations logistiques nationales, notamment les lignes ferroviaires du pont terrestre, atténuent progressivement les différentiels de prix régionaux, mais les préférences de design — tons clairs dans les intérieurs désertiques et tons sombres sur les côtes humides — préserveront des assortiments de références localisés.

Paysage réglementaire

L'Arabie saoudite réglemente les carreaux céramiques dans le cadre du règlement technique SASO relatif aux matériaux de construction, Partie 4 (Briques, carreaux, céramiques, articles sanitaires et produits connexes). L'entrée sur le marché et la vente exigent la conformité à la Saudi Quality Mark (SQM), obligatoire depuis le 13 septembre 2019, mise en œuvre via la plateforme SALEEM SABER au moyen de certificats de conformité utilisant les modèles d'évaluation de la conformité applicables. Sur le plan commercial et douanier, le dédouanement à l'importation est lié aux procédures de la ZATCA et à une classification SH correcte, avec le tarif douanier unifié et intégré du CCG à 12 chiffres mis en œuvre à partir du 1er janvier 2025. Le traitement typique des droits d'importation est généralement cité autour de 5 % ad valorem sur la valeur CAF, en plus des frais de port et d'inspection ; les importateurs peuvent également être confrontés à une procédure de formulaire de déclaration d'importateur liée à l'obtention du S-CoC dans SABER.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants minéraux (argile, feldspath, silice) et les consommables (encres, émaux, emballages), puis se poursuit avec la préparation de la pâte, le pressage, l'émaillage et l'impression numérique, la cuisson, et la finition (rectification, polissage). Les tests de qualité suivent avant l'entreposage et la livraison. Les fabricants et transformateurs locaux ancrent la production dans des pôles industriels, des opérateurs comme Saudi Ceramic Company exploitant des sites multi-usines dans les zones industrielles de Riyad. Les intrants importés restent pertinents pour certaines matières premières et formulations spécialisées d'encres à jet d'encre/émaux.

La conformité et l'assurance qualité sont intégrées dans la chaîne, car les carreaux céramiques doivent répondre aux exigences de la SASO et nécessitent généralement une certification SQM pour la vente et pour l'entrée par les ports. Cela fait des contrôles en usine, des rapports d'essai traçables et des tests réalisés par des laboratoires agréés une porte d'accès pratique tant aux marchés publics qu'aux achats privés. En aval, le produit circule via des détaillants spécialisés en carreaux et des pôles de vente en gros (notamment Riyad et Djeddah), des enseignes de bricolage, des sites de commerce électronique, et des ventes directes aux entrepreneurs et promoteurs. Pour les achats liés aux giga-projets, l'approvisionnement direct auprès des promoteurs et des entrepreneurs principaux, avec des stocks échelonnés proches des sites, a accru l'importance de la planification logistique et des capacités de service, notamment l'ajustement des nuances, la fourniture sur mesure et le remplacement rapide. Les importateurs restent actifs dans le segment intermédiaire, mais les délais de livraison, les étapes de dédouanement et le support technique après-vente peuvent déplacer des parts de marché vers les fournisseurs qui combinent des produits certifiés avec des stocks locaux, des réseaux de showrooms et une exécution de livraison à proximité des sites.

Paysage concurrentiel

Le marché reste modérément fragmenté ; aucun acteur ne détient plus d'une part majoritaire, et les cinq premiers détiennent ensemble une part de marché significative en 2024, laissant de la place pour des entrants de niche. Saudi Ceramic Company tire parti de ses ressources locales en argile riche en quartz pour fournir des références grand public à coût compétitif tout en conservant un pouvoir de fixation des prix dans les ventes croisées d'articles sanitaires. Arabian Ceramics Manufacturing Company (ACMC) se différencie par des dalles en porcelaine basse porosité certifiées pour les sols d'usines chimiques, ciblant l'essor industriel de la Province Orientale. Les majors internationaux RAK Ceramics et Kajaria Ceramics approfondissent leur présence locale par des showrooms à Riyad et des coentreprises d'approvisionnement pour satisfaire aux quotas IKTVA, réduisant l'avantage historique dont jouissaient les acteurs en place. Les importateurs indiens, revigorés par la suppression des droits de douane, défient sur les prix mais font face à des délais de dédouanement et à une réactivité limitée en matière de service après-vente.

L'investissement technologique est le principal facteur de différenciation des performances. Les usines qui installent des réseaux de capteurs de l'Industrie 4.0 font état d'une réduction des rebuts de 3 % et de gains d'efficacité globale des équipements de 6 %, se traduisant directement par une compétitivité accrue dans les appels d'offres des giga-projets. Les presses à dalles SACMI CONTINUA+, qui réduisent l'utilisation d'huile hydraulique de 90 % et limitent les déchets en dessous de 1,5 %, sont opérationnelles dans deux sites saoudiens, donnant aux adopteurs précoces un argument marketing autour de la durabilité. Les têtes d'impression numérique capables d'une résolution de 400×1200 dpi permettent aux entreprises de personnaliser des designs en micro-série pour des projets de niche, assurant des marges plus élevées. Les entreprises locales bénéficient également d'un financement préférentiel à 2 % en dessous des taux commerciaux en vigueur dans le cadre du NIDLP, compensant partiellement les déficits d'échelle face aux géants asiatiques.

Les alliances stratégiques se multiplient. Un protocole d'accord de 2025 entre un constructeur de fours national et un spécialiste espagnol des émaux vise à localiser la production de revêtements antibactériens, réduisant les importations de 40 conteneurs par an. Le nouveau showroom phare de 600 m² de RAK Ceramics à Riyad illustre une approche de vente directe aux prescripteurs, offrant des espaces de mise en place qui accélèrent les cycles de décision. Pendant ce temps, l'usine de porcelaine de 8,25 millions de m²/an de Saudi Ceramics, inaugurée en juillet 2024, augmente la capacité nationale d'environ 7 %, atténuant les perceptions de risque d'approvisionnement parmi les gestionnaires de giga-projets. L'intensité concurrentielle devrait augmenter à mesure que les subventions énergétiques s'estompent et que les coûts de conformité augmentent, poussant les fours à faible efficacité vers la consolidation ou la fermeture.

Leaders du secteur des carreaux céramiques en Arabie Saoudite

Saudi Ceramics

RAK Ceramics

Al Jawdah Ceramics

Future Ceramics

Arabian Ceramics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les surfaces haut de gamme grand format et à haute performance créent un espace libre visible sur un marché où les mégaprojets et les constructions institutionnelles spécifient du grès porcelainé à plus forte valeur ajoutée, des finitions antidérapantes et des émaux hygiéniques/antibactériens. Les profils d'approvisionnement de NEOM, Red Sea Global et Qiddiya mis en avant dans le contexte du rapport indiquent une demande claire pour les fournisseurs capables de livrer à grande échelle des dalles grand format certifiées, des garnitures assorties et un contrôle strict des nuances. Du côté de la demande, le contexte du rapport pointe vers un pipeline actif, notamment une dynamique de production rapportée pour mi-2026 dans le secteur de la construction et des niveaux élevés d'activité résidentielle, soutenant des appels d'offres continus pour des ensembles de sols et murs plutôt qu'une simple demande de remplacement.

La localisation et les offres liées à la conformité créent également de l'espace tant pour les producteurs nationaux que pour les marques étrangères opérant via des canaux conformes et locaux. Les exigences de la SASO Partie 4 et le parcours obligatoire de la SQM via SABER augmentent la valeur d'un support de conformité clé en main, couvrant les essais, la documentation, l'étiquetage et la traçabilité. Cette structure tend à favoriser les fournisseurs capables de réduire le délai entre la spécification et la livraison sur site pour les entrepreneurs. La coordination sectorielle via des organismes tels que le Comité national des fabricants de céramique et de porcelaine (Conseil des chambres saoudiennes) indique en outre une démarche organisée autour de la fabrication locale et du développement de la chaîne de valeur. Cela s'aligne également avec les investissements dans des fours efficaces, des surfaces avancées et des collections design imprimées numériquement adaptées aux spécifications évolutives du Royaume.

Développements récents du secteur

- Avril 2026 : Saudi Ceramic Company a divulgué une réévaluation approuvée par le conseil d'administration des durées de vie utile des immobilisations corporelles suite à une étude spécialisée. Ce changement éclaire la planification des investissements liés aux équipements de fours et de lignes, et pourrait influencer la capacité de réinvestissement.

- Janvier 2026 : Saudi Ceramic Company a ouvert un nouveau showroom dans le quartier Al-Nuzha de Riyad, portant à 67 le nombre de ses showrooms de vente au détail dans le Royaume. Cette présence accrue renforce l'accès au marché et favorise une conversion plus rapide de la spécification à l'achat grâce à un accompagnement sur site.

- Juillet 2024 : Saudi Ceramics a débuté la production d'essai dans sa nouvelle installation de grès porcelainé d'une capacité annuelle de 8,25 millions de m2, soutenue par un investissement de 249,3 millions de SAR (66,9 millions USD). Cet ajout de capacité augmente la disponibilité nationale de grès porcelainé haut de gamme adapté aux exigences des mégaprojets et des constructions institutionnelles, réduisant la dépendance aux volumes importés pour les références premium.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les carreaux céramiques vendus pour installation en Arabie saoudite, tant pour les sols que les murs, dans le neuf comme dans la rénovation, mesurés au point de vente sur le marché local.

Exclusions de périmètre : nous excluons les adhésifs, les mortiers de jointoiement, les mastics, les outils, la main-d'œuvre d'installation, les articles sanitaires et les revêtements de sol en pierre naturelle.

Aperçu de la segmentation

- Par type de produit

- Carreaux en porcelaine

- Carreaux céramiques émaillés

- Carreaux céramiques non émaillés

- Carreaux de mosaïque

- Autres (décoratifs, à motifs, faits main)

- Par application

- Sol

- Mur

- Toiture

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie (hôtels, complexes touristiques)

- Espaces commerciaux

- Bureaux et institutions

- Santé

- Établissements d'enseignement

- Pôles de transport (aéroports, métro, gares routières)

- Autres utilisateurs commerciaux

- Par type de construction

- Nouvelle construction

- Rénovation et remplacement

- Par canal de distribution

- Magasins spécialisés en carreaux et pierres

- Magasins de bricolage et d'amélioration de l'habitat

- Commerce de détail en ligne

- Ventes directes aux entrepreneurs

- Par géographie

- Région de Riyad

- Région de La Mecque et Médine

- Province Orientale

- Régions occidentales et septentrionales

- Région Sud (Asir, Jazan)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par cartographier l'environnement de la demande en matière de finitions du bâtiment en Arabie saoudite, afin que la logique de dimensionnement reste liée à l'activité de construction réelle. Des sources publiques ont été utilisées pour suivre la direction et le rythme des projets et des permis, notamment l'Autorité générale des statistiques (indicateurs de construction et de logement), la Banque centrale saoudienne (séries macroéconomiques et de prix), et les communiqués du ministère des Affaires municipales et rurales et du Logement sur les programmes de logement.

Les indicateurs commerciaux et d'approvisionnement ont ensuite été examinés pour comprendre dans quelle mesure la demande de carreaux est satisfaite localement par rapport aux importations. Lorsque disponibles, nous avons utilisé les statistiques d'importation des douanes saoudiennes, UN Comtrade, et des références normatives telles que la SASO pour saisir le contexte produit et de conformité. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et la presse économique reconnue pour vérifier la cohérence des ajouts de capacité, des évolutions de prix et des comportements de distribution. Des abonnements payants ont été utilisés de manière sélective pour les données financières et l'intelligence d'entreprise, la recherche de brevets pour les évolutions produits, et les vérifications d'importations ou d'exportations au niveau des expéditions pour valider les signaux directionnels. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Une fois le modèle initial construit, nous avons validé les hypothèses clés par des entretiens et des enquêtes structurées auprès de fabricants, distributeurs, entrepreneurs et grands acheteurs de projets, afin que les chiffres reflètent la manière dont les carreaux sont réellement spécifiés et achetés. Comme il s'agit d'un marché mono-pays, les discussions se sont concentrées sur les principaux centres de demande et corridors de projets en Arabie saoudite, puis ont été vérifiées de manière croisée avec les importateurs et les canaux de vente au détail afin d'éviter de surpondérer une seule voie d'accès au marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 15 % | |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 15 % | Managers : 46 % |

Dimensionnement et prévision du marché

L'approche de dimensionnement principale était descendante, où les signaux de production de construction et l'intensité d'utilisation des carreaux ont été utilisés pour reconstituer le bassin de demande adressable pour les carreaux céramiques en Arabie saoudite, puis traduits en valeur à partir des niveaux de prix observés. Pour garder le modèle réaliste, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que le volume d'échantillons par canal multiplié par les prix de vente moyens, et des consolidations fournisseurs et distributeurs pour les principales métropoles, avec des ajustements en cas de couverture incomplète.

Quelques intrants ont le plus fortement influencé les résultats, notamment les achèvements de logements et les permis de construire, les mises en chantier de projets non résidentiels, la dynamique de rénovation (en particulier dans l'hôtellerie et le commerce de détail), les volumes d'importation par rapport à la disponibilité de la production locale, et les évolutions du mix produit telles que le grès porcelainé et les carreaux grand format qui modifient le prix moyen au mètre carré. Lorsqu'une vérification ascendante ne pouvait couvrir l'ensemble du marché, les éléments manquants ont été traités par des facteurs d'extrapolation clairement énoncés, validés lors des discussions avec les canaux de distribution.

Pour les prévisions, une analyse de scénarios a été utilisée afin de maintenir les perspectives alignées sur les calendriers d'exécution de projets attendus, la sensibilité macroéconomique et les avis d'experts sur les prix et le mix. Les trajectoires de croissance et de prix ont été testées par rapport au rythme des nouvelles attributions de projets et des calendriers de livraison, puis finalisées une fois que les hypothèses correspondaient à ce que les acteurs du marché attendaient pour le prochain cycle.

Validation des données et cycle de mise à jour

Chaque résultat majeur a été validé par plusieurs vérifications, et tout désaccord a été examiné avant d'être accepté. Nous avons comparé le total du marché à des indicateurs indépendants, notamment les tendances de l'activité de construction, la direction des importations et l'évolution des prix, puis avons examiné les valeurs aberrantes au niveau des segments et des canaux pour confirmer que la logique restait valide.

Un examen interne à plusieurs étapes a été réalisé, et les répondants ont été recontactés lorsqu'un écart ne pouvait être expliqué par la saisonnalité, le calendrier ponctuel d'un projet, ou des effets de change et de prix. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements de politique, des ajouts de capacité majeurs, ou des chocs de demande, et une dernière vérification avant livraison est effectuée pour que les clients reçoivent la vue la plus récente.

Taille du marché des carreaux céramiques en Arabie saoudite selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées peuvent différer car le périmètre n'est pas toujours aligné, et certaines estimations s'appuient davantage sur les signaux d'expédition tandis que d'autres accordent plus de poids à la demande de construction ou aux hypothèses de prix. Des écarts apparaissent également lorsque l'année utilisée pour la conversion des devises, le traitement de l'inflation et la fréquence de mise à jour ne sont pas les mêmes.

Le tableau montre un écart notable. Dans le modèle de Mordor Intelligence, la valeur est liée aux carreaux céramiques vendus pour installation en Arabie saoudite, le grès porcelainé étant compté comme faisant partie des carreaux céramiques et les revêtements de sol en pierre naturelle étant exclus du périmètre, ce qui modifie les totaux par rapport aux comptages plus larges des finitions intérieures.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,77 milliard USD (2025) | |

| Publication commerciale A | 3,15 milliards USD (2024) | Combine souvent les carreaux céramiques avec d'autres catégories de revêtements de sol et de mur, et peut appliquer une hausse plus rapide des prix et du mix sans la valider par rapport aux tendances d'importation et au calendrier de livraison des projets. |

| Rapport sectoriel B | 1,65 milliard USD (2024) | Peut appliquer une coupe de canal plus étroite qui manque certaines parties des achats menés par les entrepreneurs, et peut sous-estimer les effets de prix du grès porcelainé et des carreaux grand format lorsque les moyennes sont maintenues constantes sur la période. |

En examinant les trois chiffres, la majeure partie de la différence s'explique par ce qui est inclus dans le périmètre produit et par la manière dont la demande et les prix sont traduits en valeur. Lorsque nous maintenons des hypothèses traçables à l'activité de construction, à la direction des échanges commerciaux et aux retours des canaux de distribution, la taille du marché devient plus facile à reproduire et à comparer d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des carreaux céramiques en Arabie Saoudite ?

Le marché s'établit à 1,90 milliard USD en 2026 et devrait atteindre 2,72 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête des ventes ?

Les carreaux en porcelaine dominent avec une part de 53,12 % grâce à leur durabilité et leur faible absorption d'eau.

À quelle vitesse la distribution en ligne se développe-t-elle ?

Le commerce de détail en ligne progresse à un TCAC de 7,96 %, le plus rapide de tous les canaux de vente.

Pourquoi les carreaux grand format gagnent-ils en popularité ?

Ils réduisent les joints, accélèrent l'installation et répondent aux préférences esthétiques dans les applications de luxe et de méga-projets.

Quelle région est le consommateur de carreaux céramiques à la croissance la plus rapide ?

La Province Orientale affiche un TCAC de 7,52 % en raison d'importants investissements industriels et miniers.

Comment les réformes énergétiques affecteront-elles les fabricants ?

La hausse des prix du gaz pousse les usines à adopter des fours à haut rendement énergétique et la granulation à sec pour protéger leurs marges.

Dernière mise à jour de la page le: