Taille et parts de marché du revêtement de sol en vinyle en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

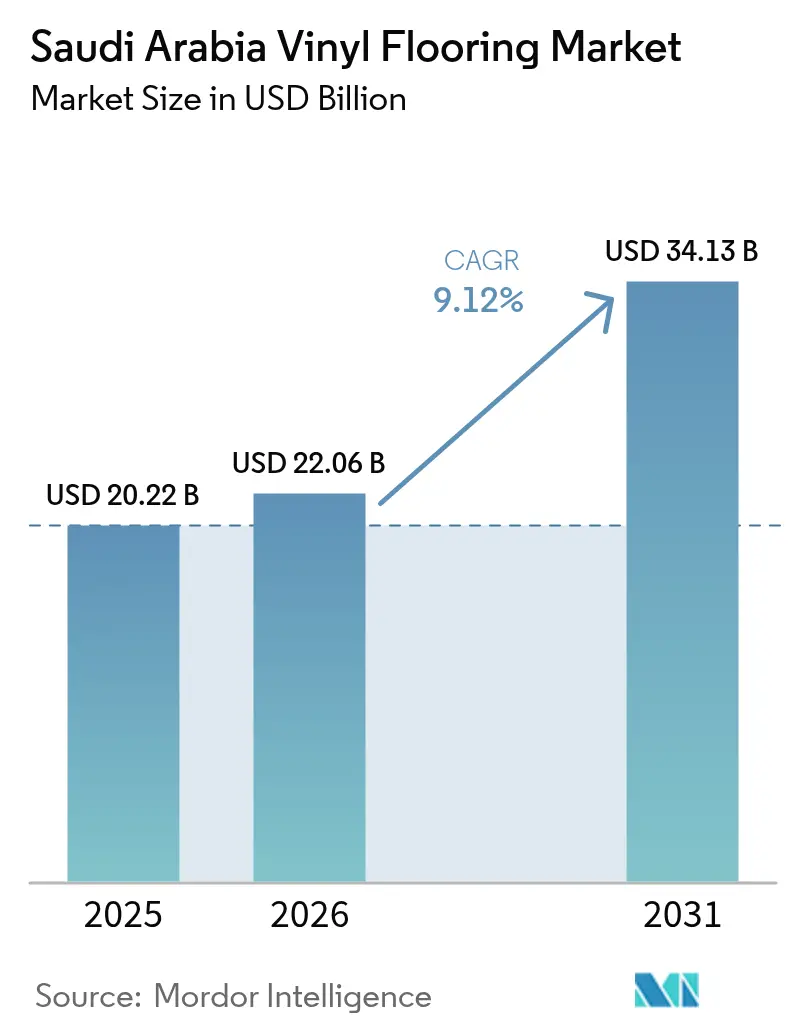

| Taille du marché de l'année de base (2025) | 20.22 Milliards de dollars |

| Taille du Marché (2026) | 22.06 Milliards de dollars |

| Taille du Marché (2031) | 34.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du revêtement de sol en vinyle en Arabie Saoudite par Mordor Intelligence

La taille du marché du revêtement de sol en vinyle en Arabie Saoudite était évaluée à 20,22 milliards USD en 2025 et devrait progresser de 22,06 milliards USD en 2026 pour atteindre 34,13 milliards USD d'ici 2031, à un TCAC de 9,12 % durant la période de prévision (2026-2031). Les investissements publics soutenus dans le cadre de Vision 2030, un portefeuille record de gigaprojets et une dynamique solide du crédit immobilier résidentiel soutiennent la trajectoire ascendante du marché du revêtement de sol en vinyle en Arabie Saoudite. La dalle de vinyle de luxe (LVT) demeure la solution privilégiée grâce à sa haute résistance à l'humidité et à ses options de design authentiques qui s'alignent sur les préférences esthétiques locales. Parallèlement, la capacité de production nationale se développe, notamment à travers la coentreprise de Tarkett à Djeddah en 2024, qui réduit les délais de livraison, satisfait les quotas de contenu local et diminue l'exposition aux fluctuations de change. Néanmoins, les variations des coûts de la résine PVC et l'évolution des réglementations sur les COV exercent des pressions à court terme sur les marges, tandis que les risques de trésorerie liés aux retards de paiement sur les projets publics demeurent une contrainte opérationnelle.

Points clés du rapport

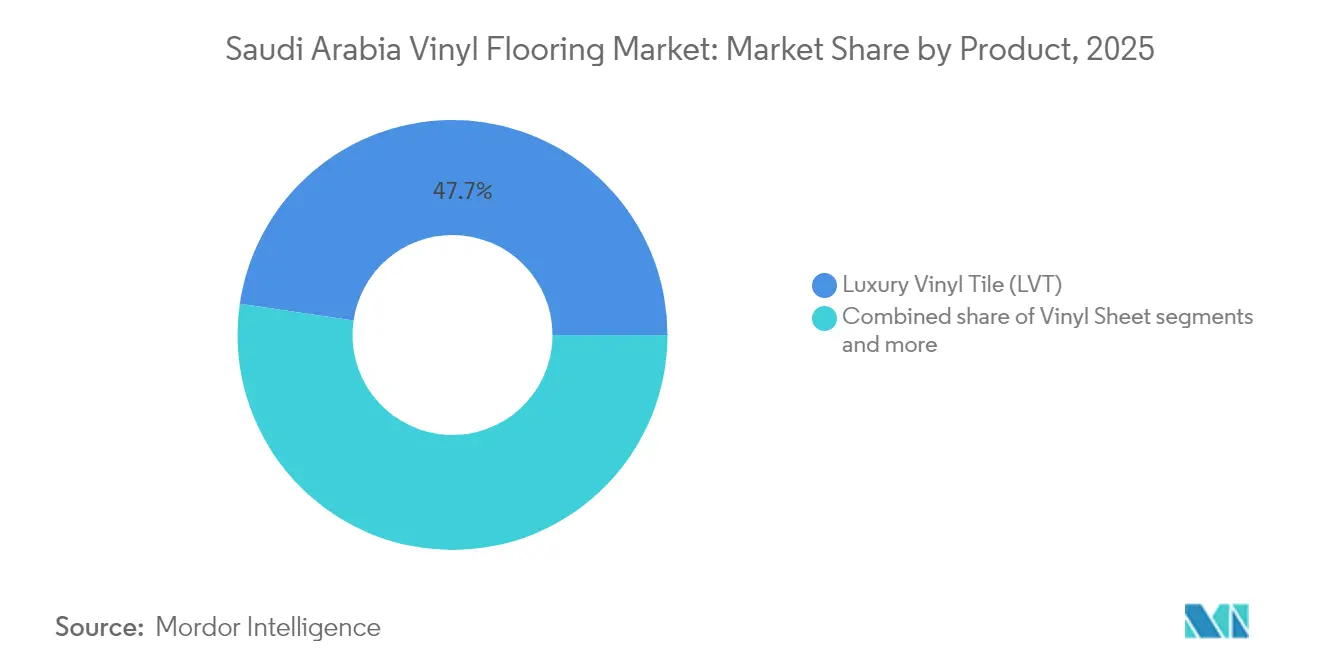

- Par catégorie de produit, la dalle de vinyle de luxe a capturé 47,68 % de la part de marché du revêtement de sol en vinyle en Arabie Saoudite en 2025, tandis que le lé de vinyle devrait se développer à un TCAC de 10,84 % d'ici 2031.

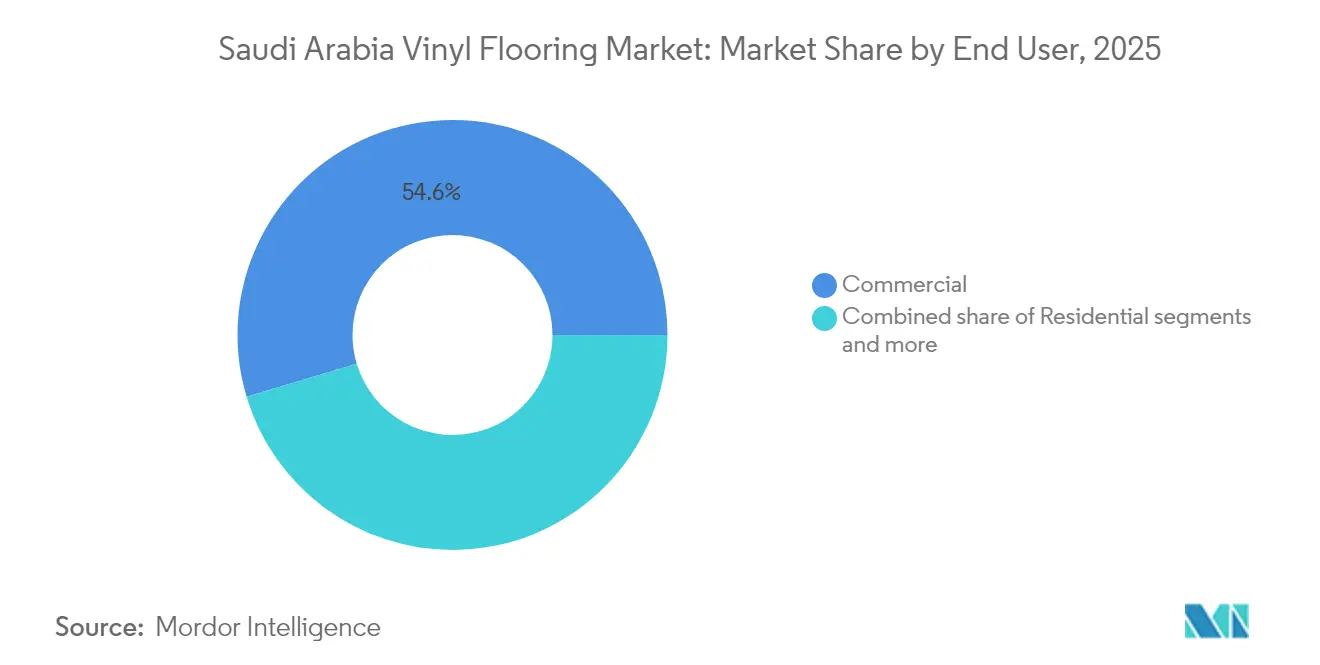

- Par utilisateur final, la construction commerciale détenait 54,63 % de la part de marché du revêtement de sol en vinyle en Arabie Saoudite en 2025 ; le canal constructeur enregistre la croissance la plus rapide avec un TCAC de 10,62 % entre 2026 et 2031.

- Par canal de distribution, les entrepreneurs représentaient 43,78 % de la part de marché du revêtement de sol en vinyle en Arabie Saoudite en 2025, tandis que les plateformes en ligne devraient progresser à un TCAC de 14,96 % d'ici 2031.

- Par géographie, la région occidentale contrôlait 36,21 % de la part de marché du revêtement de sol en vinyle en Arabie Saoudite en 2025 ; la région centrale est en voie d'atteindre un TCAC de 8,12 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du revêtement de sol en vinyle en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'accession à la propriété et du crédit immobilier | +2.1% | Riyad, région occidentale | Moyen terme (2 à 4 ans) |

| Montée en puissance des gigaprojets (NEOM, mer Rouge, Qiddiya) | +1.8% | Régions occidentale et centrale | Long terme (≥ 4 ans) |

| Modernisation du commerce de détail et essor des aménagements intérieurs | +1.2% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénétration croissante de la LVT pour les besoins en design et en résistance à l'humidité | +1.5% | À l'échelle nationale, zones côtières | Moyen terme (2 à 4 ans) |

| Promotion du contenu local et nouvelle production nationale de dalles en vinyle | +1.3% | Pôle de fabrication de la région occidentale | Moyen terme (2 à 4 ans) |

| Portefeuille de partenariats public-privé dans la santé avec des spécifications de revêtements de sol hygiéniques | +1.0% | Grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'immobilier résidentiel et des initiatives de crédit hypothécaire

Les volumes de crédits hypothécaires ont augmenté de 28,3 % en glissement annuel jusqu'en février 2025, les programmes gouvernementaux visant un taux national d'accession à la propriété de 70 % d'ici 2030[2]CBRE Research, "Revue du marché immobilier d'Arabie Saoudite T1 2025," cbre.sa. . La vague de construction stimule la demande de surfaces économiques et peu exigeantes en entretien, positionnant le marché du revêtement de sol en vinyle en Arabie Saoudite comme une alternative attractive aux carreaux en céramique ou en pierre. Dans les villes côtières humides, la barrière contre l'humidité du vinyle surpasse les revêtements de sol à base de bois, tandis que ses systèmes à clipser permettent une installation rapide dans les grandes résidences collectives. Les promoteurs ont commencé à spécifier la LVT à cœur rigide pour l'ensemble des immeubles d'appartements afin de garantir des performances thermiques homogènes, et les modèles d'achat en gros réduisent les coûts unitaires. Cette évolution s'articule avec la préférence des consommateurs pour des décors à l'aspect naturel, consolidant davantage la position de la LVT dans les nouveaux programmes de logement.

La montée en puissance des gigaprojets crée des opportunités d'achats en gros

Les projets phares tels que NEOM, le Projet mer Rouge et Qiddiya représentent collectivement plus de 500 milliards USD de capital engagé et requièrent des revêtements de sol résistants satisfaisant à des critères de durabilité rigoureux. Ces projets spécifient des systèmes de revêtements de sol avancés capables de supporter des volumes de trafic élevés tout en répondant à des critères stricts de durabilité et de performance. Cependant, les récentes pressions budgétaires ont conduit à des réévaluations de projets, certains développements faisant face à de potentiels ajustements d'échelle en raison des contraintes de financement du Fonds Public d'Investissement et de la baisse des revenus pétroliers. L'approche de construction modulaire adoptée par plusieurs gigaprojets, notamment les usines d'assemblage volumétrique de NEOM, crée des opportunités pour les systèmes de revêtements de sol préfabriqués et les installations standardisées en vinyle, qui peuvent accélérer les délais des projets tout en garantissant une qualité constante à l'échelle de développements massifs.

La modernisation du commerce de détail stimule la rénovation des revêtements de sol commerciaux

La transformation du commerce de détail en Arabie Saoudite s'étend au-delà des centres commerciaux traditionnels pour englober la modernisation des épiceries de proximité (baqala) et le développement de complexes intégrant commerce et loisirs. Le secteur de la distribution du Royaume a démontré sa résilience avec une croissance des ventes par point de vente d'environ 8 % en glissement annuel au début de 2025, soutenue par le développement des centres commerciaux et l'expansion du commerce de détail liée au tourisme. Cette évolution du commerce de détail exige des solutions de revêtements de sol qui allient attrait esthétique et durabilité opérationnelle, en particulier dans les zones à fort trafic où la résistance au glissement et la facilité d'entretien du vinyle offrent des avantages opérationnels. L'intégration des systèmes de paiement numérique et des technologies commerciales interactives nécessite des installations de revêtements de sol qui permettent la gestion des câbles et le montage d'équipements tout en maintenant un aspect homogène dans divers formats commerciaux.

L'évolution technologique de la LVT conquiert des parts de marché

L'évolution technologique de la dalle de vinyle de luxe l'a positionnée comme la catégorie de produits dominante, avec 48,27 % de part de marché, grâce à ses performances supérieures en matière d'humidité et à son authenticité de design. Les innovations récentes comprennent des formulations SPC à cœur rigide qui éliminent les problèmes de dilatation dans les extrêmes de température de l'Arabie Saoudite, tandis que les technologies d'impression numérique permettent d'obtenir des aspects bois et pierre qui satisfont les préférences culturelles pour les matériaux d'aspect naturel[3]Floor Focus, "Rapport LVT 2024," floordaily.net. . L'adoption des systèmes d'installation à clipser réduit les besoins en main-d'œuvre et le temps d'installation, répondant ainsi à la pénurie d'installateurs qualifiés dans les provinces éloignées tout en garantissant une qualité constante sur l'ensemble des chantiers. Les technologies de couche d'usure avancées offrent désormais une durabilité de qualité commerciale dans des produits d'épaisseur résidentielle, élargissant les applications de la LVT aux développements à usage mixte où les systèmes de revêtements de sol unifiés offrent une continuité de design et une efficacité de maintenance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la résine PVC | -1.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les COV et la durabilité du PVC | -0.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Pénurie d'installateurs de revêtements de sol en vinyle qualifiés | -0.6% | Zones rurales | Moyen terme (2 à 4 ans) |

| Retards de paiement gouvernementaux sur les projets publics | -1.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix de la résine PVC pèse sur les marges

Les marchés mondiaux de la résine PVC ont connu des hausses de prix significatives en février 2024, sous l'effet de la reprise de la demande dans le secteur de la construction et des pressions sur les coûts des matières premières. L'avantage pétrochimique de l'Arabie Saoudite, grâce à la production locale de SABIC, offre une certaine protection, la société ayant signalé des performances stables au troisième trimestre 2024 et des projets d'expansion des capacités en cours. Cependant, les grades spécialisés de revêtements de sol en vinyle requièrent souvent des additifs et des produits chimiques de traitement importés qui restent soumis aux fluctuations de prix mondiales. La volatilité affecte particulièrement les petits distributeurs et entrepreneurs opérant avec de faibles marges, tandis que les acteurs de plus grande envergure disposant de capacités de couverture et de relations directes avec les fournisseurs maintiennent une meilleure stabilité des coûts. Les initiatives de fabrication locale, dont l'usine de Tarkett à Djeddah, pourraient apporter une certaine stabilité des prix grâce à la réduction des coûts logistiques et à l'atténuation de l'exposition aux devises.

Les retards de paiement gouvernementaux pèsent sur la trésorerie

Malgré la mise en place de la plateforme Etimad et les réformes réglementaires, les retards de paiement dans les projets de construction publics continuent de fragiliser la trésorerie des entrepreneurs, des études identifiant la lenteur du traitement des réclamations (score moyen de 3,96) et la complexité des procédures administratives (3,64) comme principales causes de retard. L'interdiction des intérêts conventionnels prévue par la loi saoudienne sur les transactions civiles aggrave le problème en limitant la capacité des entrepreneurs à récupérer leurs frais de financement liés aux retards de paiement. Bien que le ministère des Finances ait signalé que 99 % des créances du secteur privé avaient été réglées en décembre 2022, le délai de paiement de 60 à 70 jours établi par le règlement d'application crée toujours des tensions sur le fonds de roulement des fournisseurs et installateurs de revêtements de sol. La situation affecte particulièrement les petites entreprises ne disposant pas de lignes de crédit pour combler les délais de paiement, ce qui risque de consolider les parts de marché au profit des acteurs financièrement plus solides bénéficiant d'un meilleur accès au financement commercial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : L'innovation à cœur rigide ancre la dominance de la LVT

La dalle de vinyle de luxe représente 47,68 % de la part de marché en 2025 et affiche les meilleures perspectives de croissance avec un TCAC de 11,52 % d'ici 2031, portée par les avancées technologiques dans les formulations SPC à cœur rigide et l'amélioration des performances des couches d'usure. La domination de ce segment reflète les conditions climatiques exigeantes de l'Arabie Saoudite, où la stabilité dimensionnelle et la résistance à l'humidité de la LVT surpassent les matériaux traditionnels face à l'humidité côtière et aux extrêmes de température désertique. La nouvelle usine de fabrication de Tarkett à Djeddah cible spécifiquement la production de LVT, témoignant de la confiance stratégique dans la poursuite de l'expansion du segment. Le lé de vinyle maintient une part de marché de 33,21 %, servant principalement les applications commerciales où les installations sans joint offrent des avantages hygiéniques dans les environnements de soins de santé et de restauration. La rentabilité de ce format soutient les grands projets institutionnels, bien que la croissance reste limitée par la complexité de l'installation et les exigences en main-d'œuvre qualifiée. La dalle composite en vinyle représente 19,11 % de part de marché, séduisant les applications résidentielles soucieuses du budget et les projets de rénovation où le remplacement individuel des dalles offre des avantages en matière de maintenance. Le segment bénéficie de la simplicité de son installation, mais fait face à la pression concurrentielle des technologies LVT avancées qui offrent une esthétique supérieure à des primes de prix de plus en plus réduites.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : La demande commerciale reflète les priorités d'infrastructure

Les applications commerciales sont en tête avec 54,63 % de part de marché en 2025, reflétant le développement massif des infrastructures et les programmes de construction institutionnelle du Royaume. L'expansion des établissements de santé dans le cadre de partenariats public-privé stimule la prescription de formulations de vinyle spécialisées répondant aux normes de contrôle des infections, tandis que la construction d'établissements d'enseignement soutient les objectifs de développement du capital humain du Royaume. Les initiatives de modernisation du commerce de détail, des souks traditionnels aux centres commerciaux contemporains, requièrent des solutions de revêtements de sol qui allient attrait esthétique et durabilité opérationnelle dans des zones à fort trafic.

Les applications résidentielles représentent 37,52 % de part de marché, soutenues par les initiatives de crédit hypothécaire gouvernementales et l'objectif d'accession à la propriété de 70 % fixé par Vision 2030. Le segment bénéficie de la rentabilité et de la polyvalence de conception du vinyle, en particulier dans les immeubles résidentiels collectifs où l'efficacité de la maintenance influe sur les coûts opérationnels à long terme. Cependant, le segment constructeur émerge comme la catégorie à la croissance la plus rapide avec un TCAC de 10,62 %, reflétant l'accélération des délais de construction et les stratégies d'achats en gros qui favorisent l'efficacité d'installation et les normes de qualité constantes du vinyle. La croissance de ce segment indique une maturation du marché vers des approches d'approvisionnement plus sophistiquées qui reconnaissent les avantages du coût total de possession du vinyle par rapport aux considérations de prix initial.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : La commande numérique gagne en dynamisme

Les entrepreneurs sont restés le principal canal d'achat, représentant 43,78 % du chiffre d'affaires 2025 et agissant comme des acteurs incontournables pour les grands appels d'offres publics. Les magasins spécialisés détenaient 25,12 % grâce à leurs présentoirs sélectifs et à leurs conseils techniques. Les grandes surfaces de bricolage ont capturé 18,21 % grâce à l'intérêt croissant pour le bricolage, en particulier chez les jeunes propriétaires. La taille du marché du revêtement de sol en vinyle en Arabie Saoudite commandée via les portails en ligne progresse cependant le plus rapidement, à un TCAC de 14,96 %, les acheteurs institutionnels adoptant les plateformes d'appels d'offres électroniques alignées sur les objectifs d'économie numérique de Vision 2030. La pandémie de COVID-19 a accéléré l'adoption du numérique, tandis que les initiatives gouvernementales de promotion de la transformation numérique soutiennent la poursuite de l'expansion du canal en ligne. Les principaux acteurs investissent de plus en plus dans les capacités numériques, avec des catalogues de produits complets, des outils de spécification et des services de conception virtuelle qui deviennent des facteurs de différenciation concurrentielle dans un paysage de distribution en pleine évolution.

Analyse géographique

La région occidentale a représenté 36,21 % des revenus du marché du revêtement de sol en vinyle en Arabie Saoudite en 2025, grâce à l'avantage logistique de Djeddah et à la concentration de gigaprojets tels que NEOM et la destination mer Rouge. La proximité des ports réduit considérablement les coûts de fret entrant pour les additifs importés, tandis qu'un cluster d'installateurs et de distributeurs de revêtements de sol garantit une mobilisation rapide des projets. Les importants volumes de pèlerins se rendant à La Mecque et à Médine soutiennent également la rénovation continue des hôtels, contribuant à stabiliser la demande régionale. La région centrale, ancrée par Riyad, a représenté une part de 29,15 % et devrait croître à un TCAC de 8,12 %. Les taux d'inoccupation des bureaux restent serrés, et les niveaux de loyers élevés incitent les propriétaires à rénover les tours existantes avec des revêtements de sol LVT haut de gamme. Les obligations d'implantation de sièges sociaux contraignent les multinationales étrangères à transférer leurs opérations à Riyad, générant des aménagements intérieurs supplémentaires. Les ministères gouvernementaux cherchant des bâtiments certifiés LEED favorisent davantage les produits en vinyle portant une déclaration faible en COV. La région orientale a capturé une part de 17,86 % grâce aux corridors d'expansion pétrochimique reliant Dammam, Jubail et Ras Tanoura. Les opérateurs industriels privilégient les lés de vinyle résistants dans les laboratoires où la résistance chimique est primordiale. Les régions du Nord et du Sud ont contribué conjointement à environ 16,78 %. Toutes deux bénéficient des programmes de développement régional, des pôles de commerce transfrontalier et de nouveaux circuits touristiques qui exigent des solutions de revêtements de sol robustes mais économiques.

Paysage concurrentiel

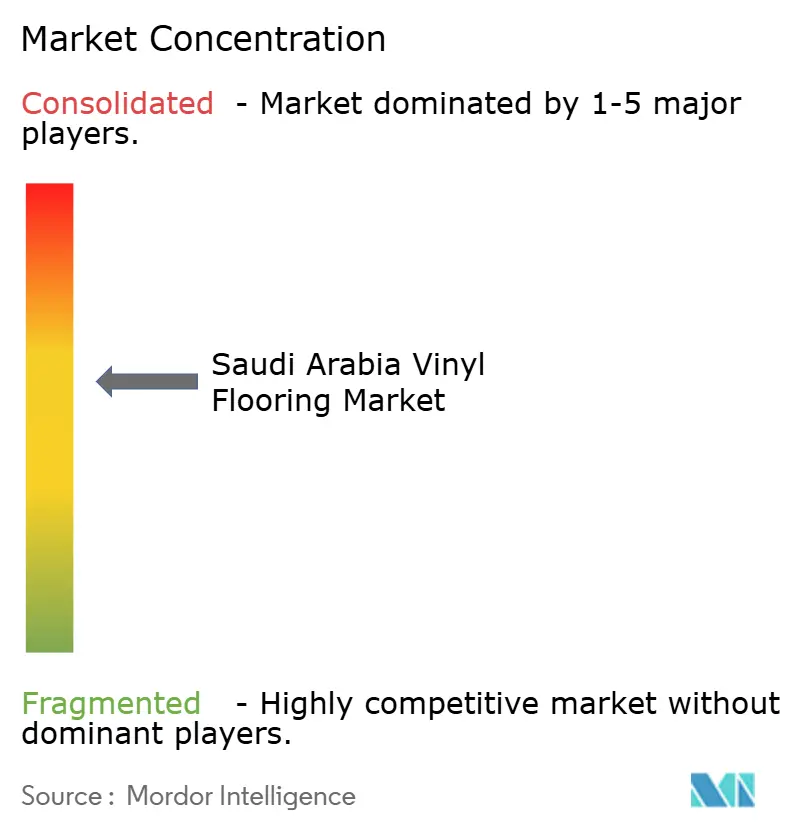

Le marché du revêtement de sol en vinyle en Arabie Saoudite est modérément concentré, les cinq premiers acteurs détenant une part significative, reflétant une concurrence saine et une marge de développement supplémentaire des parts de marché grâce à un positionnement stratégique et à un renforcement de la présence locale. Tarkett se distingue comme le leader du marché, soutenu par sa coentreprise de fabrication à Djeddah ouverte en 2024. Cette implantation locale permet à l'entreprise de réduire les délais de livraison, d'améliorer l'efficacité des coûts et de s'aligner sur l'accent croissant mis sur le contenu local dans les marchés publics. L'usine renforce également l'engagement à long terme de Tarkett envers le marché saoudien. Dans l'ensemble, la fabrication locale devient un facteur de différenciation clé pour remporter des projets dans les secteurs public et privé. Les références mondiales de durabilité de l'entreprise, notamment ses objectifs climatiques validés par la SBTi et ses programmes de recyclage ReStart®, la positionnent favorablement pour les projets nécessitant des certifications environnementales.

Les stratégies concurrentielles mettent de plus en plus l'accent sur la différenciation technologique et les capacités de service plutôt que sur la seule concurrence par les prix. Les grands acteurs internationaux tels que Gerflor et Armstrong Flooring maintiennent de solides positions grâce à des offres de produits spécialisés et à des relations établies avec les distributeurs, tandis que les acteurs locaux émergents comme Mattex démontrent le potentiel des fabricants nationaux à capturer des parts de marché grâce à l'intégration verticale et à la personnalisation pour des projets spécifiques. La structure du marché favorise à la fois les marques mondiales qui recherchent des avantages d'échelle et les fournisseurs spécialisés ciblant des applications de niche, le succès étant de plus en plus déterminé par la capacité à naviguer dans les exigences réglementaires, à fournir un soutien technique et à maintenir des performances constantes de la chaîne d'approvisionnement dans un environnement de marché en croissance rapide.

Les capacités de conformité réglementaire représentent un facteur de différenciation concurrentielle émergent, à mesure que les réglementations d'importation SASO 2025 éliminent les flexibilités antérieures et imposent une double certification pour tous les produits de revêtements de sol en vinyle importés en Arabie Saoudite. Ces nouvelles exigences marquent un resserrement significatif des normes, élevant les barrières à l'entrée pour les acteurs moins préparés. Les entreprises disposant de systèmes de contrôle de qualité solides et de relations d'essais accréditées sont bien positionnées pour obtenir un accès au marché plus rapide et maintenir leur efficacité en matière de coûts. À l'inverse, les entreprises ne disposant pas d'une infrastructure de conformité adéquate pourraient faire face à des retards d'approbation de produits, à une complexité opérationnelle accrue et à une potentielle érosion de leurs parts de marché. À mesure que le cadre réglementaire évolue, la préparation et l'adaptabilité deviendront essentielles pour une compétitivité durable sur le marché du revêtement de sol en vinyle en Arabie Saoudite.

Leaders du secteur du revêtement de sol en vinyle en Arabie Saoudite

Tarkett (dont Tarkett Arabia JV)

Gerflor

Armstrong Flooring

Shaw Industries

Mohawk Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : la SASO a mis en place des exigences de certification PCoC et SCoC obligatoires pour tous les produits importés, supprimant l'option antérieure de « lettre d'engagement » et exigeant des exportateurs qu'ils obtiennent une double certification avant l'expédition afin de garantir la conformité aux normes techniques saoudiennes.

- Janvier 2025 : l'Arabie Saoudite a annoncé un Programme d'incitations standard de 10 milliards SAR (2,67 milliards USD) offrant jusqu'à 35 % de financement pour les projets industriels éligibles, les matériaux de construction étant identifiés comme un secteur prioritaire dans le cadre de la Stratégie industrielle nationale, créant des opportunités significatives pour les investissements dans la fabrication de revêtements de sol en vinyle.

- Novembre 2024 : Tarkett a inauguré son usine de fabrication de LVT en vinyle en coentreprise à Djeddah, en Arabie Saoudite, représentant le premier grand investissement international dans la production de revêtements de sol en vinyle dans le Royaume et établissant une capacité de fabrication locale pour répondre à la demande régionale tout en satisfaisant aux exigences de contenu local.

- Septembre 2024 : Tarkett a inauguré son usine de fabrication de LVT en vinyle en coentreprise à Djeddah, en Arabie Saoudite, représentant le premier grand investissement international dans la production de revêtements de sol en vinyle dans le Royaume et établissant une capacité de fabrication locale pour répondre à la demande régionale tout en satisfaisant aux exigences de contenu local.

Périmètre du rapport sur le marché du revêtement de sol en vinyle en Arabie Saoudite

Le revêtement de sol en vinyle en lé est un revêtement de sol en vinyle se présentant sous forme de grandes feuilles continues et flexibles. Un revêtement de sol en lé de vinyle est totalement imperméable à l'eau, contrairement aux dalles de vinyle rigides et aux lames de vinyle à emboîtement. Ce rapport vise à fournir une analyse détaillée du marché du revêtement de sol en vinyle en Arabie Saoudite. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives relatives aux différents types de produits et d'applications. Il analyse également les principaux acteurs et le paysage concurrentiel du marché du revêtement de sol en vinyle en Arabie Saoudite. Le marché du revêtement de sol en vinyle en Arabie Saoudite est segmenté par produit (lé de vinyle, dalle composite en vinyle et dalle de vinyle de luxe), utilisateur final (résidentiel, commercial et constructeur) et canal de distribution (entrepreneurs, magasins spécialisés, grandes surfaces de bricolage, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions pour le marché du revêtement de sol en vinyle en Arabie Saoudite en termes de revenus (en millions USD) pour tous les segments susmentionnés.

| Lé de vinyle |

| Dalle composite en vinyle |

| Dalle de vinyle de luxe |

| Résidentiel |

| Commercial |

| Constructeur |

| Entrepreneurs |

| Magasins spécialisés |

| Grandes surfaces de bricolage |

| En ligne |

| Autres canaux de distribution |

| Région centrale |

| Région occidentale |

| Région orientale |

| Région du Nord |

| Région du Sud |

| Par produit | Lé de vinyle |

| Dalle composite en vinyle | |

| Dalle de vinyle de luxe | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Constructeur | |

| Par canal de distribution | Entrepreneurs |

| Magasins spécialisés | |

| Grandes surfaces de bricolage | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Région centrale |

| Région occidentale | |

| Région orientale | |

| Région du Nord | |

| Région du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du revêtement de sol en vinyle en Arabie Saoudite en 2026 ?

Le marché est évalué à 22,06 milliards USD en 2026, avec des perspectives d'atteindre 34,13 milliards USD d'ici 2031.

Quel produit domine la demande saoudienne ?

La dalle de vinyle de luxe est en tête avec 47,68 % de part de marché, favorisée par la technologie à cœur rigide adaptée au climat et aux préférences de design du Royaume.

Quel taux de croissance est prévu pour le secteur ?

Le marché devrait croître à un TCAC de 9,12 % de 2026 à 2031.

Quel canal de distribution se développe le plus rapidement ?

Les achats en ligne progressent à un TCAC de 14,96 %, les acheteurs institutionnels adoptant les plateformes d'appels d'offres électroniques.

Comment la fabrication locale affectera-t-elle le paysage concurrentiel ?

Les usines nationales telles que l'installation de Tarkett à Djeddah réduisent les délais de livraison, satisfont aux règles de contenu local et pourraient faire évoluer les parts de marché en faveur des producteurs établis dans le Royaume.

Dernière mise à jour de la page le: