Taille et part de marché des œufs en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

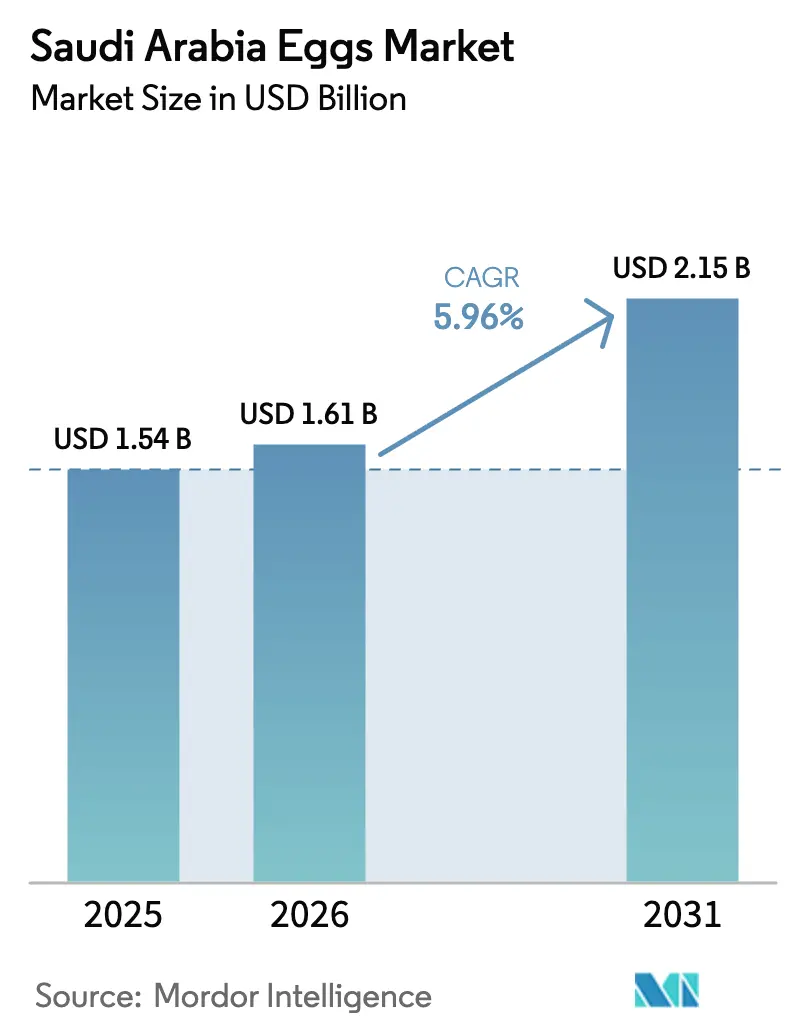

| Taille du marché de l'année de base (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des œufs en Arabie Saoudite par Mordor Intelligence

La taille du marché des œufs en Arabie Saoudite était évaluée à 1,54 milliard USD en 2025 et devrait progresser de 1,61 milliard USD en 2026 à 2,15 milliards USD d'ici 2031, enregistrant un TCAC de 5,96 % au cours de la période de prévision (2026-2031). Cette croissance s'inscrit dans le cadre de l'accent mis par le Royaume sur la sécurité alimentaire et l'autosuffisance agricole dans le cadre de la Vision 2030, faisant de l'industrie nationale des œufs un élément clé de la sécurité protéique. Le financement agricole du gouvernement de 2 milliards USD d'ici 2025 stimule un développement infrastructurel significatif, notamment la modernisation des élevages avicoles, l'expansion des installations de stockage frigorifique et l'adoption de technologies d'élevage avancées. Ces initiatives visent à améliorer l'efficacité de la production et à répondre à la demande intérieure croissante en œufs. Par ailleurs, les exigences de certification halal imposées par l'Autorité saoudienne de l'alimentation et des médicaments représentent à la fois des défis de conformité et des opportunités concurrentielles pour les producteurs locaux, garantissant le respect des normes religieuses et de qualité tout en renforçant la confiance des consommateurs.

Principaux enseignements du rapport

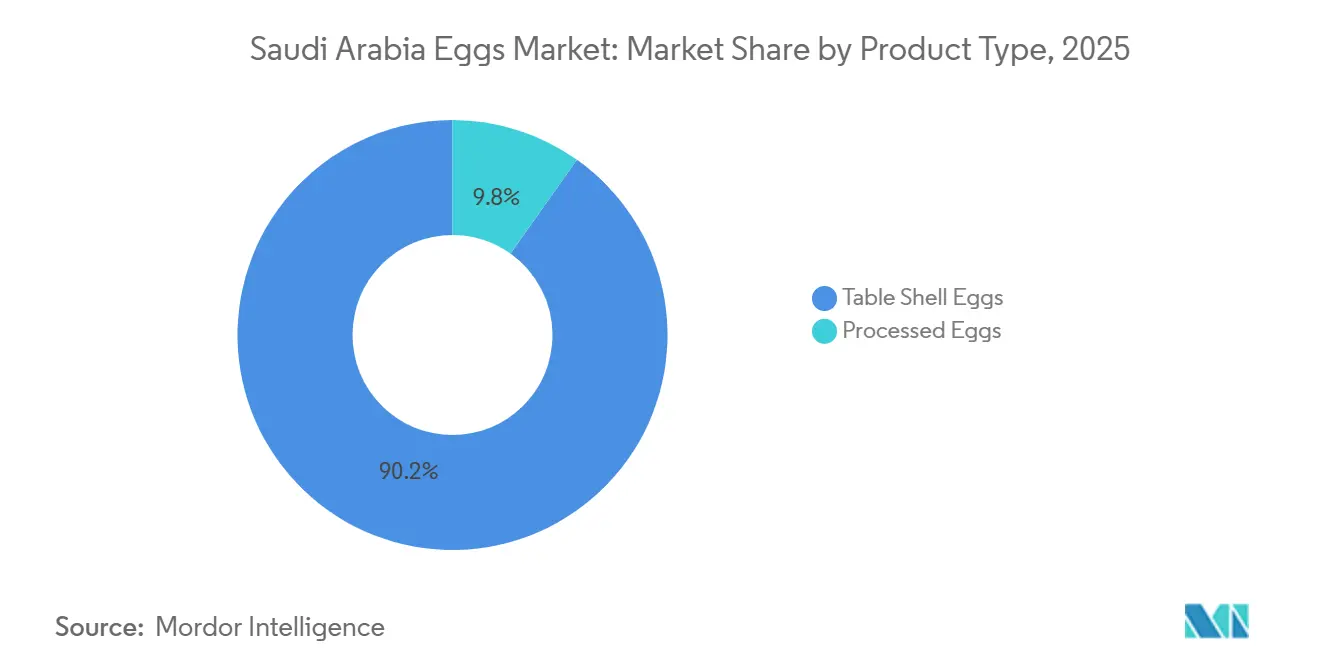

- Par type de produit, les œufs en coquille de table ont capté 90,17 % de la part de marché des œufs en Arabie Saoudite en 2025, tandis que les formats transformés progressent à un TCAC de 6,95 % pour 2026-2031.

- Par nature, la production conventionnelle détenait une part de 95,09 % en 2025 ; les œufs biologiques devraient se développer à un TCAC de 7,96 % sur 2026-2031.

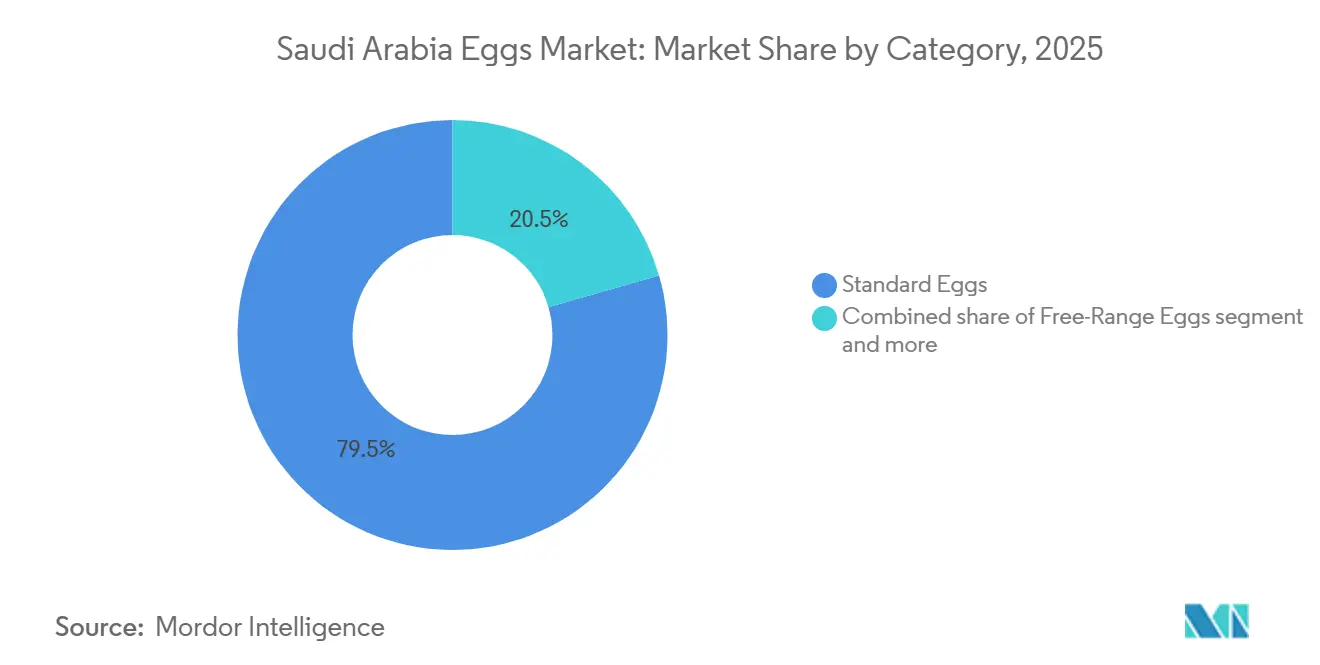

- Par catégorie, les œufs standard représentaient 79,47 % du volume de 2025, tandis que les alternatives de plein air progressent à un TCAC de 7,23 % jusqu'en 2031.

- Par utilisateur final, les circuits de distribution au détail détenaient une part de 56,18 % en 2025 et mènent la croissance à un TCAC de 6,85 % jusqu'en 2031, soutenu par la prolifération des hypermarchés et du commerce électronique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des œufs en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la production avicole locale | +1.2% | National, avec une concentration à Riyad (38 % de la capacité en poules pondeuses), Qassim (18 %) et la Province orientale (16 %) | Moyen terme (2-4 ans) |

| Politiques gouvernementales et initiatives de sécurité alimentaire | +0.9% | National, aligné sur les objectifs de la Vision 2030 et les décaissements du Fonds de développement agricole | Long terme (≥ 4 ans) |

| Demande croissante de produits alimentaires de commodité | +0.8% | National, avec les centres urbains (Riyad, Djeddah, Dammam) en tête de la consommation de produits de boulangerie et d'aliments transformés | Moyen terme (2-4 ans) |

| Croissance des secteurs du tourisme et de la restauration | +0.7% | National, avec des gains précoces à La Mecque, Médine et Riyad grâce au tourisme du Hajj, de l'Omra et d'affaires | Court terme (≤ 2 ans) |

| Diversification vers les œufs premium et de spécialité | +0.6% | National, avec une adoption plus élevée dans les quartiers urbains aisés et les communautés d'expatriés | Moyen terme (2-4 ans) |

| Intégration d'emballages avancés | +0.4% | National, porté par les mandats de traçabilité de l'Autorité saoudienne de l'alimentation et des médicaments et les exigences de la distribution moderne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la production avicole locale

La croissance de la production avicole nationale demeure un facteur clé du marché des œufs en Arabie Saoudite. En 2024, la production d'œufs de table a dépassé 8,4 milliards d'œufs, marquant une augmentation de 6,4 % par rapport à 2023 et démontrant l'expansion constante du secteur. La région de Riyad a enregistré la production la plus élevée avec environ 3,2 milliards d'œufs, suivie par la région de La Mecque avec 1,5 milliard d'œufs et la région orientale avec 1,1 milliard d'œufs, soulignant la présence de grands pôles de production [1]Source : Autorité générale des statistiques, « GASTAT » : La production de poulets de chair en Arabie Saoudite atteint 1,3 million de tonnes en 2024, stats.gov.sa. Ces régions bénéficient de techniques d'élevage avancées, d'infrastructures favorables et du soutien gouvernemental, qui contribuent collectivement à leurs capacités de production élevées. Cette croissance contribue à la stabilité du marché en garantissant un approvisionnement régulier en œufs frais pour répondre à la demande croissante des consommateurs dans les secteurs de la distribution au détail, de la restauration et de l'industrie. L'amélioration de la production locale réduit la dépendance aux importations, renforce la résilience de la chaîne d'approvisionnement et facilite une meilleure standardisation des produits et un meilleur contrôle de la qualité. Par ailleurs, l'accent mis sur la modernisation des élevages avicoles comprend l'adoption de systèmes automatisés, une meilleure gestion de l'alimentation et des mesures de contrôle des maladies, qui améliorent encore la productivité et l'efficacité. À mesure que les élevages avicoles dans les régions clés continuent de se moderniser et de s'étendre, le marché des œufs en Arabie Saoudite est bien positionné pour une croissance soutenue, portée par l'augmentation des volumes de production et l'amélioration de l'efficacité opérationnelle.

Politiques gouvernementales et initiatives de sécurité alimentaire

Les politiques gouvernementales et les initiatives stratégiques de sécurité alimentaire jouent un rôle significatif dans le développement du marché des œufs en Arabie Saoudite. Le gouvernement saoudien a mis l'accent sur le renforcement de la production alimentaire nationale pour atteindre l'autosuffisance, stabiliser les chaînes d'approvisionnement et réduire la dépendance aux importations. Cet accent a créé un environnement favorable pour l'industrie avicole et celle des œufs. Les incitations à l'investissement, les cadres réglementaires mis à jour et le développement des infrastructures ont permis aux producteurs avicoles d'augmenter leurs capacités, d'améliorer leur efficacité opérationnelle et de répondre à la demande intérieure croissante. De plus, ces mesures ont encouragé l'adoption de techniques d'élevage avancées et de mesures de biosécurité, renforçant davantage la résilience et la productivité du secteur. La Vision 2030 a renforcé cet engagement à travers un large éventail d'initiatives, avec 1 502 programmes actifs lancés depuis sa création. Parmi ceux-ci, 674 ont été achevés et 596 progressent comme prévu[2]Source : Vision 2030, « Rapport annuel Vision 2030 2024 », vision2030.gov.sa. Ces initiatives englobent le développement agricole, l'intégration technologique et les efforts de durabilité, qui contribuent tous à stimuler la production locale d'œufs, à améliorer les normes de qualité et à garantir un approvisionnement régulier aux secteurs de la distribution au détail et de la restauration. En outre, l'accent mis sur la durabilité comprend des efforts pour optimiser l'utilisation des ressources, réduire l'impact environnemental et promouvoir l'utilisation des énergies renouvelables dans le secteur agricole, en accord avec les objectifs nationaux plus larges.

Demande croissante de produits alimentaires de commodité

L'urbanisation, l'évolution des habitudes des consommateurs et la consommation institutionnelle stimulent la demande croissante de produits alimentaires transformés et de commodité en Arabie Saoudite. Selon la Banque mondiale, 85 % de la population de l'Arabie Saoudite devrait résider dans des centres urbains d'ici 2024, rendant les options alimentaires permettant de gagner du temps de plus en plus essentielles. L'industrie de la transformation alimentaire de l'Arabie Saoudite est l'une des plus dynamiques de la région, soutenue par environ 1 300 usines de transformation alimentaire exploitées par l'Autorité saoudienne pour les villes industrielles et les zones technologiques (Modon). Cette activité industrielle a créé une demande croissante d'ingrédients évolutifs, sûrs et efficaces, que les œufs en poudre et les œufs de table satisfont efficacement. De plus, le marché en expansion des confiseries et des produits de boulangerie, porté par une forte demande des consommateurs, joue un rôle significatif dans la structuration du secteur alimentaire du pays. Par exemple, l'Autorité des marchés financiers rapporte que les dépenses totales des consommateurs en sucre et confiseries en Arabie Saoudite ont atteint environ 17,7 milliards SAR en 2024, soulignant l'importance de ce segment. Ces dépenses soutiennent une production industrielle robuste de gâteaux emballés, biscuits, pâtisseries, sauces sucrées et garnitures, mélanges pour desserts et confiseries prêtes à consommer. Les œufs sont un ingrédient essentiel dans ces produits, assurant une aération et une liaison constantes dans les génoises et les meringues, une émulsification stable dans les crèmes et les garnitures, et une durée de conservation prolongée pour les articles de confiserie destinés à l'exportation.

Croissance des secteurs du tourisme et de la restauration

La croissance des secteurs du tourisme et de la restauration en Arabie Saoudite est un moteur significatif pour le marché des œufs du pays. En 2024, le tourisme entrant a atteint 29,7 millions de visiteurs, dépassant les niveaux d'avant la pandémie, tandis que le tourisme intérieur a progressé à 86,2 millions [3]Source : Ministère du Tourisme, « Indicateurs du tourisme entrant et intérieur », mt.gov.sa. Cette hausse de l'activité touristique a entraîné une demande accrue de produits alimentaires et de boissons, notamment dans les hôtels, restaurants, cafés et services de restauration, où les œufs sont un ingrédient fondamental dans une large gamme de plats. Les œufs sont largement utilisés dans les recettes saoudiennes traditionnelles, telles que la shakshuka et les desserts, ainsi que dans les cuisines internationales servies à travers le pays. De plus, l'expansion du secteur de l'hôtellerie a stimulé une production plus élevée d'aliments préparés, de produits de boulangerie et d'articles à base d'œufs transformés, tels que les œufs liquides et les produits à base d'œufs en poudre, qui répondent aux besoins des consommateurs commerciaux et au détail. Avec des initiatives telles que la Vision 2030 saoudienne positionnant l'Arabie Saoudite comme un pôle touristique mondial, la croissance combinée des établissements de restauration et des arrivées de touristes devrait maintenir une forte demande d'œufs sous forme fraîche et à valeur ajoutée, soutenant la trajectoire de croissance à long terme du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte exposition aux coûts des aliments du bétail en raison de la dépendance aux importations mondiales | -0.8% | National, avec un impact aigu sur les producteurs dépourvus d'intégration verticale ou de stratégies de couverture | Court terme (≤ 2 ans) |

| Épizooties récurrentes d'influenza aviaire | -0.5% | National, avec un risque de propagation depuis les pays voisins du Conseil de coopération du Golfe (Koweït, Oman, Émirats arabes unis) et les routes migratoires des oiseaux | Moyen terme (2-4 ans) |

| Hausse des coûts d'accréditation de l'Autorité saoudienne de l'alimentation et des médicaments pour les labels de spécialité | -0.3% | National, affectant de manière disproportionnée les petits et moyens producteurs entrant dans les segments biologiques ou de plein air | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement | -0.4% | National, concentré dans les lacunes de la chaîne du froid pour les œufs transformés et la distribution du dernier kilomètre vers les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte exposition aux coûts des aliments du bétail en raison de la dépendance aux importations mondiales

Un défi majeur pour le marché des œufs en Arabie Saoudite est sa forte dépendance aux ingrédients d'alimentation importés, tels que le maïs, le tourteau de soja et d'autres sources de protéines. Les variations des prix des matières premières mondiales, les fluctuations des devises et les perturbations de la chaîne d'approvisionnement affectent directement les coûts de production des éleveurs avicoles, entraînant des prix des œufs plus élevés pour les consommateurs. Ces fluctuations peuvent être causées par des facteurs tels que les tensions géopolitiques, les conditions météorologiques défavorables affectant les rendements agricoles et les changements dans les politiques commerciales internationales. Cette dépendance aux aliments importés augmente non seulement les risques opérationnels, mais réduit également les marges bénéficiaires des producteurs, en particulier des exploitations de petite et moyenne taille. Des coûts d'alimentation élevés peuvent entraver les efforts d'expansion, limiter les investissements dans la capacité de production et ralentir la croissance du marché, notamment pendant les périodes d'instabilité des prix mondiaux. Par exemple, les petites exploitations ont souvent du mal à absorber les augmentations soudaines des coûts, ce qui peut les contraindre à réduire leurs activités ou à quitter le marché entièrement. Par conséquent, la gestion des coûts d'alimentation reste une question cruciale pour garantir à la fois l'accessibilité et la compétitivité des œufs sur le marché intérieur.

Épizooties récurrentes d'influenza aviaire

Le marché des œufs en Arabie Saoudite continue de faire face à des défis liés aux épizooties récurrentes d'influenza aviaire (IA), qui perturbent la production, réduisent les effectifs de volailles et affectent à la fois l'offre et les prix. Ces épizooties entraînent souvent des pertes économiques significatives pour les élevages avicoles, car les oiseaux infectés ou exposés doivent être abattus pour prévenir la propagation de la maladie. Cela entraîne des pénuries de production immédiates, une augmentation des coûts de biosécurité et une pression financière sur les producteurs qui doivent investir dans des mesures préventives et des efforts de rétablissement. Ces épizooties créent également une incertitude pour les détaillants et les prestataires de restauration, pouvant affecter la confiance des consommateurs et la demande d'œufs. Les consommateurs peuvent hésiter à acheter des œufs en raison de préoccupations concernant la sécurité et la qualité, compliquant davantage la dynamique du marché. De plus, les mesures de confinement imposées par le gouvernement, telles que les quarantaines d'élevages, les restrictions de déplacement et la surveillance renforcée, peuvent temporairement limiter les opérations et augmenter les coûts opérationnels. Ces mesures, bien que nécessaires pour contrôler la propagation de la maladie, peuvent perturber la chaîne d'approvisionnement et retarder le rétablissement du marché. Par conséquent, la croissance du marché reste vulnérable aux épizooties, soulignant l'importance de la gestion de la biosécurité et des stratégies préventives pour maintenir la stabilité de la production et garantir un approvisionnement régulier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats transformés gagnent du terrain dans les circuits industriels

Les œufs en coquille de table ont conservé 90,17 % de la part de valeur de 2025, portés par la préférence soutenue des consommateurs pour les formats en coquille entière dans la distribution au détail. Les œufs transformés devraient croître à un taux de croissance annuel composé (TCAC) de 6,95 % jusqu'en 2031, dépassant le taux de croissance global du marché de 5,96 %. Cette divergence met en évidence des changements structurels dans les applications d'utilisation finale. Les boulangeries et les opérateurs de restauration adoptent de plus en plus les œufs liquides pour améliorer l'efficacité de la main-d'œuvre et le contrôle des portions. Un seul carton d'un litre d'œufs liquides peut remplacer environ 20 œufs en coquille, éliminant des tâches telles que le cassage, la séparation et l'élimination, qui entraînent généralement des coûts de main-d'œuvre de 0,10 à 0,15 USD par douzaine. De plus, les œufs liquides offrent une durée de conservation prolongée et une facilité de stockage, en faisant un choix pratique pour les opérations à grande échelle.

Les œufs blancs dominent le segment des œufs en coquille de table en raison de leurs coûts de production inférieurs et de la forte familiarité des consommateurs. L'implication stratégique de cette tendance est une bifurcation du marché : tandis que les œufs en coquille de table continueront à dominer en volume, les formats d'œufs transformés sont prêts à capter une plus grande part de la croissance en valeur. Ce changement est porté par les efforts d'intégration verticale des producteurs et la préférence des acheteurs industriels pour la cohérence plutôt que les considérations de coût. En outre, la demande croissante d'œufs transformés est soutenue par leur polyvalence dans diverses applications alimentaires, notamment les plats prêts à consommer, les produits de boulangerie et les confiseries, qui nécessitent des ingrédients standardisés et fiables.

Par nature : le segment biologique s'accélère malgré les contraintes d'approvisionnement en aliments du bétail

La production d'œufs conventionnels devrait représenter 95,09 % de la part de marché en 2025, soutenue par des infrastructures établies, une efficacité des coûts et la sensibilité aux prix des consommateurs sur le marché de masse. La domination de ce segment souligne l'accent mis par le Royaume sur la garantie de la sécurité alimentaire à travers des sources de protéines abordables plutôt que sur les offres premium. Pendant ce temps, les œufs biologiques devraient être le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 7,96 % jusqu'en 2031. Cette croissance est portée par une sensibilisation accrue à la santé et des revenus disponibles plus élevés parmi les consommateurs urbains, malgré des défis incluant des coûts de production plus élevés et une sensibilisation limitée dans les marchés secondaires.

La croissance du segment biologique s'aligne sur les tendances mondiales du bien-être et les objectifs de diversification économique du Royaume dans le cadre de la Vision 2030. Les détaillants premium dans les zones métropolitaines élargissent leurs portefeuilles de produits biologiques, tandis que les plateformes de commerce électronique améliorent l'accès aux produits de spécialité pour les consommateurs soucieux de leur santé. Les producteurs conventionnels explorent également des voies de certification pour capitaliser sur les opportunités de tarification premium. Cependant, cette transition nécessite des investissements substantiels dans la mise à niveau des installations et les ajustements opérationnels. La réglementation sur les aliments biologiques de l'Autorité saoudienne de l'alimentation et des médicaments fournit un cadre de conformité clair, favorisant le développement du marché tout en maintenant des normes de qualité.

Par catégorie : les variantes de plein air captent le segment premium tandis que les œufs standard ancrent le volume

Les œufs standard ont conservé 79,47 % de la part de valeur en 2025, principalement en raison de leur accessibilité et de leur large disponibilité à travers les circuits de distribution de masse. Pendant ce temps, les œufs de plein air devraient croître à un taux de croissance annuel composé (TCAC) de 7,23 % jusqu'en 2031, portés par une sensibilisation croissante des consommateurs au bien-être animal et la perception que la production sans cage améliore le goût et la valeur nutritionnelle. Les œufs standard bénéficient d'économies d'échelle, de processus de calibrage automatisés et de partenariats de distribution établis. Cependant, le TCAC du segment de 5,96 %, qui s'aligne sur la moyenne du marché, indique des opportunités limitées de différenciation au-delà de la concurrence par les prix.

Les œufs enrichis, qui nécessitent des formulations d'alimentation spécialisées contenant des ingrédients tels que les graines de lin, l'huile de poisson ou les algues, font face à des défis liés à l'approvisionnement en aliments du bétail, similaires à ceux rencontrés par les producteurs d'œufs biologiques. Par exemple, l'Arabie Saoudite importe 4,9 millions de tonnes métriques de maïs annuellement mais manque de production nationale d'ingrédients d'alimentation fonctionnels. Les œufs enrichis, fortifiés en acides gras oméga-3, vitamines ou probiotiques, présentent une opportunité de croissance parallèle. Les tendances mondiales indiquent que les formats d'œufs fonctionnels peuvent commander des primes de prix de 20 à 30 %, séduisant les consommateurs soucieux de leur santé.

Par utilisateur final : les circuits de distribution au détail mènent la croissance à mesure que le commerce électronique et le secteur HORECA se développent

Les circuits de distribution au détail devraient représenter 56,18 % de la part des utilisateurs finaux d'ici 2025 et devraient croître à un TCAC de 6,85 % jusqu'en 2031. Cette croissance est portée par l'expansion des hypermarchés, avec des enseignes telles que Panda, Othaim, Tamimi, LuLu et Danube contrôlant collectivement plus de 80 % de la distribution moderne. De plus, la pénétration relativement faible du commerce électronique, qui a atteint 334 millions USD de ventes alimentaires en 2024, présente un potentiel de croissance supplémentaire. Les utilisateurs industriels, notamment les boulangeries, les confiseries, les fabricants de sauces et vinaigrettes, les transformateurs de viande et les producteurs d'analogues laitiers, préfèrent les formats d'œufs liquides et en poudre en raison de leur cohérence et de leur efficacité en termes de main-d'œuvre. Cette préférence crée des conditions favorables pour les producteurs d'œufs transformés capables de répondre aux exigences de traçabilité de l'Autorité saoudienne de l'alimentation et des médicaments.

Abdullah Al Othaim Markets, avec 256 succursales et une capitalisation boursière de 11,052 milliards SAR, illustre l'infrastructure de distribution moderne soutenant la distribution des œufs dans le Royaume. Le programme de fidélité Iktissab de l'entreprise, qui engage 3,9 millions de clients, met en évidence l'ampleur de la pénétration de la distribution organisée. Les utilisateurs finaux industriels, tels que les boulangeries et les transformateurs alimentaires, fournissent des volumes de demande stables mais opèrent avec des marges plus étroites, nécessitant une gestion efficace de la chaîne d'approvisionnement et des capacités de manutention en vrac. Le passage vers la distribution organisée offre des opportunités aux producteurs de marques tout en posant des défis aux réseaux de distribution traditionnels dominés par les grossistes à petite échelle.

Analyse géographique

Les régions du nord et du centre dominent la production agricole, tirant parti de leur proximité avec Riyad, un grand centre de consommation, et des infrastructures agricoles établies dans la province de Qassim. Ces régions produisent plus de 1,22 million de tonnes de produits agricoles annuellement, dont une production avicole significative soutenue par des conditions climatiques favorables et l'accès aux eaux souterraines. La présence d'institutions gouvernementales et de sièges sociaux d'entreprises garantit une demande stable de produits d'œufs premium, tandis que les avantages logistiques réduisent les coûts de distribution vers les grands centres de population. De plus, la gouvernance d'Al-Ahsa dans la Province orientale est devenue un pôle de production rentable, où l'efficacité opérationnelle, l'échelle et l'optimisation de l'alimentation du bétail créent des avantages concurrentiels.

La région occidentale est la zone à la croissance la plus rapide, portée par les initiatives de développement industriel et les infrastructures portuaires qui soutiennent à la fois la distribution nationale et les activités d'exportation. Sa situation stratégique le long des routes maritimes de la mer Rouge facilite les opportunités d'exportation vers les marchés africains et européens. Le développement de la distribution moderne dans les zones métropolitaines telles que Djeddah et La Mecque crée des opportunités pour les marchés premium, tandis que le tourisme religieux génère une demande constante du secteur de l'hôtellerie.

Les régions orientale et méridionale détiennent des parts de marché plus petites mais présentent des opportunités de croissance distinctes à travers la production spécialisée et l'évolution des modes de consommation. La Province orientale bénéficie de l'emploi dans l'industrie pétrochimique et de revenus disponibles plus élevés, qui soutiennent la demande de produits premium. Dans la région méridionale, le terrain montagneux et les précipitations plus élevées offrent des avantages naturels pour les méthodes de production de plein air et biologiques, s'alignant sur la croissance des segments de spécialité. Par exemple, la ferme Wadi Bin Hashbal dans la région d'Asir démontre des capacités de production durable grâce à l'irrigation par eau traitée, mettant en évidence le potentiel des opérations respectueuses de l'environnement. Cependant, l'optimisation de la chaîne d'approvisionnement interrégionale reste un défi en raison des distances de transport et des limitations des infrastructures, créant des opportunités pour des stratégies de spécialisation régionale.

Paysage concurrentiel

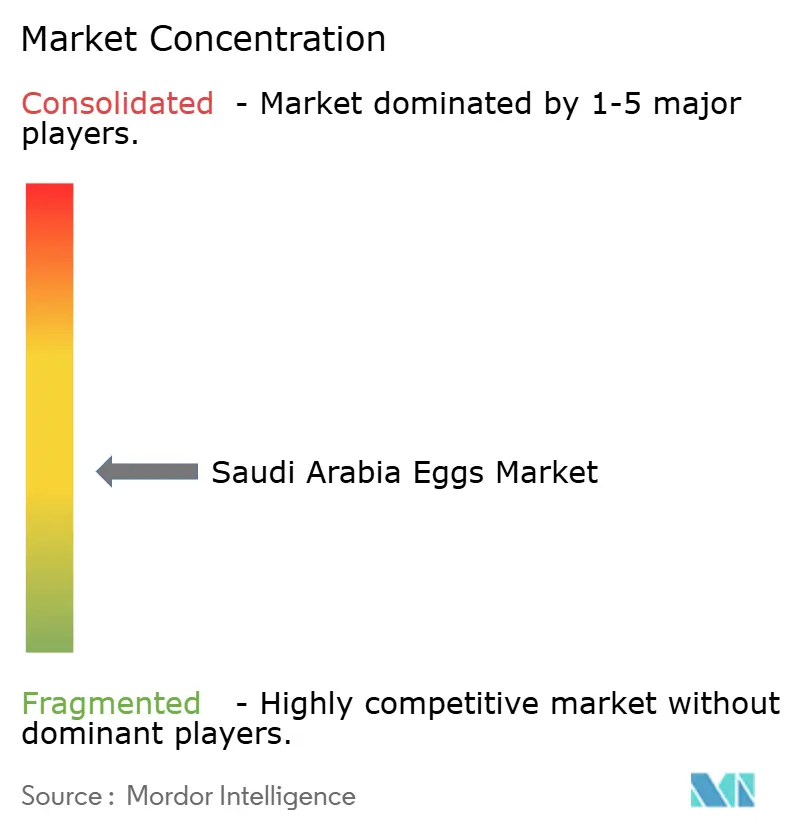

Le marché des œufs en Arabie Saoudite est modérément fragmenté, caractérisé par la présence de plusieurs acteurs majeurs aux côtés de nombreux producteurs régionaux plus petits. Les principales entreprises opérant sur le marché comprennent Al Gharbia Farms, Tanmiah Food Company, Al Ain Farms (Arabian Farms), Al Watania for Industries et Fakieh Group, entre autres. Cette structure de marché présente des opportunités de consolidation, car les exigences de conformité réglementaire et les économies d'échelle tendent à favoriser les opérations plus grandes et gérées de manière professionnelle.

L'activité de fusions et acquisitions stratégiques prend de l'élan sur le marché. Un exemple notable est Al Watania Poultry, qui a attiré des offres d'acquisition d'Almarai, Tanmiah Food Group et de la société internationale JBS, avec des valeurs de transaction potentielles estimées à environ 2 milliards SAR. L'adoption technologique devient un facteur concurrentiel critique, avec les acteurs leaders investissant dans les systèmes IoT, l'alimentation automatisée et les technologies de contrôle climatique pour améliorer l'efficacité opérationnelle et les normes de bien-être animal.

La certification halal obligatoire et les normes de qualité de l'Autorité saoudienne de l'alimentation et des médicaments offrent des avantages de conformité aux producteurs établis tout en créant des barrières pour les nouveaux entrants. Des opportunités émergent dans les segments de spécialité, notamment dans les variétés d'œufs biologiques et enrichis. Ces segments offrent un potentiel de marges plus élevées grâce à l'éducation des consommateurs et au positionnement premium. De plus, l'initiative de biofabrication NEOM introduit la possibilité de perturbation par des technologies de protéines alternatives, bien que la viabilité commerciale de ces technologies soit encore en cours d'évaluation.

Leaders du secteur des œufs en Arabie Saoudite

Al Gharbia Farms

Al Ain Farms (Arabian Farms)

Al Watania for Industries

Fakieh Group

Al Kadi for Agriculture and Poultry Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Naqi Water Company s'est engagée à hauteur de 12,31 millions SAR (environ 3,28 millions USD) dans un important projet d'expansion avicole conçu pour augmenter substantiellement la capacité de production d'œufs en Arabie Saoudite. Réalisé en partenariat avec Belad Al Sham Contracting Company, le projet devrait augmenter la capacité du segment avicole jusqu'à 450 %, permettant la production d'environ 165 millions d'œufs annuellement à son achèvement.

- Octobre 2024 : Almarai et Algharbia Farms ont signé un Protocole d'accord avec le Ministère de l'environnement, de l'eau et de l'agriculture d'Arabie Saoudite pour localiser la production de poudre d'œufs au sein du Royaume. Cette initiative vise à renforcer la sécurité alimentaire, à réduire la dépendance aux importations et à promouvoir la fabrication alimentaire locale à valeur ajoutée en établissant une installation nationale de production de poudre d'œufs.

- Mai 2024 : Almarai a conclu cinq accords stratégiques d'une valeur supérieure à 500 millions SAR avec des entreprises avicoles mondiales de premier plan dans le cadre de sa stratégie d'investissement visant à développer la production avicole et à accroître sa part de marché. Annoncés lors de l'Exposition avicole du Moyen-Orient à Riyad, ces accords visent à porter la capacité de production annuelle de plus de 250 millions de volailles à plus de 450 millions de volailles d'ici 2027. Ces accords s'inscrivent dans le plan d'investissement quinquennal de 7 milliards SAR d'Almarai visant à stimuler la production avicole nationale, à renforcer l'autosuffisance locale et à soutenir l'économie nationale.

Périmètre du rapport sur le marché des œufs en Arabie Saoudite

Un œuf est défini comme le corps reproducteur à coquille dure produit par un oiseau, notamment par la poule domestique commune, et est considéré comme un aliment. Le marché des œufs en Arabie Saoudite est segmenté par type, tel que les œufs de table et les œufs à couver. Par nature, il est divisé en biologique et conventionnel. Par spécialité, il est divisé en œufs de plein air et œufs enrichis. Par utilisateur final, il est divisé en circuits de distribution au détail, hôtels/restauration et industrie. Par région, il est divisé en régions du nord et du centre, la région occidentale, la région orientale et la région méridionale. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Œufs en coquille de table | Œufs blancs |

| Œufs bruns | |

| Œufs transformés | Œufs liquides |

| Œufs secs | |

| Œufs congelés |

| Biologique |

| Conventionnel |

| Œufs standard |

| Œufs de plein air |

| Œufs enrichis |

| Circuits de distribution au détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autre circuit de distribution | |

| Horeca/Restauration | |

| Industrie | Boulangeries et confiseries |

| Sauces, vinaigrettes et mayonnaise | |

| Transformation de la viande et des fruits de mer | |

| Analogues laitiers et de desserts | |

| Autres |

| Par type de produit | Œufs en coquille de table | Œufs blancs |

| Œufs bruns | ||

| Œufs transformés | Œufs liquides | |

| Œufs secs | ||

| Œufs congelés | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par catégorie | Œufs standard | |

| Œufs de plein air | ||

| Œufs enrichis | ||

| Par utilisateur final | Circuits de distribution au détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autre circuit de distribution | ||

| Horeca/Restauration | ||

| Industrie | Boulangeries et confiseries | |

| Sauces, vinaigrettes et mayonnaise | ||

| Transformation de la viande et des fruits de mer | ||

| Analogues laitiers et de desserts | ||

| Autres | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de formats d'œufs transformés croît-elle sur le marché des œufs en Arabie Saoudite ?

Les œufs transformés, liquides, en poudre et congelés, se développent à un TCAC de 6,95 % jusqu'en 2031, dépassant la croissance des œufs en coquille grâce à la demande des boulangeries, de la restauration et du tourisme.

Quelle part les circuits de distribution au détail détiennent-ils dans la distribution nationale des œufs ?

Les circuits de distribution au détail représentaient 56,18 % des ventes de 2025 et croissent à un TCAC de 6,85 % grâce à l'expansion des hypermarchés et à la pénétration croissante du commerce électronique.

Comment les coûts des aliments du bétail affectent-ils la rentabilité des producteurs ?

Les importations de 4,9 millions de tonnes de maïs et de 4,0 millions de tonnes d'orge exposent les agriculteurs aux fluctuations des prix mondiaux qui peuvent réduire les marges jusqu'à 20 % en un seul trimestre.

Quelles sont les perspectives pour les œufs biologiques ?

Les volumes d'œufs biologiques croissent à un TCAC de 7,96 % mais restent un marché de niche car les coûts de certification et les aliments non-OGM importés limitent la participation aux intégrateurs bien capitalisés.

Dernière mise à jour de la page le: