Taille et part du marché saoudien de la volaille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.13 Milliards de dollars |

| Taille du Marché (2026) | 5.43 Milliards de dollars |

| Taille du Marché (2031) | 7.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché saoudien de la volaille par Mordor Intelligence

La taille du marché saoudien de la volaille était évaluée à 5,13 milliards USD en 2025 et devrait croître de 5,43 milliards USD en 2026 pour atteindre 7,22 milliards USD d'ici 2031, à un CAGR de 5,85 % durant la période de prévision (2026-2031). Le marché saoudien de la volaille connaît une croissance substantielle, portée par une consommation élevée de viande de volaille au sein de la population à majorité islamique du pays. En décembre 2024, l'Autorité générale des statistiques d'Arabie Saoudite (GASTAT) a rapporté une consommation annuelle de viande de volaille de 43,40 kg par habitant dans le pays. L'expansion du marché est également soutenue par la croissance du tourisme, le développement du secteur de la restauration, l'évolution des préférences des consommateurs et l'amélioration des réseaux de distribution au détail. Par ailleurs, les chaînes de restauration rapide telles qu'Al Baik, KFC et Herfy sont des contributeurs majeurs à cette tendance, car elles s'appuient fortement sur la volaille transformée. De plus, l'influence croissante des cuisines occidentales et internationales a conduit à une préférence accrue pour les produits à base de poulet transformé tels que les nuggets et les saucisses, couramment disponibles dans les supermarchés comme Danube et Carrefour. La demande croissante de protéines animales et la préférence des consommateurs pour des régimes pauvres en graisses et riches en protéines ont considérablement augmenté la consommation de viande de volaille en Arabie Saoudite. L'expansion du marché est illustrée par des développements récents, tels que l'annonce en février 2024 par Meats & Cuts, une boucherie artisanale et épicerie fine basée aux Émirats arabes unis, de l'ouverture de 14 nouvelles succursales dans la région du CCG. Ces développements ont créé de nouvelles opportunités pour les acteurs nationaux et internationaux afin de renforcer leur présence sur le marché grâce à des concepts de vente au détail innovants et à une amélioration de l'expérience client.

Points clés du rapport

- Par forme, les produits frais/réfrigérés représentaient 55,08 % de la taille du marché saoudien de la volaille en 2025, tandis que les produits en conserve progressent à un CAGR de 7,21 %.

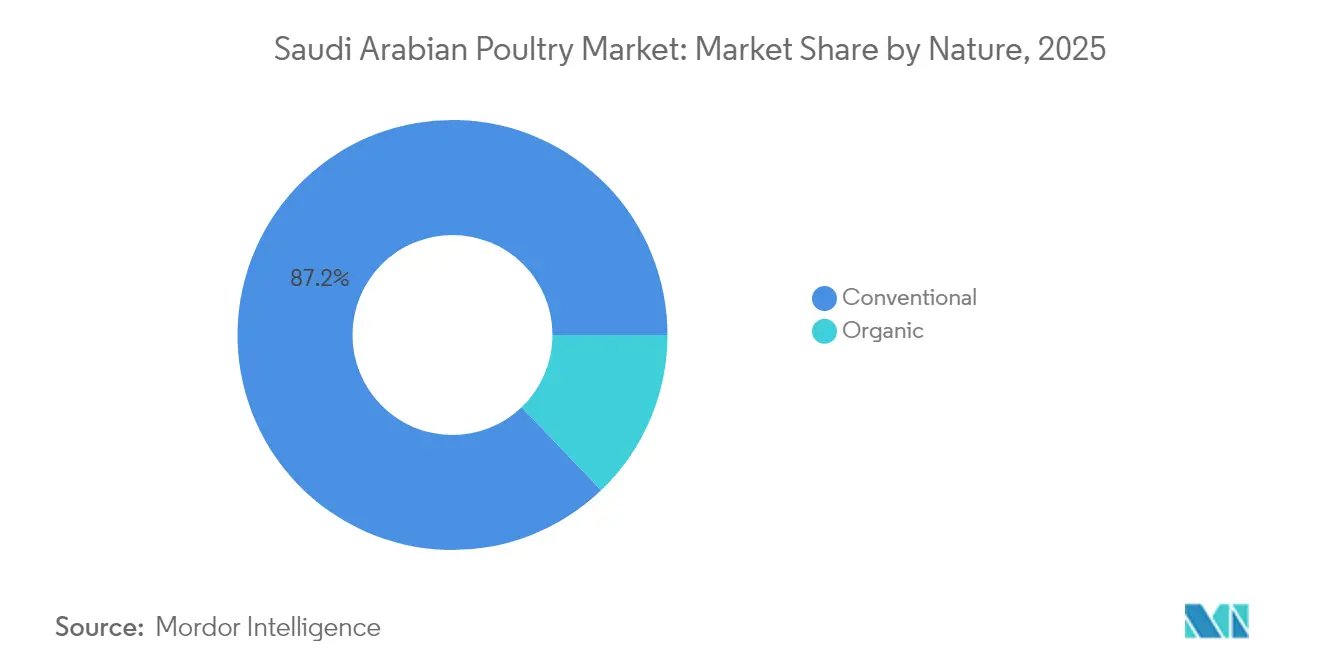

- Par nature, le segment conventionnel a capturé 87,15 % de part en 2025, tandis que les offres biologiques sont en voie d'atteindre un CAGR de 7,08 % d'ici 2031.

- Par canal de distribution, le hors domicile a conservé une part de 63,72 % en 2025 ; cependant, la restauration sur place devrait enregistrer un CAGR de 6,27 % jusqu'en 2031.

- Par région, la région occidentale détenait 50,10 % de la part du marché saoudien de la volaille en 2025 et devrait croître à un CAGR de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché saoudien de la volaille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers les produits transformés et à valeur ajoutée | +1.2% | Région occidentale en cœur de cible, expansion vers la région centrale | Moyen terme (2 à 4 ans) |

| Expansion des chaînes de restauration et de restauration rapide | +1.0% | Régions occidentale et centrale, débordement vers la région nord | Court terme (≤ 2 ans) |

| Soutien gouvernemental à la production locale | +0.8% | National, avec des bénéfices concentrés dans les régions centrale et occidentale | Long terme (≥ 4 ans) |

| Préférence culturelle | +0.6% | National, plus prononcé dans les régions traditionnelles | Long terme (≥ 4 ans) |

| Sensibilisation des consommateurs à la santé | +0.5% | Centres urbains des régions occidentale et centrale | Moyen terme (2 à 4 ans) |

| Innovation dans les formats de produits et les emballages | +0.4% | Région occidentale initialement, déploiement national prévu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les produits transformés et à valeur ajoutée

Le segment de la volaille transformée du Royaume connaît une transformation sans précédent, les fabricants pivotant de la production de produits de base vers des offres à ingénierie de valeur. Le lancement en novembre 2024 par JBS de son usine de nuggets à Jeddah d'une valeur de 50 millions USD illustre ce changement, ciblant le marché croissant des aliments de commodité tout en créant 500 emplois spécialisés. Ce repositionnement stratégique répond à la croissance annuelle de 25 % des ventes d'épicerie en ligne, où les produits transformés bénéficient d'une tarification premium et d'avantages en termes de durée de conservation prolongée. Le partenariat Tyson-Tanmiah, axé sur le doublement de la capacité de produits transformés grâce à des technologies avancées de marinade et d'attendrissage, signale une reconnaissance à l'échelle du secteur que la valeur ajoutée stimule l'expansion des marges dans un paysage de plus en plus concurrentiel. Les incitations gouvernementales via le Fonds de développement agricole ciblent spécifiquement les infrastructures de transformation, le plan d'expansion de 1,14 milliard SAR de Balady allouant 40 % des investissements aux lignes de produits transformés. L'évolution du secteur vers les formats prêts à cuire et prêts à consommer s'aligne sur les changements démographiques, 70 % de la population de moins de 35 ans privilégiant la commodité par rapport aux méthodes de préparation traditionnelles.

Expansion des chaînes de restauration et de restauration rapide

La croissance explosive du secteur de la restauration crée des changements structurels de la demande qui modifient fondamentalement les modes de consommation de volaille à travers le Royaume. L'expansion d'Al Tazaj à 125 points de vente dans la région MENA, soutenue par la vente stratégique d'une participation de 30 % par Fakieh Poultry Farms en décembre 2024, démontre comment l'intégration verticale entre producteurs et opérateurs de restauration rapide stimule la croissance des volumes. La croissance annuelle projetée de 10 % du marché de la restauration jusqu'en 2030 crée des flux de demande prévisibles qui permettent aux producteurs d'optimiser l'efficacité de la chaîne d'approvisionnement et la standardisation des produits. Le secteur bénéficie des initiatives touristiques dans le cadre de Vision 2030, où la croissance des visiteurs internationaux stimule la demande de produits de volaille standardisés et certifiés halal dans les chaînes hôtelières et de restauration. Les opérateurs de restauration rapide exigent de plus en plus des découpes et des portions spécialisées, poussant les producteurs vers des systèmes de fabrication flexibles capables de répondre aux spécifications de la vente au détail et de la restauration.

Soutien gouvernemental à la production locale

L'augmentation de 2 milliards USD du financement agricole du Royaume pour 2025 représente une accélération stratégique de la capacité nationale de production de volaille, ciblant les lacunes critiques en matière d'infrastructures qui ont historiquement limité l'autosuffisance. Le programme de prêts subventionnés du Fonds de développement agricole a permis des expansions majeures, notamment l'augmentation de la capacité de Balady à 200 millions d'oiseaux, tandis que le projet de ville d'élevage de 2 milliards USD dans la province orientale créera le plus grand complexe avicole intégré du Moyen-Orient. Le mandat de sécurité alimentaire de Vision 2030 oriente les investissements ciblés dans les reproducteurs, les technologies de transformation et les infrastructures de chaîne du froid, l'Autorité saoudienne de développement des exportations fournissant un soutien spécialisé aux exportateurs de volaille cherchant à accéder aux marchés régionaux [1]Source : Agence de presse saoudienne, "Ensemble de services et de programmes pour accroître la contribution des exportations non pétrolières au PIB", spa.gov.sa. Le partenariat stratégique du gouvernement avec la Chine, formalisé par des accords agricoles de 3,7 milliards USD en mai 2025, introduit des technologies d'élevage avancées et des pratiques agricoles durables qui améliorent la productivité tout en réduisant l'impact environnemental. La rationalisation réglementaire par le biais des procédures d'importation mises à jour de l'Autorité saoudienne des aliments et des médicaments réduit les coûts de conformité pour les producteurs nationaux tout en maintenant des normes de qualité strictes qui protègent le positionnement sur le marché face aux importations.

Préférence culturelle

La préférence profondément ancrée des consommateurs saoudiens pour la volaille fraîche produite localement crée des avantages concurrentiels durables pour les producteurs nationaux qui transcendent la concurrence par les prix. Les recherches indiquent que 69 % des consommateurs saoudiens choisissent activement les produits alimentaires locaux plutôt que les importations, cette préférence étant particulièrement prononcée pour la volaille où la fraîcheur et la certification halal se croisent avec les valeurs culturelles. Les exigences de certification halal créent des barrières naturelles à l'entrée pour les concurrents internationaux, tandis que les producteurs locaux bénéficient de relations établies avec les organismes de certification islamique et d'une compréhension des exigences religieuses. La matrice des priorités alimentaires du Royaume, développée pour soutenir la Stratégie nationale pour l'agriculture 2030, identifie la volaille comme une source de protéines hautement prioritaire en raison de la fréquence de consommation et de l'acceptation culturelle. Les préférences régionales varient considérablement, les consommateurs de la région occidentale montrant une plus grande acceptation des formats transformés tandis que les marchés de la région centrale maintiennent des préférences traditionnelles plus fortes pour les achats de volaille entière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés aux maladies et à la grippe aviaire | -0.7% | National, avec un risque accru dans la province orientale | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers des alternatives | -0.5% | Centres urbains des régions occidentale et centrale | Long terme (≥ 4 ans) |

| Préoccupations environnementales et de durabilité | -0.4% | National, aigu dans les régions à pénurie d'eau | Long terme (≥ 4 ans) |

| Volatilité des coûts des aliments pour animaux | -0.3% | National, impactant toutes les régions de production | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques liés aux maladies et à la grippe aviaire

Le secteur avicole du Royaume est confronté à des défis persistants en matière de biosécurité, les épidémies de virus de l'encéphalomyélite aviaire documentées dans la province orientale mettant en évidence les complexités permanentes de la gestion des maladies. La stratégie mondiale contre l'influenza aviaire hautement pathogène pour 2024-2033 souligne le besoin critique de mesures renforcées de surveillance et de prévention, particulièrement pertinent compte tenu de la position de l'Arabie Saoudite en tant que grand importateur de volaille en provenance de régions où des cas d'influenza aviaire hautement pathogène ont été documentés[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Mesures renforcées de surveillance et de prévention", openknowledge.fao.org. Les investissements en biosécurité se sont intensifiés à la suite des épidémies internationales, les producteurs mettant en œuvre des systèmes de surveillance avancés et des protocoles de vaccination qui ajoutent 3 à 5 % aux coûts de production mais offrent une protection essentielle contre les pertes catastrophiques. La concentration du secteur parmi les grands producteurs crée des risques systémiques, où des épidémies dans de grandes installations pourraient avoir un impact significatif sur les chaînes d'approvisionnement nationales et la confiance des consommateurs. Les cadres réglementaires nécessitent des mises à jour continues pour faire face aux menaces émergentes des agents pathogènes, l'Autorité saoudienne des aliments et des médicaments mettant en œuvre des contrôles stricts des importations et des programmes de surveillance nationale pour maintenir le statut indemne de maladies du Royaume dans les principaux segments avicoles.

Préoccupations environnementales et de durabilité

La pénurie d'eau constitue la contrainte à long terme la plus significative pour l'expansion du secteur avicole, l'agriculture consommant 88 % des ressources en eau douce du Royaume et seulement 1 % des terres étant propices à l'usage agricole. L'empreinte hydrique substantielle du secteur de l'élevage entre en conflit avec les priorités nationales de conservation de l'eau, entraînant des investissements dans des systèmes en circuit fermé et des sources d'eau alternatives qui augmentent les besoins en capital de 15 à 20 %. Les impacts du changement climatique sur la productivité agricole, avec des changements de température et de précipitations affectant négativement les rendements des cultures fourragères, créent des pressions de coûts supplémentaires pour les producteurs dépendants des céréales importées. L'engagement du gouvernement à planter 600 millions d'arbres d'ici 2030 et à créer une Organisation mondiale de l'eau reflète la reconnaissance des contraintes environnementales qui influenceront de plus en plus les décisions de politique agricole et d'investissement. Les pratiques agricoles durables, notamment l'agriculture de précision et les innovations en matière de gestion des déchets, nécessitent des investissements initiaux importants mais offrent des avantages opérationnels à long terme et des bénéfices en matière de conformité réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les produits frais stimulent le positionnement premium

Les produits frais/réfrigérés détiennent 55,08 % de part de marché en 2025, reflétant la préférence culturelle des consommateurs saoudiens pour la qualité perçue et la fraîcheur plutôt que la commodité, selon Al Rajhi Capital. Cependant, les produits en conserve connaissent la croissance la plus rapide avec un CAGR de 7,21 % jusqu'en 2031, portés par la demande croissante de la restauration et les avantages en termes de durée de conservation dans les conditions climatiques difficiles du Royaume. En Arabie Saoudite, les consommateurs achètent de plus en plus de produits de volaille surgelée pré-assaisonnée et marinée. Par exemple, en février 2022, Seara a présenté son poulet « Shawaya » au salon Gulfood 2022, représentant un développement notable sur le marché des aliments surgelés. Ce poulet surgelé mariné a été conçu pour une cuisson directe du congélateur au four. La gamme de produits comprend du poulet entier surgelé mariné en trois saveurs régionales, ainsi qu'une option de poulet entier tendre pré-mariné. La viande de volaille fraîche/réfrigérée offre une plus grande flexibilité culinaire par rapport aux produits surgelés. Les consommateurs peuvent facilement mariner, assaisonner et cuisiner la viande de volaille fraîche/réfrigérée, ce qui donne des saveurs et des textures améliorées. Les acteurs du marché continuent de renforcer leur présence sur le marché grâce à l'intégration verticale, aux pratiques durables et aux méthodes de production avancées. Par exemple, en juillet 2024, Tanmiah, un important producteur de poulet frais en Arabie Saoudite, a obtenu la certification AA+ de BRCGS, représentant une étape importante en matière de certification de sécurité alimentaire.

Les produits de volaille en conserve sont largement utilisés en raison de leur commodité et de leurs caractéristiques prêtes à l'emploi. Ces produits, généralement précuits, éliminent le besoin de processus tels que la décongélation, la marinade ou la cuisson à partir de l'état cru. Ils peuvent être directement incorporés dans divers plats, notamment des sandwichs, des salades, des soupes ou des ragoûts, offrant des économies significatives de temps et d'efforts. Les fournisseurs introduisent des produits de haute qualité, tels que des options biologiques et issues de l'élevage en plein air, pour répondre à la demande d'ingrédients premium. Les exemples incluent le blanc de poulet biologique en conserve, les cuisses de canard en plein air en conserve, la poitrine de dinde gastronomique en conserve, la caille premium en conserve et la poule de Cornouailles biologique en conserve, qui offrent des opportunités pour des applications culinaires améliorées. Par exemple, le poulet en conserve Swanson White Premium Chunk, fabriqué par Campbell Soup Company, est sans matières grasses à 98 %, sans gluten, contient 18 grammes de protéines par boîte de 4,5 onces et est produit sans antibiotiques ni glutamate monosodique ajouté, et est disponible via les points de vente au détail physiques et les plateformes en ligne sur le marché.

Par nature : la croissance biologique accélère les tendances premium

Le segment conventionnel maintient 87,15 % de part de marché en 2025, soutenu par des chaînes d'approvisionnement établies et une compétitivité en termes de coûts qui s'alignent sur les habitudes d'achat des consommateurs grand public. Les produits biologiques, bien que représentant une base plus petite, se développent à un CAGR de 7,08 % jusqu'en 2031, portés par les consommateurs soucieux de leur santé et les stratégies de positionnement premium parmi les données démographiques urbaines. La trajectoire de croissance du segment biologique reflète des changements alimentaires plus larges parmi les consommateurs à revenus élevés qui privilégient les bénéfices perçus pour la santé et sont prêts à payer des prix premium pour des produits certifiés. Le soutien gouvernemental aux pratiques agricoles durables, notamment les programmes de certification biologique, crée des vents favorables réglementaires qui facilitent l'expansion du marché tout en garantissant des normes de qualité.

Les producteurs conventionnels répondent à la croissance biologique par des stratégies intégrées qui comprennent la transition d'une partie de leurs opérations vers des normes biologiques tout en maintenant une production conventionnelle rentable pour les segments sensibles aux prix. Le secteur bénéficie de la disponibilité croissante d'ingrédients d'alimentation biologique et de processus de certification améliorés qui réduisent les coûts de conformité et le délai de mise sur le marché des produits biologiques. Les initiatives d'éducation des consommateurs, soutenues par des campagnes de sensibilisation à la santé, continuent de stimuler les taux d'adoption du biologique, en particulier parmi les jeunes générations qui font preuve d'une plus grande conscience environnementale et d'une priorité accordée à la santé dans leurs décisions d'achat.

Par canal de distribution : l'accélération de la restauration sur place remodèle l'accès

Les canaux hors domicile détiennent 63,72 % de part de marché en 2025, dominés par les supermarchés et les hypermarchés qui bénéficient d'économies d'échelle et de la préférence des consommateurs pour les expériences d'achat en un seul endroit. Au sein du hors domicile, les supermarchés et les hypermarchés mènent la part de marché, suivis par les commerces de proximité qui répondent aux besoins de consommation immédiate, tandis que les boutiques en ligne connaissent une croissance rapide portée par l'adoption numérique et les améliorations des infrastructures de livraison. Les canaux de restauration sur place, malgré une part actuelle plus faible, croissent à un CAGR de 6,27 % jusqu'en 2031, propulsés par l'expansion du secteur de la restauration et la croissance du tourisme dans le cadre des initiatives Vision 2030. L'évolution des canaux reflète des changements structurels dans les modes de consommation saoudiens, où la restauration hors domicile et les services de livraison de repas gagnent en importance parmi les consommateurs urbains.

L'investissement de 390 millions USD de BinDawood dans des centres de livraison illustre le développement d'infrastructures nécessaire pour soutenir des stratégies de distribution omnicanal qui relient la vente au détail traditionnelle et les canaux numériques émergents. La pénétration de la vente au détail en ligne crée de nouvelles opportunités pour les ventes directes aux consommateurs et les offres de produits spécialisés qui contournent les contraintes de distribution traditionnelles. L'intégration de la logistique de la chaîne du froid avec les plateformes numériques permet la distribution de volaille fraîche via les canaux en ligne, auparavant limitée par le contrôle de la température et les contraintes de délai de livraison.

Analyse géographique

La domination de la région occidentale avec 50,10 % de part en 2025, combinée au taux de croissance le plus rapide de 7,62 % de CAGR jusqu'en 2031, reflète des avantages stratégiques qui vont au-delà des indicateurs de marché traditionnels. La transformation de Jeddah en pôle de transformation, illustrée par le lancement de l'usine de nuggets de JBS d'une valeur de 50 millions USD en novembre 2024, tire parti des infrastructures portuaires pour des importations d'aliments pour animaux efficaces tout en servant les marchés nationaux et d'exportation. La région bénéficie de la proximité du tourisme religieux de La Mecque, créant une demande constante de produits certifiés halal de la part des visiteurs internationaux et des pèlerins. Les investissements gouvernementaux dans les infrastructures de transformation alimentaire, notamment les zones économiques spécialisées, offrent des avantages réglementaires et un soutien infrastructurel qui attirent des partenariats internationaux et des accords de transfert de technologie. La situation côtière de la région occidentale permet une logistique efficace de la chaîne du froid pour les importations et les exportations, positionnant les producteurs locaux pour saisir les opportunités de marché régionales le long du corridor de la mer Rouge. Les infrastructures de vente au détail avancées, notamment les hypermarchés modernes et les centres d'exécution du commerce électronique émergents, créent des efficacités de distribution qui soutiennent le positionnement premium des produits et l'expansion des marges.

La région centrale, ancrée par le statut de centre administratif et financier de Riyad, maintient une présence substantielle sur le marché grâce à la demande institutionnelle et au pouvoir d'achat des entreprises. Les politiques d'approvisionnement gouvernementales favorisent les producteurs locaux, créant des flux de demande prévisibles qui permettent la planification des capacités et les décisions d'investissement. Le rôle de la région en tant que pôle de transport facilite la distribution vers d'autres segments géographiques tout en soutenant la concentration des sièges sociaux et des fonctions administratives des principales entreprises avicoles. La population expatriée croissante de Riyad stimule la demande de formats de produits diversifiés et d'ingrédients de cuisine internationale, créant des opportunités pour des produits de volaille spécialisés et des offres à valeur ajoutée. L'investissement de la région centrale dans les infrastructures logistiques, notamment les centres de distribution automatisés et les installations de stockage frigorifique, améliore l'efficacité de la chaîne d'approvisionnement tout en réduisant les pertes de produits et la dégradation de la qualité pendant le transport.

Les régions nord et sud représentent des opportunités de croissance émergentes, le projet de ville d'élevage de 2 milliards USD prévu dans la province orientale devant créer le plus grand complexe avicole intégré du Moyen-Orient. Ces régions bénéficient de coûts fonciers plus bas et d'incitations gouvernementales pour le développement agricole, attirant des investissements dans des installations de production à grande échelle qui tirent parti des économies d'échelle. La stratégie de diversification géographique réduit les risques de concentration tout en captant la demande du marché local et en soutenant les objectifs de développement économique régional dans le cadre de Vision 2030. La disponibilité des ressources en eau varie considérablement selon les régions, les zones nord faisant face à des contraintes plus importantes qui stimulent l'adoption de technologies de production économes en eau et de sources d'eau alternatives. La proximité des régions avec les frontières internationales crée des opportunités pour le commerce transfrontalier et le développement des marchés d'exportation, en particulier pour les producteurs cherchant à diversifier leurs sources de revenus au-delà de la consommation nationale.

Analyse de la chaîne de valeur

La chaîne de valeur avicole saoudienne est dominée par des acteurs intégrés verticalement qui relient l'approvisionnement en aliments importés et la meunerie locale aux fermes d'élevage, aux couvoirs, à l'engraissement des poulets de chair, à la transformation primaire et secondaire, et à la distribution sous température contrôlée vers le commerce de détail et la restauration. Les grands producteurs tels qu'Almarai, Tanmiah et Al-Watania opèrent sur plusieurs maillons pour maîtriser les coûts et la qualité, tandis que des fournisseurs spécialisés fournissent la génétique, les vaccins, l'équipement et l'emballage. La performance de la chaîne du froid est particulièrement critique pour les formats frais/réfrigérés qui dominent la consommation. Les récentes augmentations de capacité et les projets prévus, notamment le programme de 1,14 milliard SAR de Balady Poultry Trading Co. couvrant les actifs de couvoir et de transformation, témoignent d'un investissement continu dans les maillons intermédiaires et aval plutôt que d'une expansion limitée aux exploitations agricoles.

Les principaux points de friction se concentrent sur la dépendance aux intrants et les contraintes de ressources. L'exposition aux céréales importées entraîne une volatilité des coûts d'alimentation, tandis que la pénurie d'eau accroît l'intensité capitalistique des nouvelles fermes et installations de transformation. Les exigences de conformité liées à l'abattage halal et aux spécifications techniques de la SFDA façonnent les pratiques de transformation nationales et les flux d'importation, affectant la qualification des fournisseurs et les régimes d'audit dans les fermes, les abattoirs et la logistique. La distribution se répartit entre les canaux hors domicile modernes (hypermarchés/supermarchés et exécution en ligne en expansion) et les canaux de consommation sur place (restauration rapide et hôtellerie), les transformateurs adaptant les spécifications de découpe et les formats d'emballage pour servir efficacement les deux canaux.

Paysage concurrentiel

Le marché saoudien de la volaille présente une concentration légèrement élevée, caractérisée par une concurrence intense entre les acteurs établis et des opportunités de consolidation émergentes. La bataille d'acquisition en cours de 2 milliards SAR (533 millions USD) pour Al Watania Poultry entre Almarai et Tanmiah illustre la valeur stratégique et la dynamique de consolidation du secteur. Les acteurs du marché comprennent Al-Watania Poultry, Fakieh Group, Almarai, Tanmiah Food Company et Sunbulah Group, entre autres.

Les leaders du marché emploient des stratégies d'intégration verticale, contrôlant la production d'aliments pour animaux, l'élevage, la transformation et la distribution pour capter les marges de la chaîne de valeur et assurer la cohérence de la qualité. L'adoption des technologies sert de différenciateur clé, les systèmes de surveillance basés sur l'IA atteignant une précision de 93,1 % dans la gestion des troupeaux et l'intégration de l'IoT permettant l'optimisation en temps réel des taux de conversion alimentaire et des contrôles environnementaux. Les partenariats stratégiques avec des acteurs internationaux stimulent le transfert de technologie et l'accès aux marchés, comme le démontre la collaboration Tyson-Tanmiah qui double la capacité de produits transformés tout en introduisant des techniques de fabrication avancées.

Des opportunités émergent dans les produits biologiques, les formats transformés spécialisés et la pénétration des marchés régionaux, où les acteurs plus petits peuvent tirer parti d'un positionnement de niche et d'avantages d'agilité. Le cadre réglementaire du secteur, notamment les exigences de certification halal et les normes de l'Autorité saoudienne des aliments et des médicaments, crée des barrières naturelles à l'entrée tout en protégeant les producteurs nationaux de la concurrence internationale. Les perturbateurs émergents se concentrent sur les méthodes de production durables, l'intégration de protéines alternatives et les modèles de distribution directe aux consommateurs qui contournent les canaux de gros traditionnels et captent des prix premium pour des produits différenciés.

Leaders du secteur saoudien de la volaille

Al-Watania Poultry

Fakieh Group

Tanmiah Food Company

Sunbulah Group.

Almarai Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les extensions de capacité menées par l'investissement et les mises à niveau de transformation créent des marges de manœuvre dans les formats transformés à forte valeur, où les actions récentes d'opérateurs internationaux et locaux indiquent l'orientation de la production. BRF et Halal Products Development Co. (HPDC, filiale du PIF) ont annoncé une installation de transformation de 160 millions USD à Djeddah en avril 2025, et JBS s'est engagé à hauteur de 85 millions USD pour développer ses opérations avicoles à Djeddah et Dammam en janvier 2026. Ensemble, ces initiatives renforcent l'accent mis sur une transformation certifiée halal, à échelle industrielle, capable de servir à la fois le commerce de détail et la restauration. Bien que le frais/réfrigéré reste le segment de forme le plus important, une opportunité incrémentale réside également dans l'extension de la couverture de la chaîne du froid et la localisation des références pour le commerce moderne et le commerce électronique, où les transformateurs peuvent se différencier par des offres marinées, prêtes à cuire et à portion contrôlée, alignées sur les spécifications de la restauration rapide.

La technologie et la biosécurité représentent également un ensemble d'opportunités d'investissement, les producteurs cherchant à améliorer la conversion alimentaire et les résultats de santé des troupeaux dans un contexte de contraintes de ressources. Le financement lié au MEWA via le Fonds de développement agricole, incluant des niveaux de soutien pouvant atteindre jusqu'à 70 % des coûts d'investissement lorsque des technologies de premier plan sont utilisées, soutient l'adoption de systèmes d'automatisation et de surveillance. Le contrat de Naqi Water avec Big Dutchman (juin 2026) illustre les dépenses continues en équipements avicoles modernes au niveau de la ferme. Sur le plan commercial, le cadre actif d'approbation des pays et des établissements de la SFDA, incluant des interdictions temporaires liées à la surveillance des maladies telles que reflétées dans les listes de mai 2026, accroît la valeur des systèmes de qualité, de la traçabilité et de l'approvisionnement conforme, ce qui peut favoriser les fournisseurs et transformateurs capables de documenter de manière cohérente les exigences halal et sanitaires.

Développements récents du secteur

- Juin 2026 : Naqi Water Company a signé un contrat avec Big Dutchman pour la fourniture de machines et d'équipements avicoles, visant à accroître la capacité de production. L'accord renforce l'orientation continue vers des infrastructures agricoles à forte automatisation afin d'améliorer l'efficacité et le débit dans un contexte de contraintes de ressources locales.

- Septembre 2025 : Tanmiah Food Company a inauguré une nouvelle usine de transformation avicole primaire à Al Majmaa (Majmaa 2) ainsi qu'une meunerie automatisée à Dahna. Ces capacités supplémentaires de transformation et d'alimentation renforcent l'intégration verticale et soutiennent des volumes plus élevés de produits standardisés pour les canaux de la vente au détail et de la restauration.

- Novembre 2024 : JBS a lancé une installation de transformation de nuggets à Djeddah avec un investissement rapporté à 50 millions USD. Cette initiative élargit la capacité nationale à valeur ajoutée et rapproche la production de la demande des formats de restauration rapide et de détail axés sur la commodité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché avicole saoudien est mesuré comme la valeur de la viande de volaille et des œufs vendus pour la consommation humaine en Arabie saoudite, à travers le commerce de détail et la restauration, incluant les produits avicoles frais, congelés et transformés.

Exclusions du périmètre : Ce dimensionnement exclut les aliments pour animaux, les intrants vétérinaires, les équipements agricoles et le commerce d'oiseaux vivants, sauf si cela se reflète dans la valeur finale des ventes de viande de volaille ou d'œufs.

Aperçu de la segmentation

- Par forme

- En conserve

- Frais/Réfrigéré

- Surgelé

- Transformé

- Charcuterie

- Mariné/Tendre

- Boulettes de viande

- Nuggets

- Saucisses

- Autres volailles transformées

- Par nature

- Biologique

- Conventionnel

- Par canal de distribution

- Hors domicile

- Supermarchés/Hypermarchés

- Commerces de proximité

- Boutiques en ligne

- Autres

- Restauration sur place

- Hors domicile

- Par région

- Région occidentale

- Région nord

- Région sud

- Région centrale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par des signaux officiels de production, de commerce et de consommation afin d'ancrer les volumes et l'orientation de la demande avant de modéliser la valeur. Nous avons examiné des ensembles de données publics et des publications tels que les publications de l'Autorité générale des statistiques d'Arabie saoudite, les mises à jour du ministère de l'Environnement, de l'Eau et de l'Agriculture, FAOSTAT, UN Comtrade, ainsi que des notes douanières et tarifaires sélectionnées qui aident à interpréter la dépendance aux importations et le mix produits.

Ensuite, nous avons utilisé les rapports annuels des entreprises et les documents destinés aux investisseurs, les annonces des principaux détaillants et acteurs de la restauration, ainsi que la couverture médiatique reconnue pour comprendre les actions de tarification, les extensions de capacité et les évolutions vers des articles transformés. Lorsque disponibles, nous avons également fait référence à des abonnements payants pour les données financières et l'intelligence d'entreprise, les actualités et données financières, l'activité de brevets, et une base de données d'expéditions import-export au niveau des envois pour valider l'ampleur et le calendrier des évolutions observées dans les données publiques. Ces sources documentaires sont illustratives, et nous avons également utilisé d'autres références publiques et payantes pour combler les lacunes et confirmer les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du bassin de demande et de la logique tarifaire par des entretiens et des enquêtes structurées avec des transformateurs de volaille, des distributeurs, des détaillants, des acteurs de la chaîne du froid et des acheteurs de la restauration. Comme il s'agit d'un marché mono-pays, nous nous sommes concentrés sur la vérification croisée des différences par forme de produit, canal et région à l'intérieur de l'Arabie saoudite, afin que les chiffres finaux reflètent les schémas commerciaux réels, et non simplement la capacité de production.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 17 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 23 % | |

| Acteurs plus modestes : 17 % | Managers : 60 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré selon une approche descendante et ascendante, où les indicateurs nationaux de consommation et d'offre ont d'abord été reconstitués, puis sélectivement vérifiés à l'aide d'échantillons de prix et de répartitions par canal. Du côté descendant, les volumes ont été façonnés à partir des signaux de production et de commerce, puis convertis en valeur à l'aide d'hypothèses de prix moyens par forme et par canal (frais ou réfrigéré, congelé et transformé), suivi d'une vérification par rapport à l'orientation implicite de la consommation par habitant.

Pour garder le modèle pratique, un petit nombre d'intrants a fait l'essentiel du travail, notamment la consommation de viande de volaille par personne, les variations de la part des importations, les tendances de la production nationale, l'évolution du mix vers les articles transformés, et les mouvements de part entre le commerce de détail et la restauration liés au tourisme et à la restauration hors domicile. La prévision s'est appuyée sur une analyse de scénarios, où les moteurs macro de la demande ont été ajustés dans des plages réalistes, puis testés en situation de stress avec des avis d'experts sur l'expansion de l'offre, la préparation de la chaîne du froid et la répercussion des prix. Lorsque les données ascendantes manquaient pour des canaux plus restreints, les lacunes ont été combles à l'aide de parts de substitution issues de détaillants comparables et d'entretiens avec des distributeurs, puis rééquilibrées pour que le total corresponde au bassin de demande macro.

Validation des données et cycle de mise à jour

La validation s'est effectuée en plusieurs passes, en commençant par des vérifications de cohérence interne telles que les relations volume-valeur, la plausibilité des mouvements de prix et les totaux de parts par canal qui doivent s'additionner correctement. Les résultats ont ensuite été comparés à des signaux indépendants, tels que les tendances des importations, les annonces de production et les évolutions observées de la disponibilité des produits transformés, et tout écart important déclenchait une nouvelle vérification des hypothèses.

Avant validation finale, le modèle et le rapport ont été examinés par un autre analyste, et des appels de suivi ont été effectués lorsqu'un point de données paraissait erroné en termes de direction ou trop important pour être expliqué par la saisonnalité. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des augmentations majeures de capacité, des changements de politique affectant les importations, ou des variations brusques de prix. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vision la plus actuelle disponible.

Estimation du marché avicole saoudien de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la filière avicole saoudienne peuvent sembler très éloignées les unes des autres, même lorsqu'elles utilisent des termes similaires comme poulet de chair, œufs et produits transformés. Les écarts proviennent généralement de différences dans le moment où les prix ont été relevés, le calendrier de conversion des devises utilisé, et si la valeur représente les ventes du marché final ou un chiffre de chaîne d'approvisionnement plus large.

Dans notre travail, la tarification moyenne annuelle est actualisée selon un calendrier de conversion des devises cohérent, puis validée par des vérifications au niveau des canaux avant la finalisation des totaux, ce qui explique pourquoi Mordor Intelligence se rapproche beaucoup plus d'une vision des ventes au consommateur final que les estimations qui s'appuient sur un prix à un instant unique ou une définition de chiffre d'affaires plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,43 milliards USD (2026) | |

| Revue spécialisée A | 17,33 milliards USD (2024) | Utilise une base de valeur bien plus large qui mélange probablement le chiffre d'affaires lié à la volaille sur toute la chaîne, et il n'est pas clair si la tarification est prise au niveau du détail, du gros ou de la sortie de ferme pour la même année. |

| Bulletin sectoriel B | 19,00 milliards USD (2024) | Indique une valeur de départ plus élevée qui peut inclure un périmètre élargi (comme des catégories avicoles plus larges) et peut appliquer une base de prix et un calendrier de conversion des devises différents qui gonflent la valeur en USD rapportée. |

L'écart entre les chiffres publiés renvoie principalement aux limites de périmètre et à la manière dont les prix sont convertis en USD pour une année donnée. En maintenant le bassin de demande lié à la viande de volaille et aux œufs vendus dans le pays, et en revérifiant les prix et les répartitions par canal avant de verrouiller le modèle, la taille obtenue est plus facile à retracer et à reproduire lorsque de nouvelles données arrivent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la volaille en Arabie Saoudite ?

La taille du marché de la volaille en Arabie Saoudite est estimée à 5,43 milliards USD en 2026 et devrait enregistrer un CAGR de 5,85 % durant la période de prévision (2026-2031).

Quelle région saoudienne mène actuellement la consommation et la production de volaille ?

La région occidentale détient 50,10 % de part et est en voie d'atteindre un CAGR de 7,62 %, renforcée par le pôle de transformation en expansion de Jeddah.

À quel rythme les formats de volaille transformée et en conserve progressent-ils ?

Les lignes en conserve se développent à un CAGR de 7,21 % à mesure que la demande de commodité augmente, tandis que les offres transformées plus larges gagnent en volume grâce aux nouvelles capacités de nuggets et de découpes marinées.

Dernière mise à jour de la page le: