Taille et part du marché des œufs transformés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.33 Milliards de dollars |

| Taille du Marché (2031) | 6.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des œufs transformés par Mordor Intelligence

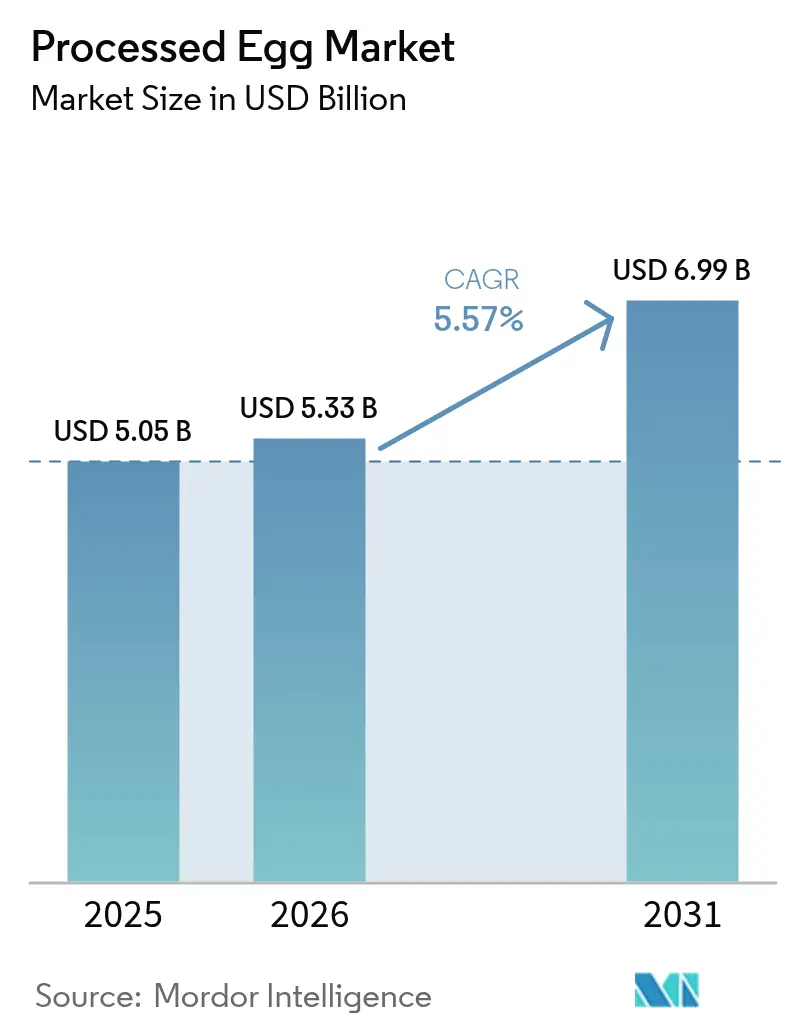

La taille du marché des œufs transformés devrait s'étendre de 5,05 milliards USD en 2025 et 5,33 milliards USD en 2026 à 6,99 milliards USD d'ici 2031, enregistrant un CAGR de 5,57 % entre 2026 et 2031. Le passage des œufs en coquille traditionnels aux produits d'œufs transformés stables à la conservation et à teneur réduite en agents pathogènes est porté par les fabricants de produits alimentaires, les opérateurs HoReCa (Hôtels, Restaurants et Restauration collective) et les enseignes de commerce de détail modernes. Ces alternatives transformées offrent de multiples avantages, notamment une sécurité alimentaire renforcée, une durée de conservation prolongée et une logistique simplifiée, ce qui en fait un choix privilégié. Le marché des œufs transformés a démontré sa résilience face aux défis, tels que les épidémies d'influenza aviaire hautement pathogène (IAHP), qui ont perturbé l'approvisionnement en œufs en coquille. Par ailleurs, les secteurs de la boulangerie, de la confiserie et de la nutrition sportive sont des contributeurs clés à la demande du marché, car ils s'appuient sur des apports en protéines standardisés pour maintenir une qualité constante dans leurs produits. Dans les économies émergentes, les formats d'œufs transformés répondent aux limites de la distribution en chaîne du froid qui entravent l'approvisionnement en œufs en coquille. De plus, ces formats s'alignent sur des réglementations strictes en matière de sécurité alimentaire qui favorisent de plus en plus les produits pasteurisés, stimulant ainsi leur adoption.

Principaux enseignements du rapport

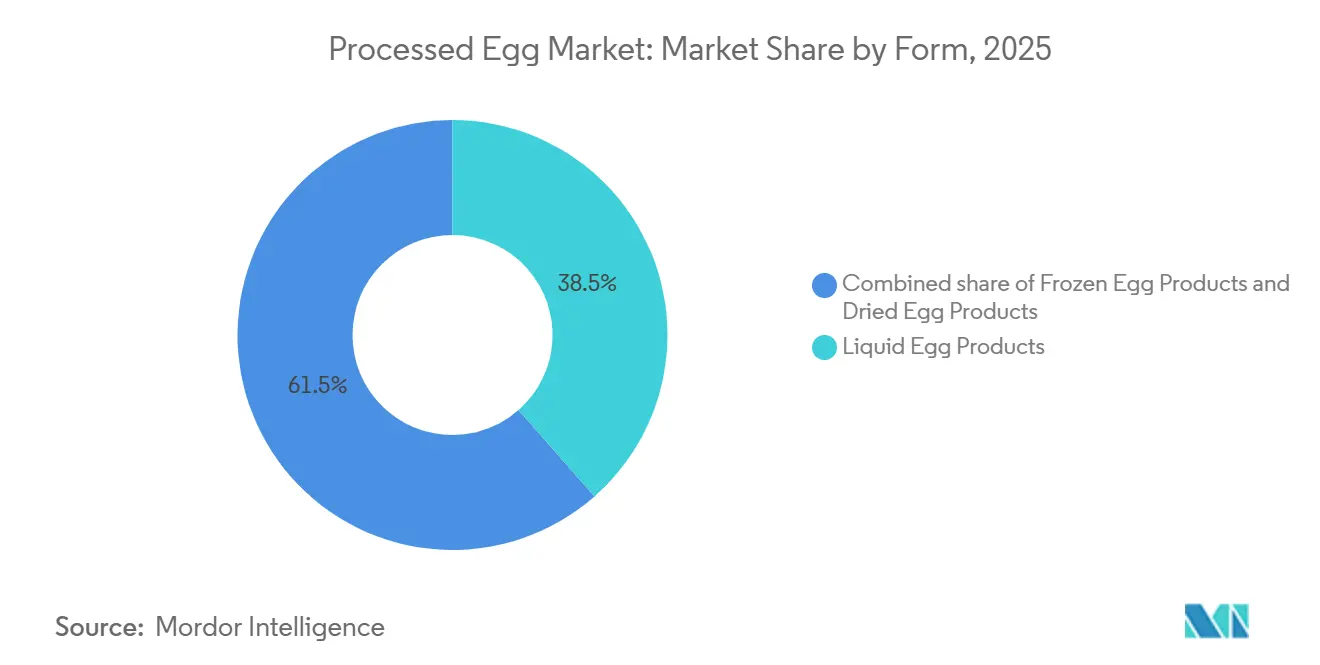

- Par forme, les produits d'œufs liquides ont dominé avec une part de marché des œufs transformés de 38,52 % en 2025, tandis que les produits d'œufs congelés devraient se développer à un CAGR de 7,35 % jusqu'en 2031.

- Par type de produit, l'œuf entier représentait 67,54 % de la taille du marché des œufs transformés en 2025 ; le blanc d'œuf progresse à un CAGR de 6,91 % jusqu'en 2031.

- Par utilisateur final, le segment HoReCa représentait 52,20 % du chiffre d'affaires en 2025 et devrait croître à un CAGR de 7,15 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord maintenait une part de 36,24 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 8,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des œufs transformés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des secteurs de la boulangerie et de la confiserie | +1.2% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'aliments de commodité et modes de vie urbains | +1.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique latine | Long terme (≥ 4 ans) |

| Essor des régimes riches en protéines et de la nutrition sportive | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Priorité à la sécurité alimentaire et obligations de pasteurisation | +0.8% | Mondial, réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Avancées technologiques dans le traitement et la conservation des œufs | +0.7% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des produits d'œufs liquides dans la restauration | +1.1% | Mondial, accéléré en Amérique du Nord et dans le secteur HoReCa d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des secteurs de la boulangerie et de la confiserie

Les boulangeries industrielles et les fabricants de confiseries intègrent de plus en plus les œufs transformés dans leurs lignes de production. Cette démarche vise à garantir la cohérence des lots et à réduire les coûts de main-d'œuvre liés au cassage et à la séparation des œufs en coquille. Cette tendance est particulièrement marquée dans les catégories à fort volume comme le pain de mie, les gâteaux et les pâtisseries. Dans ces applications, les œufs entiers liquides et les jaunes d'œufs assurent l'émulsification et la rétention d'humidité, éliminant la variabilité associée aux œufs en coquille. Le marché est également soutenu par une tendance croissante chez les boulangeries haut de gamme. L'American Bakers Association a signalé une hausse de 4,2 % de la production des boulangeries commerciales aux États-Unis pour 2024[1]Source : American Bakers Association, « State of the Baking Industry 2025 », americanbakers.org. Cette croissance est alimentée par une demande accrue de pains artisanaux haut de gamme et de gâteaux apéritifs à étiquette propre, qui nécessitent tous deux une teneur plus élevée en matières sèches d'œuf. Les préoccupations en matière de sécurité alimentaire constituent une autre force motrice derrière le passage du secteur de la boulangerie aux formats transformés. Un seul œuf en coquille contaminé représente un risque pour l'ensemble d'un lot, mais l'utilisation d'œufs liquides pasteurisés atténue la menace de Salmonella enteritidis dès le stade des ingrédients. Parallèlement, en Europe, la demande d'œufs transformés biologiques certifiés prend de l'ampleur. Cela est largement dû au Règlement UE 2092/91 pour les produits de boulangerie biologiques, les fabricants cherchant à simplifier la conformité dans leurs opérations multi-pays.

Demande d'aliments de commodité et modes de vie urbains

L'urbanisation dans les marchés d'Asie-Pacifique et du Moyen-Orient réduit considérablement le temps de préparation des repas, stimulant une forte demande de formats de repas prêts-à-manger et prêts-à-cuisiner. Ces formats s'appuient de plus en plus sur les œufs transformés comme source de protéines pratique et fiable. Cette évolution du comportement des consommateurs crée une préférence pour les produits d'œufs transformés stables à la conservation et réfrigérés, qui sont plus durables et moins susceptibles de se casser lors de la livraison du dernier kilomètre par rapport aux œufs en coquille fragiles. En Chine, la production d'œufs a atteint un impressionnant 35,88 millions de tonnes métriques en 2024, selon le Bureau national des statistiques de Chine[2]Source : Bureau national des statistiques de Chine, « Données nationales », data.stats.gov.cn. L'urbanisation remodèle le paysage de la distribution, les consommateurs s'éloignant des marchés humides traditionnels pour adopter les enseignes de commerce de détail modernes et les circuits de restauration. Cette transition stimule la demande de produits d'œufs liquides et congelés. Par ailleurs, le besoin croissant de commodité est évident dans le secteur de la restauration, où les pénuries de main-d'œuvre incitent les restaurants à service rapide et les cuisines d'hôtels à remplacer le cassage manuel des œufs en coquille par des produits d'œufs liquides pré-dosés. Ces produits réduisent non seulement le temps de préparation, mais améliorent également l'efficacité opérationnelle.

Essor des régimes riches en protéines et de la nutrition sportive

La protéine de blanc d'œuf gagne de plus en plus en popularité dans les applications de nutrition sportive et d'aliments fonctionnels, principalement en raison de son profil complet en acides aminés, de sa haute valeur biologique et de son positionnement à étiquette propre par rapport aux isolats de protéines de lactosérum et de soja. La gamme Proven Egg de Gaspari Nutrition, qui fournit 25 grammes de protéines par portion, constitue un exemple notable de la commercialisation croissante de la protéine de blanc d'œuf dans la catégorie des compléments sportifs. Cette tendance croissante est également portée par la méfiance grandissante des consommateurs envers les additifs synthétiques. La transparence à ingrédient unique de la protéine de blanc d'œuf séduit fortement les partisans de l'étiquette propre et s'aligne sur l'évolution continue du marché mondial de la nutrition sportive vers des sources de protéines à base d'aliments entiers. De plus, selon l'International Food Information Council, 70 % des consommateurs de nutriments aux États-Unis devraient prioriser la consommation de protéines d'ici 2025, soulignant la demande croissante pour des options de protéines de haute qualité[3]Source : International Food Information Council, « Food & Health Survey 2025 », ific.org.

Priorité à la sécurité alimentaire et obligations de pasteurisation

En Amérique du Nord et en Europe, les efforts réglementaires visant à éliminer Salmonella enteritidis de la chaîne d'approvisionnement en œufs stimulent l'adoption accrue d'œufs transformés pasteurisés. La règle de sécurité des œufs de la FDA impose des tests environnementaux et la réfrigération pour les œufs en coquille, mais les formats liquides, séchés et congelés pasteurisés constituent une alternative fiable conforme aux normes de réduction des agents pathogènes de l'USDA FSIS sans dépendre des contrôles à la ferme. Les transformateurs de taille moyenne cherchant à améliorer la sécurité alimentaire sans les coûts élevés de la pasteurisation thermique traditionnelle adoptent la pasteurisation par radiofréquence, qui utilise des champs électromagnétiques pour obtenir une réduction de 5 log de Salmonella tout en préservant les propriétés fonctionnelles des œufs. De plus, les systèmes à plasma froid et à base d'ozone émergent comme méthodes non thermiques pour prolonger la durée de conservation et réduire la charge microbienne, bien que leur application commerciale reste limitée à des opérations à l'échelle pilote. La certification HACCP est devenue une exigence standard pour les fournisseurs d'œufs transformés desservant la restauration collective institutionnelle et les marchés de marques distributeurs, créant une barrière à la conformité qui profite aux acteurs établis disposant de systèmes de traçabilité prêts pour les audits.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des œufs en coquille | -0.9% | Amérique du Nord et Europe, épisodique en Asie-Pacifique | Court terme (≤ 2 ans) |

| Épidémies d'influenza aviaire et autres maladies aviaires | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'hygiène | -0.5% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concurrence croissante des alternatives d'œufs à base de plantes | -0.4% | Amérique du Nord et Europe, naissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des œufs en coquille

Les transformateurs font face à des défis importants en raison de la compression des marges et de l'instabilité des prix contractuels, entraînées par les fluctuations des coûts des matières premières. Ces variations de coûts sont principalement causées par l'inflation des céréales fourragères, la hausse des prix de l'énergie et les perturbations dans les troupeaux de poules pondeuses. Les transformateurs opérant dans le cadre d'accords d'approvisionnement à prix fixe subissent une compression des marges lorsque les coûts des intrants augmentent, car ils ne peuvent pas ajuster les prix en conséquence. À l'inverse, les transformateurs qui répercutent ces hausses de coûts sur leurs clients risquent de perdre des parts de marché au profit de concurrents, tels que les alternatives à base de plantes ou les grands opérateurs de restauration qui choisissent d'effectuer le cassage des œufs en coquille en interne. Le problème est encore aggravé par la longue période de 18 à 24 mois nécessaire pour reconstituer les troupeaux de poules pondeuses après des abattages liés à des maladies. Cette longue période de récupération entraîne des périodes prolongées de pénuries d'approvisionnement, qui tendent à favoriser les producteurs intégrés verticalement disposant de leurs propres troupeaux captifs. En revanche, les transformateurs marchands, qui s'appuient sur des achats au marché spot, se retrouvent dans une position concurrentielle désavantageuse pendant ces périodes de tension de l'offre.

Réglementations strictes en matière de sécurité alimentaire et d'hygiène

Les transformateurs de petite et moyenne taille font face à des défis importants en raison des coûts en capital et opérationnels associés à la conformité avec la règle de sécurité des œufs de la FDA, les normes de réduction des agents pathogènes de l'USDA FSIS et les protocoles HACCP. La règle de sécurité des œufs de la FDA impose des exigences strictes, notamment des tests environnementaux, la réfrigération pendant le stockage et le transport, et la mise en place de systèmes de traçabilité reliant les œufs en coquille à leurs fermes d'origine. Ces mesures augmentent considérablement les coûts de conformité réglementaire, en particulier pour les transformateurs qui s'approvisionnent auprès de plusieurs fournisseurs. De même, dans l'Union européenne, le Règlement 834/2007 impose que les produits d'œufs commercialisés comme biologiques obtiennent une certification biologique. Ce processus implique des audits par des tiers et la mise en place de lignes de traitement séparées, ce qui accroît l'intensité capitalistique pour les producteurs. Bien que ces réglementations soient conçues pour améliorer la sécurité alimentaire et renforcer la confiance des consommateurs, elles créent par inadvertance des barrières à l'entrée. Ces barrières restreignent la concurrence et ralentissent l'adoption des œufs transformés, en particulier dans les marchés sensibles aux prix tels que la restauration collective institutionnelle et les circuits de marques distributeurs, où les considérations de coût sont essentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le liquide domine, le congelé accélère

En 2025, les produits d'œufs liquides représentaient une part dominante de 38,52 % du marché, soulignant leur rôle central dans les boulangeries industrielles, les restaurants à service rapide et les opérations de restauration collective institutionnelle. Ces secteurs apprécient la facilité de manipulation et le contrôle précis des portions que les formats liquides offrent. En utilisant des formats liquides, les entreprises peuvent éviter les tâches laborieuses de cassage et de séparation des œufs en coquille, minimiser les déchets provenant des coquilles brisées et s'intégrer de manière transparente dans les systèmes de mélange et de distribution automatisés privilégiés par les fabricants de produits alimentaires à fort volume. Parallèlement, les produits d'œufs séchés, appréciés pour leur capacité à être stockés à température ambiante et leur longue durée de conservation, trouvent des utilisations spécialisées dans les rations militaires, les réserves alimentaires d'urgence et les marchés d'exportation. Ces marchés sont souvent confrontés à des infrastructures de chaîne du froid limitées. De plus, l'utilisation de la technologie de séchage par atomisation permet aux transformateurs de convertir les œufs liquides en poudre avec une teneur en humidité inférieure à 5 %. Cela prolonge non seulement la durée de conservation du produit, mais permet également aux transformateurs de capitaliser sur la surproduction et de naviguer dans les fluctuations saisonnières des prix.

Les produits d'œufs congelés devraient mener la marche, avec un CAGR projeté de 7,35 % jusqu'en 2031. Cette croissance est soutenue par des investissements stratégiques dans les infrastructures de stockage frigorifique en Asie-Pacifique et au Moyen-Orient, en particulier dans les pôles de restauration. Combinant le meilleur des deux mondes, les formats congelés offrent la commodité immédiate des œufs liquides tout en affichant la stabilité de conservation à long terme caractéristique des produits séchés. Avec une durée de conservation réfrigérée allant de 12 à 18 mois, ils répondent parfaitement aux exigences de gestion des stocks des distributeurs régionaux et des opérateurs de restaurants multi-unités. La trajectoire ascendante du segment est également alimentée par la présence croissante de chaînes hôtelières internationales et de restaurants à service rapide de style occidental. Dans des marchés comme le Vietnam, l'Indonésie et les Philippines, ces établissements utilisent des produits d'œufs congelés pour standardiser leurs menus, en évitant la dépendance aux chaînes d'approvisionnement locales en œufs en coquille.

Par type de produit : l'œuf entier domine, le blanc d'œuf progresse fortement

En 2025, les formulations d'œufs entiers représentaient 67,54 % du marché, portées par leur adaptabilité dans les secteurs de la boulangerie, de la confiserie et des plats préparés. Ces applications bénéficient des propriétés émulsifiantes du jaune et des capacités moussantes du blanc. Les œufs entiers sont essentiels dans la fabrication de la mayonnaise, des crèmes et de la pâte à pâtes, où la fonctionnalité combinée du jaune et du blanc est cruciale pour obtenir la texture et la saveur souhaitées. Le segment fait preuve de maturité avec une croissance régulière, principalement attribuée à l'augmentation de la population et à la consommation d'œufs par habitant, plutôt qu'à des changements significatifs de la demande. Le jaune d'œuf, bien que détenant une part de marché plus petite, joue des rôles spécialisés dans les sauces, les vinaigrettes et les glaces. Ses qualités émulsifiantes uniques et sa texture riche en bouche justifient les coûts supplémentaires de séparation et de traitement.

Le blanc d'œuf devrait croître à un CAGR solide de 6,91 % jusqu'en 2031. Cette croissance est alimentée par sa popularité dans la nutrition sportive, les compléments protéinés et la demande croissante d'aliments fonctionnels à étiquette propre, tirant parti de la haute densité protéique de 83,3 % du blanc d'œuf et de son profil complet en acides aminés. La gamme Proven Egg de Gaspari Nutrition, qui fournit 25 grammes de protéines par portion, illustre le succès commercial du blanc d'œuf dans les compléments sportifs. De même, Sussex Wholefoods s'adresse aux passionnés de fitness et aux marques de substituts de repas avec sa poudre de blanc d'œuf. Le secteur de la boulangerie soutient également cette croissance, utilisant les propriétés moussantes incomparables du blanc d'œuf dans les meringues, les macarons et les gâteaux des anges, surpassant les alternatives à base de plantes. Cependant, des défis persistent : la dépendance du blanc d'œuf à la technologie de séparation et la nécessité de monétiser le jaune coproduit créent des pressions sur les marges. Cette situation bénéficie de plus en plus aux transformateurs intégrés verticalement disposant de portefeuilles de produits diversifiés.

Par utilisateur final : le HoReCa domine et accélère

En 2025, les circuits HoReCa représentaient 52,20 % de la demande des utilisateurs finaux et devraient croître à un CAGR de 7,15 % jusqu'en 2031. Cette croissance découle des pénuries de main-d'œuvre et de la hausse des salaires, incitant les restaurants, les hôtels et les services de restauration à passer du cassage des œufs en coquille aux formats liquides pré-dosés. Les restaurants à service rapide et les buffets de petit-déjeuner des hôtels adoptent de plus en plus les produits d'œufs liquides pour assurer un contrôle constant des portions, réduire le temps de préparation et minimiser les déchets provenant des coquilles brisées. La préférence du secteur de la restauration pour les œufs liquides est également soutenue par les préoccupations en matière de sécurité alimentaire. Un seul œuf en coquille contaminé peut entraîner une citation du département de la santé, tandis que les œufs liquides pasteurisés, avec leur réduction de 5 log des agents pathogènes, sont conformes aux normes réglementaires de sécurité.

Les utilisateurs finaux industriels, notamment les fabricants de produits alimentaires et les secteurs non alimentaires, s'appuient sur les œufs transformés pour la cohérence des lots, la réduction des agents pathogènes et les performances fonctionnelles. Ces applications vont des pâtes et des produits de boulangerie aux cosmétiques et aux produits pharmaceutiques. Les fabricants de produits alimentaires privilégient les formats d'œufs liquides et séchés qui s'intègrent de manière transparente dans les lignes de production automatisées, éliminant la variabilité et les coûts de main-d'œuvre associés au cassage et à la séparation des œufs en coquille. Bien que de moindre envergure, les applications non alimentaires sont significatives : les liants à base d'œufs dans les comprimés pharmaceutiques et les blancs d'œufs dans les cosmétiques utilisent des propriétés hypoallergéniques et filmogènes, justifiant leur tarification premium.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 36,24 % du chiffre d'affaires du marché des œufs transformés, portée par des réglementations de sécurité strictes et une chaîne d'approvisionnement intégrée reliant les fermes de poules pondeuses aux transformateurs. En 2024, l'IAHP a considérablement réduit l'offre, faisant atteindre aux prix des œufs en coquille des niveaux records et déclenchant une vague d'importations en provenance du Brésil début 2025. Malgré cette perturbation, les transformateurs ont restauré leurs capacités grâce à des améliorations de la biosécurité et des efforts de reconstitution des troupeaux. Fin 2025, Cal-Maine avait stabilisé ses troupeaux à 44,51 millions de poules. Le Canada et le Mexique ont fourni des volumes supplémentaires, le Mexique s'imposant comme un pôle de transformation rentable pour les acheteurs américains. Le mandat de poules en cage libre de la Californie transforme la chaîne d'approvisionnement de la côte ouest, encourageant l'adoption de poulaillers sans cage à forte intensité capitalistique et de formats transformés pour réduire la volatilité saisonnière des prix.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR attendu de 8,43 % jusqu'en 2031. La Chine, le plus grand producteur mondial d'œufs bruts, affiche un taux de pénétration des œufs transformés inférieur à 10 %, ce qui représente un potentiel de croissance significatif à mesure que les marchés humides urbains déclinent. En Inde, bien que les fermes avicoles modernes et les installations de chaîne du froid bénéficient d'un soutien, la fragmentation des réglementations ralentit l'adoption des aliments transformés au détail. L'Asie du Sud-Est, soutenue par des investissements dans la restauration liés au tourisme, connaît une croissance à deux chiffres des importations d'œufs liquides au Vietnam et aux Philippines.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique complètent le paysage du marché mondial. L'accent mis par l'Europe sur le bien-être animal et l'étiquetage biologique, bien qu'augmentant les coûts, crée des opportunités de marché premium. Des entreprises telles qu'Eurovo, Interovo et Groupe Avril capitalisent sur leurs opérations multi-pays. La vague d'exportations du Brésil vers les États-Unis lors des pénuries liées à l'IAHP a mis en évidence le rôle de l'Amérique du Sud en tant que fournisseur de contingence. Dans les États du Conseil de coopération du Golfe, les investissements dans les installations de stockage frigorifique visent à soutenir le marché hôtelier en pleine croissance, stimulant la demande d'œufs congelés.

Paysage concurrentiel

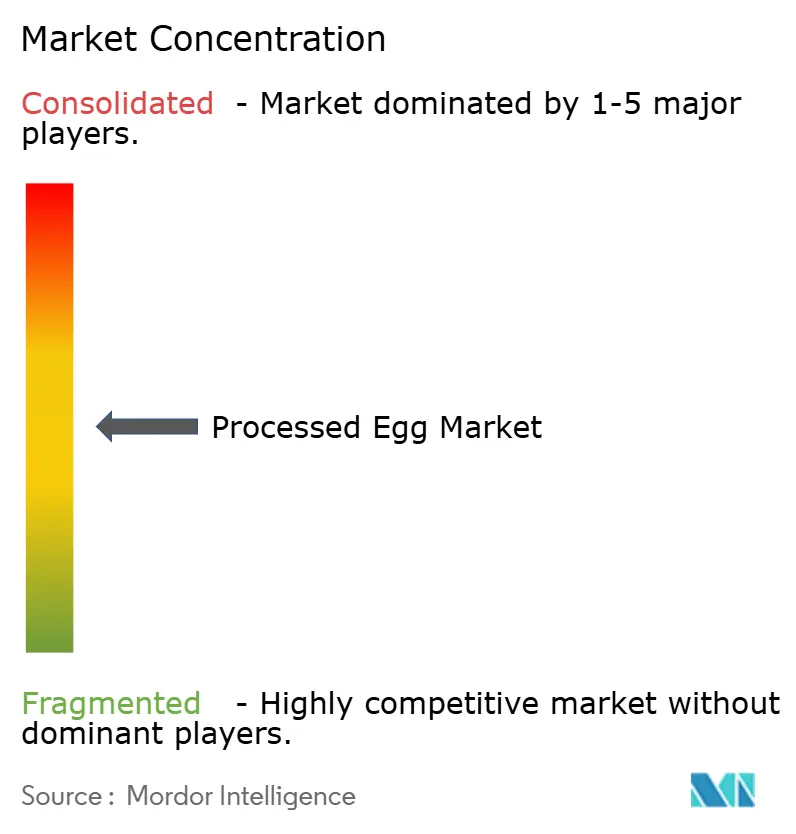

Le marché des œufs transformés présente une concentration modérée, les acteurs de premier plan détenant une part significative de la capacité mondiale. Cependant, la fragmentation régionale persiste en raison de la nature périssable des œufs liquides et des avantages logistiques du traitement localisé. Des producteurs comme Cal-Maine Foods, qui supervise 44,51 millions de poules dans divers États américains, s'appuient sur des troupeaux de poules pondeuses captifs. Cette approche contribue à stabiliser les coûts des matières premières et garantit des accords d'approvisionnement à long terme avec les distributeurs de restauration et les clients industriels. Des transformateurs diversifiés tels que Michael Foods et Rembrandt Enterprises se démarquent en offrant une large gamme de produits, notamment des œufs liquides, séchés et congelés, ainsi que des options à valeur ajoutée comme des œufs brouillés précuits et des omelettes à portion contrôlée, particulièrement bénéfiques pour les restaurants à service rapide. Des acteurs spécialisés comme Vital Farms se taillent des niches premium dans le commerce de détail en se concentrant sur les certifications d'élevage en plein air et les chaînes d'approvisionnement transparentes.

Les avancées technologiques modifient le paysage concurrentiel. Des innovations telles que la pasteurisation par radiofréquence, le plasma froid et le chauffage ohmique permettent aux transformateurs de taille moyenne de respecter les normes de l'USDA FSIS et de la règle de sécurité des œufs de la FDA sans l'investissement en capital élevé requis par les méthodes thermiques traditionnelles. Sanovo Technology Group et Moba B.V. sont à la pointe de l'innovation en matière d'équipements, proposant des lignes de traitement modulaires qui intègrent le cassage, la pasteurisation et l'emballage aseptique dans un système compact unique, réduisant les besoins en capital pour les transformateurs régionaux entrant sur le marché.

Les opportunités inexploitées comprennent la protéine de blanc d'œuf pour la nutrition sportive, les produits d'œufs congelés pour le secteur de la restauration en Asie-Pacifique et les formats certifiés biologiques pour le commerce de détail européen. Ces segments représentent un défi pour les acteurs établis en raison des pressions sur les marges ou d'une portée de distribution limitée. Des perturbateurs émergents, tels que les startups d'œufs à base de plantes Fabumin et Burcon-Puratos, gagnent du terrain dans les applications de boulangerie végane et de restauration. Cependant, leurs performances fonctionnelles et leur compétitivité en termes de coûts restent inférieures à celles des œufs conventionnels dans la plupart des applications industrielles.

Leaders du secteur des œufs transformés

Cal-Maine Foods Inc.

Michael Foods

Rose Acre Farms

Rembrandt Enterprises

Eurovo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cal-Maine Foods a investi 75 millions USD pour renforcer sa production d'œufs liquides issus de poules en cage libre au Texas. Cette expansion introduira 2 millions de poules pondeuses et une nouvelle ligne de pasteurisation, destinée à traiter 500 000 livres d'œufs liquides par semaine. Les grandes chaînes de restaurants à service rapide s'étant engagées à s'approvisionner à 100 % en produits issus de poules en cage libre d'ici 2026, la démarche de Cal-Maine la positionne pour saisir des volumes de marché supplémentaires, notamment alors que ses concurrents font face aux délais de certification.

- Février 2025 : Eurovo Group a acquis une installation de traitement d'œufs polonaise auprès d'un concurrent régional, augmentant sa capacité de 80 000 tonnes métriques par an pour les œufs liquides et séchés. Cette démarche répond aux besoins des fabricants de boulangerie et de pâtes d'Europe centrale. L'acquisition consolide non seulement la position d'Eurovo sur le marché de l'UE, mais offre également une diversification géographique dans un contexte de croissance modérée en Europe occidentale.

- Janvier 2025 : Michael Foods, filiale de Post Holdings, a dévoilé une nouvelle gamme de blancs d'œufs liquides biologiques. Ces blancs d'œufs, certifiés par le Programme national biologique de l'USDA et issus de troupeaux en cage libre, sont destinés aux secteurs de la nutrition sportive et de la restauration en Amérique du Nord. Proposés à un prix supérieur de 20 % à leurs homologues conventionnels, le produit répond à la demande croissante des consommateurs pour des protéines à étiquette propre.

- Décembre 2024 : Rembrandt Enterprises a conclu un partenariat avec un prestataire logistique chinois spécialisé dans la chaîne du froid pour distribuer des produits d'œufs congelés dans les villes de deuxième et troisième rang. En utilisant le réseau de camions réfrigérés du partenaire, l'entreprise vise à accéder à des marchés qui dépendaient traditionnellement de la poudre d'œuf séchée. Ce partenariat devrait générer 15 millions USD de chiffre d'affaires supplémentaire d'ici 2026.

Périmètre du rapport mondial sur le marché des œufs transformés

Les produits d'œufs transformés sont obtenus en cassant l'œuf et en traitant le liquide intérieur pour obtenir un produit d'œuf acceptable. Le rapport sur le marché des œufs transformés est segmenté par forme, type de produit, utilisateur final et géographie. Par forme, le marché est segmenté en liquide, séché et congelé. Par type de produit, le marché est segmenté en œuf entier, jaune d'œuf et blanc d'œuf. Par utilisateur final, le marché est segmenté en industriel, HoReCa et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes) pour tous les segments ci-dessus.

| Produits d'œufs liquides |

| Produits d'œufs séchés |

| Produits d'œufs congelés |

| Œuf entier |

| Jaune d'œuf |

| Blanc d'œuf |

| Industriel | Fabrication alimentaire |

| Utilisation finale non alimentaire | |

| HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Boutiques de vente en ligne | |

| Autres circuits de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Produits d'œufs liquides | |

| Produits d'œufs séchés | ||

| Produits d'œufs congelés | ||

| Par type de produit | Œuf entier | |

| Jaune d'œuf | ||

| Blanc d'œuf | ||

| Utilisateur final | Industriel | Fabrication alimentaire |

| Utilisation finale non alimentaire | ||

| HoReCa | ||

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques de vente en ligne | ||

| Autres circuits de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des œufs transformés d'ici 2031 ?

Il devrait atteindre 6,99 milliards USD d'ici 2031, avec un CAGR de 5,57 % à partir de 2026.

Quel format se développe le plus rapidement ?

Les produits d'œufs congelés devraient afficher un CAGR de 7,35 % jusqu'en 2031, portés par la demande de restauration en Asie et au Moyen-Orient.

Pourquoi les acheteurs HoReCa se tournent-ils vers les œufs liquides ?

Les œufs liquides réduisent le temps de préparation jusqu'à 40 %, diminuent les coûts de main-d'œuvre et répondent aux normes strictes de sécurité alimentaire, entraînant un CAGR de 7,15 % dans l'adoption par le secteur HoReCa.

Qu'est-ce qui explique l'essor de la protéine de blanc d'œuf ?

Le blanc d'œuf offre une densité protéique de 83,3 % et un attrait pour l'étiquette propre, soutenant un CAGR de 6,91 % de la demande en blanc d'œuf, notamment pour la nutrition sportive.

Dernière mise à jour de la page le: