Taille et part du marché des machines de traitement des œufs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.64 Milliards de dollars |

| Taille du Marché (2031) | 42.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

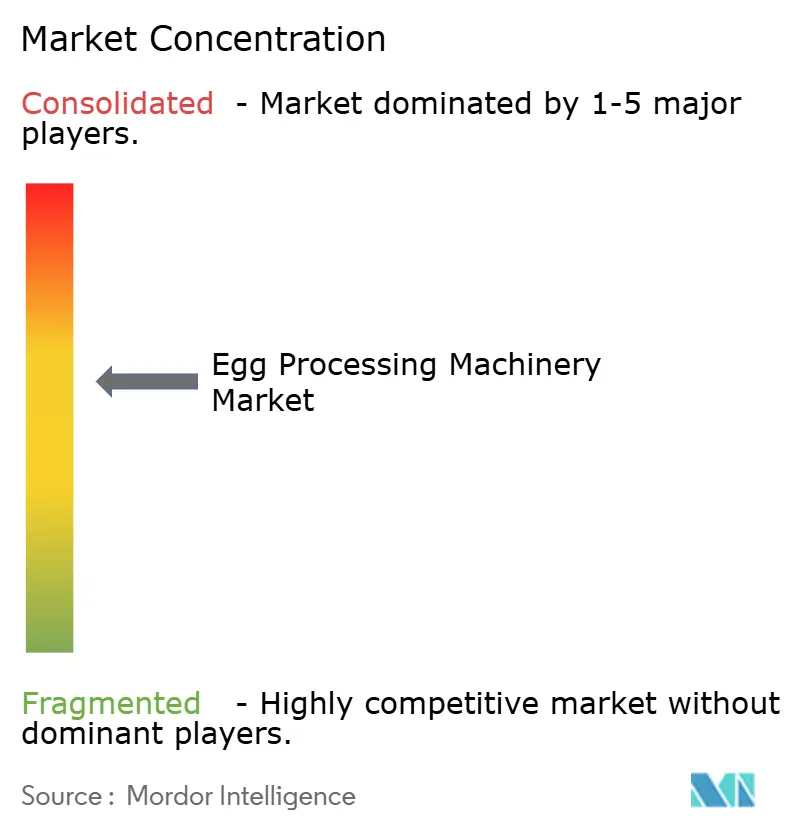

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de traitement des œufs par Mordor Intelligence

La taille du marché des équipements de traitement des œufs devrait passer de 33,26 milliards USD en 2025 à 34,64 milliards USD en 2026 et devrait atteindre 42,46 milliards USD d'ici 2031, à un TCAC de 4,17 % sur la période 2026-2031. Cette croissance est alimentée par les avancées en matière de technologies d'automatisation, les réglementations strictes en matière de sécurité alimentaire et la diversification croissante des modes de consommation de protéines. Les changements réglementaires aux États-Unis et en Europe favorisent l'adoption de machines avancées équipées de systèmes de surveillance continue, de mesures de cybersécurité robustes et de fonctionnalités de sécurité basées sur l'IA, qui contribuent également à raccourcir les cycles de remplacement. En Amérique du Nord, les transformateurs investissent massivement dans des lignes de production flexibles pour contrecarrer les perturbations de la chaîne d'approvisionnement, telles que celles causées par les épidémies d'influenza aviaire hautement pathogène. Parallèlement, les opérateurs de la région Asie-Pacifique intègrent rapidement des technologies intelligentes pour répondre à la demande croissante des marchés urbains, portée par la croissance démographique et l'évolution des préférences alimentaires. Le paysage concurrentiel évolue vers des offres intégrées et orientées solutions, combinant du matériel de pointe avec des analyses de données avancées. Ces solutions permettent aux transformateurs de surveiller en temps réel des indicateurs de performance clés, tels que les rendements, l'efficacité énergétique et la conformité réglementaire, améliorant ainsi l'efficacité opérationnelle, réduisant les coûts et garantissant le respect des normes de sécurité alimentaire.

Principaux enseignements du rapport

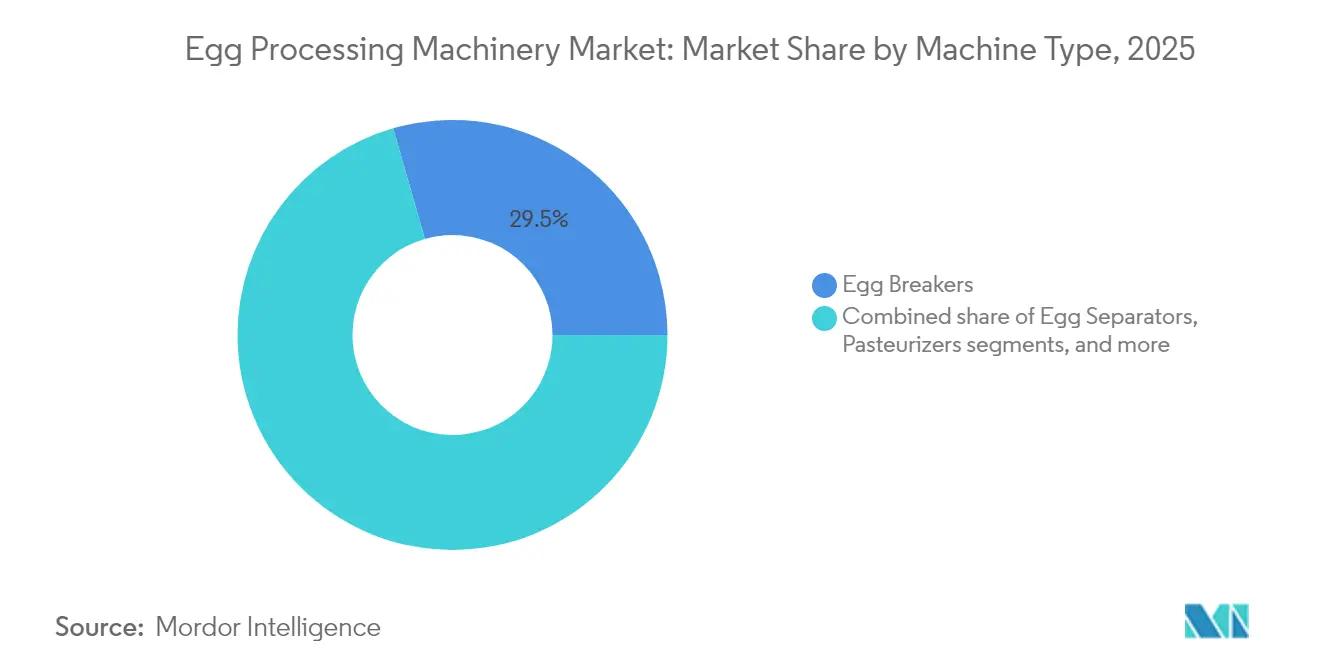

- Par type de machine, les casseurs d'œufs détenaient 29,45 % de la part de marché des équipements de traitement des œufs en 2025, tandis que les homogénéisateurs devraient afficher le TCAC le plus rapide, à 6,18 %, jusqu'en 2031.

- Par produit final, les œufs liquides représentaient 45,98 % de la taille du marché des équipements de traitement des œufs en 2025 et devraient se développer à un TCAC de 6,92 % jusqu'en 2031.

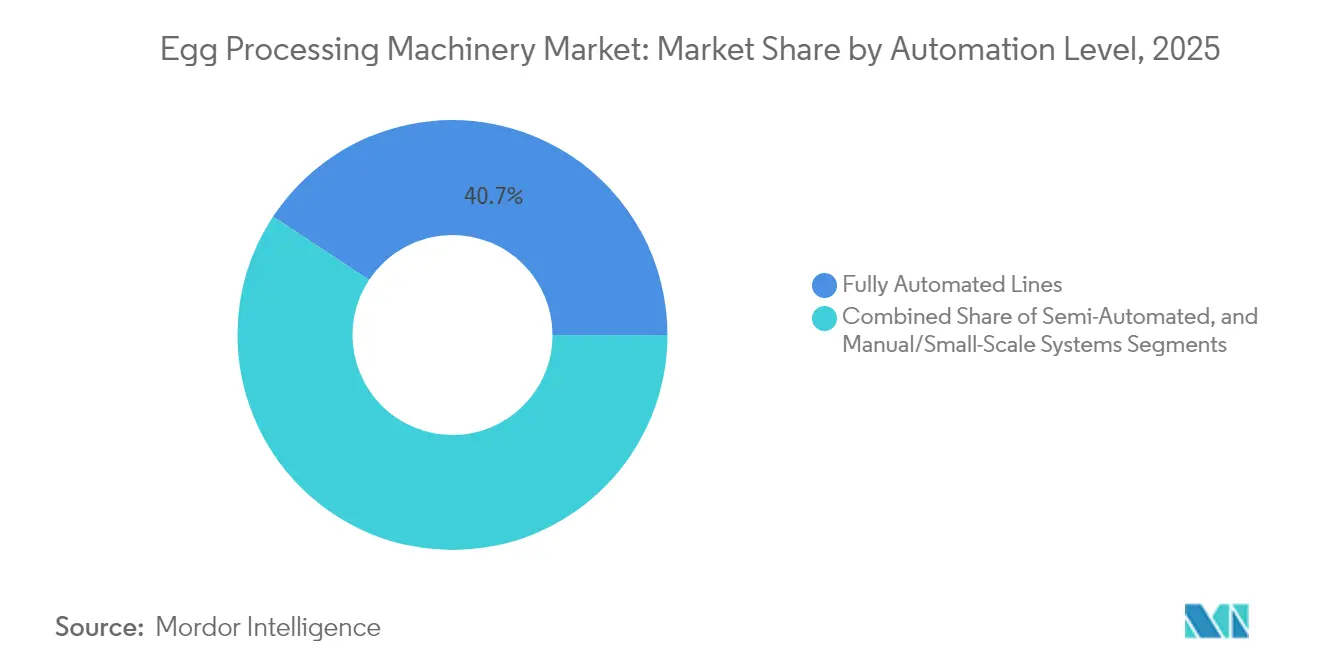

- Par niveau d'automatisation, les lignes entièrement automatisées représentaient 40,72 % du marché des équipements de traitement des œufs en 2025 et devraient mener la croissance avec un TCAC de 8,74 % jusqu'en 2031.

- Par utilisateur final, les fabricants de produits à base d'œufs représentaient 38,02 % du marché des équipements de traitement des œufs, tandis que les transformateurs de boulangerie et de confiserie devraient connaître la croissance la plus rapide, à un TCAC de 5,25 %.

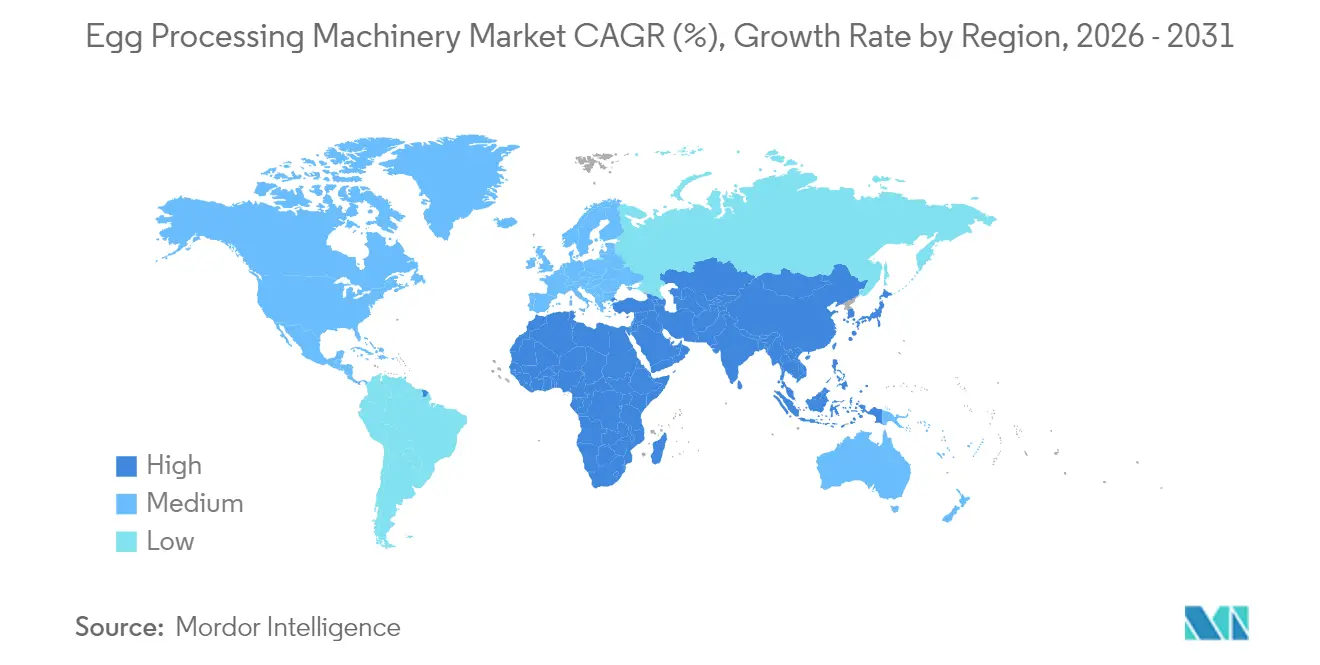

- Par géographie, l'Amérique du Nord a conservé une part de marché de 30,88 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 7,22 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines de traitement des œufs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits à base d'œufs transformés et de commodité | +1.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accent croissant sur les normes de sécurité alimentaire et d'hygiène | +0.8% | Mondial, porté par les mandats réglementaires | Court terme (≤ 2 ans) |

| Adoption de l'automatisation et des technologies de traitement intelligentes | +1.0% | Asie-Pacifique en tête, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Popularité croissante des régimes riches en protéines et des aliments fonctionnels | +0.7% | Mondial, gains précoces sur les marchés urbains | Moyen terme (2-4 ans) |

| Avancées technologiques dans les machines de traitement des œufs | +0.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de systèmes de pasteurisation modulaires à la ferme pour la production d'œufs en cage libre | +0.3% | Zones réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à base d'œufs transformés et de commodité

L'évolution des préférences des consommateurs vers des sources de protéines prêtes à consommer et à longue conservation stimule une demande soutenue pour des technologies de traitement avancées qui dépassent les applications traditionnelles des œufs liquides. L'acquisition d'Echo Lake Foods par Cal-Maine pour 258 millions USD en 2025 souligne l'importance stratégique des produits à base d'œufs à valeur ajoutée, qui offrent des marges bénéficiaires plus élevées mais nécessitent des équipements de traitement avancés et spécialisés. Cette tendance accélère les cycles de remplacement des équipements de traitement, car les fabricants recherchent des systèmes capables de produire des produits innovants tels que des bouchées aux œufs, des omelettes précuites et des aliments de commodité enrichis en protéines. Ces produits exigent un contrôle précis de la température et des mesures robustes de prévention de la contamination, rendant les équipements avancés indispensables. Les segments des homogénéisateurs et des sécheurs par atomisation bénéficient particulièrement de cette évolution, car ces technologies sont essentielles pour obtenir les modifications de texture et la durée de conservation prolongée requises par les applications d'aliments de commodité. Pour rester compétitifs, les fabricants d'équipements doivent désormais concevoir des systèmes capables de gérer plusieurs formats de produits sur une seule ligne de production. Cette exigence accroît à la fois la complexité et l'intensité capitalistique des systèmes de production, établissant une norme plus élevée par rapport aux équipements traditionnels à produit unique. L'évolution de la dynamique du marché souligne la nécessité d'innover et de s'adapter dans les technologies de traitement pour répondre à la demande croissante de produits alimentaires de commodité diversifiés et de haute qualité.

Accent croissant sur les normes de sécurité alimentaire et d'hygiène

L'application réglementaire évolue des inspections périodiques vers une surveillance continue, créant un impact profond sur les spécifications de conception des équipements et les protocoles opérationnels. Les normes actualisées du programme réglementaire sur les œufs (ERPS) de la FDA établissent des cadres robustes pour la collaboration entre les États et le gouvernement fédéral, conduisant à des inspections plus fréquentes et à des mandats de déclaration de données plus stricts. Cette évolution favorise l'adoption d'équipements avancés dotés de systèmes de surveillance intégrés, de technologies de nettoyage automatisées et de capacités de capture de données en temps réel, qui garantissent la conformité avec une intervention manuelle minimale. De plus, le développement par l'USDA de la technologie de pasteurisation par radiofréquence (RF), qui permet une réduction de 99,999 % de la Salmonella en seulement 24 minutes — soit nettement plus rapide que le processus traditionnel de 57 minutes — démontre comment les exigences réglementaires accélèrent les avancées technologiques. Les fournisseurs capables d'intégrer de manière transparente ces technologies de sécurité innovantes tout en maintenant l'efficacité opérationnelle sont bien positionnés pour acquérir un avantage concurrentiel. Sur les marchés où les coûts de conformité réglementaire influencent de plus en plus la rentabilité, de telles avancées deviennent essentielles pour maintenir le leadership sur le marché et répondre aux normes de sécurité en constante évolution.

Adoption de l'automatisation et des technologies de traitement intelligentes

Alors que les régions font face à des transitions démographiques, la convergence des pénuries de main-d'œuvre dans le secteur manufacturier et du besoin croissant de qualité constante pousse l'automatisation à devenir un impératif opérationnel plutôt qu'une option stratégique. L'initiative SAMARTH Udyog Bharat 4.0 de l'Inde illustre ce changement en établissant des centres d'expérience Industrie 4.0 et en fournissant un soutien technique pour promouvoir l'automatisation de la fabrication. Cette initiative reflète la reconnaissance par le gouvernement que la modernisation des équipements de traitement est essentielle pour maintenir la compétitivité sur le marché mondial. L'intégration de capteurs IoT et de systèmes de contrôle de processus pilotés par l'IA permet aux fabricants d'optimiser des paramètres critiques tels que la température, l'humidité et les débits en temps réel. Cela minimise non seulement les déchets, mais améliore également la cohérence des rendements, garantissant une efficacité accrue. Par exemple, la mise en œuvre par ABB de variateurs de fréquence à MPS Egg Farms a permis des économies d'énergie significatives de 400 000 kW par an, démontrant des retours mesurables sur les investissements en automatisation. De plus, ce cycle d'adoption génère des effets de réseau, où les premiers adoptants acquièrent des avantages en termes de coûts, obligeant les concurrents à suivre. Cette dynamique accélère la transformation du marché, favorisant l'avancement technologique généralisé et l'efficacité opérationnelle.

Popularité croissante des régimes riches en protéines et des aliments fonctionnels

La sensibilisation croissante à la nutrition stimule la demande d'équipements avancés de traitement des œufs conçus pour produire des isolats de protéines, des ingrédients fonctionnels et des produits nutraceutiques. Ces applications nécessitent une préservation moléculaire précise pendant le traitement pour maintenir la qualité et la fonctionnalité souhaitées. En réponse à cette demande, l'industrie a développé des technologies de séchage par atomisation spécifiquement optimisées pour les protéines de blanc d'œuf. Ces technologies garantissent la rétention des propriétés de gélification tout en atteignant des tailles de particules submicroniques, répondant aux exigences croissantes du marché nutraceutique. Les fabricants investissent massivement dans des technologies innovantes capables de séparer et de concentrer efficacement des fractions protéiques spécifiques tout en préservant leur bioactivité. La tendance croissante vers les aliments fonctionnels souligne davantage la nécessité d'équipements de traitement capables d'intégrer des ingrédients supplémentaires, de contrôler la distribution granulométrique et de préserver l'intégrité nutritionnelle tout au long des cycles de production. Cette évolution favorise le développement de systèmes de contrôle sophistiqués et de modules de traitement spécialisés. Ces avancées permettent la gestion de formulations de produits diverses au sein de lignes de production intégrées, garantissant efficacité et cohérence pour répondre aux demandes des consommateurs en constante évolution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé en capital dans les équipements de traitement | -0.6% | Mondial, aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Adoption limitée dans les petites et moyennes entreprises | -0.4% | Asie-Pacifique et Moyen-Orient et Afrique, centres de traitement ruraux | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées aux déchets du traitement des œufs | -0.3% | Zones réglementaires de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Concurrence des substituts d'œufs à base de plantes | -0.2% | Marchés urbains d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en capital dans les équipements de traitement

Les avancées technologiques dans le financement des équipements bénéficient de plus en plus aux grands transformateurs, tandis que les petites opérations font face à des défis croissants en matière de modernisation. Ces défis sont particulièrement prononcés sur les marchés émergents, où l'accès au financement reste limité. Les lignes de traitement des œufs entièrement automatisées, qui nécessitent un investissement en capital significatif dépassant 10 millions USD pour des installations complètes, mettent en évidence les barrières financières auxquelles se heurtent les petits acteurs. Pour remédier à ces contraintes, le gouvernement indien a alloué 144 millions USD en 2025 dans le cadre de son programme d'incitation lié à la production pour la transformation alimentaire, signalant la nécessité d'interventions politiques. L'écart de financement a également ouvert des opportunités pour des solutions alternatives, telles que les modèles d'équipement en tant que service et les systèmes modulaires, qui permettent un déploiement progressif. Cependant, ces approches ne parviennent souvent pas à offrir l'efficacité opérationnelle des installations entièrement intégrées. Par conséquent, les transformateurs disposant d'un capital limité retardent fréquemment les mises à niveau des équipements, s'exposant à des risques accrus de non-conformité réglementaire et à des désavantages concurrentiels. Au fil du temps, ces vulnérabilités peuvent s'aggraver, entraînant une érosion potentielle des parts de marché et une segmentation accrue du marché.

Adoption limitée dans les petites et moyennes entreprises

Les économies d'échelle dans les équipements de traitement des œufs créent des barrières d'adoption significatives pour les PME, car ces entreprises ne parviennent souvent pas à atteindre les taux d'utilisation nécessaires pour justifier des investissements dans l'automatisation avancée. Cette limitation perpétue des écarts d'efficacité, menaçant leur viabilité à long terme dans un marché de plus en plus concurrentiel. Pour relever ces défis, la Mission nationale pour l'élevage a introduit une politique offrant des subventions en capital de 50 %, jusqu'à 60 000 USD en 2025, pour les installations de traitement de l'élevage[1]Source : Ministère des Pêches, de l'Élevage et de la Laiterie, " Mission nationale pour l'élevage", www.pib.gov.in. Cette initiative souligne la reconnaissance du besoin critique d'un soutien ciblé pour maintenir les PME et renforcer leur compétitivité. Cependant, les contraintes financières ne sont pas le seul obstacle. Les PME manquent souvent de l'expertise technique nécessaire pour exploiter des équipements de traitement avancés, ce qui complique davantage l'adoption. Ce manque de connaissances souligne la nécessité pour les fabricants d'équipements d'innover en concevant des interfaces conviviales et en proposant des solutions de support à distance robustes. Sans de telles mesures, l'écart d'adoption se creuse, entraînant des risques accrus de concentration du marché. Les grands transformateurs, disposant d'un meilleur accès aux technologies avancées, acquièrent des avantages concurrentiels significatifs, réduisant potentiellement la diversité des fournisseurs. Cette concentration amplifie également les vulnérabilités de la chaîne d'approvisionnement, en particulier lors de crises telles que les épidémies d'influenza aviaire hautement pathogène, où les perturbations peuvent gravement affecter la disponibilité et la stabilité des chaînes d'approvisionnement. Relever ces défis est essentiel pour garantir un environnement de marché plus résilient et inclusif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les casseurs dominent, les homogénéisateurs accélèrent

En 2025, les casseurs d'œufs ont capturé une part significative de 29,45 % du marché, consolidant leur rôle de pierre angulaire des opérations de traitement en aval. Cette domination découle de la fonction essentielle de conversion des œufs en coquille en forme liquide, une étape critique avant tout traitement à valeur ajoutée. Par conséquent, les casseurs d'œufs sont fondamentaux pour l'infrastructure de l'industrie. Le segment bénéficie d'une demande de remplacement stable, portée par l'usure des équipements et la conformité aux réglementations strictes en matière de conception sanitaire. Les fabricants ont répondu en développant des systèmes de cassage avancés intégrant des fonctionnalités automatisées de séparation des coquilles et d'inspection de la qualité. Ces innovations minimisent non seulement les risques de contamination, mais améliorent également l'efficacité des rendements, garantissant des performances constantes. Le leadership durable des casseurs d'œufs sur le marché souligne la dépendance de l'industrie aux solutions de traitement mécaniques, même si d'autres catégories d'équipements connaissent des avancées technologiques.

Les homogénéisateurs sont positionnés comme la catégorie de machines à la croissance la plus rapide, avec un TCAC projeté de 6,18 % jusqu'en 2031. Cette croissance est portée par la demande croissante de cohérence uniforme des produits et de durée de conservation prolongée dans les applications d'œufs liquides. Un exemple notable d'innovation dans ce segment est la technologie d'homogénéisation par cavitation de Moba, qui permet des processus d'homogénéisation plus doux. Cette technologie prolonge les durées de fonctionnement des pasteurisateurs et réduit les coûts opérationnels par rapport aux systèmes traditionnels à haute pression, offrant des gains d'efficacité significatifs. La croissance rapide de ce segment reflète la reconnaissance par l'industrie du rôle critique que joue la qualité de l'homogénéisation dans la détermination des performances des produits finaux, en particulier dans les applications de boulangerie et de restauration. Les homogénéisateurs modernes s'intègrent désormais de manière transparente aux systèmes de pasteurisation, optimisant les traitements thermiques tout en préservant l'intégrité du produit. Cette convergence technologique améliore l'efficacité globale du traitement et positionne les homogénéisateurs comme des composants indispensables dans les lignes de traitement des œufs contemporaines, où le maintien de la qualité des produits et de l'efficacité opérationnelle est essentiel pour obtenir un avantage concurrentiel.

Par produit final : les œufs liquides mènent à la fois en taille et en croissance

En 2025, les œufs liquides ont capturé une part significative de 45,98 % du marché, avec un TCAC projeté de 6,92 % jusqu'en 2031. Cette croissance met en évidence leur polyvalence dans les services de restauration, les boulangeries et les applications industrielles, où la qualité constante et la facilité de manipulation sont essentielles. La domination du segment est portée par sa capacité à répondre aux besoins de plusieurs catégories d'utilisateurs finaux tout en offrant aux transformateurs des efficacités opérationnelles, telles que le stockage simplifié, le transport et la gestion des stocks par rapport aux œufs en coquille. Les avancées technologiques, telles que les nanostructures d'eau modifiées (EWNS) atteignant un taux d'inactivation d'E. coli de 97,6 % pour la décontamination des coquilles d'œufs, ont encore amélioré la sécurité et la qualité des œufs liquides tout en préservant leurs propriétés protectrices naturelles. De plus, les systèmes de traitement avancés intègrent désormais une surveillance de la qualité en temps réel et une détection automatisée de la contamination, garantissant des spécifications de produits constantes. Ce leadership sur le marché reflète la préférence croissante de l'industrie alimentaire pour des ingrédients standardisés permettant des processus de fabrication prévisibles et efficaces.

Les œufs liquides s'étendent également vers des applications émergentes, notamment les aliments de commodité, les compléments protéinés et les ingrédients alimentaires fonctionnels, tirant parti de leurs avantages de traitement. Le développement par l'USDA de la technologie de pasteurisation par radiofréquence, qui réduit la Salmonella de 99,999 % en seulement 24 minutes par rapport au processus traditionnel de 57 minutes, a ouvert de nouvelles opportunités pour les applications d'œufs liquides en améliorant la sécurité et en réduisant le temps de traitement. Les fabricants d'équipements soutenant ce segment connaissent une croissance soutenue de la demande, mais font face à une pression croissante pour développer des systèmes capables de gérer des formulations spécialisées et de répondre aux exigences de durée de conservation prolongée. Avec une forte trajectoire de croissance, les œufs liquides devraient poursuivre leur expansion sur le marché, portée par les innovations technologiques continues et la diversification vers de nouvelles applications.

Par niveau d'automatisation : l'automatisation complète domine et s'accélère

En 2025, les lignes entièrement automatisées ont capturé une part de 40,72 % du marché et devraient croître à un TCAC de 8,74 % jusqu'en 2031. Cette croissance met en évidence la préférence croissante pour l'automatisation parmi les transformateurs cherchant à améliorer l'efficacité opérationnelle et à répondre aux exigences réglementaires. Les systèmes d'automatisation ont gagné en importance grâce à leur capacité à offrir des avantages mesurables, notamment la réduction des coûts de main-d'œuvre, l'amélioration de la conformité en matière de sécurité et la qualité constante des produits — des avantages que les opérations manuelles ne peuvent pas fournir. Par exemple, l'intégration de systèmes de surveillance pilotés par l'IA dans la gestion avicole, atteignant un taux de précision de 93,1 % dans la surveillance opérationnelle, illustre comment les technologies d'automatisation évoluent au-delà des équipements de traitement traditionnels pour englober des systèmes complets de gestion de la production. Les lignes automatisées modernes disposent désormais de capacités avancées telles que la maintenance prédictive et le contrôle qualité en temps réel, qui réduisent considérablement les temps d'arrêt tout en garantissant une qualité de production constante. La domination de ce segment reflète les pressions concurrentielles croissantes qui favorisent l'adoption généralisée de l'automatisation, même parmi les transformateurs confrontés à des contraintes initiales de capital.

De plus, la croissance accélérée de l'automatisation est alimentée par la convergence des pénuries de main-d'œuvre, des exigences réglementaires strictes et de la demande de qualité constante, faisant de l'automatisation une nécessité opérationnelle plutôt qu'une option stratégique. Un exemple notable est la mise en œuvre par ABB de variateurs de fréquence à MPS Egg Farms, qui a permis des économies d'énergie annuelles de 400 000 kW, démontrant les retours tangibles sur les investissements en automatisation qui justifient les dépenses en capital associées. Pour relever les défis auxquels font face les transformateurs qui passent des opérations manuelles aux opérations entièrement automatisées, les fournisseurs d'équipements développent des solutions d'automatisation modulaires permettant des mises à niveau progressives. La forte trajectoire de croissance de l'automatisation complète souligne le rôle des avancées technologiques et des pressions concurrentielles dans la définition des conditions du marché, positionnant les systèmes automatisés comme indispensables pour la durabilité et le succès à long terme.

Par utilisateur final : les fabricants mènent, les boulangeries stimulent la croissance

En 2025, les fabricants de produits à base d'œufs représentaient 38,02 % du marché, soulignant leur rôle central dans la transformation des œufs en coquille en produits diversifiés pour diverses industries. Cette position dominante découle de leur rôle d'intermédiaire, comblant le fossé entre les producteurs d'œufs et les utilisateurs finaux. Pour répondre à un large éventail de besoins des clients, ces fabricants emploient des techniques de traitement avancées. Leurs installations, souvent équipées de systèmes de traitement continu à grande échelle, privilégient l'efficacité tout en respectant les normes de qualité strictes exigées par les clients de la restauration et de l'industrie. Bénéficiant d'une demande stable et de liens durables avec leurs clients, ces fabricants jouissent de flux de revenus constants, un atout pour leurs fournisseurs d'équipements. La structure du marché favorise ces installations de traitement spécialisées, leur permettant de servir plusieurs utilisateurs finaux de manière plus efficace que si des entreprises individuelles exploitaient leurs propres équipements.

Les transformateurs de boulangerie et de confiserie sont positionnés pour être le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC projeté de 5,25 % jusqu'en 2031. Cette croissance est alimentée par un appétit croissant pour les aliments de commodité et la boulangerie artisanale, qui s'appuient toutes deux sur un traitement spécialisé des œufs. L'acquisition d'Artisan Kitchens par Rembrandt Foods témoigne de cette tendance, signalant un mouvement stratégique vers le secteur des œufs précuits. Ces expansions mettent en évidence le passage des transformateurs vers des applications à haute valeur ajoutée, nécessitant souvent des équipements spécialisés. La croissance du segment reflète une tendance plus large à la premiumisation sur le marché alimentaire, où les transformateurs se tournent vers des applications à marges plus élevées, justifiant leurs investissements dans des équipements avancés. Dans les applications de boulangerie, la demande porte sur des équipements garantissant des textures spécialisées, des ratios d'ingrédients précis et des performances constantes, tous essentiels pour des résultats de cuisson prévisibles. Compte tenu de la trajectoire de croissance, il est évident que les applications de boulangerie et de confiserie seront à l'avant-garde de l'innovation en matière d'équipements et de la croissance du marché, alors que les transformateurs recherchent des prix premium.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché de 30,88 %, soutenue par son infrastructure avancée de traitement alimentaire et ses cadres réglementaires stricts qui favorisent la modernisation continue des équipements. La région bénéficie d'une adoption généralisée de l'automatisation et d'une forte préférence pour les aliments de commodité. Cependant, la maturité du marché limite son potentiel de croissance par rapport aux régions émergentes. Un exemple notable de perturbations de la chaîne d'approvisionnement créant des opportunités est la décision des États-Unis d'importer 420 millions d'œufs de Turquie en 2025 pour remédier aux pénuries causées par les épidémies d'influenza aviaire hautement pathogène. La Turquie reste le seul pays dont les États-Unis importent des œufs, malgré une production américaine de plus de 7,5 milliards d'œufs par an, selon l'American Egg Board. Ce scénario met en évidence la demande croissante de systèmes de traitement adaptables capables de gérer des intrants provenant de sources diverses avec des normes de qualité variables.

L'Asie-Pacifique est positionnée comme la région à la croissance la plus rapide, avec un TCAC projeté de 7,22 % jusqu'en 2031. Cette croissance est portée par une urbanisation rapide, une consommation croissante de protéines et des initiatives gouvernementales visant à moderniser les industries de transformation alimentaire. Le secteur indien de la transformation alimentaire, qui a attiré 12,58 milliards USD d'investissements directs étrangers entre avril 2000 et mars 2024, illustre l'attrait de la région pour les investissements et son potentiel de croissance. En Chine, les dynamiques du commerce agricole, telles que le rejet de 154 expéditions alimentaires américaines début 2025, soulignent le besoin critique de capacités de traitement domestiques robustes et de systèmes de contrôle qualité stricts. L'expansion de la région crée des opportunités significatives pour les fournisseurs d'équipements capables d'adapter les technologies aux préférences locales, aux exigences réglementaires et aux impératifs d'efficacité des coûts.

L'Europe continue d'afficher une demande stable, portée par la conformité réglementaire stricte et les mandats de durabilité. En revanche, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités émergentes, bien que la croissance soit limitée par des déficits d'infrastructure et une disponibilité limitée des capitaux. Ces disparités géographiques reflètent différents stades de développement économique et de maturité de l'industrie de la transformation alimentaire. Elles mettent également en évidence des opportunités pour les fournisseurs d'équipements de mettre en œuvre des stratégies spécifiques à chaque région et d'offrir des solutions de financement adaptées aux besoins des marchés locaux.

Paysage réglementaire

La demande d'équipements de transformation des œufs est façonnée par des règles de sécurité alimentaire et d'hygiène qui exigent une conception hygiénique, un contrôle de la pasteurisation et une documentation prête pour audit. Aux États-Unis, la production d'œufs en coquille et les contrôles à la ferme relèvent des exigences de la FDA (21 CFR Part 118) pour la prévention de la Salmonella Enteritidis, tandis que les produits d'œufs fabriqués dans des établissements officiels relèvent de l'inspection USDA FSIS (9 CFR Part 590) avec des exigences HACCP et de procédures opérationnelles standard d'assainissement. Cela encourage les transformateurs à privilégier des équipements dotés de contrôles thermiques validés, d'une surveillance automatisée et d'un enregistrement de données traçable.

Dans l'Union européenne, le Paquet Hygiène (règlements (CE) n° 852/2004 et 853/2004) exige des procédures fondées sur l'HACCP pour les exploitants du secteur alimentaire, ce qui a une incidence sur la nettoyabilité des équipements, la conception du CIP et les contrôles de contamination croisée. L'UE a également mis à jour les exigences d'hygiène relatives aux œufs via le règlement délégué (UE) 2024/1141 modifiant les annexes du règlement (CE) n° 853/2004, renforçant la nécessité pour les transformateurs et les équipementiers d'aligner la conception des lignes, l'accès à l'assainissement et les registres de vérification sur les attentes de conformité en évolution dans les États membres.

Analyse de la chaîne de valeur

La chaîne de valeur relie l'approvisionnement en amont en œufs en coquille et les systèmes d'écloserie ou de production aux usines de transformation en aval qui convertissent les œufs en formats liquides, en poudre, congelés et en ingrédients destinés à la restauration, à la boulangerie et aux utilisateurs industriels. Les activités principales des équipementiers de machines couvrent la conception et l'ingénierie, la fabrication, l'automatisation et les contrôles, l'installation et la mise en service, ainsi que le support de validation lié à la documentation HACCP, en plus des services récurrents de l'après-vente tels que les rénovations de CIP, les pièces détachées et l'optimisation des performances. Les transformateurs privilégient de plus en plus les lignes intégrées par rapport aux machines autonomes, orientant les attentes des acheteurs vers une livraison clé en main et un support de conformité durable.

Les évolutions en matière de capacité et de facilitation des échanges montrent comment la chaîne évolue. EggSolutions Vanderpol a inauguré la construction d'une installation de transformation d'œufs de 65 000 pieds carrés à Abbotsford, en Colombie-Britannique, intégrant une technologie de séchage par atomisation et une capacité de recherche en microbiologie, ce qui devrait accroître la demande locale en aval pour les casseurs, pasteurisateurs, séchoirs et systèmes d'assurance qualité. Du côté de la demande, l'American Egg Board a intensifié ses activités de développement des exportations en Asie via des missions commerciales et des actions de sensibilisation (notamment au Japon et en Indonésie en 2026), ce qui accroît les exigences en matière de spécifications constantes, de traçabilité et de performance d'emballage, et augmente la valeur des réseaux de service et de la surveillance numérique pour réduire le gaspillage et gérer la périssabilité des produits d'œufs.

Paysage concurrentiel

Le marché mondial des équipements de traitement des œufs est modérément consolidé, avec quelques acteurs dominants détenant des parts de marché significatives tandis que les fabricants régionaux et de niche contribuent activement au paysage concurrentiel. Les entreprises leaders telles que Sanovo Technology Group, Ovobel Foods Limited, Moba Group et Big Dutchman AG ont établi des positions solides sur le marché en proposant des portefeuilles de machines étendus et des solutions d'automatisation personnalisées. Ces solutions leur permettent de servir efficacement les grands transformateurs d'œufs. Leur avantage concurrentiel est encore renforcé par des avancées technologiques continues, des réseaux de distribution mondiaux étendus et des collaborations stratégiques. Parallèlement, les petites entreprises répondant aux besoins de traitement localisés ou à petite échelle assurent une concurrence soutenue, favorisant un environnement dynamique qui équilibre l'évolutivité portée par l'innovation avec une adaptabilité régionale rentable.

La concurrence au sein du marché s'intensifie, en particulier dans le domaine de l'intégration technologique. Les fabricants d'équipements traditionnels font face à une pression croissante de la part de nouveaux entrants nativement numériques qui introduisent des systèmes compatibles IoT dotés de fonctionnalités telles que la maintenance prédictive et la surveillance à distance. De plus, la réponse de l'industrie aux changements réglementaires, tels que le règlement européen sur les machines 2023/1230, qui impose la conformité aux normes de cybersécurité et de sécurité de l'IA, devient un facteur de différenciation critique. Les entreprises capables de fournir des solutions conformes avant la date limite de janvier 2027 sont bien positionnées pour acquérir un avantage concurrentiel et capter des parts de marché.

Des opportunités émergent dans le développement de systèmes modulaires conçus pour gérer des volumes de production variables et accueillir plusieurs formats de produits. Ces systèmes répondent au besoin croissant de flexibilité lié aux perturbations de la chaîne d'approvisionnement et à l'évolution des préférences des consommateurs. De plus, les nouveaux entrants se concentrent sur l'intégration de capacités avancées d'automatisation et d'analyse de données, permettant aux transformateurs d'œufs d'optimiser leurs opérations en temps réel tout en maintenant la conformité aux exigences réglementaires. Cette focalisation sur l'innovation et l'adaptabilité devrait stimuler la croissance et la transformation au sein du marché.

Leaders de l'industrie des machines de traitement des œufs

Sanovo Technology Group

Moba Group

Ovobel Foods Limited

OVO-TECH Sp. z o.o.

Big Dutchman AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se concentre sur les mises à niveau axées sur la conformité qui combinent une conception hygiénique avec une vérification automatisée. L'avis de disponibilité de l'USDA FSIS de mai 2026 pour une directive révisée sur la sécurité alimentaire des produits d'œufs met en évidence l'attention des transformateurs sur la pasteurisation, le refroidissement ou la congélation, et les points de contrôle associés, ce qui soutient la demande d'équipements intégrant le contrôle de température, l'enregistrement automatisé et la vérification de l'assainissement comme des fonctionnalités standard plutôt que des options.

Une deuxième opportunité est l'évolution au-delà du simple débit vers une qualité pilotée par les données et un coût total de possession plus faible, illustrée par des lancements axés sur le CIP en boucle fermée, le fonctionnement basé sur des recettes et l'inspection par vision artificielle. Moba Group a introduit la série de casseurs Proxima (janvier 2026) avec CIP en boucle fermée et inspection automatisée des œufs en option. SANOVO a étendu ses capacités de calibrage et d'inspection à haute capacité avec la série GraderPro 400-800 (mars 2026) et le VisionAI Detector pour une pesée sans contact basée sur la vision (mai 2026). Ces lancements créent des opportunités pour les équipementiers et intégrateurs de rénover les lignes existantes avec une optimisation du CIP, une connectivité Industrie 4.0 pour la traçabilité et une inspection sans contact afin de réduire l'usure mécanique, les temps d'arrêt liés à l'étalonnage et la consommation d'eau, dans les régions de transformation matures comme dans celles en expansion rapide.

Développements récents du secteur

- Juillet 2026 : Moba Group a publié sa mise à jour de presse trimestrielle du T2 2026, mettant en avant le développement continu de son portefeuille de calibrage et de cassage des œufs. Les mises à jour régulières d'un équipementier de premier plan maintiennent la pression concurrentielle centrée sur une itération plus rapide des produits et une différenciation axée sur le service dans les lignes de transformation intégrées.

- Juin 2026 : SANOVO Technology Group a annoncé un partenariat avec Canadian Egg Technologies et MatrixSpec Solutions pour commercialiser un système de sexage in-ovo basé sur l'imagerie hyperspectrale, capable de déterminer le sexe de manière non destructive au quatrième jour d'incubation. Cette collaboration élargit le champ technologique de SANOVO adjacent à la manutention et à l'inspection des œufs, renforçant le positionnement de sa plateforme d'automatisation et d'imagerie dans l'ensemble de la chaîne de valeur des œufs.

- Janvier 2024 : Ovoconcept a lancé le paletteur robotisé de caisses Ovopal 1000 pour les opérations d'œufs, conçu pour gérer plusieurs formats de caisses et accroître l'automatisation en fin de ligne d'emballage. Ce lancement soutient la réduction de la main-d'œuvre et une efficacité de ligne accrue dans les environnements d'emballage, et augmente la demande pour une manutention de caisses et une intégration de la palettisation compatibles avec la robotique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les machines et systèmes utilisés pour convertir les œufs en coquille en produits d'œufs transformés dans des environnements industriels, depuis le cassage et la séparation jusqu'à la pasteurisation, la filtration, le séchage et les étapes de manutention associées. La taille du marché est mesurée en valeur.

Exclusions du périmètre : elle ne comptabilise pas la valeur des produits d'œufs transformés eux-mêmes, la production d'œufs au niveau de la ferme, ni les équipements généraux d'usine alimentaire qui ne sont pas spécifiquement conçus pour les lignes de transformation des œufs.

Aperçu de la segmentation

- Par type de machine

- Casseurs d'œufs

- Séparateurs d'œufs

- Pasteurisateurs

- Homogénéisateurs

- Sécheurs par atomisation

- Centrifugeuses et filtres

- Autre type de machine (lignes de cuisson/refroidissement/épluchage)

- Par produit final

- Œufs liquides

- Œufs en poudre

- Œufs congelés

- Par niveau d'automatisation

- Systèmes manuels/à petite échelle

- Semi-automatisés

- Entièrement automatisés

- Par utilisateur final

- Fabricants de produits à base d'œufs

- Transformateurs de boulangerie et de confiserie

- Entreprises d'ingrédients nutraceutiques et protéinés

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie du flux de transformation industrielle et des principales étapes d'équipement, afin que la limite du marché reste pratique pour les acheteurs. Des sources publiques ont été utilisées pour ancrer les signaux de demande et le contexte opérationnel, telles que les statistiques agricoles de l'USDA et nationales, les ensembles de données de production de la FAO, les données commerciales UN Comtrade pour les catégories de machines pertinentes, et les références en matière de sécurité alimentaire et d'inspection d'organismes tels que la FDA et la Commission européenne.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les brochures produits et la couverture médiatique reconnue afin de comprendre les configurations de lignes typiques, les cycles de remplacement et les zones d'adoption des mises à niveau d'automatisation. Pour éviter de trop dépendre d'une seule série publique, des abonnements payants suivant les données financières et l'actualité des entreprises ont été utilisés de manière sélective, ainsi que des bases de données de brevets et des ensembles de données commerciales au niveau des expéditions, afin de vérifier les chronologies et de confirmer quels types d'équipements sont commercialisés. Les sources documentaires citées ici sont fournies à titre illustratif uniquement, et des documents et références publics supplémentaires ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes menés auprès de fabricants d'équipements, d'intégrateurs de systèmes, d'équipes d'ingénierie d'usine et de producteurs d'œufs transformés dans les principales régions consommatrices et exportatrices. Les discussions ont permis de confirmer les fourchettes de prix typiques par type de machine, les schémas d'utilisation et le comportement de remplacement. Nous avons également vérifié si les opérateurs avaient tendance à étendre leurs lignes de transformation ou à mettre à niveau leurs actifs existants, ce qui a permis de corriger des hypothèses que les seules sources publiques n'expliquaient pas pleinement.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants (CXO) : 13 % | APAC : 41 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Acteurs plus petits : 16 % | Managers : 52 % | Amériques : 23 % |

Dimensionnement et prévision du marché

La logique de dimensionnement principale a été construite de manière descendante (top-down), où la production d'œufs transformés et les flux commerciaux ont été traduits en capacité de transformation requise, puis convertis en demande d'équipements à l'aide des dispositions de lignes typiques et du calendrier de remplacement. Une fois ce bassin de demande constitué, nous avons effectué des vérifications ascendantes (bottom-up) sélectives, telles que l'échantillonnage des prix de vente moyens des machines clés multiplié par les volumes unitaires estimés. Nous avons ensuite comparé les résultats avec les retours des intégrateurs pour ajuster les écarts évidents.

Les principales données utilisées dans le modèle comprenaient les volumes de transformation industrielle d'œufs (liquides, séchés et congelés), les ajouts de capacité annoncés par les transformateurs, le débit moyen des lignes et les schémas de postes, les cycles typiques de rénovation et de remplacement des casseurs et pasteurisateurs, et les évolutions de mix vers le séchage par atomisation et l'automatisation dans les grandes usines. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, avec des variables telles que la croissance de la consommation d'œufs transformés, l'intensité des exportations et l'appétit pour les dépenses d'investissement, testées avec les retours d'experts, puis consolidées en une perspective de scénario de base. Là où la visibilité ascendante était plus faible pour les installations plus petites, l'écart a été comblé en appliquant des taux de pénétration liés aux tranches de taille des transformateurs et en validant les totaux résultants avec les réponses primaires.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux du modèle avec des signaux indépendants tels que les tendances de production d'œufs transformés, la direction des échanges de machines et le rythme des annonces de nouvelles usines et lignes, puis en examinant les écarts étape par étape. Si une région ou une catégorie de machines présentait un pic inhabituel, les hypothèses sous-jacentes étaient revues et des appels de suivi étaient déclenchés pour confirmer s'il s'agissait d'un effet ponctuel lié à un projet ou d'un changement de demande durable.

Avant validation finale, les travaux sont examinés par plusieurs analystes afin que les calculs, les limites du périmètre et les conversions d'unités restent cohérents d'une région à l'autre. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des expansions de capacité majeures, des changements réglementaires importants ou des mouvements de change marqués. Juste avant la livraison, une dernière révision est effectuée afin que les clients bénéficient de la vision la plus actuelle possible, en utilisant des données pouvant être retracées jusqu'à leurs sources d'origine.

Comparaison de la taille du marché des équipements de transformation des œufs de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les équipements de transformation des œufs peuvent sembler très éloignées même lorsque l'intitulé du sujet est similaire, principalement parce que les entreprises comptabilisent des équipements différents, utilisent des années de référence différentes, et mélangent parfois la valeur des produits avec la valeur des équipements. Les écarts proviennent également de la manière dont l'inflation des prix est traitée, de la rapidité avec laquelle les ajouts de capacité sont supposés se traduire en commandes d'équipements, et de la fréquence à laquelle le modèle est actualisé.

L'écart s'explique généralement par le traitement du périmètre, certaines estimations mélangeant les équipements de transformation des œufs avec des équipements de transformation de volaille ou alimentaires plus larges, et par la manière dont la demande est reconstruite, par exemple en utilisant des indicateurs d'expédition plutôt que la production d'œufs transformés et les besoins en capacité de ligne. Le calendrier des devises et le fait d'utiliser des prix de catalogue ou des prix de transaction réalisés peuvent également faire varier les totaux, notamment lorsque la part des machines importées évolue d'une année sur l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,64 milliards USD (2026) | |

| Institut de recherche sectorielle A | 1,40 milliard USD (2024) | Utilise une année de référence antérieure et semble appliquer une vision plus étroite de la valeur des équipements, ce qui peut exclure les systèmes de lignes complets et les installations industrielles à plus grande échelle comptabilisées dans des périmètres de machines plus larges. |

| Institut de recherche sectorielle B | 31,29 milliards USD (2024) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et le dimensionnement peut reposer davantage sur la progression historique de la valeur du marché sans le même niveau de vérifications de conversion capacité-équipement par type de machine. |

Le tableau montre un large éventail, et dans le modèle de Mordor Intelligence, le marché est comptabilisé comme la valeur des équipements de transformation des œufs dédiés couvrant les principales étapes telles que le cassage, la séparation, la pasteurisation, la filtration, l'homogénéisation, la centrifugation et le séchage par atomisation, qui est ensuite reliée à la production d'œufs transformés et aux besoins en capacité. Lorsque le périmètre est maintenu cohérent et que le bassin de demande est reconstruit à partir de variables opérationnelles répétables, le chiffre final devient plus facile à réconcilier et à mettre à jour à mesure que de nouveaux signaux de capacité et de tarification apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de traitement des œufs ?

Le marché est évalué à 34,64 milliards USD en 2026 et devrait atteindre 42,46 milliards USD d'ici 2031.

Quelle catégorie de machines connaît la croissance la plus rapide ?

Les homogénéisateurs devraient enregistrer un TCAC de 6,18 % jusqu'en 2031, les transformateurs recherchant une meilleure cohérence des produits et une durée de conservation prolongée.

Pourquoi les œufs liquides sont-ils le produit final dominant ?

Les œufs liquides détiennent une part de 45,98 % en raison de leur polyvalence dans la restauration et la boulangerie industrielle, et ils mènent la croissance avec un TCAC de 6,92 %.

Quelle est l'importance de l'automatisation complète dans le secteur ?

Les lignes entièrement automatisées représentent déjà 40,72 % des revenus et se développent à un TCAC de 8,74 % alors que les pénuries de main-d'œuvre et les besoins de conformité s'intensifient.

Dernière mise à jour de la page le: