Taille et part du marché du chocolat en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

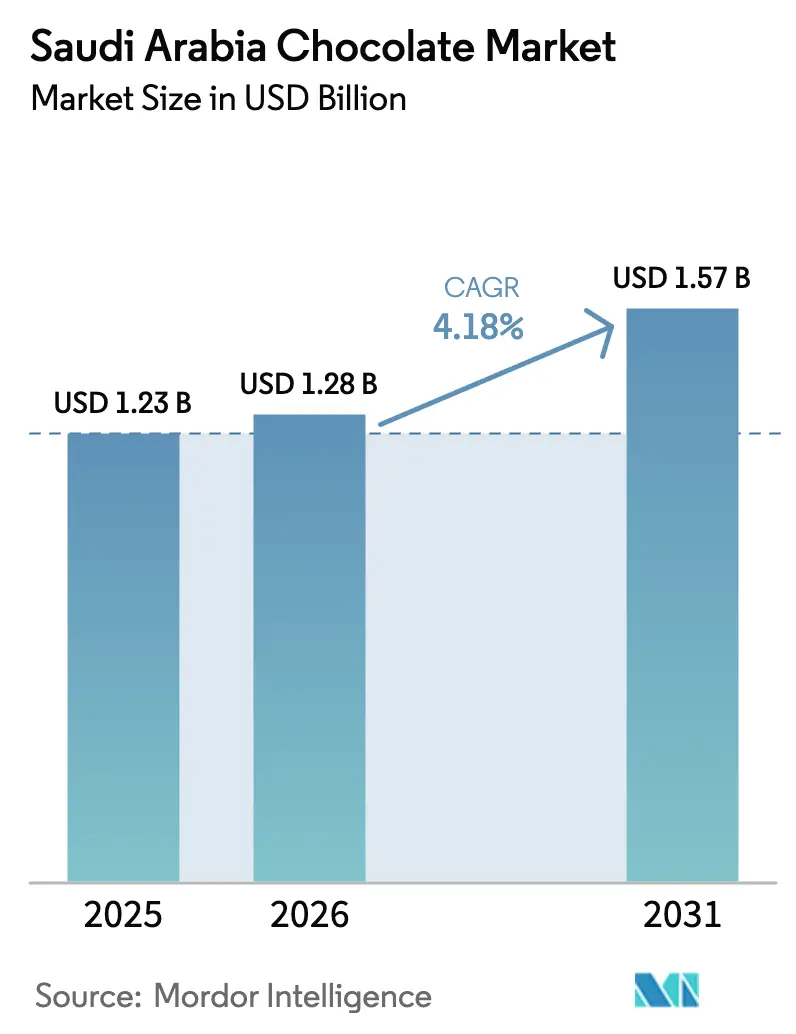

| Taille du marché de l'année de base (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

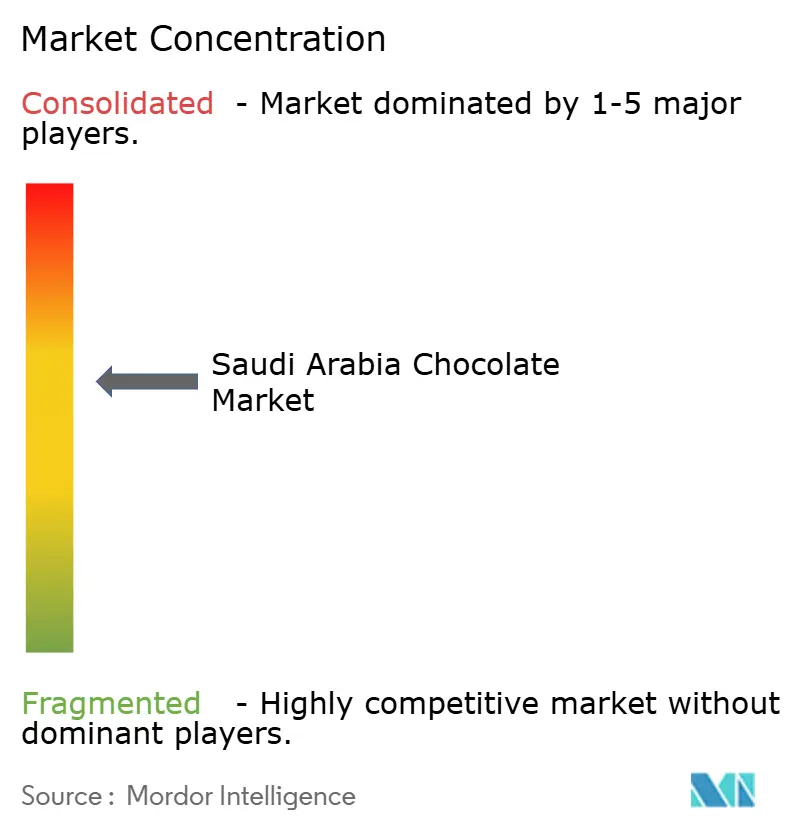

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat en Arabie Saoudite par Mordor Intelligence

La taille du marché du chocolat en Arabie Saoudite en 2026 est estimée à 1,28 milliard USD, en progression par rapport à la valeur de 2025 de 1,23 milliard USD, avec des projections pour 2031 atteignant 1,57 milliard USD, soit une croissance de 4,18 % de TCAC sur la période 2026-2031. La croissance du marché est portée par l'essor du tourisme religieux, la forte tradition culturelle des cadeaux, et l'adoption croissante des habitudes de grignotage occidentales. Les avancées en matière d'infrastructures de chaîne du froid, les améliorations des emballages premium et les innovations telles que les fourrages au chocolat à base de dattes transforment le paysage concurrentiel. Par type de produit, le chocolat noir gagne en popularité en raison de ses bienfaits perçus pour la santé. En termes de forme, les pralines et les truffes gagnent en popularité car elles s'alignent sur la culture des cadeaux. Le segment des prix premium croît plus rapidement que le segment grande consommation, reflétant une évolution des préférences des consommateurs vers des produits de meilleure qualité. Les ingrédients à base de plantes gagnent également du terrain, les consommateurs recherchant des options plus saines et plus durables. Le commerce en ligne s'impose comme un canal de distribution significatif, porté par la commodité qu'il offre aux consommateurs. Le marché du chocolat en Arabie Saoudite est modérément consolidé, avec quelques acteurs clés dominant le paysage concurrentiel.

Principaux enseignements du rapport

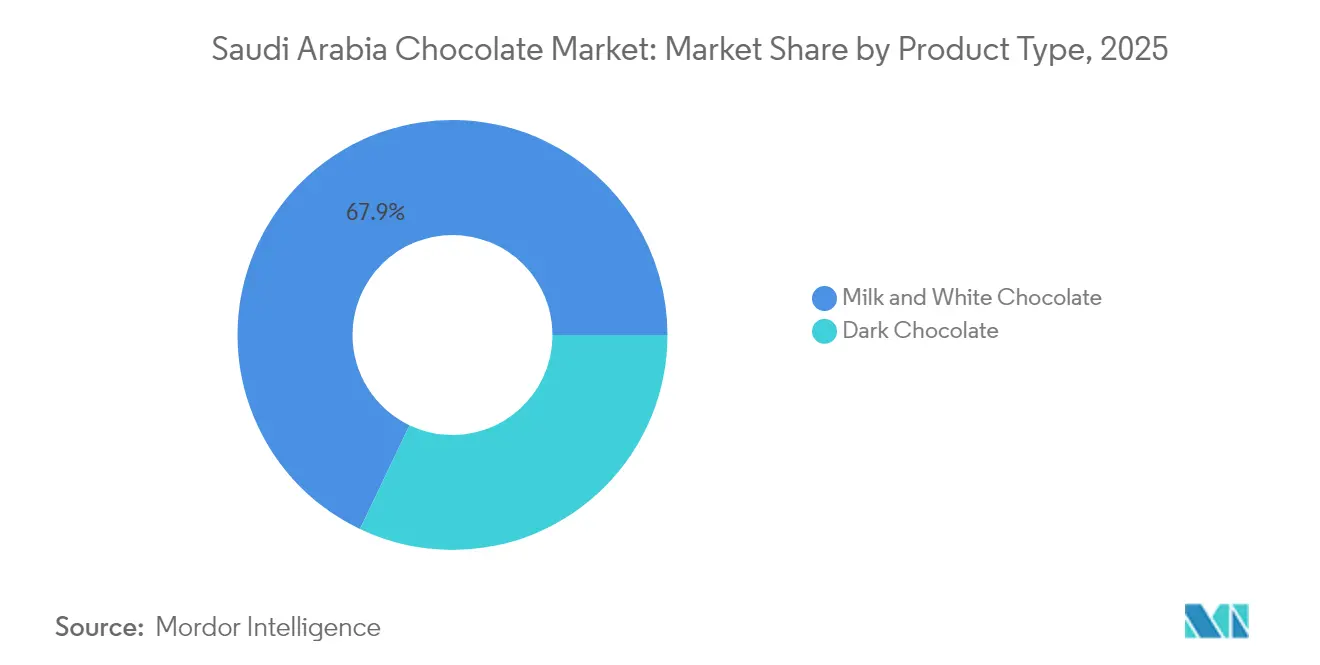

- Par type de produit, le chocolat au lait et le chocolat blanc représentaient 67,92 % du volume de 2025, tandis que le chocolat noir devrait progresser à un TCAC de 5,42 % jusqu'en 2031.

- Par forme, les tablettes et barres ont dominé le marché du chocolat en Arabie Saoudite avec une part de 63,88 % en 2025 ; les pralines et truffes devraient croître à un TCAC de 5,55 % jusqu'en 2031.

- Par gamme de prix, les offres grande consommation représentaient 72,12 % des ventes de 2025, tandis que le chocolat premium devrait progresser à un TCAC de 6,08 % entre 2026 et 2031.

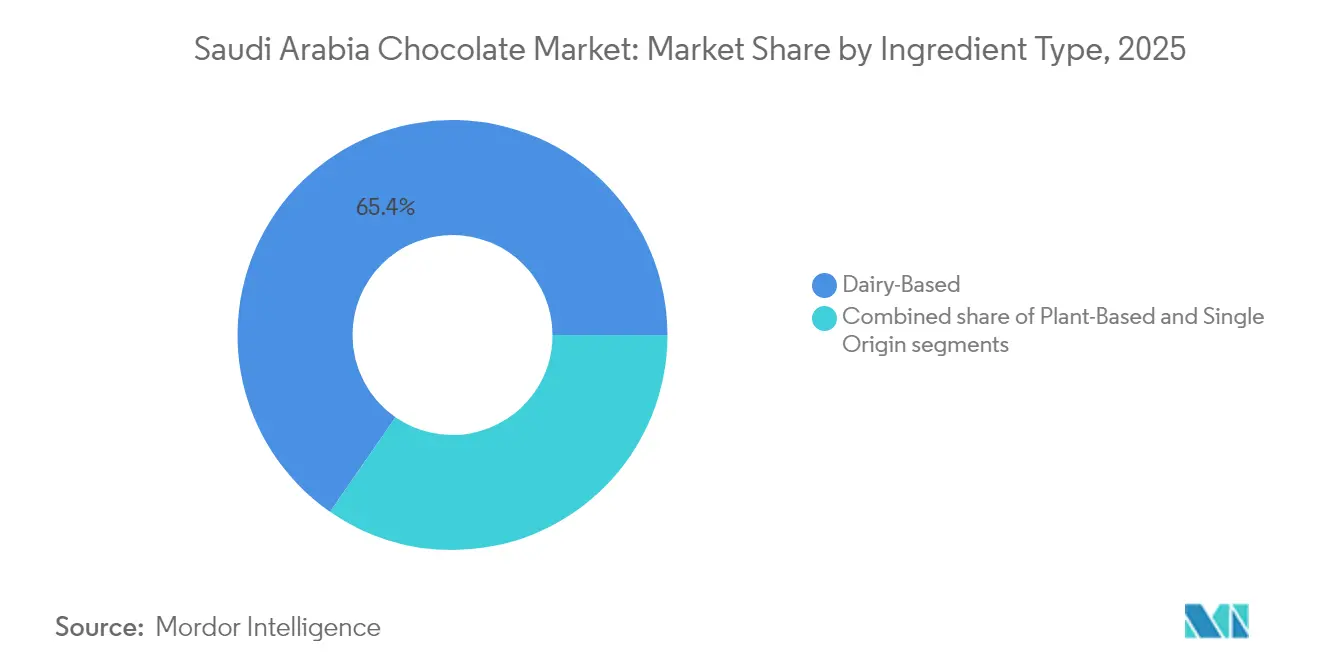

- Par type d'ingrédient, les formulations à base de produits laitiers représentaient 65,35 % du volume de 2025, tandis que le chocolat à base de plantes devrait croître à un TCAC de 5,11 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont maintenu une part de volume de 60,25 % en 2025 ; la vente en ligne devrait progresser à un TCAC de 8,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le tourisme des pèlerins lors du Hajj et de la Omra stimule les pics saisonniers | +0.6% | National, concentré dans les corridors de voyage de La Mecque, Médine et Djeddah | Court terme (≤ 2 ans) |

| Innovations avec des hybrides datte-safran-pistache-chocolat liées à la connexion culturelle de l'Arabie Saoudite | +0.5% | National, avec un positionnement premium à Riyad, Djeddah et dans les centres urbains de la Province orientale | Moyen terme (2-4 ans) |

| Forte culture des cadeaux et occasions festives | +0.7% | National, avec des pics durant le Ramadan, l'Aïd al-Fitr, l'Aïd al-Adha et la Fête nationale | Court terme (≤ 2 ans) |

| Demande croissante d'emballages de luxe | +0.4% | National, orienté vers les quartiers à hauts revenus de Riyad, Djeddah et Khobar | Moyen terme (2-4 ans) |

| Acceptation croissante des habitudes de grignotage occidentales | +0.5% | National, portée par les jeunes démographies dans les grandes villes | Long terme (≥ 4 ans) |

| Endossements de célébrités et d'influenceurs façonnant la perception des marques | +0.3% | National, amplifiée via les plateformes de médias sociaux ciblant la Génération Z et les millennials | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le tourisme des pèlerins lors du Hajj et de la Omra stimule les pics saisonniers

Le tourisme des pèlerins génère des pics saisonniers significatifs dans la demande de chocolat en Arabie Saoudite, notamment pendant la période du Hajj. En 2025, le Royaume a accueilli 1 673 230 pèlerins du Hajj, dont 1 506 576 visiteurs internationaux, selon Data Saudi[1]Source : Data Saudi, "Aperçu", datasaudi.sa. Cet afflux de pèlerins génère une période brève mais intense de forte demande, de nombreux visiteurs achetant des chocolats fabriqués localement pour les rapporter en cadeaux et souvenirs. Pour tirer parti de cette opportunité, les aéroports, hôtels et boutiques de souvenirs élargissent leurs offres d'assortiments de chocolats certifiés halal et à prix premium. Le Programme de connectivité aérienne, qui augmente la capacité de vol, a encore stimulé le nombre d'acheteurs impulsifs. Les détaillants se préparent à ce pic saisonnier en constituant des stocks à l'avance, même si cela nécessite un niveau plus élevé de fonds de roulement. Cette stratégie leur permet de maximiser les revenus pendant la saison du Hajj, une période cruciale pour les ventes de chocolat dans le pays.

Acceptation croissante des habitudes de grignotage occidentales

L'urbanisation et une plus grande exposition aux médias mondiaux modifient la façon dont les habitants d'Arabie Saoudite consomment le chocolat. Ce qui était autrefois principalement une friandise cérémonielle est en train de devenir une collation populaire du quotidien. En 2023, l'Arabie Saoudite a importé pour 140 millions USD de produits chocolatés, se classant ainsi comme le 11e plus grand importateur mondial de chocolat, selon l'Observatoire de la Complexité Économique[2]Source : Observatoire de la Complexité Économique, "Produits chocolatés (contenant du cacao, plus de 2 kg)", oec.world. Cela souligne l'influence croissante des habitudes de grignotage occidentales dans le pays. Des produits comme Kinder Joy, avec son design à portion contrôlée et ludique, ont gagné une popularité significative, notamment auprès des jeunes consommateurs. Mars a adapté ses marques bien connues, telles que Galaxy, Snickers et M&M's, aux goûts locaux en les produisant dans son installation à King Abdullah Economic City. Au cours de la dernière décennie, les distributeurs automatiques, autrefois rares dans des lieux tels que les centres commerciaux, universités et bureaux, sont devenus de plus en plus courants.

Innovations avec des hybrides datte-safran-pistache-chocolat liées à la connexion culturelle de l'Arabie Saoudite

Le marché de la confiserie en Arabie Saoudite évolue rapidement à mesure que les marques combinent des ingrédients locaux traditionnels, tels que les dattes, le safran et les pistaches, avec du cacao pour créer des produits chocolatés premium et innovants. Les dattes, en particulier, gagnent en popularité en raison de leur riche composition en sucres naturels, minéraux, vitamines, fibres alimentaires, protéines et antioxydants, notamment des caroténoïdes et des phénoliques, comme le souligne une publication ScienceDirect de décembre 2024[3]Source : ScienceDirect, "Attributs nutritionnels et nutraceutiques, sécurité microbiologique et chimique de différentes variétés de dattes - une revue", sciencedirect.com. Ces qualités font des dattes un ingrédient attrayant pour des options de chocolat plus saines. Les tendances des médias sociaux, telles que l'essor du « chocolat de Dubaï » fourré à la pistache, influencent les préférences des consommateurs, permettant aux chocolatiers locaux de pratiquer des prix plus élevés pour des créations uniques. Par exemple, en août 2025, Petit Gourmet a introduit un « Chocolat Kunafa à la Pistache » de 470 g en collaboration avec Kreol Travel Retail et Lagardère Travel Retail à l'aéroport international King Khalid de Riyad.

Forte culture des cadeaux et occasions festives

La culture du don en Arabie Saoudite joue un rôle significatif dans la stimulation de la demande saisonnière de chocolats premium, notamment lors d'occasions clés telles que le Ramadan, l'Aïd al-Fitr et l'Aïd al-Adha. Durant ces périodes, les hypermarchés, les boutiques spécialisées et les magasins de cadeaux proposent de magnifiques boîtes de chocolat cadeau et des paniers personnalisés. Ceux-ci comportent souvent des détails élaborés tels que des accents en feuille d'or et une calligraphie personnalisée, les rendant très attrayants pour les cadeaux festifs. Par exemple, la boîte cadeau de dattes et de chocolats Bateel est devenue un choix populaire, démontrant comment les paniers premium sont devenus un élément clé des célébrations. Ferrero Rocher reste également un favori de premier plan pendant le Ramadan en raison de son emballage élégant et de son aspect luxueux. Le marché répond à un large éventail de préférences, avec des promotions grande consommation se déroulant parallèlement à des offres de boutiques exclusives, créant des options diversifiées en termes de prix et de présentation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les régimes faibles en sucre et en calories | -0.5% | National, concentré parmi les populations urbaines soucieuses de leur santé | Moyen terme (2-4 ans) |

| Coûts de stockage et de logistique en raison des températures extrêmement élevées en Arabie Saoudite | -0.4% | National, aigu dans les régions intérieures avec des températures dépassant 50 °C | Court terme (≤ 2 ans) |

| Concurrence des alternatives de grignotage plus saines | -0.3% | National, portée par la disponibilité de barres protéinées, de noix et de fruits secs | Moyen terme (2-4 ans) |

| Préférences culturelles pour les sucreries traditionnelles | -0.3% | National, plus fort dans les zones rurales et parmi les démographies plus âgées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférences culturelles pour les sucreries traditionnelles

Les sucreries traditionnelles, telles que la kunafa, le maamoul et le baklava, restent profondément ancrées dans la culture saoudienne, notamment pendant le Ramadan, ce qui réduit la demande de chocolat durant cette période. En 2023, la désignation du maqshush comme dessert national a encore mis en évidence la forte préférence pour les saveurs locales. Selon des recherches de l'Université de Qassim, les pâtisseries à base de dattes continuent de bénéficier d'une forte acceptation des consommateurs, ce qui en fait un concurrent sérieux pour le chocolat. De plus, les desserts de fusion tels que le baklava pistache-chocolat et la kunafa fourrée au Nutella gagnent en popularité. Cependant, ces produits remplacent souvent la consommation de chocolat pur plutôt qu'ils n'augmentent la demande globale de confiserie. Cette tendance crée un défi pour le marché du chocolat, car elle limite son potentiel de croissance dans la région.

Préférence croissante des consommateurs pour les régimes faibles en sucre et en calories

La sensibilisation à la santé affecte de plus en plus la consommation de chocolat en Arabie Saoudite. Selon la Fédération Internationale du Diabète, 23,1 % des adultes dans le pays souffrent de diabète[4]Source : Fédération Internationale du Diabète, "Arabie Saoudite", idf.org. La « Stratégie alimentaire saine » du Ministère de la Santé a introduit des règles d'étiquetage en face avant des emballages, encourageant les consommateurs à réduire leur consommation de sucre. En réponse, les détaillants ont élargi leurs offres de chocolats sans sucre et sucrés à la stévia. Le chocolat noir, souvent considéré comme une option plus saine en raison de sa teneur en sucre plus faible et de son pourcentage de cacao plus élevé, gagne également en popularité. Cependant, de nombreux consommateurs soucieux de leur santé se détournent complètement des chocolats traditionnels. Ils optent plutôt pour des alternatives telles que les noix, les barres protéinées et les collations à base de dattes, perçues comme plus naturelles et nutritives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir progresse grâce à son aura santé

Le chocolat au lait et le chocolat blanc sont les types les plus appréciés sur le marché saoudien, contribuant à 67,92 % des ventes totales en 2025. La préférence locale pour les saveurs sucrées, combinée à la disponibilité facile de ces chocolats dans les hypermarchés, les épiceries et les boutiques de cadeaux, soutient cette forte préférence. Les marques jouent également un rôle clé en introduisant régulièrement de nouvelles saveurs et en améliorant les emballages pour attirer les consommateurs. Les saisons festives telles que le Ramadan et l'Aïd stimulent considérablement la demande pour ces chocolats, en faisant une source de revenus majeure pour les fabricants.

Le chocolat noir, bien qu'il détienne une part de marché plus faible, gagne régulièrement du terrain à mesure que de plus en plus de consommateurs optent pour des alternatives plus saines. Ce segment devrait croître à un TCAC de 5,42 % jusqu'en 2031, porté par une demande croissante de chocolats à teneur en cacao plus élevée, aux bienfaits antioxydants et à plus faible teneur en sucre. Les réglementations gouvernementales, telles que l'étiquetage en face avant des emballages du Ministère de la Santé, ont rendu l'information nutritionnelle plus transparente, encourageant des choix plus sains. Les détaillants élargissent leurs sélections de chocolat noir pour répondre aux consommateurs urbains soucieux de leur santé qui le voient comme une indulgence moins culpabilisante.

Par forme : les pralines et truffes surfent sur la vague des cadeaux

Les tablettes et barres sont les types de chocolat les plus populaires en Arabie Saoudite, représentant 63,88 % de la demande totale en 2025. Leur large popularité est due à leur accessibilité tarifaire et à leur disponibilité facile dans des magasins tels que les hypermarchés et les épiceries. Ces chocolats conviennent à la fois au grignotage décontracté et aux cadeaux, en faisant un choix polyvalent pour les consommateurs. Des offres promotionnelles régulières et un approvisionnement constant renforcent encore leur attrait. Leur familiarité et leur accessibilité font qu'ils restent un favori parmi les personnes de tous les groupes d'âge, assurant leur position solide sur le marché.

Les pralines et truffes, bien qu'elles détiennent une part de marché plus faible, devraient croître à un rythme plus rapide avec un TCAC projeté de 5,55 % jusqu'en 2031. Cette croissance est largement portée par la demande croissante de chocolats premium, notamment pour les occasions de cadeaux. Leurs emballages élégants et leurs designs luxueux les rendent très attrayantes pour les consommateurs à la recherche d'options de haute qualité. De plus, leur présentation visuellement attrayante s'aligne sur les tendances des médias sociaux, telles que les vidéos de déballage, ce qui ajoute à leur popularité. À mesure que les consommateurs continuent de rechercher des expériences chocolatées indulgentes et premium, les pralines et truffes sont bien positionnées pour une croissance significative dans les années à venir.

Par gamme de prix : le segment premium dépasse le marché grande consommation

En 2025, les produits chocolatés grande consommation représentaient 72,12 % du volume total du marché, soulignant leur forte popularité en Arabie Saoudite. Ces chocolats sont largement disponibles dans les supermarchés, hypermarchés et épiceries, les rendant facilement accessibles pour les achats quotidiens. Leur accessibilité tarifaire et leurs fréquentes remises en font un choix pratique pour les familles et les personnes à la recherche d'options économiques. La notoriété des marques bien connues et leur disponibilité constante via un solide réseau de distribution renforcent encore leur domination sur le marché.

Le chocolat premium, bien qu'il représente un segment plus restreint, devrait croître beaucoup plus rapidement, avec un TCAC projeté de 6,08 % jusqu'en 2031. Cette croissance est portée par une demande croissante de chocolats fabriqués avec des ingrédients de haute qualité et présentés dans des emballages luxueux. Les chocolats premium sont souvent choisis pour les cadeaux, car ils s'alignent sur la tradition culturelle d'offrir des cadeaux attentionnés et élégants. Les tendances des médias sociaux présentant des produits de luxe ont également influencé les préférences des consommateurs, encourageant davantage de personnes à opter pour des chocolats premium. En conséquence, ce segment devrait capturer une part plus importante de la valeur du marché dans les années à venir.

Par type d'ingrédient : les ingrédients à base de plantes gagnent du terrain

Les recettes de chocolat à base de produits laitiers représentaient 65,35 % du volume total du marché en 2025, ce qui en fait le choix le plus populaire parmi les consommateurs en Arabie Saoudite. Cette préférence est largement due à la texture crémeuse et riche que les chocolats à base de produits laitiers procurent, ce qui correspond bien aux goûts locaux. Ces produits sont largement disponibles dans les points de vente au détail, notamment les supermarchés et les boutiques de cadeaux, assurant un accès facile aux consommateurs. Les marques leaders continuent de se concentrer sur les chocolats à base de produits laitiers pour répondre à la forte demande et maintenir leur avantage concurrentiel sur le marché.

Parallèlement, les chocolats à base de plantes, bien qu'ils représentent actuellement un segment plus restreint, devraient croître à un TCAC de 5,11 % jusqu'en 2031. Cette croissance est portée par une sensibilisation croissante à l'intolérance au lactose et un glissement progressif vers des régimes végétaliens ou sans produits laitiers. Les consommateurs s'intéressent aux alternatives à base d'ingrédients tels que l'avoine, les amandes et la noix de coco, notamment dans les catégories de produits premium. Si les chocolats à base de produits laitiers resteront probablement dominants, l'attention croissante portée à la santé et au bien-être crée des opportunités pour les options à base de plantes d'attirer des acheteurs plus jeunes et plus soucieux de leur santé.

Par canal de distribution : la vente en ligne en plein essor

En 2025, les supermarchés/hypermarchés étaient les principaux canaux de vente de chocolat en Arabie Saoudite, représentant 60,25 % du volume total du marché. Ces magasins sont très appréciés en raison de leurs emplacements pratiques et de la grande variété de produits chocolatés qu'ils proposent. Ils attirent les clients grâce à des fonctionnalités telles que des présentoirs réfrigérés qui gardent les chocolats frais, des remises promotionnelles qui rendent les produits plus abordables, et des sections dédiées aux cadeaux saisonniers. Placer les chocolats près des caisses encourage les acheteurs à effectuer des achats impulsifs, stimulant encore les ventes dans ces points de vente.

Bien que les ventes en ligne représentent actuellement une part plus faible du marché, elles devraient croître de manière significative, avec un TCAC projeté de 8,88 % jusqu'en 2031. Cette croissance est portée par l'utilisation croissante des smartphones, qui rend le shopping en ligne plus accessible, ainsi que des options de livraison plus rapides comme les services le jour même et le lendemain. Les modèles d'abonnement pour les chocolats premium et de spécialité gagnent également en popularité, offrant aux consommateurs commodité et variété. À mesure que de plus en plus de personnes privilégient la facilité et la flexibilité, les plateformes en ligne sont susceptibles d'attirer des acheteurs plus jeunes et férus de technologie qui aiment parcourir et acheter des chocolats depuis le confort de leur foyer.

Analyse géographique

Les villes de La Mecque, Médine et Djeddah connaissent une forte hausse de la demande de chocolat pendant les saisons du Ramadan et du Hajj, en grande partie en raison du grand nombre de touristes religieux. Les kiosques de vente au détail dans ces zones pratiquent souvent des prix plus élevés, et la certification halal est essentielle pour tous les produits vendus. En revanche, Riyad et la Province orientale dominent les ventes de chocolat premium, portées par des niveaux de revenus plus élevés et une importante population d'expatriés. Les consommateurs de ces régions préfèrent les articles de luxe, tels que les tablettes de chocolat à origine unique et les truffes de boutique, qui peuvent coûter jusqu'à 150 SAR par boîte. En 2024, l'Arabie Saoudite a importé plus de 123 millions de kilogrammes de chocolat, soulignant sa dépendance aux importations malgré les efforts menés dans le cadre de Vision 2030 pour stimuler la production alimentaire locale grâce à des investissements de 1 trillion SAR dans le secteur manufacturier.

Pour réduire la dépendance aux importations, les entreprises investissent dans des installations de production locales. Par exemple, Nestlé s'apprête à ouvrir une nouvelle usine dans la Troisième Zone Industrielle de Djeddah en 2025, avec une capacité de production initiale de 15 000 tonnes. Cependant, le maintien de la qualité des produits face à la chaleur extrême de l'Arabie Saoudite reste un défi, augmentant le besoin d'une logistique avancée de chaîne du froid. Pour y remédier, plus de 500 millions USD ont été investis dans des infrastructures de logistique réfrigérée par les secteurs public et privé. L'Autorité Saoudienne pour la Sécurité Alimentaire et le Médicament (SFDA) a introduit des systèmes numériques tels que le Système d'Importation et d'Enregistrement des Aliments (FIRS) et FASEH pour accélérer les processus de dédouanement des importations. Bien que ces systèmes améliorent l'efficacité et les normes de sécurité, ils exigent également que les fabricants respectent des réglementations de conformité plus strictes.

Les parcs industriels à travers le pays attirent davantage de projets de confiserie, soutenant encore la production locale. Parmi les exemples notables figurent l'expansion d'IFFCO Group à Dammam, l'usine de 100 millions USD de KDD à Sudair, et la chocolaterie planifiée par Albabtain Food. Ces initiatives témoignent d'une attention croissante portée à l'augmentation de la capacité de fabrication nationale. Cependant, l'industrie dépend encore fortement du cacao importé de régions telles que l'Afrique de l'Ouest et l'Amérique latine. Cette dépendance vis-à-vis des fournisseurs mondiaux rend le marché vulnérable aux fluctuations des prix, ce qui signifie que l'indépendance totale de la chaîne d'approvisionnement reste un objectif à long terme pour l'industrie du chocolat en Arabie Saoudite.

Paysage concurrentiel

Le marché du chocolat en Arabie Saoudite est modérément consolidé, avec un mélange de leaders mondiaux et de acteurs régionaux en compétition pour des parts de marché. Ferrero a élargi ses opérations en Arabie Saoudite, augmentant ses effectifs de 12 à 400 employés grâce à une coentreprise avec Ismail Abudawood. Cette collaboration a permis à Ferrero de mieux comprendre les réglementations locales et les préférences culturelles, lui conférant un avantage concurrentiel. Barry Callebaut, quant à lui, a adopté un modèle de tarification au coût majoré, répercutant la hausse des prix du cacao directement sur les clients. Malgré les défis de marges à l'échelle mondiale, cette approche a entraîné une forte croissance des volumes au Moyen-Orient.

Les marques régionales telles que Aani & Dani et Patchi se distinguent en combinant des saveurs arabes avec des techniques de fabrication du chocolat de style suisse, qui résonnent bien avec la forte culture des cadeaux en Arabie Saoudite. Pladis a également renforcé sa présence en établissant un nouveau hub à Djeddah, améliorant les chaînes d'approvisionnement de ses marques, notamment Godiva et McVitie's. Cette initiative stratégique illustre l'ambition de Pladis de concurrencer dans les segments du chocolat premium et des biscuits. Les chocolats à marque propre des hypermarchés intensifient la concurrence en proposant des produits à des prix inférieurs à ceux des marques, utilisant souvent des programmes de fidélité pour attirer les clients.

Bien que l'adoption des technologies sur le marché du chocolat saoudien soit encore à ses débuts, les entreprises commencent à tirer parti de stratégies fondées sur les données pour améliorer l'efficacité. Par exemple, Barry Callebaut a rationalisé son portefeuille de produits en supprimant les unités de gestion des stocks (UGS) peu performantes. Cette optimisation contribue à réduire les coûts et à améliorer les niveaux de service, garantissant une chaîne d'approvisionnement plus efficace. À mesure que la concurrence s'intensifie, les acteurs mondiaux et locaux se concentrent sur l'innovation, les améliorations opérationnelles et les stratégies centrées sur le client pour renforcer leur position sur le marché du chocolat en Arabie Saoudite.

Leaders de l'industrie du chocolat en Arabie Saoudite

Ferrero International SA

Mars Incorporated

Nestlé SA

Mondelēz International Inc.

Patchi LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Novembre 2022 : Nestlé a annoncé son intention d'investir 7 milliards SAR au Royaume d'Arabie Saoudite au cours des dix prochaines années dans le cadre d'une démarche stratégique visant à développer ses activités de longue date dans le pays, en commençant par jusqu'à 99,6 millions USD pour établir une usine de fabrication de pointe — dont l'ouverture est prévue en 2025.

- Novembre 2022 : Barry Callebaut a lancé NXT, un chocolat 100 % sans produits laitiers et à base de plantes, en Arabie Saoudite. NXT est le premier chocolat noir et au lait de ce type : sans produits laitiers, sans lactose, sans noix, sans allergènes, 100 % à base de plantes et végétalien, pour répondre à la demande croissante d'aliments à base de plantes dans tout le pays.

Périmètre du rapport sur le marché du chocolat en Arabie Saoudite

Le chocolat noir et le chocolat au lait et blanc sont couverts comme segments par type de produit. Les tablettes et barres, les blocs moulés, les pralines et truffes, et autres formes sont couverts comme segments par forme. La grande consommation et le premium sont couverts comme segments par gamme de prix. Les épiceries, les boutiques de vente en ligne, les supermarchés/hypermarchés et autres canaux sont couverts comme segments par canal de distribution.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarchés/Hypermarchés |

| Boutiques de vente en ligne |

| Épiceries |

| Autres canaux |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| À origine unique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Boutiques de vente en ligne | |

| Épiceries | |

| Autres canaux |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait condensé) et des matières sèches de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucune matière sèche de cacao. Le périmètre inclut les chocolats ordinaires, les variantes faibles en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des bonbons durs, moelleux et de petite taille ou d'une seule bouchée commercialisés sous des étiquettes de confiserie de type toffee ou similaire. Le nougat est une confiserie moelleuse composée d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales pour petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Ceux-ci incluent également les produits étiquetés comme barres de céréales, barres-céréales ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des matières sèches de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de matières sèches de lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en matières sèches de cacao et à teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouilli sans cristallisation. |

| Toffees | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides et aux graisses. |

| Barre fruits et noix | Elles sont souvent à base de dattes avec d'autres fruits secs et ajouts de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (CGMP) sont celles qui se conforment aux lignes directrices recommandées par les organismes compétents. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent le taux de glycémie au fil du temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par pulvérisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Le concentré de protéines de lactosérum (WPC) est la substance obtenue par l'élimination d'une quantité suffisante de constituants non protéiques du lactosérum pasteurisé, de sorte que le produit sec fini contient plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité (LDL) - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité (HDL) - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dure. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélatineuse. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose quotidienne recommandée. |

| Gommes | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge pour la sécurité alimentaire de la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.