Taille et Part du Marché des Produits Laitiers en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.04 Milliards de dollars |

| Taille du Marché (2026) | 6.27 Milliards de dollars |

| Taille du Marché (2031) | 7.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

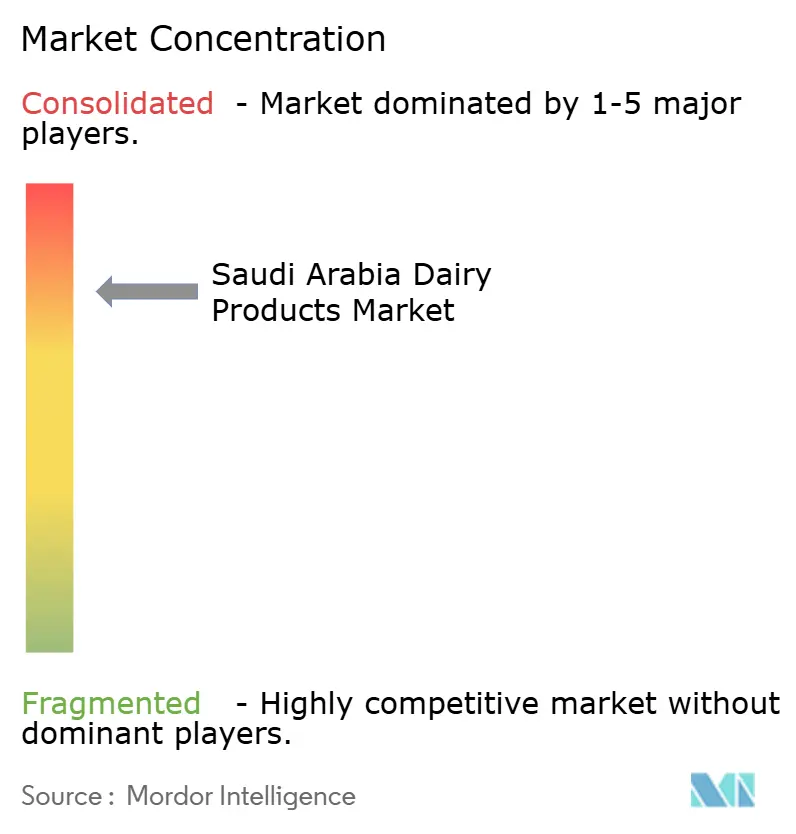

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Laitiers en Arabie Saoudite par Mordor Intelligence

La taille du marché des produits laitiers en Arabie Saoudite devrait passer de 6,04 milliards USD en 2025 à 6,27 milliards USD en 2026 et devrait atteindre 7,58 milliards USD d'ici 2031, avec un TCAC de 3,85 % sur la période 2026-2031. Cette croissance s'inscrit dans le cadre de l'agenda de sécurité alimentaire Vision 2030 du Royaume, qui a permis au pays de passer du statut d'importateur net à celui d'exportateur net en renforçant l'autosuffisance de la production nationale. Des investissements significatifs, notamment l'expansion quinquennale d'Almarai de 18 milliards SAR et le développement de fermes en grappes à Al-Kharj, stimulent la croissance des capacités tout en réduisant les coûts logistiques unitaires. L'urbanisation rapide, la croissance démographique et la hausse des revenus disponibles augmentent la consommation de produits laitiers par habitant, en particulier dans les formats fonctionnels, enrichis et pratiques. Les consommateurs associant de plus en plus les produits laitiers à des bienfaits tels que le calcium, les protéines et la santé intestinale, la demande pour les produits laitiers enrichis, probiotiques et allégés en matières grasses est en hausse. Par ailleurs, les avancées en matière de technologies de stockage à froid et de transport garantissent la fraîcheur des produits et des approvisionnements fiables, même dans des conditions climatiques difficiles. La modernisation du commerce de détail, la croissance du commerce électronique et une solide infrastructure de chaîne du froid améliorent l'accessibilité des produits et leur durée de conservation. Cela soutient non seulement le positionnement haut de gamme du marché, mais renforce également les exportations transfrontalières vers les pays voisins du Conseil de Coopération du Golfe (CCG).

Principaux Enseignements du Rapport

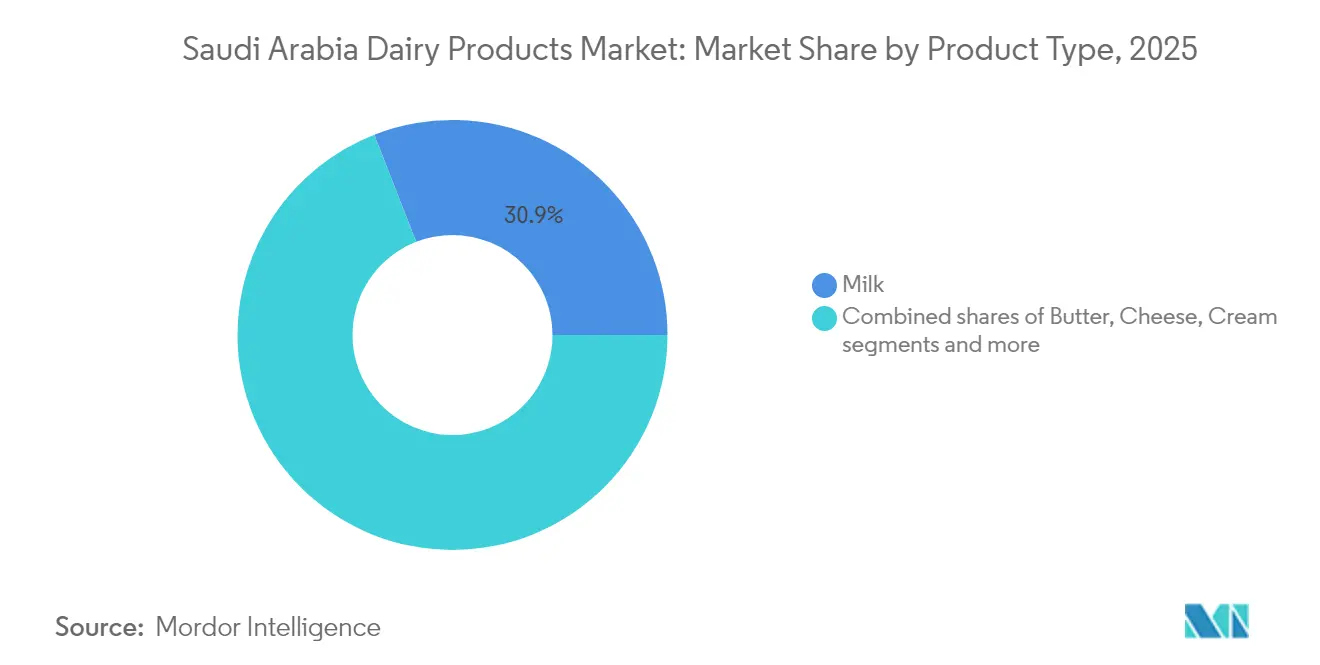

- Par type de produit, le lait a dominé le marché des produits laitiers en Arabie Saoudite avec une part de revenus de 30,92 % en 2025 ; le beurre est en passe d'afficher la croissance la plus rapide avec un TCAC de 4,77 % jusqu'en 2031.

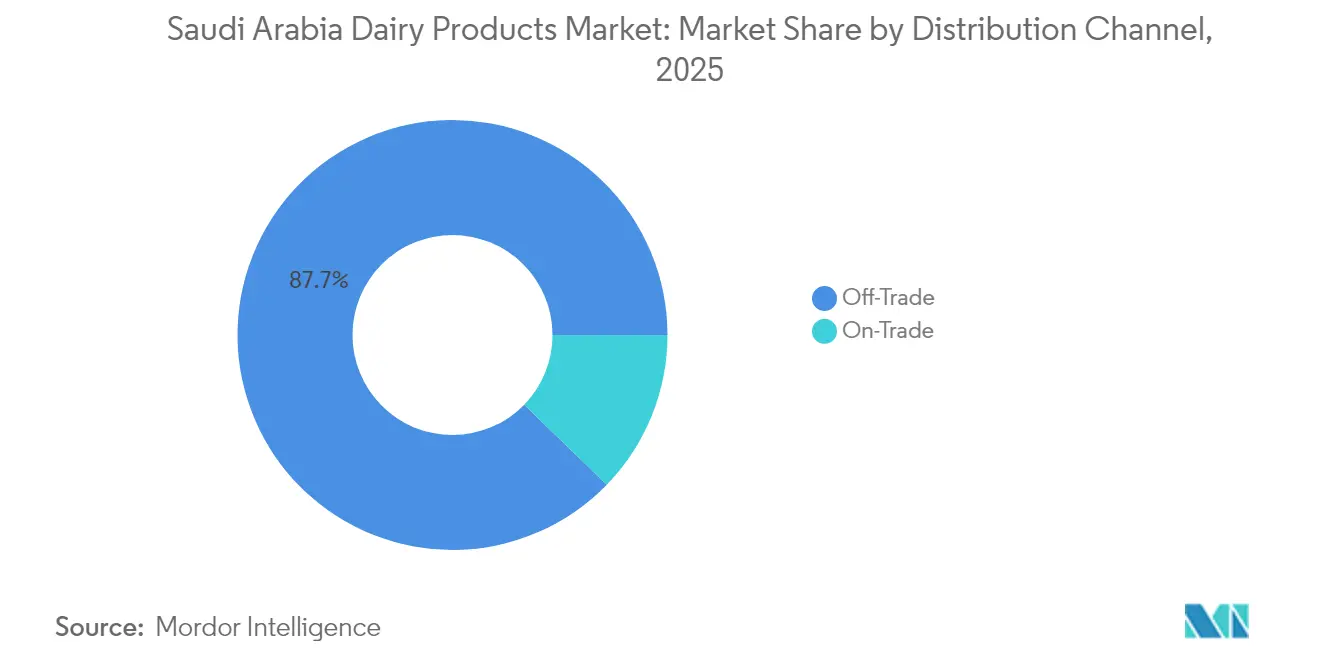

- Par canal de distribution, le circuit hors domicile a capté 87,74 % de la part du marché des produits laitiers en Arabie Saoudite en 2025, tandis que le circuit à domicile devrait se développer à un TCAC de 5,19 % jusqu'en 2031.

- Par zone géographique, la Région Est représentait 32,28 % du marché des produits laitiers en Arabie Saoudite en 2025, tandis que la Région Ouest progresse à un TCAC de 4,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Laitiers en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les produits laitiers pratiques et prêts à consommer | +0.8% | National, avec des gains précoces à Riyad, Djeddah, Dammam | Court terme (≤ 2 ans) |

| Croissance rapide du commerce de détail alimentaire moderne et de la logistique de la chaîne du froid | +0.6% | Régions Ouest et Est principalement | Moyen terme (2-4 ans) |

| Demande croissante de produits laitiers fonctionnels/enrichis (probiotiques, sans lactose) | +0.5% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Expansion des programmes de lait scolaire et de nutrition | +0.4% | Couverture nationale | Moyen terme (2-4 ans) |

| Campagnes gouvernementales de santé et de bien-être | +0.3% | National | Long terme (≥ 4 ans) |

| Diversification des saveurs, des formats et des allégations de bienfaits pour la santé | +0.2% | Principales zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les produits laitiers pratiques et prêts à consommer

Avec l'accélération des modes de vie urbains, les consommateurs optent de plus en plus pour des options laitières rapides et fiables, stimulant la demande de produits laitiers prêts à consommer (PAC) conditionnés de manière pratique. Ceux-ci comprennent les yaourts individuels, les boissons au yaourt, les en-cas au fromage, les portions de fromage prédécoupées et les desserts laitiers prêts à l'emploi. L'urbanisation en Arabie Saoudite a considérablement influencé les habitudes de consommation. En 2023, 84,95 % de la population résidait dans des zones urbaines, selon la Banque Mondiale[1]Source : Banque Mondiale, "Indicateurs du Développement Mondial", worldbank.org, soulignant le rôle des professionnels actifs et des ménages à double revenu dans la stimulation de la demande de produits laitiers à emporter. Le segment de la commodité connaît une croissance robuste, avec des produits tels que le lait aromatisé, les pots de yaourt et les en-cas au fromage enregistrant des augmentations de ventes à deux chiffres. Cette tendance est particulièrement marquée chez les moins de 25 ans, qui valorisent la portabilité et la consommation en déplacement. Alors que la Vision 2030 de l'Arabie Saoudite stimule la diversification économique, entraînant des trajets plus longs et des modes de vie plus chargés, la commodité devient un moteur durable du marché laitier plutôt qu'un changement temporaire des préférences.

Croissance rapide du commerce de détail alimentaire moderne et de la logistique de la chaîne du froid

Le secteur de la distribution en Arabie Saoudite a connu une transformation significative, conduisant à la mise en place d'une infrastructure de chaîne du froid très avancée qui facilite la distribution nationale de produits laitiers haut de gamme. Les hypermarchés et supermarchés jouent désormais un rôle central dans la stimulation des ventes de produits laitiers, contribuant substantiellement au marché global. Des enseignes de renom telles que Carrefour et LuLu ont intégré des systèmes de surveillance de la température activés par l'IoT, qui garantissent la préservation de la qualité et de l'intégrité des produits tout au long de la chaîne d'approvisionnement, de la ferme au rayon. Par ailleurs, la croissance rapide des plateformes de commerce électronique, notamment des acteurs mondiaux comme Amazon Fresh et diverses applications locales, a encore accéléré le développement de la logistique de la chaîne du froid. Cette croissance a accru la demande de véhicules réfrigérés spécialisés pour assurer une livraison du dernier kilomètre efficace et fiable. Les investissements dans cette infrastructure offrent non seulement un avantage concurrentiel aux acteurs établis du marché, mais soutiennent également le positionnement des produits laitiers haut de gamme et renforcent les opportunités d'exportation régionale vers les marchés CCG voisins.

Demande croissante de produits laitiers fonctionnels / enrichis

Les consommateurs accordant de plus en plus d'importance à la santé digestive, à la gestion de l'intolérance au lactose et aux bienfaits nutritionnels, la demande de produits tels que les yaourts probiotiques et le lait sans lactose continue de croître de manière significative. Ces produits sont largement considérés comme des alternatives plus saines, offrant des avantages tels qu'une meilleure santé intestinale, une immunité renforcée et une valeur nutritionnelle supérieure par rapport aux options laitières traditionnelles. En Arabie Saoudite, la sensibilisation croissante à la santé a transformé les produits laitiers fonctionnels d'une catégorie de niche en un segment de marché grand public. Les campagnes de santé menées par le gouvernement ont joué un rôle central dans la validation des allégations probiotiques, tandis que le processus d'approbation simplifié de la SFDA pour les aliments fonctionnels a accéléré l'introduction de formulations innovantes sur le marché. Les producteurs locaux collaborent activement avec des fabricants internationaux d'enzymes pour créer des saveurs et des formats culturellement pertinents répondant aux préférences locales. Par exemple, Al Safi Danone propose une boisson probiotique aromatisée au café arabe, qui associe avec succès les goûts traditionnels aux bienfaits modernes pour la santé. De plus, les politiques de la Vision Saoudienne 2030 soulignent l'importance de promouvoir des options alimentaires plus saines tout en assurant la sécurité alimentaire, favorisant ainsi des investissements accrus dans le secteur des produits laitiers fonctionnels.

Expansion des programmes de lait scolaire et de nutrition

Le Ministère de l'Éducation en Arabie Saoudite a indiqué que son initiative nationale de nutrition scolaire, qui dessert 5,2 millions d'élèves dans 35 000 écoles, a créé une demande institutionnelle fiable évaluée à environ 400 millions USD annuellement en 2024[2]Source : Ministère de l'Éducation en Arabie Saoudite, "Données et Statistiques", moe.gov.sa. Ce programme est conçu pour lutter contre la malnutrition infantile en imposant la distribution quotidienne de lait aux élèves. Il soutient également les producteurs laitiers locaux grâce à des politiques d'approvisionnement préférentielles, garantissant que les fournisseurs nationaux bénéficient de l'initiative. Le programme a évolué pour inclure non seulement le lait standard, mais aussi des variantes enrichies en nutriments essentiels tels que le calcium, la vitamine D et le fer. Ces options enrichies visent à remédier aux carences nutritionnelles spécifiques identifiées dans les enquêtes nationales de santé, améliorant ainsi les résultats de santé globaux des élèves. Les disparités régionales dans la mise en œuvre du programme ont ouvert des opportunités pour les fournisseurs locaux. Par exemple, NADEC a obtenu des contrats pluriannuels pour approvisionner en lait les provinces du nord, tandis qu'Almarai a établi une présence dominante dans les régions centrale et occidentale. Le succès du programme a suscité des discussions sur son éventuelle extension aux universités et aux institutions gouvernementales. Si elle est mise en œuvre, cette extension pourrait augmenter considérablement la taille du marché institutionnel, potentiellement en doublant sa valeur actuelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'eau et coûts élevés d'importation des aliments pour animaux | -0.9% | National, aigu dans les régions centrales | Long terme (≥ 4 ans) |

| Préférence croissante pour les alternatives végétales | -0.4% | Centres urbains, en particulier la Région Ouest | Moyen terme (2-4 ans) |

| Frais de référencement en grande surface et course aux promotions tarifaires comprimant les marges des producteurs | -0.3% | Réseaux de distribution nationaux | Court terme (≤ 2 ans) |

| Risque géopolitique croissant sur le fret des intrants laitiers importés | -0.2% | National, affectant les producteurs dépendants des importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'eau et coûts élevés d'importation des aliments pour animaux

Le climat aride de l'Arabie Saoudite et ses ressources en eau renouvelables limitées créent des pressions de coûts significatives, posant des défis à l'évolutivité de sa production laitière. En moyenne, l'élevage laitier dans le pays consomme environ 1 000 litres d'eau pour produire un seul litre de lait. Cette consommation d'eau est nettement supérieure à la référence mondiale de 700 litres, principalement en raison des besoins de refroidissement imposés par les températures extrêmes de la région. Pour atténuer ces défis, les principaux producteurs laitiers investissent de plus en plus dans des technologies avancées de recyclage de l'eau et des systèmes d'irrigation de précision. Par exemple, Almarai, acteur clé du marché, a mis en place des installations de traitement de pointe, atteignant un taux impressionnant de recyclage de l'eau de 56 %. Par ailleurs, le gouvernement saoudien a pris des mesures proactives pour préserver les ressources en eau en supprimant progressivement la production de blé et en réorientant le soutien agricole vers la culture de plantes plus économes en eau. Malgré ces initiatives, l'élevage laitier reste vulnérable aux éventuelles restrictions d'allocation d'eau à l'avenir. De telles restrictions pourraient entraver l'expansion des troupeaux, augmenter les coûts opérationnels et poser des défis supplémentaires à la croissance et à la durabilité à long terme du secteur.

Préférence croissante pour les alternatives végétales

Les consommateurs urbains, en particulier les millennials soucieux de leur santé et les expatriés, sont à l'origine d'un changement significatif et transformateur vers les alternatives laitières végétales. Ce changement se reflète dans la popularité croissante de produits tels que le lait d'avoine, le lait d'amande et les boissons à base de soja dans les principales zones métropolitaines. Des marques internationales, notamment Oatly et Alpro, ont stratégiquement pénétré ces marchés en s'associant à des distributeurs locaux, garantissant l'accessibilité de leurs produits à une base de consommateurs plus large. Parallèlement, les fabricants régionaux innovent en développant des formulations adaptées culturellement qui intègrent des ingrédients localement appréciés comme les dattes et les noix, répondant ainsi efficacement aux diverses préférences des consommateurs. Cette tendance est la plus prononcée dans les circuits de distribution haut de gamme et les cafés, où les options végétales sont non seulement largement disponibles, mais commandent également une prime de prix significative par rapport aux produits laitiers traditionnels. En réponse à cette demande croissante, les producteurs laitiers traditionnels mettent en œuvre des stratégies de diversification. Beaucoup ont lancé leurs propres gammes de produits végétaux, visant à capter une part de ce segment de marché en expansion tout en protégeant simultanément leur activité laitière principale contre une éventuelle érosion de parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Lait Maintient sa Dominance Malgré la Diversification Haut de Gamme

Le lait capte une part de marché de 30,92 % en 2025, reflétant son importance culturelle profondément ancrée et son rôle de produit de base dans la consommation quotidienne des ménages. Ce segment bénéficie considérablement des programmes de nutrition menés par le gouvernement visant à promouvoir des habitudes alimentaires saines. De plus, l'intégration traditionnelle du lait dans les pratiques culturelles clés, comme son utilisation dans le café arabe et sa présence dans les repas d'iftar du Ramadan, renforce davantage sa prééminence. Le lait frais reste le choix dominant au sein du segment ; cependant, les options de lait aromatisé, en particulier au chocolat et à la fraise, ont connu une hausse notable de la demande chez les jeunes consommateurs. Ces variantes aromatisées sont positionnées comme des produits haut de gamme, affichant un prix 25 % plus élevé que le lait nature.

Le beurre se distingue comme le segment à la croissance la plus rapide, atteignant un TCAC de 4,77 % jusqu'en 2031, porté par la croissance du secteur de la boulangerie et l'adoption croissante des régimes alimentaires occidentaux. Les initiatives touristiques de la Vision 2030 ont encore stimulé la demande de cuisines internationales et d'ingrédients de boulangerie. Le fromage suit de près, avec le fromage fondu dominant les applications de restauration, tandis que le fromage naturel gagne du terrain dans la distribution grâce à son positionnement haut de gamme. Le yaourt émerge comme un pôle d'innovation, avec les variantes probiotiques et de style grec captant des parts de marché sur les formats traditionnels. Les desserts laitiers, notamment la crème glacée, connaissent des fluctuations saisonnières de la demande, mais maintiennent une croissance régulière grâce à des stratégies de premiumisation et de localisation des saveurs intégrant des ingrédients traditionnels du Moyen-Orient comme l'eau de rose et la pistache.

Par Canal de Distribution : La Dominance du Circuit Hors Domicile Face à la Disruption du Circuit à Domicile

Les circuits hors domicile détiennent une part de marché de 87,74 % en 2025, soulignant les habitudes de consommation axées sur la distribution en Arabie Saoudite et la présence généralisée des supermarchés. Les hypermarchés et supermarchés contribuent significativement à ce segment, s'appuyant sur des systèmes avancés de chaîne du froid et des offres de produits diversifiées pour répondre aux préférences des consommateurs. Les commerces de proximité bénéficient d'horaires d'ouverture étendus et de leur proximité avec les zones résidentielles, tandis que la vente en ligne connaît une croissance rapide, portée par un nombre croissant d'internautes, des options de livraison le jour même et des services d'abonnement pour les produits laitiers essentiels. Selon l'Agence de Presse Saoudienne, les téléphones mobiles ont été utilisés pour 98,9 % de la navigation sur Internet en Arabie Saoudite en 2024.

Les circuits à domicile, bien qu'ils ne représentent que 12,26 % de la part de marché, affichent le plus fort potentiel de croissance, avec un TCAC projeté de 5,19 % jusqu'en 2031. Cette croissance reflète l'expansion du secteur de l'hôtellerie en Arabie Saoudite, caractérisée par une augmentation du taux d'occupation hôtelière et une multiplication des établissements de restauration. Des projets à grande échelle comme NEOM et les développements de la Mer Rouge stimulent la demande en restauration, tandis que l'évolution des dynamiques sociales encourage les jeunes générations à dîner plus fréquemment à l'extérieur. La culture du café en plein essor, marquée par la prolifération des cafés spécialisés, stimule la consommation de produits laitiers haut de gamme dans les lattes, cappuccinos et boissons artisanales. De plus, les plateformes de livraison de repas telles que HungerStation et Jahez étendent la portée des circuits à domicile, permettant aux restaurants de servir une clientèle plus large et augmentant la demande d'ingrédients laitiers dans les plats préparés et les desserts.

Analyse Géographique

La Région Est détient une part de marché de 32,28 % en 2025, bénéficiant de sa proximité avec les principaux pôles de production laitière et d'un solide réseau de chaîne du froid. Le cluster laitier d'Al-Kharj, atout majeur de cette région, abrite les plus grandes installations de transformation d'Almarai et des centres de distribution automatisés d'une capacité annuelle de 2,5 milliards de kilogrammes. La base industrielle de la région, associée à une main-d'œuvre expatriée diversifiée, garantit une demande constante pour divers produits laitiers. De plus, son accès portuaire facilite l'importation sans heurts d'ingrédients spécialisés et de matériaux d'emballage. Le développement de Dammam en tant que hub logistique améliore encore l'efficacité de la distribution, permettant un approvisionnement rentable des provinces voisines et des marchés d'exportation du CCG.

La Région Ouest devrait atteindre la croissance la plus élevée, avec un TCAC projeté de 4,94 % jusqu'en 2031. Le rôle de Djeddah en tant que porte d'entrée commerciale et le développement en cours de la zone économique de la Mer Rouge sont des moteurs de croissance clés. Le tourisme religieux, notamment l'afflux de pèlerins du Hajj et de l'Omra, génère des pics de demande saisonniers qui nécessitent des solutions de chaîne d'approvisionnement adaptables. Le projet de mégapole NEOM, dont on prévoit qu'il accueillera 1 million de résidents, représente une opportunité significative pour l'établissement d'un réseau d'approvisionnement laitier complet. La modernisation du commerce de détail dans la Région Ouest dépasse les moyennes nationales, avec des enseignes internationales comme Carrefour et LuLu se développant rapidement pour répondre aux populations urbaines aisées. De plus, la proximité de la région avec les marchés africains la positionne comme un hub d'exportation stratégique pour les produits laitiers ciblant les économies émergentes du corridor de la Mer Rouge.

Les régions Nord et Centrale bénéficient de la position de Riyad en tant que capitale politique et économique. La concentration des institutions gouvernementales et des sièges sociaux d'entreprises dans cette zone génère un pouvoir d'achat substantiel. Les initiatives de la Vision 2030, telles que le Parc du Roi Salmane et la Porte de Diriyah, attirent des entreprises internationales et des familles expatriées aux préférences laitières haut de gamme. Pendant ce temps, la Région Sud, bien qu'elle détienne une part de marché plus modeste, connaît une croissance régulière portée par des programmes de développement agricole et les échanges commerciaux avec le Yémen. Les investissements d'infrastructure planifiés sont destinés à améliorer la connectivité avec la Jordanie et l'Irak, positionnant la région comme une porte d'entrée vers des marchés plus larges au Moyen-Orient. De plus, les centres d'inspection régionaux de la SFDA garantissent des normes de qualité cohérentes dans toutes les régions, soutenant le commerce interrégional et la préparation à l'exportation.

Paysage Concurrentiel

Le marché des produits laitiers en Arabie Saoudite est très concentré, les trois premiers acteurs représentant une part significative du marché. Cette domination crée des barrières à l'entrée importantes tout en permettant des économies d'échelle considérables. Almarai domine le marché grâce à une intégration verticale couvrant l'élevage laitier, la transformation, la distribution et les partenariats de distribution. Cette position est encore renforcée par des engagements d'investissement de 18 milliards SAR s'étendant jusqu'en 2028. La concurrence s'est déplacée de la tarification vers l'innovation et le positionnement haut de gamme, les entreprises investissant massivement dans le développement de produits, les technologies d'emballage avancées et la transformation numérique. Les acteurs régionaux plus modestes, tels qu'Al Rawabi et Bateel Dairy, se positionnent en ciblant des marchés de niche avec des produits spécialisés répondant à des besoins spécifiques des consommateurs ou à des zones géographiques particulières.

Les principaux acteurs du marché comprennent Almarai Company, Arla Foods AmbA, Danone SA, Saudia Dairy and Foodstuff Company (SADAFCO) et The National Agricultural Development Company (NADEC). Le marché laitier saoudien présente un mélange d'entreprises nationales et internationales employant diverses initiatives stratégiques. Les entreprises privilégient l'innovation produit, en se concentrant sur les produits à étiquette propre, les options biologiques et les offres laitières fonctionnelles pour s'aligner sur l'évolution des préférences des consommateurs. La transformation numérique est un moteur clé de l'excellence opérationnelle. Les entreprises élargissent également leurs capacités de production en construisant de nouvelles installations, en modernisant les existantes et en renforçant les réseaux de distribution pour améliorer la pénétration du marché et l'accessibilité des produits.

L'adoption des technologies est devenue un avantage concurrentiel critique. Les entreprises leaders mettent en œuvre l'optimisation de la chaîne d'approvisionnement pilotée par l'IA, des systèmes automatisés de contrôle qualité et une surveillance de la chaîne du froid activée par l'IoT. Des opportunités existent dans les produits laitiers biologiques, les produits à base de lait de chamelle et les aliments fonctionnels conçus pour des conditions de santé spécifiques telles que le diabète et l'intolérance au lactose. La croissance des canaux de vente directe aux consommateurs et des modèles d'abonnement présente des opportunités pour les nouveaux entrants, tandis que les acteurs établis bénéficient de la conformité aux normes SFDA et de solides systèmes de gestion de la qualité. Les collaborations stratégiques avec des fournisseurs internationaux de technologies et d'ingrédients stimulent une innovation rapide. Par exemple, Al Safi Danone tire parti de l'expertise de sa société mère pour introduire des technologies de fermentation avancées et des formulations probiotiques adaptées aux préférences locales.

Leaders du Secteur des Produits Laitiers en Arabie Saoudite

Almarai Company

Arla Foods AmbA

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Sawani, soutenu par le Fonds d'Investissement Public et propriétaire de la marque NOUG, a collaboré avec GEA, un spécialiste allemand des systèmes de traite modernes, pour établir sa ferme modèle. Cette installation de pointe produit 500 000 litres de lait de chamelle par mois.

- Janvier 2025 : Almarai, le plus grand producteur laitier d'Arabie Saoudite, en passe de connaître une croissance substantielle, a dévoilé un investissement de 4,8 milliards USD dans le cadre de son nouveau plan stratégique quinquennal. Cette démarche souligne l'engagement d'Almarai à soutenir l'ambition de la Vision 2030 de l'Arabie Saoudite : atteindre l'autosuffisance alimentaire et réduire les dépendances aux importations du pays.

- Novembre 2024 : Savola Group a annoncé la distribution d'une participation de 34,52 % dans Almarai à ses actionnaires, une transaction évaluée à 12,8 milliards SAR, signifiant une restructuration majeure de l'actionnariat dans la plus grande entreprise laitière du Royaume.

- Janvier 2024 : SADAFCO a inauguré un nouveau dépôt de distribution à La Mecque, affichant une capacité annuelle de 50 000 tonnes. Cette initiative répond non seulement à la demande croissante du tourisme religieux, mais rationalise également les approvisionnements aux détaillants de la région occidentale. L'installation ultramoderne est dotée d'une technologie de chaîne du froid de pointe et de systèmes automatisés de gestion des stocks.

Périmètre du Rapport sur le Marché des Produits Laitiers en Arabie Saoudite

Le beurre, le fromage, la crème, les desserts laitiers, le lait, les boissons au lait fermenté et le yaourt sont couverts en tant que segments par catégorie. Le circuit hors domicile et le circuit à domicile sont couverts en tant que segments par canal de distribution.| Beurre | ||

| Fromage | Fromage Naturel | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage Fondu | ||

| Crème | Crème Fraîche | |

| Crème de Cuisine | ||

| Crème Fouettée | ||

| Autres (Crème Caillée, Crème Aigre) | ||

| Desserts Laitiers | Crème Glacée | |

| Cheesecakes | ||

| Desserts Glacés | ||

| Autres (Puddings/Desserts, Trifles, Mousses de Fruits) | ||

| Lait | Lait Concentré | |

| Lait Aromatisé | ||

| Lait Frais | ||

| Lait UHT (Lait à Ultra-Haute Température) | ||

| Lait en Poudre | ||

| Yaourt | À Boire | |

| À la Cuillère | ||

| Boissons au Lait Fermenté | ||

| Circuit à Domicile | |

| Circuit Hors Domicile | Commerces de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Vente en Ligne | |

| Autres (Clubs Entrepôts, Stations-Service, etc.) |

| Par Type de Produit | Beurre | ||

| Fromage | Fromage Naturel | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage Fondu | |||

| Crème | Crème Fraîche | ||

| Crème de Cuisine | |||

| Crème Fouettée | |||

| Autres (Crème Caillée, Crème Aigre) | |||

| Desserts Laitiers | Crème Glacée | ||

| Cheesecakes | |||

| Desserts Glacés | |||

| Autres (Puddings/Desserts, Trifles, Mousses de Fruits) | |||

| Lait | Lait Concentré | ||

| Lait Aromatisé | |||

| Lait Frais | |||

| Lait UHT (Lait à Ultra-Haute Température) | |||

| Lait en Poudre | |||

| Yaourt | À Boire | ||

| À la Cuillère | |||

| Boissons au Lait Fermenté | |||

| Par Canal de Distribution | Circuit à Domicile | ||

| Circuit Hors Domicile | Commerces de Proximité | ||

| Détaillants Spécialisés | |||

| Supermarchés et Hypermarchés | |||

| Vente en Ligne | |||

| Autres (Clubs Entrepôts, Stations-Service, etc.) | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques, produite par barattage de la crème du lait de vache.

- Produits Laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts Glacés - Un dessert laitier glacé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet.

- Boissons au Lait Fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique la fonte du fromage naturel, son émulsification et l'ajout de conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle présente un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre Végétal | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Circuit à Domicile | Il désigne les restaurants, les restaurations rapides et les bars. |

| Circuit Hors Domicile | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Granité | Le granité est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à Température Ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Casher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème entière et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement