Taille et part du marché des produits de boulangerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 524.99 Milliards de dollars |

| Taille du Marché (2031) | 647.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de boulangerie par Mordor Intelligence

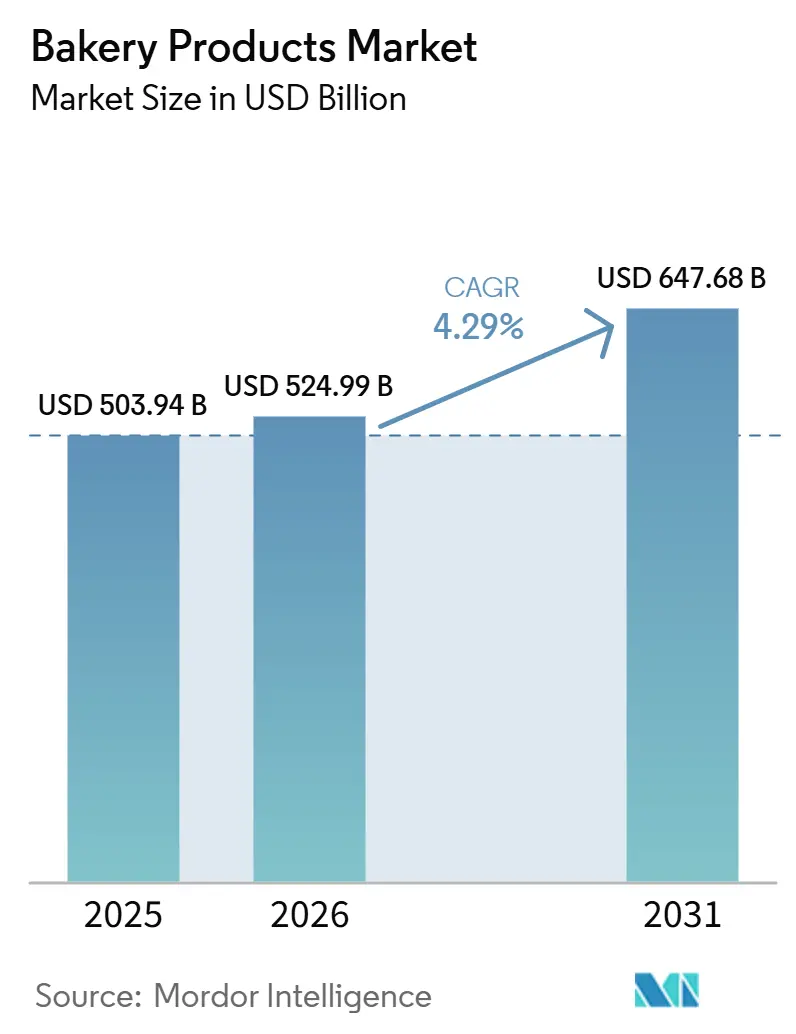

La taille du marché mondial des produits de boulangerie en 2026 est estimée à 524,99 milliards USD, en hausse par rapport à la valeur de 2025 de 503,94 milliards USD, avec des projections pour 2031 atteignant 647,68 milliards USD, progressant à un CAGR de 4,29 % sur la période 2026-2031. La croissance soutenue du marché des produits de boulangerie découle d'une demande stable pour le pain de base et d'un appétit croissant pour les snacks axés sur la santé. Un accès plus large aux canaux de distribution pratiques s'aligne également sur les modes de vie modernes. Les ingrédients recyclés certifiés par l'Upcycled Food Association sont passés des essais expérimentaux aux gammes grand public, signalant un virage vers un approvisionnement en économie circulaire qui résonne auprès des consommateurs soucieux de l'environnement [1]Source : Upcycled Food Association. « Savoring Sustainability: A 2024 Round-Up of Upcycled Food Trends. » upcycledfood.org. L'automatisation dans le marché des produits de boulangerie remodèle également la production : les micro-boulangeries robotisées intégrées dans les magasins offrent une fraîcheur de style artisanal tout en atténuant les pénuries chroniques de main-d'œuvre, un point sensible signalé par la majorité des boulangers commerciaux dans les enquêtes sur les effectifs de 2024.

Principaux enseignements du rapport

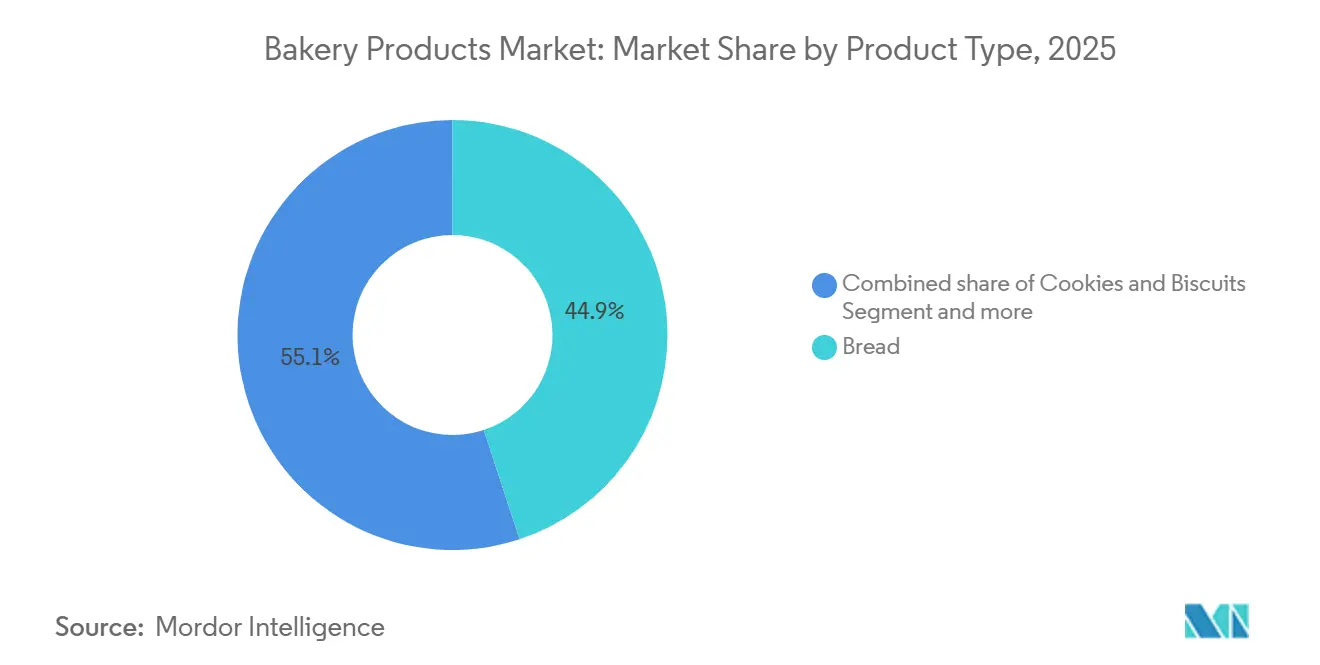

- Par type de produit, le pain a dominé avec 44,98 % de la part de marché des produits de boulangerie en 2025, tandis que les viennoiseries ont enregistré la progression la plus rapide avec un CAGR de 5,52 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 46,85 % de la part du marché des produits de boulangerie en 2025 ; la vente en ligne se développe à un CAGR de 6,05 % jusqu'en 2031.

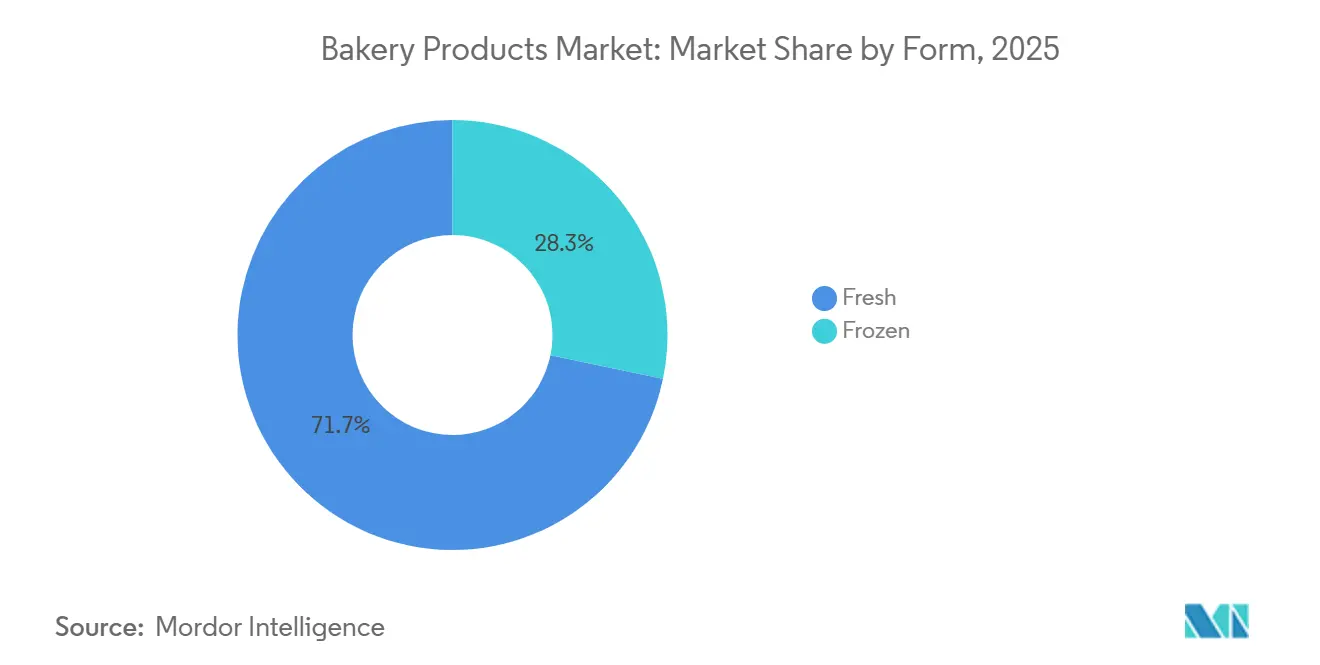

- Par forme, les produits frais ont représenté 71,74 % de la taille du marché des produits de boulangerie en 2025, et les produits surgelés progressent à un CAGR de 6,49 % jusqu'en 2031.

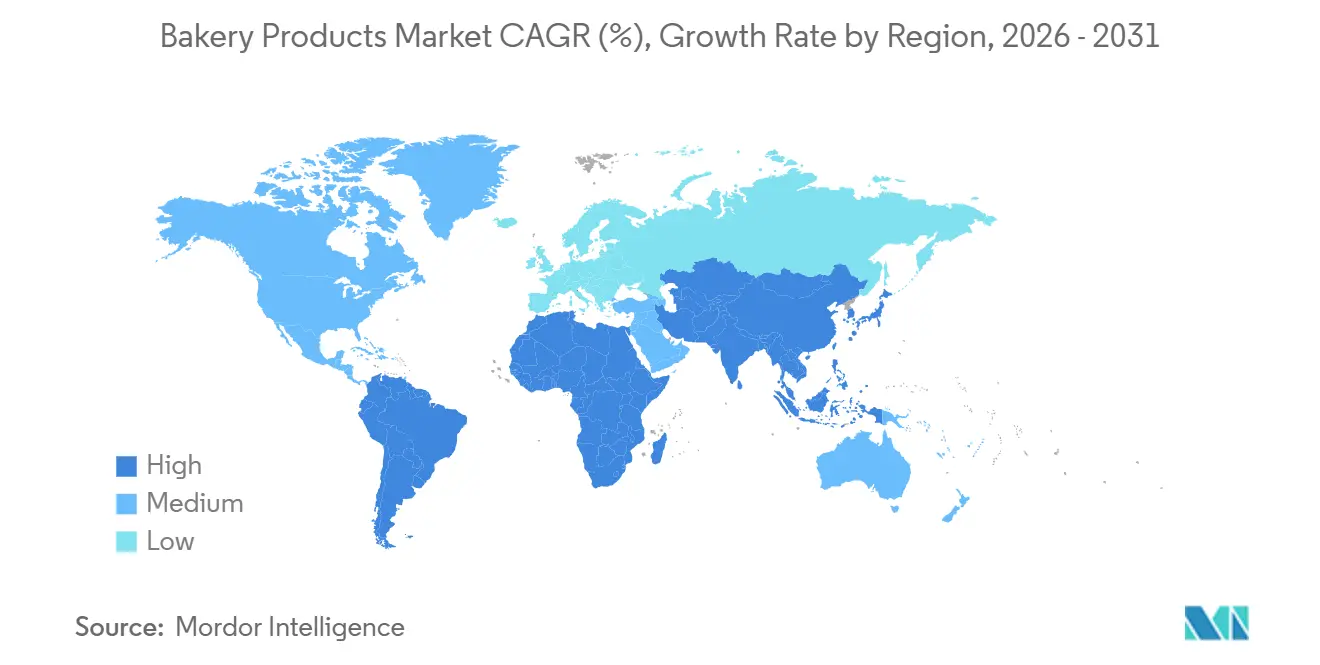

- Par géographie, l'Europe a capté 32,84 % de la part du marché des produits de boulangerie en 2025, tandis que l'Asie-Pacifique affiche le potentiel de croissance le plus fort avec un CAGR de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de boulangerie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Formulations sans gluten et sans allergènes | +0.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Snacks de boulangerie à emporter, à portion contrôlée | +0.6% | Mondial, notamment dans les métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des revenus disponibles dans les économies émergentes | +0.9% | Asie-Pacifique, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Boulangeries par abonnement en vente directe aux consommateurs | +0.4% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Ingrédients recyclés pour la maîtrise des coûts et la durabilité | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Les micro-boulangeries automatisées en magasin renforcent la perception de fraîcheur | +0.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Formulations sans gluten et sans allergènes

Sur le marché des produits de boulangerie, le durcissement des règles d'étiquetage par les régulateurs et la demande des consommateurs pour des régimes inclusifs propulsent les produits sans gluten et sans allergènes des rayons de niche vers les allées centrales de la boulangerie. Le rappel en 2024 par la FDA de pains mal étiquetés sans gluten a mis en lumière le coût des manquements à la conformité et a accéléré les investissements dans des lignes de production dédiées. Le rachat d'Imagine Baking par Commercial Bakeries en 2024 a ajouté des capacités de R&D spécialisées et des installations séparées contrôlées pour les allergènes, offrant à l'acquéreur un accès plus rapide aux segments premium sans allergènes. Dans l'Union européenne, les mentions obligatoires relatives aux allergènes sont devenues plus visibles en vertu des réglementations mises à jour, incitant les détaillants à élargir l'espace en rayon pour les produits certifiés qui simplifient le choix des consommateurs [2]Source : FDA Agency News. « New Grains Gluten Free Bakery Issues Allergy Alert on Undeclared Eggs, Tree Nuts, Soy, and Milk in Bakery Products. » forceforhealth. À mesure que les fournisseurs d'ingrédients débloquent des prix de volume pour les farines à base de riz, d'avoine et de sorgho, les coûts unitaires diminuent, permettant aux marques grand public de proposer des variantes sans allergènes avec une majoration de prix minimale. Les détaillants en Amérique du Nord et en Europe consacrent désormais des rayons entiers à ces gammes, une pratique reprise par les grandes enseignes au Japon et en Australie, signalant un virage durable vers des offres de boulangerie inclusives.

Snacks de boulangerie à emporter, à portion contrôlée

Les navetteurs urbains jonglant avec des emplois du temps chargés se tournent vers les muffins individuels, les croissants fourrés et les cookies enrichis en protéines qui peuvent être consommés en déplacement. La feuille de route 2024 de l'American Bakers Association a mis un accent particulier sur la commercialisation de formats plus petits pour limiter le gaspillage alimentaire et séduire les acheteurs soucieux des calories. Les innovateurs en matière d'emballage ont répondu avec des films haute barrière qui maintiennent la moelleux pendant sept jours sans conservateurs, soutenant des fenêtres de distribution plus larges [3]Source : American Bakers Association. « Charting the Course: ABA's Strategic Roadmap for 2024 and Beyond. » americanbakers.org. Les épiceries de proximité d'Asie-Pacifique signalent une croissance des ventes à deux chiffres pour les brioches à réchauffer ciblant les employés de bureau, tandis que les campagnes sur les réseaux sociaux associant des conseils de portions à des panneaux nutritionnels avec QR code renforcent les signaux d'indulgence saine. La tarification premium sur les multipacks compense les coûts de matériaux plus élevés, améliorant les marges même lorsque le volume par pack diminue.

Hausse des revenus disponibles dans les économies émergentes

Les projections de la Banque mondiale montrent que les nations à faibles revenus se développent à 5,8 % en 2025, libérant des dépenses discrétionnaires pour les aliments emballés. Les ménages latino-américains élargissent également leurs paniers d'épicerie pour inclure des pâtisseries à valeur ajoutée, soutenus par une couverture plus large de la chaîne du froid. L'analyse du FMI (Fonds monétaire international) confirme que l'élasticité des revenus dépasse largement la sensibilité aux prix pour les produits de boulangerie de base une fois que le PIB par habitant dépasse 4 000 USD, soulignant l'importance des vents favorables macroéconomiques. Les fabricants qui localisent les saveurs, le matcha au Vietnam, le dulce de leche au Pérou, obtiennent une plus grande pénétration du panier sans abandonner les recettes mondiales, illustrant comment la croissance économique et les repères culturels convergent pour stimuler la premiumisation de la boulangerie.

Les micro-boulangeries automatisées en magasin renforcent la perception de fraîcheur

Les micro-boulangeries automatisées en magasin stimulent considérablement la demande en renforçant la perception de fraîcheur, qui est un déclencheur d'achat clé dans les produits de boulangerie. Les consommateurs associent les produits fraîchement cuits en magasin à un meilleur goût et à une meilleure qualité, plus de la moitié des acheteurs estimant que les produits de boulangerie en magasin sont plus frais que les alternatives emballées. Cette perception accrue de la fraîcheur augmente les achats impulsifs, car la boulangerie est une catégorie très impulsive où plus de 50 à 60 % des achats sont non planifiés. L'expérience de cuisson en direct, à travers l'arôme, la visibilité et la production en temps réel, crée un fort attrait sensoriel, encourageant les consommateurs à acheter immédiatement. De plus, les micro-boulangeries améliorent l'image du magasin et attirent une plus grande affluence, car les acheteurs choisissent souvent les magasins en fonction de la qualité et de la fraîcheur de la boulangerie. Dans l'ensemble, en combinant commodité et attrait « tout juste sorti du four », les micro-boulangeries automatisées convertissent la perception en ventes plus élevées et en achats répétés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées au sucre, aux graisses et aux additifs | -1.2% | Mondial, notamment dans les marchés développés | Court terme (≤ 2 ans) |

| Volatilité des prix du blé et des autres céréales | -0.8% | Mondial, impact plus élevé dans les économies sensibles aux prix | Court terme (≤ 2 ans) |

| Examen de l'empreinte carbone des chaînes d'approvisionnement | -0.4% | Europe, Amérique du Nord, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre de boulangers artisans qualifiés | -0.6% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées au sucre, aux graisses et aux additifs

Les préoccupations sanitaires liées au sucre, aux graisses et aux additifs constituent un frein majeur sur le marché de la boulangerie en faisant évoluer les préférences des consommateurs vers des alternatives plus saines. Une consommation élevée de sucres ajoutés, couramment présents dans les produits de boulangerie tels que les gâteaux, les cookies et les pâtisseries, est fortement associée à l'obésité, au diabète et aux maladies cardiaques, rendant les consommateurs de plus en plus prudents quant à leur consommation fréquente. De même, les préoccupations concernant les graisses saturées et les additifs artificiels (conservateurs, exhausteurs de goût) sensibilisent aux risques sanitaires à long terme, réduisant la demande pour les produits de boulangerie hautement transformés. En conséquence, de nombreux consommateurs réduisent activement leur consommation de produits de boulangerie indulgents ou se tournent vers des produits à faible teneur en sucre, en graisses et à étiquette propre. Cette tendance est renforcée par les directives réglementaires recommandant des limites sur la consommation de sucres ajoutés, poussant les marques à reformuler leurs produits. Par conséquent, les segments traditionnels de la boulangerie, notamment les catégories indulgentes, font face à une pression de la demande, particulièrement parmi les consommateurs soucieux de leur santé et les jeunes consommateurs.

Volatilité des prix du blé et des autres céréales

La volatilité des prix du blé et des autres céréales constitue un frein au marché des produits de boulangerie en augmentant les coûts de production et en comprimant les marges. Les perturbations de l'approvisionnement mondial, telles que les incertitudes liées aux exportations de la mer Noire, ont entraîné de fortes fluctuations des prix du blé, affectant aussi bien les grandes que les petites boulangeries. Les fabricants incapables de répercuter ces hausses de coûts sur les consommateurs peuvent voir leur rentabilité diminuer, tandis que la diversification des recettes ou la recherche d'alternatives d'approvisionnement peuvent ajouter de la complexité et des défis opérationnels. De plus, les fréquentes fluctuations de prix rendent la planification à long terme et la gestion des stocks difficiles pour les boulangeries, en particulier dans les marchés sensibles aux prix. Cette volatilité peut également ralentir l'innovation, car les entreprises peuvent hésiter à lancer de nouveaux produits lorsque les coûts des matières premières sont imprévisibles. Dans l'ensemble, la volatilité des prix des céréales clés limite la croissance et exerce une pression sur l'accessibilité des produits de boulangerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du pain face à l'innovation des viennoiseries

Le pain a généré la plus grande part de la taille du marché des produits de boulangerie, représentant 44,98 % du chiffre d'affaires en 2025. La familiarité à l'échelle de la population, les prix abordables et la polyvalence lors des repas ancrent sa position dominante, tandis que les ajustements continus des recettes, aux céréales complètes, à faible indice glycémique ou enrichies en protéines, s'alignent sur les idéaux alimentaires en évolution sans aliéner les consommateurs principaux. Les régulateurs autorisent les dérivés d'acide tartrique jusqu'à 15 000 mg/kg, aidant les boulangers à gérer la texture pendant la durée de conservation. Les grands acteurs explorent également la fermentation au levain pour apporter des conservateurs naturels et des repères de saveur artisanale.

Les viennoiseries, bien que plus petites, constituent le segment à la croissance la plus rapide du marché des produits de boulangerie avec une perspective de CAGR de 5,52 %. La culture du prêt-à-emporter soutient les mini-croissants et les muffins, tandis que les variantes plus saines, aux graines de chia, de lin ou à teneur réduite en sucre, permettent aux marques de combiner indulgence et bien-être dans un seul emballage. Des fournisseurs tels que Farinart ont lancé des mélanges personnalisables à étiquette propre pour réduire le temps de R&D des petites usines, favorisant la diversité des produits. L'interaction entre premiumisation et commodité fait des viennoiseries un aimant pour les boulangers artisans locaux et les géants mondiaux du snacking à la recherche d'une croissance incrémentale.

Par canal de distribution : la force du commerce traditionnel face à la disruption numérique

Les supermarchés et hypermarchés ont contribué à hauteur de 46,85 % du chiffre d'affaires de 2025, réaffirmant leur statut de principal point de contact pour les achats quotidiens de pain et de pâtisseries. Leurs larges assortiments soutiennent les promotions inter-catégories, encourageant les acheteurs à associer le pain à des tartinades ou des produits de charcuterie. Les pains à marque de distributeur rivalisent désormais avec les marques nationales sur les scores de goût, permettant aux détaillants de défendre leurs marges même sous la surveillance des associations de consommateurs sur les prix de l'épicerie.

La vente en ligne, en expansion à un CAGR de 6,05 %, amène le secteur des produits de boulangerie dans les salons grâce à la livraison le lendemain, aux emballages isothermes et aux boîtes d'abonnement promettant des saveurs tournantes. Les boulangers en vente directe aux consommateurs analysent les données de commande pour ajuster leurs offres hebdomadaires, réduisant le gaspillage et renforçant la fidélité. Le commerce électronique démocratise également l'accès aux pâtisseries de niche sans gluten ou véganes qui peuvent manquer de présence en rayon dans les magasins physiques. Les changements d'habitudes liés à la pandémie, notamment chez les millennials, se sont avérés durables, suggérant que les canaux numériques continueront à grignoter la domination des supermarchés.

Par forme : la préférence pour le frais stimule l'innovation dans le surgelé

Les produits frais du marché des produits de boulangerie ont contrôlé 71,74 % des ventes de 2025, soutenus par l'attrait sensoriel et la mise en scène de la cuisson en magasin. Les détaillants commercialisent des « horodatages de cuisson » pour assurer les acheteurs de la fraîcheur, et les alertes push des applications de fidélité notifient lorsque les baguettes sortent du four. Si la fraîcheur justifie une tarification premium, elle entraîne également des pertes plus élevées ; par conséquent, les outils de prévision basés sur l'IA optimisent quotidiennement les tailles de lots. Ce mélange de technologie et de tradition améliore non seulement la satisfaction des clients, mais renforce également les résultats financiers.

Les gammes surgelées, dont la progression est projetée à un CAGR de 6,49 %, répondent aux ruptures de stock et à la demande de la restauration collective pour une qualité constante à travers les géographies. La congélation isobare prévient la formation de cristaux de glace, préservant l'intégrité cellulaire et la saveur mieux que les méthodes de surgélation conventionnelles. La fusion planifiée entre Vandemoortele et Délifrance pour former un géant du surgelé d'une valeur de 2,5 milliards USD souligne les économies d'échelle essentielles dans ce sous-segment. Une durée de conservation plus longue permet des centres de distribution régionaux, réduisant les émissions de transport par pain et s'alignant sur les engagements de réduction des émissions de portée 3. Cette décision stratégique consolide non seulement leur position sur le marché, mais défend également la durabilité dans le secteur.

Analyse géographique

En 2025, l'Europe a détenu la plus grande part de marché à 32,84 % sur le marché des produits de boulangerie, portée par sa forte culture boulangère, ses systèmes de distribution avancés et des réglementations qui encouragent l'innovation malgré leur rigueur. L'introduction de nouvelles limites d'additifs de l'UE et la règle d'approvisionnement sans déforestation de 2025 poussent les fournisseurs vers des chaînes d'approvisionnement vérifiables, augmentant les coûts de conformité mais renforçant la confiance des consommateurs. Les discussions sur les fusions et acquisitions, telles que les négociations Kingsmill-Hovis, indiquent une rationalisation du marché pour faire face à l'inflation des coûts et aux investissements en matière de durabilité.

De plus, l'objectif de l'organisation à but non lucratif WRAP de réduire les émissions de gaz à effet de serre oriente le secteur vers des emballages écologiques et l'adoption d'énergies renouvelables dans les installations de production. L'Asie-Pacifique, avec un CAGR de 5,62 %, est la région à la croissance la plus rapide, soutenue par une classe moyenne urbaine croissante et la facilitation des échanges dans le cadre du Cadre de modernisation de la sécurité alimentaire de l'APEC. Les gouvernements révisent les politiques nutritionnelles, comme l'expansion en 2025 de Singapour du système Nutri-Grade aux boissons de boulangerie, ce qui stimule les reformulations à teneur réduite en sucre. Les déploiements de certifications halal en Indonésie et en Malaisie, tout en ajoutant des formalités administratives, ouvrent l'accès à des marchés de consommateurs musulmans plus larges. La région mélange également les saveurs locales et occidentales, comme en témoignent les innovations telles que les roulés suisses au pandan et les brioches farcies au kimchi.

L'Amérique du Nord sur le marché des produits de boulangerie reste influente grâce à une forte présence des marques et à une automatisation avancée, bien que la croissance soit modeste en raison de la saturation du marché. L'initiative « destination workplace » de l'American Bakers Association vise à remédier aux pénuries de main-d'œuvre qualifiée, tandis que les subventions des gouvernements des États aident à compenser les dépenses d'investissement pour des fours économes en énergie. L'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que plus petits en termes de part de marché, connaissent une croissance à un chiffre moyen portée par l'augmentation de la population urbaine et l'amélioration de la logistique de la chaîne du froid. À Oman, la fusion planifiée de Salalah Mills et d'Atyab Food met en évidence les ambitions régionales de montée en puissance et d'établissement d'un pôle boulanger diversifié. Ces développements à travers les régions reflètent un marché mondial de la boulangerie dynamique qui s'adapte aux tendances réglementaires, de durabilité et des consommateurs.

Paysage concurrentiel

Avec un faible score de concentration, le marché des produits de boulangerie présente un paysage fragmenté. Cette fragmentation, portée par la diversité des catégories de produits, des canaux de distribution et des préférences régionales, permet aussi bien aux multinationales établies qu'aux acteurs régionaux émergents de se tailler des niches grâce à des stratégies de positionnement différenciées. Les grands acteurs tels que Grupo Bimbo, Yamazaki Baking et Mondelez International ne se contentent pas de se consolider pour tirer parti des économies d'échelle, ils investissent également dans des technologies d'automatisation. Ces investissements sont cruciaux, d'autant plus que les études sur les effectifs du secteur soulignent une pénurie de main-d'œuvre qualifiée affectant la majorité des boulangers commerciaux. La navigation dans le labyrinthe des réglementations en matière de sécurité alimentaire et d'étiquetage est devenue un avantage concurrentiel, accordant aux entreprises un meilleur accès au marché et une confiance accrue des consommateurs.

À travers le secteur, des manœuvres stratégiques sont évidentes : intégration verticale, pivot vers les canaux de vente directe aux consommateurs et innovations centrées sur la durabilité. Ces efforts répondent non seulement aux préoccupations liées à l'empreinte carbone, mais accordent également la priorité à la qualité des produits et à l'accessibilité financière. La Transition Pathway Initiative, dans son examen des 26 plus grands producteurs alimentaires cotés en bourse, souligne l'impératif de divulgations plus claires sur les émissions de portée 3 et les intrants agricoles. Cela représente une opportunité en or pour les entreprises de se démarquer en mettant en avant leur responsabilité environnementale à travers des rapports transparents et un approvisionnement durable.

Alors qu'il existe une demande croissante pour des formulations de produits soucieuses de la santé et des technologies de production automatisées, le marché voit également un potentiel dans l'expansion vers les régions émergentes. Cependant, des défis se profilent sous la forme d'alternatives à base de plantes, de modèles de distribution par abonnement et d'innovations dans les ingrédients recyclés, qui remodèlent tous les paradigmes traditionnels de fabrication et de commercialisation. Pour naviguer dans ces eaux, les entreprises se tournent vers des technologies avancées, des méthodes de conservation par congélation isobare aux systèmes de micro-boulangeries automatisées, non seulement pour capter des parts de marché, mais aussi pour relever les défis liés à la disponibilité de la main-d'œuvre et à la pression en faveur de chaînes d'approvisionnement durables.

Leaders du secteur des produits de boulangerie

Associated British Foods plc

Grupo Bimbo, S.A.B. de C.V.

Mondelēz International, Inc.

Yamazaki Baking Co. Ltd

Aryzta AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : ITC Sunfeast Farmlite, connue pour ses offres de biscuits plus sains, a élargi son portefeuille en introduisant une nouvelle gamme de cookies sans sucre. Cette démarche s'inscrit dans la vision plus large d'ITC d'« Aider l'Inde à mieux manger ».

- Avril 2025 : Vandemoortele et Délifrance ont annoncé leur intention de fusionner, créant un nouveau leader mondial sur le marché de la boulangerie surgelée avec un chiffre d'affaires combiné estimé à 2,4 milliards EUR, améliorant les offres de produits et accélérant les initiatives de durabilité à travers l'Europe et l'Asie.

- Mai 2024 : Commercial Bakeries Corp a finalisé l'acquisition stratégique de Hollandia Bakeries Ltd. et de Good Food Company Inc., élargissant ses capacités dans le segment des cookies à marque de distributeur en Amérique du Nord et renforçant son réseau de boulangeries.

Périmètre du rapport mondial sur le marché des produits de boulangerie

Les produits de boulangerie sont préparés à partir de farine ou de farine de céréales et sont disponibles dans une large gamme. Le marché mondial des produits de boulangerie est segmenté en fonction du type de produit, du canal de distribution, de la forme et de la géographie. Le marché a été segmenté par type de produit en gâteaux et pâtisseries, biscuits, pain, viennoiseries et autres types de produits. Sur la base du canal de distribution, le marché a été segmenté en hypermarchés/supermarchés, épiceries/commerces de proximité, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Sur la base de la forme, il est divisé en frais et surgelé. Enfin, sur la base de la géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en USD).

| Pain |

| Gâteaux et pâtisseries |

| Biscuits/cookies |

| Viennoiseries |

| Autres types de produits |

| Supermarchés/hypermarchés |

| Épiceries et commerces de proximité |

| Boulangeries spécialisées |

| Boutiques de vente en ligne |

| Autres canaux |

| Frais |

| Surgelé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pain | |

| Gâteaux et pâtisseries | ||

| Biscuits/cookies | ||

| Viennoiseries | ||

| Autres types de produits | ||

| Par canal de distribution | Supermarchés/hypermarchés | |

| Épiceries et commerces de proximité | ||

| Boulangeries spécialisées | ||

| Boutiques de vente en ligne | ||

| Autres canaux | ||

| Forme | Frais | |

| Surgelé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des produits de boulangerie en 2026 et quelle croissance est attendue d'ici 2031 ?

Le marché s'établit à 524,99 milliards USD en 2026 et devrait atteindre 647,68 milliards USD d'ici 2031, progressant à un CAGR de 4,29 %.

Quelle catégorie de produits détient la plus grande part de chiffre d'affaires dans la boulangerie ?

Le pain domine avec 44,98 % des ventes de 2025, soutenu par une consommation universelle et une innovation continue des recettes.

Quelle région affiche la dynamique de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 5,62 % jusqu'en 2031, grâce à la hausse des revenus, à l'urbanisation et à l'évolution des habitudes alimentaires.

Quel canal de distribution se développe le plus rapidement ?

La vente en ligne, portée par les abonnements en vente directe aux consommateurs et l'amélioration de la logistique de la chaîne du froid, progresse à un CAGR de 6,05 %.

Comment les entreprises font-elles face aux pénuries de main-d'œuvre dans la boulangerie ?

Les entreprises leaders déploient des micro-boulangeries automatisées et des trancheuses robotisées qui réduisent la charge de travail manuelle tout en garantissant une qualité de produit constante.

Dernière mise à jour de la page le: