Taille et Part du Marché des Systèmes Informatiques Embarqués sur Satellite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

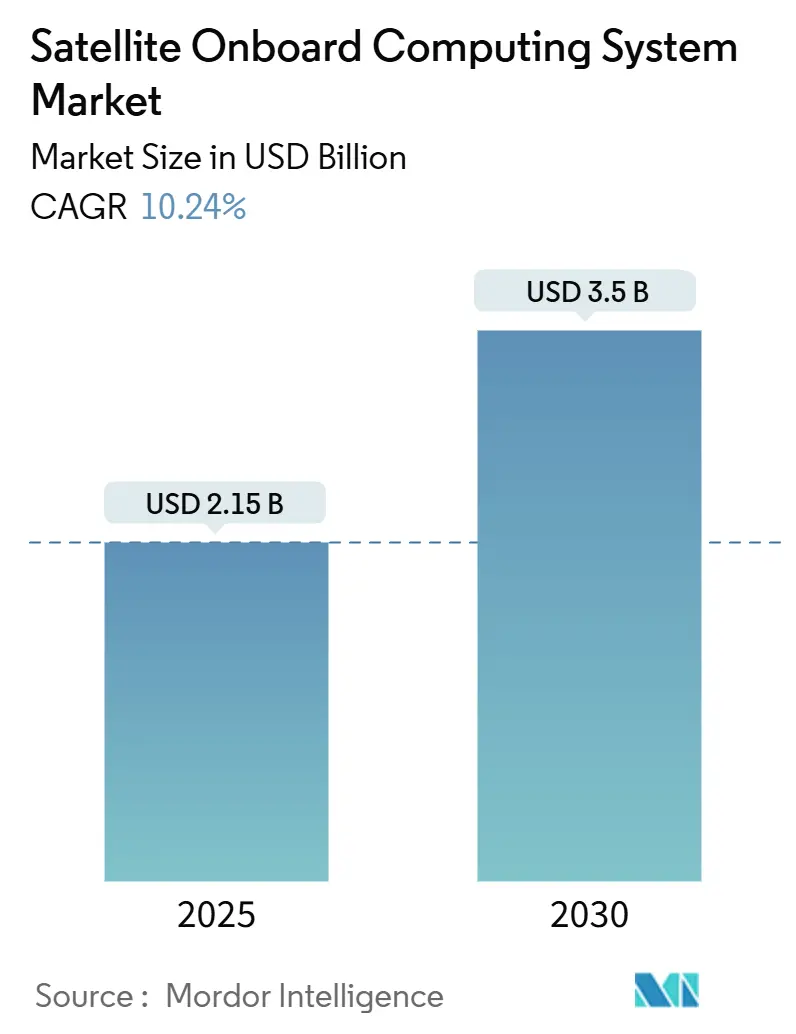

| Taille du Marché (2025) | 2.15 Milliards de dollars |

| Taille du Marché (2030) | 3.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Informatiques Embarqués sur Satellite par Mordor Intelligence

La taille du marché des systèmes informatiques embarqués sur satellite s'établit à 2,15 milliards USD en 2025 et devrait atteindre 3,50 milliards USD d'ici 2030, progressant à un CAGR de 10,24 %. Le marché des systèmes informatiques embarqués sur satellite évolue d'un matériel rigide vers des architectures à définition logicielle et à intelligence artificielle en périphérie, qui exigent une densité de traitement plus élevée tout en maintenant une tolérance aux radiations. La baisse des coûts de lancement, l'essor des méga-constellations et la nécessité d'opérations sécurisées et autonomes favorisent une forte dynamique d'approvisionnement parmi les opérateurs commerciaux et les agences de défense. Les fournisseurs qui combinent des processeurs durcis aux radiations avec des piles logicielles modulaires sont les mieux placés pour remporter des contrats de conception à mesure que les programmes de constellations prennent de l'ampleur. L'expansion des initiatives nationales en matière de semi-conducteurs en Amérique du Nord, en Europe et en Asie-Pacifique vise à atténuer les goulets d'étranglement de l'approvisionnement et à ancrer la croissance future.

Principaux Enseignements du Rapport

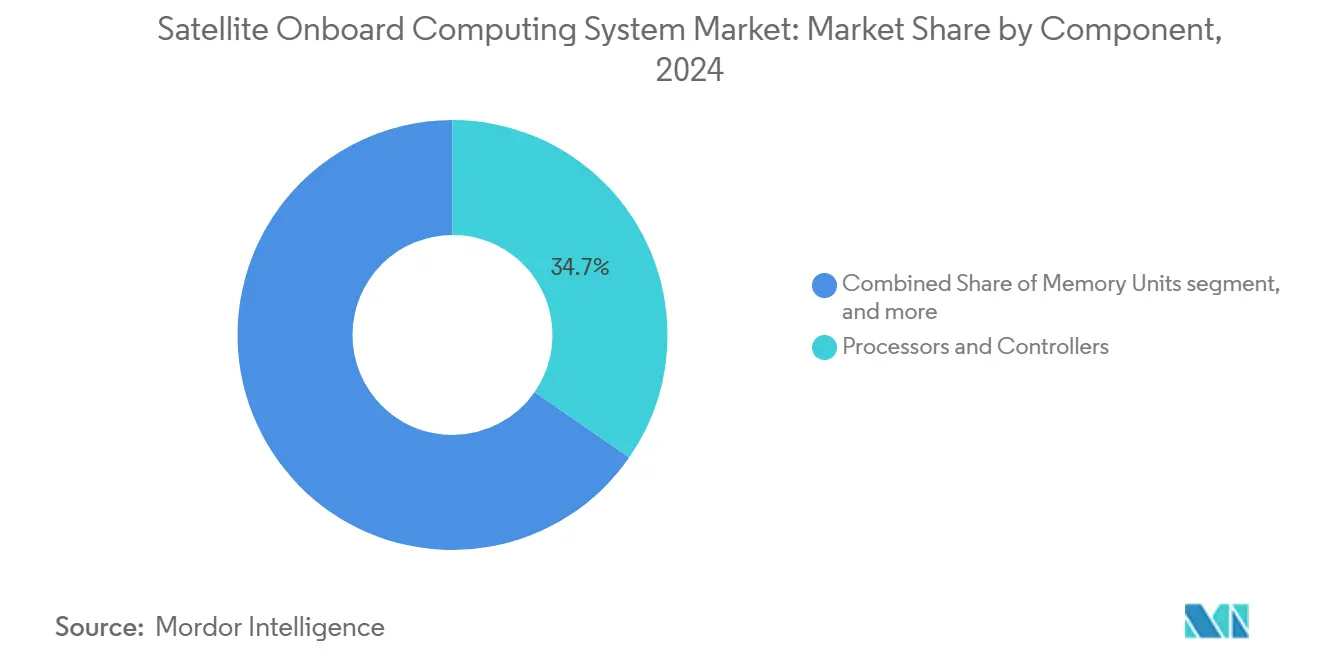

- Par composant, les processeurs et contrôleurs ont représenté 34,65 % de la part du marché des systèmes informatiques embarqués sur satellite en 2024 ; les logiciels et systèmes d'exploitation devraient se développer à un CAGR de 14,60 % jusqu'en 2030.

- Par taille de plateforme satellitaire, les petits satellites ont représenté 41,50 % de la taille du marché des systèmes informatiques embarqués sur satellite en 2024, tandis que les satellites pico/nano devraient croître à un CAGR de 16,70 % jusqu'en 2030.

- Par orbite, la LEO a capté 67,80 % des revenus en 2024 ; les missions HEO devraient progresser à un CAGR de 14,42 % jusqu'en 2030.

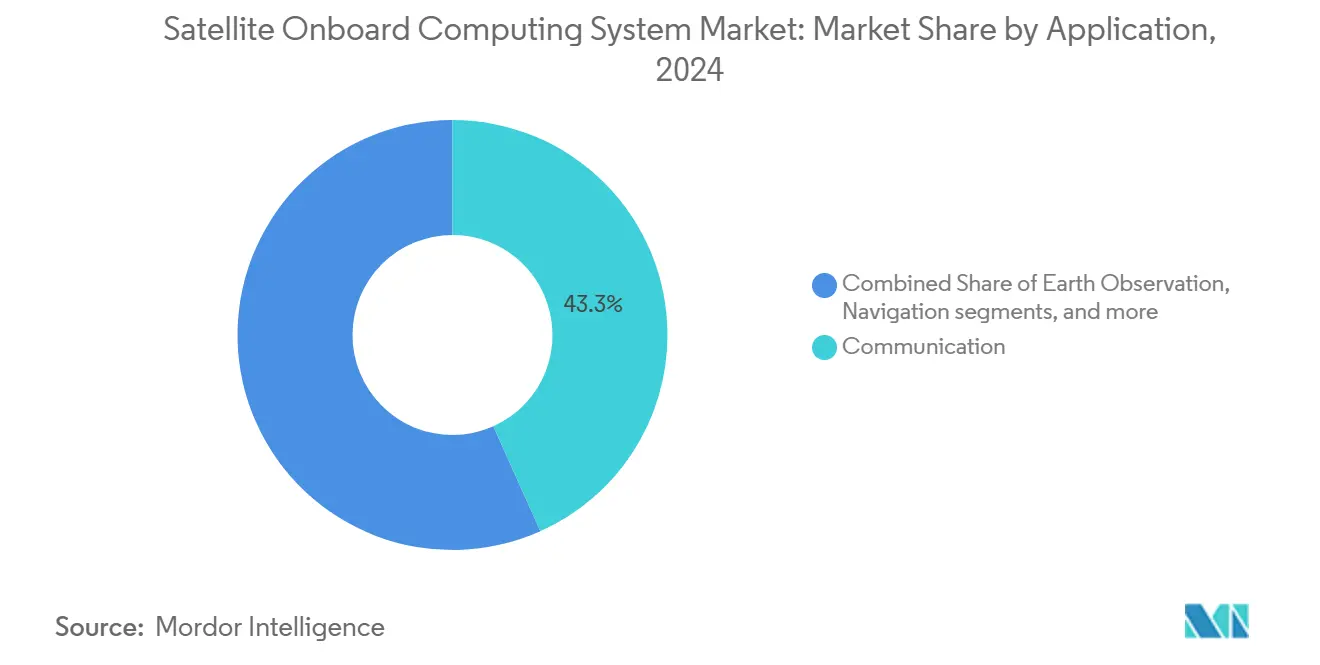

- Par application, la communication a représenté 43,30 % de la part des revenus en 2024, tandis que l'observation de la Terre croît à un CAGR de 13,65 %.

- Par utilisateur final, les programmes commerciaux et civils ont détenu une part de 57,10 % en 2024, tandis que la demande de la défense et des gouvernements a progressé à un CAGR de 12,70 %.

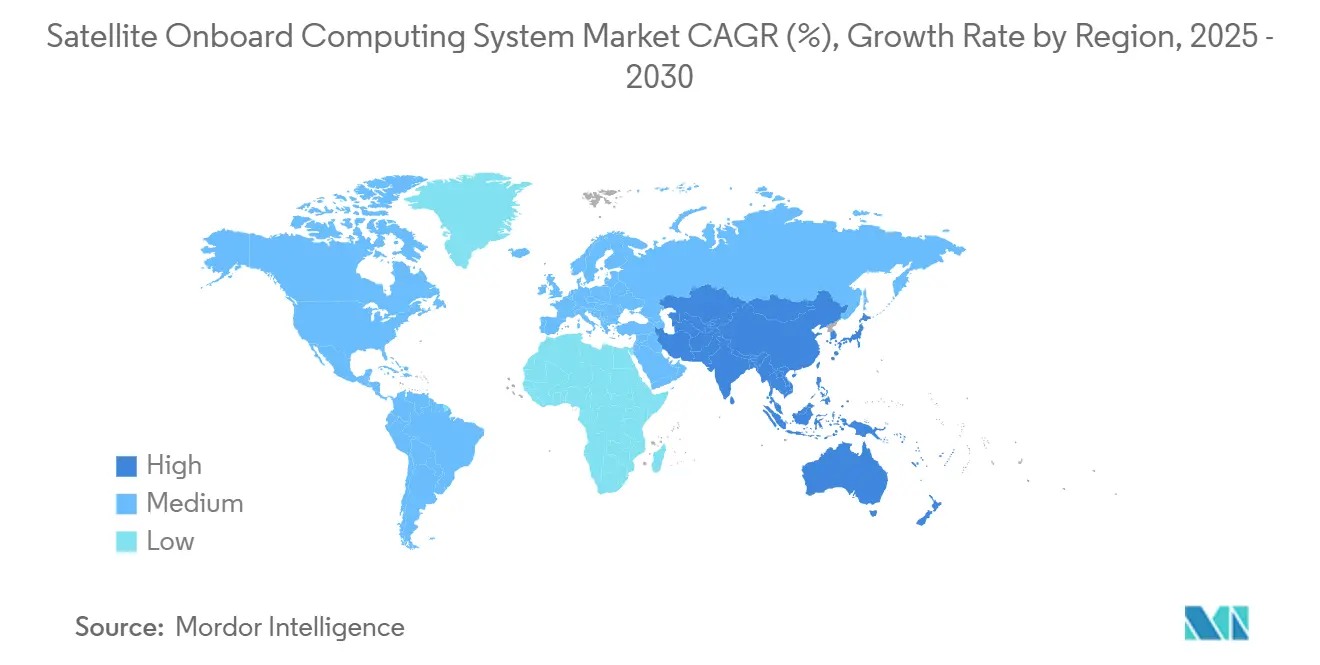

- Par géographie, l'Amérique du Nord a conservé une part de 37,90 % en 2024, mais l'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un CAGR de 13,50 %.

Tendances et Perspectives du Marché Mondial des Systèmes Informatiques Embarqués sur Satellite

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des lancements de petits satellites et de constellations | 2.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Avancées dans les processeurs durcis aux radiations | 2.1% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de la défense pour des satellites ISR sécurisés | 1.9% | Mondial, concentré dans les nations de l'OTAN et alliées | Court terme (≤ 2 ans) |

| Baisse des coûts de lancement élargissant le nombre de missions | 1.7% | Mondial, avec les opérateurs commerciaux en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Intelligence artificielle en périphérie embarquée pour l'analyse en temps réel | 1.4% | Amérique du Nord, UE et marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Conceptions de satellites modulaires à définition logicielle | 1.2% | Mondial, avec une adoption précoce dans le secteur commercial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Lancements de Petits Satellites et de Constellations

L'économie des méga-constellations redéfinit les exigences en matière de charge utile informatique en favorisant des cartes standardisées et modulaires pouvant être produites en grande quantité et intégrées rapidement. Des opérateurs comme SpaceX gèrent déjà des milliers d'engins spatiaux en LEO équipés d'ordinateurs embarqués, responsables de l'évitement autonome des collisions, du pointage dynamique des faisceaux et de l'optimisation du réseau sans attendre les signaux du contrôle au sol. La charge de traitement augmente encore lorsque les satellites exécutent des modèles d'intelligence artificielle en périphérie pour le routage du trafic et la prédiction de capacité. La dissipation thermique devient un goulot d'étranglement de conception, car les composants électroniques densément emballés doivent évacuer la chaleur dans le vide où la conduction et la convection sont absentes, ce qui impose un recours plus large aux caloducs, aux caloducs en boucle et aux matériaux à changement de phase certifiés pour les vols spatiaux.[1]Source : IEEE, « Technologies de gestion thermique pour les applications de refroidissement embarqué », ieeexplore.ieee.org La conformité aux normes de compatibilité électromagnétique ECSS conditionne l'accès au marché pour les missions européennes, poussant les fournisseurs à documenter les architectures de blindage et de mise à la terre des sous-systèmes dès le départ.[2]Source : Coopération Européenne pour la Normalisation Spatiale, « Normes ECSS », ecss.nl Ensemble, ces forces accroissent la demande de processeurs haute performance et tolérants aux radiations, ainsi que de piles logicielles flexibles capables de suivre les cycles de mise à jour à l'échelle des constellations tout en s'inscrivant dans des enveloppes de puissance et de masse contraintes.

Avancées dans les Processeurs Durcis aux Radiations

Les jeux d'instructions RISC-V à source ouverte permettent aux intégrateurs de satellites d'ajouter une accélération personnalisée pour le chiffrement, le traitement du signal ou l'inférence d'apprentissage automatique sans être liés à des feuilles de route propriétaires. Les cœurs LEON de Frontgrade Gaisler en Europe soulignent les ambitions régionales en matière de souveraineté des processeurs, prenant en charge des pipelines tolérants aux pannes, la redondance triple modulaire et la logique de nettoyage de la mémoire qui atténue les perturbations dues aux événements singuliers. Descendre en dessous du nœud 28 nm augmente la densité des transistors et la vitesse d'horloge, mais introduit de nouvelles vulnérabilités aux radiations ; les concepteurs intègrent donc des schémas de correction d'erreurs en couches au niveau du cache, de l'interconnexion et du contrôleur système. La norme ISO 21980 harmonise les tests de qualification pour les composants commerciaux sur étagère en LEO, raccourcissant la vérification des composants et abaissant les barrières de coût pour les fournisseurs émergents.[3]Source : Organisation Internationale de Normalisation, « ISO 21980:2020 », iso.org La convergence de géométries plus petites, de cœurs de propriété intellectuelle flexibles et de protocoles de test standardisés offre un rapport MIPS par watt plus élevé tout en préservant la fiabilité des missions, propulsant le marché des systèmes informatiques embarqués sur satellite dans une classe de performance auparavant réservée aux serveurs terrestres.

Demande Croissante de la Défense pour des Satellites ISR Sécurisés

Les points de tension géopolitiques ont intensifié les investissements dans des satellites capables de traiter des images classifiées et des renseignements sur les signaux à bord, de résister au brouillage et de continuer à fonctionner si les liaisons de commandement sont contestées. Des programmes tels que le concept britannique TYCHE illustrent la façon dont les armées évoluent vers des engins spatiaux entièrement autonomes capables de reconnaissance de cibles en temps réel et d'évaluation des menaces. L'acquisition de Terran Orbital par Lockheed Martin renforce le contrôle vertical sur les piles informatiques durcies en associant une fabrication de petits satellites à haut débit à un chiffrement propriétaire, du matériel anti-falsification et des techniques de blindage aux radiations. Les agences de défense invoquent souvent les exigences de sécurité ECSS-E-ST-80C, imposant des chaînes de démarrage sécurisé, la détection d'intrusion physique et le durcissement cybernétique du cycle de vie depuis l'approvisionnement en composants jusqu'aux opérations en orbite. Le respect de ces normes augmente les coûts unitaires, mais crée un segment premium où les fournisseurs peuvent se différencier sur les niveaux d'assurance, générant un flux de revenus stable même lorsque la demande commerciale est cyclique.

Baisse des Coûts de Lancement Élargissant le Nombre de Missions

Les lanceurs réutilisables ont ramené les prix moyens d'insertion en LEO vers 2 700 USD par kg, permettant aux universités, aux start-ups et aux gouvernements des économies émergentes de financer des missions autrefois jugées non rentables. La baisse des barrières se traduit par une base de clients plus large à la recherche de modules informatiques clés en main qui s'intègrent dans des châssis CubeSat ou des bus de microsatellites standardisés sans longue intégration. Les manifestes de covoiturage favorisent davantage l'électronique plug-and-play, car les prestataires de lancement regroupent diverses charges utiles destinées à différents plans orbitaux. La même dynamique de coûts encourage les opérateurs de constellations à déployer des satellites de rechange en orbite, assouplissant les objectifs de fiabilité des satellites individuels et augmentant la demande globale de matériel. À l'avenir, les stations spatiales commerciales et les installations de fabrication orbitale nécessiteront des ordinateurs de contrôle autonomes capables de gérer les boucles de survie, les manipulateurs robotiques et les processus d'utilisation des ressources in situ, renforçant les perspectives de croissance à long terme des plateformes informatiques à définition logicielle et tolérantes aux radiations.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de l'électronique durcie aux radiations | -1.8% | Mondial, avec les marchés émergents les plus touchés | Long terme (≥ 4 ans) |

| Goulets d'étranglement de l'approvisionnement en semi-conducteurs de qualité spatiale | -1.5% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Interférences électromagnétiques provenant des liaisons croisées des méga-constellations | -1.2% | Mondial, concentré dans les régions orbitales très encombrées | Moyen terme (2 à 4 ans) |

| Limites thermiques et de radiation des accélérateurs d'intelligence artificielle | -1.0% | Mondial, affectant les applications informatiques avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de l'Électronique Durcie aux Radiations

Les composants durcis aux radiations peuvent coûter plus de 100 fois le prix de leurs équivalents commerciaux, car les substrats personnalisés, le blindage et les longs tests de qualification en immersion limitent les économies d'échelle. Les techniques traditionnelles telles que les tranches silicium sur isolant et la redondance triple modulaire ajoutent une complexité supplémentaire, poussant les prix unitaires hors de portée des opérateurs de constellations sensibles aux prix. Certaines entreprises poursuivent désormais des conceptions hybrides associant des puces commerciales à une redondance au niveau système, un nettoyage des erreurs logicielles et un blindage sélectif pour équilibrer risque et coût. La MRAM à transfert de spin d'Everspin illustre une innovation ciblée ; cette technologie atteint la non-volatilité, une haute endurance et une tolérance aux radiations sans recourir à une fabrication exotique, réduisant les primes sur les matériaux tout en satisfaisant les seuils de résilience des missions. Même ainsi, les budgets d'investissement restent sous pression lorsque la taille des flottes dépasse des milliers d'engins spatiaux, et les opérateurs font pression sur les régulateurs pour assouplir les seuils de qualification en faveur de modèles de fiabilité « suffisamment bons » façonnés par la redondance statistique à l'échelle de la constellation.

Goulets d'Étranglement de l'Approvisionnement en Semi-conducteurs de Qualité Spatiale

Les processeurs et mémoires tolérants aux radiations dépendent d'une poignée de fonderies spécialisées, dont beaucoup sont concentrées en Asie de l'Est, ce qui expose les programmes satellitaires aux tremblements de terre, aux pannes de courant ou aux tensions géopolitiques. Les longs délais de livraison dépassant souvent 18 mois reflètent les contraintes de file d'attente des usines de fabrication de tranches et les tests obligatoires d'acceptation des lots, de sorte que tout incident de production peut se répercuter en retards de lancement. Des fusions récentes, notamment l'acquisition de Ball Aerospace par BAE Systems pour 4,8 milliards USD, illustrent une intégration verticale stratégique visant à sécuriser les flux de composants et les capacités d'emballage en interne. Pourtant, une telle consolidation peut limiter les options de deuxième source, réduisant le pouvoir de négociation des acheteurs et amplifiant le risque systémique. Les gouvernements des États-Unis et de l'Union Européenne ont répondu par des incitations financières pour les usines de fabrication de composants durcis aux radiations nationales. Néanmoins, une diversification significative des capacités prendra des années, maintenant l'offre tendue et les prix élevés à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Processeurs Pilotent l'Intégration

Les processeurs et contrôleurs ont généré 34,65 % des revenus en 2024, confirmant leur rôle de cœur de coordination de chaque sous-système. Cette part représente la tranche la plus significative du marché des systèmes informatiques embarqués sur satellite, et la demande continue d'augmenter à mesure que les opérations à définition logicielle se multiplient. Les unités de mémoire suivent, portées par l'adoption de la MRAM qui combine la non-volatilité avec une haute endurance. Les interfaces de traitement des données gagnent en pertinence en raison des charges utiles de capteurs croissantes qui doivent prétraiter les données avant le téléchargement.

Les logiciels et systèmes d'exploitation constituent le composant à la croissance la plus rapide avec un CAGR de 14,60 %, reflétant l'évolution vers la reconfigurabilité des missions grâce aux mises à jour par voie hertzienne. La norme ECSS-E-ST-40C régit les pratiques du cycle de vie des logiciels en Europe, assurant la compatibilité multiplateforme et des temps de réponse prévisibles. Les unités de gestion de l'alimentation et les boîtiers thermiques complètent la pile, répondant aux contraintes de dissipation thermique et d'énergie inhérentes aux processeurs haute densité. Les fournisseurs qui regroupent ces couches en « tuiles de calcul » modulaires renforcent leur pouvoir de négociation avec les maîtres d'œuvre. La taille du marché des systèmes informatiques embarqués sur satellite liée aux logiciels et systèmes d'exploitation devrait se développer plus rapidement que toute catégorie matérielle d'ici 2030.

Par Taille de Plateforme Satellitaire : Les Petits Satellites Dominent

Les petits satellites entre 101 kg et 500 kg contrôlent 41,50 % des revenus de 2024, reflétant un mélange optimal de volume de charge utile et d'économies de covoiturage. Cette classe peut accueillir des CPU multi-cœurs durcis aux radiations et des banques de mémoire importantes sans dépasser les budgets de masse. Les satellites de taille moyenne et grande servent des missions scientifiques en espace lointain, d'imagerie radar ou de radiodiffusion exigeant des budgets de puissance importants.

Les satellites pico/nano de moins de 10 kg affichent un CAGR de 16,70 %, propulsés par les normes CubeSat et la R&D académique. Des processeurs miniaturisés et une mémoire hybride MRAM/SRAM permettent même à ces minuscules bus d'exécuter des charges de travail d'intelligence artificielle en périphérie. Les architectures en essaim distribuent des tâches telles que la mosaïque d'images sur des dizaines de nœuds. En conséquence, le marché des systèmes informatiques embarqués sur satellite bénéficie d'une base de clients élargie qui comprend désormais des universités, des laboratoires de recherche et des opérateurs des économies émergentes.

Par Orbite : Dominance de la LEO avec un Potentiel de Hausse en HEO

La LEO a maintenu une part de 67,80 % en 2024, soutenue par les constellations à large bande et les services d'imagerie quotidienne. Les courtes distances de signal signifient moins de puissance d'émission embarquée, une latence plus faible et des boucles de rétroaction plus étroites entre les engins spatiaux et les utilisateurs. Cette efficacité réduit la masse du système, bénéficiant à la taille globale du marché des systèmes informatiques embarqués sur satellite.

Les missions HEO croissent à un CAGR de 14,42 % alors que les gouvernements exigent une couverture arctique persistante pour les communications et la surveillance. Les traversées HEO à travers les ceintures de Van Allen exposent les composants électroniques à des radiations sévères, stimulant la demande de jeux de puces durcis et de nettoyage avancé. Les concepteurs déploient de plus en plus de matériaux thermiques à changement de phase pour maintenir les températures de jonction des CPU dans des limites sûres, protégeant la fiabilité du système à travers de larges variations de température orbitale.

Par Application : La Communication en Tête, l'Observation de la Terre s'Accélère

Les charges utiles de communication ont représenté 43,30 % de la part des revenus en 2024, car les processeurs numériques modernes doivent gérer des milliers de faisceaux orientables et une allocation dynamique du spectre. Les radios à définition logicielle (SDR) permettent aux opérateurs de pousser des micrologiciels qui réaccordent les fréquences à la demande. Les renouvellements de satellites de navigation, tels que GPS III, maintiennent une demande stable pour les processeurs de synchronisation de précision.

L'observation de la Terre affiche la hausse la plus rapide, avec un CAGR de 13,65 %. Les GPU embarqués effectuent désormais des analyses en temps réel sur des images hyperspectrales ou SAR, réduisant les volumes de données brutes à télécharger et la latence jusqu'à l'obtention d'informations. Les accélérateurs d'intelligence artificielle tolérants aux radiations de fournisseurs tels que Cosmic Shielding permettent ces tâches sans consommation d'énergie prohibitive. Le marché des systèmes informatiques embarqués sur satellite s'étend ainsi aux services à valeur ajoutée, et pas seulement à la livraison de données.

Par Utilisateur Final : La Croissance Commerciale Dépasse la Défense

Les entités commerciales et civiles ont représenté 57,10 % des revenus en 2024, bénéficiant des apports de capital-risque et de l'attrait des revenus récurrents des services de connectivité. Elles privilégient le délai de mise en orbite et l'économie unitaire plutôt que l'immunité absolue aux radiations, favorisant les cartes hybrides COTS plus durcies aux radiations qui atteignent des points d'équilibre prix-performance optimaux.

La demande de la défense et des gouvernements, en hausse à un CAGR de 12,70 %, est ancrée dans le besoin de plateformes ISR sécurisées et autonomes. Le blindage de niveau TEMPEST, le chiffrement à sécurité quantique et les chaînes d'approvisionnement de confiance augmentent les coûts des programmes, mais maintiennent des volumes significatifs. L'intégration verticale parmi les maîtres d'œuvre consolide les achats, influençant la sélection future des fournisseurs. Des taux de croissance équilibrés maintiennent le marché des systèmes informatiques embarqués sur satellite résilient aux ralentissements d'un seul secteur.

Analyse Géographique

L'Amérique du Nord a mené avec 37,90 % des revenus en 2024 grâce à des maîtres d'œuvre aérospatiaux intégrés verticalement, un financement par capital-risque important et des marchés publics gouvernementaux imposant un contenu national. Les déploiements de méga-constellations de SpaceX et d'Amazon génèrent des commandes en volume pour les modules de calcul, tandis que l'US Space Force oriente la demande classifiée vers des sous-traitants de composants durcis aux radiations. Les règles ITAR protègent les fournisseurs locaux mais compliquent les ambitions à l'exportation.

L'Europe s'appuie sur le financement de l'ESA et les normes ECSS pour maintenir un écosystème d'approvisionnement robuste. Airbus et Thales défendent les satellites à définition logicielle qui s'alignent sur la politique industrielle souveraine. La loi européenne sur les puces oriente les investissements vers des usines de fabrication de semi-conducteurs résilientes, une mesure qui devrait réduire l'exposition aux fonderies asiatiques d'ici la fin de la décennie.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 13,50 %, ancrée par les programmes de constellations soutenus par l'État chinois, les actifs de lancement rentables de l'Inde et l'expertise en semi-conducteurs du Japon. Des projets de processeurs indigènes en Chine et en Inde visent à réduire la dépendance aux fournisseurs américains ou européens, ajoutant de nouvelles capacités au marché des systèmes informatiques embarqués sur satellite. La Corée du Sud et l'Australie développent leurs écosystèmes spatiaux grâce à des partenariats public-privé, tandis que les opérateurs d'Asie du Sud-Est explorent des plateformes de petits satellites pour la surveillance maritime. Les nations du Moyen-Orient et d'Afrique poursuivent des satellites d'observation de la Terre adaptés à la surveillance climatique des zones arides, stimulant une demande de niche pour des cartes de calcul robustes.

Paysage Concurrentiel

Le marché des systèmes informatiques embarqués sur satellite est modérément fragmenté, avec des maîtres d'œuvre établis comme Lockheed Martin, BAE Systems, Northrop Grumman, Airbus et Thales aux côtés de fabricants de puces spécialisés comme Microchip Technology et Frontgrade Gaisler. Les fournisseurs historiques bénéficient de chaînes d'approvisionnement certifiées, d'un long héritage de vols et d'offres de plateformes groupées.

La consolidation s'accélère. BAE Systems a absorbé Ball Aerospace pour 4,8 milliards USD afin de sécuriser la profondeur en matière de charge utile et de calcul, tandis que Lockheed Martin a dépensé 450 millions USD pour Terran Orbital afin d'acquérir des lignes d'assemblage automatisées de petits satellites [flightglobal.com]. Ces opérations réduisent le nombre de fournisseurs et concentrent le pouvoir de négociation.

Les nouveaux entrants perturbateurs ciblent les processeurs RISC-V, la mémoire MRAM et les accélérateurs d'intelligence artificielle adaptés aux radiations qui comblent l'écart coût-performance entre le silicium commercial et le matériel de qualité spatiale. Les entreprises capables de certifier des piles logicielles selon les normes de sécurité ECSS-E-ST-80C tout en conservant une économie de niveau commercial sont en mesure de remporter des contrats de conception dans les constellations de prochaine génération. L'innovation et la consolidation coexistent, maintenant la tension concurrentielle et propulsant le marché des systèmes informatiques embarqués sur satellite vers l'avant.

Leaders du Secteur des Systèmes Informatiques Embarqués sur Satellite

Airbus SE

BAE Systems plc

Honeywell International Inc.

Microchip Technology Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Redwire Corporation a livré de manière stratégique l'ordinateur de bord pour la mission Comet Interceptor de l'ESA. Développé dans le cadre d'un contrat avec OHB Italia S.p.A., cette réalisation positionne Redwire comme un acteur clé dans l'avancement de l'exploration spatiale, permettant l'étude d'une comète vierge transportant des matériaux intacts de la formation du Système Solaire.

- Août 2024 : Dhruva Space s'est associé à Zero-Error Systems (ZES), basé à Singapour, pour améliorer son sous-système d'ordinateur de bord (OBC). En intégrant le LDAP-IC-ZES100 de ZES, cette collaboration vise à protéger les composants électroniques COTS des micro-SEL/SEL induits par les radiations tout en améliorant les performances, la fiabilité et la puissance de traitement pour les prochaines missions satellitaires de Dhruva Space.

Portée du Rapport Mondial sur le Marché des Systèmes Informatiques Embarqués sur Satellite

| Processeurs et Contrôleurs |

| Unités de Mémoire |

| Traitement des Données et Interfaces |

| Unités de Gestion de l'Alimentation |

| Gestion Thermique et Boîtier |

| Logiciels et Systèmes d'Exploitation |

| Satellites Pico/Nano (Moins de 10 kg) |

| Microsatellites (10 à 100 kg) |

| Petits Satellites (101 à 500 kg) |

| Satellites de Taille Moyenne (501 à 1 000 kg) |

| Grands Satellites (Plus de 1 000 kg) |

| Orbite Terrestre Basse (LEO) |

| Orbite Terrestre Moyenne (MEO) |

| Orbite Géostationnaire (GEO) |

| Orbite Très Elliptique (HEO) |

| Communication |

| Observation de la Terre |

| Navigation |

| Météorologie |

| Autres |

| Commercial et Civil |

| Défense et Gouvernement |

| Instituts de Recherche et d'Enseignement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Processeurs et Contrôleurs | ||

| Unités de Mémoire | |||

| Traitement des Données et Interfaces | |||

| Unités de Gestion de l'Alimentation | |||

| Gestion Thermique et Boîtier | |||

| Logiciels et Systèmes d'Exploitation | |||

| Par Taille de Plateforme Satellitaire | Satellites Pico/Nano (Moins de 10 kg) | ||

| Microsatellites (10 à 100 kg) | |||

| Petits Satellites (101 à 500 kg) | |||

| Satellites de Taille Moyenne (501 à 1 000 kg) | |||

| Grands Satellites (Plus de 1 000 kg) | |||

| Par Orbite | Orbite Terrestre Basse (LEO) | ||

| Orbite Terrestre Moyenne (MEO) | |||

| Orbite Géostationnaire (GEO) | |||

| Orbite Très Elliptique (HEO) | |||

| Par Application | Communication | ||

| Observation de la Terre | |||

| Navigation | |||

| Météorologie | |||

| Autres | |||

| Par Utilisateur Final | Commercial et Civil | ||

| Défense et Gouvernement | |||

| Instituts de Recherche et d'Enseignement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes informatiques embarqués sur satellite en 2025 ?

Il est évalué à 2,15 milliards USD, avec une hausse projetée à 3,50 milliards USD d'ici 2030, progressant à un CAGR de 10,24 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les logiciels et systèmes d'exploitation affichent la croissance la plus élevée avec un CAGR de 14,60 % jusqu'en 2030.

Quel segment d'orbite génère le plus de revenus aujourd'hui ?

La LEO représente 67,80 % des revenus de 2024, grâce aux constellations à large bande.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes nationaux en Chine, en Inde et au Japon poursuivent des processeurs indigènes et des déploiements de constellations, portant le CAGR régional à 13,50 %.

Comment les besoins de la défense façonnent-ils la conception des produits ?

L'informatique sécurisée et résistante au brouillage qui traite des données classifiées à bord pousse les fournisseurs à intégrer le chiffrement, le durcissement aux radiations et les accélérateurs d'intelligence artificielle.

Quels défis pourraient ralentir la croissance du marché ?

Les coûts élevés des composants durcis aux radiations et la capacité limitée des fonderies créent des risques d'approvisionnement susceptibles de retarder les programmes satellitaires.

Dernière mise à jour de la page le: