Taille et Part du Marché des Systèmes de Télémétrie et de Contrôle par Satellite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.65 Milliards de dollars |

| Taille du Marché (2030) | 6.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.60% CAGR |

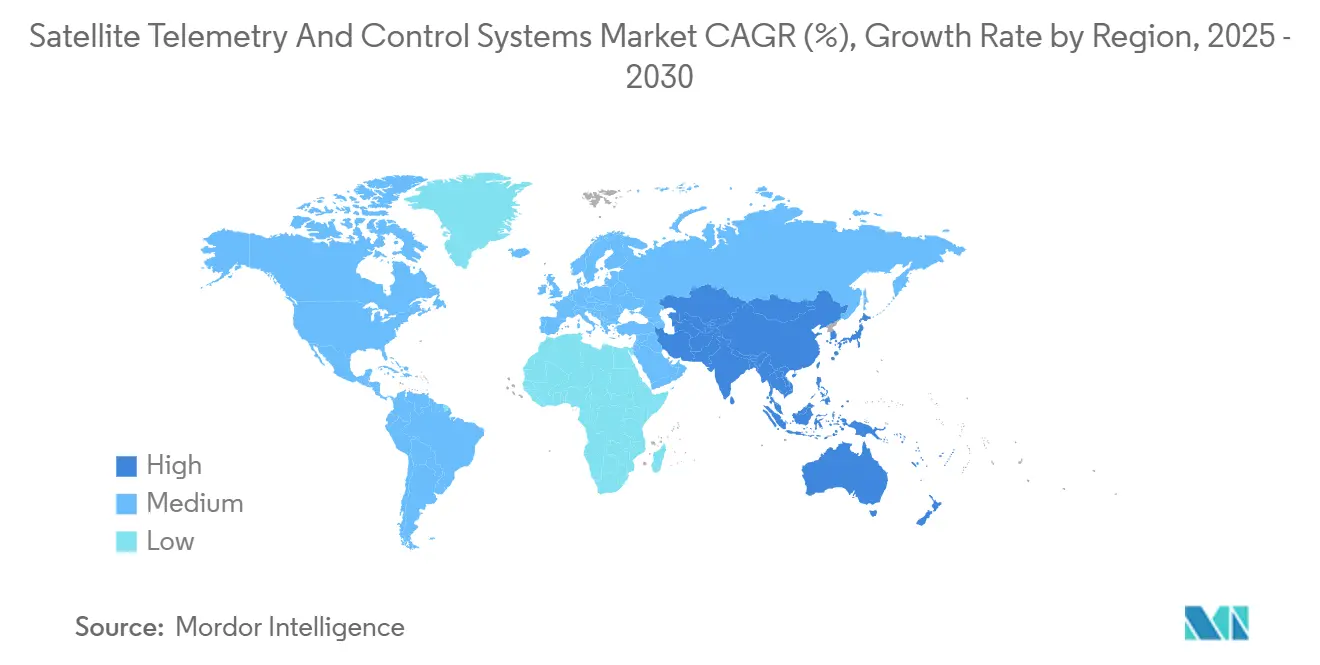

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Télémétrie et de Contrôle par Satellite par Mordor Intelligence

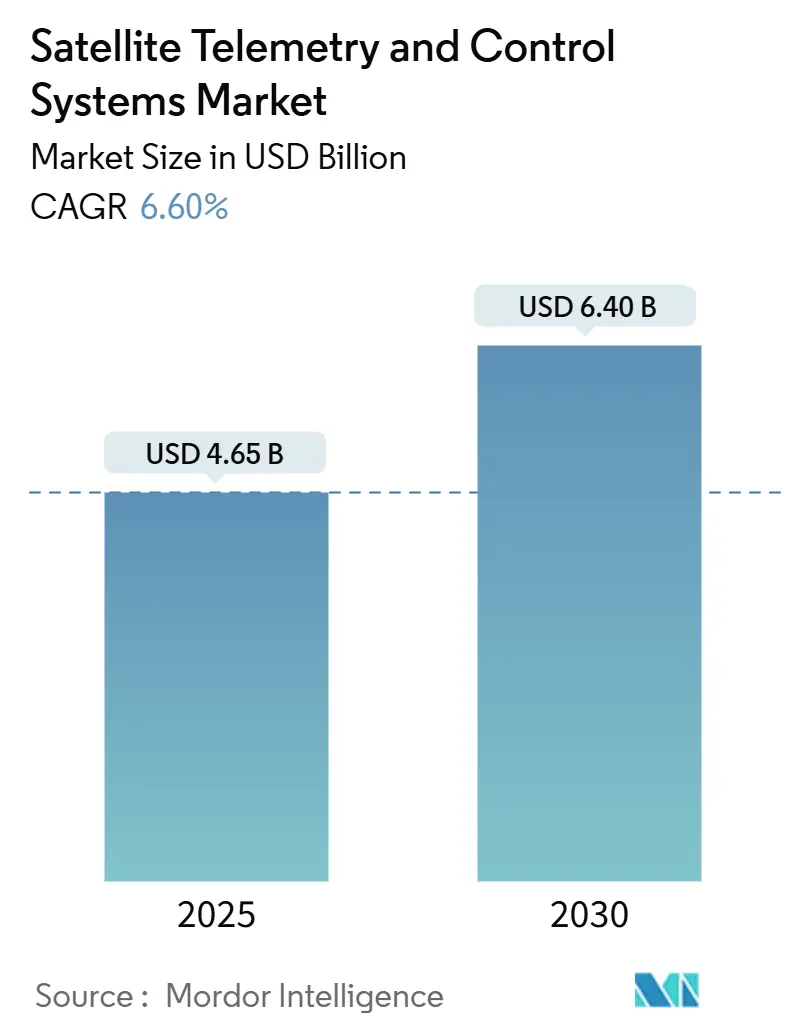

La taille du marché des systèmes de télémétrie et de contrôle par satellite était évaluée à 4,65 milliards USD en 2025, et il est prévu qu'elle atteigne 6,40 milliards USD d'ici 2030, progressant à un CAGR de 6,60 %. La croissance actuelle reflète un virage décisif des stations sol centrées sur le matériel vers des architectures cloud natives et définies par logiciel qui rationalisent la gestion de flottes multi-orbites, l'utilisation dynamique du spectre et les opérations autonomes. L'expansion rapide des constellations de petits satellites et l'accent mis par les agences de défense sur les liaisons de commandement sécurisées soutiennent la demande dans toutes les régions. Les opérateurs commerciaux ajoutent un élan supplémentaire, les plateformes de logiciel sol en tant que service (GSaaS) réduisant les dépenses en capital et accélérant les cycles de déploiement des constellations. En parallèle, les technologies de bandes Ka et V à plus haute fréquence, l'analytique pilotée par l'IA et les incitations réglementaires pour l'atténuation des débris spatiaux affûtent l'avantage concurrentiel des fournisseurs capables d'allier fiabilité matérielle et contrôle logiciel évolutif.

Principaux Enseignements du Rapport

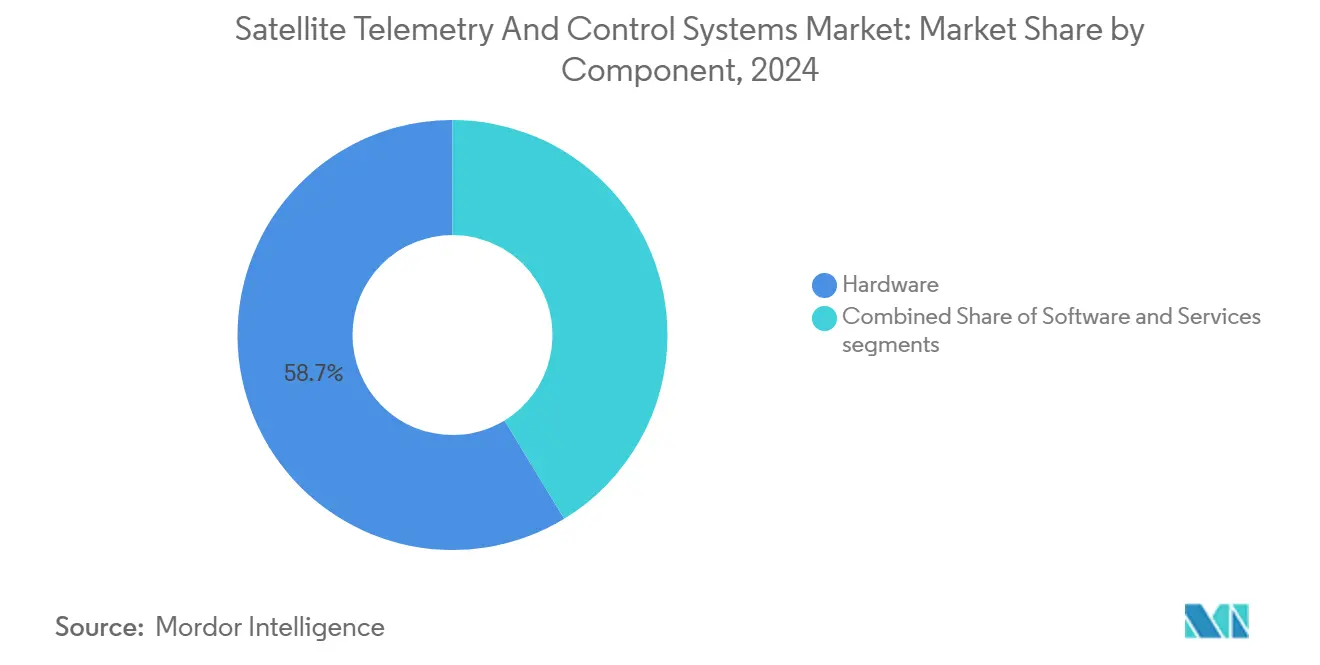

- Par composant, le matériel a conservé 58,70 % de la part de marché des systèmes de télémétrie et de contrôle par satellite en 2024 ; le logiciel devrait afficher un CAGR de 9,42 % jusqu'en 2030.

- Par type de solution, les produits du segment sol ont détenu 46,20 % des revenus en 2024, tandis que les offres GSaaS devraient se développer à un CAGR de 11,40 % jusqu'en 2030.

- Par orbite, les applications en orbite basse terrestre (LEO) représentaient 62,40 % de la taille du marché des systèmes de télémétrie et de contrôle par satellite en 2024. En revanche, les solutions en orbite hautement elliptique (HEO) devraient croître à un CAGR de 10,80 % jusqu'en 2030.

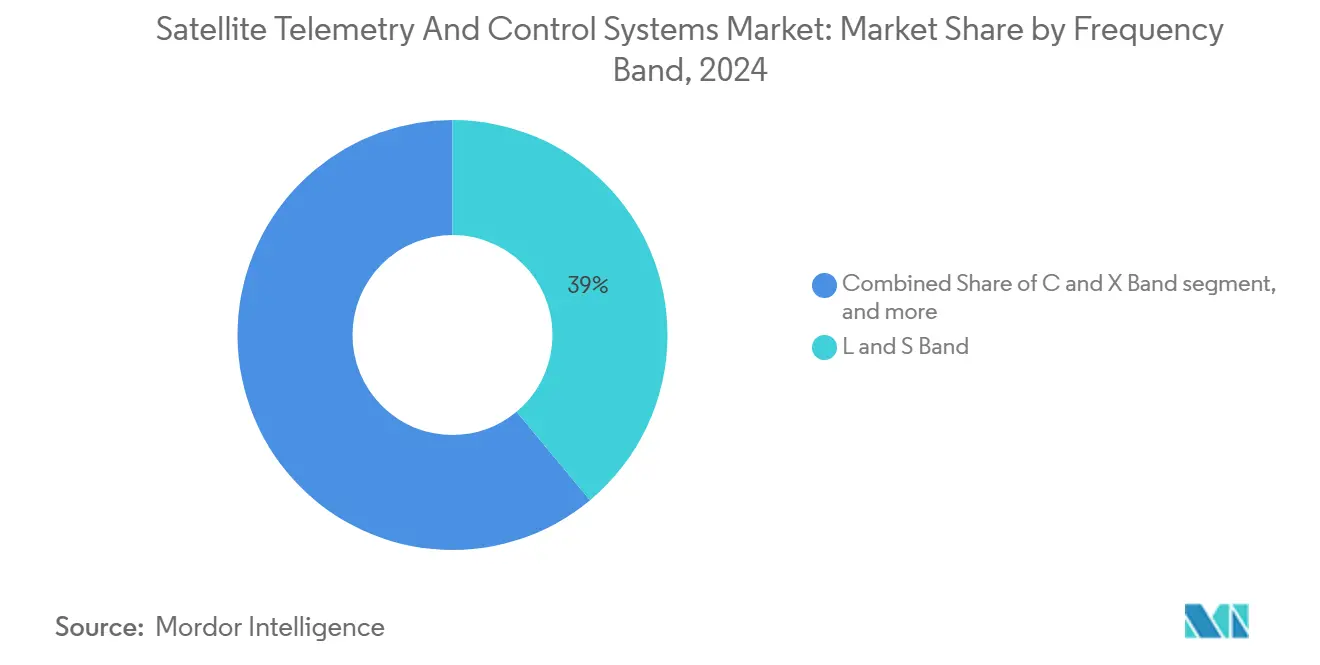

- Par bande de fréquence, le segment des bandes L/S a dominé avec 38,95 % de la taille du marché des systèmes de télémétrie et de contrôle par satellite en 2024 ; les plateformes en bandes Ka/V devraient enregistrer un CAGR de 10,98 % entre 2025 et 2030.

- Par application, le gouvernement et la défense ont capté 43,25 % de la demande du marché en 2024, mais les communications commerciales sont en voie d'atteindre un CAGR de 9,55 % jusqu'en 2030.

- Par utilisateur final, les opérateurs de satellites contrôlaient une part de 34,55 % en 2024, mais les entreprises commerciales devraient afficher un CAGR de 9,20 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 39,80 % des revenus en 2024 ; l'Asie-Pacifique est positionnée pour le CAGR le plus rapide à 8,90 % sur la période 2025-2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Télémétrie et de Contrôle par Satellite

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des constellations de petits satellites | +1.8% | Mondial avec focus en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des dépenses de défense pour les liaisons C2 sécurisées | +1.2% | Corridors de défense en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les stations sol définies par logiciel | +1.0% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Modèles économiques GSaaS réduisant les CAPEX | +0.9% | Mondial, forte adoption dans les marchés émergents | Moyen terme (2-4 ans) |

| Opérations de télémétrie, poursuite et commandement (TT&C) autonomes pilotées par l'IA | +0.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression réglementaire pour la télémétrie d'évitement des débris | +0.5% | Mondial, dirigé par la FCC, l'ESA, les agences spatiales nationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Constellations de Petits Satellites

Les satellites actifs devraient passer d'environ 8 000 en 2024 à bien plus de 100 000 d'ici 2030, amplifiant les exigences en matière de réseaux sol évolutifs et de traitement automatisé de la télémétrie. Starlink gère à lui seul plus de 7 000 plateformes, tandis que Project Kuiper dispose d'une autorisation réglementaire pour 3 236 satellites avec des liaisons optiques inter-satellites démontrées à 100 Gbps. Les architectures de contrôle doivent désormais orchestrer des milliers de contacts par jour, gérer des mécaniques orbitales complexes et exécuter des routines d'évitement de collision activées par l'IA. Le cadre AIKO de l'ESA a validé la prise de décision autonome en 2024, évoluant vers une gouvernance des constellations à l'échelle des machines.[1]Source : Département des Communications de l'ESA, « Démonstration des Opérations Autonomes AIKO », esa.int

Augmentation des Dépenses de Défense pour les Liaisons C2 Sécurisées

Les tensions géopolitiques ont élevé les actifs spatiaux au rang d'infrastructures critiques, incitant les États-Unis et l'Europe à des dépenses record pour des communications satellitaires résilientes. Le projet de services de communications de la NASA a attribué 278,50 millions USD en 2024 pour commencer à remplacer les liaisons appartenant au gouvernement par des solutions commerciales, et les allocations à long terme dépassent 1,5 milliard USD. Les utilisateurs militaires spécifient désormais des formes d'onde anti-brouillage, un chiffrement à sécurité quantique et une redondance multi-orbites. La stratégie d'acquisition de l'US Space Force et l'initiative IRIS² de l'Europe illustrent des pipelines d'approvisionnement stables et pluriannuels pour des réseaux de télémétrie renforcés.[2]Source : Siège de la NASA, « Attributions du Projet de Services de Communications Commerciales », nasa.gov

Avancées dans les Stations Sol Définies par Logiciel

Les radios programmables sur le terrain combinées à l'orchestration cloud réduisent les coûts traditionnels des stations sol en permettant à une seule antenne de prendre en charge plusieurs bandes et formes d'onde. Les opérateurs peuvent reconfigurer le spectre, la modulation et le routage via des mises à jour logicielles sans remplacer le matériel. Les réseaux commerciaux s'intègrent dynamiquement aux places de marché cloud publiques, permettant aux équipes satellites d'augmenter la capacité à la demande. Cette flexibilité soutient l'agilité en fréquence lors des campagnes de lancement, minimise le risque d'interférence et permet le partage temporel des antennes pour des constellations disparates.

Modèles Économiques GSaaS Réduisant les CAPEX

Le GSaaS convertit des budgets d'investissement de plusieurs millions de dollars en dépenses opérationnelles à la consommation. Les fournisseurs agrègent des antennes géographiquement dispersées, fournissent un réseau dorsal VPN sécurisé et exposent des API standardisées de télémétrie, poursuite et commandement. Les petites constellations et les nations spatiales émergentes obtiennent rapidement un accès à une couverture mondiale sans les obstacles d'acquisition foncière ni la complexité du contrôle des exportations. À mesure que les plateformes GSaaS étendent leur présence en Afrique, en Amérique du Sud et en Asie du Sud-Est, elles débloquent également des flux de revenus supplémentaires d'analytique de données pour les liaisons descendantes météorologiques, AIS et d'observation de la Terre.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX élevé des stations sol | -0.8% | Mondial, plus lourd pour les marchés émergents et les petits opérateurs | Court terme (≤ 2 ans) |

| Congestion du spectre et complexité réglementaire | -0.6% | Mondial, aigu en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de talents RF-cyber | -0.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Instabilité des liaisons due aux conditions météorologiques solaires | -0.3% | Mondial, accentué aux hautes latitudes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé des Stations Sol

Un site de poursuite multibande moderne peut coûter entre 5 et 15 millions USD avant le foncier et les licences, freinant l'entrée sur le marché des petits développeurs. Les opérateurs cherchant une couverture mondiale doivent dupliquer les installations dans plusieurs juridictions, ce qui multiplie les besoins en capital et nécessite de naviguer dans des contrôles d'exportation divergents. Bien que le GSaaS offre un soulagement, le trafic critique ou classifié exige toujours une infrastructure dédiée avec une cybersécurité renforcée et du personnel habilité, limitant la portée des modèles purement partagés.

Congestion du Spectre et Complexité Réglementaire

À mesure que les méga-constellations se développent, les files d'attente de coordination de l'Union Internationale des Télécommunications s'allongent, et les régulateurs nationaux peinent à gérer les interférences transfrontalières. La 5G terrestre empiète sur les bandes satellitaires héritées, tandis que les limites de densité de flux de puissance contraignent les émetteurs en orbite. La technologie de partage dynamique du spectre existe, mais l'absence d'une politique harmonisée ralentit le déploiement et impose aux opérateurs des formalités administratives de conformité multi-normes.[3]Source : Commission Fédérale des Communications, « Partage du Spectre et Couverture Supplémentaire depuis l'Espace », fcc.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance du Logiciel Dépasse la Domination du Matériel

Le matériel a conservé une part de 58,70 % de la taille du marché des systèmes de télémétrie et de contrôle par satellite en 2024, les antennes, chaînes RF et montures de poursuite restant essentiels à la mission. Cependant, les revenus du logiciel sont prévus pour un CAGR de 9,42 % grâce à l'orchestration cloud, aux diagnostics de pannes par IA et aux bibliothèques de formes d'onde conteneurisées. Les principales plateformes de stations sol intègrent désormais des tableaux de bord de visualisation en temps réel, un accès API et une planification automatisée des passages, transformant les installations sur matériel nu en environnements adaptés aux services. Les feuilles de route matérielles mettent de plus en plus l'accent sur la modularité, permettant des mises à niveau sur le terrain qui maintiennent la compatibilité avec les piles logicielles en évolution tout en réduisant les coûts du cycle de vie.

Les convertisseurs de protocoles à normes ouvertes et les processeurs de signal numérique virtuels permettent aux opérateurs de basculer entre la télémétrie, poursuite et commandement en bande S et les liaisons descendantes de charge utile en bande Ka sans échanges physiques. Cette flexibilité améliore l'efficacité spectrale, s'adapte aux futures exigences de chiffrement et pérennise les investissements à mesure que le marché des systèmes de télémétrie et de contrôle par satellite évolue davantage vers la création de valeur centrée sur le logiciel.

Par Type de Solution : Le GSaaS Perturbe les Modèles Traditionnels du Segment Sol

Les solutions du segment sol ont capté 46,20 % des revenus en 2024, mais les offres GSaaS sont prévues comme le moteur de croissance du segment avec un CAGR de 11,40 %. Les opérateurs de téléports établis concèdent désormais sous licence des piles logicielles qui exposent des points de terminaison REST sécurisés pour la réservation de passages, la livraison de données et la facturation, permettant aux startups de microsatellites de déployer une couverture mondiale en quelques semaines plutôt qu'en années. Les sous-systèmes de bus satellite restent indispensables pour le commandement des engins spatiaux. Cependant, leur micrologiciel intègre de plus en plus des connecteurs cloud natifs qui transmettent les données de santé directement dans les tableaux de bord des opérateurs, réduisant le fossé entre les actifs en orbite et les réseaux terrestres.

À mesure que les réseaux GSaaS prolifèrent, des déploiements hybrides émergent : des sites stratégiques hébergent le trafic souverain ou classifié, tandis que les liaisons descendantes non sensibles transitent par des actifs partagés. Les fournisseurs qui conçoivent une transition transparente entre les antennes dédiées et celles à la consommation sont en mesure de capter une plus grande part de la demande du marché des systèmes de télémétrie et de contrôle par satellite, en particulier parmi les entreprises qui ont besoin d'une conformité stricte en matière de résidence des données dans certaines régions.

Par Orbite : La Domination de la LEO Challengée par l'Innovation HEO

Les flottes en LEO détenaient 62,40 % de la part de marché des systèmes de télémétrie et de contrôle par satellite en 2024, une domination alimentée par les méga-constellations à large bande. Pourtant, les orbites hautement elliptiques croissent à un CAGR plus rapide de 10,80 % car les opérateurs recherchent une couverture continue au-dessus de 65° de latitude, où la visibilité de l'orbite géostationnaire terrestre (GEO) diminue. Les architectures HEO s'attardent pendant des heures au-dessus des régions polaires, soutenant la logistique, les bases de recherche et les commandements de défense. Les systèmes de télémétrie correspondants doivent accommoder des décalages Doppler rapides au périgée et des traversées de la ceinture de radiation, générant une demande de niche pour des filtres de poursuite robustes et un codage adaptatif.

Bien que la LEO reste centrale pour les déploiements d'internet mondial, la convergence est imminente : les terminaux multi-orbites capables de se déplacer entre les liaisons GEO, LEO et HEO domineront les futurs cycles d'approvisionnement, intégrant la flexibilité dans les cadres de contrôle de flotte et élargissant le marché adressable des systèmes de télémétrie et de contrôle par satellite.

Par Bande de Fréquence : L'Innovation en Bandes Ka/V Stimule l'Adoption

En raison de caractéristiques favorables d'atténuation par la pluie et de bases de terminaux répandues, les domaines des bandes L/S ont maintenu une part de 38,95 % de la taille du marché des systèmes de télémétrie et de contrôle par satellite en 2024. Néanmoins, le trafic en bandes Ka/V progresse à un CAGR de 10,98 %, propulsé par des exigences de haut débit et des conceptions avancées de réseaux à commande de phase qui réduisent l'encombrement des antennes. Des recherches de l'IEEE ont démontré que les circuits intégrés monolithiques hyperfréquences en bande Ka dépassent 80 % d'efficacité d'ajout de puissance, atténuant les obstacles de coût précédents.

Les déploiements réussis en bande Ka associent un codage adaptatif à une prédiction d'atténuation basée sur le cloud pour réacheminer les données à volume élevé lorsque la perte atmosphérique dépasse la tolérance. Ces innovations débloquent l'efficacité spectrale essentielle pour les constellations qui planifient une capacité agrégée de l'ordre du térabit par seconde. Les fournisseurs qui livrent des émetteurs-récepteurs double bande ou triple bande avec des canaux sélectionnables par logiciel bénéficieront le plus à mesure que les systèmes de télémétrie et de contrôle par satellite s'orientent vers des fréquences plus élevées.

Par Application : Les Communications Commerciales Accélèrent au-delà de la Base Gouvernementale

Les utilisateurs gouvernementaux et de défense ont commandé 43,25 % des revenus de 2024, reflétant les priorités souveraines pour le commandement et le contrôle sécurisés. Néanmoins, les communications commerciales devraient atteindre le CAGR le plus rapide à 9,55 % jusqu'en 2030, les entreprises intégrant les liaisons satellitaires dans les architectures SD-WAN. Les entreprises de commerce de détail, d'agriculture et d'énergie consomment désormais les points de terminaison de télémétrie GSaaS comme une dépense informatique courante, reflétant les trajectoires d'adoption du cloud computing. Pendant ce temps, les clients gouvernementaux louent de plus en plus de capacité auprès de flottes commerciales, mélangeant les canaux d'acquisition et stimulant les cadres hybrides d'accréditation de sécurité.

Les acteurs du secteur des systèmes de télémétrie et de contrôle par satellite capables de fusionner le chiffrement de niveau défense avec des API plug-and-play chevaucheront les deux marchés, captant les dépenses croisées et renforçant la standardisation de l'écosystème.

Par Utilisateur Final : Les Entreprises Commerciales Défient la Domination des Opérateurs de Satellites

Les opérateurs de satellites détiennent toujours 34,55 % de la part de marché, mais les entreprises commerciales devraient afficher un CAGR de 9,20 %. Ce changement découle de l'expansion de l'IoT, de la télémétrie des véhicules autonomes et des services directs vers l'appareil qui intègrent des puces SATCOM dans les téléphones portables grand public. Les équipes d'approvisionnement des entreprises exigent des SLA, des tableaux de bord cloud natifs et une intégration transparente avec les politiques de cybersécurité existantes, contrairement aux interfaces héritées de gestion de flotte.

Par conséquent, les fournisseurs de plateformes adaptent des couches d'expérience utilisateur qui masquent la mécanique orbitale, présentent des appels de commandement RESTful et offrent une facturation à la consommation. Cette démocratisation élargit le marché des systèmes de télémétrie et de contrôle par satellite sans cannibaliser la demande des opérateurs, car les opérateurs s'appuient simultanément sur ces plateformes pour faire évoluer leurs propres flottes de manière économique.

Analyse Géographique

L'Amérique du Nord a contrôlé 39,80 % des revenus de 2024, les chaînes d'approvisionnement aérospatiales matures, le financement par capital-risque robuste et les budgets de défense établis convergeant. Les contrats de services commerciaux de la NASA et les règles d'atténuation des débris de la FCC façonnent les exigences des produits et garantissent des dépenses pluriannuelles pour la modernisation de la télémétrie. La région accueille également la plus haute densité de fermes d'antennes GSaaS, permettant des transferts à latence inférieure à la seconde pour les constellations à large bande à travers les États-Unis continentaux et les routes polaires. Néanmoins, les débats sur le partage du spectre dans les bandes 12-17 GHz et la forte demande de talents RF-cyber habilités tempèrent les projections de croissance.

L'Asie-Pacifique devrait enregistrer un CAGR de 8,90 % jusqu'en 2030, alimenté par les programmes spatiaux nationaux en Chine, en Inde, au Japon et par les entreprises commerciales émergentes à travers l'Asie du Sud-Est. L'ouverture réglementaire de l'Inde via IN-SPACe et le budget spatial de 20 milliards USD de la Chine comptent doublement comme leviers de demande pour l'expansion matérielle et les piles de contrôle logiciel. Les vastes archipels de la région et les zones rurales mal desservies créent des besoins de connectivité à longue traîne que la fibre terrestre ne peut pas satisfaire. Les fournisseurs locaux adoptant des partenariats GSaaS exportent déjà des services vers l'Afrique et le Moyen-Orient, élargissant l'adressabilité du marché des systèmes de télémétrie et de contrôle par satellite.

L'Europe reste essentielle grâce aux projets de l'ESA, aux opérateurs basés au Luxembourg et aux constellations souveraines émergentes telles qu'IRIS². Les mandats de durabilité granulaires font progresser la sophistication de la télémétrie en imposant des critères d'évitement des collisions et d'éco-conception pour la propulsion des engins spatiaux. En retour, les fournisseurs qui certifient leur conformité peuvent obtenir des inscriptions préférentielles pour les missions institutionnelles européennes. Motivés par des impératifs de défense, les États d'Europe de l'Est mutualisent également leurs ressources dans le cadre de l'OTAN, ajoutant des opportunités supplémentaires pour les chaînes de télémétrie sécurisées.

Paysage Concurrentiel

Le marché des systèmes de télémétrie et de contrôle par satellite se situe à un seuil de concentration modérée où ni les acteurs établis dans le matériel ni les insurgés du logiciel ne dominent complètement. Les grands groupes aérospatiaux comme Kratos, L3Harris et Lockheed Martin combinent des antennes éprouvées sur le terrain avec des suites de cybersécurité défensives pour protéger les contrats de défense établis. Cependant, des entreprises GSaaS agiles telles qu'ATLAS Space Operations et Leaf Space exploitent l'économie à la consommation pour courtiser les constellations de startups et les entreprises nouvelles dans l'espace.

Les entrants intersectoriels remodèlent la concurrence. Les hyperscalers cloud regroupent le stockage élastique avec un accès direct aux stations sol, transformant la liaison descendante satellitaire en un autre microservice. Les opérateurs de télécommunications intègrent l'itinérance satellitaire multi-orbites pour étendre la couverture 5G, exigeant l'interopérabilité des terminaux et une gestion unifiée des politiques. Les groupes de normalisation sous l'IEEE défendent les cadres SDR ouverts, accélérant l'interchangeabilité des fournisseurs et raccourcissant les cycles d'approvisionnement.

L'activité de fusions et acquisitions a fortement augmenté en 2024. La fusion proposée SES-Intelsat vise une portée multi-orbites, tandis que le rapprochement d'EchoStar avec DISH regroupe le spectre en bande L avec une distribution commerciale étendue. Les fournisseurs de composants se sont également consolidés pour sécuriser la capacité des amplificateurs en nitrure de gallium et réduire la dépendance aux fonderies de semi-conducteurs contraintes. Les fournisseurs qui équilibrent l'échelle acquisitive avec une R&D soutenue dans les opérations activées par l'IA surpasseront leurs rivaux pour capter la demande à long terme du marché des systèmes de télémétrie et de contrôle par satellite.

Leaders du Secteur des Systèmes de Télémétrie et de Contrôle par Satellite

Thales Group

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Kratos Defense & Security Solutions, Inc.

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Arianespace a lancé le satellite d'observation militaire CSO-3 à bord d'une fusée Ariane 6. Développé par Airbus Defence & Space pour le programme militaire français MUSIS*, le CSO-3 améliore les opérations militaires avec des capacités avancées de couverture et de revisite. Équipé d'un instrument optique haute résolution et de systèmes de télémétrie de Thales Alenia Space, le satellite garantit une imagerie exceptionnelle, même dans des conditions de faible luminosité, tout en maintenant la sécurité des données grâce à des modules de chiffrement. Il marque le composant final du système CSO.

- Janvier 2025 : Leaf Space, un leader dans les solutions GSaaS, collabore avec l'ISRO pour soutenir les satellites SpaDeX, le suivi du lanceur PSLV et la plateforme POEM-4. Le système de télémétrie de Leaf Space a permis la réception de télémétrie en temps réel, les opérations de commandement et la surveillance des satellites. SpaDeX, comprenant deux engins spatiaux de 220 kilogrammes en orbite à 470 km, démontre des capacités d'amarrage, de désarrimage et de transfert d'énergie, marquant des avancées critiques pour les futures initiatives spatiales de l'Inde telles que BAS et les missions lunaires.

Portée du Rapport Mondial sur le Marché des Systèmes de Télémétrie et de Contrôle par Satellite

| Matériel |

| Logiciel |

| Services |

| Segment Sol |

| Sous-systèmes de Bus Satellite |

| Logiciel Sol en tant que Service (GSaaS) |

| Orbite Basse Terrestre (LEO) |

| Orbite Terrestre Moyenne (MEO) |

| Orbite Géostationnaire Terrestre (GEO) |

| Orbite Hautement Elliptique (HEO) |

| Bandes L et S |

| Bandes C et X |

| Bande Ku |

| Bandes Ka et V |

| Gouvernement et Défense |

| Communications Commerciales |

| Observation de la Terre / Télédétection |

| Navigation et Synchronisation |

| Missions Scientifiques et d'Exploration Spatiale Lointaine |

| Opérateurs de Satellites |

| Agences Spatiales |

| Organisations de Défense |

| Entreprises Commerciales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type de Solution | Segment Sol | ||

| Sous-systèmes de Bus Satellite | |||

| Logiciel Sol en tant que Service (GSaaS) | |||

| Par Orbite | Orbite Basse Terrestre (LEO) | ||

| Orbite Terrestre Moyenne (MEO) | |||

| Orbite Géostationnaire Terrestre (GEO) | |||

| Orbite Hautement Elliptique (HEO) | |||

| Par Bande de Fréquence | Bandes L et S | ||

| Bandes C et X | |||

| Bande Ku | |||

| Bandes Ka et V | |||

| Par Application | Gouvernement et Défense | ||

| Communications Commerciales | |||

| Observation de la Terre / Télédétection | |||

| Navigation et Synchronisation | |||

| Missions Scientifiques et d'Exploration Spatiale Lointaine | |||

| Par Utilisateur Final | Opérateurs de Satellites | ||

| Agences Spatiales | |||

| Organisations de Défense | |||

| Entreprises Commerciales | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quels revenus le marché des systèmes de télémétrie et de contrôle par satellite a-t-il générés en 2025 ?

La taille du marché des systèmes de télémétrie et de contrôle par satellite était évaluée à 4,65 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Le marché des systèmes de télémétrie et de contrôle par satellite devrait atteindre 6,40 milliards USD d'ici 2030, progressant à un CAGR de 6,60 %.

Quel segment de composant se développe le plus rapidement ?

Les solutions logicielles, progressant à un CAGR de 9,42 % grâce à l'adoption de l'IA et du cloud.

Pourquoi les bandes Ka et V gagnent-elles en dynamisme ?

Elles permettent un débit de données plus élevé et une efficacité spectrale accrue, soutenant le trafic des méga-constellations tout en affichant un CAGR de 10,98 %.

Quelle région ajoutera la demande incrémentale la plus importante d'ici 2030 ?

L'Asie-Pacifique, portée par les programmes spatiaux nationaux et les opérateurs commerciaux émergents, est projetée pour un CAGR de 8,90 %.

Comment les offres GSaaS remodèlent-elles les modèles d'approvisionnement ?

Elles transforment les constructions de stations sol à forte intensité capitalistique en dépenses opérationnelles, permettant aux opérateurs d'acheter du temps de passage à la demande et de se déployer à l'échelle mondiale en quelques semaines.

Dernière mise à jour de la page le: