Taille et part du marché des bus de satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 7.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.92% CAGR |

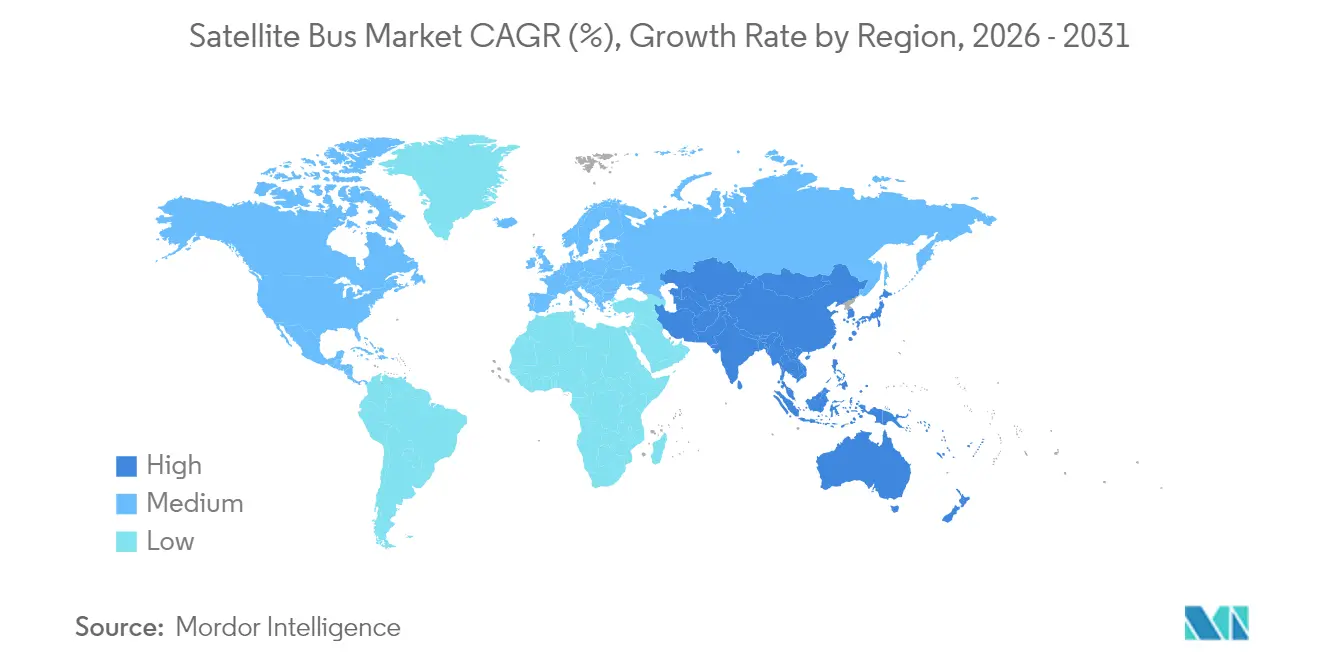

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bus de satellites par Mordor Intelligence

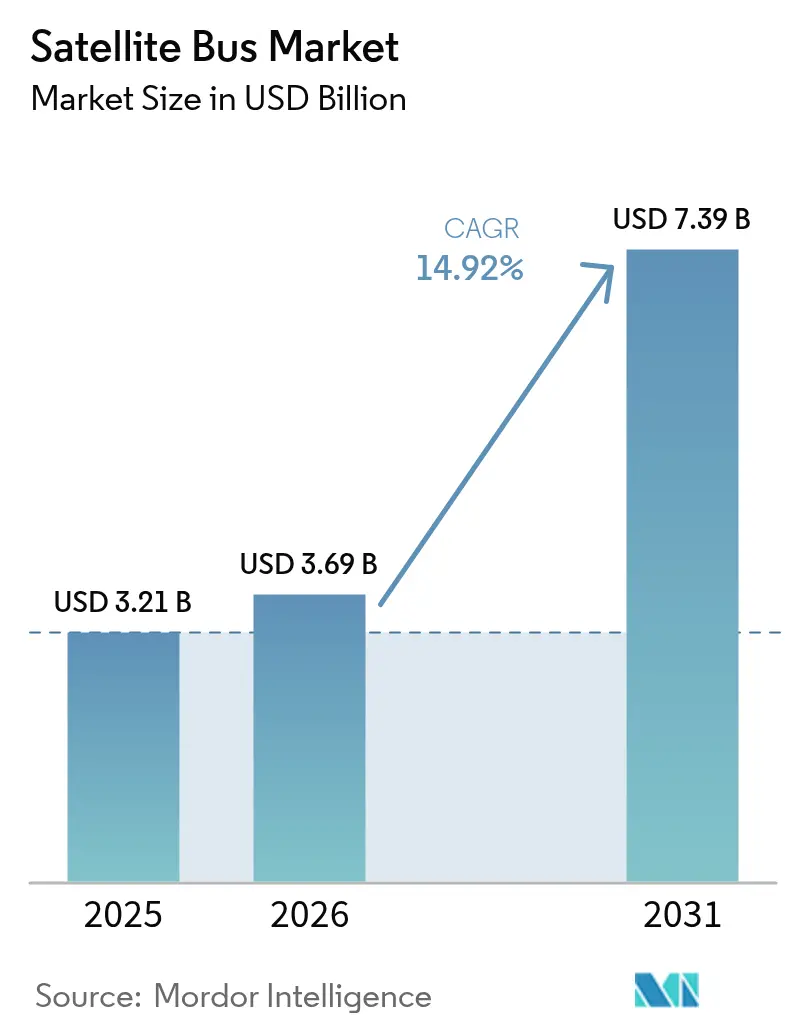

La taille du marché des bus de satellites était évaluée à 3,21 milliards USD en 2025 et devrait croître de 3,69 milliards USD en 2026 pour atteindre 7,39 milliards USD d'ici 2031, à un TCAC de 14,92 % au cours de la période de prévision (2026-2031). Les opérateurs de constellations mettent l'accent sur des cycles de construction rapides, des architectures modulaires et l'hébergement de charges utiles à définition logicielle, s'alignant sur les programmes de résilience gouvernementaux qui exigent un renouvellement rapide et une reconstitution en orbite. Les contraintes d'approvisionnement en semi-conducteurs, des règles plus strictes en matière de débris orbitaux et la hausse des primes d'assurance exercent une pression sur les coûts, favorisant les fournisseurs de bus disposant de conceptions éprouvées et d'une production verticalement intégrée. L'Amérique du Nord conserve son leadership en matière de demande grâce aux marchés publics de la couche de transport et au déploiement de méga-constellations. Dans le même temps, l'Asie-Pacifique émerge comme la région à la croissance la plus rapide, la Chine et l'Inde développant leur capacité de fabrication nationale.

Principaux enseignements du rapport

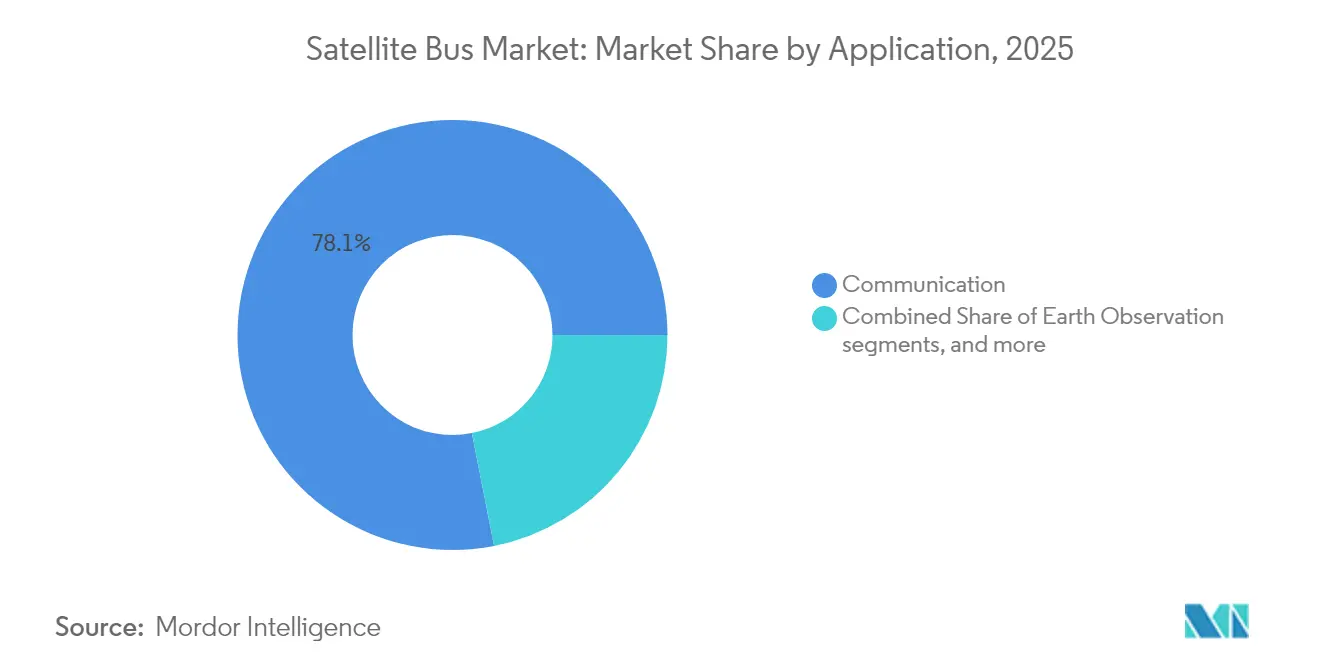

- Par application, la communication a capté 78,10 % de la part du marché des bus de satellites en 2025 ; les bus de navigation ont enregistré le TCAC le plus rapide de 15,85 % jusqu'en 2031.

- Par masse, les plateformes de plus de 1 000 kg détenaient 52,30 % de la taille du marché des bus de satellites en 2025, tandis que la classe 100-500 kg devrait progresser à un TCAC de 16,32 % jusqu'en 2031.

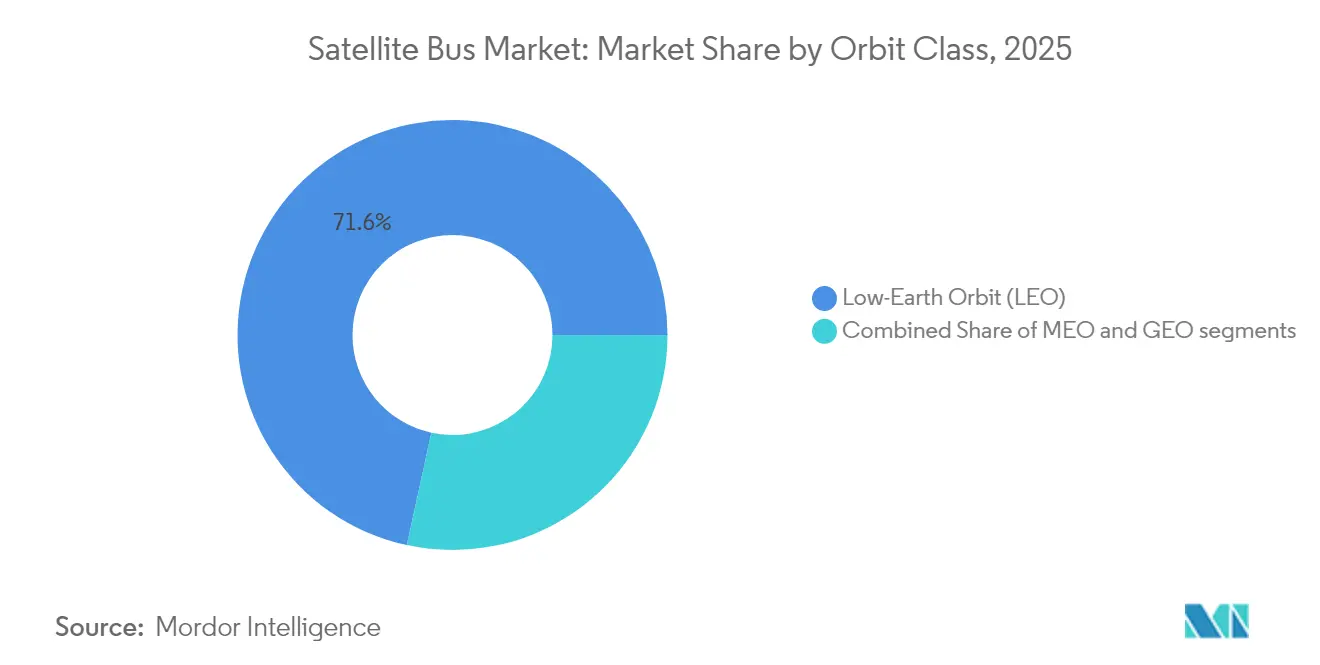

- Par classe d'orbite, les architectures LEO ont représenté 71,60 % des recettes en 2025, et les bus GEO ont affiché le TCAC le plus rapide de 15,55 % sur la période de prévision.

- Par utilisateur final, les opérateurs commerciaux ont contrôlé 66,90 % des recettes de 2025, tandis que la demande gouvernementale et militaire devrait croître à un TCAC de 15,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a été en tête avec une part de 67,90 % en 2025, tandis que l'Asie-Pacifique a devancé toutes les autres régions avec un TCAC de 16,65 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bus de satellites

Demande explosive de méga-constellations à large bande

Les réseaux à large bande proliférés reconfigurent le marché des bus de satellites, les gestionnaires de constellations troquant le matériel sur mesure contre une production industrielle, comme en témoigne la cadence de construction de 23 jours de Starlink pour plus de 5 000 bus lancés depuis 2019.[1]SpaceX, "Mises à jour de la mission Starlink," SpaceX, spacex.com Le programme IRIS² de l'UE représente un engagement de 10,6 milliards USD pour 290 satellites, ancrant les chaînes d'approvisionnement européennes, tandis que le projet Kuiper d'Amazon, avec ses 3 236 unités, répartit les commandes entre plusieurs maîtres d'œuvre pour atténuer les goulets d'étranglement chez les fournisseurs. Les bus standardisés permettent une fabrication à cadence soutenue, ce qui avantage les fournisseurs capables de synchroniser les modules avioniques, d'alimentation et thermiques sur des productions en série. Les radios à définition logicielle et les interfaces de charge utile reprogrammables permettent aux opérateurs de renouveler les services en orbite, réduisant ainsi le coût sur la durée de vie des mises à niveau de capacité. Ces tendances renforcent des résultats de type « winner-take-all » où l'échelle définit la viabilité des fournisseurs.

Programmes de résilience gouvernementaux et architectures SDA

La Tranche 2 de la couche de transport de la SDA prévoit à elle seule 126 bus identiques avec des fenêtres de livraison compressées de cycles pluriannuels à quelques mois, créant un modèle d'approvisionnement que d'autres ministères de la défense imitent désormais. La reconnaissance par l'OTAN en 2019 de l'espace comme domaine opérationnel a incité les nations alliées à poursuivre des constellations souveraines qui exigent une participation industrielle nationale. L'accent mis par le Pentagone après l'Ukraine sur les actifs LEO proliférés valide les architectures distribuées capables de résister au brouillage ou aux attaques cinétiques, rendant ainsi les bus standardisés essentiels à la mission. Les exigences d'approvisionnement spécifiques à chaque région fragmentent la demande tout en garantissant simultanément des volumes aux fournisseurs locaux. Les cas d'utilisation défensifs accroissent l'appétit pour les liaisons inter-satellites et la reconstitution rapide en orbite, favorisant les châssis conçus pour des échanges de charges utiles en mode plug-and-play.

Inflexion des prix grâce aux bus modulaires produits en masse

L'expansion de 90 millions USD de York Space Systems à Denver augmente la production annuelle à 500 unités, réduisant les coûts par bus jusqu'à 60 % par rapport aux lignes de production traditionnelles.[2]York Space Systems, "Capacités de fabrication," York Space Systems, yorkspacesystems.com Les cadres modulaires permettent aux opérateurs d'échanger des charges utiles optiques, radar ou de communication sans nécessiter de nouveau développement non récurrent, réduisant ainsi les délais de programme précédemment consommés par la re-certification des sous-systèmes. Le modèle « bus en tant que service » (bus-as-a-service) transfère les dépenses d'investissement vers les dépenses d'exploitation, élargissant l'accès aux constellations de petits satellites qui ne disposent pas d'une capacité de fabrication interne. Des services complémentaires, tels que l'ASTROLIFT de D-Orbit, assurent le déploiement post-lancement et le repositionnement orbital, réduisant davantage les marges de masse au lancement et permettant à des bus à poussée plus faible de transporter des charges utiles commerciales plus importantes. Collectivement, ces inflexions de coûts accroissent la pression sur les grands maîtres d'œuvre historiques pour qu'ils abandonnent les lignes de production sur mesure au profit d'une production de type automobile.

Exigences de double usage en matière de renseignement et de surveillance

Les opérateurs commerciaux d'observation de la Terre intègrent de plus en plus le chiffrement de niveau classifié et des mémoires éjectables à destruction dans les bus standard, permettant une commutation rapide entre les paquets de charges utiles civiles et de défense. L'initiative d'améliorations commerciales stratégiques du Bureau national de reconnaissance (National Reconnaissance Office) canalise les budgets de renseignement vers des flottes d'imagerie privées embarquées sur des bus standardisés.[3]Bureau national de reconnaissance, "Améliorations commerciales stratégiques," NRO, nro.gov Maxar et Planet Labs exploitent des conceptions de bus partagées sur des contrats commerciaux et gouvernementaux, répartissant les coûts de développement tout en satisfaisant aux exigences de confinement ITAR. Les gouvernements bénéficient des cadences de renouvellement commercial qui réduisent de moitié la latence des données par rapport aux systèmes de reconnaissance sur mesure. Les obstacles réglementaires créent des fossés naturels pour les fournisseurs nationaux qui maîtrisent l'approvisionnement en composants soumis à contrôle à l'exportation.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de semi-conducteurs et de roues de réaction | -1.90% | Mondial, le plus aigu dans les pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des dépenses de réduction des débris orbitaux | -1.20% | Mondial, avec un leadership politique en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Charge de conformité ITAR et contrôle des exportations | -1.00% | Mondial, affectant principalement l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les bus de petits satellites | -0.80% | Mondial, concentré dans les segments commerciaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de semi-conducteurs et de roues de réaction

Les délais de livraison des composants durcis aux rayonnements et des roues de réaction sont passés de 12 semaines en 2024 à 52 semaines début 2025, nécessitant des reconceptions autour de puces de second rang et limitant les approvisionnements en actionneurs.[4]Association des industries des semi-conducteurs, "Rapport sur la chaîne d'approvisionnement 2025," SIA, semiconductors.org Honeywell et L3Harris dominent la production de roues qualifiées pour les engins spatiaux, et les ajouts de capacité à Phoenix ne soulageront pas pleinement le carnet de commandes avant fin 2026. Les règles ITAR empêchent les maîtres d'œuvre américains de multi-sourcer au-delà d'une poignée de fournisseurs agréés, tandis que les réglementations européennes sur les biens à double usage imposent des contraintes parallèles aux fournisseurs européens. Les tampons de stocks augmentent les coûts de portage, mais les achats au comptant exposent les programmes au risque de contrefaçon. Par conséquent, de nombreux intégrateurs réservent les pièces rares aux bus de défense à plus forte marge, ce qui retarde les séries commerciales et freine la trajectoire de croissance du marché des bus de satellites.

Coûts de réduction des débris orbitaux

La Charte « Zéro Débris » de l'Agence spatiale européenne oblige les lancements après 2030 à prouver une désorbitation contrôlée, ajoutant des modules de propulsion qui augmentent la masse à sec jusqu'à 20 %. La Commission fédérale des communications des États-Unis (US FCC) impose aux satellites LEO de se désorbiter dans les cinq ans suivant la fin de la mission, contraignant les opérateurs à transporter du propergol qui pourrait autrement prolonger le service générateur de revenus.[5]Commission fédérale des communications, "Réglementations satellitaires," FCC, fcc.gov Les assureurs ont répondu en augmentant les primes de 40 % depuis 2024 pour les grappes de petits satellites sans capacités actives d'évitement des débris, ce qui a conduit certaines start-ups à différer leurs lancements ou à adopter des bus patrimoniaux avec des modes de passivation certifiés. Ces coûts de conformité faussent l'avantage concurrentiel en faveur des fournisseurs proposant des réservoirs électriques à faible poussée intégrés ou des propergols verts qui respectent les délais d'élimination sans pénalités de masse excessives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination des communications favorise la standardisation

Les plateformes de communication détenaient 78,10 % du marché des bus de satellites en 2025, une domination enracinée dans l'économie des méga-constellations qui récompensent l'uniformité des châssis et le débit rapide. Les opérateurs privilégient les bus conçus pour les charges utiles à réseau phasé, les batteries haute densité et le pointage de précision à coin de cube qui supporte les liaisons laser inter-satellites. Les satellites de navigation constituent le segment à la croissance la plus rapide, avec un TCAC de 15,85 % jusqu'en 2031, les marchés publics de la deuxième génération Galileo et GPS III F/O exigeant une mesure du temps améliorée et une télémétrie inter-satellites. Les flottes d'observation de la Terre se développent à mesure que les charges utiles radar à synthèse d'ouverture et hyperspectrales migrent vers des bus standardisés pouvant satisfaire des spécifications de stabilité thermique plus strictes. Les missions d'observation spatiale s'appuient sur des cadres fabriqués en masse commercialement, bénéficiant d'une avionique et de modules de conditionnement de puissance partagés. L'ampleur du segment des communications oblige les fournisseurs à optimiser les gabarits d'assemblage final pour des opérations en plusieurs équipes, ancrant davantage des chaînes d'approvisionnement plus courtes et une tarification unitaire plus basse sur l'ensemble du marché des bus de satellites.

Les radios à définition logicielle permettent l'agilité en fréquence, ce qui pérennise les modèles de revenus à large bande en réduisant la dépendance à la cadence de lancement pour les mises à niveau de fonctionnalités. Les satellites de navigation, en revanche, exigent des plaques d'isolation d'horloge et des baies blindées contre les rayonnements, ce qui amène les fabricants à développer des variantes spécialisées sur des architectures standard. Les opérateurs d'observation de la Terre configurent les bus pour des liaisons descendantes à haut débit et une agilité des roues de réaction, tandis que les charges utiles de surveillance de la situation spatiale ajoutent une redondance des suiveurs d'étoiles. Au fil du temps, les missions scientifiques de niche ont exploité des plateformes de niveau commercial, réduisant la demande de construction sur mesure et renforçant un cercle vertueux de remises sur volume au sein du marché des bus de satellites.

Par masse de satellite : les plateformes de gamme moyenne captent la croissance

Les satellites de la gamme 100-500 kg devraient enregistrer un TCAC de 16,32 %, les concepteurs de constellations les considérant comme le point d'équilibre idéal entre le prix de lancement et la capacité des capteurs. La capacité de covoiturage double à bord du Falcon 9 et de l'Ariane 6 réduit le coût de déploiement par kilogramme, rendant les bus de masse intermédiaire attractifs pour les opérateurs qui privilégient le renouvellement rapide des nœuds. Les plateformes lourdes de plus de 1 000 kg maintiennent une part de 52,30 %, grâce aux engins de communication GEO et aux observatoires d'observation de la Terre haute puissance, qui nécessitent de grands panneaux solaires et une dissipation thermique importante. La classe 10-100 kg ancre les réseaux CubeSat mais souffre d'une capacité de batterie limitée et de marges de propulsion pour la désorbitation obligatoire.

Les fabricants construisent désormais des cadres squelettiques avec des panneaux d'alimentation, de commande et de traitement des données coulissants, réduisant le contrôle d'ajustement à quelques jours. Les kits de désorbitation propulsive consomment jusqu'à 15 % de la masse à sec d'un petit satellite, ce qui incite certaines flottes à agrandir leur châssis vers la tranche 100-200 kg pour préserver le volume de charge utile tout en respectant les réglementations sur les débris. Le marché des bus de satellites connaît ainsi une tendance progressive à la hausse de masse parmi les entrants LEO, même si la capacité de l'Ariane 6 V à lancement lourd et de Starship favorise de nouvelles variantes de bus GEO et cislunaires. La conception modulaire permet à une seule ligne de production de produire plusieurs classes de masse, lissant ainsi les cycles de demande et maximisant l'utilisation du capital.

Par classe d'orbite : les architectures LEO transforment la dynamique du secteur

Les actifs LEO ont capté 71,60 % des recettes de 2025 grâce aux constellations à large bande et à la couche de transport de la SDA, dont la cadence cible des intervalles de renouvellement par blocs pluriannuels. Les fournisseurs ont standardisé les points de conception orbital à 500-800 km pour aligner les modèles thermiques et de rayonnement sur les données de qualification existantes, raccourcissant les délais de conformité. Les plateformes GEO, bien que ne représentant qu'une fraction du nombre d'unités, commandent des prix premium et affichent un TCAC de 15,55 % en raison des relais Ka-band à haut débit et des services de diffusion de nouvelle génération. Les flottes MEO s'adressent principalement à la navigation et à la connectivité régionale, où moins de nœuds suffisent, offrant une demande stable, bien que plus lente.

L'architecture proliférée du LEO réduit la criticité individuelle des engins spatiaux, stimulant l'accent sur les capteurs d'évitement des collisions et les logiciels autonomes de maintien à poste. Les bus GEO doivent soutenir des cycles de vie de 15 ans, nécessitant des réseaux en arséniure de gallium, des cellules multijonctions et des boucles thermiques robustes, préservant ainsi les opportunités pour les grands maîtres d'œuvre. Les constellations MEO exploitent moins de lancements mais nécessitent un maintien à poste précis et un blindage contre les rayonnements à travers les ceintures de Van Allen, orientant les fournisseurs vers des dérivés de bus de masse intermédiaire. Le marché des bus de satellites se stratifie ainsi avec des lignes de production LEO à volume élevé coexistant avec des ateliers GEO de niche qui superposent une surveillance de santé basée sur l'IA pour prolonger la durée de vie des missions.

Par utilisateur final : les opérateurs commerciaux font évoluer le marché

Les entreprises commerciales ont contrôlé 66,90 % des recettes des bus en 2025, une domination alimentée par les réseaux à large bande, d'imagerie et IoT soutenus par des fonds de capital-risque qui privilégient la rapidité de mise en orbite sur la personnalisation sur mesure. Les clients gouvernementaux et militaires, cependant, affichent un TCAC de 15,96 % à mesure que l'espace s'élève au cœur de la planification de la défense, propulsant les fabricants nationaux vers des achats en blocs financés. Les organisations académiques et multilatérales s'appuient sur des cadres disponibles sur le marché pour des démonstrations technologiques, mais représentent une part mineure du volume unitaire.

L'hébergement de charges utiles à double usage permet aux constellations commerciales de vendre de la capacité aux agences de sécurité, estompant la division traditionnelle civil-défense et augmentant les niveaux de spécification de base des bus. Les surcoûts liés au contrôle des exportations favorisent les fournisseurs locaux, créant effectivement des écosystèmes parallèles du marché des bus de satellites en Amérique du Nord, en Europe et en Asie. En pratique, les maîtres d'œuvre commerciaux façonnent les feuilles de route technologiques que les gouvernements adoptent dans le cadre de cadres d'assurance de mission personnalisés, inversant le flux historique d'innovation de la défense vers le civil. Ces dynamiques obligent les maîtres d'œuvre à maintenir des catalogues de variantes capables de basculer entre des accommodations de charges utiles civiles et classifiées sans allonger les délais d'intégration.

Analyse géographique

L'Amérique du Nord devrait conserver 67,90 % du marché des bus de satellites d'ici 2025, avec des recettes portées par les achats en blocs de la couche de transport SDA, le renouvellement de la flotte Starlink et les marchés publics du projet Kuiper, qui nécessitent tous des centaines de bus par an. Les statuts ITAR américains limitent l'approvisionnement étranger pour les composants critiques, créant un bassin de demande nationale captive pour les fournisseurs d'avionique et de propulsion tout en les protégeant de la concurrence par les prix. La participation du Canada à la surveillance spatiale de l'OTAN et les besoins en imagerie agricole du Mexique ajoutent un volume régional incrémentiel, renforçant la chaîne de valeur nord-américaine intégrée.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 16,65 % jusqu'en 2031, portée par l'augmentation de 300 % de la capacité de production de la Chine entre 2020 et 2024 et les politiques de libéralisation spatiale de l'Inde qui accueillent les capitaux privés dans la fabrication de satellites. L'initiative chinoise de la « Route de la soie spatiale » associe les bus de satellites à des offres de données en tant que service en aval, stimulant les exportations vers les nations partenaires de la Ceinture et Route. Les grappes de petits satellites de l'Inde ciblent le backhauling des communications et la surveillance des catastrophes, s'alignant sur les agendas régionaux d'inclusion numérique. Le Japon et la Corée du Sud développent une demande supplémentaire pour les bus d'observation de la Terre et de surveillance militaire, tandis que l'Australie finance des plateformes LEO souveraines pour la surveillance des actifs.

L'Europe s'appuie sur la coordination multinationale pour maintenir sa base industrielle, avec IRIS² et Galileo G2 distribuant des contrats entre la France, l'Allemagne et l'Italie. La Charte « Zéro Débris » de l'Agence spatiale européenne définit les feuilles de route des sous-systèmes et harmonise les normes de propulsion, permettant aux fournisseurs de feuilles de route d'amortir les coûts de conception sur plusieurs programmes. Au Moyen-Orient et en Afrique, bien que naissants, des investissements sont réalisés dans les agences spatiales nationales et les flottes d'observation de la Terre pour suivre les rendements agricoles et les projets d'infrastructure. La demande sud-américaine se concentre sur les partenariats de transfert de technologie du Brésil, qui associent les bus de satellites au déploiement de stations au sol, formant des écosystèmes de services à long terme.

Paysage concurrentiel

Le marché des bus de satellites présente un niveau de concentration modéré, avec des maîtres d'œuvre historiques tels que Lockheed Martin Corporation, Northrop Grumman Corporation et Airbus SE, aux côtés de nouveaux acteurs du new space comme York Space Systems et NanoAvionics. Les fournisseurs patrimoniaux dominent les segments GEO lourds grâce à des conceptions qualifiées en vol et des chaînes d'approvisionnement sécurisées, tandis que les nouveaux entrants agiles prospèrent dans les constellations LEO en appliquant des principes de production automobile. Les cadres de bus modulaires permettent la commonalité entre les sous-systèmes d'alimentation, de propulsion et thermiques, raccourcissant la requalification à mesure que les fournisseurs itèrent sur les variantes de charge utile.

Les mouvements stratégiques en 2025 mettent en évidence des expansions de capacité et des attributions de blocs pluriannuels. L'augmentation de la cadence de production par 10 de York Space Systems sous-tend les offres pour les déploiements SDA et à large bande commercial, tandis que Thales Alenia et OHB sécurisent des bus IRIS² pour maintenir l'autonomie européenne. Lockheed Martin et Northrop Grumman se diversifient en co-produisant des bus Kuiper, atténuant la dépendance à un programme unique. Les entreprises cultivent la disponibilité pour les services en orbite en intégrant des fixations de préhension et des vannes de ravitaillement pour prolonger la valeur des engins spatiaux face à des mandats de désorbitation plus stricts.

Les feuilles de route technologiques convergent vers l'avionique à définition logicielle, l'isolation des pannes assistée par intelligence artificielle et la propulsion électrique optimisée pour la maintenance orbitale et les manœuvres d'élimination. Les entreprises se différencient par une intégration verticale englobant la fabrication de roues de réaction, les algorithmes de suiveurs d'étoiles et la virtualisation des stations au sol. Les partenariats avec les fournisseurs de services en nuage permettent l'hébergement de charges utiles en calcul en périphérie, ouvrant des flux de revenus annexes dans les bus standardisés. Les batailles pour les parts de marché dépendent de la capacité à augmenter la production tout en maintenant des indicateurs de qualité qui minimisent les anomalies en orbite, renforçant les barrières pour les nouveaux entrants tardifs qui manquent de capital ou d'antécédents.

Leaders du secteur des bus de satellites

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Alenia Space (Thales Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Terran Orbital Corporation, fabricant de petits satellites pour les secteurs aérospatial et de la défense, a livré 42 plateformes de bus de satellites dans le cadre du programme Tranche 1 de l'architecture spatiale proliférée du combattant (Proliferated Warfighter Space Architecture) de l'Agence de développement spatial (SDA).

- Avril 2025 : IN-SPACe a lancé l'initiative Bus de satellite en tant que service (SBaaS) pour soutenir l'innovation spatiale privée en Inde. Ce programme permet aux entités non gouvernementales d'accéder à des plateformes satellitaires pour des missions de charges utiles hébergées.

- Février 2025 : Apex Technology a obtenu un contrat de 45,9 millions USD auprès de la Force spatiale des États-Unis. Ce contrat s'inscrit dans l'expansion d'Apex des satellites en orbite terrestre basse vers les orbites géostationnaire, terrestre moyenne et les missions en espace lointain.

- Octobre 2025 : l'ESA a attribué 2,3 milliards EUR en contrats de bus IRIS² à Thales Alenia Space et OHB SE pour 290 satellites de communications sécurisées.

Portée du rapport mondial sur le marché des bus de satellites

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Moins de 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1 000 kg |

| Plus de 1 000 kg |

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géosynchrone (GEO) |

| Commercial |

| Gouvernemental et militaire |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Communication | ||

| Observation de la Terre | |||

| Navigation | |||

| Observation spatiale | |||

| Autres | |||

| Par masse de satellite | Moins de 10 kg | ||

| 10–100 kg | |||

| 100–500 kg | |||

| 500–1 000 kg | |||

| Plus de 1 000 kg | |||

| Par classe d'orbite | Orbite terrestre basse (LEO) | ||

| Orbite terrestre moyenne (MEO) | |||

| Orbite géosynchrone (GEO) | |||

| Par utilisateur final | Commercial | ||

| Gouvernemental et militaire | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académique, amateur), commerciaux, gouvernementaux (météorologique, scientifique, etc.), militaires. Les satellites peuvent avoir des usages multiples, à la fois commerciaux et militaires.

- MTOW du véhicule de lancement - Le MTOW (masse maximale au décollage) du véhicule de lancement désigne la masse maximale du véhicule de lancement au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellitaires sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du satellite - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes, y compris les propergols, les bus, les panneaux solaires et autres équipements des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur, dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Un terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Véhicules de lancement de petits satellites (SSLV) | Le véhicule de lancement de petits satellites (SSLV) est un véhicule de lancement à trois étages configuré avec trois étages de propulsion solide et un module de réglage de vitesse à propulsion liquide (VTM) comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nano-satellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de lancement réutilisables (VLR) | Un véhicule de lancement réutilisable (VLR) désigne un véhicule de lancement conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un véhicule de lancement sensiblement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volumes, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les jugements des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.