Taille et part du marché des systèmes de contrôle d'attitude et d'orbite des satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.87 Milliards de dollars |

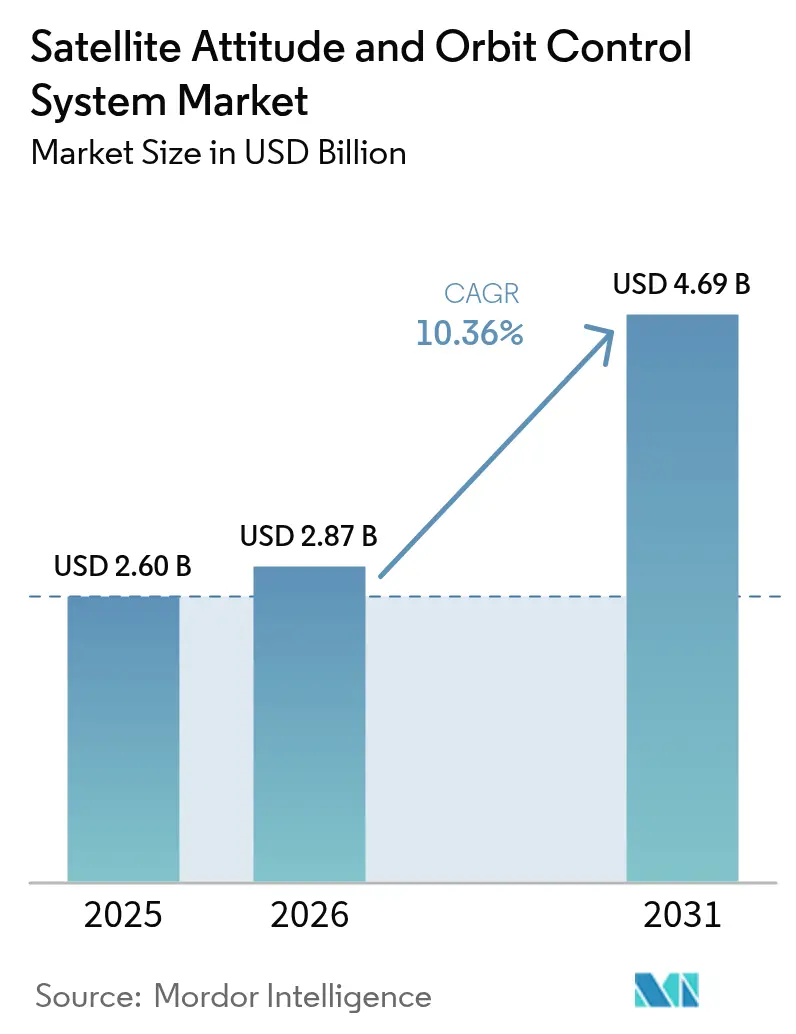

| Taille du Marché (2031) | 4.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle d'attitude et d'orbite des satellites par Mordor Intelligence

Le marché des systèmes de contrôle d'attitude et d'orbite des satellites (AOCS) était évalué à 2,60 milliards USD en 2025 et devrait progresser de 2,87 milliards USD en 2026 pour atteindre 4,69 milliards USD d'ici 2031, à un TCAC de 10,36 % au cours de la période de prévision (2026-2031). Le déploiement massif de constellations de petits satellites, les progrès rapides des algorithmes d'attitude basés sur l'intelligence artificielle (IA) et l'évolution vers des opérations spatiales autonomes constituent l'essentiel de la dynamique actuelle du marché des AOCS satellitaires. Les fournisseurs développent la production grâce à des architectures standardisées et définies par logiciel qui réduisent les coûts sans dégrader les performances de pointage. La demande est renforcée par les programmes de défense qui recherchent des actifs en orbite résilients, capables de manœuvrer et de se reconfigurer sans assistance terrestre. Par ailleurs, les normes d'interface émergentes et les capteurs miniaturisés abaissent les barrières à l'entrée pour les nouveaux acteurs, élargissant ainsi le champ concurrentiel sur le marché des AOCS satellitaires.

Principaux enseignements du rapport

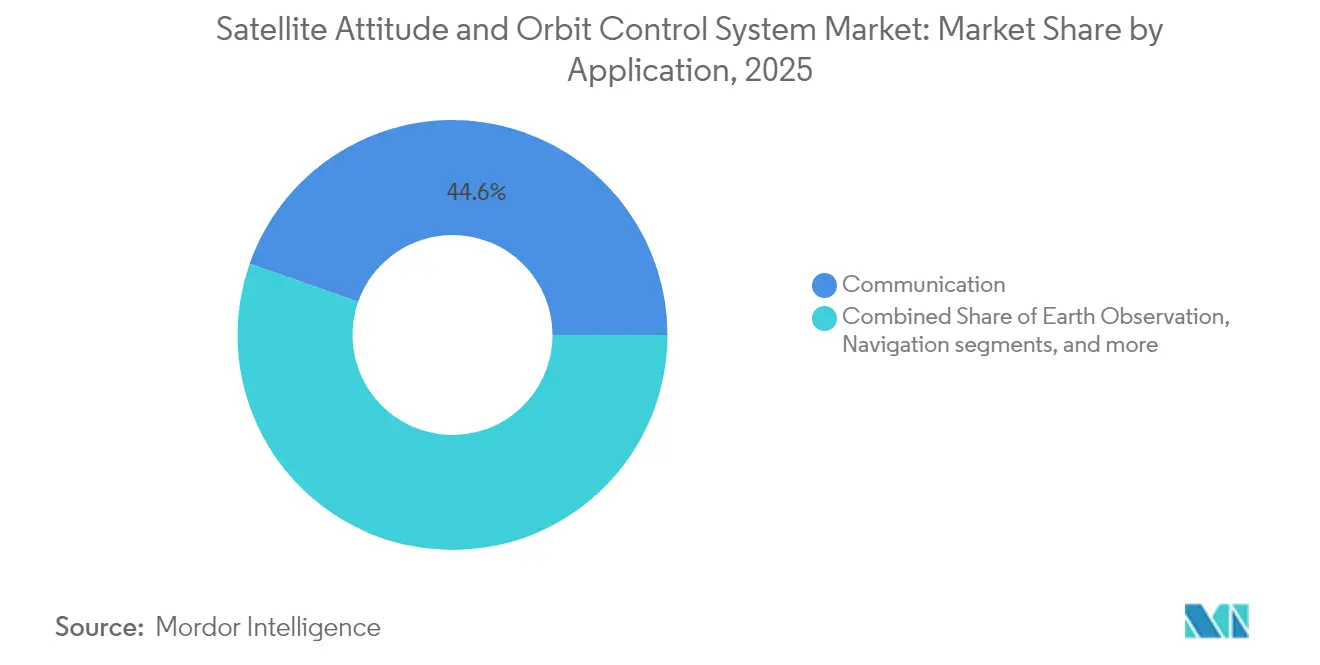

- Par application, les satellites de communication ont représenté la plus grande part des revenus, soit 44,62 %, en 2025, tandis que l'observation de la Terre devrait progresser à un TCAC de 12,22 % jusqu'en 2031.

- Par masse de satellite, la catégorie 100 à 500 kg détenait 42,11 % de la part de marché des AOCS satellitaires en 2025, tandis que le segment 10 à 100 kg devrait se développer à un TCAC de 11,35 % jusqu'en 2031.

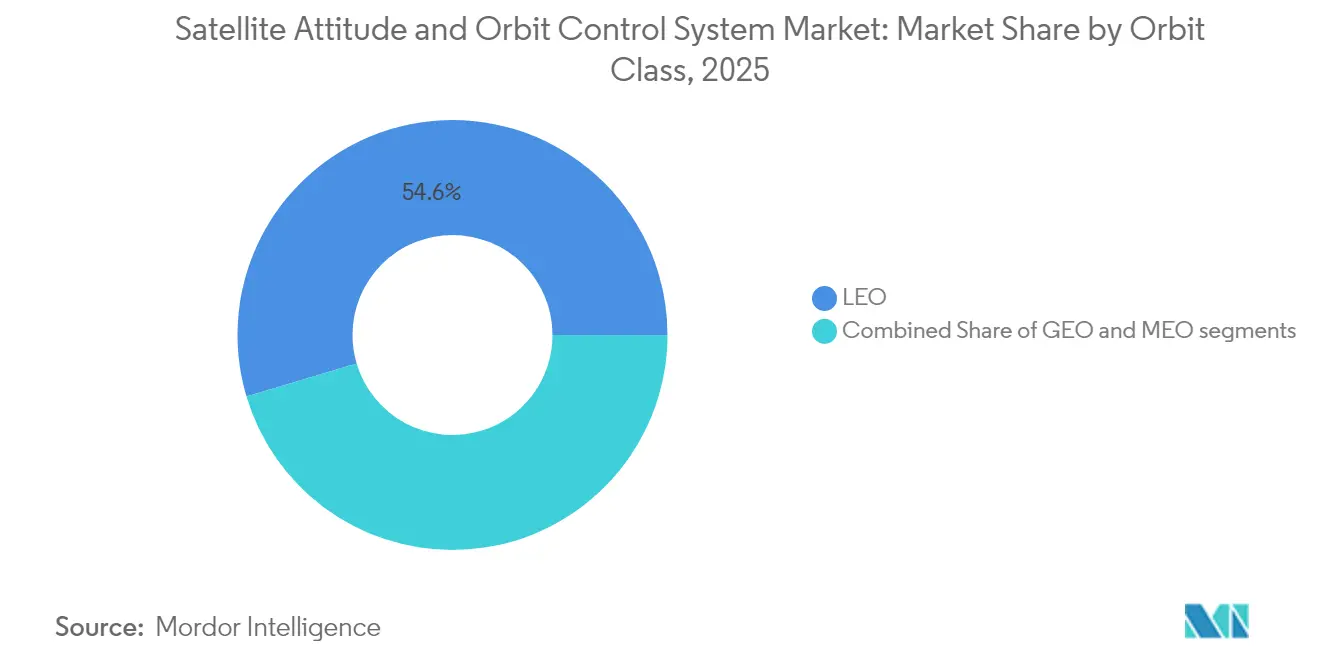

- Par classe d'orbite, l'orbite terrestre basse (LEO) a capté 54,61 % de part en 2025 ; l'orbite terrestre moyenne (MEO) enregistre le TCAC projeté le plus rapide, à 10,74 %, jusqu'en 2031.

- Par utilisateur final, les opérateurs commerciaux ont représenté une part de 45,02 % en 2025, tandis que la demande militaire et gouvernementale progresse à un TCAC de 11,08 % vers 2031.

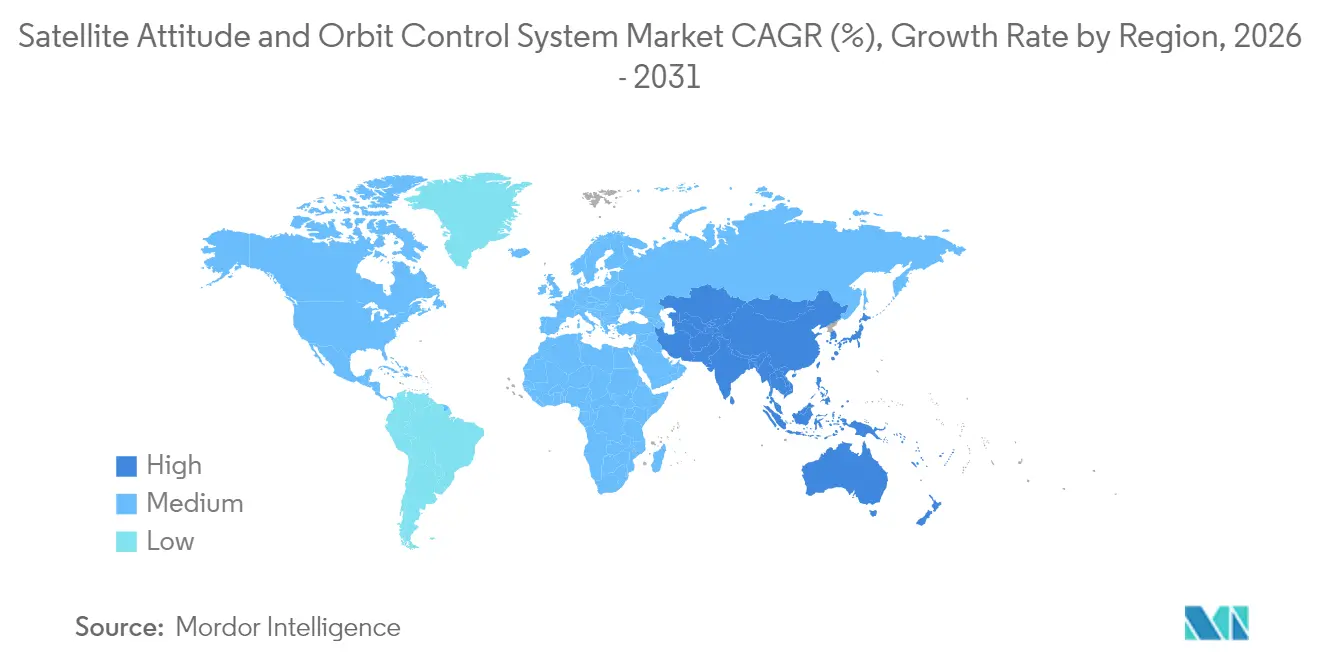

- Par géographie, l'Amérique du Nord a dominé avec une part de 57,63 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,86 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de contrôle d'attitude et d'orbite des satellites

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des constellations de petits satellites | +2.8% | Mondial ; concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées des capteurs MEMS et des traqueurs d'étoiles | +1.9% | Mondial ; dirigé par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Augmentation des budgets de défense pour les satellites résilients | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôle d'attitude autonome alimenté par l'IA | +1.7% | Amérique du Nord, Europe ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Normes d'interface AOCS plug-and-play | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Intégration de la propulsion électrique à micro-ions | +0.9% | Mondial ; concentré dans les programmes spatiaux avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des constellations de petits satellites

Les opérateurs de constellations tels que Starlink et Project Kuiper nécessitent des modules de contrôle d'attitude pouvant être fabriqués en volumes à trois chiffres tout en maintenant une précision de pointage inférieure à la sous-arcseconde.[1]Commission fédérale des communications, "Exigences en matière de licences et de coordination des satellites", fcc.gov Les fournisseurs répondent avec du matériel modulaire et des boucles de contrôle définies par logiciel qui raccourcissent les cycles d'intégration et permettent des délais de livraison de l'ordre du mois. La demande volumique fait continuellement baisser le prix unitaire, améliorant l'accessibilité pour les nouveaux acteurs du marché des AOCS satellitaires. La standardisation accélère également la production de satellites, plusieurs intégrateurs réalisant désormais plus de 100 unités par mois, et favorise l'adoption de routines robustes d'évitement des collisions en orbite. L'effet cumulé élargit la base installée des plateformes de nouvelle génération, approfondissant le marché adressable des AOCS satellitaires dans les missions de télécommunications, d'observation de la Terre et d'IoT.

Avancées des capteurs MEMS et des traqueurs d'étoiles

Les gyroscopes MEMS avec des densités de bruit inférieures à 0,1°/hr/√Hz ont transféré la détermination précise de l'attitude des grands satellites aux CubeSats de classe 3U.[2]Nature Electronics, "Avancées technologiques des MEMS dans les applications spatiales", nature.com Les modules hybrides combinant des capteurs inertiels MEMS et des optiques de traqueurs d'étoiles miniaturisés offrent une redondance en mode double sans pénalité de masse. Consommant moins de 100 mW, ces dispositifs compacts prolongent la durée de vie des missions pour les engins spatiaux alimentés par batterie et élèvent la fiabilité de pointage à des niveaux autrefois réservés aux observatoires de plusieurs tonnes. Leur adoption rehausse les attentes de performance sur l'ensemble du marché des AOCS satellitaires et comprime le délai de mise en orbite pour les nouveaux entrants commerciaux.

Augmentation des budgets de défense pour les satellites résilients

La Force spatiale américaine alloue 29,4 milliards USD en 2025 pour construire des constellations survivables, en finançant explicitement des AOCS durcis capables de tolérer des doses de rayonnement supérieures à 100 krad et de résister à la guerre électronique. Les gouvernements européens ajoutent 13,39 milliards USD pour des programmes de sécurité spatiale souveraine, renforçant des capacités similaires. Ces investissements stimulent la demande de liaisons de commandement sécurisées, d'algorithmes anti-brouillage et de logiciels de vol en formation coordonné. Les priorités de défense étendent le marché des AOCS satellitaires vers des domaines de niche tels que les architectures fractionnées et la réponse autonome aux menaces, favorisant la collaboration entre les grands intégrateurs traditionnels et les fournisseurs spécialisés de petits satellites.

Contrôle d'attitude autonome alimenté par l'IA

Les modèles d'apprentissage automatique prédisent désormais les perturbations et ajustent les lois de contrôle en anticipation des perturbations, réduisant la consommation de carburant jusqu'à 15 % par rapport aux boucles PID uniquement, ce qui valide une navigation prolongée indépendante du Réseau d'exploration lointaine, prouvant que l'IA peut fermer la boucle sans supervision terrestre. Les réseaux neuronaux de détection de pannes en temps réel se reconfigurent autour des défaillances d'actionneurs, améliorant la fiabilité et réduisant les coûts d'assurance. L'adoption plus large de l'IA positionne le marché des AOCS satellitaires pour passer d'une stabilisation réactive à une autonomie prédictive au cours de la prochaine décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de conception liée aux débris spatiaux | −1.4% | Mondial ; notamment les régions LEO | Moyen terme (2-4 ans) |

| Surcoût du durcissement aux rayonnements | −0.9% | Mondial ; tous les régimes orbitaux | Court terme (≤ 2 ans) |

| Pénuries de terres rares pour les roues de réaction | −0.7% | Chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Barrières d'approvisionnement liées à l'ITAR/contrôle des exportations | −0.8% | Marchés internationaux hors des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de conception liée aux débris spatiaux

Plus de 34 000 objets suivis dépassent 10 cm, obligeant les modules AOCS à intégrer une logique d'évitement autonome des collisions, des marges de propergol supplémentaires et des capacités continues de mise à jour des éphémérides.[3]Agence spatiale européenne, "Débris spatiaux et directives d'atténuation", esa.int Ces caractéristiques augmentent la masse, la puissance et les charges de travail de vérification logicielle, pénalisant les opérateurs plus petits qui ne disposent pas d'une infrastructure de surveillance mondiale. La conformité à la règle de désorbitation en 25 ans contraint également à l'inclusion de dispositifs d'augmentation de traînée ou de réserves de propulsion, élevant les coûts et réduisant la masse disponible pour les charges utiles primaires sur le marché des AOCS satellitaires.

Surcoût du durcissement aux rayonnements

L'exposition géostationnaire peut s'accumuler au-delà de 100 krad sur 15 ans, entraînant une dépendance à des processeurs dont le prix est 5 à 10 fois supérieur à celui des composants COTS.[4]IEEE Transactions on Nuclear Science, "Effets des rayonnements dans l'électronique spatiale", ieeexplore.ieee.org Les perturbations d'événements singuliers imposent une redondance modulaire triple et un codage de correction d'erreurs, complexifiant les cartes. Les satellites opèrent dans des environnements spatiaux sévères où l'exposition à des rayonnements intenses peut endommager les capteurs, les microprocesseurs et l'électronique de contrôle. Les procédés de durcissement aux rayonnements requis pour les composants AOCS, afin d'en assurer la fiabilité et la longévité de mission, augmentent la complexité de conception, les exigences de test et les coûts de production. Les pénuries de semi-conducteurs allongent les délais de livraison à 18 mois pour les microcontrôleurs durcis, engendrant des risques de calendrier qui freinent l'élan sur le marché des AOCS satellitaires. Ces coûts plus élevés limitent l'adoption parmi les fabricants de petits satellites et les entreprises spatiales émergentes aux budgets restreints, contraignant la croissance du marché dans les segments des petits satellites et des constellations LEO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les satellites de communication mènent le marché

Les satellites de communication ont contribué à hauteur de 44,62 % aux revenus de 2025 sur le marché des AOCS satellitaires. Les plateformes géostationnaires à haut débit exigent un pointage inférieur à 0,1°, obligeant les fournisseurs à livrer des capteurs précis et thermiquement stables ainsi que des roues de réaction à couple élevé. L'observation de la Terre présente la progression la plus rapide, avec un TCAC de 12,22 %. Les services d'analyse climatique, d'agriculture et de réponse aux catastrophes dépendent de fréquences de revisite précises et d'optiques de haute qualité exigeant une suppression robuste du tremblement. Les futures charges utiles multi-capteurs intègreront directement les IMU dans les boucles de contrôle de charge utile, resserrant les liens de performance entre le bus et l'instrument. À mesure que ces missions se multiplient, elles élargissent les opportunités pour les fournisseurs agiles sur le marché des AOCS satellitaires.

Par masse de satellite : les plateformes de gamme intermédiaire dominent le déploiement

La classe 100 à 500 kg représente une part de 42,11 % en raison d'un équilibre optimal entre la capacité de charge utile et l'accessibilité aux lancements dédiés. Dans cette catégorie, les satellites typiques embarquent des pyramides à quatre roues offrant un stockage ≥ 50 Nms et des suites de traqueurs d'étoiles à double capteur. En revanche, la catégorie 10 à 100 kg s'accélère à un TCAC de 11,35 %, bénéficiant de déployeurs standardisés et de l'innovation dans les capteurs MEMS. Les roues de réaction miniaturisées dans la plage de 0,5 Nms rendent le contrôle à trois axes faisable dans les structures 3U-6U. L'avantage coût-en-orbite renforce l'adoption des petits satellites, élargissant le marché adressable total des AOCS satellitaires pour les fournisseurs de la classe mini.

Par classe d'orbite : la domination LEO reflète les économies des constellations

Les engins spatiaux en LEO captent 54,61 % des revenus en raison des besoins en communication à faible latence et d'une dose de rayonnement plus faible. L'intensité élevée du champ magnétique permet une désaturation simple par barre de couple, réduisant la masse du sous-système jusqu'à 15 %. Les plateformes MEO, essentiellement des satellites de navigation, croissent à un TCAC de 10,74 %. Elles nécessitent des roues à longue durée de vie et stables ainsi qu'une électronique tolérante aux rayonnements. Les systèmes GEO privilégient un maintien à poste économe en carburant et des composants capables de survivre à une exposition prolongée, générant des prix premium mais des volumes plus faibles. Chaque régime impose des règles de conception distinctes, encourageant des gammes de produits différenciées sur le marché des AOCS satellitaires.

Par utilisateur final : la croissance commerciale dépasse l'expansion gouvernementale

Les opérateurs commerciaux ont sécurisé une part de 45,02 % en 2025 en mettant l'accent sur des engins spatiaux à coût optimisé et à production rapide. Les constellations par abonnement privilégient des cycles de service élevés et une interaction minimale avec les stations au sol, orientant le développement vers des modules AOCS hautement fiables et auto-calibrants. Les utilisateurs militaires et gouvernementaux ont progressé à un TCAC de 11,08 %. Leurs missions valorisent le chiffrement, la résilience aux rayonnements et la logique de contrôle adaptative aux menaces. Ces exigences augmentent les dépenses unitaires et favorisent des programmes collaboratifs qui font ruisseler les améliorations vers les variantes commerciales, enrichissant la base technologique du secteur des AOCS satellitaires.

Analyse géographique

L'Amérique du Nord a généré 57,63 % des revenus de 2025, portée par les lignes de production de masse de SpaceX, les achats de la Force spatiale américaine et le savoir-faire canadien en développement de capteurs. Des écosystèmes de capital-risque robustes en Californie et au Colorado nourrissent des start-ups qui ciblent des niches spécifiques au sein du marché des AOCS satellitaires.

L'Asie-Pacifique mène la croissance avec un TCAC de 11,86 % alors que la Chine finalise les déploiements BeiDou et lance des méga-constellations Internet. La cadence de lancement PSLV de l'Inde et la concentration du Japon sur les missions de retrait des débris stimulent les chaînes d'approvisionnement locales, signalant une demande soutenue pour des modules d'attitude de précision. L'Australie et la Corée du Sud ajoutent de l'élan grâce à de nouvelles allocations de défense ciblant la connaissance de la situation spatiale souveraine.

L'Europe maintient une base technique solide ancrée par les programmes de l'Agence spatiale européenne (ESA) et les grands intégrateurs nationaux en France et en Allemagne, mais se heurte à des obstacles liés aux contrôles des exportations qui peuvent allonger l'intégration transfrontalière. L'initiative Clean Space de l'ESA propulse l'innovation dans les routines de désorbitation autonome, influençant les spécifications des sous-systèmes dans le monde entier. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent actuellement à des revenus limités. Cependant, le Brésil et les Émirats arabes unis affichent leur ambition à travers des plateformes satellitaires indigènes, qui devraient exploiter le marché des AOCS satellitaires au cours de la prochaine décennie.

Paysage concurrentiel

Le paysage reste modérément fragmenté, avec des grands intégrateurs traditionnels tels que Honeywell International Inc. et Northrop Grumman Corporation défendant leur position historique grâce à des catalogues complets et des réseaux de support mondiaux. Leur expérience de vol multi-orbites offre une confiance aux acheteurs averses au risque, mais la pression tarifaire des opérateurs de constellations déplace les volumes vers des spécialistes agiles. Les partenariats stratégiques se multiplient à mesure que les grands intégrateurs acquièrent des innovateurs de niche, comme en témoigne l'acquisition par Honeywell d'Jena-Optronik pour s'emparer de conceptions de traqueurs d'étoiles révolutionnaires avant les concurrents. L'écosystème résultant mêle des processus d'assurance qualité hérités avec l'agilité des start-ups, accélérant les cycles de renouvellement des produits et élargissant les portefeuilles de services.

Blue Canyon Technologies LLC (RTX Corporation) et AAC Clyde Space AB saisissent des parts en offrant des unités de contrôle pré-qualifiées et empilables livrées en moins de six mois. Les investissements dans la montée en puissance, notamment la nouvelle usine de 500 unités d'AAC, témoignent de la confiance dans l'expansion du volume adressable. Les dépôts de propriété intellectuelle se concentrent autour de la gestion des pannes par IA, de la fusion de capteurs MEMS-optiques et de l'électronique de roues de réaction à faible consommation, soulignant les terrains de compétition en évolution sur le marché des AOCS satellitaires. Singapore Technologies Engineering Ltd, une entreprise aérospatiale basée à Singapour avec une expertise avérée en intégration de petits satellites et d'AOCS issue des missions TeLEOS. Forte en intégration de systèmes et en fabrication régionale, bien que moins axée sur les composants AOCS autonomes.

Leaders du secteur des systèmes de contrôle d'attitude et d'orbite des satellites

Honeywell International Inc.

Northrop Grumman Corporation

Singapore Technologies Engineering Ltd.

Blue Canyon Technologies LLC (RTX Corporation)

AAC Clyde Space AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Blue Canyon Technologies LLC (partie de RTX Corporation) a annoncé le lancement de sa nouvelle conception de bus de petit satellite « Saturn-400 », qui propose plusieurs options de roues de réaction (RW4, RW8, RW16) pour un contrôle d'attitude amélioré et un pointage de précision.

- Juillet 2025 : Honeywell International Inc. a été sélectionnée par l'Unité d'innovation du Département de la Défense américain (DoD) dans le cadre du programme TQS pour développer des unités inertielles à détection quantique (CRUISE et QUEST) pour la navigation et la détection inertielle, une capacité ayant une pertinence pour les sous-systèmes de contrôle d'attitude et d'orbite.

- Juillet 2025 : AAC Clyde Space a investi 25 millions USD dans une usine suédoise capable de produire 500 unités AOCS annuellement d'ici 2027.

- Février 2025 : Moog Inc. a annoncé sa participation à la conférence SATELLITE 2025, où elle a présenté de nouvelles technologies de calcul spatial haute performance (HPSC) et d'avionique tolérantes aux rayonnements, pertinentes car le contrôle d'attitude et d'orbite intègre de plus en plus l'informatique embarquée.

Portée du rapport mondial sur le marché des systèmes de contrôle d'attitude et d'orbite des satellites

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Moins de 10 kg |

| 10 à 100 kg |

| 100 à 500 kg |

| 500 à 1 000 kg |

| Plus de 1 000 kg |

| Orbite terrestre géostationnaire (GEO) |

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Commercial |

| Militaire et gouvernemental |

| Autre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Communication | ||

| Observation de la Terre | |||

| Navigation | |||

| Observation spatiale | |||

| Autres | |||

| Par masse de satellite | Moins de 10 kg | ||

| 10 à 100 kg | |||

| 100 à 500 kg | |||

| 500 à 1 000 kg | |||

| Plus de 1 000 kg | |||

| Par classe d'orbite | Orbite terrestre géostationnaire (GEO) | ||

| Orbite terrestre basse (LEO) | |||

| Orbite terrestre moyenne (MEO) | |||

| Par utilisateur final | Commercial | ||

| Militaire et gouvernemental | |||

| Autre | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Définition du marché

- Application - Les diverses applications ou utilisations des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les utilisations répertoriées sont celles déclarées par l'opérateur du satellite lui-même.

- Utilisateur final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- MTOW du lanceur - Le MTOW (masse maximale au décollage) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellitaires sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse du satellite - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes, incluant les propergols, les bus, les panneaux solaires et les autres équipements des satellites, sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite terrestre géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur, dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, ce qui les fait apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une portion de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Un terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de mini-satellites basée sur un facteur de forme constitué de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Petits lanceurs de satellites (SSLV) | Le petit lanceur de satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide en tant qu'étage terminal. |

| Exploitation minière spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nano-satellites | Les nano-satellites sont définis de manière large comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire lorsqu'un satellite est utilisé pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages pouvant être récupérés par un opérateur de lancement pour une utilisation future dans le cadre d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.