Taille et part du marché des engrais spéciaux en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

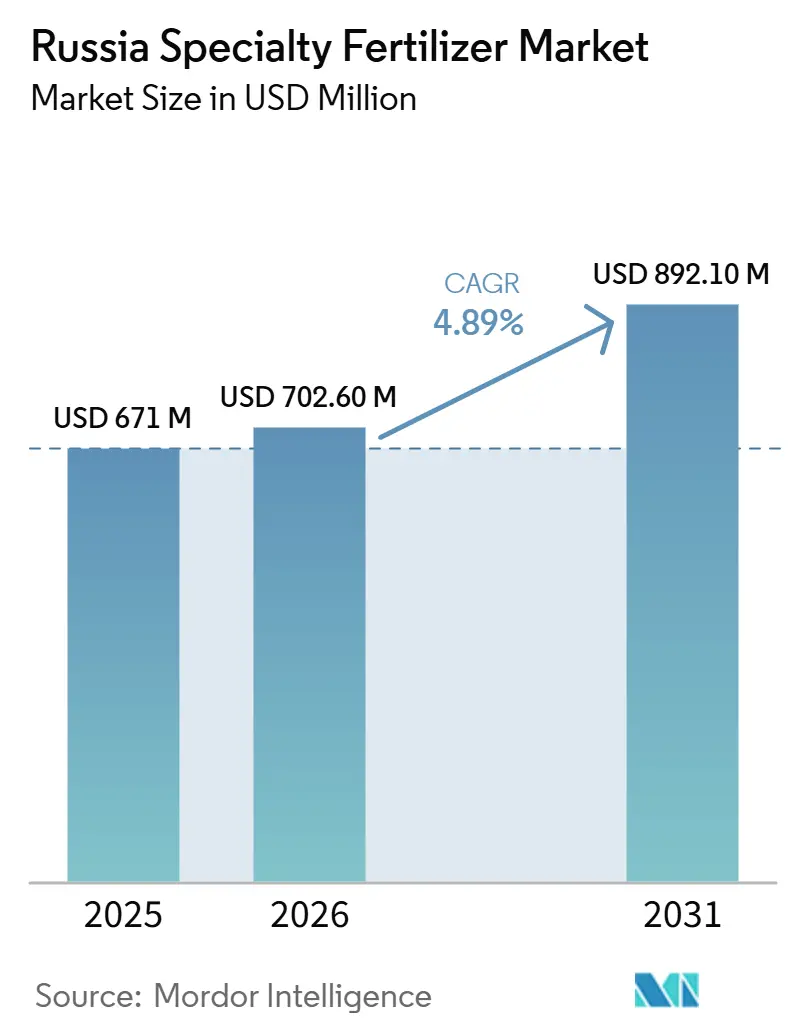

| Taille du Marché (2025) | 702.60 Millions de dollars américains |

| Taille du Marché (2030) | 892.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais spéciaux en Russie par Mordor Intelligence

La taille du marché des engrais spéciaux en Russie était évaluée à 671,0 millions USD en 2025 et devrait croître de 702,60 millions USD en 2026 à 892,10 millions USD d'ici 2031, à un CAGR de 4,89 % durant la période 2026–2031. La modernisation continue des pratiques de nutrition des cultures, le soutien gouvernemental à la fertirrigation de précision et la relance de la production nationale de matières premières ont placé le marché des engrais spéciaux en Russie sur une trajectoire de croissance solide. Les subventions régionales accélèrent l'adoption des formulations hydrosolubles, tandis que les produits à enrobage polymère gagnent en acceptation auprès des grandes exploitations de grandes cultures qui s'efforcent de respecter les limites de résidus à l'exportation. Les producteurs nationaux ont tiré parti des sanctions pour capter des parts de marché autrefois détenues par des fournisseurs occidentaux, renforçant ainsi la résilience de la chaîne d'approvisionnement et réduisant l'exposition aux importations d'ingrédients clés. La volatilité des devises pose encore des défis en matière de coûts ; cependant, la stabilisation de la production de potasse et de phosphate a atténué les fluctuations des prix des intrants, maintenant intact l'élan d'adoption dans les exploitations commerciales.

Principaux points à retenir du rapport

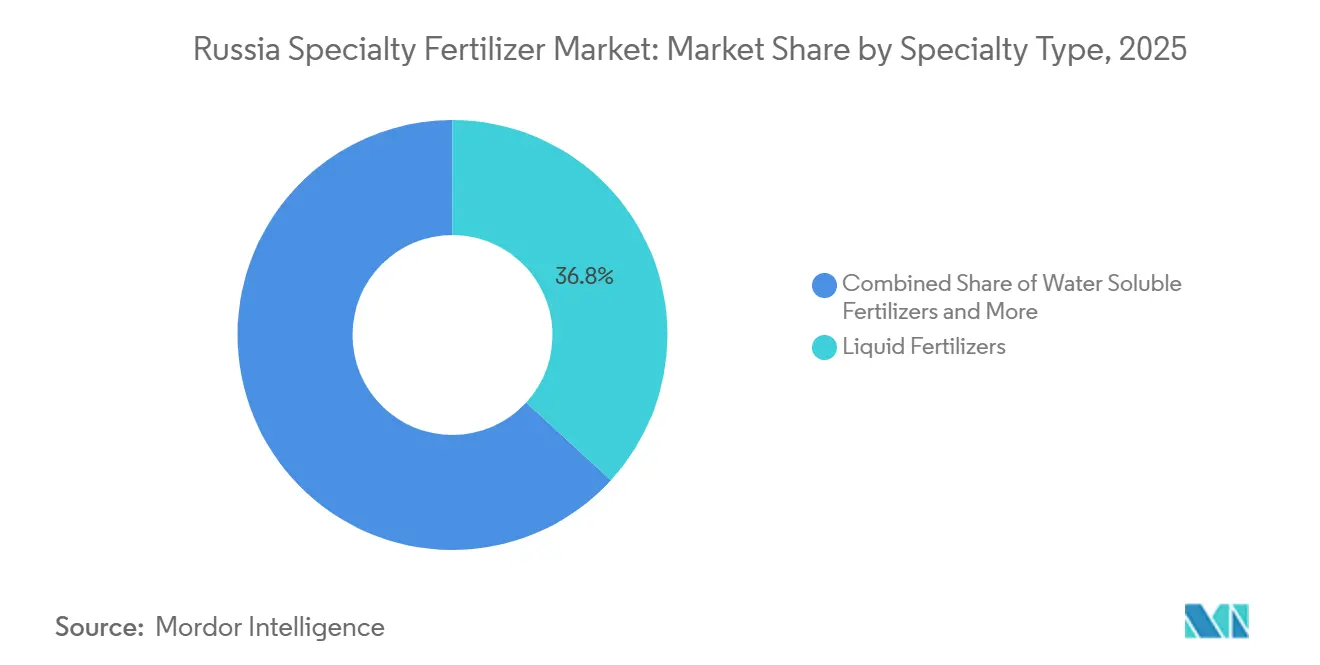

- Par type de spécialité, les engrais liquides ont représenté la plus grande part du marché des engrais spéciaux en Russie, soit 36,8 %, en 2025, tandis que les engrais à libération contrôlée devraient connaître la croissance la plus rapide, à un CAGR de 6,1 % durant la période 2026 à 2031.

- Par mode d'application, l'application au sol a représenté la plus grande part du marché des engrais spéciaux en Russie en 2025, à 54,3 %, tandis que la fertirrigation devrait se développer le plus rapidement, à un CAGR de 6,2 % jusqu'en 2031.

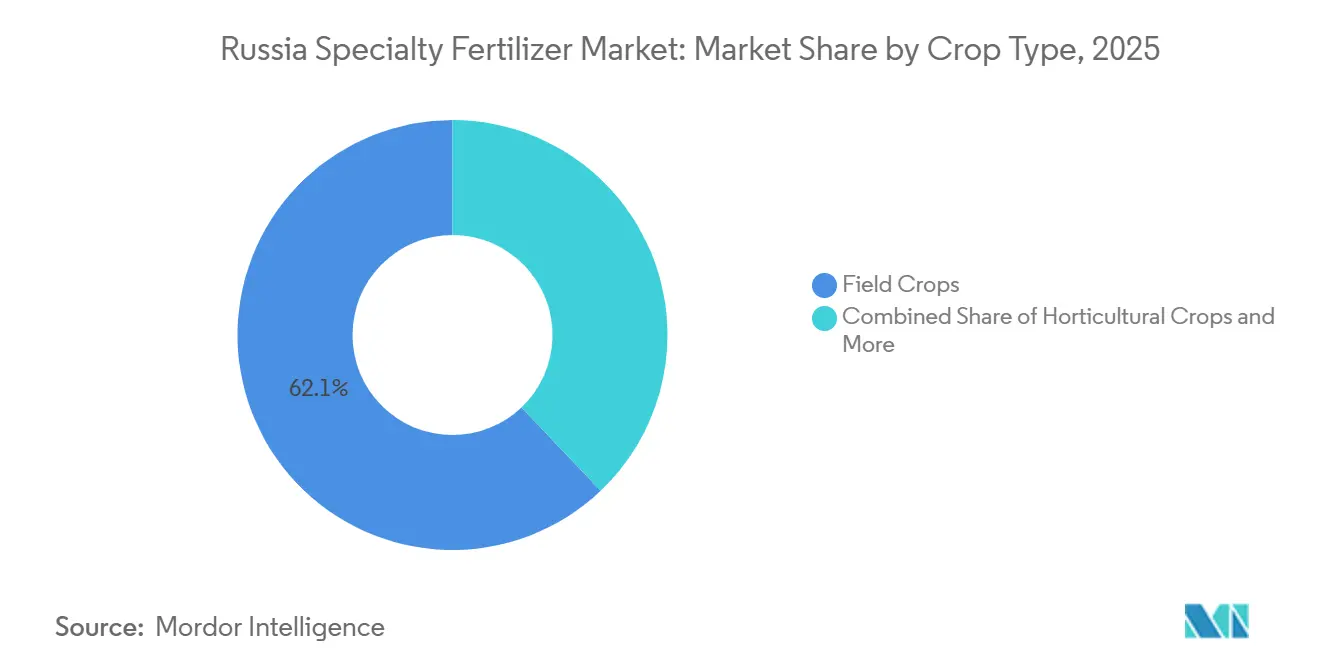

- Par type de culture, les grandes cultures ont représenté la plus grande taille du marché des engrais spéciaux en Russie en 2025, contribuant à hauteur de 62,1 % du chiffre d'affaires total du marché, tandis que les cultures horticoles devraient constituer le segment à la croissance la plus rapide, se développant à un CAGR de 6,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des engrais spéciaux en Russie

Analyse de l'impact des moteurs de croissance*

| Moteur | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Subventions gouvernementales pour les systèmes de fertirrigation de précision | +1.20% | Russie, avec concentration dans les régions de Moscou et de Krasnodar | Moyen terme (2-4 ans) |

| Expansion des superficies de légumes en serre à Moscou et Krasnodar | +0.80% | Oblast de Moscou, Kraï de Krasnodar, avec répercussions sur l'Oblast de Rostov | Court terme (≤ 2 ans) |

| Reprise de la disponibilité intérieure de potasse et de phosphate après les sanctions | +1.10% | National, avec impact principal dans le Kraï de Perm et l'Oblast de Mourmansk | Moyen terme (2-4 ans) |

| Adoption de l'urée à enrobage polymère pour réduire la volatilisation de l'ammoniac | +0.90% | National, avec des gains précoces à Stavropol, Rostov et dans les régions de Krasnodar | Long terme (≥ 4 ans) |

| Plateformes numériques d'analyse des sols permettant des prescriptions en micronutriments | +0.70% | National, avec un déploiement avancé dans les régions orientées vers l'exportation | Moyen terme (2-4 ans) |

| Céréaliculteurs orientés vers l'exportation ciblant les limites de résidus de l'Union européenne | +1.00% | Principalement le District fédéral du Sud et le District fédéral central | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour les systèmes de fertirrigation de précision

Des fonds fédéraux de modernisation agricole ont été alloués dans le cadre de l'initiative Agriculture numérique, réduisant de moitié les dépenses des agriculteurs pour les équipements de fertirrigation automatisés[1]Ministère russe de l'Agriculture, "Programmes de développement agricole et subventions 2024," mcx.gov.ru. Les exploitations de taille moyenne couvrant 500 à 2 000 hectares ont été les premières bénéficiaires, générant des économies de coûts de main-d'œuvre de 25 à 35 % par rapport à l'épandage à la volée. Les fabricants locaux, soutenus par la directive de substitution aux importations, ont introduit des contrôleurs de fabrication nationale qui ont réduit la dépendance aux composants européens de 35 % depuis 2022. L'Oblast de Moscou a atteint un taux d'utilisation des subventions de 85 %, tandis que les régions périphériques affichent un retard à 45 %, soulignant une pénétration infrastructurelle inégale. L'incitation catalyse clairement le marché des engrais spéciaux en Russie, en particulier pour les produits hydrosolubles qui s'intègrent aux systèmes goutte-à-goutte. Sur la période 2025-2027, des allocations budgétaires soutenues et une baisse progressive des coûts devraient élargir l'adoption aux petites coopératives et aux exploitants sous contrat, stimulant davantage la demande intérieure.

Expansion des superficies de légumes en serre à Moscou et Krasnodar

La superficie sous serres a augmenté dans l'oblast de Moscou et dans le kraï de Krasnodar en 2024, enregistrant une croissance annuelle dans les deux régions respectivement. Les exploitations en environnement contrôlé s'appuient sur des recettes nutritives précises que les engrais granulaires ne peuvent pas fournir, stimulant ainsi la demande de formulations hydrosolubles et liquides. Des investisseurs ont promis des financements pour de nouvelles capacités de serres jusqu'en 2026, signalant une demande durable pour les intrants spéciaux[2]Union russe des serres, "Statistiques de développement de l'agriculture sous serre 2024," russiangreenhouse.ru. Les avantages logistiques à proximité des centres de population et les réseaux de distribution denses permettent des livraisons rapides, tandis que les clusters de serres éloignés supportent des coûts de fret 15 à 25 % plus élevés qui compriment les marges. Néanmoins, la forte préférence des consommateurs pour les produits cultivés localement et l'approvisionnement tout au long de l'année maintient les dépenses en nutriments à un niveau élevé. Les ajouts continus de superficie devraient renforcer le marché des engrais spéciaux en Russie, les fournisseurs adaptant leurs gammes de nutriments pour les concombres, les tomates et les poivrons.

Reprise de la disponibilité intérieure de potasse et de phosphate après les sanctions

La production de potasse a rebondi en 2024, se rapprochant du niveau d'avant les sanctions, et la production de phosphate a atteint 14 millions de tonnes métriques. La stabilité des flux de matières premières a réduit la volatilité des coûts des intrants qui freinait auparavant le lancement de produits spéciaux. EuroChem et PhosAgro ont élargi leurs gammes de spécialités de 28 % depuis 2022 après avoir ajouté des unités de traitement dédiées et des laboratoires de contrôle de qualité granulaire. La prévisibilité des prix des matières premières a permis aux formulateurs de sécuriser des contrats d'approvisionnement, renforçant la confiance des distributeurs et la planification des stocks. Le marché des engrais spéciaux en Russie en bénéficie, car les responsables des achats diversifient leurs portefeuilles vers des produits de précision à plus forte valeur ajoutée qui génèrent des gains de rendement constants. Les sanctions limitant encore certaines importations, les mineurs nationaux bénéficient de ventes prioritaires qui maintiennent des marges attractives tout en soutenant les objectifs nationaux de sécurité alimentaire.

Adoption de l'urée à enrobage polymère pour réduire la volatilisation de l'ammoniac

Les ventes d'urée à enrobage polymère ont considérablement augmenté depuis 2022, les agriculteurs cherchant à réduire la volatilisation de l'ammoniac de 25 à 35 % par rapport à l'urée conventionnelle[3]Agence russe de protection de l'environnement, "Conformité environnementale et normes d'émissions 2024," rpn.gov.ru. La capacité de production de polymères en Russie devrait doubler d'ici 2030. Le plus grand nouveau développement du pays, le Complexe gazochimique d'Amour de SIBUR, aura une capacité de production de 2,7 millions de tonnes métriques de polyéthylène et de polypropylène par an. L'installation, dont le lancement est prévu en 2027, réduira la dépendance aux importations de 85 % à 52 %. L'adoption précoce est la plus forte à Stavropol, Rostov et Krasnodar, où les réglementations environnementales plafonnent les émissions et où les grandes exploitations disposent des capitaux nécessaires pour des intrants premium. Bien que les matériaux d'enrobage restent rares, les exigences croissantes en matière de qualité des céréales pour les marchés d'exportation renforcent la mise à niveau. À long terme, l'expansion de la capacité d'enrobage et les programmes continus de démonstration sur le terrain devraient ancrer les produits à enrobage polymère dans les stratégies azotées de base, soutenant la trajectoire ascendante du marché des engrais spéciaux en Russie.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du prix du rouble par rapport aux revenus agricoles | -0.90% | National, avec un impact plus fort dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Accès limité par les sanctions aux polymères d'enrobage occidentaux | -0.60% | National, affectant particulièrement la production d'engrais à libération contrôlée | Moyen terme (2-4 ans) |

| Infrastructure de fertirrigation insuffisante chez les petits exploitants | -0.50% | National, avec concentration dans les régions d'agriculture traditionnelle | Long terme (≥ 4 ans) |

| Obstacles bureaucratiques à l'homologation des engrais spéciaux | -0.40% | National, affectant également tous les participants au marché | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du rouble par rapport aux revenus agricoles

Le rouble a oscillé entre 75 et 105 pour un USD en 2024, se traduisant par des chocs de prix de 35 à 45 % sur les intrants spéciaux importés[4]Source : Banque centrale de Russie, "Taux de change et indicateurs économiques 2024," cbr.ru. Les revenus agricoles, structurés autour des cycles de récolte, s'ajustent avec un décalage de 6 à 12 mois, créant des décalages de liquidité pendant les fenêtres d'application critiques. Le blé s'est établi en moyenne à 185 USD par tonne métrique tandis que les coûts des engrais ont augmenté de 28 % en termes de rouble, comprimant les marges des agriculteurs ne disposant pas d'outils de couverture. Les exportateurs du Sud ont été plus fortement exposés, car les revenus des expéditions sont libellés en devises étrangères, tandis que de nombreux contrats d'intrants sont réglés en roubles. Bien que la production nationale atténue certains risques, les additifs spécialisés et les micronutriments restent tributaires de chaînes d'approvisionnement étrangères. Le marché des engrais spéciaux en Russie fait face à des défis liés à des stratégies d'approvisionnement prudentes et à des cycles de vente plus courts dans un contexte d'instabilité monétaire.

Accès limité par les sanctions aux polymères d'enrobage occidentaux

Les restrictions internationales ont réduit la capacité des engrais à libération contrôlée de 40 % par rapport à la production d'avant les sanctions, limitant les options premium pour les cultures à haute valeur ajoutée. Les matériaux de substitution en provenance d'Asie offrent une moindre consistance, élargissant la variabilité de libération des nutriments de 15 à 20 % et érodant la différenciation pour les initiatives locales de recherche et développement des marques nationales. Les producteurs orientés vers l'exportation risquent de perdre des parts de marché s'ils ne peuvent pas atteindre les benchmarks de qualité internationaux, compliquant les efforts de commercialisation dans l'Union européenne et au Moyen-Orient. Cette contrainte pousse le marché des engrais spéciaux en Russie vers des formulations de milieu de gamme jusqu'à ce que la sécurité d'approvisionnement et la parité de performance soient rétablies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de spécialité : les engrais liquides en tête, les engrais à libération contrôlée gagnent du terrain

Les engrais liquides ont représenté 36,8 % de la part du marché des engrais spéciaux en Russie en 2025, suivis par les engrais hydrosolubles. Leur compatibilité avec les applications foliaires et les programmes de gestion précise des nutriments a favorisé une adoption généralisée dans le secteur agricole russe. Les engrais à libération contrôlée ont représenté une part relativement plus faible, tandis que les engrais à libération lente sont restés un segment de niche. Au sein de la catégorie des engrais à libération contrôlée, les produits à enrobage polymère dominent, tandis que les variantes à enrobage soufré sont principalement utilisées pour une libération prolongée des nutriments dans les vergers et les applications pour gazons.

Les engrais à libération contrôlée devraient être le type d'engrais spéciaux à la croissance la plus rapide, enregistrant un CAGR de 6,1 % durant la période 2026–2031. Cette croissance est attribuée à l'intérêt croissant pour l'efficacité d'utilisation des nutriments et aux avancées continues dans les technologies d'engrais. Les engrais hydrosolubles continuent de bénéficier de leur utilisation dans la culture sous serre et les systèmes de fertirrigation. Parallèlement, les formulations liquides continuent de gagner en popularité auprès des producteurs de céréales grâce aux programmes d'alimentation foliaire. Ces tendances soulignent le glissement progressif du marché des engrais spéciaux en Russie vers des solutions nutritives à plus haute efficacité et des technologies d'engrais à valeur ajoutée.

Par mode d'application : l'application au sol en tête, la fertirrigation se développe rapidement

L'application au sol a représenté la plus grande part de la taille du marché des engrais spéciaux en Russie en 2025, avec une part de 54,3 %. Cette méthode reste largement utilisée dans les vastes systèmes de production de céréales et d'oléagineux en Russie et soutient les produits spéciaux pour la zone racinaire dans la culture horticole. Parallèlement, la fertirrigation et l'alimentation foliaire gagnent en popularité à mesure que les agriculteurs privilégient une meilleure efficacité d'utilisation des nutriments et des méthodes d'application précises. La diversité des modes d'application renforce la résilience du marché des engrais spéciaux en Russie, permettant aux producteurs d'adapter les stratégies de distribution des nutriments pour répondre à des besoins agronomiques et opérationnels variés.

La fertirrigation devrait être le mode d'application à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 6,2 % jusqu'en 2031. Cette croissance est portée par la modernisation de l'irrigation, le financement soutenu par le gouvernement pour les systèmes d'irrigation goutte-à-goutte et l'expansion des superficies sous serres nécessitant des programmes de nutrition de précision. L'application foliaire progresse également régulièrement, offrant aux exportateurs une flexibilité accrue pour ajuster les applications de micronutriments en fin de saison de croissance.

Par type de culture : les grandes cultures dominent la consommation d'engrais spéciaux

Les grandes cultures ont représenté la plus grande part du marché des engrais spéciaux en Russie, soit 62,1 % en 2025. Les producteurs de blé, d'orge, de maïs et d'oléagineux adoptent de plus en plus les engrais spéciaux pour améliorer les rendements, la qualité des grains et répondre aux normes des marchés d'exportation. Ce segment reste le principal moteur de la demande sur le marché des engrais spéciaux en Russie, soutenu par les vastes systèmes d'agriculture en grandes parcelles du pays. En comparaison, les cultures horticoles détiennent une part de marché plus faible, tandis que les applications pour gazons et ornementales constituent un segment de niche de la demande globale.

Les cultures horticoles devraient être le segment à la croissance la plus rapide, se développant à un CAGR de 6,3 % jusqu'en 2031. Cette croissance est alimentée par l'expansion de la production maraîchère sous serre et l'augmentation des investissements dans la culture protégée à proximité des grands centres de population. Les grandes cultures continuent de bénéficier des initiatives d'optimisation des rendements et des programmes de gestion précise des nutriments. Parallèlement, la demande pour les applications de gazons et ornementales est soutenue par les projets d'aménagement paysager municipal et la modernisation des installations sportives.

Analyse géographique

Les Districts fédéraux central et du Sud ont absorbé la majorité des ventes, les pôles serricoles de l'Oblast de Moscou et les grandes exploitations céréalières orientées vers l'exportation du Kraï de Krasnodar ayant prioritairement adopté la nutrition de précision. De solides liaisons de transport et des réseaux de distributeurs établis permettent des livraisons en une nuit, soutenant des fenêtres d'application étroites. Le District de la Volga a contribué de manière significative, tirant parti de clusters agro-industriels intégrés pour rationaliser la distribution.

Les trajectoires de croissance varient : les territoires du Sud devraient connaître une croissance substantielle, portée par les primes à l'exportation et des saisons végétatives plus longues, tandis que les régions du Nord progressent plus lentement en raison de périodes végétatives plus courtes. La Sibérie montre des perspectives prometteuses avec une expansion liée aux gains de superficie en soja et aux incitations gouvernementales au développement des terres. Les améliorations ferroviaires et les nouveaux dépôts régionaux réduisent les coûts de fret vers les exploitations éloignées, réduisant l'écart d'accessibilité.

Le District fédéral d'Extrême-Orient mène la dynamique future, porté par les routes commerciales asiatiques et les subventions des zones frontalières visant à réduire les importations alimentaires. Les engrais spéciaux y ciblent le soja et les légumes cultivés pour des acheteurs chinois et coréens. Les protections environnementales dans les zones écologiquement sensibles favorisent également l'adoption de produits de précision, renforçant les perspectives pour le marché des engrais spéciaux en Russie dans les territoires frontaliers.

Paysage concurrentiel

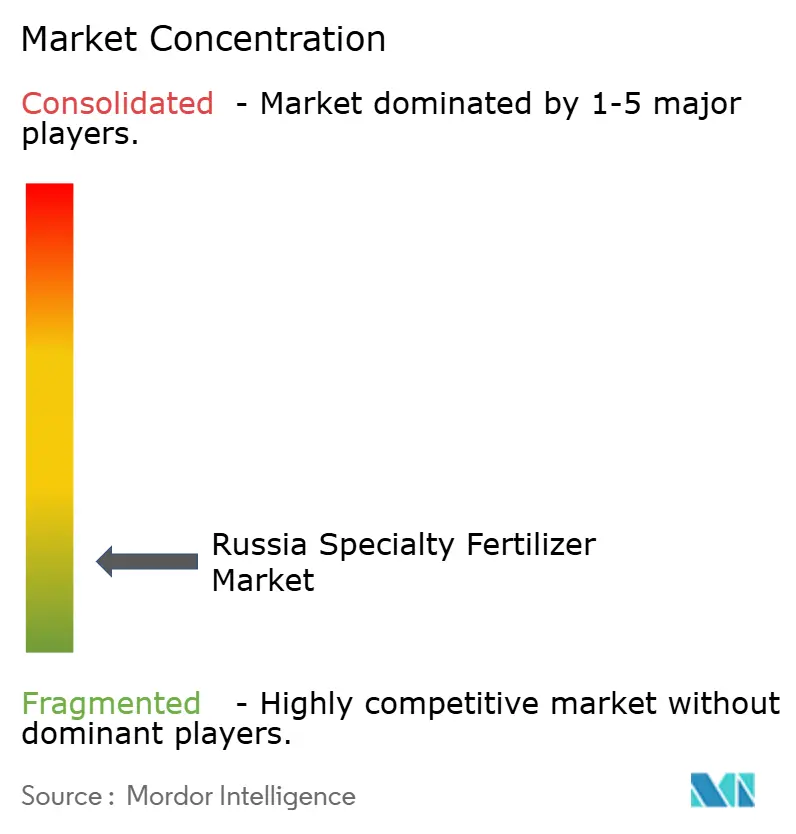

Une forte fragmentation caractérise le marché des engrais spéciaux en Russie, les principaux fournisseurs ne contrôlant qu'une faible part combinée. EuroChem Group occupe la première position en s'appuyant sur des mines à intégration verticale et un vaste réseau de distributeurs. PhosAgro Group suit, capitalisant sur ses actifs phosphatiers pour commercialiser des mélanges à valeur ajoutée.

Les acteurs se concurrencent moins sur l'échelle et davantage sur le service agronomique, proposant des analyses de sol, des tableaux de bord numériques et des essais en exploitation qui fidélisent la clientèle. Les dépôts de brevets pour les technologies d'enrobage ont augmenté en flèche, signalant une course à la localisation de la propriété intellectuelle précédemment acquise à l'étranger. Des partenariats avec des entreprises de logiciels permettent aux fabricants d'engrais de combiner des plans nutritifs avec la télédétection, se différenciant au-delà de la pure chimie.

Un espace blanc considérable subsiste pour les entrants de niche axés sur les micronutriments, les biostimulants et les aliments spécifiques aux serres. La consolidation est probable parmi les distributeurs régionaux, les grands producteurs cherchant des circuits de distribution directe auprès des agriculteurs. Le paysage concurrentiel récompense les entreprises qui équilibrent la navigation réglementaire, la localisation de la chaîne d'approvisionnement et le conseil basé sur les données pour assurer des positions durables dans le marché des engrais spéciaux en Russie.

Leaders du secteur des engrais spéciaux en Russie

EuroChem Group

PhosAgro Group

ICL Group Ltd

KuibyshevAzot

J.M. Huber Corporation (Biolchim SPA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : EuroChem Group a lancé son nouvel engrais NP(S)12-40(10) sous la marque Croplex. La composition de l'engrais apporte des nutriments essentiels tout au long du cycle de croissance de la plante. Ce produit de démarrage azote-phosphore, contenant deux formes de soufre, a subi des tests sur les marchés mondiaux avant d'être mis à la disposition des agriculteurs russes. La combinaison de phosphates hautement hydrosolubles et d'une disponibilité soutenue en soufre le différencie des produits comparables, le rendant efficace pour les applications en pré-semis dans les céréales d'hiver et les oléagineux.

- Avril 2024 : EuroChem a lancé la deuxième phase de construction de son usine de flottation au Complexe potassique d'Ousolski afin d'accroître sa capacité de production de potasse. La nouvelle ligne de flottation, conçue pour une capacité annuelle de 1,8 MMT, portera la capacité annuelle totale d'Ousolski à 4,7 MMT de chlorure de potassium (KCl) d'ici 2027. Cette expansion renforce la base de matières premières d'EuroChem pour les engrais spéciaux dérivés du potassium, y compris les mélanges NPK avec des ratios K personnalisés.

- Mars 2024 : PhosAgro Group a inauguré une nouvelle installation de production à son complexe de production de Volkhov pour répondre à la demande croissante des agriculteurs russes. La nouvelle construction multipliera par plus de quatre la production annuelle d'engrais minéraux par rapport aux niveaux de 2019. Par ailleurs, le traitement du phosphate brut sera multiplié par plus de cinq, tandis que la production d'acide sulfurique atteindra 1,1 million de tonnes métriques par an, et la production d'acide phosphorique 500 mille tonnes métriques par an.

Périmètre du rapport sur le marché des engrais spéciaux en Russie

Le marché des engrais spéciaux en Russie est segmenté par type de spécialité (CRF, engrais liquide, SRF et hydrosoluble), par mode d'application (fertirrigation, foliaire et sol) et par type de culture (grandes cultures, cultures horticoles, gazon et ornementaux). Le rapport offre la taille du marché à la fois en valeur de marché en USD et en volume de marché en tonnes métriques.

| CRF | À enrobage polymère |

| À enrobage polymère-soufre | |

| Autres | |

| Engrais liquide | |

| SRF | |

| Hydrosoluble |

| Fertirrigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Type de spécialité | CRF | À enrobage polymère |

| À enrobage polymère-soufre | ||

| Autres | ||

| Engrais liquide | ||

| SRF | ||

| Hydrosoluble | ||

| Mode d'application | Fertirrigation | |

| Foliaire | ||

| Sol | ||

| Type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et ornementaux |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K ; Macronutriments secondaires : Ca, Mg et S ; Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses ; Horticulture : fruits, légumes, cultures de plantation et épices ; Gazon et ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritifs, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais spécial | Utilisé pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqué par le sol, par voie foliaire et par fertirrigation. Comprend le CRF, le SRF, les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et d'autres matériaux comme les résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent les engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertirrigation. |

| Fertirrigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté ne contenant que du phosphore, avec une teneur inférieure ou égale à 35 %. |

| Superphosphate triple (TSP) | Engrais phosphaté ne contenant que du phosphore, avec une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en lignes, le placement par labour, etc. |

| Micronutriments chélatés | Engrais à micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertirrigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour dresser un tableau global du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement