Taille et part du marché européen des insecticides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.72 Milliards de dollars |

| Taille du Marché (2026) | 4.93 Milliards de dollars |

| Taille du Marché (2031) | 6.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

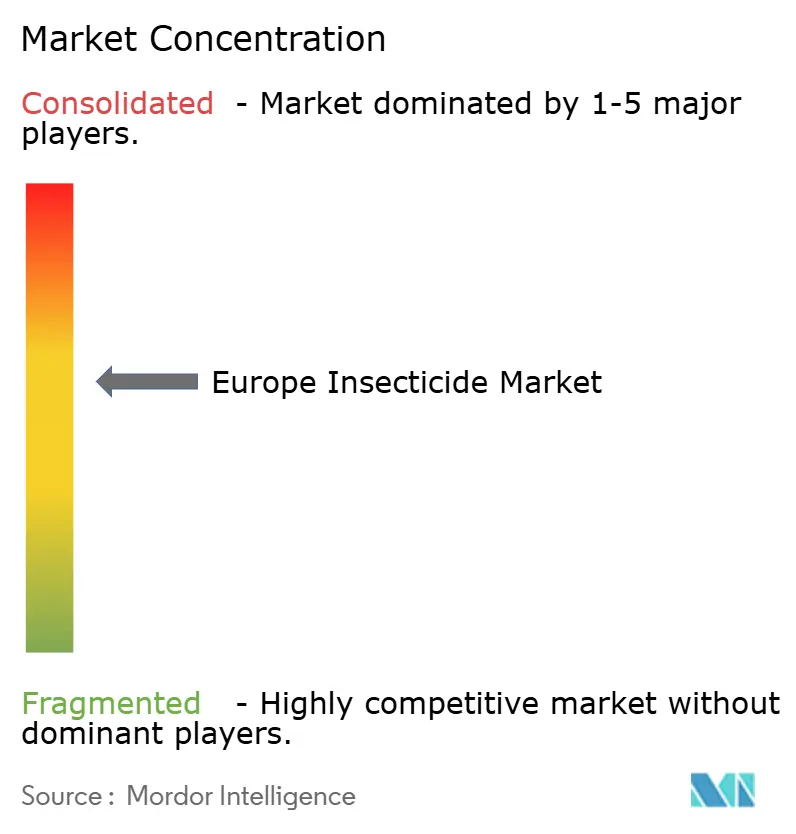

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des insecticides par Mordor Intelligence

La taille du marché européen des insecticides est estimée à 4,72 milliards USD en 2025 et devrait atteindre 4,93 milliards USD en 2026, pour progresser jusqu'à 6,20 milliards USD d'ici 2031, à un CAGR de 4,67 % durant la période de prévision (2026–2031). La croissance est principalement portée par la pression croissante des ravageurs, l'adoption croissante de la pulvérisation de précision et les bouleversements réglementaires qui contraignent les conseillers agricoles à remplacer les substances actives interdites par des molécules plus récentes sous protection de brevet. L'Allemagne, la France, l'Espagne et l'Italie représentent encore près des trois quarts des dépenses, mais les marchés scandinaves et baltes connaissent la croissance la plus rapide, car le réchauffement des hivers permet aux ravageurs méditerranéens d'hiverner. Le paysage concurrentiel reste modérément concentré, les principaux fournisseurs détenant une part significative, mais la rivalité est intense, les acteurs génériques monétisant les pyréthroïdes tombés dans le domaine public tandis que les innovateurs multinationaux lancent des diamides et d'autres nouveaux modes d'action.

Principaux enseignements du rapport

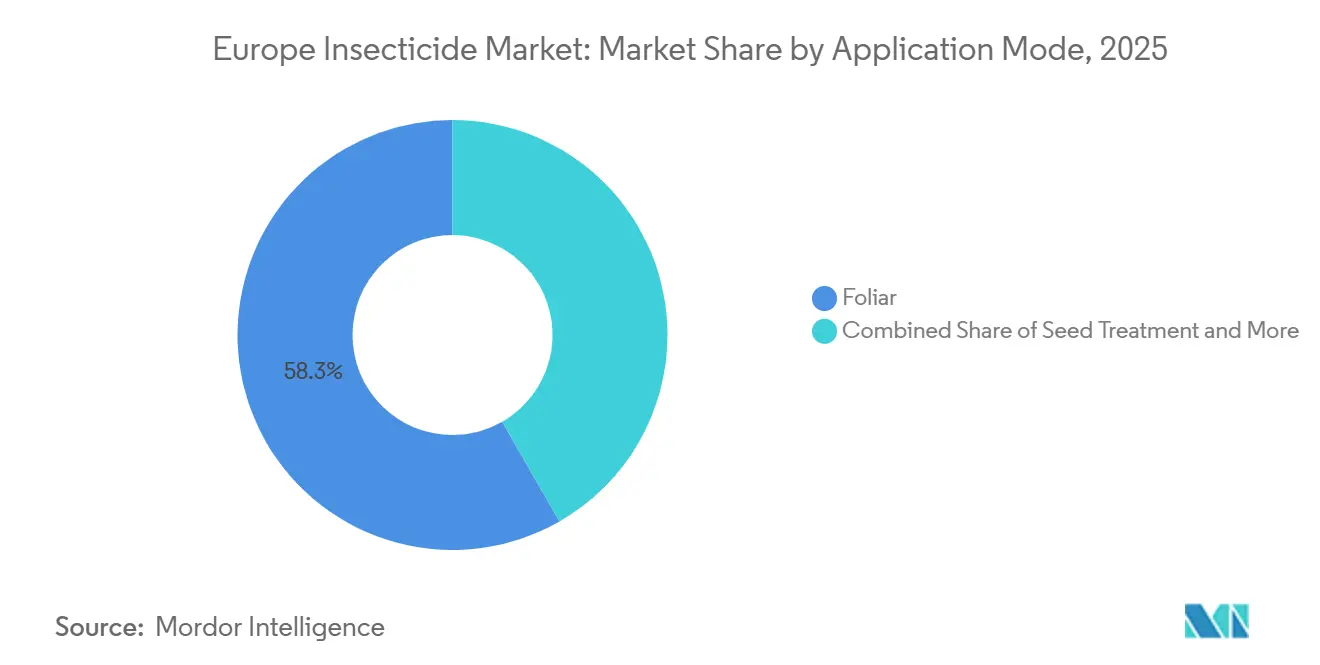

- Par mode d'application, les applications foliaires ont représenté 58,3 % de la part du marché européen des insecticides en 2025, tandis que le traitement des semences devrait afficher le CAGR le plus rapide, à 4,9 %, de 2026 à 2031.

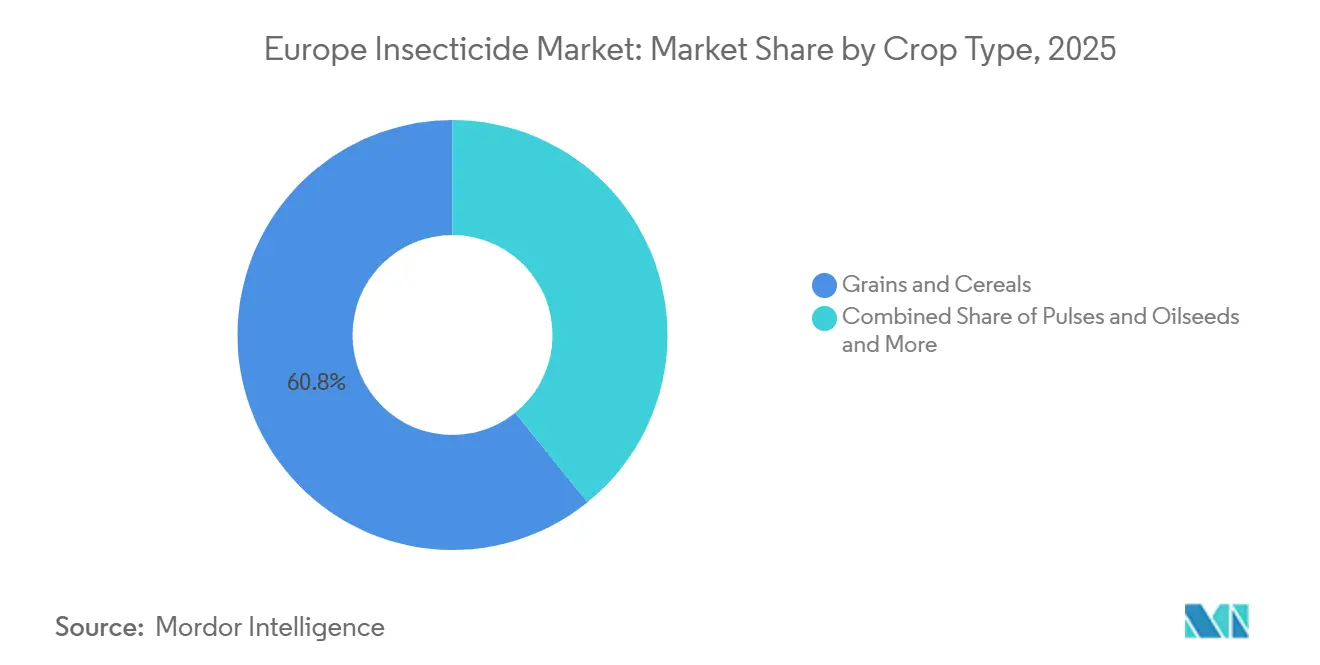

- Par type de culture, les céréales et grains ont représenté 60,8 % de la taille du marché européen des insecticides en 2025 et devraient se développer au CAGR le plus rapide, à 4,7 %, de 2026 à 2031.

- Par géographie, l'Allemagne a détenu une part de 46,8 % du marché européen des insecticides en 2025, tandis que la France enregistre la croissance prévisionnelle la plus rapide, à un CAGR de 6,4 %, de 2026 à 2031.

- Le marché européen des insecticides est modérément concentré, avec des acteurs majeurs tels que Syngenta, BASF SE, FMC Corporation, Bayer AG et Nufarm Ltd. dominant le marché en 2025, représentant collectivement une part de marché significative.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des insecticides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La résistance croissante contraint à la rotation vers des produits chimiques premium | +0.7% | France, Allemagne, Pologne, Espagne et Italie | Moyen terme (2-4 ans) |

| Élimination progressive accélérée en Europe des substances actives à haute toxicité | +0.9% | Cœur de l'Union européenne à 27 ; plus marquée en Allemagne, France, Pays-Bas et Danemark | Court terme (≤ 2 ans) |

| Le passage aux équipements de pulvérisation de précision augmente les dépenses par hectare | +0.6% | Europe occidentale, émergent en Espagne et en Italie | Moyen terme (2-4 ans) |

| La recrudescence climatique des ravageurs invasifs élargit les surfaces traitées | +0.5% | Europe du Nord avec débordement vers le Royaume-Uni et l'Irlande | Long terme (≥ 4 ans) |

| Adoption rapide de programmes biologiques et chimiques combinés | +0.7% | France, Pays-Bas, Allemagne, et plus lente en Europe de l'Est | Moyen terme (2-4 ans) |

| Les normes d'éco-étiquetage de la distribution favorisent les produits chimiques à faibles résidus | +0.5% | Allemagne, France, Royaume-Uni et Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élimination progressive accélérée en Europe des substances actives à haute toxicité

L'Union européenne est en train de vivre une transition complexe et accélérée visant à éliminer progressivement les pesticides à haute toxicité et les « pesticides les plus dangereux » (MHP) dans l'agriculture, portée par le Pacte vert et la stratégie De la ferme à la table. L'objectif principal est de réduire l'utilisation des pesticides et les risques associés de 50 % d'ici 2030. Cependant, cette initiative se heurte à des défis politiques, économiques et logistiques considérables. L'Autorité européenne de sécurité des aliments prévoit de réévaluer 18 substances actives d'ici 2027, ce qui devrait orienter la demande vers des molécules sous protection de brevet.

Le passage aux équipements de pulvérisation de précision augmente les dépenses par hectare

La technologie d'application à débit variable est en train de passer des parcelles de recherche aux exploitations commerciales plus rapidement que ne l'avaient initialement anticipé les agronomes. Selon le rapport 2025 de John Deere sur l'agriculture de précision, de nombreuses exploitations européennes ont adopté des buses guidées par capteurs qui ajustent les doses d'insecticides en temps réel en fonction des cartes de pression des ravageurs. Ces buses à modulation de largeur d'impulsion nécessitent des formulations à faible dérive et des adjuvants, dont le prix est 25 à 30 % plus élevé que celui des concentrés émulsifiables conventionnels. Cela a augmenté le chiffre d'affaires par hectare traité, même si le volume total de substances actives utilisées a diminué. En 2025, le ministère fédéral allemand de l'Alimentation et de l'Agriculture a soutenu l'adoption de systèmes de pulvérisation de précision en rétrofit pour 4 200 exploitations dans le cadre de son initiative d'agriculture numérique, stimulant l'adoption dans des régions telles que la Rhénanie-du-Nord-Westphalie et la Bavière. Par ailleurs, l'application par drone devient de plus en plus populaire dans les vignobles et les vergers, où le terrain escarpé et les coûts de main-d'œuvre élevés rendent les systèmes sans pilote plus pratiques. Les équipements de précision aident également les agriculteurs à respecter les réglementations sur les zones tampons en minimisant la dérive hors cible, offrant un avantage réglementaire qui soutient l'investissement dans ces technologies.

Adoption rapide de programmes biologiques et chimiques combinés

En 2025, les programmes biologiques-chimiques intégrés ont atteint un taux d'adoption de 35 % parmi les producteurs commerciaux européens, portés par les protocoles de gestion de la résistance et les exigences de durabilité des distributeurs. Ces applications combinées commandent une prime de prix de 15 à 25 % par rapport aux traitements à mode d'action unique, tout en prolongeant l'efficacité des solutions chimiques de 2 à 3 saisons grâce à la dilution de la résistance. Koppert Biological Systems a signalé une augmentation de 60 % des ventes européennes de produits biologiques Spidex pour le contrôle des acariens, utilisés conjointement avec des acaricides synthétiques à dose réduite. Les cadres réglementaires soutiennent de plus en plus les approches intégrées, l'Autorité européenne de sécurité des aliments (EFSA) ayant publié en 2024 des documents d'orientation qui prévoient des voies d'examen accélérées pour les produits combinés démontrant une efficacité synergique à des doses réduites pour les composants individuels.

La résistance croissante contraint à la rotation vers des produits chimiques premium

La résistance croisée entre les néonicotinoïdes et les buténolides chez la chrysomèle des racines du maïs a conduit les agronomes d'Europe centrale à recommander des traitements de semences à base de diamides pour les semis de 2026. La teigne des crucifères (Plutella xylostella) en Espagne continue de démontrer une résistance significative aux pesticides conventionnels, ce qui en fait l'un des ravageurs agricoles les plus difficiles à gérer ; en conséquence, les programmes sur les brassicacées s'orientent vers des mélanges de diamides sans spinosyne à prix plus élevé et des pulvérisations foliaires de sulfoxaflore. L'Institut Julius Kühn d'Allemagne a estimé le coût supplémentaire des substitutions de produits chimiques liées à la résistance dans le maïs et le colza en 2025. Les innovateurs disposant de plusieurs modes d'action peuvent regrouper des produits dans des plans de rotation qui ralentissent l'accumulation de la résistance, renforçant ainsi la fidélité à la marque. Les données de surveillance de la résistance orientent également l'accélération réglementaire pour de nouveaux groupes tels que l'isocycloseram, générant des flux de revenus précoces pour les premiers entrants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Projet de règlement européen sur l'utilisation durable des pesticides (SUR) - objectifs de réduction | −0.7% | Union européenne à 27 ; plus marquée en France, Allemagne, Pays-Bas et Danemark | Court terme (≤ 2 ans) |

| La hausse des coûts d'homologation des substances actives freine l'innovation | −0.5% | Union européenne à 27 ; impact majeur sur les cultures spécialisées d'Espagne, d'Italie et de Grèce | Moyen terme (2-4 ans) |

| La résistance croissante chez les ravageurs coléoptères et lépidoptères réduit l'efficacité des produits chimiques disponibles | −0.4% | Europe centrale et occidentale ; et Europe du Sud pour les lépidoptères | Moyen terme (2-4 ans) |

| Les pénuries de main-d'œuvre réduisent les fenêtres de pulvérisation optimales et entraînent des applications sous-optimales | −0.3% | Espagne, Italie, Grèce, Pologne, Roumanie et Bulgarie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Projet de règlement européen sur l'utilisation durable des pesticides (SUR) - objectifs de réduction

Bien que la Commission européenne ait retiré sa proposition de règlement sur l'utilisation durable des pesticides en mars 2024, le plan Écophyto 2030 de la France et le Plan d'action national de l'Allemagne ont maintenu des objectifs de réduction d'environ 50 %. Les États membres continuent de mettre en œuvre des objectifs nationaux de réduction des pesticides, limitant le potentiel de croissance du marché. Les Pays-Bas ont maintenu leur objectif 2030 de réduction de 50 % de l'utilisation des pesticides, tandis que le Danemark vise une réduction de 40 % d'ici 2027 dans le cadre de sa Stratégie pesticides 2022-2026. Ces mesures nationales entraînent une fragmentation réglementaire, compliquant les stratégies d'accès au marché et augmentant les coûts de conformité pour les fabricants multinationaux. Le plan Écophyto 2030 de la France vise à réduire les volumes d'insecticides de 25 % tout en maintenant la productivité agricole, ce qui nécessite l'adoption d'alternatives à plus haute efficacité qui pourraient ne pas compenser entièrement les pertes de revenus causées par la baisse des volumes.

La hausse des coûts d'homologation des substances actives freine l'innovation

En 2025, les coûts d'homologation de l'EFSA (Autorité européenne de sécurité des aliments) pour les nouvelles substances actives ont augmenté par dossier, ce qui représente une hausse par rapport aux niveaux de 2020[1]Source : Autorité européenne de sécurité des aliments, "Évaluations des risques phytosanitaires," efsa.europa.eu. Cette hausse a considérablement limité la capacité des petites entreprises à participer aux cycles d'innovation. Les exigences strictes en matière de données au titre du règlement 1107/2009 comprennent désormais des études approfondies sur le devenir environnemental, des évaluations de la perturbation endocrinienne et des évaluations de l'impact sur les pollinisateurs, ce qui peut prolonger les délais de développement à 12-15 ans. Ces coûts croissants ont particulièrement affecté l'innovation biologique, car les produits microbiens et botaniques nécessitent des protocoles de test spécialisés qui ne s'inscrivent pas dans les cadres toxicologiques standard. De plus, les cultures mineures ne peuvent pas supporter ces charges financières, laissant les agriculteurs avec moins d'options homologuées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : le traitement des semences progresse sous la pression liée à la dérive

Les applications foliaires ont représenté 58,3 % de la part du marché européen des insecticides en 2025, reflétant la compatibilité de ce segment avec les technologies de pulvérisation de précision qui optimisent l'efficacité de la distribution des produits chimiques et la conformité réglementaire. Cette domination découle des systèmes d'application à débit variable qui permettent un contrôle ciblé des ravageurs tout en minimisant l'exposition hors cible, répondant à la fois aux préoccupations d'efficacité et d'environnement. L'adoption de pratiques agricoles modernes telles que l'application de précision et la sensibilisation croissante aux techniques d'agriculture durable dans les pays européens ont substantiellement contribué à la domination de ce segment. L'utilisation d'insecticides liquides dans les applications foliaires renforce leur efficacité et leur adaptabilité.

Le traitement des semences émerge comme le segment à la croissance la plus rapide, avec un CAGR de 4,9 % de 2026 à 2031, porté par les protocoles de gestion intégrée des ravageurs qui offrent une protection sur toute la saison avec une exposition environnementale réduite. La popularité croissante des traitements de semences est particulièrement évidente dans leur application pour les céréales, telles que le blé, le maïs et l'orge, qui sont couramment cultivées en monoculture. La croissance du segment est en outre soutenue par sa méthodologie d'application précise, qui garantit un contrôle ciblé des ravageurs tout en minimisant l'impact environnemental, en accord avec l'accent croissant mis par l'Europe sur les pratiques agricoles durables. L'Allemagne a régulièrement augmenté l'adoption du traitement des semences ces dernières années. Les traitements du sol sont d'une importance cruciale pour les pommes de terre et les betteraves sucrières où résident les taupins et les asticots. La chimigation détient une part minimale et reste populaire dans les vergers méditerranéens irrigués au goutte-à-goutte.

Par type de culture : les céréales et grains dominent face à la pression croissante des ravageurs

Les céréales et grains dominent avec 60,8 % de la taille du marché européen des insecticides en 2025 et affichent la croissance la plus rapide, à un CAGR de 4,7 % de 2026 à 2031, soutenue par les 127 millions d'hectares de production céréalière en Europe et l'intensification de la pression des ravageurs due à la migration d'espèces liée au climat. Les fruits et légumes constituent un moteur de croissance clé, soutenus par des défis tels que les ravageurs invasifs et les normes d'exportation strictes.

Les légumineuses et oléagineux font face à des risques liés aux interdictions de néonicotinoïdes, qui affectent le contrôle des altises. Les applications sur gazon et plantes ornementales progressent régulièrement en raison de la demande croissante d'espaces verts urbains. Les producteurs de pommes italiens devraient augmenter leurs dépenses en insecticides pour lutter contre la drosophile à ailes tachetées. Les producteurs de colza font face à des défis liés à l'arrêt des néonicotinoïdes en traitement de semences, qui affecte les rendements et les marges bénéficiaires. Les cultures commerciales telles que le coton ont une importance minimale sur le marché européen des insecticides et continuent de décliner.

Analyse géographique

L'Allemagne détient une part de marché de 46,8 % en 2025, reflétant les pratiques agricoles intensives du pays, l'adoption précoce des technologies de précision et un cadre réglementaire solide qui soutient l'innovation dans la gestion durable des ravageurs. Les outils de précision ont accru l'adoption dans les régions clés, entraînant des dépenses plus élevées par hectare. La croissance devrait se modérer en raison des plafonds réglementaires limitant les gains de volume, même si la technologie stimule la demande de formulations premium. Les traitements de semences et les pulvérisations microencapsulées devraient soutenir les revenus, tandis que les options foliaires font face à des défis liés aux restrictions sur les zones tampons. L'Office fédéral de protection des consommateurs et de sécurité alimentaire (BVL) du pays maintient des voies d'examen accélérées pour les substances actives à faible risque, réduisant les délais d'homologation et encourageant l'innovation dans les solutions durables de gestion des ravageurs.

La France émerge comme le marché à la croissance la plus rapide, avec un CAGR de 6,4 % de 2026 à 2031, portée par l'accent mis par le programme Écophyto 2030 sur la gestion durable des ravageurs et les technologies d'application de précision qui permettent l'utilisation de pesticides tout en maintenant la productivité. Les institutions de recherche du pays collaborent activement avec les acteurs du secteur pour développer des solutions insecticides plus efficaces et durables sur le plan environnemental. Les autorisations d'urgence pour le contrôle de la chenille légionnaire d'automne dans le maïs stimulent également l'utilisation des diamides systémiques.

Les marchés d'Europe du Sud affichent des tendances variées. Le secteur des fruits et légumes en Espagne entraîne des dépenses élevées par hectare ; cependant, les pénuries de main-d'œuvre entraînent des applications de pesticides mal synchronisées, conduisant à des rejections pour résidus en Allemagne et aux Pays-Bas[2]Source : Ministère de l'Agriculture d'Espagne, "Autorisations de pesticides 2025," mapa.gob.es. En Italie, les régions du nord se concentrent sur les traitements de semences pour le maïs et le riz, tandis que les régions du sud privilégient les contrôles foliaires ciblant la mouche de l'olive. La Russie, détenant une part de marché de 8 %, renforce la production générique nationale pour atténuer l'impact des sanctions, tandis que les provinces occidentales de l'Ukraine maintiennent la demande malgré les perturbations causées par le conflit en cours. Pendant ce temps, la Scandinavie et les régions baltes émergent comme des zones de croissance, car la hausse des températures permet aux ravageurs méditerranéens de s'établir, stimulant la demande d'insecticides en Europe du Nord.

Paysage concurrentiel

La concentration du marché reste modérée, les dépenses en insecticides synthétiques en 2025 étant largement consolidées parmi les acteurs leaders tels que Syngenta Group, BASF SE, FMC Corporation, Bayer AG et Nufarm Ltd. Ces entreprises dominent le segment grâce à des portefeuilles étendus couvrant les insecticides systémiques, les diamides et les néonicotinoïdes. Les entreprises génériques comme ADAMA et UPL exercent une pression sur les prix en promouvant les pyréthroïdes tombés dans le domaine public, notamment en Europe de l'Est. Malgré les défis réglementaires, les producteurs d'organophosphorés continuent de répondre à la demande dans les régions du sud et de l'est où les carbamates restent autorisés. La technologie de formulation reste un axe concurrentiel clé, avec les pyréthroïdes microencapsulés de BASF et les produits chimiques de traitement de semences combinés de Bayer ciblant la réduction de la dérive et la diminution de l'exposition des opérateurs.

L'agronomie numérique émerge comme un facteur de différenciation clé sur le marché. Les plateformes intégrant des services de prescription avec l'analyse d'imagerie influencent les ventes d'insecticides. Les entreprises déposent également des brevets pour des microcapsules de pyréthroïdes à libération contrôlée, utilisant la science de la formulation pour faire face aux pénuries de substances actives[3]Source : Office européen des brevets, "Base de données de brevets," epo.org. De plus, des innovateurs en interférence ARN ont achevé des essais en plein champ pour le contrôle des ravageurs, bien que la clarté réglementaire sur les produits de silençage génique reste non résolue.

La capacité de conformité réglementaire constitue un avantage concurrentiel significatif. Les entreprises disposant d'équipes de toxicologie internes sont mieux positionnées pour naviguer dans les protocoles, leur permettant de sécuriser des avantages de premier entrant lorsque la résistance compromet l'efficacité des produits chimiques existants. Le financement limité pour les applications sur cultures mineures laisse des lacunes dans les cultures spécialisées que des fournisseurs agiles pourraient exploiter. La consolidation au sein du marché semble probable, car la hausse des coûts de R&D et la fragmentation régionale exercent une pression financière sur les petites entreprises opérant sur le marché des insecticides.

Leaders du secteur européen des insecticides

Syngenta Group

BASF SE

FMC Corporation

Bayer AG

Nufarm Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La Commission européenne a introduit le Paquet de simplification de la sécurité alimentaire et des aliments pour animaux, proposant des réformes significatives du cadre réglementaire pour les substances actives pesticides au sein de l'Union européenne. La proposition inclut la transition du cycle de renouvellement systématique actuel, qui s'étend généralement sur 10 à 15 ans, vers un modèle d'approbation à durée illimitée.

- Juillet 2025 : Bayer a lancé Plenexos (substance active : spidoxamate), le premier insecticide cétoenol conçu pour les applications foliaires et du sol. Il offre un contrôle à large spectre des ravageurs piqueurs-suceurs, notamment les aleurodes, les pucerons et les cochenilles farineuses, dans les cultures arables et horticoles. Le produit offre une protection systémique et durable tout en maintenant un profil favorable pour les insectes bénéfiques.

Périmètre du rapport sur le marché européen des insecticides

Les insecticides sont des agents chimiques développés pour contrôler, repousser ou éliminer les insectes nuisibles, y compris leurs œufs et larves, qui peuvent endommager les cultures, réduire les rendements et menacer les approvisionnements alimentaires. Ils agissent par contact, ingestion ou action systémique et sont essentiels pour protéger l'agriculture contre des ravageurs tels que les pucerons, les chenilles et les coléoptères.

Le marché européen des insecticides est catégorisé en fonction du mode d'application, du type de culture et de la géographie. Par mode d'application, le marché comprend la chimigation, la pulvérisation foliaire, la fumigation, le traitement des semences et d'autres méthodes. En termes de type de culture, il couvre les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, et d'autres catégories de cultures. Géographiquement, l'analyse couvre des pays clés tels que la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie et l'Espagne, ainsi que d'autres marchés européens. Les estimations et prévisions du marché sont présentées en valeur (USD) et en volume (tonnes métriques).

| Foliaire |

| Traitement des semences |

| Traitement du sol |

| Chimigation |

| Fumigation |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Allemagne |

| France |

| Espagne |

| Russie |

| Italie |

| Royaume-Uni |

| Pays-Bas |

| Ukraine |

| Reste de l'Europe |

| Par mode d'application | Foliaire |

| Traitement des semences | |

| Traitement du sol | |

| Chimigation | |

| Fumigation | |

| Par type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Par géographie | Allemagne |

| France | |

| Espagne | |

| Russie | |

| Italie | |

| Royaume-Uni | |

| Pays-Bas | |

| Ukraine | |

| Reste de l'Europe |

Définition du marché

- Fonction - Les insecticides sont des produits chimiques utilisés pour contrôler ou empêcher les insectes d'endommager les cultures et de provoquer des pertes de rendement.

- Mode d'application - Foliaire, traitement des semences, traitement du sol, chimigation et fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIH | La gestion intégrée des herbes (GIH) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance afin d'offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les semis contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de contrôle chimique des mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des semences ou des semis. |

| Substances actives | Les substances actives sont les produits chimiques contenus dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement