Taille et part du marché des produits chimiques de protection des cultures en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

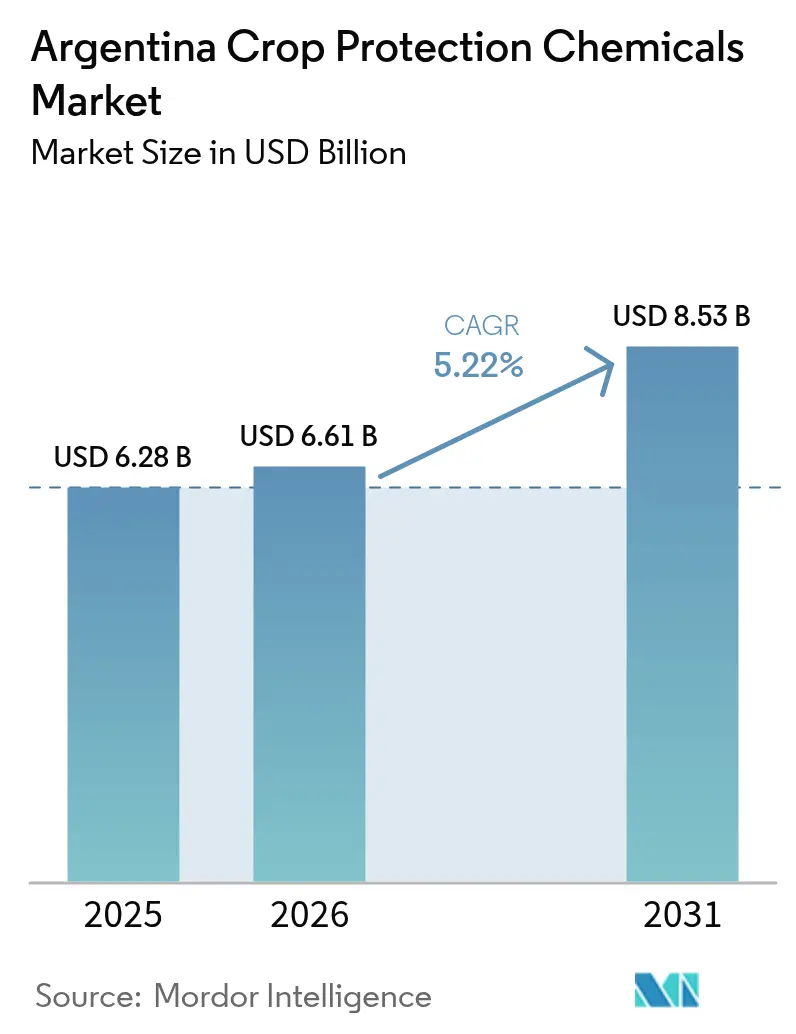

| Taille du marché de l'année de base (2025) | 6.28 Milliards de dollars |

| Taille du Marché (2026) | 6.61 Milliards de dollars |

| Taille du Marché (2031) | 8.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de protection des cultures en Argentine par Mordor Intelligence

La taille du marché des produits chimiques de protection des cultures en Argentine est estimée à 6,61 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 6,28 milliards USD, avec des projections pour 2031 affichant 8,53 milliards USD, progressant à un TCAC de 5,22 % sur la période 2026-2031. La hausse des superficies consacrées au soja et au maïs, l'intensification de la pression des mauvaises herbes résistantes aux herbicides et la modernisation réglementaire sous l'égide du SENASA maintiennent la demande sur une trajectoire de croissance régulière. La volatilité monétaire consécutive à la dévaluation du peso de décembre 2023 a alourdi les coûts d'importation des matières actives, incitant les agriculteurs à se tourner vers des formulations produites localement ou génériques. La dynamique est également portée par les semences biotechnologiques à traits empilés, qui s'associent bien aux gammes d'herbicides premium, ainsi que par l'adoption croissante des services de pulvérisation aérienne à débit variable par drone, qui réduit les pertes tout en accroissant la spécificité des formulations. Cependant, des obstacles structurels tels que les importations de pesticides contrefaits et les zones tampons de pulvérisation aérienne de 1 000 mètres dans les provinces de Santa Fe et de Buenos Aires tempèrent le potentiel haussier.

Principaux points à retenir du rapport

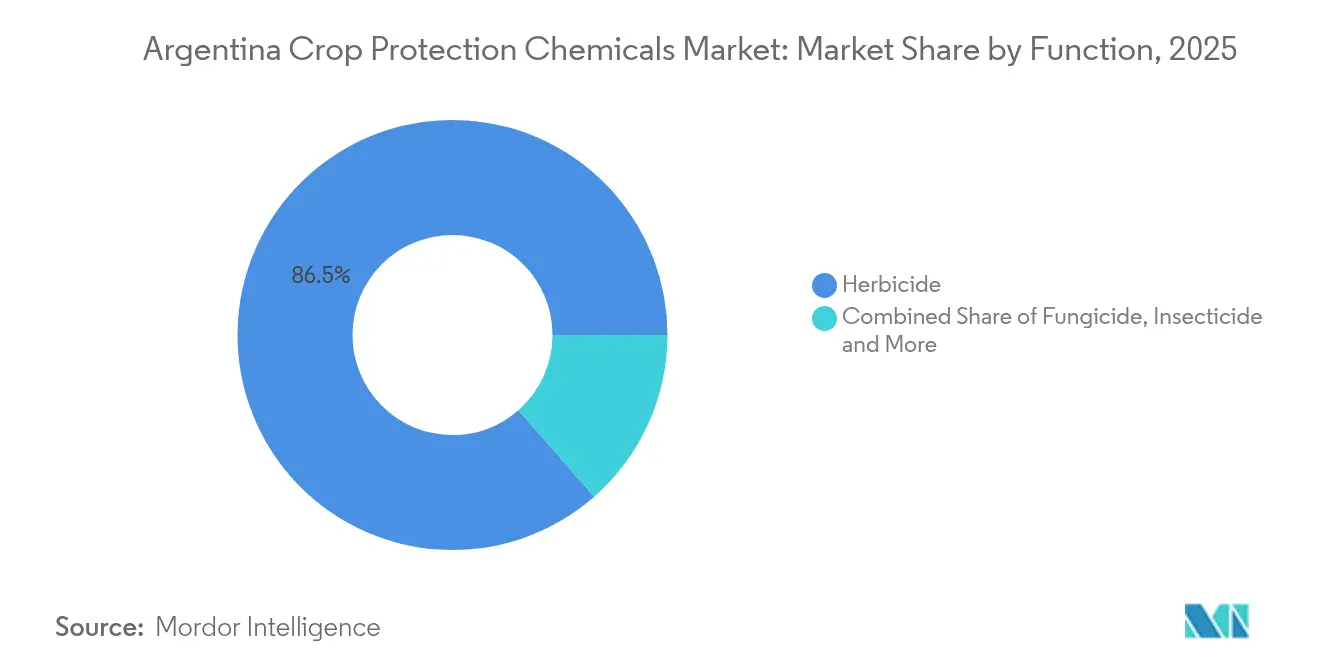

- Par fonction, les herbicides ont dominé avec une part de marché de 86,45 % des produits chimiques de protection des cultures en Argentine en 2025 et devraient progresser à un TCAC de 5,29 % jusqu'en 2031.

- Par mode d'application, le traitement du sol a représenté une part de 46,60 % de la taille du marché des produits chimiques de protection des cultures en Argentine en 2025, et devrait enregistrer le TCAC le plus rapide de 5,55 % jusqu'en 2031.

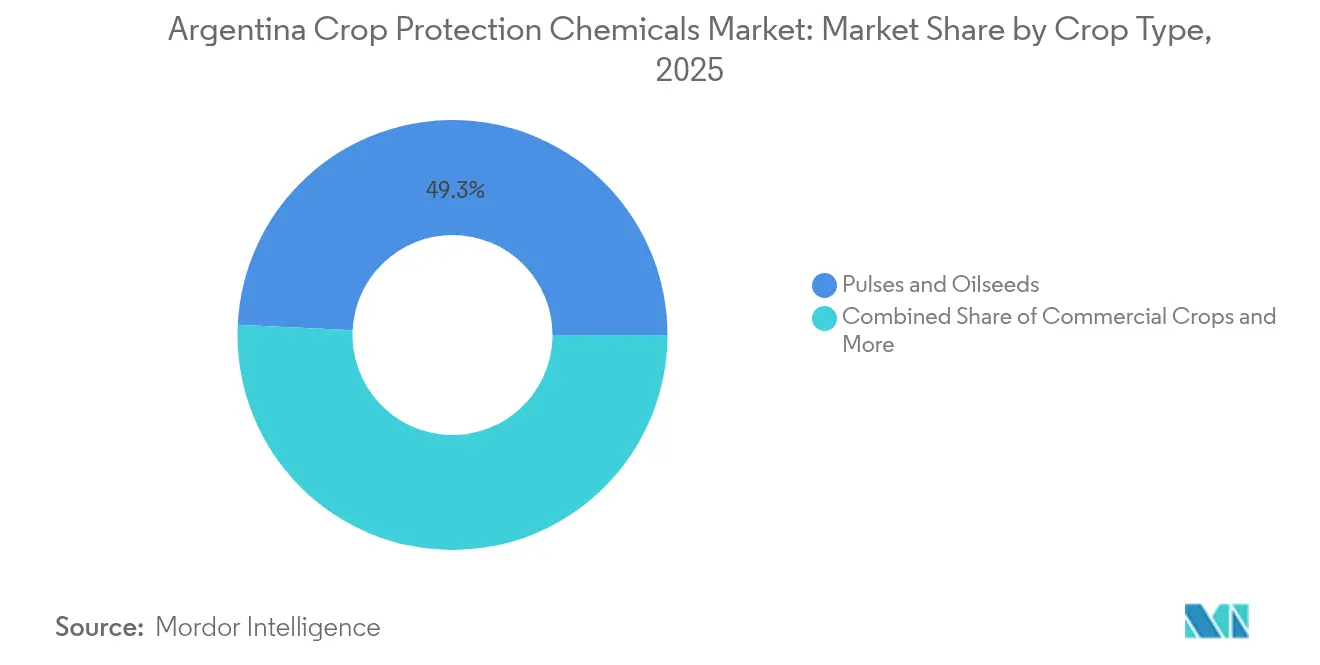

- Par type de culture, les légumineuses et oléagineux ont capté 49,25 % du marché des produits chimiques de protection des cultures en Argentine en 2025, tandis que les céréales et grains progressent à un TCAC de 5,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits chimiques de protection des cultures en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des superficies en soja et en maïs | +1.8% | Buenos Aires, Córdoba, Santa Fe | Moyen terme (2-4 ans) |

| Prolifération des mauvaises herbes résistantes aux herbicides | +1.5% | Pampas et zones d'expansion nord | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur des bonnes pratiques agricoles | +0.9% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Essor des semences biotechnologiques à traits empilés | +1.2% | Ceintures principales de soja et de maïs | Moyen terme (2-4 ans) |

| Rotation des bioherbicides en agriculture régénérative | +0.6% | Adoption précoce à Buenos Aires et Córdoba | Long terme (≥ 4 ans) |

| Services de pulvérisation aérienne à débit variable par drone | +0.4% | Pôles technologiques et zones rurales adjacentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies en soja et en maïs

Les plantations de soja ont atteint 16,8 millions d'hectares lors de la campagne 2024-25, soit une hausse de 2,1 % par rapport à l'année précédente, tandis que le maïs s'est stabilisé à 6,2 millions d'hectares malgré les tensions macroéconomiques [1]Service agricole étranger de l'USDA, "Argentine : annuaire des oléagineux et produits dérivés," FAS.USDA.gov . L'expansion vers les terres marginales du nord, telles que Santiago del Estero et Chaco, introduit des populations de mauvaises herbes diversifiées qui exigent des programmes herbicides multicouches. Les agriculteurs travaillant sur des sols moins fertiles appliquent des matières actives résiduelles avant le semis, puis enchaînent avec des mélanges de post-levée une fois les cultures établies. Les fenêtres météorologiques liées à La Niña amplifient cet effet, car des épisodes d'humidité à court terme permettent aux agriculteurs de prendre le risque de semer en territoire plus sec, générant des pics de demande au-delà de la croissance de référence. Les revendeurs dans les provinces frontalières signalent des volumes d'herbicides par hectare supérieurs de 15 à 20 % aux moyennes des Pampas, les agriculteurs cherchant à se prémunir contre des fenêtres de contrôle incertaines. La dynamique de superficie génère donc une enveloppe d'herbicides structurellement plus large, soutenant le marché des produits chimiques de protection des cultures en Argentine même lorsque les prix des matières premières fléchissent.

Prolifération des mauvaises herbes résistantes aux herbicides

La résistance au glyphosate couvre désormais 12 espèces de mauvaises herbes, dont l'amarante de Palmer sur 4,2 millions d'hectares et le sorgho d'Alep sur 2,8 millions d'hectares [2]Institut national de technologie agricole, "Gestion de la résistance aux herbicides dans l'agriculture argentine," Argentina.gob.ar. Les agriculteurs combinent systématiquement le glyphosate avec du dicamba, du 2,4-D ou du saflufenacil en mélange en cuve, augmentant les coûts chimiques de 35 à 45 % par hectare par rapport aux programmes à mode d'action unique. Les agents de pré-levée tels que l'atrazine et le métribuzine ont enregistré des gains de volume de 18 % en 2024, la gestion intégrée des mauvaises herbes étant devenue la norme. La résistance accélère également l'adoption de nouveaux modes d'action en attente d'autorisation SENASA, notamment les inhibiteurs HPPD. Ce changement ancre des positions premium pour les fabricants capables de regrouper plusieurs produits chimiques au niveau de la ferme. Pour les distributeurs, la résistance se traduit par une voie de vente additionnelle prévisible, chaque nouvelle saison de récolte apportant de nouvelles échappées de mauvaises herbes et des demandes de produits plus puissants ou supplémentaires. Par conséquent, la résistance persistante apporte une épaisseur tangible aux pipelines de revenus, renforçant la trajectoire ascendante du marché des produits chimiques de protection des cultures en Argentine.

Impulsion gouvernementale en faveur des bonnes pratiques agricoles

Le SENASA a codifié les bonnes pratiques agricoles dans la Résolution 302/2024, contraignant les exploitations à documenter la rotation et la discipline de mélange en cuve, ainsi qu'à certifier la formation des opérateurs. Les audits de conformité orientent les agriculteurs vers des herbicides sélectifs à moindre charge environnementale, mais à prix plus élevé. Buenos Aires accorde des crédits d'impôt aux exploitations certifiées BPA, tandis que Córdoba propose des subventions de conseil agronomique, créant un patchwork d'incitations qui façonne les habitudes d'achat par province. Étant donné que les BPA se concentrent sur la gestion de la résistance, leur adoption stimule l'utilisation de résidus du sol et de traitements biologiques des semences, qui commandent tous deux des marges supérieures de 25 à 30 % par rapport aux pulvérisations foliaires génériques. Les agriculteurs certifiés bénéficient également d'un accès facilité aux circuits d'exportation qui imposent des tableaux de bord de durabilité, intégrant de fait les régimes d'herbicides BPA dans les contrats commerciaux. La réglementation tire donc le marché des produits chimiques de protection des cultures en Argentine vers des produits chimiques plus sophistiqués, même lorsque le total de kilogrammes appliqués par hectare diminue.

Services de pulvérisation aérienne à débit variable par drone

Les superficies traitées par services de drones progressent de 25 % par an, portées par des seuils d'investissement en capital plus faibles et l'approbation récente par le SENASA d'étiquettes d'herbicides plus larges dans la Résolution 445/2024 [3]Source : Association argentine d'agriculture de précision, "Enquête sur l'adoption des technologies 2024," Aapresag.org.ar . Des opérateurs tels qu'AgroFly combinent l'imagerie satellitaire avec des cartes de prescription, réduisant l'utilisation d'herbicides de 12 à 18 % tout en améliorant les taux d'impact sur les zones d'infestation dense de mauvaises herbes. Les agriculteurs ne disposant pas de matériel de précision en propre souscrivent des forfaits à la facturation à l'hectare qui incluent des conseils de formulation, orientant la demande de produits vers des formulations à faible volume et haute concentration optimisées pour les buses de pulvérisation électrostatique. Les agronomes des points de vente confirment que les variantes de glyphosate à 400+ g ma/L adaptées aux drones surpassent désormais les grades classiques à 360 g ma/L dans les zones ciblées. Ce canal démocratise l'agriculture de précision au-delà des mega-exploitations, intégrant un nouveau niveau de produits différenciés et soutenant la croissance incrémentale du marché des produits chimiques de protection des cultures en Argentine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Délais d'enregistrement stricts auprès du SENASA | -0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Volatilité monétaire alourdissant les coûts d'importation | -1.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Poursuites judiciaires de la société civile sur les zones tampons de pulvérisation aérienne | -0.6% | Buenos Aires et Santa Fe | Long terme (≥ 4 ans) |

| Expansion du commerce de pesticides contrefaits | -0.4% | Provinces frontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais d'enregistrement stricts auprès du SENASA

Les nouvelles matières actives traversent un processus d'enregistrement de 18 à 24 mois, contre 12 mois au Brésil, creusant les écarts technologiques et ralentissant l'adoption locale. La Résolution 1081/2024 a ajouté des analyses avancées de résidus, alourdissant les dossiers de 150 000 à 200 000 USD supplémentaires et prolongeant les examens de 4 à 6 mois. Les entreprises génériques, notamment chinoises et indiennes, se heurtent à des obstacles supplémentaires pour satisfaire aux règles d'équivalence en vertu de la Résolution 694/2024, excluant des options à moindre coût susceptibles d'alléger les budgets des agriculteurs. Le vivier d'évaluateurs du SENASA, composé de 45 professionnels, traite plus de 200 demandes annuelles, créant un goulot d'étranglement inhérent dans le pipeline. Les délais renvoient les exploitations vers des produits chimiques obsolètes, augmentant le risque de résistance et forçant des doses plus élevées pour obtenir le contrôle, ce qui à son tour alourdit les dépenses par hectare sans améliorer l'efficacité. L'arriéré ne pourra être résorbé qu'avec des investissements significatifs en matière de personnel et de numérisation, ni l'un ni l'autre n'apparaissant imminent, ce qui modère la trajectoire de croissance du marché des produits chimiques de protection des cultures en Argentine.

Poursuites judiciaires de la société civile sur les zones tampons de pulvérisation aérienne

Des décisions judiciaires à Santa Fe et Buenos Aires ont instauré des zones d'exclusion de pulvérisation de 1 000 mètres autour des zones habitées, retirant environ 800 000 ha de la couverture d'application aérienne. Les engins de sol doivent prendre le relais, augmentant les coûts opérationnels et exigeant souvent des rampes à buses plus étroites qui ralentissent les travaux aux champs. Les petites parcelles qui dépendaient auparavant des services aériens sur mesure sont confrontées à des problèmes d'accessibilité financière pour l'équipement, risquant une sous-application ou un recours à des méthodes manuelles moins efficaces. Des groupes environnementaux prévoient des actions en justice similaires à Córdoba et Entre Ríos, indiquant que le modèle de zone tampon pourrait se généraliser. Les distributeurs de produits chimiques spécialisés dans les formulations optimisées pour la voie aérienne constatent des contractions de volume et doivent se réorienter vers les segments de pulvérisation à dos ou par tracteur. L'incertitude quant aux futures délimitations légales maintient les investissements dans les services aériens en suspens, freinant les ventes de certaines catégories de produits et pesant sur les perspectives du marché des produits chimiques de protection des cultures en Argentine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les herbicides s'imposent en leaders du marché

Les herbicides ont représenté 86,45 % du chiffre d'affaires 2025, reflétant une dépendance nationale à la culture sans labour qui substitue la chimie à la perturbation mécanique des mauvaises herbes. La taille du marché des produits chimiques de protection des cultures en Argentine pour les herbicides devrait progresser à un TCAC de 5,29 %, soutenue par des semences à traits empilés qui élargissent les fenêtres d'application. L'utilisation en pré-levée s'intensifie à mesure que les agriculteurs combattent de manière proactive les mauvaises herbes résistantes avec des cocktails d'atrazine, de métribuzine et de pendiméthaline. Les insecticides représentent environ 8,10 % de la part, portés par l'aggravation de la pression de la légionnaire d'automne sur le maïs, tandis que les fongicides ne revendiquent que 3,65 %, concentrés dans les zones de blé. L'utilisation des nématicides et molluscicides reste marginale mais vitale lors d'épidémies localisées.

La dynamique des herbicides est également liée aux autorisations réglementaires de nouveaux modes d'action tels que les inhibiteurs HPPD, qui offrent un soulagement en rotation dans les programmes de résistance. Toutefois, la dépendance à une seule catégorie accroît la vulnérabilité si le glyphosate ou des matières actives connexes font l'objet de restrictions légales. Les multinationales se couvrent en introduisant des prémixes à double mode qui offrent une efficacité à des taux par matière active plus faibles, maintenant le chiffre d'affaires tout en satisfaisant aux directives de gestion responsable. Par conséquent, les herbicides resteront l'ancre de revenus du marché des produits chimiques de protection des cultures en Argentine, même si les catégories adjacentes cherchent à gagner du terrain.

Par mode d'application : le traitement du sol favorise la précision

Les traitements du sol ont représenté une part de 46,60 % en 2025, les agriculteurs adoptant des tactiques de contrôle résiduel qui limitent les levées précoces de mauvaises herbes et réduisent la main-d'œuvre en cours de saison. Le TCAC de 5,55 % de ce mode d'application jusqu'en 2031 bénéficie de l'adoption croissante d'herbicides résiduels tels que l'atrazine, le métribuzine et la pendiméthaline, qui assurent un contrôle prolongé des mauvaises herbes. La part de marché des produits chimiques de protection des cultures en Argentine pour les traitements du sol bénéficie de la logique financière des passages en une seule fois, dans un contexte de hausse des coûts du diesel et de la main-d'œuvre. Des produits chimiques tels que l'atrazine et le flumioxazine assurent une suppression sur toute la saison, réduisant les pulvérisations de suivi. Les applications foliaires représentent encore environ 35,40 % de la valeur, principalement lors des passages correctifs de post-levée et de fongicide. Les traitements de semences captent environ 12,30 % et bénéficient d'une croissance à deux chiffres, les enrobages biologiques gagnant l'approbation des BPA.

La chimigation reste une niche mais se développe dans les ceintures maïsicoles irriguées du nord-ouest, où les systèmes pivots permettent une distribution efficace. La fumigation et le brouillard aérien restent confinés aux cultures spécialisées en raison des coûts et de la réglementation. La prédominance du traitement du sol s'aligne sur les mandats des BPA qui favorisent les programmes préventifs minimisant la dérive et l'exposition hors cible, renforçant sa position de pierre angulaire de la précision du marché des produits chimiques de protection des cultures en Argentine.

Par type de culture : les oléagineux ancrent la demande du marché

Les légumineuses et oléagineux, dominés par le soja, ont sécurisé 49,25 % du chiffre d'affaires 2025, en raison des 20,5 millions d'ha dépendant de programmes d'herbicides intensifs. Les céréales et grains constituent le sous-segment à la croissance la plus rapide avec un TCAC de 5,56 %, porté par les gains de superficies en maïs et en blé qui diversifient les rotations agricoles. Les cultures commerciales telles que le coton et la canne à sucre représentent ensemble environ 15,10 % de la part, nécessitant des solutions spécifiques contre les insectes et les mauvaises herbes dans les climats plus chauds du nord.

Les superficies en fruits et légumes sont limitées mais chimiquement intensives en raison des tolérances strictes de résidus imposées par les acheteurs à l'exportation, stimulant les ventes de formulations premium. Les utilisations en gazon et en horticulture ornementale restent marginales, liées à la taille du marché urbain plutôt qu'aux facteurs agronomiques. La dépendance à la rentabilité du soja présente un risque cyclique ; cependant, la diversification vers les céréales pourrait lisser les courbes de revenus tout en élargissant la taille du marché des produits chimiques de protection des cultures en Argentine entre les types de cultures.

Analyse géographique

Trois provinces dominent la demande, Buenos Aires étant responsable d'une part significative de la valeur marchande en 2025 grâce à ses 6,2 millions d'hectares de soja et 2,1 millions d'hectares de maïs regroupés près des ports d'exportation. Córdoba contribue à hauteur de 17,60 % grâce à une forte adoption des systèmes de semis direct qui privilégient les herbicides de pré-levée. Santa Fe contribue pour 11,80 % mais affiche une dépense par hectare supérieure à la moyenne, la résistance de l'amarante de Palmer faisant augmenter les doses. Le cœur des Pampas fournit donc l'essentiel du marché des produits chimiques de protection des cultures en Argentine et constitue un terrain d'essai précoce pour les nouvelles molécules.

Les provinces du nord, notamment Santiago del Estero, Chaco et Salta, enregistrent la plus forte expansion, déclenchée par la conversion des terres dans des cycles de matières premières favorables. Les défis de fertilité des sols et les spectres de mauvaises herbes tropicales font monter l'intensité chimique. La rigueur réglementaire reste moindre dans ces zones, donnant aux acteurs génériques et locaux une position de choix.

À l'inverse, un contrôle plus strict dans les régions des Pampas élève les coûts d'entrée mais récompense les marques premium alignées sur la gestion responsable. Les oscillations climatiques entraînent des fluctuations régionales ; les années La Niña déplacent l'activité vers le nord, tandis que les épisodes El Niño recentrent la pulvérisation au sein du cœur agricole, mettant à rude épreuve les chaînes d'approvisionnement qui doivent gérer les stocks entre les zones.

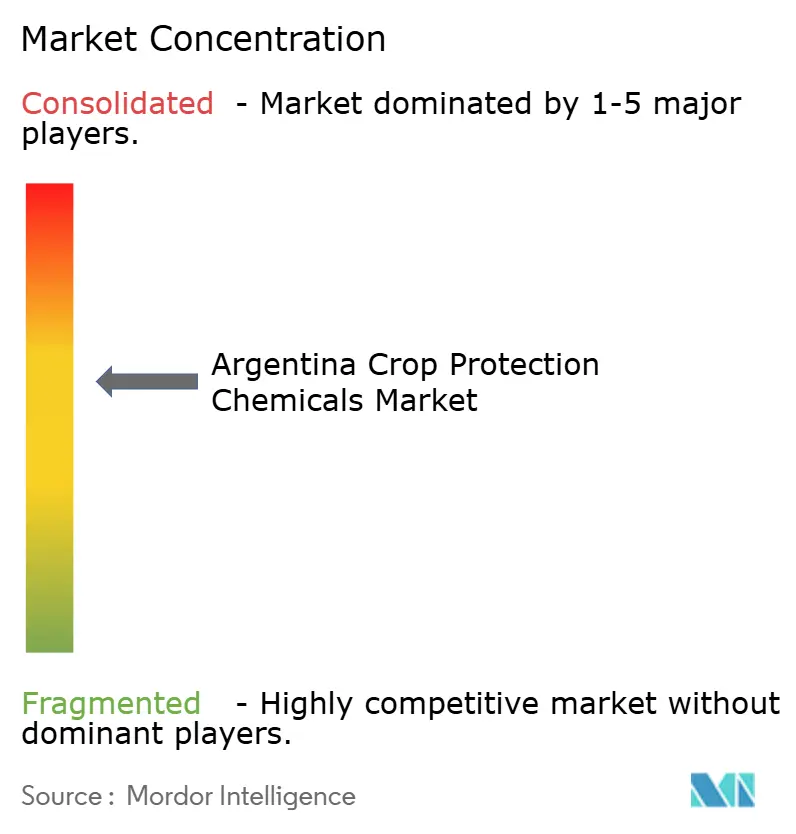

Paysage concurrentiel

La concentration du marché est modérée, les cinq premières entreprises détenant une part significative du chiffre d'affaires, menées par Syngenta Group, suivi de Bayer AG, BASF SE, Corteva Agriscience et FMC Corporation. Syngenta Group s'appuie sur des lignes locales de formulation et de traitement des semences pour amortir les impacts monétaires, tandis que Bayer AG lutte contre les vents contraires des litiges sur le glyphosate et les coûts d'intégration. BASF SE et Corteva Agriscience poussent des systèmes d'herbicides liés aux traits, misant sur des bases de clients captifs. Le fabricant local Rizobacter dépasse sa taille grâce aux biologiques et aux traitements de semences favorisés dans les schémas de certification BPA.

La disruption du marché émerge des changements réglementaires qui favorisent l'équivalence technique plutôt que la fidélité à la marque, permettant aux fabricants de génériques de capter des parts de marché au détriment des produits premium grâce aux processus d'approbation simplifiés du SENASA pour les formulations équivalentes. Des opportunités d'espaces blancs existent dans les biologiques et les formulations spécialisées, des segments où les barrières réglementaires restent plus faibles et où la disposition des agriculteurs à payer des prix premium persiste malgré les pressions économiques.

Les entreprises locales comme Rizobacter tirent parti de leur expertise en biotechnologie pour développer des produits de niche adaptés aux conditions régionales spécifiques, tandis que les acteurs internationaux se concentrent sur la défense de leurs parts de marché grâce à l'optimisation de leur portefeuille et à la localisation de la chaîne d'approvisionnement. Le paysage concurrentiel récompense de plus en plus les entreprises capables de naviguer dans l'environnement réglementaire complexe de l'Argentine tout en maintenant leur compétitivité en termes de coûts pendant les périodes d'instabilité monétaire.

Leaders du secteur des produits chimiques de protection des cultures en Argentine

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 : Syngenta a annoncé avoir obtenu l'enregistrement en Argentine de deux insecticides destinés à lutter contre la cicadelle du maïs (« chicharrita »), le vecteur du pathogène Spiroplasma causant l'« achaparramiento » du maïs. Les deux produits sont VERDAVIS (un insecticide à application foliaire doté de la technologie PLINAZOLIN) et FORTENZA (une formulation insecticide pour traitement des semences) ciblant les premiers stades de croissance de la plante (par ex. V2) pour un contrôle efficace des ravageurs.

- Avril 2023 : Rainbow Agro a annoncé l'extension de son site argentin en achetant 6 hectares supplémentaires de terrain à Ezeiza (Buenos Aires) afin d'augmenter sa capacité de fabrication locale. Cet investissement reflète l'intention de l'entreprise de renforcer la production et l'approvisionnement en formulations de protection des cultures dans la principale région agricole d'Argentine. L'expansion soutient son alignement stratégique avec la demande croissante de solutions de lutte contre les ravageurs et les mauvaises herbes dans la vaste ceinture de soja et de céréales du pays.

- Août 2022 : BASF et Corteva Agriscience ont collaboré pour offrir aux producteurs de soja des solutions de contrôle des mauvaises herbes de nouvelle génération. En travaillant ensemble, BASF et Corteva visent à satisfaire la demande des agriculteurs pour des solutions spécialisées de contrôle des mauvaises herbes distinctes de celles actuellement disponibles ou en cours de développement.

Périmètre du rapport sur le marché des produits chimiques de protection des cultures en Argentine

Les fongicides, herbicides, insecticides, molluscicides et nématicides sont couverts comme segments par fonction. La chimigation, l'application foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts comme segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et l'horticulture ornementale sont couverts comme segments par type de culture.| Fongicide |

| Herbicide |

| Insecticide |

| Molluscicide |

| Nématicide |

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et horticulture ornementale |

| Fonction | Fongicide |

| Herbicide | |

| Insecticide | |

| Molluscicide | |

| Nématicide | |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et horticulture ornementale |

Définition du marché

- Fonction - Les produits chimiques de protection des cultures sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, qui endommagent les cultures, et pour protéger les rendements agricoles.

- Mode d'application - L'application foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués sur les cultures.

- Type de culture - Il s'agit de la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à incorporer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance afin d'offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Plante hôte | Les plantes hôtes sont les végétaux qui établissent des relations avec des micro-organismes bénéfiques et contribuent à leur colonisation. |

| Pathogène | Un organisme responsable de maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau de dispositifs interconnectés qui se connectent et échangent des données avec d'autres dispositifs IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides sur les cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode visant à protéger les rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres éléments causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences permet de désinfecter les graines ou les plantules contre les ravageurs transmis par les semences ou par le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et l'éliminer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils n'agissent sur les ravageurs (champignons) que lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqé à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques de pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur les champs agricoles pour contrôler les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Matières actives | Les matières actives sont les substances chimiques contenues dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions relatives à l'alimentation, à l'agriculture, aux ressources naturelles et aux domaines connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (SC) est l'une des formulations de produits chimiques de protection des cultures, avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée dans l'eau pour créer une solution de pulvérisation. |

| Nématodes parasites des plantes | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages facilitent l'infestation des plantes par des agents pathogènes présents dans le sol, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement