Taille et part de marché des spiritueux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 664.37 Milliards de dollars |

| Taille du Marché (2031) | 791.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.56% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

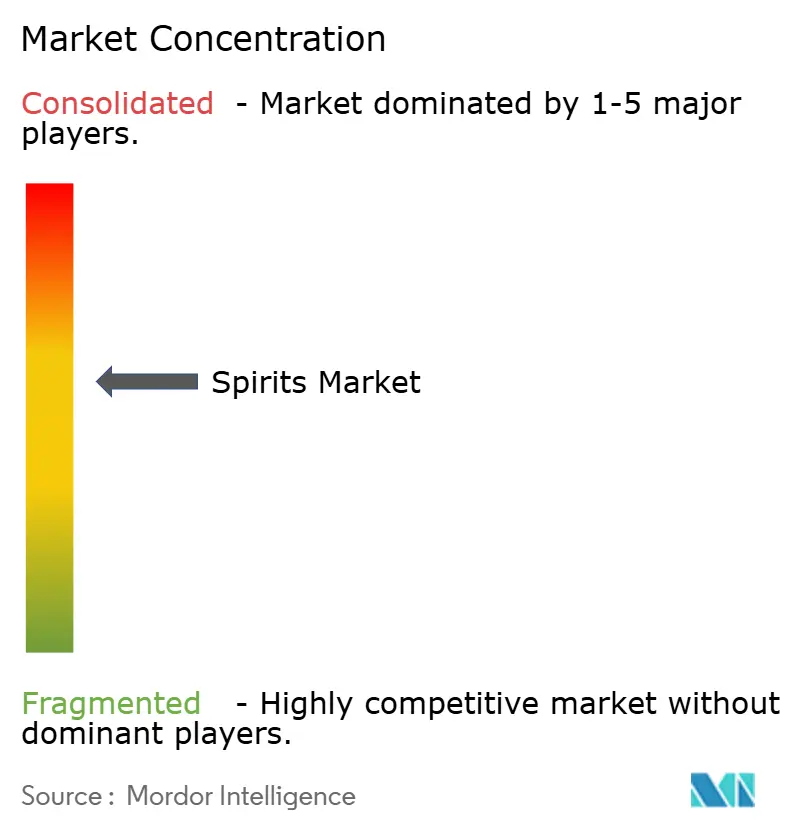

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des spiritueux par Mordor Intelligence

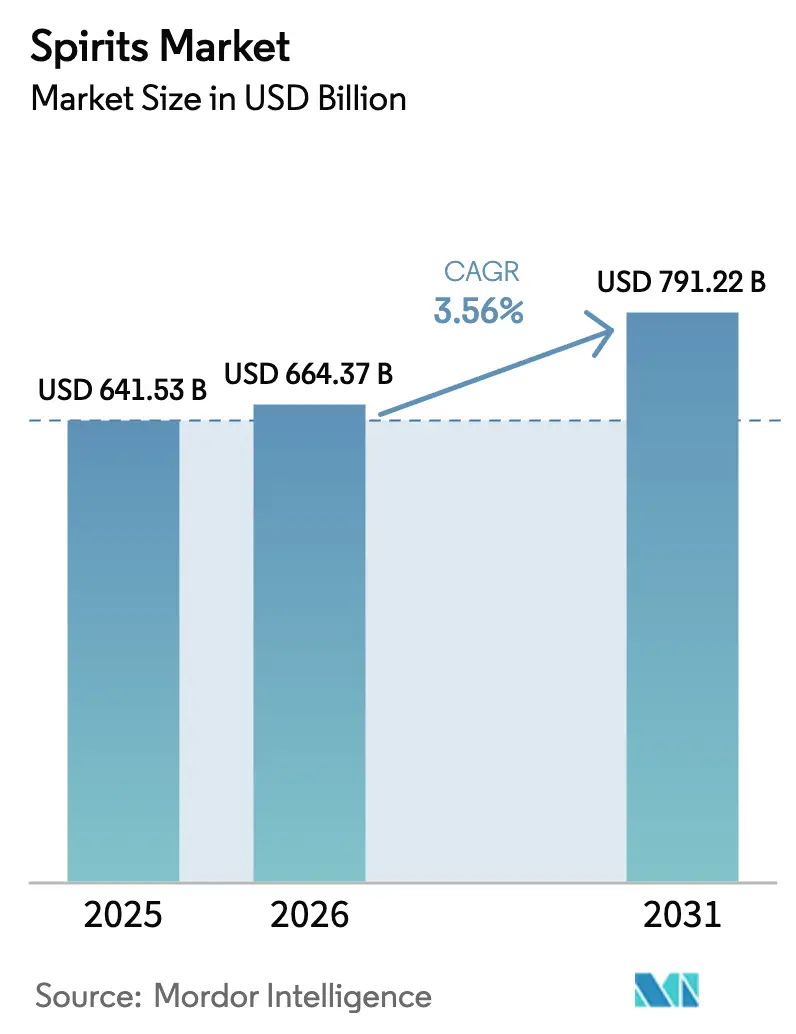

Le marché des spiritueux était évalué à 641,53 milliards USD en 2025 et devrait croître de 664,37 milliards USD en 2026 pour atteindre 791,22 milliards USD d'ici 2031, à un TCAC de 3,56 % au cours de la période de prévision (2026-2031). Cette croissance est portée par la montée en gamme, une vague de lancements de produits innovants et le renouveau mondial de la consommation en établissements dans les bars, restaurants et lounges. Les consommateurs se tournent de plus en plus vers les whiskies premium, les gins artisanaux, les vodkas aromatisées et les boissons prêtes à consommer (RTD) à faible teneur en sucre, reflétant une évolution vers des choix plus raffinés et soucieux de la santé. Parallèlement, les marques renforcent leurs écosystèmes numériques en déployant des recommandations basées sur l'IA, en s'associant à des influenceurs sur les réseaux sociaux et en organisant des expériences de dégustation virtuelles immersives pour approfondir l'engagement. Les entreprises réalisent également des investissements significatifs dans la distribution omnicanale, en forgeant des partenariats commerciaux plus solides, en développant des plateformes de commerce électronique en vente directe aux consommateurs (DTC) et en mettant en œuvre une logistique intelligente pour améliorer l'accessibilité, réduire les délais de livraison et personnaliser le parcours d'achat. La durabilité est devenue un axe stratégique central, la demande croissante des consommateurs pour des emballages écologiques poussant les marques à repenser la conception de leurs produits, des bouteilles en verre allégées aux étiquettes biodégradables.

Principaux enseignements du rapport

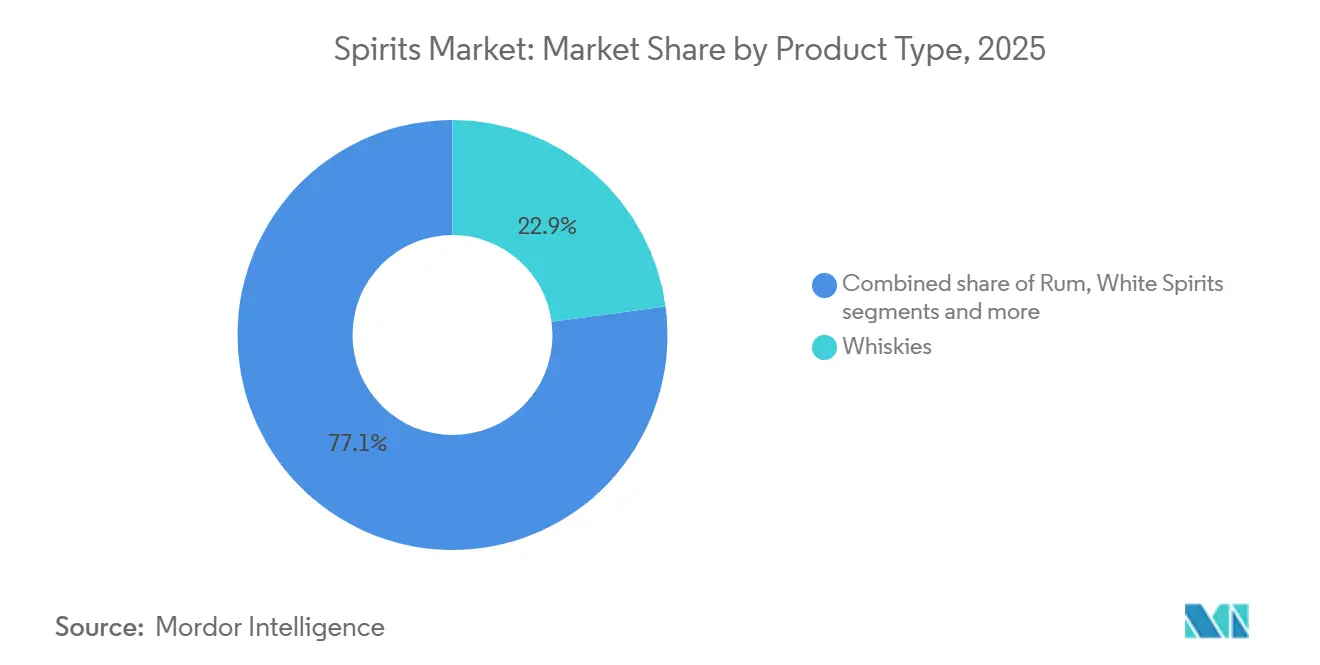

- Par type de produit, les whiskies ont dominé avec 22,89 % de la part de marché des spiritueux en 2025, tandis que les spiritueux blancs devraient se développer à un TCAC de 4,07 % jusqu'en 2031.

- Par canal de distribution, le segment off-trade a contrôlé 57,71 % de la taille du marché des spiritueux en 2025 ; les établissements on-trade devraient croître à un TCAC de 3,96 % à mesure que les lieux d'expérience retrouvent leur fréquentation.

- Par utilisateur final, les hommes représentaient 76,22 % de la part de marché des spiritueux en 2025, tandis que le segment féminin progresse à un TCAC de 4,42 % jusqu'en 2031.

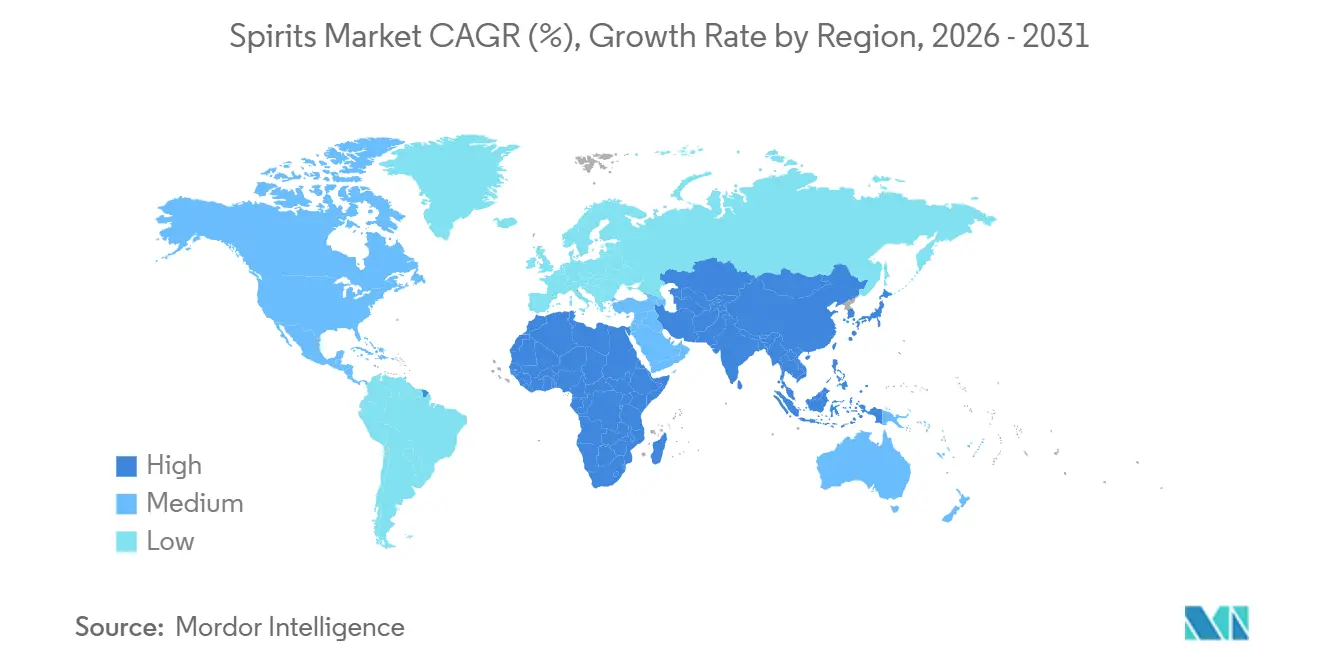

- Par géographie, l'Asie-Pacifique représentait 45,31 % du marché des spiritueux en 2025, et le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus rapide de 5,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des spiritueux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les spiritueux artisanaux et en petites séries | +0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Expansion du secteur du tourisme et de l'hôtellerie contribuant à une forte croissance du marché | +0.6% | Mondial, avec une concentration au Moyen-Orient, en Asie-Pacifique, dans les Caraïbes | Court terme (≤ 2 ans) |

| Demande croissante de boissons alcoolisées haut de gamme et premium | +0.9% | Mondial, porté par les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plus grande différenciation des produits basée sur les matières premières et la teneur en alcool | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la culture du cocktail agissant comme un moteur majeur de la demande du marché | +0.7% | Mondial, plus fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation continue dans les saveurs et les emballages améliorant la croissance du marché | +0.6% | Mondial, avec une adoption rapide en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les spiritueux artisanaux et en petites séries

Les spiritueux artisanaux suscitent un intérêt croissant de la part des consommateurs, générant une forte dynamique sur le marché mondial des spiritueux. Ce segment est en plein essor à mesure que la demande de boissons uniques et de haute qualité au caractère authentique augmente. Les distilleries artisanales, de FEW Spirits aux États-Unis à Sipsmith au Royaume-Uni, gagnent en popularité grâce à leurs profils aromatiques distinctifs dans les catégories gin, whisky, vodka et autres. En mettant en avant les plantes botaniques d'origine locale, les céréales patrimoniales et les pratiques de production durables, ces producteurs renforcent l'attrait et la valeur perçue de leurs offres artisanales. Soulignant cette tendance, l'American Craft Spirits Association a signalé une hausse notable de 11,5 % du nombre de distillateurs artisanaux actifs aux États-Unis, portant le total à 3 069 en 2023[1]Source : American Craft Spirits Association, "Rapport du projet de données sur les spiritueux artisanaux-2024,"americancraftspirits.org. Les marchés développés, notamment les États-Unis, l'Allemagne et le Royaume-Uni, sont témoins de cet engouement pour l'artisanat, soutenu par la hausse des revenus disponibles qui encourage l'exploration de spiritueux de niche et de haute qualité. La demande croissante des consommateurs pour la transparence dans les méthodes de production et les histoires de marque authentiques renforce encore l'attrait des spiritueux artisanaux. Les collaborations entre les distilleries artisanales et les entreprises locales stimulent également l'innovation et élargissent l'exposition au marché. À mesure que de plus en plus de consommateurs se tournent vers les offres artisanales, les rayons des commerces de détail et les menus des bars connaissent un changement significatif, favorisant de plus en plus les marques artisanales par rapport aux alternatives produites en masse.

Expansion du secteur du tourisme et de l'hôtellerie contribuant à une forte croissance du marché

Un secteur du tourisme et de l'hôtellerie en plein essor propulse le marché des spiritueux. L'Organisation mondiale du tourisme (OMT) a signalé une étape importante en 2024, avec les arrivées de touristes internationaux atteignant 1,4 milliard à l'échelle mondiale, soulignant un vigoureux rebond des voyages internationaux[2]Organisation mondiale du tourisme, "Le tourisme international retrouve les niveaux d'avant la pandémie en 2024,"unwto.org. Cette résurgence a alimenté une demande croissante de spiritueux premium et de fabrication locale, les touristes recherchant de plus en plus des expériences culturelles authentiques souvent exprimées à travers la dégustation de spécialités régionales telles que la tequila au Mexique, le Scotch en Écosse ou le saké au Japon. Pour capitaliser sur cette tendance, les gouvernements du monde entier investissent stratégiquement dans le développement du tourisme. Par exemple, le gouvernement indien a alloué 1 900 crores INR dans son budget de l'Union 2024-25 pour renforcer les infrastructures touristiques et attirer les visiteurs nationaux et internationaux. Pendant ce temps, l'Association américaine du voyage a annoncé que les dépenses de voyage intérieur ont atteint 1 300 milliards USD en 2024, indiquant une reprise robuste dans le secteur de l'hôtellerie[3]Source : U.S. Travel Association, "Impact économique national du voyage 2024,"impact.ustravel.org. Cette dynamique se traduit par une consommation accrue de spiritueux dans les hôtels, restaurants, complexes hôteliers et bars, notamment dans les destinations touristiques prisées. Avec la hausse des dépenses de voyage et d'expériences, l'appétit de l'industrie hôtelière pour une gamme diversifiée de spiritueux premium est prêt à stimuler l'expansion du marché. De plus, l'essor du tourisme culinaire et la tendance croissante à associer les spiritueux aux cuisines locales contribuent davantage à cette demande. La popularité croissante des mariages et événements de destination crée également de nouvelles opportunités pour le marché des spiritueux.

Demande croissante de boissons alcoolisées haut de gamme et premium

La demande de boissons alcoolisées premium augmente rapidement, devenant un catalyseur clé de la croissance du marché des spiritueux. Cette dynamique est portée par l'intérêt accru des consommateurs pour les spiritueux de haute qualité, artisanaux et de fabrication artisanale qui offrent un goût supérieur et une authenticité. L'attrait croissant des whiskies premium tels que le Scotch single malt et le bourbon en petites séries illustre ce changement, parallèlement à la demande croissante de gins artisanaux botaniques et de vodkas premium filtrées de manière unique. Les consommateurs sont de plus en plus disposés à payer davantage pour des saveurs distinctives, des éditions limitées et des marques avec de forts récits patrimoniaux. L'expansion de la culture du cocktail, soutenue par des bars axés sur la mixologie, des kits de cocktails à domicile et l'influence des réseaux sociaux, stimule davantage l'intérêt pour des expériences de dégustation sophistiquées. Des marques premium comme Johnnie Walker Blue Label, Hendrick's Gin et Grey Goose Vodka capitalisent avec succès sur cette tendance. De plus, la montée continue des distilleries artisanales et la préférence croissante pour la montée en gamme dans les boissons alcoolisées renforcent encore ce changement de marché.

Plus grande différenciation des produits basée sur les matières premières et la teneur en alcool

Dans un marché des spiritueux de plus en plus concurrentiel, les marques renforcent leur positionnement grâce à une différenciation stratégique des produits, notamment en innovant avec les matières premières et en ajustant la teneur en alcool. L'identité distinctive de chaque spiritueux, qu'il s'agisse du whisky fabriqué à partir de céréales, du rhum à partir de canne à sucre ou de mélasse, de la vodka à partir de pommes de terre ou de maïs, ou du gin infusé de plantes botaniques, provient de ses ingrédients fondamentaux. Ces variations liées aux ingrédients influencent la saveur, la texture et l'attrait pour les consommateurs, s'alignant souvent sur les goûts régionaux, comme la popularité des eaux-de-vie à base de fruits dans certaines régions d'Europe ou du shōchū à base de riz au Japon. De plus, les différences de teneur en alcool aident les marques à répondre à des segments de consommateurs diversifiés. Les produits à forte teneur en alcool (ABV) comme l'Ardbeg Supernova Scotch whisky, avec un ABV dépassant 60 %, attirent les amateurs expérimentés, tandis que les innovations à faible teneur en alcool comme le gin Tanqueray Flor de Sevilla, à environ 30 %, séduisent les buveurs occasionnels et les consommateurs de plus en plus soucieux de leur santé. Aux États-Unis, le Bureau des taxes et du commerce sur l'alcool et le tabac (TTB) impose un étiquetage et une classification stricts basés sur l'ABV, garantissant la transparence et permettant aux consommateurs de faire des choix éclairés[4]TTB Bureau des taxes et du commerce sur l'alcool et le tabac, "Le TTB propose un étiquetage 'Faits sur l'alcool' et des allergènes majeurs pour les boissons alcoolisées", ttb.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôles gouvernementaux stricts et exigences de conformité | -0.7% | Mondial, particulièrement strict en Europe, en Amérique du Nord, au Moyen-Orient | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de santé liées à une consommation excessive d'alcool | -0.5% | Mondial, plus prononcé en Europe, en Amérique du Nord, en Australie | Moyen terme (2-4 ans) |

| Mouvement croissant des consommateurs vers des options à faible teneur en alcool et sans alcool | -0.4% | Europe, Amérique du Nord, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Campagnes de sensibilisation et de plaidoyer décourageant la consommation d'alcool et ralentissant la croissance du marché | -0.3% | Mondial, porté par les initiatives gouvernementales et des organisations non gouvernementales (ONG) en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles gouvernementaux stricts et exigences de conformité

Les réglementations gouvernementales strictes continuent de poser des contraintes substantielles sur le marché des spiritueux, car de nombreux pays appliquent des droits d'accise élevés et des taxes à l'importation qui augmentent les coûts de production et font monter les prix de détail. Des pays comme la Norvège et la Suède, qui imposent certaines des taxes sur l'alcool les plus élevées au monde, voient souvent les spiritueux affichés à plus du double des niveaux observés dans les marchés européens voisins. Dans le même temps, des règles strictes en matière de publicité et de marketing dans des régions clés telles que l'Union européenne et les États-Unis limitent la visibilité des marques et la flexibilité promotionnelle. Par exemple, la loi américaine sur l'étiquetage des boissons alcoolisées exige des avertissements sanitaires sur tous les emballages, tandis que les politiques de l'UE interdisent la publicité pour l'alcool pendant les émissions pour enfants et restreignent les promotions numériques susceptibles d'attirer les mineurs. La complexité réglementaire est encore plus grande sur des marchés comme l'Inde, où des règles spécifiques à chaque État, notamment des interdictions totales dans le Bihar et le Gujarat, créent des obstacles importants pour les producteurs, et en Arabie Saoudite, où l'alcool est totalement interdit. S'ajoutant à ces défis, un accent mondial croissant sur la santé et le bien-être intensifie le contrôle de la consommation d'alcool et contraint davantage la croissance du marché.

Préoccupations croissantes en matière de santé liées à une consommation excessive d'alcool

Les préoccupations sanitaires liées à la consommation excessive d'alcool sont devenues un facteur limitant majeur pour le marché mondial des spiritueux. La consommation excessive d'alcool est fortement associée à de graves risques pour la santé, notamment la cirrhose du foie, les maladies cardiovasculaires, certains cancers et les troubles de santé mentale. L'Organisation mondiale de la santé (OMS) a signalé une augmentation significative des cas de cirrhose du foie liée à l'alcool au cours de la dernière décennie, soulignant le défi croissant pour la santé publique et la nécessité de mesures préventives plus fortes. En réponse, les gouvernements et les agences de santé intensifient leurs actions réglementaires pour réduire l'abus d'alcool, en introduisant des taxes d'accise plus élevées, en imposant des avertissements sanitaires graphiques sur les étiquettes et en resserrant les restrictions en matière de publicité et de parrainage, notamment celles susceptibles d'influencer les jeunes publics. Par exemple, l'initiative australienne « DrinkWise » promeut une consommation responsable à travers des campagnes de sensibilisation nationales, tandis que la loi Évin française impose des limites strictes à la promotion de l'alcool dans les médias et le sport. Bien que ces politiques visent à protéger la santé publique, elles affaiblissent également la demande de spiritueux conventionnels, freinant en fin de compte l'expansion globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les whiskies ancrent la part de marché, les spiritueux blancs s'accélèrent

Les whiskies détenaient la plus grande part du marché des spiritueux en 2025, représentant 22,89 % du chiffre d'affaires total. Cette position solide reflète la popularité profondément enracinée de la catégorie auprès des consommateurs aisés et des collectionneurs qui valorisent l'authenticité, le savoir-faire et les expressions vieillies. Les whiskies premium et super-premium continuent d'attirer un intérêt substantiel en raison de leur exclusivité perçue et de leur potentiel d'investissement. Le segment bénéficie également d'une culture florissante de dégustations, d'éditions limitées et de narration portée par les marques, qui renforcent tous l'engagement des consommateurs. L'innovation continue dans les finitions en fût et les expressions régionales élargit encore l'attrait auprès de diverses données démographiques. En conséquence, les whiskies restent une pierre angulaire du marché mondial des spiritueux et un moteur fiable de la valeur globale de la catégorie.

Les spiritueux blancs devraient croître à un TCAC de 4,07 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché des spiritueux. Cette dynamique est soutenue par l'intérêt croissant pour des spiritueux polyvalents et faciles à mélanger tels que la vodka, le gin et le rhum blanc, qui s'alignent bien avec la culture mondiale du cocktail. Les jeunes consommateurs, en particulier, stimulent l'expérimentation avec de nouveaux profils aromatiques, des mélanges botaniques et des formulations à faible teneur en sucre. La catégorie est également stimulée par la popularité des boissons prêtes à consommer (RTD), où les spiritueux blancs servent souvent de base. L'innovation croissante dans les offres premium et artisanales élève également la perception du segment et stimule la demande.

Par utilisateur final : les hommes conservent la majorité, les femmes stimulent la croissance

Les hommes représentaient 76,22 % de la consommation totale de spiritueux en 2025, s'établissant fermement comme le groupe démographique de consommateurs dominant sur le marché. Cette part dominante est ancrée dans des normes culturelles et des habitudes de consommation de longue date qui ont traditionnellement positionné les spiritueux comme une catégorie orientée vers les hommes. Une consommation par habitant plus élevée chez les hommes continue de renforcer leur influence sur la demande globale du marché. Le segment bénéficie également d'un fort engagement envers les spiritueux premium et vieillis, des catégories où les consommateurs masculins font historiquement preuve d'un fort pouvoir d'achat et d'une fidélité à la marque. Les campagnes marketing et les lancements de produits ont souvent été adaptés aux préférences masculines, consolidant davantage leur part de marché.

Les femmes représentent le groupe de consommateurs à la croissance la plus rapide sur le marché des spiritueux, avec une consommation projetée pour augmenter à un TCAC de 4,42 % jusqu'en 2031. Cette croissance rapide remodèle la dynamique traditionnelle du marché et incite les marques à repenser l'innovation et le positionnement des produits. L'intérêt féminin croissant pour les spiritueux aromatisés, les cocktails à faible teneur en sucre et les boissons RTD premium contribue à la dynamique du segment. Les changements sociaux et culturels, tels qu'une plus grande acceptation de la participation des femmes à la vie nocturne, aux repas et aux occasions sociales, élargissent également les opportunités de consommation. Les marques répondent en introduisant des profils aromatiques plus diversifiés, des emballages élégants et des campagnes marketing spécifiquement adaptées aux préférences féminines.

Par canal de distribution : transformation du commerce de détail et modèles hybrides

Les circuits off-trade ont dominé le marché des spiritueux en 2025, sécurisant 57,71 % de la part de marché totale. Cette solide performance peut être largement attribuée au changement induit par la pandémie vers la consommation à domicile, où les consommateurs se sont de plus en plus approvisionnés via les commerces de détail, les supermarchés et les plateformes en ligne. La commodité, les prix compétitifs et la large disponibilité des produits ont encore renforcé l'attrait des achats off-trade. De nombreux consommateurs ont également développé de nouvelles habitudes, telles que la mixologie à domicile et les rassemblements sociaux virtuels, qui ont maintenu la demande off-trade même après la pandémie. La croissance du commerce électronique et des services de livraison rapide a fourni un coup de pouce supplémentaire en rendant les spiritueux plus accessibles que jamais.

Les établissements on-trade connaissent un fort rebond et devraient croître à un TCAC de 3,96 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché des spiritueux. Ce rebond est porté par le renouveau de la popularité de la restauration expérientielle, de la vie nocturne et du divertissement social à mesure que les consommateurs retournent dans les restaurants, bars et lounges. Le renouveau du tourisme et de l'hôtellerie contribue également à des niveaux de consommation on-trade plus élevés dans les grandes villes mondiales. Des programmes de cocktails améliorés, des menus de spiritueux artisanaux et des expériences de boissons premium élèvent encore davantage l'engagement dans ce canal. De nombreuses marques de spiritueux exploitent les environnements on-trade pour les lancements de produits, les services signature et les activations de construction de marque, ajoutant à la dynamique du segment.

Analyse géographique

En 2025, la région Asie-Pacifique détient une part significative de 45,31 % du marché mondial des spiritueux. Ce leadership est soutenu par la grande base de population de la région, la hausse des revenus disponibles et l'évolution des habitudes de consommation. Sur les marchés matures comme le Japon et la Corée du Sud, les spiritueux locaux tels que le shōchū et le soju restent au cœur des traditions sociales et de la consommation quotidienne. L'Australie mêle une culture de consommation de longue date à un mouvement de distillerie artisanale en pleine expansion, séduisant notamment les jeunes consommateurs en quête d'authenticité et de produits fabriqués localement. La Chine continue de se distinguer avec une forte demande pour les offres nationales comme le baijiu et les marques internationales, portée par un accent sur la montée en gamme et la culture des cadeaux.

La région Moyen-Orient et Afrique (MEA) est en passe de connaître une expansion rapide, avec un TCAC projeté de 5,09 % entre 2026 et 2031, bien qu'elle parte d'une base de marché plus petite. L'Afrique du Sud mène la région, soutenue par des acteurs majeurs comme Diageo Afrique du Sud promouvant des marques haut de gamme telles que Johnnie Walker, Tanqueray et Smirnoff. La croissance est également alimentée par la classe moyenne en expansion du pays et sa préférence croissante pour les spiritueux premium. Aux Émirats arabes unis, une population expatriée croissante et des attitudes culturelles progressivement changeantes stimulent la demande de luxe alcoolisé. L'Arabie Saoudite montre également des signes précoces de potentiel, avec un récent assouplissement des règles sur l'alcool pour les visiteurs étrangers indiquant de nouvelles opportunités.

L'Amérique du Nord et l'Europe restent des marchés matures caractérisés par une forte inclination vers les spiritueux premium et artisanaux. Les États-Unis continuent de mener en Amérique du Nord, avec une demande stable pour le whisky, la vodka et la tequila. Cette tendance est renforcée par la montée en gamme continue et la croissance de la distillation artisanale, avec des marques comme Tito's Handmade Vodka et Buffalo Trace gagnant en notoriété. En Europe, les marchés restent ancrés par des producteurs riches en patrimoine en Écosse, en Irlande et en France, où des spiritueux mondialement reconnus tels que le Scotch whisky, le whisky irlandais et le cognac français maintiennent un fort attrait international soutenu par des indications géographiques.

Paysage concurrentiel

Le marché reflète un niveau modéré de consolidation, les principales entreprises utilisant de larges portefeuilles de marques couvrant plusieurs catégories et niveaux de prix pour maintenir leur avantage concurrentiel. Ces acteurs clés font activement progresser la montée en gamme en élevant la qualité et l'exclusivité des produits pour séduire des segments de consommateurs à plus haute valeur. Un exemple clair est l'expansion par Pernod Ricard de sa Collection Prestige, comprenant des marques telles que Royal Salute et Martell Cordon Bleu, visant directement le marché ultra-premium. L'expansion dans les régions à forte croissance en Asie et en Afrique reste un axe stratégique central. Des pays comme l'Inde, le Nigeria et le Vietnam, soutenus par la hausse des revenus et une classe moyenne en croissance, offrent un potentiel significatif pour les spiritueux premium.

L'introduction par Diageo de Godawan, un single malt indien artisanal, illustre les efforts pour s'aligner sur les préférences aromatiques locales tout en tirant parti de la croissance rapide du whisky premium en Inde. La transformation numérique remodèle également la concurrence, les entreprises adoptant la technologie pour améliorer l'engagement, rationaliser les processus et accélérer l'innovation. L'équipe « Breakthrough Innovation » de Diageo a mené des projets basés sur l'IA tels que « What's Your Whisky », qui fournit des recommandations personnalisées, et « Elli », un concierge IA pour Seedlip, améliorant les expériences sur mesure. Ces outils génèrent également des données précieuses pour soutenir le développement de produits et le marketing ciblé.

La durabilité est devenue un pilier vital de la stratégie concurrentielle à mesure que les consommateurs soucieux de l'environnement exigent de plus en plus des pratiques responsables. Les grandes distilleries déploient des initiatives telles que la technologie de capture du carbone, les systèmes de récupération de chaleur et les solutions d'énergie renouvelable pour réduire leur empreinte écologique. Chivas Brothers, membre du groupe Pernod Ricard, s'est engagé à atteindre une distillation neutre en carbone dans toutes ses installations d'ici 2026. Donner la priorité à la durabilité fait non seulement avancer les objectifs environnementaux, mais renforce également la confiance dans la marque et la valeur marchande à long terme.

Leaders du secteur des spiritueux

Diageo plc

Brown–Forman Corporation

Suntory Holdings Limited

Bacardi Limited

Pernod Ricard SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : L'acquisition par William Grant de The Famous Grouse et Naked Malt signifie une consolidation audacieuse dans l'arène du Scotch whisky assemblé. Cette décision stratégique renforce non seulement le portefeuille de William Grant en ajoutant deux marques renommées, mais consolide également sa position dans la catégorie des assemblages très concurrentielle, améliorant sa capacité à répondre à une base de consommateurs plus large.

- Avril 2025 : Himmaleh Spirits, connue pour des marques comme Kumaon & I et Bandarful, a lancé le Neoli Himalayan Rum. Originaire de la région de Kumaon, ce rhum revendique le titre de premier rhum blanc pur de style Agricole himalayen au monde. En tirant parti du terroir unique de l'Himalaya, il établit une nouvelle norme pour les spiritueux axés sur le terroir en Inde, séduisant à la fois les marchés nationaux et internationaux.

- Mars 2025 : Brugal Rum a présenté l'Andrés Brugal Edition 02, la deuxième édition limitée de sa gamme ultra-premium, avec seulement 416 bouteilles disponibles dans le monde. Chaque bouteille, au prix de 3 000 USD, présente un assemblage méticuleusement élaboré à partir de quatre fûts uniques vieillis en chêne américain. Cette édition met en valeur de riches notes de noix de coco, de vanille et d'épices délicates, répondant aux connaisseurs à la recherche d'expériences de rhum exclusives et de haute qualité.

- Février 2025 : Brown-Forman a conclu un partenariat stratégique avec Reyes Beverage Group pour gérer un vaste réseau de distribution en Californie. Cette collaboration vise à améliorer la distribution du whisky et de diverses boissons alcoolisées à travers l'État, rationalisant la chaîne d'approvisionnement et améliorant l'accessibilité des produits pour les consommateurs et les détaillants.

Portée du rapport sur le marché mondial des spiritueux

Les spiritueux constituent l'un des principaux segments des boissons alcoolisées, fabriqués par distillation de fruits, légumes ou céréales fermentés.

Le marché mondial des spiritueux est segmenté par type de produit, utilisateur final, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en brandy et cognac, liqueur, rhum, tequila et mezcal, whiskies, spiritueux blancs et autres types de spiritueux. Sur la base de l'utilisateur final, le marché est segmenté en hommes et femmes. Sur la base des canaux de distribution, le marché est segmenté en on-trade et off-trade. L'off-trade est encore sous-segmenté en magasins spécialisés/de spiritueux et autres canaux off-trade. Le rapport fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en USD).

| Brandy et cognac |

| Liqueur |

| Rhum |

| Tequila et mezcal |

| Whiskies |

| Spiritueux blancs |

| Autres types de spiritueux |

| Hommes |

| Femmes |

| On-Trade | |

| Off-Trade | Magasins spécialisés/de spiritueux |

| Autres canaux off-trade |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Belgique | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Brandy et cognac | |

| Liqueur | ||

| Rhum | ||

| Tequila et mezcal | ||

| Whiskies | ||

| Spiritueux blancs | ||

| Autres types de spiritueux | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | On-Trade | |

| Off-Trade | Magasins spécialisés/de spiritueux | |

| Autres canaux off-trade | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des spiritueux en 2026 ?

La taille du marché des spiritueux s'élève à 664,37 milliards USD en 2026 et devrait atteindre 791,22 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les spiritueux blancs, notamment la vodka, le gin et les spiritueux de canne non vieillis, devraient afficher un TCAC de 4,07 %, le plus élevé parmi les catégories de produits.

Quelle part les circuits off-trade détiennent-ils aujourd'hui ?

Les établissements off-trade tels que les magasins de spiritueux et le commerce électronique représentaient 57,71 % des ventes de 2025, bien que le circuit on-trade soit en cours de reprise.

Quelle région contribue le plus au chiffre d'affaires ?

L'Asie-Pacifique est en tête avec 45,31 % du chiffre d'affaires mondial des spiritueux, portée par la consommation de baijiu en Chine et de whisky en Inde.

Comment les préoccupations sanitaires façonnent-elles l'innovation produit ?

Les marques lancent des gammes à faible teneur en alcool et sans alcool, avec des exemples comme Gordon's 0.0 % revendiquant 3 % de part sur le marché britannique du gin en moins d'un an.

Dernière mise à jour de la page le: