Taille et part du marché des affichages 3D de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

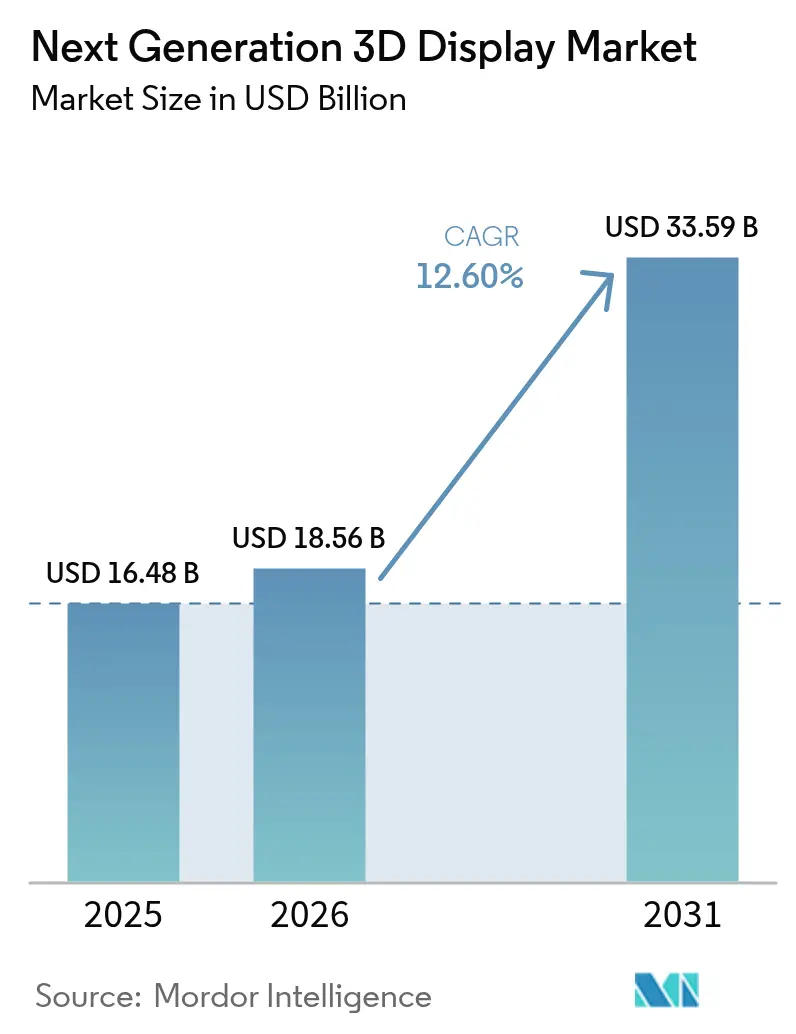

| Taille du Marché (2026) | 18.56 Milliards de dollars |

| Taille du Marché (2031) | 33.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

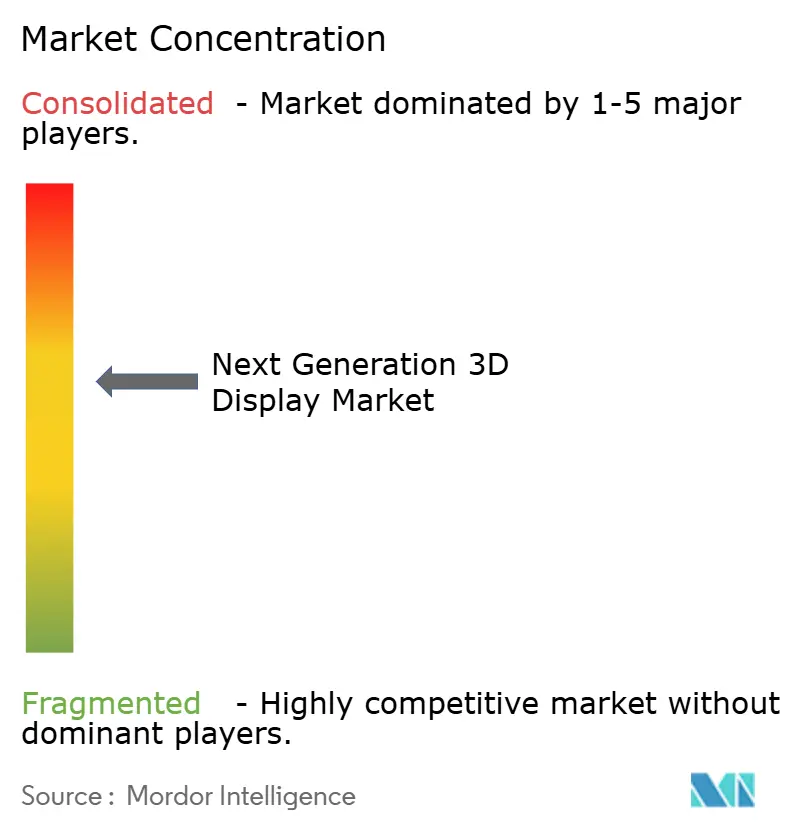

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages 3D de nouvelle génération par Mordor Intelligence

La taille du marché des affichages 3D de nouvelle génération était évaluée à 16,48 milliards USD en 2025 et devrait croître de 18,56 milliards USD en 2026 pour atteindre 33,59 milliards USD d'ici 2031, à un TCAC de 12,60 % durant la période de prévision (2026-2031). Cette croissance reflète une demande soutenue en visualisation immersive dans les secteurs automobile, médical et des appareils grand public. Les objectifs de densité de pixels supérieurs à 5 000 PPP, le passage aux formats volumétriques sans lunettes et les ajouts rapides de capacité OLED sur silicium élargissent le champ d'application du marché des affichages 3D de nouvelle génération. Les fournisseurs qui résolvent le conflit de vergence-accommodation tout en maintenant une luminosité supérieure à 10 000 nits captent des gains de conception dans les affichages tête haute, les postes de travail chirurgicaux et les tablettes haut de gamme. L'expansion du secteur bénéficie également des pipelines holographiques générés par l'IA qui réduisent considérablement les coûts de création d'actifs et raccourcissent les délais de production de contenu.

Principaux enseignements du rapport

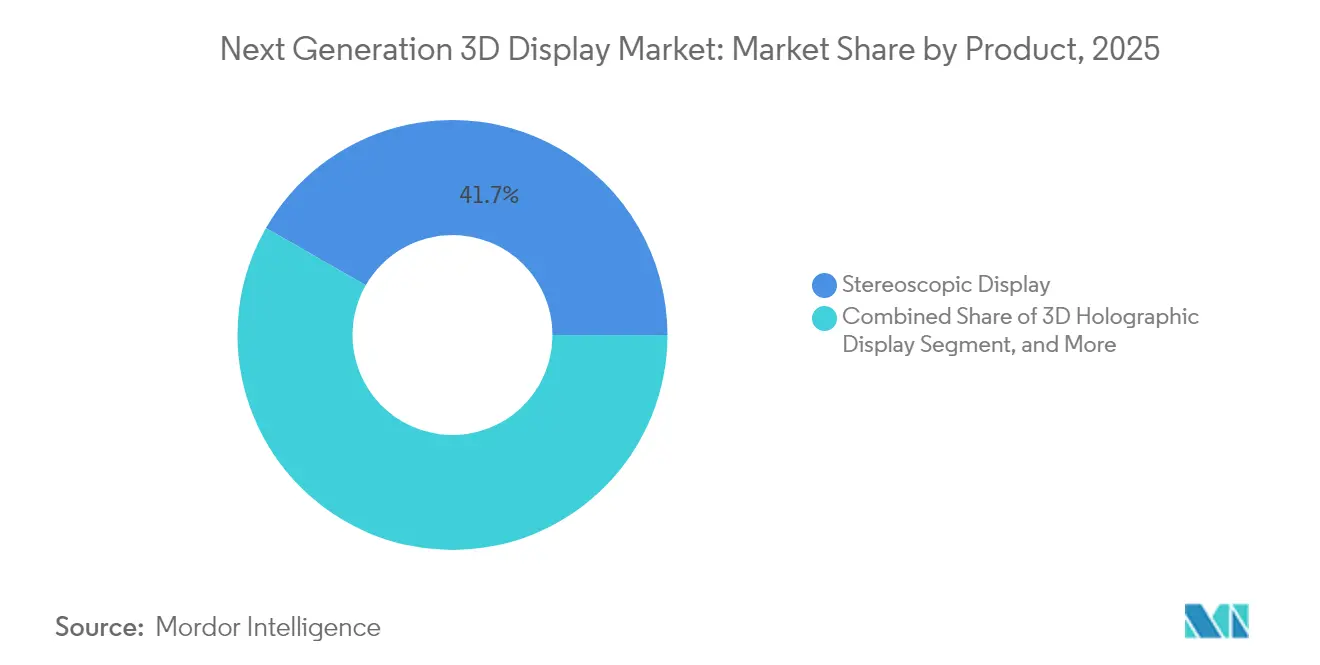

- Par type de produit, les affichages stéréoscopiques ont dominé avec une part de 41,72 % du marché des affichages 3D de nouvelle génération en 2025 ; les affichages volumétriques devraient se développer à un TCAC de 14,25 % jusqu'en 2031.

- Par technologie, la LED a conservé une part de 33,74 % de la taille du marché des affichages 3D de nouvelle génération en 2025, tandis que l'OLED sur silicium progresse à 13,38 % jusqu'en 2031.

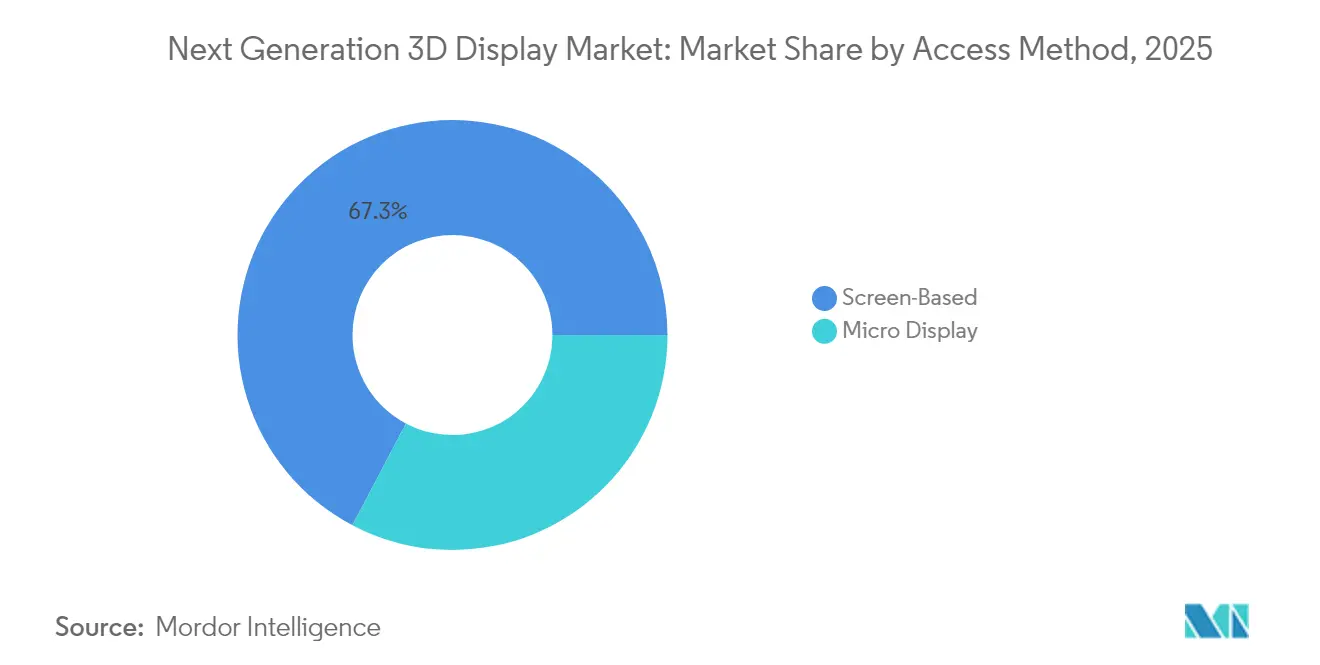

- Par méthode d'accès, les configurations à écran ont capté 67,29 % des revenus en 2025 ; les micro-affichages progressent à un TCAC de 13,98 %.

- Par secteur d'utilisation finale, l'électronique grand public a contribué à hauteur de 48,10 % des revenus de 2025, tandis que les applications médicales se développent à un TCAC de 13,12 %.

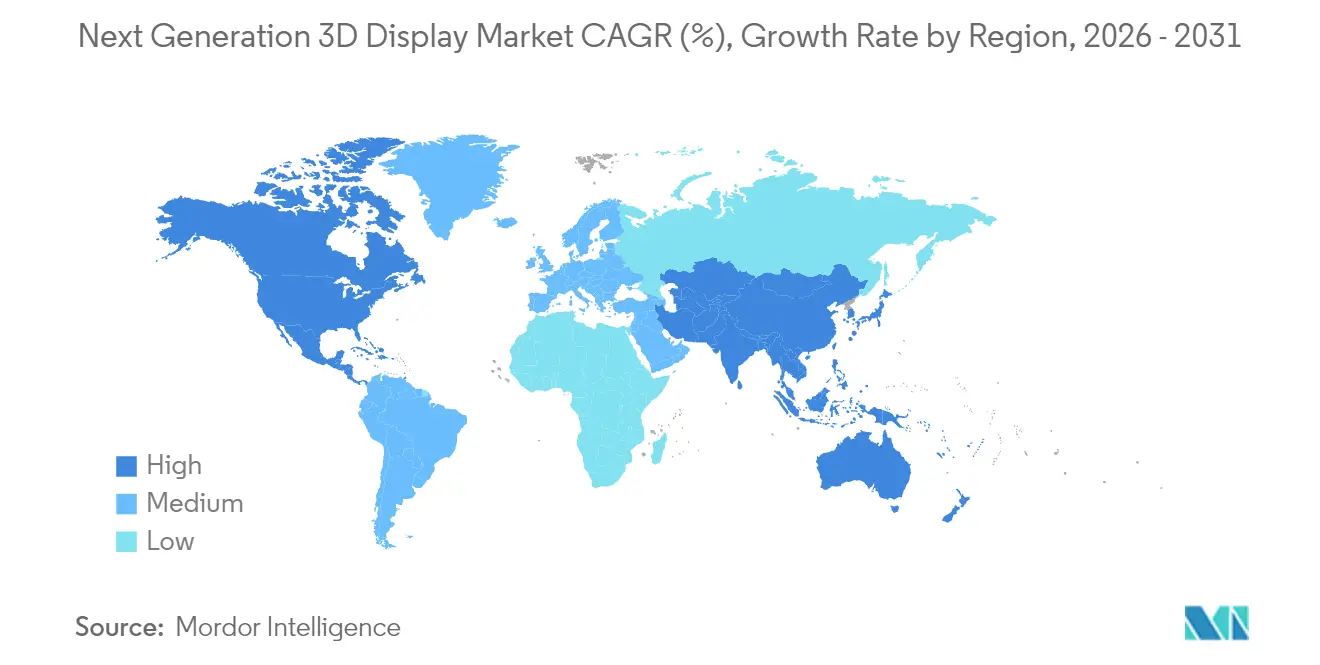

- Par géographie, l'Asie-Pacifique a généré 46,31 % des revenus mondiaux en 2025 et progresse à un TCAC de 12,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des affichages 3D de nouvelle génération

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide dans l'électronique grand public | 2.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Vague d'intégration des affichages tête haute dans l'automobile | 2.4% | Marchés clés en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies OLED et MicroLED | 2.1% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence des écosystèmes de contenu holographique générés par l'IA | 1.6% | Premiers adoptants en Amérique du Nord et en Europe, montée en puissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les usines de micro-affichages domestiques | 1.4% | États-Unis, Union européenne, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Utilisation croissante dans la planification chirurgicale en télémédecine | 1.2% | Amérique du Nord et Europe en priorité, expansion vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide dans l'électronique grand public

Les smartphones et tablettes haut de gamme sont désormais livrés avec des écrans autostéréoscopiques qui offrent des indices de profondeur pour les jeux, le commerce électronique et la vidéoconférence sans nécessiter d'accessoires, augmentant ainsi la valeur perçue dans des segments haut de gamme saturés. Samsung a vendu plus de 2 millions de tablettes 3D sans lunettes au cours du premier semestre 2024, validant le potentiel grand public du marché des affichages 3D de nouvelle génération. Les marques chinoises intègrent des modules à champ lumineux dans leurs appareils pliables, comptant sur des primes de prix de 15 à 20 % au-dessus des appareils à plus de 1 000 USD pour compenser les coûts des dalles. L'écart de coût entre les affichages 2D et 3D se réduit à mesure que les volumes d'OLED sur silicium augmentent, permettant aux fournisseurs de premier rang de traiter la capacité 3D comme une spécification par défaut pour le matériel haut de gamme. Les détaillants signalent des taux de conversion plus élevés pour les vues de produits en 3D, ce qui incite à développer des écosystèmes de contenu qui, à leur tour, stimulent la demande en matériel.

Vague d'intégration des affichages tête haute dans l'automobile

Les affichages tête haute passent des superpositions planes aux projections volumétriques qui placent les flèches de navigation à 10 mètres devant le conducteur, éliminant le délai de refocalisation du conducteur et réduisant les taux de rejet erroné des alertes ADAS. La démonstration d'affichage tête haute holographique réalisée par Continental en mars 2024 a satisfait aux exigences de sécurité de la norme ISO 26262 et a été adoptée par une marque de luxe allemande. Bosch et ses équipementiers partenaires prévoient de lancer des affichages tête haute à MicroLED à partir de l'année modèle 2027, alignant les feuilles de route des affichages sur les déploiements de l'autonomie de niveau 2+. Les modules de suivi oculaire ajustent dynamiquement la profondeur des hologrammes en moins de 10 ms, ce qui exige des contrôleurs à accélération neuronale et stimule l'innovation au niveau des puces. Ces avancées renforcent le marché des affichages 3D de nouvelle génération en tant que catalyseur essentiel des expériences dans l'habitacle à sécurité critique.

Avancées dans les technologies OLED et MicroLED

L'OLED tandem de LG Display est entré en production de masse au deuxième trimestre 2024, doublant la luminosité tout en prolongeant la durée de vie, et permettant une signalétique 3D lisible en extérieur pour les hubs de transports en commun. Des prototypes présentés à l'IEEE IEDM ont atteint 5 100 PPP en décembre 2024, supprimant l'effet de grillage qui limitait autrefois les casques.[1]Personnel IEEE, "Avancées dans la technologie d'affichage Micro-LED," IEEE.ORG L'OLED sur silicium offre un temps de réponse inférieur à 1 µs, essentiel pour les superpositions de réalité augmentée à faible latence qui doivent aligner les objets virtuels avec des scènes du monde réel en mouvement. Les configurations de pixels RGB empilées atteignent désormais une couverture DCI-P3 de 110 %, satisfaisant les créateurs professionnels qui masterisent du contenu 3D natif. À mesure que les rendements MicroLED s'améliorent, les fournisseurs anticipent le transfert des gains de laboratoire vers les affichages tête haute automobiles d'ici 2028, maintenant le marché des affichages 3D de nouvelle génération sur une feuille de route de luminance ambitieuse.

Émergence des écosystèmes holographiques générés par l'IA

NVIDIA a ajouté la prise en charge des affichages volumétriques à Omniverse à la mi-2024, réduisant les étapes de conversion et divisant par deux les temps de rendu pour les concepteurs de produits. Le projet Starline de Google est entré en phase d'essais payants en entreprise fin 2024, montrant que l'estimation de profondeur par l'IA peut réduire la bande passante de 60 % par rapport aux flux volumétriques bruts. Des modèles de champs de radiance neuronaux pré-entraînés transforment des photos 2D en actifs 3D, élargissant la profondeur du catalogue pour les propriétaires d'affichages. Microsoft a intégré la diffusion holographique dans Azure, déchargeant le calcul vers des GPU en nuage et permettant des appareils clients légers. Cet élan logiciel consolide les bases côté contenu du marché des affichages 3D de nouvelle génération.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de normes de contenu 3D | -1.8% | Mondial, affectant tous les marchés de manière uniforme | Court terme (≤ 2 ans) |

| Coûts d'investissement élevés pour les lignes de fabrication | -1.5% | Mondial, concentré chez les nouveaux entrants sur le marché | Moyen terme (2-4 ans) |

| Préoccupations de santé au travail liées au conflit de vergence-accommodation | -0.9% | Axe réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement envers les phosphores à terres rares | -0.7% | Mondial, avec un impact aigu dans les régions sans raffinage domestique de terres rares | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes de contenu 3D

Alors que la norme ISO/IEC MPEG-I Partie 12 est encore à l'état de projet, les fabricants maintiennent des pipelines propriétaires couvrant la vidéo multi-vues, la diffusion de maillages ou l'encodage à champ lumineux. Cette fragmentation augmente les coûts de production de 40 à 60 % et ralentit les cadences de sortie, freinant l'adoption des appareils malgré une innovation matérielle robuste. Le rapport d'interopérabilité 2024 de la SMPTE reste facultatif, laissant les grands studios liés à des approches de masterisation propres à chaque fournisseur. Les plateformes de diffusion peinent à faire correspondre automatiquement le contenu aux capacités des affichages, car les métadonnées des cartes de profondeur restent incohérentes, forçant une curation manuelle. Tant qu'un codec de consensus n'émergera pas, le marché des affichages 3D de nouvelle génération sera confronté à un goulot d'étranglement de disponibilité qui tempère la pénétration domestique à court terme.

Coûts d'investissement élevés pour les lignes de fabrication

Une seule ligne d'usine OLED sur silicium ou MicroLED nécessite 500 millions USD, hors fonds de roulement, maintenant des barrières élevées et ralentissant la diversification de l'offre. SEMI a signalé des délais de livraison de 24 mois pour les outils de lithographie avancée en juillet 2024, ce qui retarde les ajouts de capacité même chez les acteurs établis bien financés.[2]Analystes SEMI, "Rapport sur les délais de livraison des équipements semi-conducteurs," SEMI.ORG Des taux de rendement inférieurs à 70 % pour les réseaux MicroLED de moins de 10 µm font augmenter les coûts unitaires, confinant les premières ventes aux niches de la défense et du médical. Si les subventions des lois sur les puces américaines et européennes compensent une partie du risque, les cycles de remboursement sont en retard sur les objectifs de commercialisation, créant un écart de deux ans entre l'offre et la demande. Les nouveaux entrants, dépourvus d'économies d'échelle, peinent à justifier des investissements de plusieurs centaines de millions de dollars, ce qui limite la concurrence sur le marché des affichages 3D de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les affichages volumétriques gagnent du terrain

Les affichages volumétriques devraient se développer à un rythme annuel de 14,25 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des affichages 3D de nouvelle génération. Des percées en laboratoire, telles que le pilote SolidLight à 28 milliards de pixels de Light Field Lab, ont confirmé la viabilité commerciale dans les vitrines de vente au détail. La visibilité multi-spectateurs sans lunettes réduit la fatigue et ouvre des scénarios de conception collaborative, d'imagerie médicale et de divertissement. Les formats stéréoscopiques, malgré un maintien de 41,72 % des revenus en 2025, se heurtent à des limites de temps d'utilisation en raison d'études sur le stress d'accommodation, ce qui pourrait orienter les achats vers les options volumétriques. Les unités volumétriques statiques aident les radiologistes qui font pivoter des ensembles de données de tomodensitométrie dans l'espace libre, améliorant la détection d'anomalies par rapport aux moniteurs 2D. Parallèlement, les affichages stéréoscopiques montés sur tête restent pertinents dans les jeux et la formation, où les plafonds de coûts imposent des primes de dalles inférieures à 50 USD.

Bien que les tablettes holographiques restent gourmandes en calcul, les accélérateurs d'IA en périphérie promettent un fonctionnement économe en batterie d'ici 2027. Les équipementiers automobiles expérimentent des tableaux de bord volumétriques en espace libre pour remplacer les instruments conventionnels, cherchant à améliorer la conscience spatiale à vitesse autoroutière. Les détaillants déploient des kiosques volumétriques sur pied pour présenter des produits réalistes sans inventaire, faisant avancer le commerce expérientiel. Collectivement, ces déploiements propulsent les formats volumétriques vers les segments grand public du marché des affichages 3D de nouvelle génération.

Par technologie : l'OLED sur silicium progresse rapidement

Les expéditions d'OLED sur silicium devraient croître à un rythme de 13,38 % jusqu'en 2031, la demande en affichages proches de l'œil dans les casques de réalité augmentée, les casques de pilotes et les endoscopes chirurgicaux s'accélérant. L'atténuation au niveau des pixels offre un contraste infini, crucial pour superposer des scènes extérieures lumineuses dans l'aviation et la construction. Les dalles LED ont conservé 33,74 % des revenus de 2025 en dominant les murs de stades, mais font face à des plafonds de densité de pixels que l'OLED sur silicium dépasse. Les prototypes MicroLED atteignent désormais la fidélité de l'OLED tout en offrant une résistance au marquage permanent, positionnant cette technologie comme successeur à long terme une fois les rendements améliorés. Les variantes à cristaux liquides persistent dans la signalétique numérique sensible aux coûts, bien que les angles de vision étroits limitent les sessions 3D collaboratives et plafonnent leur influence sur le marché des affichages 3D de nouvelle génération.

Les tablettes pliables utilisent des substrats OLED flexibles pour offrir une profondeur 3D sur de grandes surfaces, fusionnant harmonieusement portabilité et immersion spatiale. Les OLED tandem atteignant 10 000 nits permettent des affichages tête haute automobiles lisibles en plein soleil sans réflecteurs auxiliaires, simplifiant les piles optiques et réduisant la charge thermique dans l'habitacle. Les téléviseurs à rétroprojection à traitement numérique de la lumière, jadis incontournables pour les jeux grand écran à petit budget, quittent le marché à mesure que les avancées des dalles plates annulent leur avantage taille-coût. Collectivement, ces évolutions consolident la position de leader de l'OLED sur silicium tout en maintenant le MicroLED sur la feuille de route stratégique.

Par méthode d'accès : les micro-affichages s'accélèrent

Les micro-affichages se développent à un TCAC de 13,98 % portés par les lunettes de réalité augmentée professionnelles qui doivent peser moins de 150 grammes pour assurer un confort toute la journée. À l'inverse, les systèmes à écran ont conservé 67,29 % des installations de 2025, excellant dans les téléviseurs de salon et la signalétique, où les besoins multi-spectateurs sont les plus fréquents. Les plans de fond en nitrure de gallium améliorent la densité de défauts, permettant des pas de pixels de micro-affichage inférieurs à 5 µm tout en maintenant une luminosité supérieure à 3 000 nits. Les architectures automobiles combinent des micro-affichages spécifiques au conducteur pour les affichages tête haute avec de grands écrans partagés pour le divertissement des passagers, équilibrant coût et expérience selon les cas d'usage. Les programmes de défense, notamment les mises à niveau de casques d'hélicoptères, nécessitent des micro-affichages résistant à 20 g de vibrations et fonctionnant dans une plage de températures de –40 °C à 55 °C, créant des niches rentables au sein du marché des affichages 3D de nouvelle génération.

Les établissements d'enseignement adoptent des casques de réalité augmentée légers pour la formation pratique en soudage, en anatomie médicale et en maintenance aéronautique, tirant parti de l'environnement de répétition sûr offert par les superpositions spatiales. Parallèlement, les affichages à écran maintiennent leur domination dans les salles de réunion collaboratives, où des panneaux de 85 pouces permettent aux équipes d'annoter des fichiers CAO 3D sans avoir besoin de casques individuels. Ce schéma d'adoption à double voie maintient les deux méthodes d'accès essentielles à l'expansion globale du marché.

Par secteur d'utilisation finale : le segment médical s'étend

Les applications médicales devraient croître à un taux de 13,12 % jusqu'en 2031, la chirurgie mini-invasive s'appuyant de plus en plus sur des vues endoscopiques précises en profondeur. La FDA a homologué un système de planification chirurgicale holographique en mars 2024, soulignant l'acceptation clinique de la visualisation 3D. Des pilotes de télé-chirurgie diffusent désormais des flux stéréoscopiques sur des réseaux 5G, permettant à des chirurgiens experts de guider des procédures sur d'autres continents avec une latence inférieure à 150 ms. L'électronique grand public a toutefois représenté 48,10 % des revenus de 2025, avec l'intégration de fonctionnalités 3D dans les smartphones, les consoles de jeux et les téléviseurs pour différencier des gammes de produits matures. Les affichages tête haute automobiles intègrent des indices de profondeur holographiques, soutenant les fonctions de conduite assistée qui améliorent la sécurité et justifient une tarification plus élevée au niveau des finitions.

Les cellules de contrôle qualité industriel utilisent des moniteurs 3D pour inspecter des géométries complexes, détectant des défauts invisibles sur des écrans 2D et réduisant ainsi les coûts de reprise. Les showrooms de vente au détail utilisent des podiums holographiques pour présenter des articles haut de gamme sans stock physique, réduisant les dépenses logistiques et le risque de démarque. Le secteur de l'éducation introduit des kits de laboratoire volumétriques qui permettent aux étudiants d'explorer virtuellement des structures moléculaires ou des assemblages de moteurs, améliorant la compréhension et la rétention. Ensemble, ces tendances diversifient la demande entre les secteurs verticaux, élargissant la base de revenus du marché des affichages 3D de nouvelle génération.

Analyse géographique

L'Asie-Pacifique a conservé 46,31 % des revenus de 2025 et progresse à un TCAC de 12,74 %, soutenue par des subventions sud-coréennes et chinoises qui réduisent les risques des dépenses d'investissement en micro-affichages et maintiennent l'échelle de la chaîne d'approvisionnement. Le fonds de dotation de 500 milliards KRW de la Corée du Sud accélère les lignes pilotes OLED sur silicium et MicroLED, plaçant les acteurs nationaux au cœur des stratégies d'approvisionnement mondiales. Les fabricants chinois BOE et Tianma augmentent leur capacité à Chengdu et à Wuhan, réduisant la dépendance aux importations et s'imposant de manière agressive à l'échelle mondiale pour gagner des choix de conception. Le Japon se réoriente vers les micro-affichages industriels et médicaux, tirant parti de son expertise en matière de caméras de précision et de semi-conducteurs pour protéger ses marges sur le marché des affichages 3D de nouvelle génération.

L'Amérique du Nord est portée par la croissance des déploiements d'affichages tête haute automobiles, des achats de réalité augmentée militaire et de l'innovation en technologie médicale, les budgets de défense américains soutenant la demande de casques robustifiés. Le pôle d'effets visuels du Canada alimente un écosystème de contenu 3D florissant, stimulant les ventes locales de matériel. L'Europe reste ancrée par les constructeurs automobiles allemands et italiens qui intègrent des affichages tête haute holographiques et par des réglementations rigoureuses en matière de santé et sécurité qui privilégient les affichages à faible fatigue dans les milieux de travail. Le soutien politique dans le cadre d'Horizon Europe et du règlement européen sur les puces stimule les investissements dans les usines pilotes, bien qu'à un rythme plus lent qu'en Asie-Pacifique.

L'Amérique du Sud connaît de premiers déploiements dans le commerce de détail et l'hôtellerie, notamment dans les centres commerciaux de luxe brésiliens où les kiosques holographiques rehaussent les expériences de marque. Le Moyen-Orient adopte les écrans 3D dans les centres commerciaux de destination et les initiatives de villes intelligentes, soutenus par des capitaux souverains. L'adoption en Afrique reste limitée par les coûts et les infrastructures, bien que l'Afrique du Sud et le Nigéria commencent des déploiements en entreprise, positionnant le continent pour une inclusion progressive sur le marché des affichages 3D de nouvelle génération.

Paysage concurrentiel

Le marché des affichages 3D de nouvelle génération présente une concentration modérée, les cinq premiers fournisseurs contrôlant 55 % des revenus de 2024. Samsung et LG subventionnent croisément la R&D grâce à leur leadership dans l'OLED, sécurisant des contrats dans les affichages tête haute automobiles et les tablettes haut de gamme. Les concurrents chinois poursuivent le leadership par les coûts en localisant les matériaux et en acceptant des marges plus faibles pour accélérer la prise de parts mondiales. Les entreprises de dalles établies acquièrent des spécialistes en optique et des studios logiciels, fournissant des solutions clés en main qui minimisent la charge d'intégration pour les clients.

Des perturbateurs tels que Light Field Lab et Voxon Photonics contournent entièrement les dalles, projetant des images dans l'espace libre et remettant en cause l'économie du capital des acteurs établis. Les dépôts de brevets ont dépassé 1 200 en 2024 pour l'optique à champ lumineux et le rendu piloté par l'IA, indiquant une course à l'innovation qui pourrait remodeler les hiérarchies de fournisseurs. Les organismes de normalisation s'attaquent à la convergence des codecs, mais les rivalités commerciales ralentissent le consensus, perpétuant la fragmentation des écosystèmes et maintenant des options pour les acteurs de niche.

Les acheteurs industriels et militaires créent des sous-segments défendables où la performance et la robustesse l'emportent sur le coût, permettant aux fournisseurs plus petits de pratiquer des marges premium. Les fournisseurs d'affichages médicaux maintiennent des avantages quasi-inexpugnables après avoir obtenu les certifications FDA et ISO 13485, qui allongent les délais d'approbation des concurrents. Par conséquent, l'intensité concurrentielle croît à la fois horizontalement, avec les paradigmes dalle versus volumétrique, et verticalement, à mesure que les fournisseurs intègrent les piles silicium, optique et contenu.

Leaders du secteur des affichages 3D de nouvelle génération

Avalon Holographics Inc.

Avegant Corporation

Robert Bosch GmbH

Continental Aktiengesellschaft

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Sony a lancé un affichage de réalité spatiale offrant une luminosité de pointe de 10 000 nits et un pas de pixel de 5,1 µm au service des créateurs professionnels et de l'imagerie médicale.

- Août 2024 : Samsung a réservé 300 millions USD pour l'expansion de l'OLED sur silicium à Asan, visant une augmentation de la capacité de 40 % d'ici le troisième trimestre 2026.

- Juin 2024 : NVIDIA a activé les aperçus d'affichages holographiques dans Omniverse, réduisant les charges de calcul de 50 % grâce aux optimisations de l'IA.

- Mai 2024 : LG Display a commencé la production en volume de dalles OLED tandem certifiées à 10 000 nits pour les affichages tête haute de rang 1 dans l'automobile.

Portée du rapport mondial sur le marché des affichages 3D de nouvelle génération

Le marché des affichages 3D de nouvelle génération englobe des technologies de visualisation tridimensionnelle avancées conçues pour offrir une perception de profondeur immersive et haute fidélité sans recourir aux accessoires de visionnage conventionnels. Il couvre un large éventail de catégories de produits, notamment les affichages holographiques, volumétriques, stéréoscopiques et à champ lumineux, soutenus par des technologies d'affichage émergentes telles que le MicroLED, l'OLED et l'OLEDoS. Ces systèmes sont déployés selon diverses méthodes d'accès et dans des secteurs d'utilisation finale variés, notamment l'électronique grand public, l'automobile, l'imagerie médicale, l'aérospatiale et la défense, les applications industrielles, l'éducation et la publicité, afin d'améliorer l'interaction des utilisateurs, la précision de la visualisation et l'engagement expérientiel.

Le rapport sur le marché des affichages 3D de nouvelle génération est segmenté par produit (affichage holographique 3D, affichages montés sur tête, affichages à volume statique, affichages à champ lumineux, affichages volumétriques, affichages stéréoscopiques), par technologie (DLP RPTV, LED, OLED, PDP, LCD, MicroLED, OLEDoS), par méthode d'accès (micro-affichage, affichage à écran), par secteur d'utilisation finale (électronique grand public, automobile et transport, médical, aérospatiale et défense, industriel, éducation et formation, commerce de détail et publicité) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Affichage holographique 3D |

| Affichages montés sur tête |

| Affichages à volume statique |

| Affichages à champ lumineux |

| Affichages volumétriques |

| Affichages stéréoscopiques |

| Téléviseur à rétroprojection à traitement numérique de la lumière (DLP RPTV) |

| Diode électroluminescente (LED) |

| Diode électroluminescente organique (OLED) |

| Panneau d'affichage à plasma (PDP) |

| Affichage à cristaux liquides (LCD) |

| MicroLED |

| OLED sur silicium (OLEDoS) |

| Micro-affichage |

| Affichage conventionnel/à écran |

| Électronique grand public |

| Automobile et transport |

| Médical |

| Aérospatiale et défense |

| Industriel |

| Éducation et formation |

| Commerce de détail et publicité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par produit | Affichage holographique 3D | |

| Affichages montés sur tête | ||

| Affichages à volume statique | ||

| Affichages à champ lumineux | ||

| Affichages volumétriques | ||

| Affichages stéréoscopiques | ||

| Par technologie | Téléviseur à rétroprojection à traitement numérique de la lumière (DLP RPTV) | |

| Diode électroluminescente (LED) | ||

| Diode électroluminescente organique (OLED) | ||

| Panneau d'affichage à plasma (PDP) | ||

| Affichage à cristaux liquides (LCD) | ||

| MicroLED | ||

| OLED sur silicium (OLEDoS) | ||

| Par méthode d'accès | Micro-affichage | |

| Affichage conventionnel/à écran | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Automobile et transport | ||

| Médical | ||

| Aérospatiale et défense | ||

| Industriel | ||

| Éducation et formation | ||

| Commerce de détail et publicité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des affichages 3D de nouvelle génération en 2026 ?

Il est évalué à 18,56 milliards USD et devrait atteindre 33,59 milliards USD d'ici 2031 à un TCAC de 12,60 %.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les affichages volumétriques progressent à un TCAC de 14,25 % à mesure que la visualisation sans lunettes gagne du terrain.

Pourquoi les micro-affichages OLED sur silicium sont-ils importants pour les casques de réalité augmentée ?

Ils offrent une densité supérieure à 5 000 PPP, un contraste infini et des temps de réponse inférieurs à 1 µs qui réduisent la latence mouvement-photon.

Qu'est-ce qui sous-tend le leadership de l'Asie-Pacifique dans les affichages 3D ?

Des dépenses d'investissement subventionnées, des usines à grande échelle en Corée du Sud et en Chine, et une forte demande intérieure des chaînes d'approvisionnement de l'automobile et des smartphones.

Comment les lacunes en matière de normes de contenu freinent-elles la croissance du marché ?

Les pipelines propriétaires obligent les créateurs à maintenir des flux de travail parallèles, augmentant les coûts de 40 à 60 % et ralentissant la disponibilité du contenu.

Quel secteur vertical présente le plus fort potentiel de croissance en dehors de l'électronique grand public ?

La visualisation médicale arrive en tête avec un TCAC de 13,12 % grâce à l'adoption de la chirurgie mini-invasive et de la télé-chirurgie.

Dernière mise à jour de la page le: