Taille et part du marché des afficheurs multifonctions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

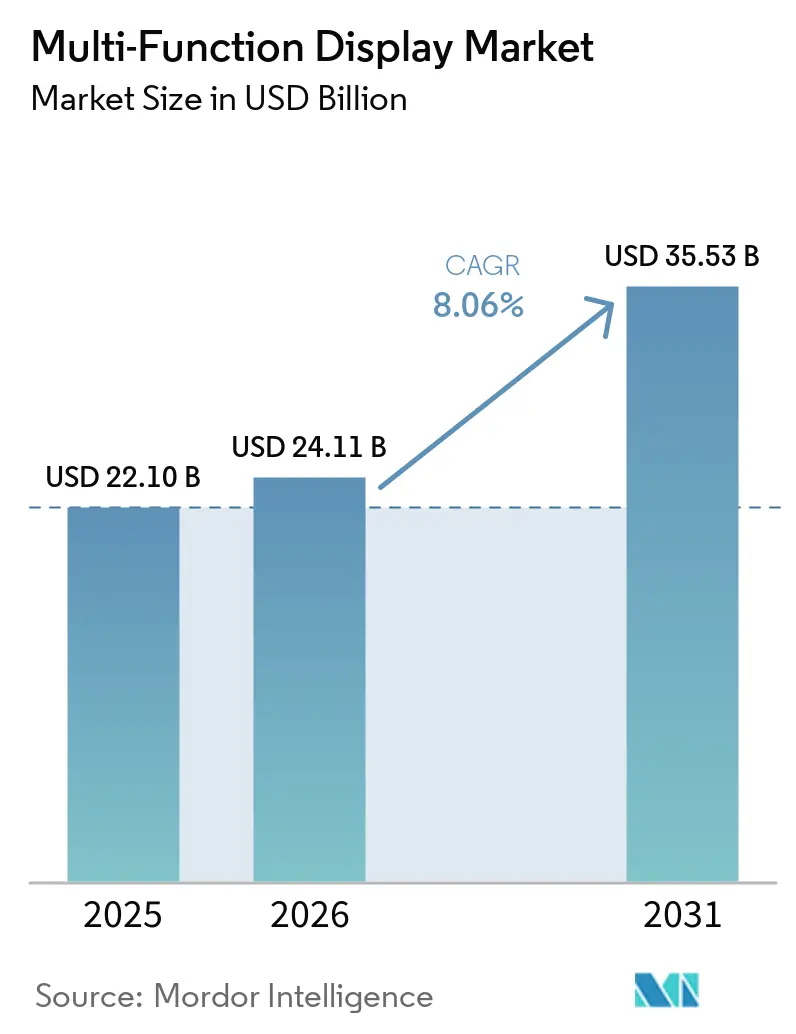

| Taille du Marché (2026) | 24.11 Milliards de dollars |

| Taille du Marché (2031) | 35.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des afficheurs multifonctions par Mordor Intelligence

La taille du marché des afficheurs multifonctions devrait s'étendre de 22,10 milliards USD en 2025 et 24,11 milliards USD en 2026 à 35,53 milliards USD d'ici 2031, enregistrant un TCAC de 8,06 % entre 2026 et 2031. Les cycles de remplacement croissants dans les cockpits civils et militaires, la numérisation rapide des tableaux de bord automobiles et les mises à niveau obligatoires de navigation électronique dans le transport maritime commercial soutiennent une demande constante dans tous les secteurs d'utilisation finale. Les grands appareils à fuselage large et les centres de commandement navals spécifient des affichages panoramiques à écran tactile qui consolident plusieurs flux de données, ce qui fait monter le prix de vente moyen malgré une plus grande banalisation des panneaux de taille moyenne. Les règles d'approvisionnement à architecture ouverte permettent désormais aux intégrateurs de combiner librement les fournisseurs de matériel et de logiciels, une approche qui érode le verrouillage historique des fournisseurs tout en élargissant le marché adressable pour les fabricants de second rang. L'exposition persistante de la chaîne d'approvisionnement aux circuits intégrés de pilotage d'affichage et au verre de spécialité provenant d'Asie de l'Est continue d'influencer les délais de livraison et les engagements en fonds de roulement.

Principaux enseignements du rapport

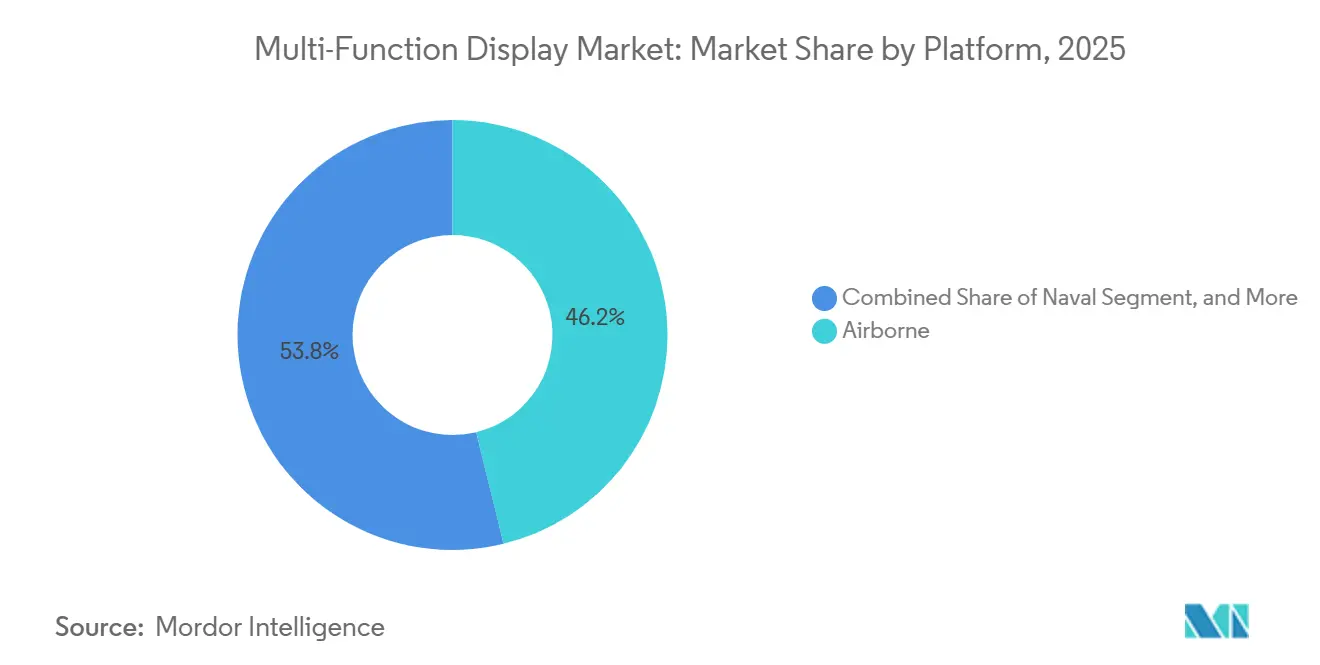

- Par plateforme, les plateformes aéroportées ont dominé la part du marché des afficheurs multifonctions avec 46,18 % en 2025, tandis que les applications spatiales et UAV devraient enregistrer la progression la plus rapide avec un TCAC de 8,68 % jusqu'en 2031.

- Par technologie, les technologies LCD et AMLCD ont détenu la part de marché des afficheurs multifonctions la plus élevée, soit 51,37 %, en 2025, tandis que les panneaux OLED et QD-OLED se développeront le plus rapidement avec un TCAC de 8,91 % sur la période 2026-2031.

- Par secteur d'utilisation finale, l'aérospatiale et la défense ont représenté 54,42 % de la taille du marché des afficheurs multifonctions en 2025, et les installations maritimes sont en passe d'enregistrer la croissance la plus forte avec un TCAC de 8,88 % jusqu'en 2031.

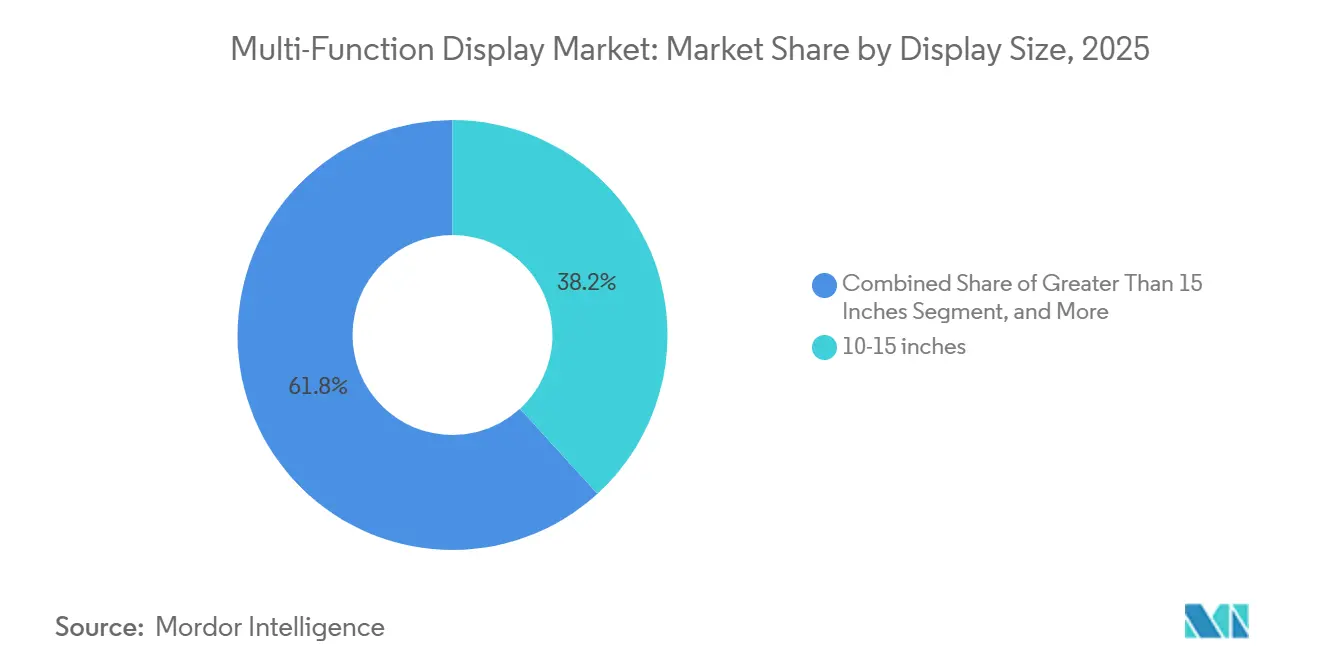

- Par taille d'affichage, les panneaux mesurant 10-15 pouces ont capturé 38,21 % de la part du marché des afficheurs multifonctions en 2025, mais les écrans de plus de 15 pouces devraient croître à un TCAC de 8,82 % sur la période de prévision.

- Par type de système, les affichages de vol électroniques ont représenté 41,76 % du marché des afficheurs multifonctions en 2025 ; les affichages montés sur casque se distinguent avec un TCAC prévu de 9,01 % jusqu'en 2031.

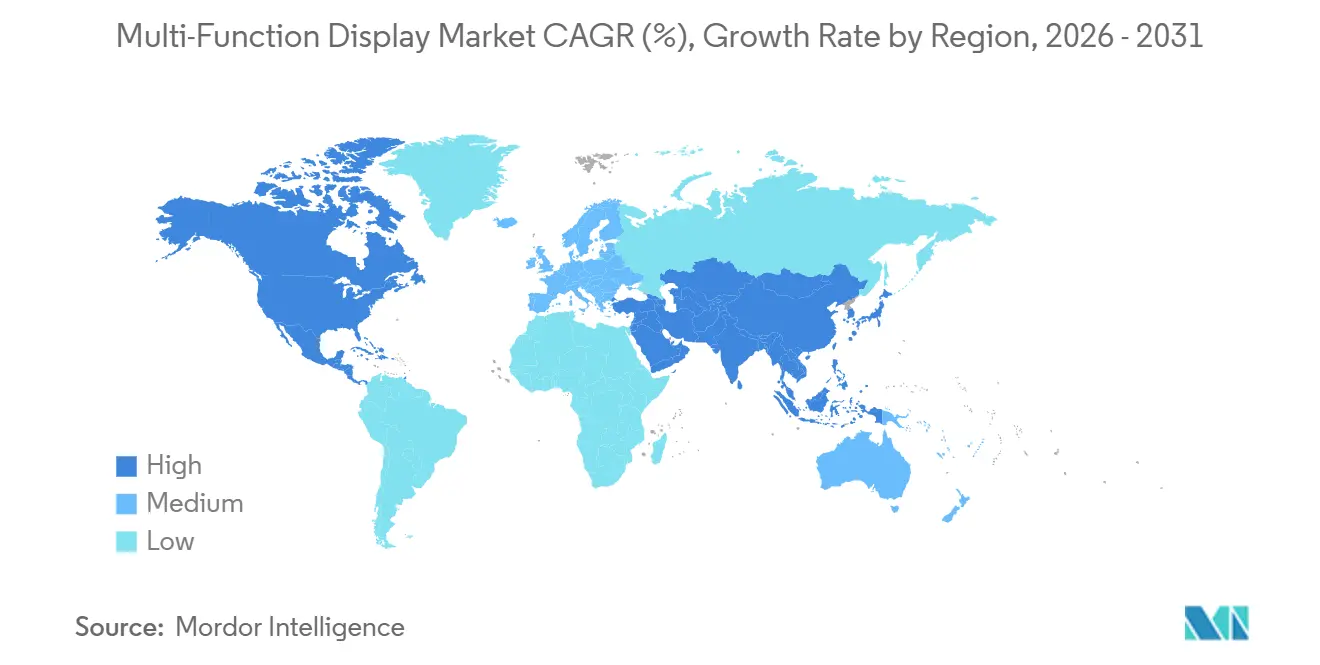

- Par géographie, l'Amérique du Nord a dominé la part du marché des afficheurs multifonctions avec 34,98 % en 2025, mais l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 8,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des afficheurs multifonctions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Livraisons continues d'aéronefs commerciaux et militaires | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Numérisation rapide des cockpits automobiles | +1.5% | Europe, Chine et Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes de modernisation de la défense en Asie et au Moyen-Orient | +1.3% | Cœur Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Mandats réglementaires, ADS-B, NextGen, SESAR | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Expansion de la capacité AMLCD à faible coût de la Chine | +0.9% | Chaîne d'approvisionnement mondiale et Asie-Pacifique | Moyen terme (2-4 ans) |

| Affichages de navigation marine compatibles RA | +0.7% | Europe et nations côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Livraisons continues d'aéronefs commerciaux et militaires

Les carnets de commandes records d'Airbus et de Boeing maintiennent les créneaux de production remplis tout au long de la décennie, ancrant la demande de panneaux de vol primaires et multifonctions de 10 à 15 pouces adaptés aux cockpits monocouloir. Les mises à niveau de chasseurs à long délai, telles que la modernisation du cockpit vitré du C-17 de l'US Air Force et la ligne Tejas Mk2 de l'Inde, augmentent la valeur d'affichage par cellule, car chaque modernisation remplace les tubes cathodiques vieillissants par des suites LCD modulaires conçues pour l'extensibilité logicielle.[1]Airbus Staff Writers, "Commandes et livraisons d'aéronefs commerciaux 2025," Airbus, airbus.com Les fournisseurs indépendants en bénéficient car les normes de systèmes ouverts permettent aux avionneurs de découpler l'approvisionnement en matériel du développement de logiciels de mission, ce qui diffuse les achats auprès d'une base de fournisseurs plus large tout en soutenant le marché des afficheurs multifonctions au-delà des cycles de nouvelles constructions.

Numérisation rapide des cockpits automobiles

Les marques de luxe et les jeunes pousses de véhicules électriques positionnent désormais de vastes tableaux de bord incurvés comme identifiants de marque essentiels, comprimant les jauges analogiques, l'infodivertissement et les graphiques d'aide à la conduite dans une seule surface OLED ou TFT sans cadre. Cette consolidation réduit la complexité du câblage, améliore le potentiel des mises à jour à distance et raccourcit les délais de renouvellement des modèles. Les panneaux incurvés dépassant 15 pouces sont utilisés sur les tableaux de bord des véhicules premium européens et des véhicules à nouvelle énergie chinois, encourageant les fabricants de panneaux à développer la capacité OLED de qualité automobile et à renforcer le marché des afficheurs multifonctions. Les validations de sécurité fonctionnelle et de cybersécurité, guidées par ISO 26262 et UNECE R155, ajoutent des frais généraux de développement mais finissent par fidéliser les fournisseurs capables de répondre à la nouvelle charge documentaire.

Programmes de modernisation de la défense en Asie et au Moyen-Orient

Les agences d'approvisionnement indiennes, japonaises, sud-coréennes, saoudiennes et émiraties allouent des budgets pour des chasseurs nationaux, des patrouilleurs navals et des véhicules blindés, chacun spécifiant des interfaces AMLCD lisibles en plein soleil ou OLED à fort contraste, durcies selon les normes MIL-STD-810 et DO-160. Les règles de contenu local poussent les équipementiers mondiaux à concéder des licences ou à assembler des modules d'affichage régionalement, aiguisant la concurrence et élargissant l'empreinte du marché des afficheurs multifonctions. Les cycles d'attribution prolongés protègent la demande contre les fluctuations économiques, mais l'évolution des contrôles à l'exportation oblige les fournisseurs à maintenir des chaînes d'approvisionnement multi-sites conformes à une géopolitique en évolution.

Mandats réglementaires, ADS-B, NextGen, SESAR

La feuille de route NextGen de la FAA et l'initiative SESAR d'EUROCONTROL exigent toutes deux l'équipement de surveillance dépendante automatique par diffusion, accélérant ainsi les programmes de modernisation dans les flottes régionales et d'aviation générale. Les opérateurs remplacent les indicateurs électromécaniques hérités par des afficheurs multifonctions qui fusionnent GPS, trafic ADS-B et météo sur un seul panneau, propulsant les volumes du marché secondaire et renforçant le marché des afficheurs multifonctions. Les certifications logicielles et matérielles obligatoires selon DO-178C et DO-254 allongent le chemin vers le marché, une barrière à l'entrée qui protège les acteurs établis mais encourage les entreprises de second rang à se spécialiser dans des solutions STC à criticité moindre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé de la nomenclature des panneaux OLED et MicroLED | -1.4% | Mondial, aigu dans les programmes automobiles sensibles aux prix | Moyen terme (2-4 ans) |

| Obstacles à la certification de fiabilité et à la rémanence d'image des affichages | -0.8% | Mondial, critique pour l'aviation commerciale et militaire | Long terme (≥ 4 ans) |

| Risques liés à la chaîne d'approvisionnement en semi-conducteurs et en verre de spécialité | -1.1% | Mondial, production concentrée en Asie de l'Est | Court terme (≤ 2 ans) |

| Exigences croissantes en matière de cybersécurité des interfaces homme-machine de cockpit | -0.6% | Mondial, plus strictes sur les plateformes de défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la nomenclature des panneaux OLED et MicroLED

Les technologies à émission organique et à micro-émission promettent un contraste et une économie d'énergie inégalés, mais elles affichent encore des coûts de fabrication supérieurs de 40 à 60 % à ceux des AMLCD en raison de faibles rendements de dépôt, d'une encapsulation complexe et de tolérances aux défauts strictes. Les constructeurs automobiles à grand volume hésitent à spécifier l'OLED en dehors des finitions premium, tandis que les acheteurs industriels conservent le LCD pour contenir les dépenses d'investissement. Les améliorations de rendement dans les récentes usines chinoises de 8e génération 6 réduisent l'écart, mais la parité des prix est peu probable avant 2028, tempérant l'inclinaison à court terme du marché des afficheurs multifonctions vers les substrats émissifs.[2]BOE Technology Group, "Amélioration du rendement OLED sur les lignes de 8e génération 6," BOE, boe.com

Obstacles à la certification de fiabilité et à la rémanence d'image des affichages

La symbologie statique dans les cockpits accélère le vieillissement des pixels dans les panneaux OLED, compliquant les critères de temps moyen entre pannes de 10 000 heures requis selon DO-160. Les programmes aéronautiques et militaires ajoutent une complexité supplémentaire en exigeant une résilience aux interférences électromagnétiques et une durée de vie de 20 ans. La compensation de pixels par microprogramme atténue la rétention mais augmente la complexité logicielle et doit elle-même passer une vérification formelle. Le MicroLED peut contourner la dégradation organique, mais la fatigue des joints de soudure et la défectivité au niveau de la tranche nécessitent des régimes de qualification distincts qui prolongent le délai de mise sur le marché, modérant sa contribution au marché des afficheurs multifonctions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : primauté aéroportée et dynamisme des UAV

Les programmes aéroportés ont sécurisé 46,18 % de la part du marché des afficheurs multifonctions en 2025, les carnets de commandes d'avions commerciaux et la modernisation des chasseurs dominant les achats. Les initiatives de maintien en condition opérationnelle des flottes, telles que la modernisation avionique du C-17, alimentent la taille du marché des afficheurs multifonctions pour les aéronefs existants même lorsque les cadences de nouvelles constructions fléchissent. La croissance parallèle provient des stations de contrôle au sol des UAV et des consoles de commandement spatial, qui privilégient des modules AMLCD ou OLED robustes et à faible consommation communiquant la télémétrie en temps réel. La diversité des plateformes fragmente les régimes de qualification, car les modules aéroportés suivent DO-160, les installations navales respectent MIL-STD-461 et les groupes d'instruments automobiles adhèrent à ISO 26262.

Les engins spatiaux, les satellites et les drones devraient enregistrer un TCAC de 8,68 %, le plus rapide parmi les plateformes, à mesure que les panneaux durcis aux radiations migrent des recherches de niche vers les constellations en orbite basse terrestre grand public. Les conceptions d'écrans mettent l'accent sur l'économie d'énergie et la stabilité thermique plutôt que sur la profondeur des couleurs, mais le volume considérable de bus satellites programmés pour le lancement élargit le marché des afficheurs multifonctions. Pendant ce temps, les applications pour véhicules terrestres suivent un ensemble hétéroclite de normes de défense et civiles, ralentissant les économies d'échelle inter-plateformes tout en garantissant des revenus stables du marché secondaire grâce à des contrats obligatoires de gestion de l'obsolescence.

Par technologie : endurance du LCD, avancement de l'OLED

Le LCD et l'AMLCD ont conservé 51,37 % de la part du marché des afficheurs multifonctions en 2025 grâce à des outillages matures, un approvisionnement stable en rétroéclairage et un prix de vente de 50 USD pour les panneaux aéronautiques de 10 pouces. Les rétroéclairages à points quantiques et miniLED ajoutent une luminosité et des zones de gradation incrémentielles, facilitant la transition vers des substrats entièrement émissifs. L'OLED, le QD-OLED et les variantes émergentes de micro-LED progresseront à un TCAC de 8,91 % à mesure que les constructeurs automobiles et les programmes de chasseurs exigent des interfaces sans cadre à fort contraste. La part du marché des afficheurs multifonctions allouée aux panneaux émissifs est prête à s'étendre davantage à mesure que les automobiles de milieu de gamme adoptent des groupes d'instruments OLED incurvés qui équilibrent coût et différenciation.

Les lignes de 8e génération 6 de la Chine ont amélioré les rendements au-delà de 85 % en 2025, comprimant l'écart de coût AMLCD-OLED. Les acheteurs de défense exploitent le contraste infini de l'OLED pour améliorer la compatibilité avec la vision nocturne et adoptent des facteurs de forme flexibles qui s'enroulent autour des périmètres des cockpits. Le miniLED sert de solution transitoire, préservant la familiarité avec les procédés LCD tout en fournissant une gradation locale. La concurrence inter-technologique incite les fabricants de panneaux à se différencier par des algorithmes de compensation des défaillances de pixels et des schémas de pilotage à faible consommation, renforçant la valeur des circuits intégrés de pilotage propriétaires sur le marché des afficheurs multifonctions.

Par secteur d'utilisation finale : bastion aérospatial, essor maritime

L'aérospatiale et la défense ont représenté 54,42 % du marché des afficheurs multifonctions en 2025, portées par des cycles de vie de produits de plusieurs décennies, des exigences de certification strictes et des prix élevés du marché secondaire pour les pièces. Les mises à niveau obligatoires ADS-B Out et l'essor de la vision synthétique prolongent les renouvellements des affichages de cockpit dans les flottes d'aviation d'affaires et d'hélicoptères. Bien que les applications automobiles apportent des volumes d'expédition plus élevés, le chiffre d'affaires unitaire reste plus faible, créant une dichotomie volume-valeur au sein du marché des afficheurs multifonctions.

Les modernisations maritimes, soutenues par les mandats ECDIS de l'Organisation maritime internationale, constituent la voie de croissance la plus rapide avec un TCAC de 8,88 %.[3]Organisation maritime internationale, "Révision des normes de performance ECDIS," OMI, imo.org Les navires commerciaux et les combattants de surface navals superposent des couches de réalité augmentée sur les pistes radar et AIS, poussant la demande de panneaux installés sur la passerelle dépassant 20 pouces. Les parcs éoliens offshore, les méthaniers et les plateformes d'exploration spécifient également des écrans tactiles antireflets et résistants au brouillard salin. Ces installations diversifient les revenus d'utilisation finale, aidant les fournisseurs à amortir la volatilité cyclique du secteur de l'aviation.

Par taille d'affichage : cœur de gamme moyenne, expansion grand format

Les écrans entre 10 et 15 pouces ont représenté 38,21 % de la part du marché des afficheurs multifonctions en 2025, car ils sont idéalement dimensionnés pour les postes de pilotage d'avions monocouloir, les véhicules terrestres et les postes de barre navals. Ces affichages sont devenus un élément incontournable dans ces applications en raison de leur compatibilité avec les normes de montage héritées et la géométrie des baies avioniques, qui compliquent les reconceptions globales. Leur adoption généralisée est en outre soutenue par leur capacité à équilibrer fonctionnalité et efficacité spatiale, ce qui en fait un choix privilégié dans divers secteurs.

Les affichages de plus de 15 pouces devraient croître à un TCAC de 8,82 %, portés par leur utilisation croissante dans les aéronefs à fuselage large, les tableaux de bord de véhicules de luxe et les consoles de systèmes de combat, où les vues panoramiques sont très appréciées. Ces affichages plus grands améliorent l'unification de l'interface utilisateur, offrant une expérience transparente et intégrée. Cependant, ils font également face à des défis de certification, notamment concernant les normes de résistance aux chocs. Pour répondre à ces exigences, les fabricants intègrent des technologies avancées telles que la stratification optique, le collage des bords et les revêtements anti-traces. Bien que ces caractéristiques augmentent le coût global, elles permettent l'esthétique sans cadre désormais très demandée pour les cockpits civils et militaires. Cette tendance devrait renforcer les segments premium du marché des afficheurs multifonctions, ces affichages plus grands répondant aux besoins évolutifs des applications haut de gamme.

Par type de système : leadership des affichages de poste de pilotage, croissance des affichages montés sur casque

Les affichages de vol électroniques ont représenté 41,76 % de la taille du marché des afficheurs multifonctions en 2025, englobant les affichages de vol primaires, les affichages de navigation et les systèmes d'indication moteur. Ces affichages sont conçus pour se conformer aux réglementations ADS-B (Surveillance dépendante automatique par diffusion) et NextGen (Système de transport aérien de nouvelle génération), garantissant la compatibilité avec les normes aéronautiques en évolution. Les fabricants adoptent de plus en plus des architectures logicielles modulaires, permettant aux compagnies aériennes d'intégrer des applications tierces de manière transparente sans nécessiter de remplacement de matériel. Cette approche améliore non seulement la flexibilité opérationnelle, mais prolonge également le cycle de vie de ces affichages, en faisant une solution rentable pour le secteur de l'aviation.

Les affichages montés sur casque, progressant à un TCAC de 9,01 %, intègrent des modules micro-OLED et une vision nocturne intégrée, offrant aux pilotes un ciblage hors axe et des repères de réalité augmentée. La technologie migre des chasseurs de cinquième génération vers les aéronefs à décollage et atterrissage verticaux et les avions d'entraînement, élargissant la base d'application. Les tablettes multifonctions portables pour la maintenance en ligne et la répétition de mission complètent la demande, tirant parti des chaînes d'approvisionnement grand public mais subissant un durcissement pour répondre aux exigences de vibration et de plage de température DO-160. Ces niches élargissent collectivement le marché des afficheurs multifonctions tout en diversifiant les sources de revenus au-delà des modernisations de cockpit.

Analyse géographique

L'Amérique du Nord a maintenu la part de marché des afficheurs multifonctions la plus élevée, soit 34,98 %, en 2025, ancrée par le maintien en condition opérationnelle des plateformes du Département de la défense des États-Unis et les cycles de conformité aux modernisations de la FAA. La modernisation du cockpit du C-17 et la mise à niveau à mi-vie du Super Hornet de l'US Navy stipulent toutes deux des affichages à architecture ouverte qui maintiennent le logiciel découplé du matériel, favorisant ainsi la concurrence tout en préservant la valeur pour les acteurs établis disposant d'offres éprouvées et cybersécurisées. Les priorités de surveillance arctique du Canada ajoutent une demande de panneaux homologués pour les basses températures dans les aéronefs de patrouille CP-140, tandis que les exportations automobiles du Mexique intègrent des tableaux de bord numériques pour répondre aux attentes en matière d'infodivertissement aux États-Unis et en Europe.

L'Asie-Pacifique progressera au TCAC le plus rapide de 8,61 % jusqu'en 2031, à mesure que la flotte civile de la Chine double et que les lignes de chasseurs indigènes arrivent à maturité. Les avions C919 et ARJ21 de COMAC intègrent des suites AMLCD d'origine locale pour réduire la dépendance aux importations, renforçant ainsi la maturité de la chaîne d'approvisionnement nationale. Le Tejas Mk2 et les systèmes tête haute et montés sur casque de l'aéronef de combat moyen avancé de l'Inde amplifient la production régionale de visières OLED à fort contraste. Les modernisations maritimes du Japon et le développement du KF-21 de la Corée du Sud fournissent une demande navale et aérospatiale régulière, tandis que les frégates de classe Hunter de l'Australie maintiennent l'intégration défense-marine dynamique. Dans toute l'Asie du Sud-Est, les modernisations de conformité ADS-B et OACI débloquent une demande incrémentielle d'affichages de cockpit dans les flottes vieillissantes d'avions monocouloir, multipliant l'empreinte du marché des afficheurs multifonctions.[4]Direction générale de l'aviation civile de l'Inde, "Feuille de route de mise en œuvre ADS-B," DGCA Inde, dgca.gov.in

L'Europe adopte des renouvellements de flotte liés aux mandats SESAR qui associent l'avionique de liaison de données à la surveillance avancée. Les centres d'assemblage final d'Airbus à Toulouse, Hambourg et Séville garantissent une production de base d'unités AMLCD, tandis que les programmes Tempest du Royaume-Uni et de chasseur embarqué de la France stipulent des affichages OLED panoramiques ou grand format. Les dépenses du Moyen-Orient, principalement de l'Arabie saoudite et des Émirats arabes unis, ciblent des acquisitions de chasseurs et de navires comportant des clauses de compensation d'assemblage local, mettant au défi les fournisseurs mondiaux d'intégrer une fabrication régionale. L'Amérique du Sud et l'Afrique sont en retrait en chiffres absolus, mais les installations énergétiques offshore et les centres de contrôle ferroviaire adoptent des panneaux durcis qui créent des opportunités à long terme au sein du marché des afficheurs multifonctions.

Paysage concurrentiel

Les intégrateurs avioniques de premier rang, Collins Aerospace, Honeywell, L3Harris, Thales et Elbit Systems, ont collectivement détenu environ 60 % des revenus aérospatiale et défense en 2025, tirant parti des exclusivités de plateformes à long terme et des écosystèmes logiciels de mission propriétaires. Ces acteurs établis renforcent leurs marges grâce à des contrats de maintien en condition opérationnelle qui garantissent les pièces et les publications techniques pour des durées de vie de cellule de 20 ans, bien que les règles d'architecture ouverte permettent désormais aux compagnies aériennes et aux militaires de solliciter séparément le matériel d'affichage des mises à niveau logicielles. En conséquence, les fournisseurs de second rang exploitent des panneaux commerciaux sur étagère et des boîtes à outils logicielles flexibles pour capturer des programmes de modernisation de niche en aviation générale, injectant ainsi une pression sur les prix dans le marché des afficheurs multifonctions.

Les secteurs automobile et maritime restent plus fragmentés, avec des assembleurs de panneaux régionaux, des marques d'électronique grand public et des entreprises spécialisées dans les affichages durcis se concurrençant principalement sur des facteurs de forme configurables et l'agilité des délais de livraison. Le poids réglementaire est plus léger, bien que l'insistance croissante sur les normes de cybersécurité ISO 21434 renforce les exigences d'entrée qui finiront par ressembler à celles de l'aérospatiale. BOE et TCL CSOT de Chine tirent parti de leur capacité nationale pour courtiser des contrats d'exportation, tandis que les fabricants coréens, japonais et taïwanais se diversifient dans des lignes pilotes de micro-LED, se positionnant pour la généralisation éventuelle des affichages émissifs.

Les courses à la propriété intellectuelle gravitent désormais autour des microprogrammes cybersécurisés, du matériel anti-falsification et des algorithmes de fusion de données en temps réel plutôt que de la seule densité de pixels. Les dépôts de brevets 2024 de Collins Aerospace sur les schémas de détection d'intrusion et la pile de microcontrôleurs à démarrage sécurisé de Thales se conforment aux récentes exigences RTCA DO-326A et DO-356A, renforçant les offres de plateformes qui privilégient la cyber-résilience. À l'inverse, les nouveaux entrants emploient des systèmes d'exploitation à code source ouvert associés à des panneaux optimisés en termes de coûts pour concurrencer les acteurs établis, notamment dans les segments d'aéronefs industriels et de loisirs à criticité moindre, élargissant ainsi le champ concurrentiel du marché des afficheurs multifonctions.

Leaders du secteur des afficheurs multifonctions

Barco NV

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Garmin Ltd.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Collins Aerospace a décroché un contrat de 180 millions USD pour fournir des affichages de cockpit à écran tactile de nouvelle génération pour la mise à niveau à mi-vie du F/A-18E/F Super Hornet de l'US Navy, avec des livraisons débutant en 2027.

- Février 2026 : Garmin a présenté le poste de pilotage intégré G3000 Prime pour les jets d'affaires super-midsize et à grande cabine, doté d'affichages de vision synthétique de 14 pouces et d'une fonctionnalité de descente d'urgence automatique.

- Janvier 2026 : Elbit Systems a remporté une commande de 120 millions USD auprès d'un ministère non divulgué d'Asie-Pacifique pour des systèmes d'affichage montés sur casque de chasseur, avec des livraisons prévues pour 2027-2029.

- Décembre 2025 : Honeywell s'est associé à Mitsubishi Heavy Industries pour co-développer des affichages de cockpit à architecture ouverte pour le chasseur F-X du Japon, avec les premiers prototypes attendus en 2028.

Portée du rapport mondial sur le marché des afficheurs multifonctions

Le marché des afficheurs multifonctions (MFD) est le secteur mondial qui conçoit, développe, produit et intègre des systèmes d'affichage avancés qui consolident et présentent plusieurs flux d'informations sur un seul écran pour améliorer la conscience situationnelle, la surveillance et le contrôle. Ces affichages sont largement utilisés sur des plateformes telles que les plateformes aéroportées, terrestres, navales, spatiales et les véhicules aériens sans pilote (UAV), permettant aux opérateurs d'accéder à des données critiques, notamment la navigation, la communication, les diagnostics et les paramètres spécifiques à la mission en temps réel.

Le rapport sur le marché des afficheurs multifonctions est segmenté par plateforme (aéroportée, terrestre, navale, spatiale et UAV), technologie (LCD/AMLCD, LED/TFT, OLED/QD-OLED, et miniLED et microLED), secteur d'utilisation finale (aérospatiale et défense, automobile, maritime, industriel et énergie, et autres secteurs d'utilisation finale), taille d'affichage (moins de 5 pouces, 5-10 pouces, 10-15 pouces, et plus de 15 pouces), type de système (affichages de vol électroniques, affichages tête haute, affichages montés sur casque, et afficheurs multifonctions portables/portatifs), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aéroportée |

| Terrestre (sol et automobile) |

| Navale |

| Spatiale et UAV |

| LCD / AMLCD |

| LED / TFT |

| OLED / QD-OLED |

| MiniLED et MicroLED |

| Aérospatiale et défense |

| Automobile |

| Maritime |

| Industriel et énergie |

| Autres secteurs d'utilisation finale |

| Moins de 5 pouces |

| 5-10 pouces |

| 10-15 pouces |

| Plus de 15 pouces |

| Affichages de vol électroniques |

| Affichages tête haute |

| Affichages montés sur casque |

| Afficheurs multifonctions portables / portatifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par plateforme | Aéroportée | |

| Terrestre (sol et automobile) | ||

| Navale | ||

| Spatiale et UAV | ||

| Par technologie | LCD / AMLCD | |

| LED / TFT | ||

| OLED / QD-OLED | ||

| MiniLED et MicroLED | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Automobile | ||

| Maritime | ||

| Industriel et énergie | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'affichage | Moins de 5 pouces | |

| 5-10 pouces | ||

| 10-15 pouces | ||

| Plus de 15 pouces | ||

| Par type de système | Affichages de vol électroniques | |

| Affichages tête haute | ||

| Affichages montés sur casque | ||

| Afficheurs multifonctions portables / portatifs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des afficheurs multifonctions ?

La taille du marché des afficheurs multifonctions s'élève à 24,11 milliards USD en 2026 et devrait atteindre 35,53 milliards USD d'ici 2031.

À quelle vitesse la demande d'affichages spatiaux et UAV croît-elle ?

Les applications spatiales et UAV devraient se développer au TCAC le plus rapide de 8,68 %, reflétant les lancements de constellations de satellites et l'adoption de drones autonomes.

Quel segment technologique connaît la croissance la plus rapide dans les affichages de cockpit ?

Les panneaux OLED et QD-OLED mènent la croissance avec un TCAC de 8,91 %, portés par les exigences de fort contraste dans les tableaux de bord automobiles premium et les cockpits militaires de nouvelle génération.

Pourquoi les affichages maritimes deviennent-ils plus importants ?

Les mandats de l'Organisation maritime internationale pour les cartes électroniques et les superpositions de navigation en réalité augmentée entraînent un TCAC de 8,88 % dans les installations d'affichages maritimes jusqu'en 2031.

Qui détient la plus grande part des contrats d'affichages de poste de pilotage ?

Les affichages de vol électroniques restent le type de système le plus important, représentant 41,76 % des revenus de 2025, principalement fournis par Collins Aerospace, Honeywell et L3Harris.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,61 % grâce à la croissance de la flotte civile de la Chine, aux programmes de chasseurs indigènes de l'Inde et aux plans de modernisation maritime du Japon.

Dernière mise à jour de la page le: